欧州創傷ケア管理市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

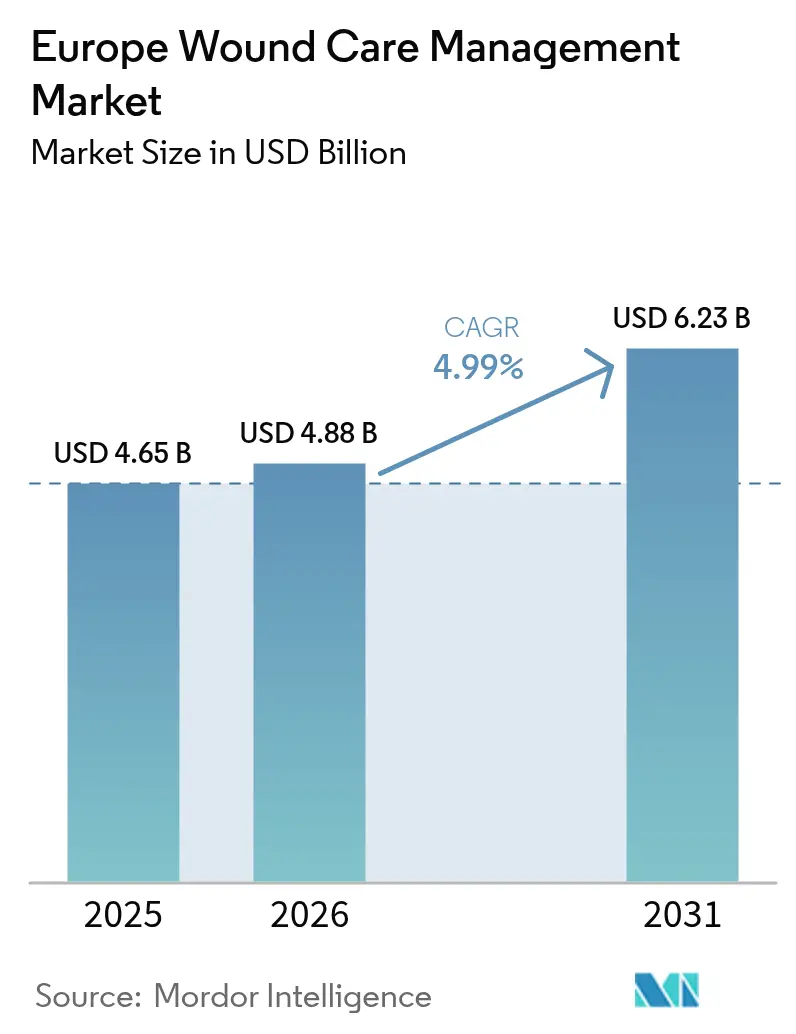

| 基準年の市場規模 (2025) | 4.65 十億米ドル |

| 市場規模 (2026) | 4.88 十億米ドル |

| 市場規模 (2031) | 6.23 十億米ドル |

| 成長率 (2026 - 2031) | 4.99% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州創傷ケア管理市場分析

欧州創傷ケア管理市場規模は2025年に46億5,000万米ドルと評価され、2026年の48億8,000万米ドルから2031年には62億3,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは4.99%です。急速な人口高齢化、糖尿病の蔓延、およびAI対応画像診断の広範な普及が相まって、欧州創傷ケア管理市場は明確な拡大軌道を維持しています [1]Nóra Kovács、"欧州健康インタビュー調査の3波における欧州諸国の生活習慣・代謝リスク因子および糖尿病有病率、" Scientific Reports、nature.com。外科手術件数の増加、EU-MDR(欧州医療機器規則)に基づく規制基準の厳格化、および病院から在宅ケアへのシフトが、欧州創傷ケア管理市場全体の調達基準と製品設計の優先事項を再編しています。主要ベンダーは現在、データリッチなドレッシングをテレヘルスプラットフォームと組み合わせて提供し、医療提供者の入院期間短縮と再入院率低下を支援しています。ドイツが引き続き収益の中核を担う一方、フランスは有利な償還パイロットプログラムとデジタルヘルスの強力な普及に牽引され、他のすべての国を上回る成長を示しています。

主要レポートのポイント

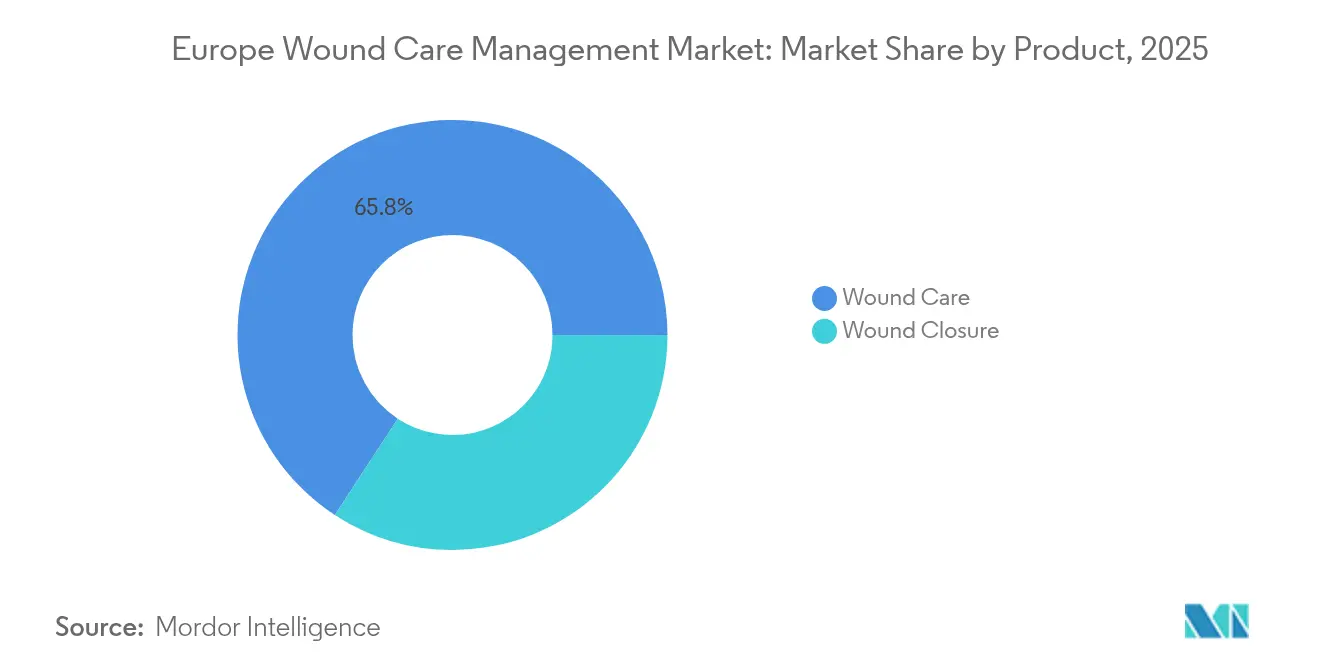

- 製品カテゴリー別では、創傷ケア製品が2025年の欧州創傷ケア管理市場シェアの65.78%を占めました。創傷閉鎖ソリューションは2031年にかけてCAGR 5.72%で成長する見込みです。

- 創傷タイプ別では、慢性創傷が2025年の欧州創傷ケア管理市場規模の59.05%を占め、急性創傷は2031年にかけてCAGR 5.63%で成長する見込みです。

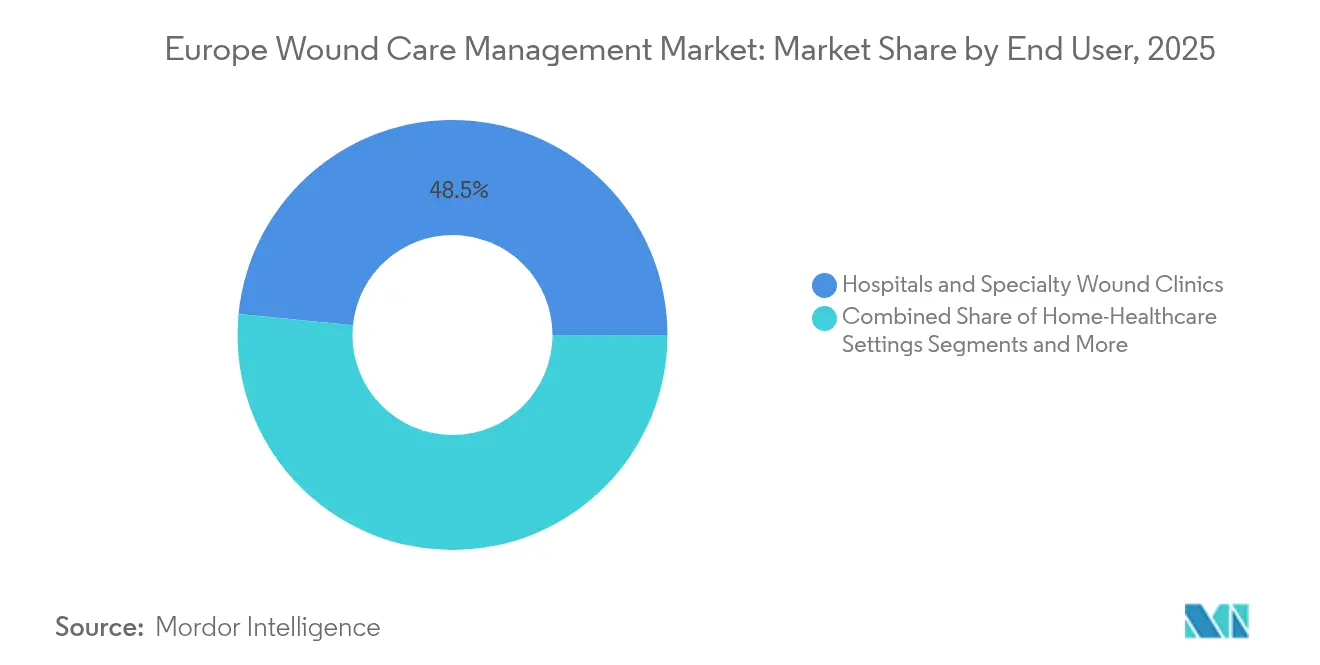

- エンドユーザー別では、病院および専門創傷クリニックが2025年に48.45%の収益シェアを獲得し、在宅医療セグメントは2031年にかけて最速のCAGR 5.74%を記録すると予測されています。

- 購入形態別では、機関チャネルが2025年売上の61.74%を占めて優位を保ち、小売および市販(OTC)チャネルはCAGR 5.7%で拡大しています。

- 地域別では、ドイツが2025年収益の20.12%を占め、フランスは2031年にかけてCAGR 5.17%で最も急成長している国別市場です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ヨーロッパ創傷ケア管理市場の促進要因影響分析*

| ドライバー | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性創傷および糖尿病性潰瘍の発生件数の増加 | +1.2% | 汎欧州、ドイツ・英国・フランスに集中 | 長期(4年以上) |

| 選択的手術およびトラウマ関連手術件数の増加 | +0.8% | ドイツ、フランス、イタリア、スペイン | 中期(2〜4年) |

| 急速に高齢化する欧州の人口基盤 | +1.0% | 汎欧州、ドイツ・イタリアで顕著 | 長期(4年以上) |

| 糖尿病および肥満の有病率の上昇 | +0.9% | 東欧・南欧、英国 | 長期(4年以上) |

| 精密治療のためのAI対応デジタル創傷画像診断の採用 | +0.6% | ドイツ、英国、フランス、北欧諸国 | 短期(2年以内) |

| ポータブルNPWT普及を促進する病院から在宅へのシフト | +0.5% | ドイツ、英国、フランス、オランダ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性創傷および糖尿病性潰瘍の発生件数の増加

EU加盟国における糖尿病の有病率は2009年の7.01%から2019年には7.96%に上昇し、現在6,100万人の成人がこの疾患を抱えています。慢性創傷は市民1,000人あたり2.21人に影響を及ぼし、ドイツでは糖尿病性足潰瘍患者1人あたりの平均治療費がユーロ15,000(米ドル17,476)に達することから、病院はエピソード・オブ・ケアコストを圧縮するために生体活性ドレッシングやポータブルNPWTプラットフォームへの移行を急速に進めています。バルセロナ都市圏の実世界データによると、3年間の創傷治療支出はユーロ3,499万(米ドル4,077万)に上り、スペイン全体ではユーロ17億6,000万(米ドル20億5,000万)の国家支出が示唆されます。社会経済的格差が負担を悪化させており、教育水準の低さや失業は、特に東欧・南欧において潰瘍発生率の高さと関連しています [2]Miguel Ángel Díaz-Herrera、"プライマリケアにおける慢性創傷の経済的負担:コストと有病率に関する実世界データ分析、" ScienceDirect、sciencedirect.com。

選択的手術およびトラウマ関連手術件数の増加

パンデミック期間中に延期された処置が、欧州主要センター全体で外科手術件数を2020年以前の水準を上回る水準に押し上げています。ロボット手術、画像誘導手術、および日帰り手術の経路は入院期間を短縮しますが、在宅ケアへ安全に移行できる高度な術後ドレッシングを必要とします [3]Anders Wanhainen、"腹部大動脈腸骨動脈瘤の管理に関する欧州血管外科学会(ESVS)2024年臨床診療ガイドライン、" Eur J Vasc Endovasc Surg、portailvasculaire.fr。複雑な組織移植に対する平均償還額は、5大経済圏において有茎皮弁でユーロ5,933(米ドル6,912)から遊離皮弁でユーロ8,517(米ドル9,922)の範囲にあり、信頼性の高い閉鎖技術に対する高い需要を裏付けています。そのため、手術室の回転時間を短縮しようとする手術室マネージャーの間で、ステープル対応ドレッシングや吸収性シーラントへの関心が高まっています。

急速に高齢化する欧州の人口基盤

欧州委員会は65歳以上の人口の急増を予測しており、自然治癒プロセスを遅らせる併存疾患の並行増加をもたらしています。医療システムはすでに120万人の専門職不足に直面しており、自動化された創傷評価、テレメンタリング、および長期装着型ドレッシングへの依存が強まっています。WHO欧州地域事務局は、欧州の住民6人に1人が非感染性疾患により70歳前に死亡しており、その多くがケアの継続過程で繰り返しの創傷処置を必要としていると報告しています。

精密治療のためのAI対応デジタル創傷画像診断の採用

Swift MedicalのSkin & Woundプラットフォームは2024年に5,000万件の臨床スキャンを突破し、電子健康記録ワークフローに直接統合される客観的測定ツールへの需要を確認しました。Wound Viewerなどのデバイスは、1回の診察あたりのコストを35%削減しながら治癒パフォーマンスを向上させており、Healicoモバイルアプリはすでにフランスとドイツの3,800人以上の臨床医をサポートし、遠隔診察を標準化しています。これらのAIツールの急速な普及により、データ分析が欧州創傷ケア管理市場における中核的な競争差別化要因として位置づけられています。

ヨーロッパ創傷ケア管理市場の抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要EU経済圏における高度創傷ケアの償還上の障壁 | -0.7% | ドイツ、フランス、英国、イタリア、スペイン | 中期(2〜4年) |

| 従来型ドレッシングと比較したエピソード・オブ・ケアの高コスト | -0.4% | 汎欧州、コスト感応度の高い市場で顕著 | 短期(2年以内) |

| 中小企業のマージンを圧迫するEU-MDR(欧州医療機器規則)コンプライアンス負担 | -0.6% | 汎欧州、中小企業への不均衡な影響 | 長期(4年以上) |

| コラーゲン/アルギン酸塩原材料のサプライチェーンの不安定性および薬剤耐性菌(AMR)懸念の高まり | -0.3% | 汎欧州、サプライチェーン依存地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

主要EU経済圏における高度創傷ケアの償還上の障壁

ドイツの法定保険データによると、下肢潰瘍患者の76%が旧来の水分活性型またはフォームドレッシングに依存しており、臨床医の選好と予算上限との衝突が明らかになっています。フランスの調査も同様の懸念を示しており、介護者の89%がプレミアム療法を選択したいと考えているものの、処方集がその選択の自由を制限しています。NPWTが長期的に優れたコスト削減効果をもたらすことを経済モデルが示しているにもかかわらず、高い初回請求価格と断片化した承認経路が普及を妨げ、価格感応度の高い地域における欧州創傷ケア管理市場の成長見通しを実質的に希薄化させています。

中小企業のマージンを圧迫するEU-MDR(欧州医療機器規則)コンプライアンス負担

現在、MDR認証の取得には18〜24ヶ月を要します。費用はユーロ100,000(米ドル116,505)に達することもあり、調査対象メーカーの50%がポートフォリオを縮小せざるを得ない状況に追い込まれており、約3分の1のデバイスが市場から撤退する恐れがあります。TEAM-NBは、認証機関の処理能力を待つ未承認製品が10,000件のバックログを抱えていると報告しており、市場投入までの期間が延長され、市場シェアが資本力のある多国籍企業に集中しています。そのため中小企業は撤退リスクの高まりに直面しており、欧州創傷ケア管理市場内での統合圧力が増しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ヨーロッパ創傷ケア管理市場セグメント分析

製品別:

支配的なドレッシングの傍らで創傷閉鎖の勢いが増す創傷ケア製品は2025年の欧州創傷ケア管理市場シェアの65.78%を占め、交換頻度と感染リスクを低減するハイドロファイバー、アルギン酸塩、および抗菌ドレッシングが牽引しました。病院は基本的な症例にガーゼを引き続き購入していますが、スタッフ不足と感染管理指標が調達を左右する場面では、高度なドレッシングが処方集を獲得しています。主要ポートフォリオは現在、ドレッシングとクラウド接続型画像診断ダッシュボードを組み合わせ、グループ購買組織との忠誠契約を強化しています。

創傷閉鎖ソリューションは規模は小さいものの、2031年にかけてCAGR 5.72%を記録する見込みです。縫合糸は引き続き手術室の定番ですが、ステープラーと局所接着剤は低侵襲セグメントで急速に支持を集めています。Smith+NephewのRENASYSパイプラインと、7日間装着を可能にするSolventumのV.A.C. Peel & Placeドレッシングは、イノベーションの方向性を示しています。成長見通しは、現在の採用トレンドの下で2031年までに16億米ドルを超える可能性がある手術室対応シーラントの欧州創傷ケア管理市場規模にかかっています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

創傷タイプ別:

慢性創傷の複雑性が依然として支出を支配慢性創傷は2025年の欧州創傷ケア管理市場における用途の59.05%を占め、糖尿病および血管疾患の高い有病率を反映しています。糖尿病性足潰瘍および静脈性下肢潰瘍は集中的なリソース活用を必要とし、ドイツでは患者1人あたりの支出がユーロ15,000に達しています。分子プロファイリングにより、FGF7の発現低下とMMP10の上昇が治癒停滞と関連していることが明らかになり、精密局所療法への道が開かれています。

急性創傷は最速のCAGR 5.63%を示しており、外科手術の積み残しとトラウマ入院の急増と一致しています。熱傷、外科的切開、および裂傷は迅速閉鎖キットと吸収性バリアフィルムを好み、銀またはヨウ素リザーバーを統合したハイブリッドドレッシングの余地を生み出しています。手術室の件数が2025年の軌道を維持すれば、急性適応症に対する将来の欧州創傷ケア管理市場規模は2031年までに約20億8,000万米ドルに達する可能性があります。

エンドユーザー別:

在宅ケアの加速がチャネルミックスを再編病院および専門クリニックは2025年の売上の48.45%を維持しましたが、スタッフ不足とベッド容量の逼迫により早期退院が促進され、複雑な症例が外来設定に振り向けられており、そこではAIトリアージツールが品質基準の維持を支援しています。大学病院は、創傷ケアチームに水分・温度データを送信するセンサー内蔵ドレッシングの試験場として機能しています。

CAGR 5.74%で拡大する在宅医療は、欧州創傷ケア管理市場の将来を支える柱となっています。Avance SoloやAvelleなどのポータブルNPWTユニットは、入院用ポンプと同等の有効性を示しながら、エピソードコストを最大8,500米ドル削減します。テレナーシングプラットフォームは現在、家族介護者に日常的なドレッシング交換を指導しており、フランスとオランダの償還パイロットプログラムが遠隔モニタリングサブスクリプションの支払いモデルを検証しています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

購入形態別:

機関が主導する中で小売が勢いを増す機関購入者は2025年の製品フローの61.74%を確保し、一括入札と総所有コスト評価マトリクスを活用しました。取引は、臨床医トレーニング、在庫分析、およびNPWTポンプの予知保全を組み合わせた複数年サービスラップをカバーするケースが増えています。

小売およびOTCチャネルはCAGR 5.7%で成長しており、糖尿病患者のセルフケアおよびドイツと英国全体での薬局ベースの臨床サービスの拡大が牽引しています。透明窓技術を備えた消費者向け高度ドレッシングは、ベンダーが病院で実証済みの素材を日常的な購入者向けに再ポジショニングする方法を示しています。小売チャネルの欧州創傷ケア管理市場規模が現在のペースで成長し続ければ、直接消費者向けプラットフォームは2031年までに9億6,500万米ドルに達する可能性があります。

地域分析

ドイツ創傷ケア管理市場

ドイツは2025年に売上高の20.12%を占め、成熟した償還制度と3万人規模の認定創傷看護師の人材基盤に支えられています。ハイドロアクティブドレッシングは下肢潰瘍症例の4分の3をカバーしています。同時に、ポータブルNPWTの採用は二桁成長を経験しており、汎ヨーロッパ展開における参照市場としてのドイツの地位を強固なものにしています。医療機器の輸出は価格弾力性を保護し、ドイツのサプライヤーがコンプライアンスコストを相互補助しながらカタログの幅維持することを可能にしています。

フランス創傷ケア管理市場

フランスは突出した成長エンジンであり、遠隔医療の普及および注入機能付きNPWTに対する在宅ケア償還パイロットの進展に後押しされ、2031年までに5.17%のCAGRを記録すると予測されています。デジタルプラットフォームHealico の広範な普及により、地域看護師と病院専門医間のデータ共有が強化され、紹介までの期間が短縮されるとともにアドヒアランスが向上しています。規制環境はサンドボックスガイドラインのもとでAI画像診断の先進的な導入を支援しており、ヨーロッパ創傷ケア管理市場内のイノベーションを加速させています。

ヨーロッパ主要市場

イギリスはNICEガイダンスを通じてコスト効率を重視しており、抗菌フォームおよび非外傷性シリコーンドレッシングの広範な処方集採用を促進しています。イタリアの地域分権型医療サービスは採用率のばらつきをもたらしており、北部州ではドイツに匹敵する普及率を示す一方、南部地域では依然として従来のガーゼへの依存度が高い状況です。スペインは17億6,000万ユーロの慢性創傷負担を抱えており、自治州がバリューベース調達スキームのパイロットを推進しています。北欧諸国はeHealthプラットフォームが自治体介護者と三次医療センターをほぼリアルタイムで結ぶことで、一人当たり支出が最も高い水準を示しています。東ヨーロッパは低コストのアルギン酸塩ドレッシングを優先しながら、EU-MDRのトレーサビリティ条項を満たすためにサプライチェーンの透明性向上に取り組んでいます。これらのダイナミクスを総合すると、ヨーロッパ創傷ケア管理市場は規制によって統一されているものの、採用ペースとケア提供モデルの面では依然として多様性を保っていることが示されています。

競合状況

競争は中程度です。Smith+Nephewは2024年に5.3%の基礎収益成長を達成し、PICOおよびRENASYSポートフォリオに支えられてQ4の高度創傷管理部門で約12.2%の拡大を報告しました。HARTMANNは創傷ケア収益でユーロ6億890万(米ドル6億4,950万)を計上し、4.4%のオーガニック成長を達成し、確立されたディストリビューター体制と臨床医教育モジュールを活用しました。Mölnlyckeは単回使用のAvance Solo NPWTシステムを通じてコミュニティケアのフットプリントを拡大し、地域看護師向けの遠隔モニタリングAPIをバンドルしました。

戦略的買収がオーガニック拡大を補完しています。Merit MedicalはBiolifeの止血ポートフォリオに1億2,000万米ドルを支払い、高マージンの外科的出血管理ニッチへのエクスポージャーを獲得しました。HealivaはSmith+Nephewから細胞療法資産を取得し、個別化再生ソリューションへの勢いを示しました。小規模なイノベーターがホワイトスペースを獲得しています。SolasCureはAuraseエンザイムゲルでFDA(米国食品医薬品局)ファストトラック指定を取得し、Kerecisの魚皮マトリクスはスカンジナビアの糖尿病性足潰瘍試験で優れた成果を示しました。

サプライチェーンのデジタル化が今や決定的な要因となっています。欧州のデバイスメーカーは収益の最大20%を物流に費やしており、予測的需要計画と地域原材料調達へのシフトを促しています。企業はインフレと地政学的リスクに対抗するためにサプライチェーン分析に年間収益の3〜5%を投じており、欧州創傷ケア管理市場全体のレジリエンスを強化しています。MDRの障壁は同時に零細ベンダーの裾野を縮小させており、新規参入者がデジタルニッチを開拓する中でも、セクターはより高い集中度へと向かっています。

欧州創傷ケア管理産業のリーダー企業

ConvaTec Group PLC

Smith & Nephew

Coloplast AS

Medtronic

Solventum

- *免責事項:主要選手の並び順不同

本レポートで取り上げるヨーロッパ創傷ケア管理市場の企業

- Solventum

- Smiths Group

- Molnlycke Health Care

- Coloplast

- Hartmann Group

- B. Braun

- Cardinal Health

- ConvaTec Group plc

- Medtronic

- Johnson & Johnson

- Essity AB (BSN medical)

- Lohmann & Rauscher GmbH

- Baxter

- Acelity LP Inc. (KCI)

- Medela

- Integra LifeSciences Corp.

- Organogenesis Holdings

- Urgo Medical

- Derma Sciences (Integra)

- Advanced Medical Solutions Group

ヨーロッパ創傷ケア管理市場における最近の業界動向

- 2025年4月:Convatecは、糖尿病性足潰瘍に特化した一酸化窒素抗菌ドレッシングConvaNioxのドイツでの初期ローンチを確認しました。

- 2025年3月:Mérieux Equity PartnersがドイツのメーカーであるCurea Medicalの過半数株式を取得し、高度ドレッシングのフットプリントを拡大しました。

- 2025年3月:SolasCureは、酵素治療薬Aurase Wound GelのフェーズII CLEANVLU2試験に最初の患者を登録しました。

- 2024年12月:BelluscuraはSeparation Design Groupおよび大手医療機器企業とジョイントベンチャーを設立し、酸素ベースの創傷ケアソリューションの探索を開始しました。

ヨーロッパ創傷ケア管理市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、欧州創傷管理市場を、急性または慢性の皮膚病変を積極的に治療または閉鎖するデバイスおよびドレッシングの年間販売額と定義する。対象には、フィルム、フォーム、アルギネート、抗菌ドレッシング、陰圧療法システム、縫合糸、ステープラー、組織接着剤、シーラントが含まれ、32の欧州大陸およびUK市場における病院、長期療養施設、薬局、在宅ケアチャネルへの供給を対象とする。

スコープの除外項目には、看護時間、入院ベッドコスト、在宅医療契約、純粋に医薬品として分類される局所抗生物質などのサービスが含まれ、これらは本評価の対象外である。

セグメンテーション概要

- 製品別

- 創傷ケア

- ドレッシング

- 従来型ガーゼ・テープドレッシング

- 高度ドレッシング

- 創傷ケアデバイス

- 陰圧創傷療法(NPWT)

- 酸素・高気圧システム

- 電気刺激デバイス

- その他の創傷ケアデバイス

- 局所薬剤

- その他の創傷ケア製品

- ドレッシング

- 創傷閉鎖

- 縫合糸

- 外科用ステープラー

- 組織接着剤、ストリップ、シーラントおよびグルー

- 創傷ケア

- 創傷タイプ別

- 慢性創傷

- 糖尿病性足潰瘍

- 褥瘡性潰瘍

- 静脈性下肢潰瘍

- その他の慢性創傷

- 急性創傷

- 外科的・外傷性創傷

- 熱傷

- その他の急性創傷

- 慢性創傷

- エンドユーザー別

- 病院および専門創傷クリニック

- 長期ケア施設

- 在宅医療設定

- 購入形態別

- 機関調達

- 小売/OTCチャネル

- 地域別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ドイツ、英国、フランス、イタリア、スペイン、北欧諸国において、欧州の創傷ケア看護師、購買担当者、病院バイオマテリアル責任者、ディストリビューターにインタビューを実施する。これらの対話を通じて、平均販売価格の検証、在宅ケア普及率の把握、二次調査で明らかになった成長ドライバーの現実性の検証を行う。

デスクリサーチ

Eurostat、OECDヘルス統計ポータル、国際糖尿病連合、各国保健省などの機関が公表するオープンデータセットの体系的なレビューから着手し、処置件数、潰瘍有病率、高齢化人口動態を把握する。EWMAやMedTech Europeなどの業界団体は輸出入および償還に関する最新情報を提供し、査読済み学術誌はアナリストが先進的ドレッシングの治癒期間および採用率をベンチマークする際に活用される。企業の財務報告書、投資家向け資料、CEマーク承認データベースがエビデンスベースを補完する。D&B HooversおよびDow Jones Factivaは、価格変動を示す検証済み財務情報およびニュースを提供する。記載されている情報源は例示であり、数値の相互検証および文脈的なギャップの補完のために他の多数の情報源も参照した。

市場規模推計と予測

トップダウンアプローチでは、処置件数、糖尿病性足病変の有病率、褥瘡の発生率を起点とし、臨床的に認められた治療エピソードおよびデバイス使用率を乗じる。その結果は、選択的なボトムアップのサプライヤー積み上げおよびチャネルチェックと照合し、合計値を精緻化する。NPWTの平均治療期間、潰瘍あたりのドレッシング枚数、通貨調整後のASP変動、EU MDR適合コストなどの主要変数が、5年間の多変量回帰予測に反映される。病院調査でデータが部分的にしか得られない場合は、国レベルの償還上限を用いて補間した後、輸入統計と照合して三角測量を行う。

データ検証と更新サイクル

各モデルは異常値スクリーニング、ピアレビュー、シニアアナリストによる最終承認を経る。償還コードの変更や年度中のベンダー価格表などの重要事象発生後に分散チェックを再実施し、12か月ごとに更新する。

MordorによるEurope創傷管理ベースラインが当地域で最も信頼性の高い指標である理由

企業によって製品バスケット、基準年、通貨デフレーターの選択が異なるため、公表されている推計値はしばしば乖離し、購入者はどの数値を信頼すべきか判断に迷うことが多い。

主なギャップ要因としては、従来のガーゼや病院サービス費用が計上されているかどうか、将来のASP低下をどの程度積極的に想定しているか、在宅ケア需要が予測にどの速度で組み込まれているかが挙げられる。Mordorはデバイスのみを対象とし、現地で検証したブレンドASPを使用し、毎年更新を行う。一方、他社はサービス収益を混在させたり、定価を適用したり、数年前のデータをそのまま繰り越す場合がある。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 4.65 B(2025年) | Mordor Intelligence | - |

| USD 5.80 B(2023年) | Regional Consultancy A | トルコおよび一部中東の売上を含む;旧基準年を維持 |

| USD 7.57 B(2025年) | Global Consultancy A | 従来の消耗品および在宅看護費用を加算;定価ASPを使用 |

| USD 5.80 B(2024年) | Trade Journal B | 先進的ドレッシングのみを対象とし、閉鎖デバイスを除外 |

総合的に見ると、スコープの拡大、価格前提、更新頻度を標準化した場合、Mordorの厳格なデバイス専用アプローチは、戦略的計画に活用できる透明性と再現性を備えたベースラインを意思決定者に提供するものであることが示される。

レポートで回答される主要な質問

欧州創傷ケア管理市場の現在の規模はどのくらいですか?

市場は2026年に48億8,000万米ドルと評価されており、2031年までに62億3,000万米ドルに達すると予測されています。

欧州の創傷ケアデバイス分野で収益をリードしている国はどこですか?

ドイツは強固な臨床インフラと高度療法の早期採用により、2025年売上の20.12%を占めてトップの座を維持しています。

欧州創傷ケア管理市場内で最も急成長しているセグメントはどれですか?

ステープラーと組織接着剤に牽引された創傷閉鎖ソリューションは、2031年にかけてCAGR 5.72%で成長すると予測されています。

在宅医療が創傷ケアの成長にとって重要な理由は何ですか?

在宅ケアはコスト削減を可能にし、人材不足に対応し、患者の快適性を支援することで、ポータブルNPWTおよびテレ創傷プラットフォームをCAGR 5.74%に押し上げています。

EU-MDR(欧州医療機器規則)はデバイスメーカーにどのような影響を与えますか?

認証には最大24ヶ月を要し、ユーロ100,000のコストがかかる場合があり、多くの中小企業がポートフォリオを縮小せざるを得ず、デバイスの約33%が撤退する可能性があります。

AIは創傷管理においてどのような役割を果たしていますか?

AI駆動の画像診断プラットフォームは測定を標準化し、評価時間を短縮し、治療アルゴリズムにデータを提供することで、治癒成果を改善し総ケアコストを削減します。

最終更新日: