アルゼンチン創傷ケア管理デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

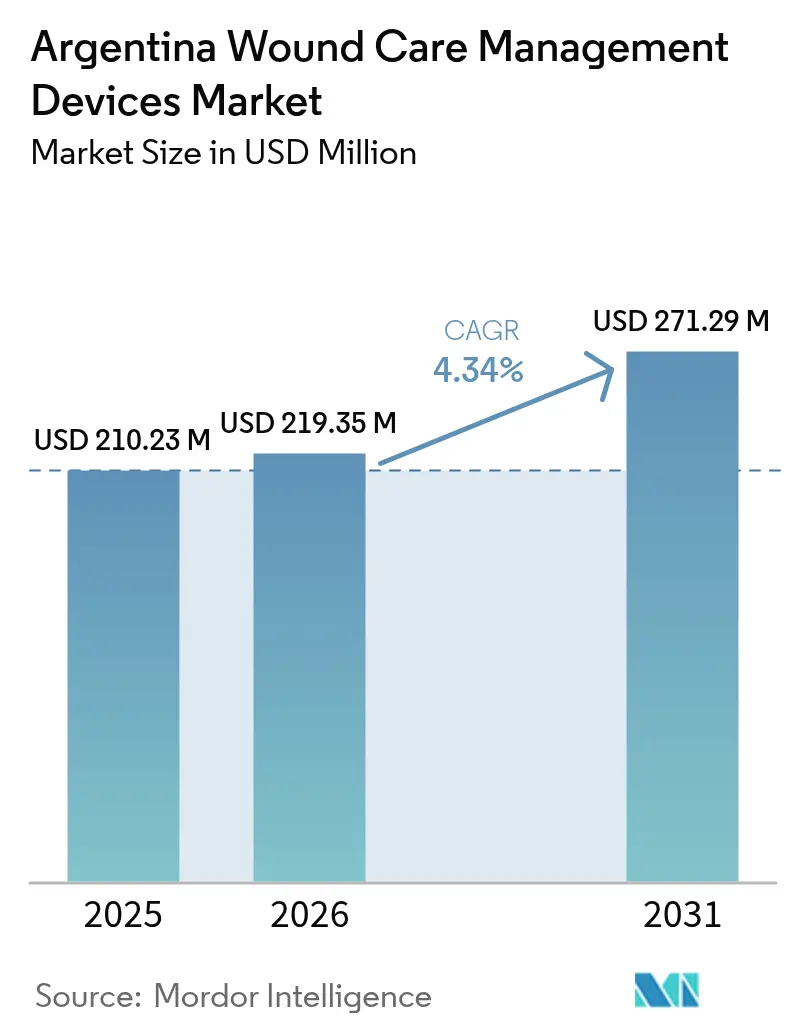

| 基準年の市場規模 (2025) | 210.23 百万米ドル |

| 市場規模 (2026) | 219.35 百万米ドル |

| 市場規模 (2031) | 271.29 百万米ドル |

| 成長率 (2026 - 2031) | 4.34% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルゼンチン創傷ケア管理デバイス市場分析

アルゼンチン創傷ケア管理デバイス市場規模は2025年に2億1,023万米ドルと評価され、2026年の2億1,935万米ドルから2031年には2億7,129万米ドルへと、予測期間(2026年~2031年)中に年平均成長率(CAGR)4.34%で成長すると推定されています。アルゼンチンはラテンアメリカで4番目に大きな医薬品市場であり、医療機器の約80%が輸入品であるため、為替変動とグローバルなサプライダイナミクスが価格と製品供給に大きな影響を与えています。4,570万人の居住者のうち12.4%が現在65歳以上であり[1]汎米保健機関、「アルゼンチン:南北アメリカの健康プロフィール2024年」、paho.org、国内の糖尿病有病率が上昇したことで、高度な創傷治療に対する需要が急増しています。2021年のGDP比6.51%という政府医療支出は、病院の設備改善と必須創傷ケアの償還に対する持続的な公的支援を示しています。一方、ANMATのEU方式の4クラスリスク枠組みは製品品質を高水準に保つものの、市場参入期間を長期化させており、海外サプライヤーは現地ディストリビューターと緊密に連携することを余儀なくされています。為替変動——アルゼンチンのインフレ率は2024年に200%を超えました——はさらなる複雑性をもたらしていますが、同時に病院が在庫軽量モデルを採用する動機ともなっており、費用対効果が実証された高度なドレッシングが優遇されています。

レポートの主要ポイント

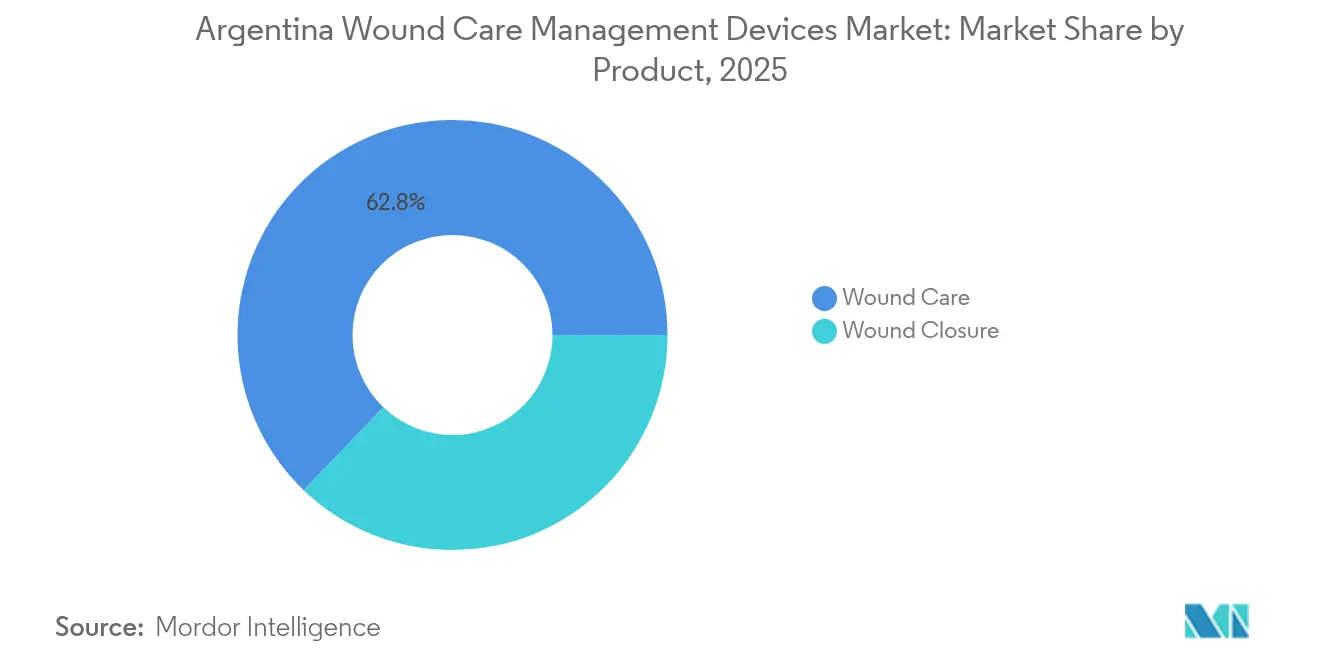

- 製品カテゴリー別では、創傷ケア製品が2025年のアルゼンチン創傷ケア管理デバイス市場シェアの62.84%をリードし、創傷閉鎖は2031年にかけて年平均成長率(CAGR)5.05%で拡大する見込みです。

- 創傷タイプ別では、慢性創傷が2025年のアルゼンチン創傷ケア管理デバイス市場規模の58.35%のシェアを占め、急性創傷は2031年にかけて年平均成長率(CAGR)5.18%で最も速い成長を示しています。

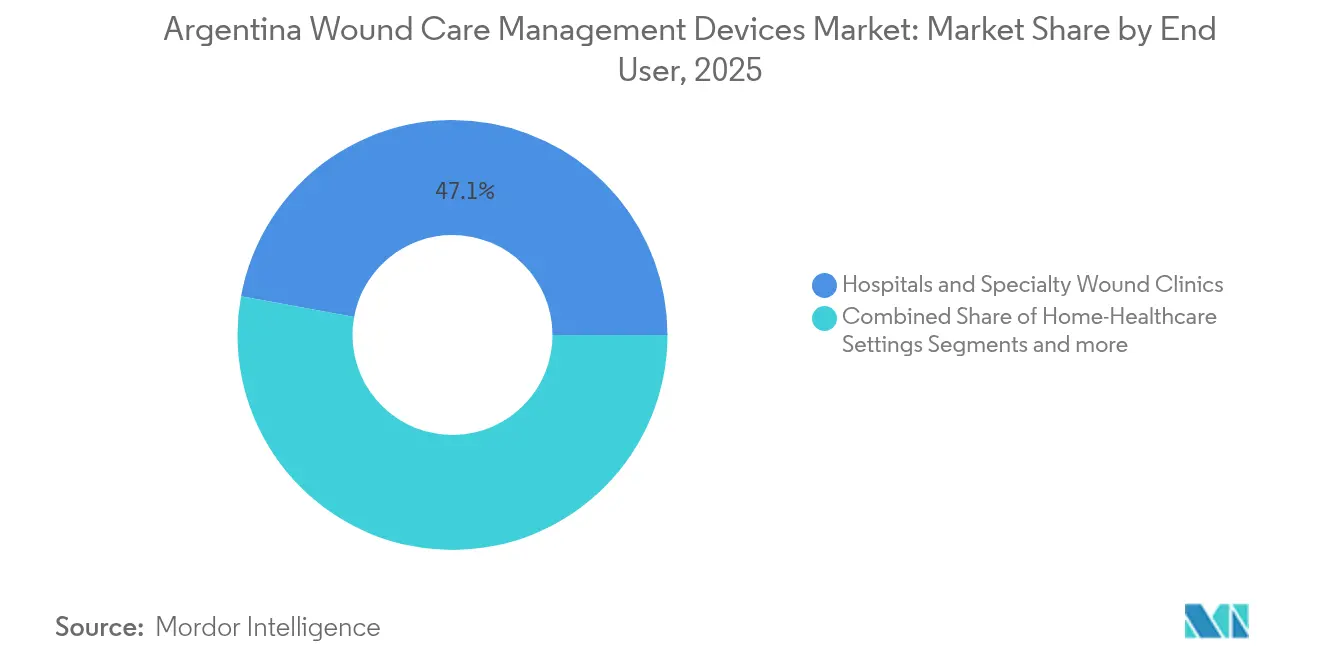

- エンドユーザー別では、病院・専門創傷クリニックが2025年のアルゼンチン創傷ケア管理デバイス市場シェアの47.12%を占め、在宅医療環境は年平均成長率(CAGR)5.22%で成長する見込みです。

- 購入形態別では、機関調達が2025年のアルゼンチン創傷ケア管理デバイス市場規模の65.02%のシェアを占め、小売・OTCチャネルは年平均成長率(CAGR)5.12%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アルゼンチン創傷ケア管理デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 慢性創傷および糖尿病性潰瘍の増加 | +1.2% | 全国的、ブエノスアイレス・コルドバ・サンタフェで最も高い | 中期(2~4年) |

| 高齢者人口の増加 | +0.9% | 全国的、大都市圏でより高い | 長期(4年以上) |

| 外科手術件数の増加 | +0.8% | 全国的、大都市の三次病院に集中 | 短期(2年以内) |

| 高度な在宅ケアソリューションの拡大 | +0.7% | 都市部が先行し、郊外へ拡大 | 中期(2~4年) |

| 医療支出と医療インフラの増加 | +0.6% | 全国的、医療過疎地域を重点 | 長期(4年以上) |

| 陰圧創傷治療(NPWT)に対する州レベルの遠隔医療償還 | +0.3% | ブエノスアイレス州の早期採用者 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性創傷および糖尿病性潰瘍の増加

アルゼンチンにおける糖尿病有病率の上昇により、高度な創傷デバイスへの安定した需要が維持されています。2024年に策定された褥瘡予防に関する国家マニュアルは、ケアを標準化し、病院間の診療格差を縮小するとともに、デバイス仕様を明確化しています。多職種ガイドラインはエビデンスに基づくドレッシングを強調しており、病院はプロトコルの閾値に合致する臨床データを持つ製品を調達するよう促されています。糖尿病性潰瘍は多層的な介入を必要とすることが多いため、クリニックは現在、陰圧システムと抗菌フォームを組み合わせて使用し、デブリードマンから閉鎖まで継続的なケアを確保しています。一貫した国家プロトコルはまた、ディストリビューターが在庫計画を立てる上でも役立ち、アルゼンチンの公的・社会保障・民間の三分割された支払者環境に起因する調達遅延を削減しています[2]アルゼンチン保健省、「褥瘡予防マニュアル2024年」、argentina.gob.ar。

高齢者人口の増加

65歳以上の人口が現在居住者の12.4%を占めており、慢性創傷の増加、組織再生の遅延、および高い併存疾患負荷をもたらしています。スマールプログラムの2,000万人の受益者への拡大により、明示的な創傷ケアパッケージが導入され、高齢患者が自己負担購入ではなく償還対象の経路に誘導されています。バリアトリックベッドやモバイル陰圧創傷治療(NPWT)ポンプを含む高齢者向けクリニックの設備改善により、複数患者の使用サイクルに耐えられる耐久性のあるデバイスへの需要が高まっています。老人科病棟への公的資金の投入は長期的な成長を支えており、経済的な低迷期においても政府が高齢者ケア予算を保護するため、デバイスメーカーは製品ロードマップを老年医学プロトコルに合わせています。

外科手術件数の増加

232病院を対象とした2024年の調査では、都市中心部と周辺地域の間に顕著な医療能力格差が明らかになりましたが、両セグメントとも選択的手術およびトラウマ手術の増加を報告しています。複雑な手術には、回復を促進し感染リスクを最小化するシアノアクリレート接着剤、抗菌縫合糸、新型吸収性メッシュなどの高度な閉鎖製品が必要です。官民統合イニシアチブは縫合キットの単一処方集を推進し、重複を削減して消費量を標準化しています。経済回復により患者の自己負担能力が向上するにつれ、整形外科および心臓血管外科の症例数が増加し、専門的な閉鎖デバイスおよび術後ドレッシングへの需要が高まっています。

高度な在宅ケア創傷ソリューションの拡大

国際的な研究のエビデンスは、慢性創傷患者が看護師訪問と遠隔モニタリングにより入院期間を短縮できる監督付き在宅プログラムで効果的に治癒することを示しています。アルゼンチンもこの変化を反映しており、支払者は滲出液量を記録してクラウドダッシュボードにデータをアップロードするポータブル陰圧創傷治療(NPWT)セットを償還しています。薬局チェーンは消費者向けパックで銀含有フォームドレッシングを販売しており、家族がオンラインで再注文できるため、小売の売上が増加しています。デバイスメーカーはスペイン語のビデオガイドを起動するQRコードで説明書を簡略化し、アドヒアランスを向上させ、保険会社のフォローアップコストを削減しています。在宅ケアの勢いは、コンパクトポンプ、スマートバンデージ、酵素デブリーダーのための新たな棚スペースを生み出しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高度な創傷製品の高コスト | -0.8% | 全国的、公立病院で最も深刻 | 中期(2~4年) |

| 厳格な償還上限 | -0.6% | 支払者サブセクターによって異なる | 短期(2年以内) |

| 民間保険カバレッジの不足 | -0.4% | 民間利用率が高い都市部 | 中期(2~4年) |

| ペソ連動型輸入価格変動 | -0.9% | 全国的、輸入依存型デバイス全体に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度な創傷ケア製品の高コスト

2024年の独占禁止調査により、前払い保険会社間の談合が明らかになり、6ヶ月間で手術費用が140%以上上昇し、規制当局は将来の値上げをインフレ率に上限設定することを余儀なくされました。同時に、予算削減後の実質医療支出は35%減少し、病院の調達ラインを圧迫し、ガーゼから能動的ドレッシングへのアップグレードを遅らせています。通貨主導のインフレにより輸入業者は毎月再価格設定を行うため、公共施設は関税免除の機会が開くまでフォームや陰圧創傷治療(NPWT)キットの購入を延期することが多くなっています。臨床医の頭脳流出もさらに採用を阻害しており、海外に移転する外科医が高度な閉鎖プロトコルに関する現地の専門知識を低下させています。

ペソ連動型輸入価格変動

供給の約5分の4を輸入に依存していることから、アルゼンチン創傷ケア管理デバイス市場はペソの変動に非常に敏感です。2024年のインフレ率は224%に達し、サプライヤーは有効期間の短い価格を提示することを余儀なくされ、入札計画が複雑化し、入札期限切れ時に在庫切れが発生しています。病院はスポットレートヘッジを利用していますが、発注から納品までの間に10~20%のコスト上昇に直面することがあります。世界銀行は、マクロ経済の不安定性が医療技術への民間資本投資を妨げていると指摘しており、スタートアップ企業は現地組立ラインへの資金調達に苦労しています[3]世界銀行グループ、「アルゼンチン経済アップデート2024年4月」、worldbank.org。高度な電子部品を持つデバイスが最も大きな打撃を受けており、サプライヤーは輸入品を米ドルで支払う一方、数ヶ月後にペソで償還を受け取るため、利益率が侵食されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:創傷ケアの優位性が市場拡大を牽引

アルゼンチン創傷ケア管理デバイス市場規模において、創傷ケア製品は収益の62.84%を占めています。従来のガーゼとテープは予算の制約に合致するため数量面で優位を保っていますが、高度なドレッシング——ハイドロファイバー、アルギネート、銀含有フォーム——は成果ベースの調達モデルが迅速な治癒を評価する場面で普及しています。陰圧創傷治療(NPWT)システムは、臨床試験で感染率の低下と入院期間の短縮が確認されたことで、ユニット数が二桁成長を記録しています。Smith & Nephewの2025年第1四半期グローバルレポートは、高度創傷管理において3.8%の基礎的成長を示し、プレミアムデバイスへの現地の関心を裏付けています。

創傷閉鎖は規模は小さいものの、年平均成長率(CAGR)5.05%でリードしており、シアノアクリレート組織シーラントと抗菌縫合糸は、道路交通事故の増加に対応するトラウマセンターで需要を獲得しています。単回使用の陰圧創傷治療(NPWT)キャニスターも、メンテナンス不要の機器を求める外来手術ユニットに支持されています。遠隔モニタリング統合の進展により、サプライヤーはドレッシングにセンサーを組み込み、データ分析の付加価値を提供しながらも、使い捨て品を標準的な償還閾値内に収めています。アルゼンチンの褥瘡予防プロトコルへの取り組みは、病院をエビデンスに基づく製品リストに結びつけ、高度なドレッシングの予測可能な再注文サイクルを生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

創傷タイプ別:慢性創傷が治療パラダイムを形成

慢性病変は2025年の収益の58.35%を占め、国内の高齢化プロファイルと糖尿病負荷を反映しています。糖尿病性足潰瘍は依然として最大のサブセグメントであり、しばしば遅期に発見され、多層的な介入を必要とします。褥瘡がこれに続き、ずれを最小化する通気性フォームとシリコーンボーダードレッシングへの長期的な需要を促しています。静脈性下腿潰瘍では、ずれることなく湿潤環境を維持する圧迫適合型ドレッシングの採用が見られます。

一方、急性創傷はパンデミックによる遅延からの手術件数の回復に伴い、より速い年平均成長率(CAGR)5.18%を記録しています。病院は整形外科修復に抗菌縫合糸を標準化し、低侵襲手術にフィルムドレッシングを使用することで、単一患者キットの回転を加速させています。熱傷やその他のトラウマ創傷は、特に2025年のAVITA MedicalのCohealyx発売後、コラーゲンマトリックスや生体工学的皮膚代替品への関心を高めています。支払者の処方集における慢性創傷コードの標準化により、クリニックは測定可能な閉鎖成果を記録するデバイスへと誘導され、購買決定のさらなる専門化が進んでいます。

エンドユーザー別:在宅医療が成長の触媒として台頭

病院・専門創傷クリニックは2025年の収益の47.12%を生み出しており、主に複雑な症例が依然として三次医療施設に集中しているためです。しかし、在宅医療サブセグメントは年平均成長率(CAGR)5.22%で拡大すると予測されており、他のすべての環境を上回っています。支払者は看護師主導の在宅訪問が入院ベッドの代替となる場合のコスト削減効果を認識しており、患者に直接届けられるポータブル陰圧創傷治療(NPWT)ポンプと抗菌ラップを償還しています。

遠隔診察によるフォローアップは地方の高齢者の移動を削減し、ブエノスアイレスの専門医がスマートフォン画像で創傷を確認できるようにしています。長期ケア施設は、虚弱な高齢者が毎日のドレッシング交換を必要とするため安定した需要を維持しており、これらの施設は脆弱な皮膚を傷つけずに剥がせるシリコーン製品を好んでいます。病院は在宅ケア機関とパートナーシップを結び、患者を準備済みのドレッシングキットとデジタル説明書とともに退院させ、再入院リスクを低減し、消費者向けパッケージへの需要を確固たるものにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

購入形態別:機関調達が市場構造を牽引

機関調達は2025年に65.02%のシェアを占め、公立病院、社会保障機関、大規模民間チェーンが数量をまとめて一括割引を獲得しています。電子入札プラットフォームはCEマーク、FDA承認またはANMAT承認の書類と現地サービス計画をますます要求するようになっており、認定ディストリビューターはコンプライアンス上の優位性を享受しています。

機関チャネルにおけるアルゼンチン創傷ケア管理デバイス市場規模は、2031年までに1億7,680万米ドルに達すると予測されています。薬局チェーン、オンラインマーケットプレイス、食料品店併設薬局などの小売・OTCアウトレットは、軽微な裂傷や糖尿病関連の皮膚ケアに対するセルフケアへの消費者移行に支えられ、年平均成長率(CAGR)5.12%を記録しています。薬局はフォームパッドと生理食塩水スプレーをセットにした便利なオールインワンキットを在庫し、電子商取引サイトは地方の町にも翌日配送を提供しています。ハイブリッドな「クリック&コレクト」サービスにより、患者は保険会社が発行するデジタル償還バウチャーを利用でき、機関資金と小売物流を融合させています。

地理的分析

ブエノスアイレス首都圏、コルドバ州、サンタフェ州が需要の中心となっており、三次病院、専門創傷クリニック、高所得患者の大部分が集中しています。これらの地域では、より良い償還フローと短いサプライチェーンにより、高度な陰圧創傷治療(NPWT)ポンプやスマートドレッシングの輸入が迅速に行われています。対照的に、北西部とパタゴニア地方は必須物資を優先し、専門医へのアクセスに遠隔皮膚科を活用しており、この慣行がカメラ搭載バンデージの普及を促進しています。

州予算は不均一であり、エントレ・リオス州の2025年計画は医療費配分の拡大を目標としている一方、財政的に厳しいチャコ州はデバイス購入に国家補助金を頼っています。糖尿病有病率は都市化された地帯で全国平均を上回っており、高度なドレッシングの販売が都市部の薬局と一致しています。しかし農村地域では農業や交通事故によるトラウマ創傷が多く、ガーゼと縫合糸の需要が維持されています。

インフレと輸送費の割増料金により、港湾近接地域と内陸地域の間に顕著な価格差が生じています。輸入業者はブエノスアイレスの倉庫に大量在庫を保管し、ペソの変動が落ち着いた際に少量を内陸に転送しますが、これが時折、地方での品不足を引き起こしています。ANMATの単一登録システムは全国に適用されますが、遠隔地での実地検査は遅れており、非正規品のドレッシングが流通することがあります。2024年の褥瘡予防に関する国家マニュアルは、全州に標準化されたプロトコルと承認済み製品リストを義務付けることで、これらの格差を縮小することを目指しています。在宅ケアの成長は、ビデオ診察をサポートするブロードバンドカバレッジが整備された大都市周辺の郊外地帯で最も顕著であり、4Gの拡大に伴い、同様のモデルが4年以内にパタゴニアや北西部にも普及すると見込まれています。

競合環境

アルゼンチン創傷ケア管理デバイス市場には、Smith & Nephew、ConvaTec、Medtronicなどのグローバルブランドと、ANMAT認可と販売後サービスを確保する現地ディストリビューターが混在しています。単一プレーヤーが25%を超えるシェアを持つことはなく、中程度の集中度を示しています。Smith & Nephewの2025年取引アップデートでは、皮膚代替品のOsiris買収などの買収に支えられ、高度創傷の世界収益が12億4,000万米ドルに達したことが示されており、継続的なパイプライン投資の証拠となっています。

ConvaTecは2024年の創傷部門で6.7%のオーガニック成長を達成し、シリコーンフォームとハイドロファイバードレッシングのイノベーションがコスト圧力のある市場でも共鳴することを証明しました。Biomiqなどのスタートアップは、感染しやすい糖尿病性潰瘍のニッチ市場を狙い、抗菌作用を持つナノハイドロゲルPureGelを売り込んでいます。

為替変動が競争を激化させており、海外の相手先ブランド製造業者(OEM)は米ドルでヘッジする一方、現地ディストリビューターはペソで見積もりを提示するため、契約条件には月次インフレに連動した調整条項が含まれるようになっています。病院は定価ではなくライフサイクルコストを比較するようになっており、臨床医トレーニングと遠隔分析をバンドルするサプライヤーが評価されています。価格慣行に関する規制調査により、透明性の高い入札書類が競争上の差別化要因となっています。一方、遠隔医療対応デバイスは参入障壁を生み出しており、pHと温度データを送信するiCaresのようなスマートバンデージは再入院率の低下を約束し、公的保険と民間前払いプランの両方から関心を集めています。デバイス輸入が依然として供給の約80%を占める中、最終組立を現地化する企業は一部の関税を回避し、市場投入スピードの優位性を得られる可能性があります。

アルゼンチン創傷ケア管理デバイス産業リーダー

Medtronic PLC

Smith & Nephew

ConvaTec Group PLC

Coloplast

Solventum

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:iCaresスマートバンデージは慢性創傷のリアルタイムバイオマーカーモニタリングを可能にします。アルゼンチンの病院は、特に医療過疎の農村地域において、遠隔創傷管理を強化するためにこのようなデジタルツールを採用する可能性があります。

- 2025年4月:iCaresスマートバンデージは慢性創傷のリアルタイムバイオマーカーモニタリングを可能にします。アルゼンチンの病院は、特に医療過疎の農村地域において、遠隔創傷管理を強化するためにこのようなデジタルツールを採用する可能性があります。

- 2025年2月:BiomiqのPureGelは、次亜塩素酸を使用して持続的な抗菌作用を提供するナノハイドロゲルです。慢性創傷における感染管理が臨床上の優先事項であるアルゼンチンにおいて、その関連性は高いです。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、アルゼンチンの創傷ケア管理デバイス市場を、急性および慢性創傷の洗浄、保護、閉鎖、または積極的な治癒に使用されるすべての専門グレードの製品およびデバイスと定義しており、従来のガーゼドレッシングから陰圧療法および酸素療法システムまでを含み、医療機関またはリテールチャネルを通じて提供されるものを対象とする。Mordor Intelligenceによると、粘着ストリップや美容用瘢痕縮小剤などの家庭用応急処置アイテムはスコープ外となる。

スコープ除外:市販の応急処置用バンデージおよび純粋に美容目的のスキンケア製品は市場規模の算定に含まれない。

セグメンテーション概要

- 製品別

- 創傷ケア

- ドレッシング

- 従来のガーゼ・テープドレッシング

- 高度なドレッシング

- 創傷ケアデバイス

- 陰圧創傷治療(NPWT)

- 酸素・高気圧システム

- 電気刺激デバイス

- その他の創傷ケアデバイス

- その他の創傷ケア製品

- ドレッシング

- 創傷閉鎖

- 縫合糸

- 外科用ステープラー

- 組織接着剤・ストリップ・シーラント・グルー

- 創傷ケア

- 創傷タイプ別

- 慢性創傷

- 糖尿病性足潰瘍

- 褥瘡

- 静脈性下腿潰瘍

- その他の慢性創傷

- 急性創傷

- 外科的・外傷性創傷

- 熱傷

- その他の急性創傷

- 慢性創傷

- エンドユーザー別

- 病院・専門創傷クリニック

- 長期ケア施設

- 在宅医療環境

- 購入形態別

- 機関調達

- 小売・OTCチャネル

詳細な調査方法論とデータ検証

一次調査

デスク調査の結果を検証するため、当チームはブエノスアイレスを拠点とする血管外科医、コルドバの創傷ケア看護師、2つの公立病院の調達責任者、およびサンタフェの薬局をカバーするディストリビューターにインタビューを実施した。これらの対話により、平均販売価格、輸入通関の遅延、低リスク症例の在宅ケアへの移行の拡大が明確になり、モデルの前提条件のストレステストに役立てた。

デスク調査

Mordorのアナリストは、アルゼンチン保健省が発行した貿易・医療データセット、INDECの輸入品目コード9018.90および3005.90、ならびにWHO世界保健支出表から調査を開始し、これらは現地の処置件数、輸入依存度、および支出動向の基礎となっている。次に、糖尿病性足潰瘍の発生率については、Revista Argentina de CirugíaやDiabetes Careなどの査読済み学術誌を参照し、臨床ガイドラインについてはLatin American Wound Care Societyなどの協会ポータルを参照した。価格調査および企業レベルの収益分割については、D&B HooversやDow Jones Factivaなどの有料データベースを活用し、多国籍デバイスメーカーのアニュアルレポートおよびSEC 10-Kで補完した。このリストは例示的なものであり、事実の相互確認および情報の補完のために、その他複数の公開情報源および有料情報源も参照した。

市場規模算定と予測

トップダウンの構築は、輸入額、国内製造産出量、および公共部門の購買台帳から再構築した2024年の創傷デバイスに関する病院およびリテール支出から始まる。結果は、5つの主要ディストリビューターからのサンプルASP×販売量データなど、選択的なボトムアップ検証と照合される。モデルに投入される変数には、糖尿病有病率(成人の12%)、人口1,000人当たりの年間外科手術件数、ペソ対USDインフレ、陰圧デバイスの普及率、および高齢化人口の成長が含まれる。多変量回帰により各ドライバーを2030年まで予測し、シナリオ分析により通貨ショックへの対応を調整する。ディストリビューターの分割データが欠如している場合は、比較可能なラテンアメリカ市場の加重平均を適用し、ワークブック内に明確にフラグを立てた。

データ検証と更新サイクル

アウトプットは、メーカーのラテンアメリカ収益、税関集計、および病院調達監査との分散チェックを受ける。5パーセントポイントを超える乖離が生じた場合は、承認前にフィールドエキスパートへの再確認を行う。レポートは年1回更新され、ペソの切り下げが10%を超えた場合または主要な償還変更が生じた場合に中間更新が実施される。最終的なアナリストレビューにより、クライアントが最新のベースラインを受け取ることを確保する。

MordorのアルゼンチンWound Care Managementベースラインが信頼性を持つ理由

公表されている数値がしばしば異なるのは、各社が独自の製品バスケット、価格前提、および更新頻度を選択するためであり、直接比較は誤解を招く可能性がある。スコープを治療用創傷デバイスに厳密に合わせ、実際の輸入価格に値をインデックスすることで、Mordorは多くの主要数値を歪める誤差を低減している。

主なギャップ要因としては、一部の出版社によるより広いSKUの包含(市販バンデージを束ねる)、積極的なインフレ転嫁手法、またはアルゼンチン固有のデータではなくラテンアメリカのロールダウンへの依存が挙げられる。年次更新およびペソ調整済みASP監査により、さらに分散を縮小している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 210.23 M(2025年) | Mordor Intelligence | - |

| USD 410 M(2024年) | 匿名化されたラベル | 市販応急処置ラインを含み、現地インフレ監査なしに地域価格上乗せを適用している |

| USD 190.7 M(2023年) | 匿名化されたラベル | 病院調達のみを使用し、リテールチャネルおよび為替調整を省略している |

総合すると、この比較はMordorの厳格なスコープ選択、デュアルトラックモデリング、および年次ペソ較正が、意思決定者が再現し信頼できる、バランスのとれた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

アルゼンチン創傷ケア管理デバイス市場の現在の価値はいくらですか?

2026年に2億1,935万米ドルであり、2031年までに2億7,129万米ドルに達すると予測されています。

どの製品セグメントが収益をリードしていますか?

創傷ケア製品は2025年時点でアルゼンチン創傷ケア管理デバイス市場シェアの62.84%を占めています。

在宅医療需要はどのくらいの速さで成長していますか?

在宅医療環境は2031年にかけて年平均成長率(CAGR)5.22%と、エンドユーザー別で最も高い成長率を記録しています。

なぜ為替変動がサプライヤーにとって重要なのですか?

デバイスの約80%が輸入品であるため、ペソの変動は輸入コストと入札の実行可能性に直接影響します。

アルゼンチンで医療機器を監督する規制機関はどこですか?

ANMATはEU基準に類似した4クラスリスク枠組みを管理し、安全性、有効性、市場アクセスを規制しています。

どの創傷タイプが最も速い将来の成長を示していますか?

急性創傷は手術件数の増加とトラウマケアの改善から恩恵を受け、年平均成長率(CAGR)5.18%で成長すると予測されています。

最終更新日: