韓国創傷ケア管理デバイス市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

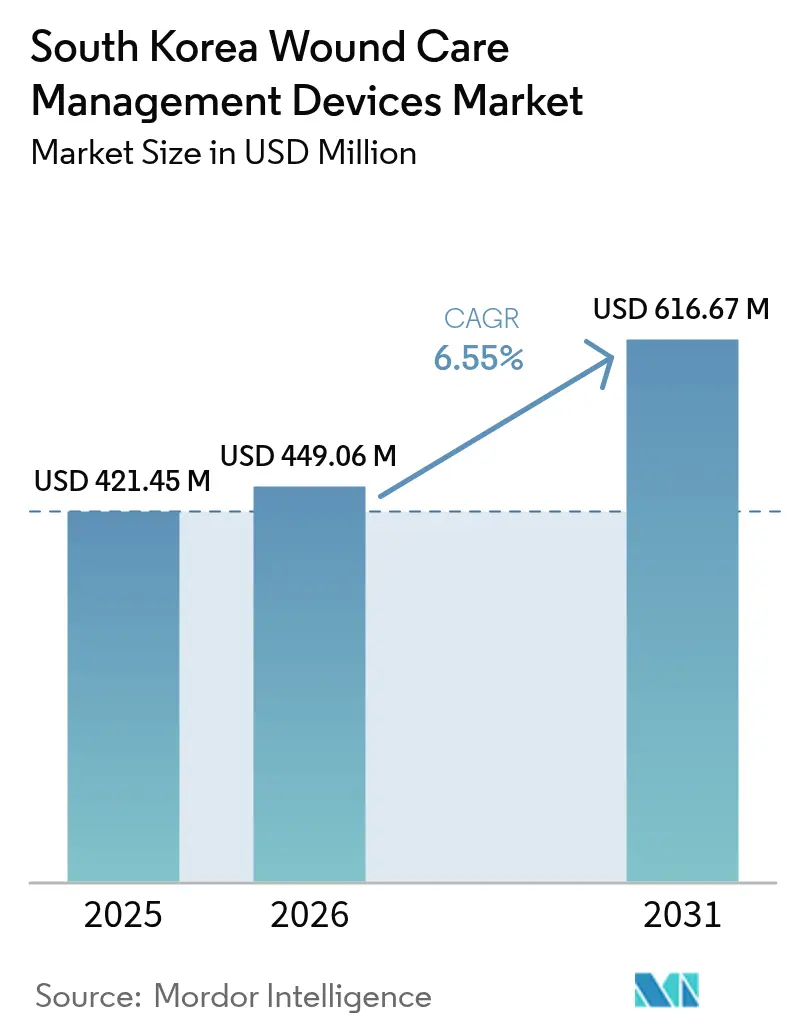

| 基準年の市場規模 (2025) | 421.45 百万米ドル |

| 市場規模 (2026) | 449.06 百万米ドル |

| 市場規模 (2031) | 616.67 百万米ドル |

| 成長率 (2026 - 2031) | 6.55% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国創傷ケア管理デバイス市場分析

韓国の創傷ケア管理デバイス市場規模は2025年に4億2,145万米ドルと評価され、2026年の4億4,906万米ドルから2031年には6億1,667万米ドルへと、予測期間(2026年~2031年)においてCAGR 6.55%で成長すると推定される。超高齢化した人口動態プロファイル、痩せ型糖尿病(リーン・ダイアベティス)罹患率の上昇、および政府によるR&D資金援助の拡充が相まって、高度なドレッシング材、陰圧創傷治療(NPWT)システム、スマートモニタリングツールへの需要を堅調に維持している。科学技術情報通信部による過去最高の2025年度予算2兆4,800億ウォンおよび韓国版ARPA-Hプログラム[1]保健福祉部、"国家的課題の解決に挑む革新的R&Dプロジェクト、韓国版ARPA-Hが本格始動、" mohw.go.krが国内デバイスイノベーションを加速させている。病院が依然として主要な購買者であるが、2025年に施行されたデジタル医療製品法に後押しされ、遠隔医療を活用した在宅ケアが急速に拡大している。銀含浸ドレッシング材やその他のプレミアム消耗品に対する償還格差が市場ポテンシャルを抑制しているものの、韓国創傷ケア管理デバイス市場の全体的な見通しは2030年まで引き続き良好である[2]Ji Min Kim、"痩せ型糖尿病:韓国成人における20年間の有病率と臨床的特徴のトレンド、" BMC Public Health、bmcpublichealth.biomedcentral.com。

主要レポートの要点

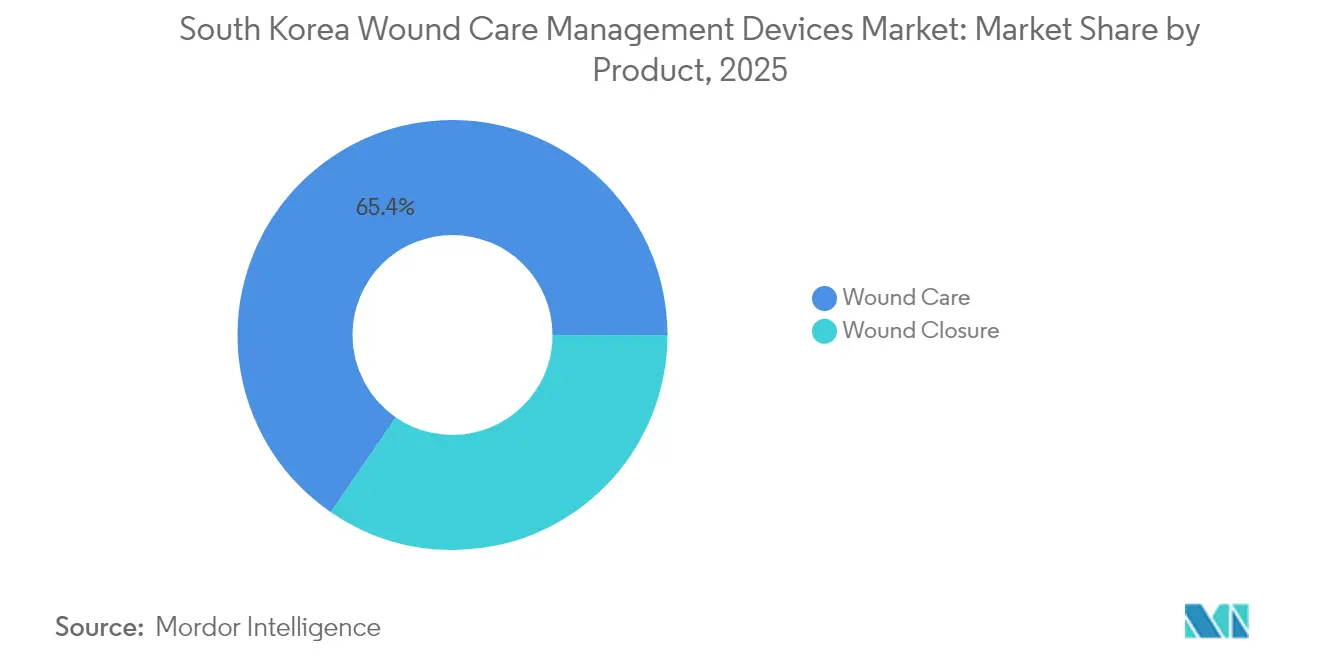

- 製品カテゴリー別では、創傷ケア製品が2025年の韓国創傷ケア管理デバイス市場において65.42%の収益シェアをリードした。

- 製品カテゴリー別では、創傷閉鎖デバイスが2031年までにCAGR 6.88%で拡大すると予測される。

- 創傷タイプ別では、慢性創傷が2025年の韓国創傷ケア管理デバイス市場規模の59.92%を占め、急性創傷は年率6.84%で成長する見込みである。

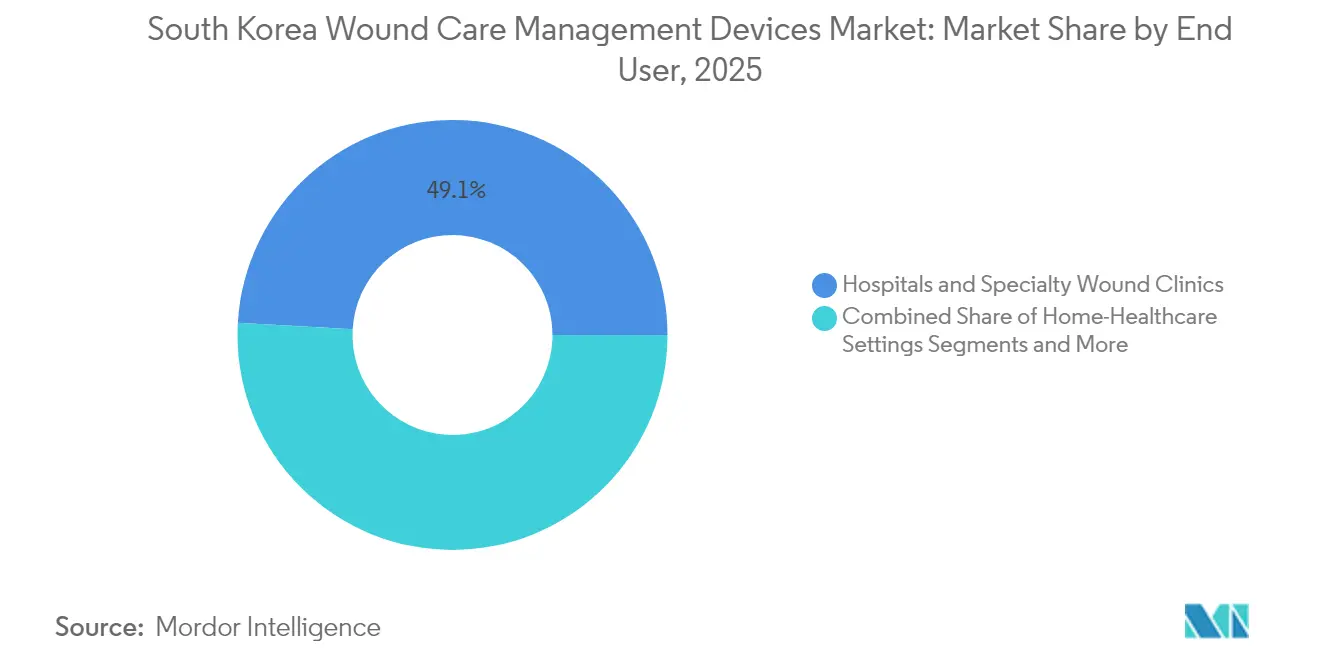

- エンドユーザー別では、病院および専門創傷クリニックが2025年の韓国創傷ケア管理デバイス市場シェアの49.10%を保有し、在宅医療環境が2031年までに最高の7.12% CAGRを記録すると予測される。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国創傷ケア管理デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 糖尿病有病率の増加と高齢化人口 | +1.5% | 全国、都市部ハブ | 長期(4年以上) |

| 慢性創傷および外科的処置の罹患率上昇 | +1.2% | 全国、主要都市病院 | 中期(2~4年) |

| 国内医療機器イノベーションに対する政府インセンティブ | +0.8% | ソウル・大田R&Dハブ | 中期(2~4年) |

| NPWTおよびバイオアクティブドレッシング材を含む先進的創傷ケア技術の採用 | +1.1% | 全国の三次病院 | 短期(2年以内) |

| 遠隔医療を活用した在宅創傷ケア | +0.7% | 農村コミュニティ | 中期(2~4年) |

| AIおよびIoMTスマートドレッシング材の統合 | +0.6% | 先進技術センター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

糖尿病有病率の増加と高齢化人口

糖尿病は2020年に韓国人10万人あたり25,439障害調整生存年(DALY)を生じさせた。BMI 23 kg/m²未満と定義される痩せ型糖尿病は、2001年から2021年の間に6.6%から8.8%へと上昇し、33.3%の急増を示したが、これはインスリン貯蔵量の低下により創傷治癒を複雑化させる。高血圧は成人の28.0%に影響を及ぼし、糖尿病と頻繁に併存して組織修復を遅延させる。高麗大学九老病院だけで2018年から2022年の間に180,872件の創傷症例を治療しており、臨床的ニーズの規模を示している。カテーテル関連損傷はすでに入院創傷の45.3%を占めており、韓国創傷ケア管理デバイス市場において複数の併存疾患が複雑性を増大させることを示している[3]Yun-Sun Jung、"障害調整生存年を用いた韓国における疾病負担の測定(2008年~2020年)、" JKMS、jkms.org。

慢性創傷および外科的処置の罹患率上昇

高齢化人口が褥瘡有病率を押し上げ、高齢患者の直接医療費と入院期間を増加させている。同時に、医療観光は2023年に60万6,000人の外国人患者を呼び込み、外科症例数と術後創傷量を増加させた。保険規則は、慢性潰瘍における有効性が証明されているにもかかわらず、銀含浸ドレッシング材を依然として重度熱傷に限定している。三次センターの専門ドレッシングチームは、ケアを標準化することで合併症率を0.08%と低く維持している。したがって、予防プロトコルは韓国創傷ケア管理デバイス市場全体において不可欠なコスト抑制手段と見なされている。

国内医療機器イノベーションに対する政府インセンティブ

550億ウォンの韓国版ARPA-Hプログラムは、マルチモーダル創傷ケア技術と分散型デリバリーを優先している。並行して、医療機器産業育成法はすでに85件のAIベースデバイスを承認しており、規制当局が新規ツールに対してオープンであることを示している。国民健康保険の「予備給付」経路により、エビデンスが限定的なイノベーションでもアウトカムデータを収集しながら暫定的な支払いを受けることができる。これらの政策は市場投入までの時間を短縮し、国内中小企業にとって肥沃な土壌を生み出し、韓国創傷ケア管理デバイス市場内の競争領域を拡大している。

NPWTおよびバイオアクティブドレッシング材を含む先進的創傷ケア技術の採用

NPWTは褥瘡の閉鎖を促進し、韓国の無作為化試験ではメッシュ補助NPWTが標準療法より速く創傷サイズを縮小させることが示された。韓国の外科医は、予算に敏感な施設に対応するため低コストの壁面吸引NPWTを適応させた。真空下の銀コーティングドレッシング材は細菌数を大幅に減少させ、感染リスクを軽減する。大学の研究室は血管新生を刺激することで糖尿病性潰瘍の治癒において臨床薬に匹敵するコバルトドープナノガラス複合材料を発表した。このような革新的成果は、韓国創傷ケア管理デバイス市場においてイノベーションに置かれるプレミアムを強化している。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い処置コストと償還格差 | -1.8% | 農村コミュニティ | 短期(2年以内) |

| 食品医薬品安全処(MFDS)の厳格な規制経路 | -0.9% | 全国 | 中期(2~4年) |

| 認定創傷ケア看護師の不足 | -0.6% | 農村・郊外 | 中期(2~4年) |

| 原材料サプライチェーンの脆弱性 | -0.4% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い処置コストと償還格差

国民健康保険は依然として銀含浸ドレッシング材を主に重度熱傷に対して償還しており、慢性潰瘍には適用されないため、感染率を低下させる技術へのアクセスが制限されている。定額払いモデルにより、長期ケアセンターは気管切開術の月次支出の7.3%を吸引カテーテルのみで負担することを余儀なくされている。1兆ウォンの改革パッケージが過小評価された医療サービス料金の引き上げを目指しているが、実施は依然として不確実である。これらのコスト障壁は、韓国創傷ケア管理デバイス市場における最高水準のドレッシング材の採用を遅らせている。

食品医薬品安全処(MFDS)の厳格な規制経路

クラスIIIおよびクラスIVデバイスはMFDSの直接承認が必要であり、タイムラインが延長され、コンプライアンスコストが増加する。デジタル医療製品法はAI創傷解析装置に対して追加の検証ステップを課し、小規模開発者に課題をもたらしている。継続的なGMP監査および義務的な有害事象報告がさらに限られたリソースを圧迫している。これらの障壁が総体として、韓国創傷ケア管理デバイス市場への新製品投入を遅らせる可能性がある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:創傷ケアの優位性がイノベーションを牽引

韓国創傷ケア管理デバイス市場における創傷ケア製品の市場規模は2025年に2億7,671万米ドルとなり、総収益の65.42%に相当した。従来のガーゼは日常的な症例において依然として好調な販売を維持しているが、販売の勢いは明らかに褥瘡の治癒時間を大幅に短縮する高度なリピドコロイドおよびバイオアクティブドレッシング材に傾いている。三次センターが感染管理を求めるため、NPWT適合性と抗菌コーティングが最も急速に成長する付加価値となっている。国内企業は大学の研究室と協力してハーブエキス配合ハイドロゲルを開発し、東洋の治療法と西洋の臨床実践を融合させている。競争上の優位性は、知的財産、病院契約、およびプロトコル主導のドレッシング交換を看護師に訓練する教育者へのアウトリーチを中心に形成されている。

創傷閉鎖デバイスは現在のシェアは小さいが、韓国創傷ケア管理デバイス市場の全カテゴリーの中で最高となるCAGR 6.88%を示している。韓国のエンジニアは、耐性菌に対抗するため抗生物質と抗炎症薬を吸収性縫合糸に組み込んでいる。大邱慶北科学技術院(DGIST)が開発した電子縫合糸はリアルタイムの炎症データを提供し、術後ケアのワークフローを再定義する可能性がある技術である。組織接着剤はナノ粒子強化製剤の恩恵を受け、シアノアクリレートより7.15倍強力な接着力を実現している。外科用ステープラーの需要は国内外の選択的手術患者の増加と連動して上昇しており、製品パイプラインが韓国の手術室に最適化された人間工学的な単回使用ステープラーをますます標的にしている理由を示している。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

創傷タイプ別:人口動態の変化の中で慢性創傷がリード

慢性病変は2025年の韓国創傷ケア管理デバイス市場シェアの59.92%を占めている。糖尿病性足潰瘍の罹患率は痩せ型糖尿病の増加と並行して上昇しており、この表現型はインスリン量の低下と筋肉量の減少を示し、閉鎖速度を遅らせる。褥瘡予防プログラムには現在、栄養カウンセリングと早期離床が含まれているが、施設データは依然として臥床高齢者における頑固な再発を示している。静脈性下腿潰瘍療法は圧迫療法と高度なハイドロゲルを組み合わせ、西洋のエビデンスと韓国の伝統的なハーブ系抗炎症薬の知見を活用している。訪問看護師はスマートフォンアプリを使用して週次の経過を記録し、感染の兆候を早期に医師に警告する臨床ダッシュボードにデータを提供しており、このアプローチは韓国創傷ケア管理デバイス市場全体で急速に普及している。

急性創傷は2031年までにCAGR 6.84%でより速く拡大する。国内外の患者における整形外科および美容外科の件数増加により、外科的・外傷性創傷が量的に優位を占めている。韓国の熱傷ユニットは、コールドチェーンの制約なしに成長因子薬の性能に匹敵する炎症を抑制し血管新生を促進するコバルトドープナノガラスグラフトの実験を行っている。救急センターは事故後の軟部組織修復を加速するために真皮テンプレートと細胞療法を統合し、ICU滞在を短縮している。医療観光客に人気の皮膚科処置では、クリニックがスマートフォンのアフターケア指示付きQRコードとともにレーザー後ハイドロゲルパッチを提供するケースが増えており、韓国創傷ケア管理デバイス市場における消費者中心の提案を反映している。

エンドユーザー別:病院がリーダーシップを維持しながら在宅ケアが急増

病院および専門クリニックは2025年の韓国創傷ケア管理デバイス市場規模の49.10%を支配した。ソウル大学病院などの三次センターは大規模な軟部組織欠損にNPWTシステムを活用しており、内部ドレッシングチームがプロトコル遵守を高く維持している。デバイス搭載AIは現在、褥瘡のステージを84.6%の精度で分類し、トリアージの意思決定を支援している。償還上限により、管理者はサプライフォーミュラリーを標準化し、一括割引を交渉することを余儀なくされている。人員不足にもかかわらず、機関需要は高度な消耗品の量を牽引しており、特に病院がUDI対応の在庫追跡を採用して廃棄を削減するにつれてその傾向が強まっている。

在宅医療はCAGR 7.12%で最も急速に成長している。2026年の地域包括ケア義務化により、写真アップロードによる遠隔評価を可能にする在宅医療センターと遠隔看護プラットフォームへの資金が提供される。長期ケア保険下の遠隔診療試験プロジェクトは、対面訪問と比較して家族満足度指標が高いことを示した。政府の採用により在宅ケア専任の看護職28,154人が創出され、農村地域における認定創傷専門家の不足が緩和された。これらのプログラムはデジタルファーストのワークフローを組み込み、韓国創傷ケア管理デバイス市場全体での技術採用を加速させている。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

購入形態別:機関調達がデジタルトランスフォーメーションをリード

機関購買者は2025年の全購入の64.78%を占め、数量コミットメントに報いる共同購買機構(GPO)スキームを活用している。病院はドレッシング材、NPWTユニット、およびトレーニングをバンドルしたプラットフォームソリューションをますます要求している。UDI義務化とe-トラッキングポータルの組み合わせにより、RFIDチップを統合したスマートパッケージングへの需要が高まり、韓国創傷ケア管理デバイス市場で競争するために必要な技術的水準が引き上げられている。

小売・OTC販売はCAGR 7.28%で最も速く成長している。韓国のデジタルヘルス市場は2021年の13億米ドルから2022年には48億米ドルへと急拡大し、創傷テープ、スプレー、センサー内蔵ドレッシング材のオムニチャネル経路を生み出した。デジタル医療製品法はオンラインで販売される消費者向けAI創傷解析装置を合法化し、対象世帯を拡大している。パッケージングは現在、アプリケーションをガイドするビデオQRコード付きの単一患者用キットを好む傾向にあり、コンプライアンスとアウトカムを向上させながら、韓国のテクノロジーに精通した高齢化人口プロファイルに適合している。

地理的分析

ソウル首都圏は韓国の人口のほぼ半分を集中させ、三次病院の大部分を擁しており、韓国創傷ケア管理デバイス市場の中核を担っている。高い病床密度は高齢化した都市人口と相まって、NPWTおよびAIトリアージシステムを備えた高度センターが対応する慢性創傷症例数を増加させている。政府改革は2028年の1兆ウォン健康増進パッケージの一部を首都圏施設に充当し、インフラの優位性を強化している。

地域格差は他の地域での標的型プログラムを促している。地域包括ケア支援法は各道に2026年までに在宅医療センターを設置することを義務付け、中小都市における携帯型NPWTポンプと使いやすいドレッシング材への需要を喚起している。長期ケア保険下の遠隔診療試験は、専門家密度が低い江原道や全羅道で特に大きな影響を示しており、創傷写真アップロードシステムは対面評価との高い一致を示した。道府県政府は現在、山岳地帯全体でのアクセス拡大を目指して5G対応遠隔モニタリングプラットフォームに投資している。

サプライチェーンハブはソウル・仁川経済回廊に集積しており、ほとんどのデバイス輸入と国内製造流通を担っている。デジタル医療製品法の施行は全国一律に適用されるが、首都圏のテクノロジークラスターが最も迅速に適応し、地元スタートアップにスマートドレッシング材の展開において先行者優位をもたらしている。糖尿病の集中地域は都市型ライフスタイルと一致しており、2001年以来33.3%急増した痩せ型糖尿病はソウルの密集した地区で最も顕著である。総じて、地理的要因が韓国創傷ケア管理デバイス市場全体の調達優先事項と製品ミックスの意思決定を形成している。

規制環境

韓国では、食品医薬品安全処(MFDS)の下で創傷ケア管理機器が規制されている。4段階のリスクベース分類(クラスI~IV)により審査の強度が定められ、低リスク製品には届出/認証ルートが、クラスIIIおよびIV機器にはMFDSによる直接承認が適用される。2025年1月24日に施行されたデジタル医療機器法は、ソフトウェア主導型およびAI対応製品に特化した枠組みを新設し、病院および在宅ケアのワークフロー全体で使用されるデジタル創傷評価ツールおよび接続型モニタリングに対する文書化・検証要件を引き上げている。

MFDSは2026年にかけて規制上の要求を強化した。2026年2月には医療機器GMP要件を更新し、ライフサイクル品質管理を強化した。また2026年4月28日には、医療機器の許可・届出・審査に関する規則(MFDS告示第2026-34号)を改正し、手続きの明確化と行政負担の軽減を図った。別途、医療機器法の改正(2025年12月30日改正)が2026年7月1日に施行され、製造・品質管理システム(QMS)適合認定制度の法的根拠が強化された。これは、高度な創傷被覆材、NPWTシステム、創傷閉鎖機器を供給する製造業者および輸入業者に影響を及ぼす。

バリューチェーン分析

バリューチェーンは、不織布基材、ハイドロコロイドおよびシリコン系接着剤、ポリマーフィルム、高吸収性材料、抗菌剤(銀系原料を含む)、NPWTポンプおよびキャニスター用の電子機械部品など、上流の材料・部品から始まる。Genewel、T&L、CGBIOなどの国内メーカーが変換・組立層で事業を展開する一方、グローバルサプライヤーは、MFDSの要求に沿った韓国固有の表示・文書化が求められる輸入ブランドの高度な創傷被覆材やNPWTプラットフォームで国内供給を補完している。

下流では、流通はソウル・仁川回廊に集中しており、輸入物流、倉庫保管、規制対応サービスが集積している。製品はその後、機関調達やGPO型契約を通じて病院や専門創傷クリニックに届けられ、在宅ケアチャネルでは遠隔看護支援を組み合わせる動きが強まっている。コンプライアンス活動(KGMP/QMS適合、技術文書、市販後義務)はチェーン全体に及び、国内製品・輸入製品双方のリードタイムやサプライヤー選定に影響を与える。商業展開は業界プラットフォームや展示会にも依存しており、CGBIOがKIMES 2026において53億韓国ウォンの契約を報告した例がその一端を示している。

競争環境

グローバル多国籍企業であるJohnson & Johnson、Smith & Nephew、Medtronicは、幅広い製品ラインナップ、病院へのリベート、および強固なMFDS経験を通じて優位性を維持している。Daewoong PharmaceuticalやGenewelなどの国内競合他社は、より速いイテレーションサイクルと低い人件費を活用して、韓国のユーザー嗜好に合わせたニッチなハイドロゲルおよびフィルムドレッシング材をリリースしている。競争はデータ駆動型ソリューションにますます集中しており、DGISTの電子縫合糸は産学連携が従来の閉鎖製品を凌駕できることを示している。

デジタルコンバージェンスが参入障壁を引き上げており、スタートアップはクラウド分析とセンサー搭載包帯を組み合わせ、過負荷の在宅ケア看護師にとって魅力的な従量課金プラットフォームを提供している。デジタル医療製品法は明確なデジタルヘルスルールを設定し、サイバーセキュリティとリアルワールドエビデンス生成に早期投資する企業を優遇している。海外技術ベンダーはMFDS対応と文化的適合のために地元ディストリビューターとのパートナーシップをますます強化し、西洋のデバイスと韓国の遠隔看護アプリをバンドルした合弁事業を創出している。

農村部のアウトリーチには看護師不足がサービスカバレッジを制限するホワイトスペースの機会が残っている。ターンキー遠隔診療キオスクまたはAIトリアージアプリを提供する企業が先行者優位を獲得する。病院GPOは基本的なガーゼから高度なNPWTまでの統合ポートフォリオを提供するサプライヤーを優遇しており、中規模プレーヤーが調達期待に応えるスケールを求めるにつれて、韓国創傷ケア管理デバイス市場における継続的な統合を促している。

韓国創傷ケア管理デバイス産業リーダー

Smith and Nephew

Coloplast A/S

Medtronic

Convatec

Smith & Nephew

- *免責事項:主要選手の並び順不同

市場機会と将来展望

革新的な創傷ケア技術に対する迅速な承認経路とエビデンス創出から、短期的な機会が生まれつつある。2026年1月、MFDSは「市場即時参入医療技術」制度を導入し、指定カテゴリーについて臨床使用までの経路を最長490日から約80~140日に短縮した。これにより、MFDS対応の技術文書一式を整え、高度な創傷被覆材、NPWT、デジタル支援による創傷評価に関する病院導入支援を提供できるサプライヤーに機会が生まれている。デジタル医療機器法(2025年施行)もデジタル要件を制度化し、検証済み性能、サイバーセキュリティ、在宅ケアおよび長期ケアのワークフロー全体にわたる実世界データ収集をめぐる競争を促している。

資本形成と国内エコシステム構築は、創傷ケアのバリューチェーン全体にわたる追加的な拡大チャネルを提供する。2026年5月、KHIDIは、初期段階スタートアップのリスク低減と民間資本誘致を目的とした専用医療機器投資ファンドの設計に関する研究プロジェクトの入札プロセスを開始した。これは、2025年の過去最高となる24.8兆韓国ウォンの予算や韓国版ARPA-Hプログラムなど、レポートの文脈で言及されている政府主導の広範なR&D勢いと軌を一にするものである。2026年2月のGMP更新をスケーラブルな生産と整合させつつ、償還ギャップが残るプレミアム消耗品について償還対応の臨床データを構築できる製造業者は、病院および拡大するテレヘルス対応の在宅ケアセグメントへの採用拡大に向けた、より明確な道筋を持つことになる。

最近の業界動向

- 2026年5月:Medtronicは、ロボット手術技術開発、臨床研究、Hugo RASエコシステムに関する教育での協力を目的として、Asan Medical Centerと覚書(MOU)を締結した。ロボット手術件数の増加は、信頼性の高い創傷閉鎖および術後創傷管理プロトコルに対する需要を高め、外科的経路で使用されるステープリング、シーリング、合併症軽減ソリューションの牽引力を強めている。

- 2025年10月:Smith+Nephewは、ALLEVYN LIFE/ALLEVYN COMPLETE CAREフォームドレッシング製品群を裏付ける新たな科学データを公表した。追加された臨床エビデンスは、償還制度に敏感な環境における病院採用リストでの地位を強化し、慢性創傷の経路において基本的なドレッシング材から高度なフォームソリューションへの移行を後押しする。

- 2024年3月:KAISTは、糖尿病性創傷の治癒経過を追跡するために設計された無線熱マッピングパッチを発表した。この研究は、三次医療機関以外での遠隔医療対応創傷管理や早期介入を支援し得る、センサーベースのモニタリングという技術の方向性を裏付けるものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、臨床および在宅ケアの環境において、感染予防、治癒支援、急性・慢性創傷の閉鎖のために韓国で販売・使用される創傷ケア管理機器の価値を対象とする。

対象外範囲:主にセルフケア用に販売される消費者向け救急セットおよび基本的な市販創傷パックは対象外とする。

セグメンテーション概要

- 製品別

- 創傷ケア

- ドレッシング材

- 従来のガーゼ・テープドレッシング材

- 高度なドレッシング材

- 創傷ケアデバイス

- 陰圧創傷治療(NPWT)

- 酸素・高気圧システム

- 電気刺激デバイス

- その他の創傷ケアデバイス

- その他の創傷ケア製品

- ドレッシング材

- 創傷閉鎖

- 縫合糸

- 外科用ステープラー

- 組織接着剤・ストリップ・シーラント・グルー

- 創傷ケア

- 創傷タイプ別

- 慢性創傷

- 糖尿病性足潰瘍

- 褥瘡

- 静脈性下腿潰瘍

- その他の慢性創傷

- 急性創傷

- 外科的・外傷性創傷

- 熱傷

- その他の急性創傷

- 慢性創傷

- エンドユーザー別

- 病院・専門創傷クリニック

- 長期ケア施設

- 在宅医療環境

- 購入形態別

- 機関調達

- 小売・OTCチャネル

データソース、市場規模算定、および検証

デスクリサーチ

まず、韓国における創傷ケア製品のケア経路と調達フローをマッピングし、モデルが病院と在宅ケア全体で機器がどのように購入・使用されているかを反映するようにする。次に、統計庁の人口統計表、韓国統計情報サービスの保健・病院指標、国民健康保険公団の利用実績に関する公表資料、食品医薬品安全処の医療機器に関する通知など、公開情報源を用いて需要シグナルおよびケア環境の傾向を裏付ける。

続いて、メーカーの製品カタログ、公的な規制関連リスト、年次報告書、投資家向け資料を確認し、どの機器タイプがどのような環境で積極的に販売されているかを把握する。また、信頼性の高い臨床文献や学会の指針(創傷ケアおよび糖尿病ケアに関する出版物を含む)を確認し、特に慢性創傷について利用が高くなるはずの領域を検証する。必要に応じて、企業財務・インテリジェンスの有料サブスクリプション、特許データベース、ニュースおよび財務報告を用いて、時系列や収益シグナルを相互確認する。ここに挙げた情報源は例示であり、収集、確認、検証のために他の多くの公開資料も使用されている。

一次インタビューおよび調査

公開データでは十分に答えられないギャップを埋めるため、病院、専門創傷クリニック、販売代理店、機器関連チームなどの関係者へのインタビューおよび構造化調査を通じて前提条件を検証する。対象範囲が韓国のみであるため、対話は現地の価格設定行動、償還の実態、入院・外来・在宅ケア利用間の移行に焦点を絞り、対象カテゴリーにおける合計値が現実的なものとなるようにしている。

一次調査フィールドワーク回答者の内訳

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:25% | 経営幹部(CXO):14% | |

| ミドル層:60% | 機能/部門責任者:40% | |

| 小規模プレイヤー:15% | マネージャー:46% |

市場規模算定と予測

規模算定は、韓国における各ケア環境での創傷治療需要プールから始まり、有病率および治療症例の流れを用いて、急性および慢性創傷経路を通過する患者数を再構築する。これらの経路をトップダウンとボトムアップを組み合わせたロジックを用いて機器需要に変換し、国内の利用シグナルとケア環境別内訳が枠組みを設定し、その上で選択的なサプライヤーおよびチャネルの確認により結果の妥当性を確保する。

主要なインプットには、糖尿病有病率と高齢化構成比、創傷閉鎖に関連する入院・外来手技件数、専門クリニックで治療される慢性創傷の割合、該当症例における高度な創傷被覆材および陰圧創傷治療の採用率、環境別の典型的な交換・消費頻度が含まれる。価格設定は、インタビューで確認された観測済みの希望小売価格帯および支払者関連の実勢価格動向を用いてモデル化され、単一の一律インフレ係数ではなく製品構成比の変化に応じた調整を行う。

予測では、需要成長を慢性疾患負担のペース、在宅治療へのケア移行、償還制度によるプレミアム製品へのアクセスと結び付けるシナリオ分析を用いる。ボトムアップの積み上げが不完全な場合、最終合計値を確定する前に、チャネル別シェアの前提条件を用いて未把握のプレイヤーを補完し、輸入および製造シグナルとの整合性確認を行う。

データ検証と更新サイクル

算出結果は、手技件数や病院活動指標、観測されたカテゴリー別採用パターン、調達関連の議論から得られた価格帯といった独立したシグナルと照合される。あるセグメントが想定される臨床利用の範囲を超えて動いた場合、前提条件を再確認し、情報源を再検討し、選定した専門家に再度連絡を取り、その変動が実際のものかデータ起因のものかを確認する。

最終承認の前に、モデル全体は複数段階の社内レビューを経て、計算、単位ロジック、年次推移が確認され、その後セグメントおよびエンドユーザー全体にわたる最終的な整合性確認が行われる。レポートは毎年更新され、償還制度の変更や大規模な規制変更などの重要な出来事が生じた場合には、臨時の更新が実施され、最新の市場動向が反映される。

Mordor Intelligenceによる韓国創傷ケア管理機器市場規模と他の公表推計値との比較

この市場に関する公表数値が大きく異なって見えることがあるのは、発行元が必ずしも同じ製品バスケットを対象としておらず、価格実現率やケア環境に関する前提条件も異なる場合が多いためである。また、一部の調査が広範な小売創傷ケア支出を基準とする一方、他の調査は正式な治療で使用される医師主導の機器に焦点を絞り続けているため、差異が生じることもある。

市販の救急セットはMordor Intelligenceの対象範囲外であり、これは、小売用包帯や外用製品を同一の見出し数値にまとめる推計値と比較して、当然ながら合計値を押し下げる。また、陰圧創傷治療の利用が治療症例の適格性から算定されているか、それとも広範な病院設備数から算定されているか、また為替のタイミングや純価格割引が輸入製品にどのように適用されているかによっても差異が生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 0.42 B (2025) | |

| 業界出版社A | USD 0.15 B (2024) | より早い基準年とより狭い機器範囲を用いており、病院や専門創傷クリニックにおけるプレミアム機器の採用に関する視認性が限られているため、価値が過小評価される可能性がある。 |

| コンサルティング会社B | USD 1.38 B (2024) | 機器主導の管理範囲を超えて、ドレッシング材、包帯、外用剤を含む、より広範な創傷ケア市場を対象としているように見え、機器のみを対象とする範囲と比較して合計値を押し上げている。 |

表に見られる差異は、主に機器市場として計上される範囲と創傷ケア支出全体との違い、次いで利用状況および純価格が収益にどのように換算されるかによって説明される。インプットを治療症例需要、ケア環境別内訳、現実的な価格実現率の確認に紐付けることで、最終推計値は明確な変数と再現可能な手順に基づいて追跡可能な状態が保たれる。

レポートで回答される主要な質問

韓国創傷ケア管理デバイス市場の現在の規模はどのくらいか?

市場は2026年に4億4,906万米ドルであり、2031年までに6億1,667万米ドルに達すると予測される。

最大のシェアを持つ製品セグメントはどれか?

創傷ケア製品が2025年の韓国創傷ケア管理デバイス市場において65.42%の収益シェアをリードしている。

最も速く成長しているエンドユーザーセグメントはどれか?

在宅医療環境が2031年までに7.12% CAGRという最高の勢いを示している。

政府の政策は市場拡大にどのような影響を与えているか?

2兆4,800億ウォンの2025年度R&D予算とデジタル医療製品法が、AI駆動型創傷デバイスへの資金提供と迅速承認経路を生み出している。

先進的な創傷製品のより広い採用に対する最大の障壁は何か?

高い処置コスト、プレミアムドレッシング材に対する限定的な償還、およびMFDSの厳格な承認要件が採用を遅らせている。

競争ダイナミクスを再形成している技術トレンドはどれか?

陰圧創傷治療、AI対応スマートドレッシング材、およびリアルタイム炎症モニタリング機能を持つ電子縫合糸が標準を再定義し、イノベーションを推進している。

最終更新日: