北米先進創傷ケア管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

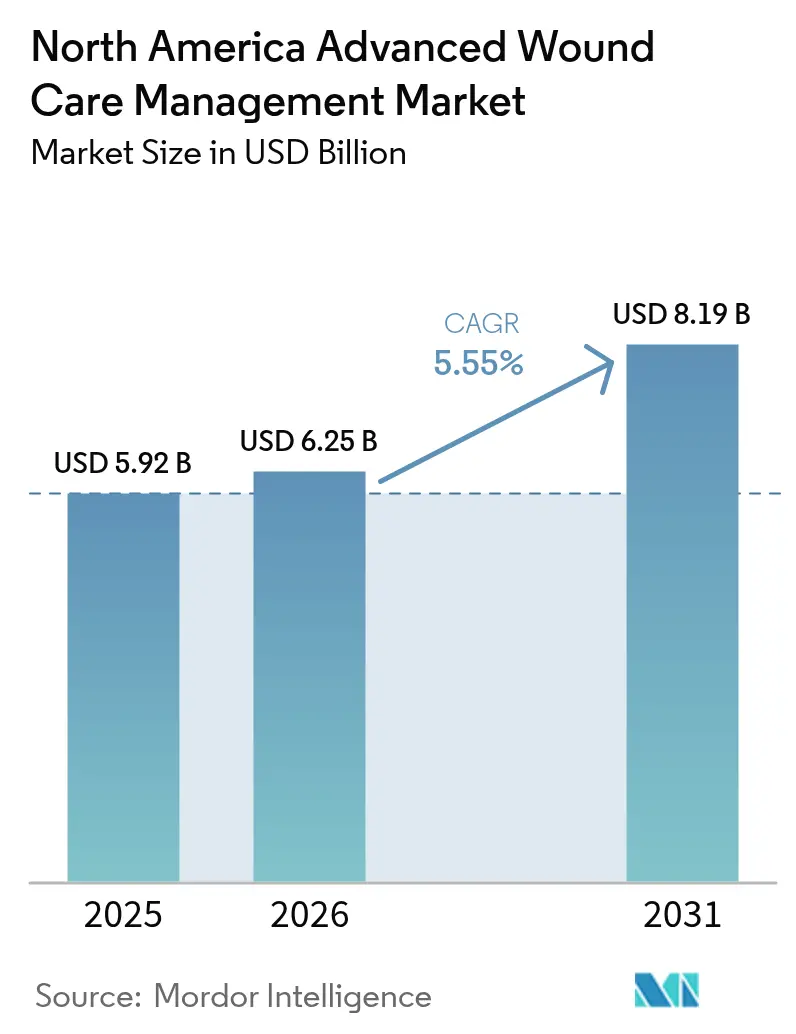

| 基準年の市場規模 (2025) | 5.92 十億米ドル |

| 市場規模 (2026) | 6.25 十億米ドル |

| 市場規模 (2031) | 8.19 十億米ドル |

| 成長率 (2026 - 2031) | 5.55% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米先進創傷ケア管理市場分析

北米先進創傷ケア管理市場規模は2025年に59億2,000万米ドルと評価され、2026年の62億5,000万米ドルから2031年には81億9,000万米ドルに達すると推定され、予測期間(2026年~2031年)においてCAGR 5.55%で成長する見込みである。慢性創傷は件数ベースで最大の臨床負担であり続ける一方、イノベーションとケア提供の変化が北米先進創傷ケア管理市場全体の製品ミックスとケア提供場所の経済性を変えつつある。アクティブ創傷ケアは、治癒あたりコストが全体的なエピソードコストを改善する場合に生物製剤への支払者の受容性が高まることから、最も成長の速い製品クラスターとなっている。ケアは病院から在宅へと移行しており、北米先進創傷ケア管理市場全体で在宅使用が承認されたリモートモニタリングおよびポータブルデバイスによって支えられている。米国は規模と償還の深さを牽引し、メキシコはアクセスと保険適用の改善により成長をリードし、カナダは採用形態を形成する州のテレヘルスおよびフォーミュラリーの決定を通じて前進している。

主要レポートの要点

- 製品カテゴリー別では、湿潤創傷ケアが2025年に45.12%の収益シェアでリードした。アクティブ創傷ケアは2031年までCAGR 7.26%で拡大する見込みである。

- 創傷タイプ別では、慢性創傷が2025年の治療件数の61.02%を占めた。急性創傷は2031年までCAGR 6.93%で成長すると予測される。

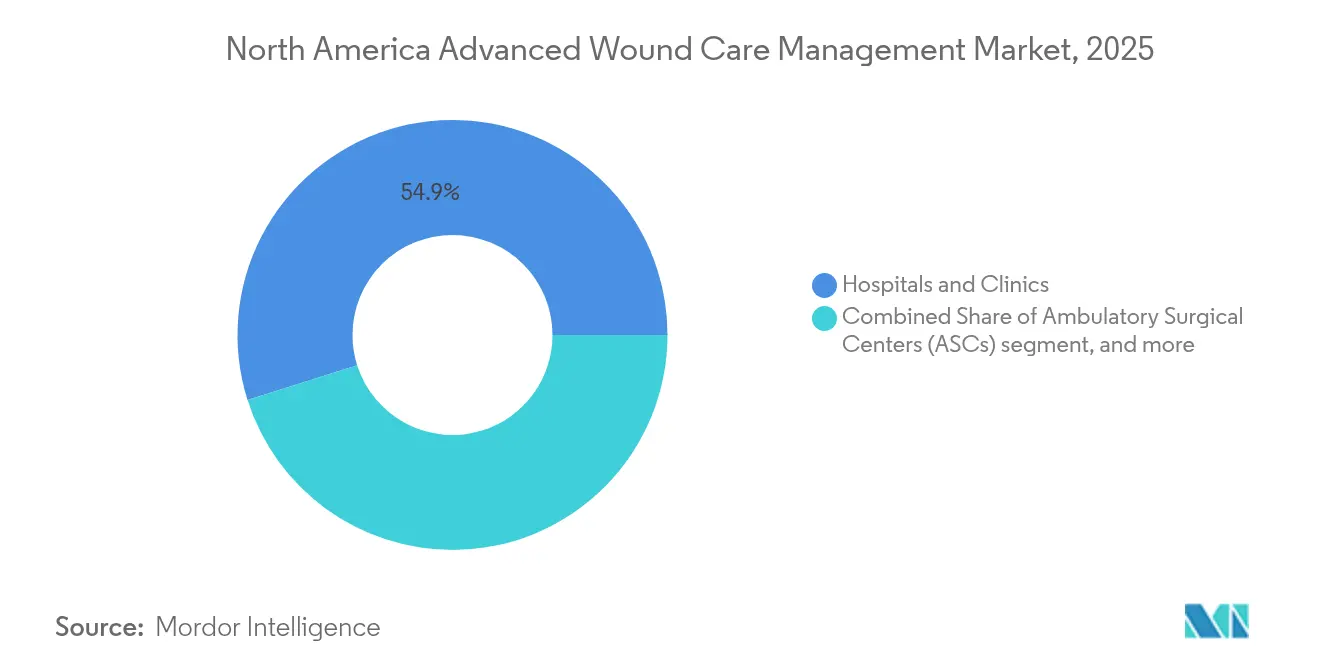

- エンドユーザー別では、病院・クリニックが2025年に54.88%のシェアを保持した。在宅医療環境は2031年までCAGR 8.12%で成長すると予測される。

- 購入形態別では、OTCチャネルが2025年に62.71%のシェアを保持した。OTCチャネルは2031年までCAGR 6.95%で成長する軌道にある。

- 地域別では、米国が2025年に88.05%のシェアを占めた。メキシコは2031年までCAGR 6.18%で最も成長が速い。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米先進創傷ケア管理市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(~%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 慢性創傷の発生率の上昇 | +1.8% | 米国・カナダが中核、メキシコへの波及 | 長期(4年以上) |

| 高齢者人口の増加 | +1.5% | 米国・カナダが主導、都市部メキシコが台頭 | 長期(4年以上) |

| 創傷ケア製品における技術的進歩 | +1.2% | 米国が早期採用、カナダが遅延、メキシコはニッチな分野 | 中期(2~4年) |

| 医療費の増加 | +0.7% | 米国がリード、カナダは州ごとに差異、メキシコは上昇中 | 中期(2~4年) |

| 意識向上と予防プログラムの拡大 | +0.3% | 全国規模、米国農村部の医療過疎地域での改善 | 短期(2年以内) |

| 戦略的協力とパートナーシップ | +0.2% | 米国のグローバルプレーヤー、メキシコの地域連携 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性創傷の発生率の上昇

糖尿病性足潰瘍、褥瘡、静脈性下肢潰瘍などの慢性創傷は、北米先進創傷ケア管理市場全体における高齢化、肥満、糖尿病の複合的影響を反映し、2024年の治療ミックスの61.54%を占めた。米国における診断済み糖尿病患者数は2024年に3,800万人を超え、臨床文献によれば糖尿病患者の最大15%が生涯に足潰瘍を発症し、先進的な介入なしには相当数が切断に至ることが示されている。褥瘡は病院および長期ケア施設の数百万人の米国人に影響を与えており、高リスク環境における先進ドレッシングおよび陰圧療法への需要を強化している[1]Michael S. Conte et al.、「糖尿病性足潰瘍の治療と予防に関する現状と原則」、Circulation、ahajournals.org。バイオフィルム形成は非治癒創傷の大部分に関与しており、北米先進創傷ケア管理市場における抗菌およびバイオフィルム破壊技術の必要性を強化している。メキシコの公衆衛生データは糖尿病関連の下肢合併症の負担増加を示しており、これが新たなクリニック設備と先進創傷管理への的を絞った補助金を促している。FDAの510(k)プログラムは2024年に創傷接触材料および抗菌ドレッシングの認可を継続し、製品更新サイクルと臨床採用を支援した。

高齢者人口の増加

北米における65歳以上の人口は拡大しており、北米先進創傷ケア管理市場において褥瘡、術後治癒の遅延、創傷閉鎖を複雑にする多疾患併存の有病率が増加している。2030年までに米国のベビーブーマー世代全員がメディケアの適用対象となり、創傷リスクが高く先進療法への持続的需要を持つ7,300万人の受益者プールが形成される。カナダも同様の高齢化プロファイルに直面しており、2030年までに高齢者が人口の約4分の1を占めると予測されており、専門家へのアクセスを拡大するための在宅モデルと州のテレヘルスが強化されている[2]Daniel Paniagua-Herrera、「メキシコにおける糖尿病患者の医療状況」、Revista Diabetes、revistadiabetes.org。この人口動態の変化は、自己接着フォームや視覚的確認を取り外しなしに可能にする透明フィルムなど、介護者の負担を軽減するデバイスやドレッシングを優遇する。メキシコの60歳以上の人口は2020年以降急速に増加しており、家族はOTCチャネルと民間看護に頼って慢性創傷ケアを行っており、観察されたOTC量と成長と一致している。事前承認や臨床基準などの支払者管理がケア提供場所と製品選択を形成しており、先進生物製剤の病院使用と外来での湿潤保持ドレッシングへのデフォルトとの間に分断が生じている。

創傷ケア製品における技術的進歩

生体材料、皮膚代替物、成長因子を含むアクティブ創傷ケアは、より速い閉鎖の証拠とエピソード経済性が改善する場合の高い初期コストをカバーする支払者の意欲により、2030年まで7.54%で成長すると予測される。FDAの認可は、難治性糖尿病性潰瘍および静脈性潰瘍の選択肢を拡大する胎盤および豚組織ならびに組換え成長因子を活用した同種移植片および生体工学的マトリックスを進歩させた。米国メーカーが引用したメディケアの適用拡大により、特定の細胞・組織ベース製品の適格性が高まり、外来環境での処置件数が増加した。PICOなどのポータブル陰圧デバイスは、臨床医の監督下で治療の継続性を維持しながら早期退院と在宅管理を可能にする。抗菌イノベーションは、感染制御目標に沿って細胞毒性を制限しながら病原体を標的とするポリヘキサメチレンビグアニドや医療グレードのハチミツなどの製剤へと銀を超えて多様化している。FDAのデジタルヘルス・センター・オブ・エクセレンスは、創傷文書化を標準化しリモートモニタリングのために健康記録と統合する接続型イメージングおよび測定アプリを支援した。

医療費の増加

米国の国民医療費は2024年に4兆8,000億米ドルであり、複雑な創傷ケアは入院日数、外科的修正、感染管理を通じて相当なシェアを消費しており、北米先進創傷ケア管理市場における先進製品への需要を持続させている。2024年のメディケアの病院外来支払い更新は細胞・組織ベース製品の適用サービスを支援し、定義された期間内に創傷を閉鎖するという価値ベースの圧力と一致した。カナダでは、州の資金調達とフォーミュラリー管理が不均一なアクセスを生み出しており、一部の州では術後患者への在宅陰圧療法を可能にする一方、他の州では高コスト生物製剤を専門クリニックに限定している。オンタリオ州のコミュニティケアプログラムは、CAD 300(USD 222)などの慢性創傷エピソードごとに的を絞った資金を配分しており、製品選択とドレッシング交換の頻度に影響を与えている。メキシコの公的保険は基礎的な創傷ケアに資金を提供しており、民間保険は予防と先進治療の給付を追加し始めており、都市部での高付加価値製品の採用を支援している。病院で投与される療法を優遇するメディケアの適用経路は、ドレッシングに対する薬局給付の限定的な適用と相まって、より単純な製品のOTC購入を強化し、高コスト生物製剤の専門チャネルを維持している。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 先進創傷ケア製品の高コスト | -0.9% | 米国の民間保険、カナダの州、メキシコの民間部門 | 中期(2~4年) |

| 厳格な規制承認 | -0.5% | 米国FDAが主導、カナダ保健省が並行、COFEPRISが遅延 | 長期(4年以上) |

| 限定的な償還政策 | -0.7% | 米国メディケアのギャップ、カナダの州上限、メキシコの自己負担 | 中期(2~4年) |

| 熟練した医療専門家の不足 | -0.4% | 米国農村部、カナダ北部、メキシコの医療過疎地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

先進創傷ケア製品の高コスト

生体工学的皮膚代替物および細胞同種移植片は1回の適用あたりUSD 800からUSD 2,500の価格が設定されており、いくつかの適用プログラムにおける単純な創傷のエピソード支払いを超える可能性があり、患者の利用を制限している。メディケアのパートBの20%の自己負担は、定価が高い場合に1回の治療あたりUSD 500に達する可能性があり、一部のケースを標準的な湿潤ドレッシングに転換させる。メーカーは、事前承認の拒否とコペイの負担が販売時点での放棄につながり、プレミアム生物製剤の採用を遅らせると報告している。入院DRG支払いの下にある病院は、固定償還に対して生物製剤の使用のバランスを取る必要があり、高リスクケースへの選択的展開を促し、低コストのフォームおよびアルギン酸塩の量を維持している。メキシコでは、民間クリニックが価格に敏感な中間所得層を対象としており、1枚の先進ドレッシングが家計収入の相当な割合を占める可能性があり、二層製品ミックスを支持している。米国の病院価格透明性は皮膚代替処置の料金に大きなばらつきがあることを明らかにしているが、患者の選択は臨床的緊急性と紹介パターンによって制限されている。

厳格な規制承認

高リスク創傷デバイスに対するFDAのPMA経路は、堅牢な臨床証拠と複数年のタイムラインを要求しており、北米先進創傷ケア管理市場において中規模メーカーに負担をかけ、より大きなポートフォリオ内にイノベーションを集中させる可能性がある。2024年の創傷エンドポイントに関するリアルワールドエビデンスに関するドラフトガイダンスは柔軟性を示したが、施設間でのイメージングと文書化の標準化は実際的な課題として残っている。カナダ保健省のデバイス審査とラベリング要件は、多国間ローンチに時間と複雑さを加え、新しい技術のカナダでの利用可能性を遅らせる可能性がある。COFEPRISは歴史的にFDAとカナダ保健省の決定に遅れて追随しており、これはメキシコにおける米国およびカナダと比較した採用ペースに影響を与えている[3]。FDA報告規則に基づく市販後サーベイランス義務は、創傷製品の有害事象の追跡を要求しており、小規模企業にとって相当なコンプライアンスコストを課す可能性がある。品質管理のためにISO 13485認証と定期的な監査が必要であり、広範な流通の前提条件となっている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:生体材料イノベーションが湿潤ドレッシングの既存勢力に挑戦

湿潤創傷ケアは 2メディケア・メディケイドサービスセンタースタッフ、「国民医療費データ」、米国CMS、cms.gov0 2メディケア・メディケイドサービスセンタースタッフ、「国民医療費データ」、米国CMS、cms.gov5年に北米先進創傷ケア管理市場シェアの45.1 2メディケア・メディケイドサービスセンタースタッフ、「国民医療費データ」、米国CMS、cms.gov%を占め、広く使用されているプロトコルの下で湿潤治癒環境をサポートするフォーム、ハイドロコロイド、フィルム、アルギン酸塩、ハイドロゲル、コラーゲン形式にわたっている。フォームドレッシングは、在宅および長期ケアにおける静脈性下肢潰瘍および褥瘡に対する吸収性と使いやすさにより、このサブセグメント内でリードしており、繰り返し購入を持続させている。ハイドロコロイドおよびアルギン酸塩ドレッシングは中程度から大量の滲出液に使用され、フィルムは取り外しなしに視覚的確認を可能にすることで看護時間を削減するセカンダリーカバーとして機能することが多い。アクティブ創傷ケアは、北米先進創傷ケア管理市場においてより速い閉鎖でエピソードコスト合計が低下する場合に支払者が生物製剤を支援することから、 2メディケア・メディケイドサービスセンタースタッフ、「国民医療費データ」、米国CMS、cms.gov0 3カナダ保健省、「医療機器局」、カナダ政府、canada.ca1年まで7. 2メディケア・メディケイドサービスセンタースタッフ、「国民医療費データ」、米国CMS、cms.gov6%で成長すると予測される。病院の感染制御チームは非銀系抗菌剤をフォーミュラリーに徐々に追加しており、バイオフィルムが多い創傷の選択肢を広げている。メーカーは外来環境での在庫管理と選択を簡素化するために、縁付きフォームに抗菌層を統合している。コラーゲンドレッシングは腱や骨が露出している場合にニッチを埋めるが、単位あたりの高コストと装着時間の制約が一般的な環境での広範な使用を制限している。接触材料の規制認可はISO 1099 3カナダ保健省、「医療機器局」、カナダ政府、canada.caに基づく生体適合性と多様なケア環境での日常的使用を支援する安全性データを必要とする。生細胞または組換え因子を含むクラスIII製品に対するカナダ保健省の監督は、市販後報告を追加しており、米国と比較してカナダのアクセスを遅らせる可能性がある。コモディティ化された湿潤ドレッシングと高付加価値のアクティブ療法との成長格差は、既存企業の戦略をプライベートラベル契約とGPOパートナーシップに向け、挑戦者は査読済みエビデンスと価値分析に依存している。この製品ダイナミクスは、プロバイダーが目標期間内に創傷を閉鎖する介入に患者をマッチングさせるにつれて、北米先進創傷ケア管理産業のカテゴリーミックスを再形成し続けるだろう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

創傷タイプ別:慢性創傷が件数を支配し、急性創傷が成長を牽引

慢性創傷は 3カナダ保健省、「医療機器局」、カナダ政府、canada.ca 1.医療研究・品質局、「病院における褥瘡の予防」、AHRQ、ahrq.gov0 2メディケア・メディケイドサービスセンタースタッフ、「国民医療費データ」、米国CMS、cms.gov5年の 2メディケア・メディケイドサービスセンタースタッフ、「国民医療費データ」、米国CMS、cms.gov0 2メディケア・メディケイドサービスセンタースタッフ、「国民医療費データ」、米国CMS、cms.gov臨床活動の6割を占め、北米先進創傷ケア管理市場において一貫した湿潤管理とオフローディングを必要とする糖尿病性足潰瘍、褥瘡、静脈性潰瘍の長期ケアサイクルを反映している。糖尿病性足潰瘍は閉鎖後に頻繁に再発し、保存的療法が停滞した場合のフォームドレッシングへの持続的需要と生物製剤の選択的使用を維持している。在宅療養中の高齢者における褥瘡は、シリコーン縁付きフォームと体位変換プロトコルの安定した使用を生み出しており、在宅医療の台頭と一致している。静脈性および動脈性潰瘍は抗菌ドレッシングとの圧迫療法の使用を促し、血管診療のためのバンドル提供を推進している。北米先進創傷ケア管理産業は、閉鎖までの時間を短縮するために慢性創傷内のバイオフィルム制御をますます標的としている。

急性創傷は 2メディケア・メディケイドサービスセンタースタッフ、「国民医療費データ」、米国CMS、cms.gov0 2メディケア・メディケイドサービスセンタースタッフ、「国民医療費データ」、米国CMS、cms.gov5年のシェアは小さいが、外来手術件数の拡大と合併症を減らすための陰圧切開療法の採用増加を反映して、 2メディケア・メディケイドサービスセンタースタッフ、「国民医療費データ」、米国CMS、cms.gov0 3カナダ保健省、「医療機器局」、カナダ政府、canada.ca1年まで6.9 3カナダ保健省、「医療機器局」、カナダ政府、canada.ca%で成長すると予測される。手術部位イベントは依然としてエピソードあたりの高コストを課しており、予防的抗菌剤とポータブル陰圧システムの必要性を強化している。熱傷ケアは、専門センターでの再上皮化を促進する生体工学的真皮代替物とコラーゲン足場を採用している。外傷性損傷は工業または建設活動が活発な地域でエピソード的な需要を生み出しており、EMS(緊急医療サービス)および緊急ケアにおける止血ドレッシングの在庫を支援している。監督には、創傷治癒に影響を与える外科用メッシュおよびインプラントの継続的なサーベイランスが含まれており、一部の州での義務的な人員配置比率は術後合併症の早期発見を支援している。

エンドユーザー別:在宅医療環境が病院中心モデルを破壊

病院・クリニックは 2メディケア・メディケイドサービスセンタースタッフ、「国民医療費データ」、米国CMS、cms.gov0 2メディケア・メディケイドサービスセンタースタッフ、「国民医療費データ」、米国CMS、cms.gov5年に54.88%のシェアを維持し、施設環境に集中したデブリードマン、陰圧療法、多職種監督を必要とする複雑な慢性創傷によって牽引された。学術センターはプロトコルを標準化し教育を支援する紹介プログラムを運営しており、北米先進創傷ケア管理市場全体で適応症に応じた先進療法の採用を促進している。外来手術センターはメディケアの拡大されたASCリストにより処置を獲得し、選択された皮膚代替適用の施設コストを削減した。

在宅医療は、病院在宅プログラムとテレヘルスワークフローがより低コストで同等の治癒アウトカムを実証するにつれて、年率8.1 2メディケア・メディケイドサービスセンタースタッフ、「国民医療費データ」、米国CMS、cms.gov%で成長すると予測される。在宅ケアは、自己接着フォーム、視覚的確認のための透明フィルム、投薬エラーを減らす単回投与抗菌ゲルを優遇する。PICOやPrevenaなどのポータブル陰圧システムはFDAにより在宅使用が認可されており、治療の継続性を損なうことなく早期退院を支援する。Swift Medicalなどのテレヘルスイメージングプラットフォームは専門家のリーチを拡大し、標準的なケアパスウェイ内でのリモートプラン調整を可能にする。長期ケア施設は一日あたりの予算の下で基本的な湿潤保持製品で安定したシェアを維持し、独立した創傷センターは高圧酸素療法や先進的な移植などの高強度サービスを集中させている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

購入形態別:OTCの優位性がセルフケアへのシフトとアクセス障壁を反映

OTCチャネルは 2メディケア・メディケイドサービスセンタースタッフ、「国民医療費データ」、米国CMS、cms.gov0 2メディケア・メディケイドサービスセンタースタッフ、「国民医療費データ」、米国CMS、cms.gov5年に取引件数ベースで北米先進創傷ケア管理市場の6 2メディケア・メディケイドサービスセンタースタッフ、「国民医療費データ」、米国CMS、cms.gov.71%を占め、軽微な創傷および潰瘍維持の補充を容易にする小売薬局および電子商取引アクセスによって支えられた。OTC製品には、患者が受診間に臨床医の指導の下で選択するフォーム、ハイドロコロイド、フィルム、非処方抗菌剤が含まれており、給付承認による遅延を減らしている。大手小売業者を通じたサブスクリプション配送は、在宅で慢性創傷を管理する農村部の患者の在庫切れを減らしている。

処方チャネルは、医師の指示と専門薬局の物流を必要とする生物製剤、特定の抗菌剤、陰圧コンポーネントなどの高付加価値製品を維持している。処方チャネルの成長の鈍化は、北米先進創傷ケア管理市場において開始を数日遅らせる可能性のある給付設計、ステップ編集、事前承認を反映している。FDAのモノグラフ規則はOTCラベリングを軽微な創傷の主張に限定しており、消費者が長期レジメンの一部としてOTCドレッシングを使用する場合でも、先進的な適応症を処方カテゴリーに維持している。カナダ保健省は非処方創傷製品にDINを要求し、薬局販売の安全性とラベリング基準を施行している。メキシコでは、COFEPRISが基本的なドレッシングのOTC販売を許可する一方、より先進的な抗菌剤を処方箋に留保しており、小売チャネルと病院チャネルの間でアクセスを分割している。

地域分析

米国は 2メディケア・メディケイドサービスセンタースタッフ、「国民医療費データ」、米国CMS、cms.gov0 2メディケア・メディケイドサービスセンタースタッフ、「国民医療費データ」、米国CMS、cms.gov5年に北米先進創傷ケア管理市場シェアの88.05%を占め、高い一人当たり医療費、深い保険適用、ケア環境全体で従来製品と先進製品の両方を使用する密な創傷センターネットワークによって支えられた。メディケアとメディケイドは創傷リスクが高い大規模な受益者人口をカバーしており、ケア環境全体でドレッシング、デブリードマン、生物製剤、陰圧療法への需要を持続させている。北米先進創傷ケア管理市場内での米国の市場拡大は、グリーンフィールドアクセスではなく、より早期の閉鎖を報奨するイノベーションと価値ベースの支払いモデルに結びついている。FDAの審査とサーベイランスインフラは迅速な製品反復と安全な展開を支援する。皮膚代替物に関する全国および地域の適用決定は 2メディケア・メディケイドサービスセンタースタッフ、「国民医療費データ」、米国CMS、cms.gov0 2メディケア・メディケイドサービスセンタースタッフ、「国民医療費データ」、米国CMS、cms.gov4年に特定の適応症でアクセス基準を拡大し、メーカーは処置成長の追い風として引用した。

カナダは、北米先進創傷ケア管理市場全体でばらつきを生み出す適用と医薬品・デバイスフォーミュラリーの州管理の下で中一桁のシェアを貢献している。オンタリオ州は高コストドレッシングに例外的アクセスプロセスを使用し、アルバータ州の計画は特定の基準の下で在宅での広範な陰圧適用をサポートしている。連邦および州の研究投資は、高い糖尿病有病率と都市部の創傷センターへのアクセス障壁を軽減するために、遠隔地および先住民コミュニティ向けのテレヘルスを重視している。カナダ保健省のタイムラインと慎重な採用ペースは米国の経験に追随することが多く、臨床リスクを低減するが最新の創傷技術のカナダでの採用を遅らせる。病院でのグループ購買はフォームやハイドロコロイドなどのコモディティ化されたカテゴリーに下方価格圧力をかけている。メキシコは北米先進創傷ケア管理市場において民間保険の拡大、選択的処置の医療ツーリズム、糖尿病性切断を標的とした公的プログラムによって牽引され、 2メディケア・メディケイドサービスセンタースタッフ、「国民医療費データ」、米国CMS、cms.gov0 3カナダ保健省、「医療機器局」、カナダ政府、canada.ca1年までCAGR 6.18%で最も成長が速い地域である。公的システムは基礎的なケアをカバーし、主要都市の民間病院は雇用主または個人保険でカバーされる細胞同種移植片と陰圧療法を使用している。USMCA優遇措置は国内および輸出市場に供給するハリスコ州やヌエボレオン州などの州での地域生産を奨励しており、価格と入手可能性を改善している。FDAとカナダ保健省の認可への依拠を通じてデバイス承認時間を短縮するために開始されたCOFEPRIS改革はアクセスを加速することを目指しているが、まだ移行中である。メキシコでのコンプライアンスは登録とGMP監査に依存しており、大都市圏での施行が強化されており、信頼できるサプライヤーは信頼と輸出準備を維持するためにISO 1 3カナダ保健省、「医療機器局」、カナダ政府、canada.ca485品質システムを使用するよう促されている。

規制環境

北米における先進創傷ケア製品は、医療機器および生物学的製品または複合製品として規制されている。米国では、多くの創傷被覆材や機器ベースの療法に適用される510(k)や、より高リスクな製品向けのPMAなど、FDAの承認経路が中心となっており、カナダ(Health Canada Medical Devices Regulations)およびメキシコ(COFEPRIS registrations)にも並行した規制枠組みが存在する。米国における重要なコンプライアンス上の節目は、ISO 13485に沿って機器のCGMP要件を更新するFDA Quality Management System Regulation(QMSR)であり、2026年2月2日に施行された。この変更により、先進被覆材、陰圧創傷治療システム、および関連アクセサリーを販売するメーカーに対して、ライフサイクル品質、文書管理、サプライヤー管理の基準が引き上げられる。

カナダでは、Medical Devices Regulationsの段階的な改正を通じて近代化が進められている。リコールや施設許可などの分野を対象としたPhase 1の変更は2024年7月3日に公表され、2024年12月14日に施行された。Health Canadaはまた、2026-2028 Forward Regulatory Planにおいて、2026年秋の最終化を予定するPhase 2改正への継続的な取り組みを示している。同地域で事業を展開する企業にとって、こうした動きは、調和された品質システム、より厳格な市販後監視、そして病院、在宅ヘルスケア、市販薬チャネルに対応する流通業者や輸入業者にとって特に重要な、施設許可およびコンプライアンス要件の変化への準備の必要性を高めている。

バリューチェーン分析

バリューチェーンは、フォームおよびボーダー付き被覆材向けの医療用グレードシリコンおよびフィルム、能動的創傷ケア向けのコラーゲンおよび胎盤由来などの組織由来マトリックス、銀および非銀系の抗菌剤といった上流の専門素材から、製造・滅菌、ISO 13485準拠システムおよびISO 10993などの生体適合性試験を通じた規制・品質リリース、そして病院、外来手術センター、長期療養施設、在宅ヘルスケア、小売・市販薬への多チャネル流通まで広範囲に及ぶ。3M/Solventum、Smith+Nephew、ConvaTec、Mölnlycke、Medline Industriesなどの大手多国籍サプライヤーは、幅広い製品ポートフォリオと施設直送の物流・契約能力を組み合わせたより統合的なモデルを運営しており、購買がIDNやGPOを通じて集約されるにつれてその重要性が高まっている。

下流では、調達と利用が、フォーミュラリーの決定、バンドル型キット戦略、そして高コストの細胞・組織由来製品や陰圧システムに対する償還ワークフローに依存している。大量に使用される湿潤被覆材は、中央流通と小売補充を通じてより多く動く。バリューチェーンにおける主要な摩擦点には、複雑な生物学的製品の滅菌能力、新しい製剤の試験能力、輸入原材料・部品の物流ボトルネックへの脆弱性が含まれる。これらの制約により、サプライヤーの多様化と強靭な流通網が、米国、カナダ、メキシコに製品を提供するメーカーの事業計画の中心にあり続けている。

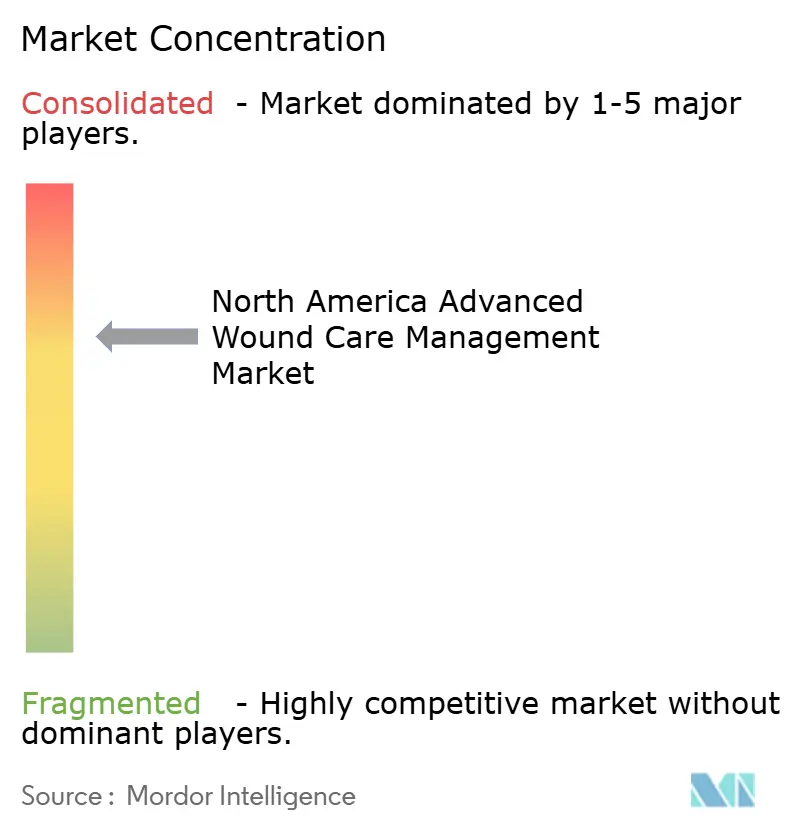

競合環境

北米先進創傷ケア管理市場は、トップグローバルプレーヤーが長期ケアおよび在宅医療チャネルにサービスを提供する特化した生物製剤企業および地域ディストリビューターとスペースを共有する中程度の断片化した状態を維持している。戦略的重点は、スイッチングコストを構築し遵守を促進するデバイス、デジタルモニタリング、サービスモデルを組み合わせた統合エコシステムへと移行している。デバイスメーカーとテレヘルスプラットフォームのパートナーシップは、早期介入とサプライ最適化を支援するリモートトラブルシューティングとデータキャプチャを可能にする。

アクティブ創傷ケアセグメントでは、製品競争は北米先進創傷ケア管理市場において支払者が適用とポリシー更新時に精査する糖尿病性足潰瘍および静脈性潰瘍の治癒あたりコストアウトカムに集中している。企業は2024年のより広いメディケア基準が適格件数を増加させたと報告したが、価格競争が生物製剤の平均販売価格を圧迫した。陰圧ポートフォリオは知的財産と在宅使用のためのより長いバッテリー寿命や接続性などの漸進的な設計改善によって守られている。2026年から2030年にかけて到来する特許満了は新規参入者と訴訟を招き、価格形成に影響を与える可能性がある。

デジタル創傷イメージングツールは差別化要因となりつつあり、北米先進創傷ケア管理市場において病院および在宅医療ワークフローと統合するために消耗品とバンドルされるか、サブスクリプションとして提供されている。多国間流通のための規制および登録コストは、より大きな企業内に広域スケールを集中させる一方、より小さな専門家が単一の国内市場内で成功することを可能にする。統合は限定的であったが、外来手術センターおよび在宅医療チャネルでのフォーミュラリー決定を誘導する物流および流通資産は民間資本にとって魅力的なターゲットである。

北米先進創傷ケア管理産業リーダー

3M Company

Smith + Nephew

Integra Life Sciences

Johnson & Johnson(Ethicon)

Baxter International Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ケアが在宅および急性期後の環境へ移行することで、携帯型療法と標準化されたデジタル記録を組み合わせた先進創傷ケア製品の需要余地が生まれている。現在の市場では、遠隔評価・記録プラットフォーム(Swift Medicalなど)が専門医の対応範囲を広げるために既に活用されており、在宅で使用されるFDA承認済みの携帯型陰圧システム(PICOやPrevenaなど)が早期退院のワークフローを支えている。この整合性は、在宅ヘルスケア事業者や病院代替型在宅プログラム向けに設計された消耗品、モニタリング、サービスサポートをバンドル化するという、メーカーにとってより明確なパッケージング機会を生み出している。

製品とエビデンスの近代化も活発な機会領域の一つである。規制当局および関係者は、難治性慢性創傷に関する評価指標の改善とデータ取得の向上を推進している。FDAは2026年に難治性慢性創傷に関するPatient-Focused Drug Development公開会議を予定しており、業界関係者もまた、デジタル創傷評価と最新の試験デザインをより活用した従来の慢性潰瘍ガイダンスの更新提案を進めている。この方向性は、画像診断と測定を標準化するツールへの需要、そしてより明確な記録によりエピソード単位の価値を示せる療法への需要を支えている。供給側では、創傷ケア素材や生物学的製品の生産プラットフォームに関連した新規または拡張された製造投資を含む、生産能力の現地化・拡大の動きが、より安定的な供給可用性を支えている。これはまた、大規模医療システムの購入者との契約上の交渉力にもなり、製品へのアクセスと利用をますます規定するGPO主導のチャネルで競争する手段も提供する。

最近の業界動向

- 2026年7月:Mölnlycke Health Careは、Granudacyn Wound Wash Solution、Tortoise Lite Turning and Positioning System、Mepi Press 2およびMepi Press Lite圧迫療法システムを含む、米国における3つの創傷ケア製品の発売を発表した。これらの製品更新により、洗浄、褥瘡予防、圧迫療法の分野で急性期から慢性期までの製品ラインアップが拡充され、ケアの場を横断してプロトコルを標準化する病院システムや急性期後医療提供者へのクロスセルを後押しする。

- 2025年11月:Solventumは、現金725百万米ドルに加え、条件付きマイルストーン支払いとして最大125百万米ドルを支払う条件でAcera Surgicalを買収する最終契約を締結した。この取引により、Solventumの再生創傷ケア素材における地位が拡大し、既存の被覆材・ケア提供チャネルに加えて、より高付加価値な先進療法におけるポートフォリオの深みが強化される。

- 2024年11月:Geistlichは、米国におけるDerma-Gide Advanced Wound MatrixについてStimLabsとの独占的な全国流通提携契約を締結し、すべての商業活動をStimLabsに移管した。この取り組みにより、確立された創傷ケア商業基盤を通じて製品の到達範囲が拡大し、流通業者のアクセスと臨床医教育が利用に影響を与える急性および慢性創傷の両分野での採用を加速できる可能性がある。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査では、市場は米国、カナダ、メキシコにおいて、病院から在宅ヘルスケアまでのさまざまなケア環境で急性および慢性創傷の治療に使用される先進創傷ケア管理製品および関連療法から得られる収益として定義される。

対象範囲の除外事項:従来型の綿ガーゼ、基本的な粘着包帯、および動物用創傷製品は除外する。

セグメンテーション概要

- 製品別

- 湿潤創傷ケア

- フォームドレッシング

- ハイドロコロイドドレッシング

- フィルムドレッシング

- アルギン酸塩ドレッシング

- ハイドロゲルドレッシング

- コラーゲンドレッシング

- その他の先進ドレッシング

- 抗菌創傷ケア

- 銀系

- 非銀系

- アクティブ創傷ケア

- 生体材料

- 皮膚代替物

- 成長因子

- 湿潤創傷ケア

- 創傷タイプ別

- 慢性創傷

- 糖尿病性足潰瘍

- 褥瘡

- 静脈性・動脈性潰瘍

- その他の慢性創傷

- 急性創傷

- 外科的創傷

- 熱傷

- 外傷性・その他の急性創傷

- 慢性創傷

- エンドユーザー別

- 病院・クリニック

- 外来手術センター(ASC)

- 在宅医療環境

- 長期ケア・熟練看護施設

- 専門創傷ケアセンター

- 購入形態別

- 処方箋ベース(Rx)

- 市販薬(OTC)

- 国別

- 米国

- カナダ

- メキシコ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、北米における先進創傷ケアの単純な需要像を構築することから始まり、その後、病院、外来、在宅の各環境でケアがどのように提供されているかとその見方を整合させた。米国CDC、米国Census Bureau、Statistics Canada、OECD、査読済み臨床専門誌などの公的資料を用いて、糖尿病の負担、高齢化の傾向、施術件数、および製品使用に影響を与える創傷の有病率パターンの根拠とした。

また、規制・償還に関する最新情報、製品リコール通知、上場企業の開示資料や投資家向け説明資料、業界団体のウェブサイト、信頼性の高い報道など、補足的な二次資料も精査し、療法タイプ別の製品構成の変化や採用速度を把握した。企業財務・インテリジェンス、ニュースおよび財務情報、特許データベースについては一部有料サブスクリプションを利用し、主に発売情報の見落としを防ぎ、集計レベルでの成長方向性を確認するために用いた。ここに挙げたソースは例示であり、データポイントの収集、前提の検証、疑問点の明確化のために他にも多くの参考資料を用いた。

一次インタビューおよび調査

一次インタビューおよび調査は、デスクリサーチの示唆だけでは十分に説明できない点、主に先進被覆材、機器、閉鎖用消耗品、生物学的療法、処方外用剤の間の分布、およびケアの場による使用の違いを検証するために用いられた。回答者には、米国、カナダ、メキシコにわたるメーカー、流通業者、創傷ケアに携わる臨床医、調達・償還関連の職務担当者が含まれた。得られた知見は、各製品グループの価格帯および採用前提を精緻化するために活用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:27% | 経営幹部(CXO):13% | |

| ミドル層:58% | 機能部門/事業部門責任者:34% | |

| 小規模プレイヤー:15% | マネージャー:53% |

市場規模算定と予測

規模算定は、北米における慢性・急性創傷治療活動を、有病率と治療患者数プール、施術件数、ケア環境の構成を用いて再構築し、それを製品レベルの需要に転換するトップダウン方式から開始した。モデルを実用的なものにするため、糖尿病有病率、年齢層別人口動向、外科手術件数の方向性、外来・在宅環境で管理される慢性創傷の割合、陰圧療法および生物学的製品への観測された構成シフトなど、限られた入力要素に焦点を当てた。

マクロ構築の後、選択的なボトムアップ近似を用いて総計を確認し、必要に応じて調整した。これには、製品クラス別の平均販売価格帯をサンプリングして推定単位数量に適用し、その後流通強度に関するチャネルチェックを実施することが含まれた。単位レベルの直接的な可視性が弱い部分については、インタビューに基づく保守的な採用帯を用い、その後国別のケアパスウェイの違いと整合させた。予測はシナリオ分析を用いて作成され、ベースケースは償還の安定性、製品代替率、新規療法の採用ペースの見通しに関する専門家の見解によって導かれ、その後過去の成長動向との整合性を確認した。

データ検証と更新サイクル

モデルの出力は独立した複数の情報源間でのトライアンギュレーションを通じて検証され、その後、既知の臨床・購買パターンと一致しない外れ値を特定するための国別・製品クラス別の分散チェックが行われた。異常が確認された場合は、前提を再検討し、価格設定、チャネル構成、カテゴリー定義のいずれが原因かを確認するための対象を絞った再確認を実施した。

最終確定前に、計算、単位、通貨換算の一貫性を保つため、複数のアナリストによるレビュー工程を経る。レポートは年次で更新され、規制変更、償還制度の変化、破壊的な製品リコールなど重大な事象が発生した場合には随時更新が行われる。提供直前には、クライアントが最新の見解を確実に受け取れるよう、アナリストが最終確認を実施する。

Mordor Intelligenceの北米先進創傷ケア管理市場の市場規模算定と他の公表推計との比較

北米における先進創傷ケアの公表市場規模は、含まれる製品群や療法の範囲が異なるため、また基準年の選定や通貨のタイミングが必ずしも一致しないため、常に一致するわけではない。ある推計が治療対象の創傷人口とケア環境の構成から構築される一方、別の推計はカテゴリー別の広範な収益前提に依存しているといった違いも見られる。

米国のシェアに関する指標、国別の成長パターン、そして陰圧・酸素療法機器、能動的または生物学的療法、処方外用剤(先進被覆材だけでなく)を含め、何が「先進的」とみなされるかについてのクロスチェックが、Mordor Intelligenceにおける米国、カナダ、メキシコを通じた一貫した北米の対象範囲を支えるエビデンスとなっている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 5.92 B (2025) | |

| 業界出版社A | USD 5.60 B (2024) | 異なる基準年を用い、より限定的な包含リストを適用している可能性があり、先進療法の全体像を過小評価し、また北米合計を算出する際にメキシコの一部を見落とす可能性がある。 |

| 調査出版社B | USD 6.55 B (2024) | より早い基準年を用い、プレミアムカテゴリーについてより速い採用や高い価格上昇を適用している可能性があり、ケア環境の構成や利用状況のチェックが適用される前に総計を引き上げる可能性がある。 |

表内のばらつきは、主にどの製品群が含まれるか、どの国が北米の範囲に数えられるか、そして基準年からどのように価格が引き継がれるかによって説明される。入力値が治療需要の指標に基づき、その後カテゴリーレベルで再確認される場合、最終的な数値は明確な変数と再現可能なステップにより追跡しやすい状態を保つ。

レポートで回答される主要な質問

北米先進創傷ケア管理市場の現在の規模と2031年の見通しは?

市場は2025年に59億2,000万米ドルに達し、2026年の62億5,000万米ドルから2031年には81億9,000万米ドルに達すると推定され、現在の成長ダイナミクスに基づくCAGR 5.55%を反映している。

北米先進創傷ケアにおいて成長をリードしている製品カテゴリーはどれか?

細胞マトリックスや成長因子療法などのアクティブ創傷ケア製品がCAGR 7.26%で最も成長が速く、湿潤創傷ケアはシェアで最大を維持している。

北米先進創傷管理においてケア提供場所はどのように変化しているか?

病院・クリニックが現在最大のシェアを保持しているが、テレヘルス、接続デバイス、低コスト拠点への支払者支援により、在宅医療環境が年率8.12%で成長している。

北米先進創傷ケアにおいて成長を牽引している国はどこか?

米国が88.05%のシェアで支配しており、メキシコは適用と民間保険の拡大により2031年までCAGR 6.18%で最も成長が速い。

北米先進創傷ケアにおける先進療法の採用を推進している要因は何か?

慢性創傷負担の増加、高齢化人口、支払者に合致したエピソード経済性、FDAが認可したポータブルおよびデジタルツールが、ケア環境全体での採用を促進している。

OTCチャネルは北米先進創傷ケアにおける採用にどのように影響しているか?

OTCチャネルは2025年に取引の62.71%を占め、6.95%で成長しており、軽微な創傷と潰瘍維持のためのセルフケアが事前承認とコペイによる摩擦を軽減している。

最終更新日: