チリ創傷ケア管理デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

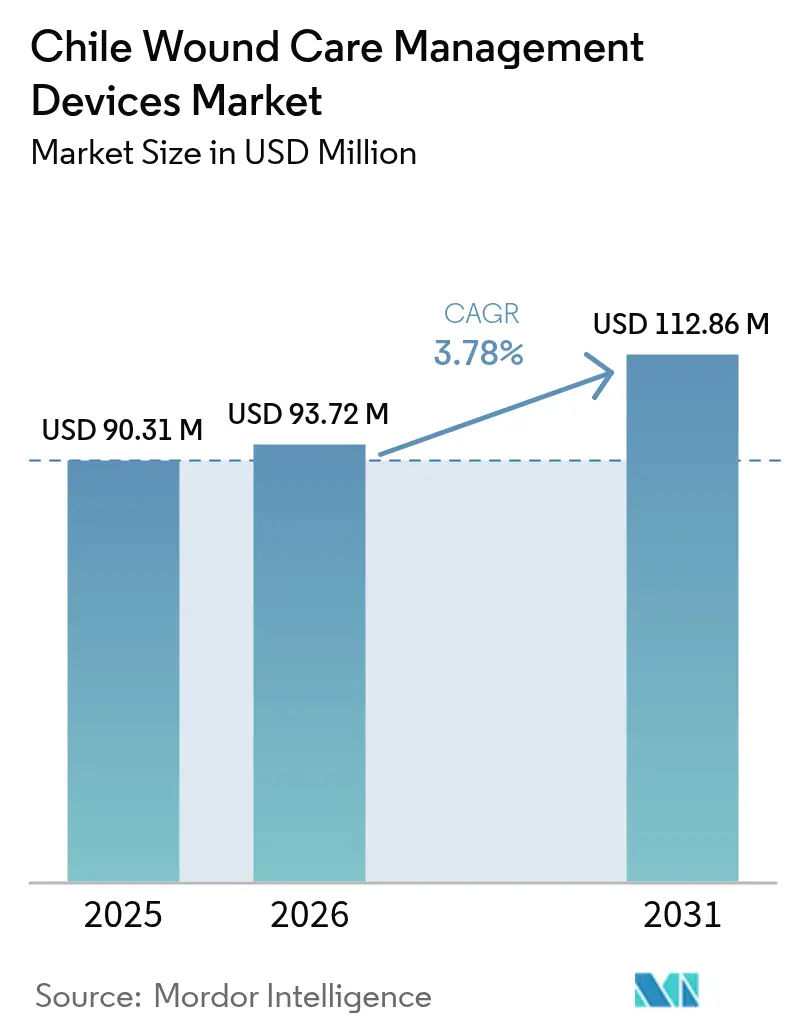

| 基準年の市場規模 (2025) | 90.31 百万米ドル |

| 市場規模 (2026) | 93.72 百万米ドル |

| 市場規模 (2031) | 112.86 百万米ドル |

| 成長率 (2026 - 2031) | 3.78% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチリ創傷ケア管理デバイス市場分析

チリ創傷ケア管理デバイス市場規模は2025年に9,031万米ドルと評価され、2026年の9,372万米ドルから2031年には1億1,286万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは3.78%となっています。この成長曲線は、高齢化社会への人口動態の変化、持続的な糖尿病負担、および病院インフラの近代化を反映しています。民間ISAPRE施設における外科手術件数は公立FONASA病院の2.8倍であり、高度なドレッシング、閉鎖システム、および陰圧創傷療法(NPWT)ユニットへの需要を加速させています [1]María Jesús Lira、"公的・民間医療保険間における整形外科手術へのアクセス格差:全国人口ベース研究、" BMC筋骨格疾患、bmcmusculoskeletdisord.biomedcentral.com。専門創傷ユニットへの政府投資は、オンライン医薬品販売を可能にする規制改革と相まって、高度な製品への患者アクセスをさらに拡大しています。同時に、輸入依存型のサプライチェーンと外来患者への限定的な償還制度が短期的な勢いを抑制しているものの、チリ創傷ケア管理デバイス市場の上昇軌道を妨げるには至っていません。

主要レポートの要点

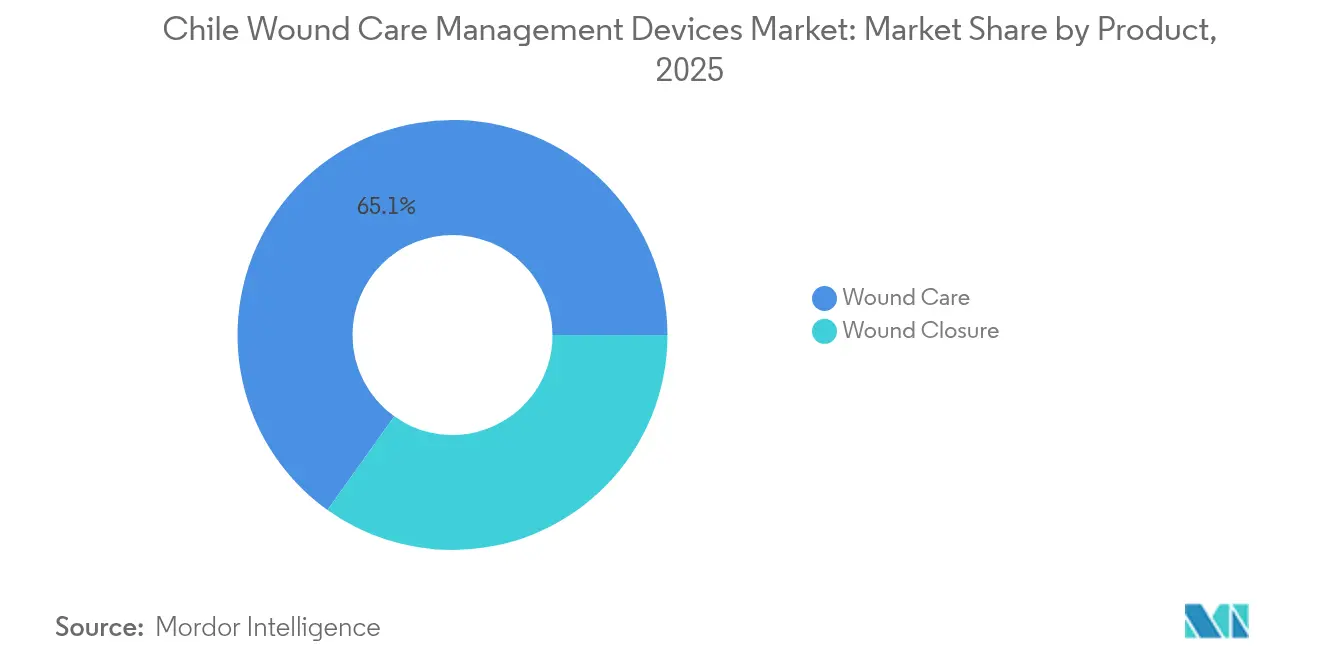

- 製品カテゴリー別では、創傷ケアデバイスが2025年のチリ創傷ケア管理デバイス市場シェアの65.12%を占め、一方で創傷閉鎖は2031年までに4.21%のCAGRで拡大する見通しです。

- 創傷タイプ別では、慢性創傷が2025年のチリ創傷ケア管理デバイス市場規模の61.85%のシェアを保持し、急性創傷は2031年までに4.24%のCAGRで拡大すると予測されています。

- エンドユーザー別では、病院および専門創傷クリニックが2025年に51.98%のシェアを占め、在宅医療環境が4.38%のCAGRで最も速く成長する見込みです。

- 購入形態別では、機関調達が2025年の取引の64.62%を支配し、小売・OTCチャネルは2031年までに4.27%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

チリ創傷ケア管理デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 慢性創傷、潰瘍、糖尿病性潰瘍の負担増大 | +1.2% | 全国的、サンティアゴ、バルパライソ、コンセプシオンに集中 | 長期(4年以上) |

| 道路交通事故およびスポーツ事故による負傷発生率の増加 | +0.8% | 全国的、都市部でより高い影響 | 中期(2~4年) |

| 高齢化人口による高度な創傷ケアへの需要増加 | +1.1% | 全国的、首都圏地域で加速 | 長期(4年以上) |

| 公立病院創傷ユニットへの政府投資 | +0.6% | 全国的、医療過疎地域を優先 | 中期(2~4年) |

| 民間医療保険の適用拡大による高度創傷ケア採用の促進 | +0.7% | 全国的、サンティアゴ、バルパライソ、コンセプシオンで早期利益 | 中期(2~4年) |

| 国内製造によるコスト競争力のあるNPWTシステムの台頭 | +0.4% | 全国的、中央地域に製造拠点を集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性創傷、潰瘍、糖尿病性潰瘍の負担増大

糖尿病はチリ成人の11%に影響を与え、糖尿病性足潰瘍はその患者の11%に発症し、高度なドレッシング、NPWTユニット、および四肢温存技術への持続的な需要をもたらしています。静脈性潰瘍は全国の慢性創傷の70%を占め、褥瘡は入院患者の28%に発生し、公立・民間病院双方における材料消費量を増加させています。四肢温存を優先する多職種連携プログラムが首都圏病院から地方センターへと広がり、マイクロサージャリー技術および組織再生デバイスの採用を促進しています。費用対効果の高い国内製造イニシアチブは公共部門を対象としており、価格圧力にもかかわらずチリ創傷ケア管理デバイス市場のアクセス性を確保しています。

道路交通事故およびスポーツ事故による負傷発生率の増加

急速な都市化とスポーツ参加の増加は、外傷件数の増加と術後創傷ケアニーズの高まりをもたらしています。救急部門では、閉鎖時間を短縮し感染リスクを低減する組織接着剤や外科用ステープラーの導入が進んでいます。ISAPRE施設がこれらの高度なツールをいち早く導入しますが、全国的な外傷プロトコルの標準化に伴い、FONASA病院への普及も期待されています。この経路はチリ創傷ケア管理デバイス市場の中期的成長を支え、使い捨て閉鎖・ドレッシングキットへの需要を強化しています。

高齢化人口による高度な創傷ケアへの需要増加

2040年までに、チリの人口の20%以上が60歳以上となり、多疾患併存が持続的な管理を必要とする複雑な創傷プロファイルをもたらします。在宅医療プログラムでは参加者の73.8%が高依存度の高齢者であることが記録されており、保健省は予防、迅速な診断、エビデンスに基づく治療選択を強調した老年看護ガイドラインを公表しています。その結果、使いやすいフォームドレッシング、銀含浸抗菌剤、およびポータブルNPWTデバイスがチリ創傷ケア管理デバイス市場で支持を集めています。

公立病院創傷ユニットへの政府投資

チリが米州プライマリーヘルスケア同盟に加盟したことは、多職種チームが配置された専門創傷ユニットを含む公立病院の能力向上へのコミットメントを強調しています [2]汎米保健機構(PAHO)、"チリが米州プライマリーヘルスケア同盟に加盟した最新の国となる、" paho.org。調達方針は費用対効果の高い標準化キットを重視しており、ガーゼ、ハイドロコロイド、および第2世代NPWTシステムの国内サプライヤーに門戸を開いています。その結果としてのインフラ整備は公立・民間施設間の治療格差を縮小し、チリ創傷ケア管理デバイス市場を支える予測可能な需要の流れをもたらしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高度な創傷ケアデバイスの高い治療費 | -0.9% | 全国的、公共医療部門でより大きな影響 | 中期(2~4年) |

| 外来創傷療法への限定的な償還 | -0.7% | 全国的、公的・民間部門双方に影響 | 長期(4年以上) |

| 地方病院における認定創傷ケア看護師の不足 | -0.5% | 全国的、農村部および周辺地域に集中 | 中期(2~4年) |

| 為替変動に脆弱な輸入依存型サプライチェーン | -0.3% | 全国的、プレミアムデバイスセグメントでより高い影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度な創傷ケアデバイスの高い治療費

商業的なNPWTセッションは1回の治療につき870米ドルを超えるのに対し、オープンソースの代替品は75米ドル未満であり、58倍の差が公共部門での普及を制限しています。医療費支出が総支出の30%を超えるため、民間患者も自己負担の重圧を経験しており、プレミアムデバイスの普及を制限しています。国内のイノベーターが手頃な価格のNPWTキットを試作していますが、規制上の認可が依然として障壁となっており、採用を遅らせ、チリ創傷ケア管理デバイス市場をわずかに抑制しています [3]Carla Castillo-Laborde、"チリにおける慢性疾患治療のための医薬品へのアクセス:国内5地域における患者の障壁と促進要因の定性的分析、" BMC保健サービス研究、bmchealthservres.biomedcentral.com。

外来創傷療法への限定的な償還

チリの保証給付制度は多くの慢性創傷消耗品を対象外としており、患者を自費購入に向かわせています。このギャップは、臨床的必要性にもかかわらず在宅NPWTや高度なドレッシングの広範な使用を妨げ、複雑な症例を入院環境に戻す方向に誘導しています。オンライン薬局がアクセス障壁を部分的に緩和していますが、チリ創傷ケア管理デバイス市場における在宅管理の潜在力を最大限に引き出すには、持続的な政策改革が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:創傷ケアの優位性がイノベーションを牽引

2025年、創傷ケアデバイスは慢性潰瘍および褥瘡の有病率により、チリ創傷ケア管理デバイス市場シェアの65.12%を占めました。高度なドレッシングは従来のガーゼと比較してドレッシング交換回数を47.1%削減し、コストを58.6%節約し、三次病院での急速な普及を促進しています。創傷ケア製品のチリ創傷ケア管理デバイス市場規模は、公立クリニックの手頃な価格のギャップを埋める国内NPWTプロトタイプに支えられ、2031年までに3.92%のCAGRで成長すると予測されています。従来の材料は資源が限られた農村病院で依然として流通しており、銀およびハイドロゲルの製品は民間施設で最も速く拡大しています。

創傷閉鎖は整形外科手術件数の増加とスポーツ外傷修復に牽引され、4.21%のCAGRで最も速く成長する製品カテゴリーです。外科用ステープラーとシアノアクリレート接着剤は手術室時間を短縮し感染リスクを低下させ、民間・公立の外科医双方にとって魅力的なものとなっています。2024年のデバイス臨床試験登録件数33件の増加は、多国籍企業がチリを次世代閉鎖プラットフォームの試験場と見なしていることを示しており、チリ創傷ケア管理デバイス市場をさらに豊かにしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

創傷タイプ別:慢性創傷が人口動態の現実を反映

慢性創傷は2025年のチリ創傷ケア管理デバイス市場規模の61.85%を占め、主に糖尿病性足潰瘍、静脈性下肢潰瘍、および寝たきり高齢者の褥瘡に起因しています。多職種の四肢温存チームは、ドレッシングの使用期間を延長し切断を最小化する上皮成長因子療法と統合的免荷プロトコルを主流化しています。高度な圧迫システムは公立糖尿病クリニックで着実に採用されており、チリ創傷ケア管理デバイス市場全体における慢性創傷用品の長期的な需要基盤を確認しています。

急性創傷は都市部の外傷件数の増加に伴い4.24%のCAGRで拡大しています。救急サービスは、閉鎖を加速しながら感染を抑制する使い捨てステープリングキットと抗菌縫合材料を導入しています。サンティアゴやバルパライソなどの首都圏地域でのアドベンチャースポーツの人気は、活動への早期復帰を支援する防水粘着ドレッシングへの小売需要を促進しています。この勢いにより、急性セグメントはチリ創傷ケア管理デバイス市場への活発な貢献者であり続けています。

エンドユーザー別:在宅医療の変革が加速

病院および専門創傷クリニックは2025年に51.98%の収益を占め、高度なドレッシング、生物製剤、およびNPWTの高い使用率を維持しています。しかし、分散型ケアへの移行により、ポータブルデバイスと簡単に使用できるドレッシングが普及する患者の自宅へと成長が移行しています。在宅ケアセグメントは全国的な老年看護ガイドラインと家族介護者トレーニングプログラムに支えられ、2031年までに4.38%のCAGRで成長すると予測されています。その結果、チリ創傷ケア管理デバイス市場は、一般の人が使用するのに適した小型バッテリー駆動のNPWTユニットと簡略化されたドレッシングキットに向けて継続的にイノベーションを進めています。

長期ケア施設は、移動制限のある入居者に対する定着した褥瘡プロトコルにより安定したシェアを維持しています。地方病院では、認定創傷看護師の不足が、手動監視を軽減する摩耗インジケーター付きフォームドレッシングとプリセット吸引ポンプの採用を促進しています。これらのダイナミクスが総合的にチリ創傷ケア管理デバイス市場内の顧客基盤を拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

購入形態別:小売チャネルが勢いを増す

機関調達は費用対効果とサプライチェーンの信頼性を優先する集中入札により、2025年の注文の64.62%を支配しました。国内メーカーは全国的な処方集を満たす標準化キットで公共バイヤーを獲得することでこの環境を活用しています。これらの大量契約はチリ創傷ケア管理デバイス市場の予測可能な需要パターンを支えています。

小売・OTCチャネルは、規制変更により認可されたオンライン薬局が創傷製品を患者に直接発送できるようになったことで、4.27%のCAGRで成長しています。償還のギャップに直面している慢性潰瘍患者は、フォームドレッシング、抗菌ゲル、および圧迫包帯を自費で購入することが増えています。薬局は宅配サービスと提携して首都圏全域で48時間以内の配送を保証し、利便性を高め、チリ創傷ケア管理デバイス市場内の電子商取引への消費者の信頼を促進しています。

地理的分析

チリの高度に集中した人口は、チリ創傷ケア管理デバイス市場の最大シェアをサンティアゴ首都圏に置き、バルパライソとコンセプシオンがそれに続きます。これらのハブは三次病院と民間外科センターの大部分を擁しており、高度なドレッシングをいち早く採用し、NPWTレンタルへの強い需要を生み出しています。これらの都市のISAPRE被保険者は、FONASA加入者の2.8倍の割合で手術を受けており、プレミアム創傷閉鎖システムの受容性の高い顧客層を確保しています。

首都圏以外では、アントファガスタやアタカマなどの北部マクロ地域は、専門家の少なさと長い紹介経路により、安定しているものの低い消費を示しています。アリカのBupa所有サン・ホセ・クリニックの売却は、業務効率を求める二次病院間での継続的な再編を例示しています。その結果、これらの地域の公共入札は予算制限に合った経済的なフォームドレッシングと再利用可能な圧迫包帯を優先しますが、それでもチリ創傷ケア管理デバイス市場に需要量を追加しています。

ロス・リオスやアイセンなどの南部地域では、厳しい気候と分散したコミュニティが物流を複雑にし、輸入デバイスのリードタイムを延長しています。遠隔フォローアップと看護師指導による在宅ドレッシング交換を可能にすることで、政府のテレヘルスおよびプライマリーケア創傷プログラムへの投資がアクセスのギャップを埋めています。インフラが改善するにつれ、ポータブルNPWTと感染制御ドレッシングの地域消費が増加し、チリ創傷ケア管理デバイス市場全体を段階的に押し上げています。

ニュブレ保健サービスは糖尿病スクリーニングカバレッジが49.5%と最も高く、早期潰瘍介入を支援する強固な慢性疾患管理インフラを示しています。対照的に、中央首都圏サービスは15%と低く、都市部内でも格差があることを示しています。官民連携プログラムは、移動式創傷キャラバンと共有臨床ローテーションスキームを通じてこれらのギャップに対処しており、チリ創傷ケア管理デバイス市場が純粋に首都圏ベースではなく全国的な基盤で拡大することを確保しています。

競合環境

チリ創傷ケア管理デバイス市場は中程度の集中度を示しており、多国籍企業と機動力のある地元企業がシェアを分け合っています。Smith+Nephewは2025年第1四半期に高度創傷管理ポートフォリオで3.8%の成長を報告し、フォームドレッシングとNPWTへの需要を要因として挙げています。最近の7,500万米ドルの国防総省との契約は、チリのバイヤーに届く技術的波及効果をもたらす可能性があります。Baxter Internationalも、病院がドレッシングおよび閉鎖在庫を補充する中、医療製品・療法ユニットで高い一桁台の成長を記録しました。

国内のイノベーターは、公共部門の厳格な価格上限に対応するため、地元調達部品を使用した低コストNPWTデバイスに注力しています。75米ドル未満の価格のプロトタイプポンプが臨床パイロット研究を完了しており、進行中の規制審査は2026年の市場参入を目指しています。これらの動向は、チリ創傷ケア管理デバイス市場において輸入システムへの魅力的な代替品を提供することで競争を激化させています。

医薬品流通業者と医療機器企業間の戦略的提携により、抗菌ドレッシングと経口抗生物質または疼痛管理キットをパッケージ化したバンドル提供が可能になっています。このような統合は、ベンダーの断片化を軽減する包括的なソリューションを求める病院調達部門に訴求しています。同時に、チリが地域の臨床試験ハブとしての役割を果たしていること(2024年に33件のデバイス試験を主催)は、グローバル企業が国内子会社を設立することを促し、チリ創傷ケア管理デバイス市場全体のイノベーションの水準を高めています。

チリ創傷ケア管理デバイス業界リーダー

Smith & Nephew

Solventum

Medtronic

Convatec

Coloplast

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:チリが米州プライマリーヘルスケア同盟(汎米保健機構のイニシアチブ)に加盟し、より強力なプライマリーケアと改善された創傷サービス提供のためのリソースを整合させました。

- 2025年3月:保健省が免除令第5号を発行し、免疫血液学試薬からより広範な医療機器への規制監督を拡大し、創傷ケア機器に対するより厳格な安全基準を示しました。

- 2024年2月:Bupa Chileがアリカのサン・ホセ・クリニックをRed Interclínicaに売却し、業務効率を目的とした医療部門の再編を反映しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、チリの創傷ケア管理デバイス市場を、急性および慢性病変の予防または治療を目的として、病院、長期療養施設、在宅ケア環境において販売される、陰圧創傷治療システム、酸素・電気刺激ユニット、機械的閉鎖ツールなどの単回使用および再使用可能なハードウェアのすべてと定義する。数値は、基準年2024年および2025〜2030年予測について、メーカー請求書レベルのUSD建てで表示される。

ドレッシング材、クリーム、および純粋に医薬品的な局所外用剤は、デバイスではなく消耗品に属するため、集計対象外とする。

セグメンテーション概要

- 製品別

- 創傷ケア

- ドレッシング

- 従来のガーゼ・テープドレッシング

- 高度なドレッシング

- 創傷ケアデバイス

- 陰圧創傷療法(NPWT)

- 酸素・高気圧システム

- 電気刺激デバイス

- その他の創傷ケアデバイス

- 局所薬剤

- その他の創傷ケア製品

- ドレッシング

- 創傷閉鎖

- 縫合糸

- 外科用ステープラー

- 組織接着剤、ストリップ、シーラント、グルー

- 創傷ケア

- 創傷タイプ別

- 慢性創傷

- 糖尿病性足潰瘍

- 褥瘡

- 静脈性下肢潰瘍

- その他の慢性創傷

- 急性創傷

- 外科的・外傷性創傷

- 熱傷

- その他の急性創傷

- 慢性創傷

- エンドユーザー別

- 病院および専門創傷クリニック

- 長期ケア施設

- 在宅医療環境

- 購入形態別

- 機関調達

- 小売・OTCチャネル

詳細な調査方法論とデータ検証

一次調査

チリの創傷ケア看護師、生体医工学エンジニア、調達責任者、および輸入販売業者を対象とした電話インタビューおよびオンライン調査により、二次的仮定の検証、チャネルマークアップの確認、主要デバイスの交換サイクルの把握を行った。ラテンアメリカのキーオピニオンサージャンからの知見を統合し、サンティアゴ以外における治療普及率のベンチマークとした。

デスクリサーチ

Mordorのアナリストはまず、チリ保健省の処置データベース、Servicio Nacional de Aduanas輸入コード、OECD保健統計、汎米保健機関疫学速報、およびSociedad Chilena de Heridasなどの業界団体リリースのオープンデータを用いて、対象市場規模を把握した。企業財務情報はD&B HooversおよびDow Jones Factivaのニュースアーカイブを通じてスクリーニングし、グローバルサプライヤーの現地売上内訳を追跡した。

Tenders Infoの病院入札公告、Questelの特許動向、および新技術の採用を示す臨床試験登録情報によって分析を補完した。これらの参考資料は、規模算定インプットの基盤となる発生率、導入済みベース、および平均販売価格を確立するものである。列挙した情報源は参照範囲の一例であり、数値の相互検証およびグレーゾーンの明確化のために多数の追加文書が精査された。

市場規模算定と予測

コアモデルは、輸出入統計および国内生産申告を照合することで得られたメーカー売上のトップダウン再構築から始まり、チャネルマージンおよび並行貿易について調整される。NWPTポンプの単位納入数、糖尿病性足潰瘍の推定処置件数、手術1件あたりの平均閉鎖デバイス使用数などのボトムアップ検証サンプルが現実性チェックとして機能し、合計値を精緻化する。主要変数には、糖尿病有病率、待機手術の積み残し、公立病院の設備投資予算成長、インフレ連動デバイスASP、およびポータブルNPWTキットの段階的普及が含まれる。ARIMAオーバーラップテストで検証された多変量回帰により各ドライバーを2030年まで予測し、シナリオ分析により政策または通貨ショックを捉え、ボトムアップインプットのギャップは加重地域ベンチマークで補完される。

データ検証と更新サイクル

アウトプットは過去系列およびピアシグナルとの分散スクリーニングを経て、異常値が検出された場合はアナリストレビューを実施し、必要に応じて専門家への再確認を行う。レポートは12ヶ月ごとに更新され、償還ルール変更などの重要事象が発生した場合は中間更新を行い、各納品時には新たなアナリストペアによる直前の妥当性確認が含まれる。

Mordor Intelligenceのチリ創傷ケア管理デバイスベースラインが信頼性を持つ理由

公表された推計値が頻繁に乖離するのは、出版社が異なる製品バスケット、価格レイヤー、および更新サイクルを選択するためである。

主なギャップ要因としては、消耗品ドレッシング材がデバイスと混在しているか否か、在宅ケアOTC売上の取り扱い方法、採用される通貨デフレーター、および新たな償還上限の反映頻度が挙げられる。Mordorの厳格なスコープ、年次更新、およびデュアルパス検証により、そのベースラインは観測可能なデバイス市場に最も近い状態を維持している。

ベンチマーク比較

| 市場規模 | 匿名化情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 90.31 M(2025年) | Mordor Intelligence | - |

| USD 180 M(2024年) | Global Consultancy A | ドレッシング材および局所外用製品と薬局OTC売上を含む |

| USD 179.35 M(2024年) | Industry Journal B | 定価を使用し、高度な消耗品を資本デバイスと一括計上 |

総じて、他の出版社が境界やコストレイヤーを変更することで合計値を拡大または縮小する一方、Mordorの透明性ある変数セットと文書化されたステップは、意思決定者が年々追跡可能な、バランスの取れた再現性のあるベースラインを提供する。

レポートで回答される主要な質問

チリ創傷ケア管理デバイス市場の現在の規模はどのくらいですか?

市場は2026年に9,372万米ドルと評価されています。

最大のシェアを持つ製品カテゴリーはどれですか?

創傷ケアデバイスが2025年に65.12%の市場シェアでリードしています。

エンドユーザー別で最も速く成長しているセグメントはどれですか?

在宅医療環境が2031年までに4.38%のCAGRで拡大しています。

糖尿病はチリにおける創傷ケアソリューションへの需要にどのような影響を与えていますか?

糖尿病は成人の11%に影響を与え、高度なドレッシング、NPWT、および四肢温存技術への持続的な需要を牽引しています。

小売での創傷製品へのアクセスに影響を与える主要な規制変更は何ですか?

2020年の政令がオンライン医薬品販売を認可し、小売・OTCチャネルの成長を促進しています。

国内製造のNPWTシステムが重要な理由は何ですか?

療法コストを低下させ、公立病院での採用を容易にし、予算制約にもかかわらず市場拡大を支援しています。

最終更新日: