ヨーロッパ先進創傷ケア管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

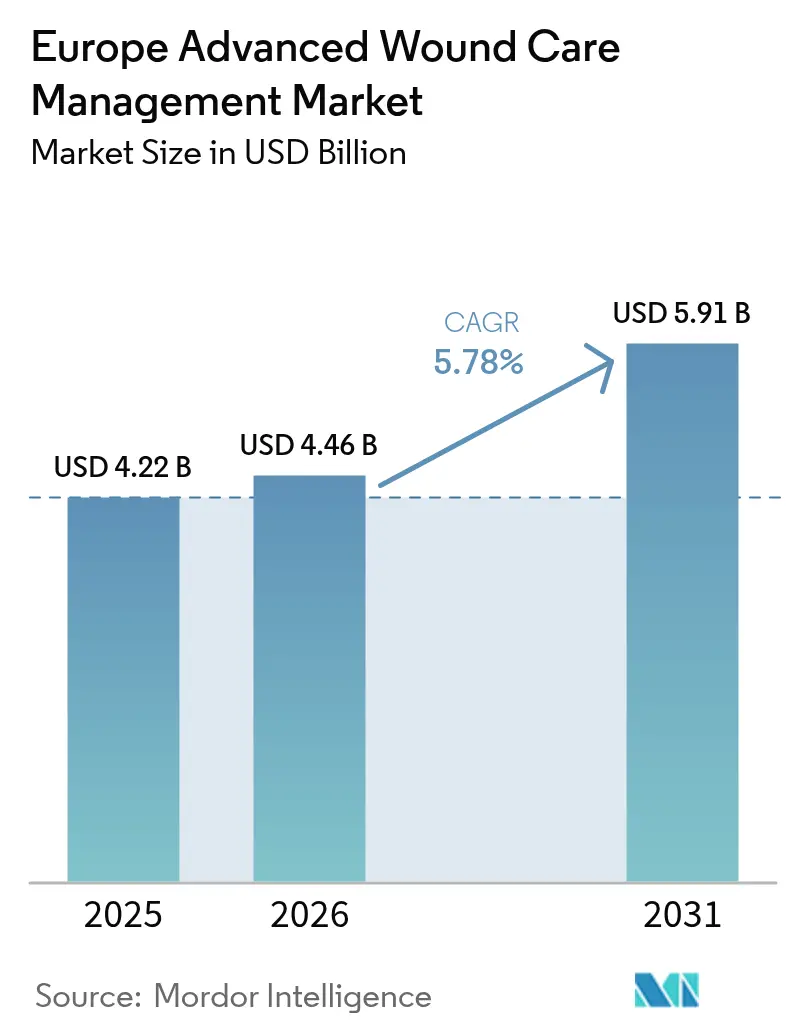

| 基準年の市場規模 (2025) | 4.22 十億米ドル |

| 市場規模 (2026) | 4.46 十億米ドル |

| 市場規模 (2031) | 5.91 十億米ドル |

| 成長率 (2026 - 2031) | 5.78% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ先進創傷ケア管理市場分析

ヨーロッパ先進創傷ケア管理市場規模は2026年に40億4,600万米ドルと推定され、2025年の42億2,000万米ドルから成長し、2031年には59億1,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR5.78%で成長します。慢性疾患罹患率の増加、支持的な償還制度改革、治癒サイクルを短縮しながら再入院を削減するエビデンスに基づく技術の急速な普及が、堅調な需要を生み出しています。バイオマテリアル、陰圧療法プラットフォーム、リアルタイム分析にわたる技術の融合が製品差別化を加速させており、病院の予算圧力により臨床医は検証可能な総医療費削減効果を持つソリューションへと向かっています。人口の高齢化と着実に増加する手術件数が、より迅速で感染のない回復に向けた臨床的必要性を高め、ヨーロッパ先進創傷ケア管理市場全体で製品革新と統合ケアパスへの持続的な投資を強化しています。

主要レポートのポイント

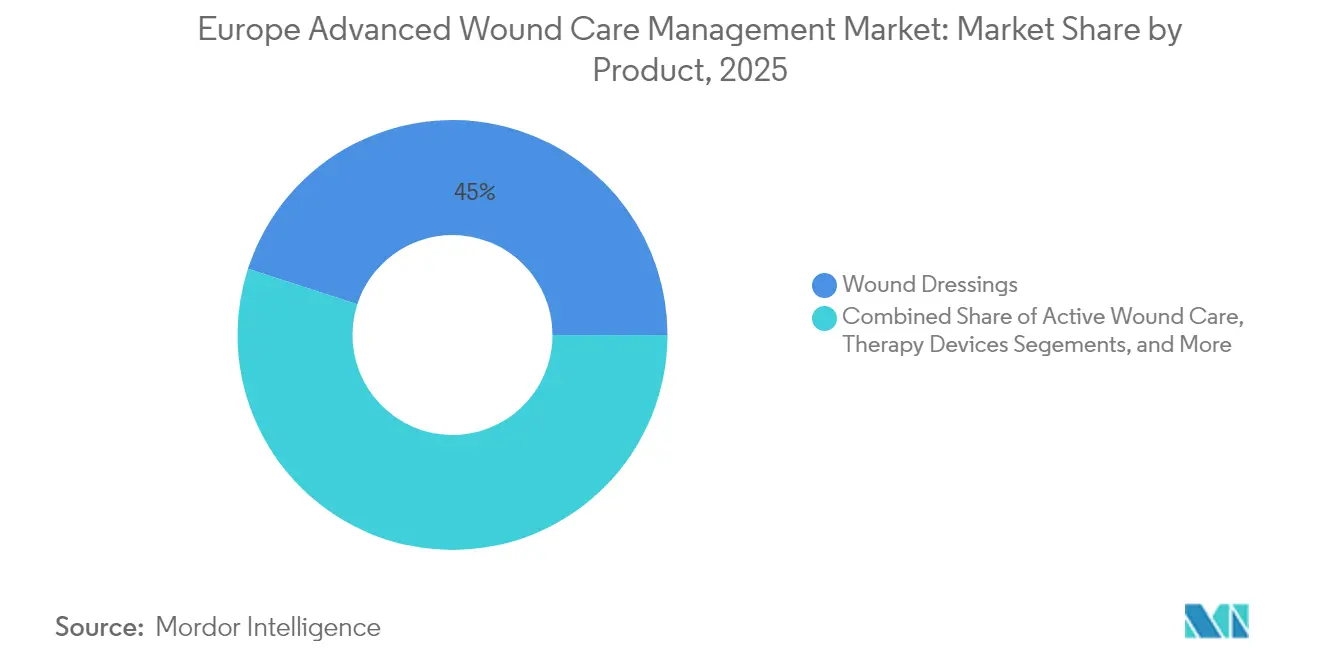

- 製品タイプ別では、創傷被覆材が2025年のヨーロッパ先進創傷ケア管理市場シェアの45.02%を占めてリードしており、治療デバイスは2031年までにCAGR6.61%で拡大すると予測されています。

- 創傷タイプ別では、慢性創傷が2025年のヨーロッパ先進創傷ケア管理市場規模の57.41%のシェアを占め、急性創傷は2031年までにCAGR6.82%で最も速い成長を記録します。

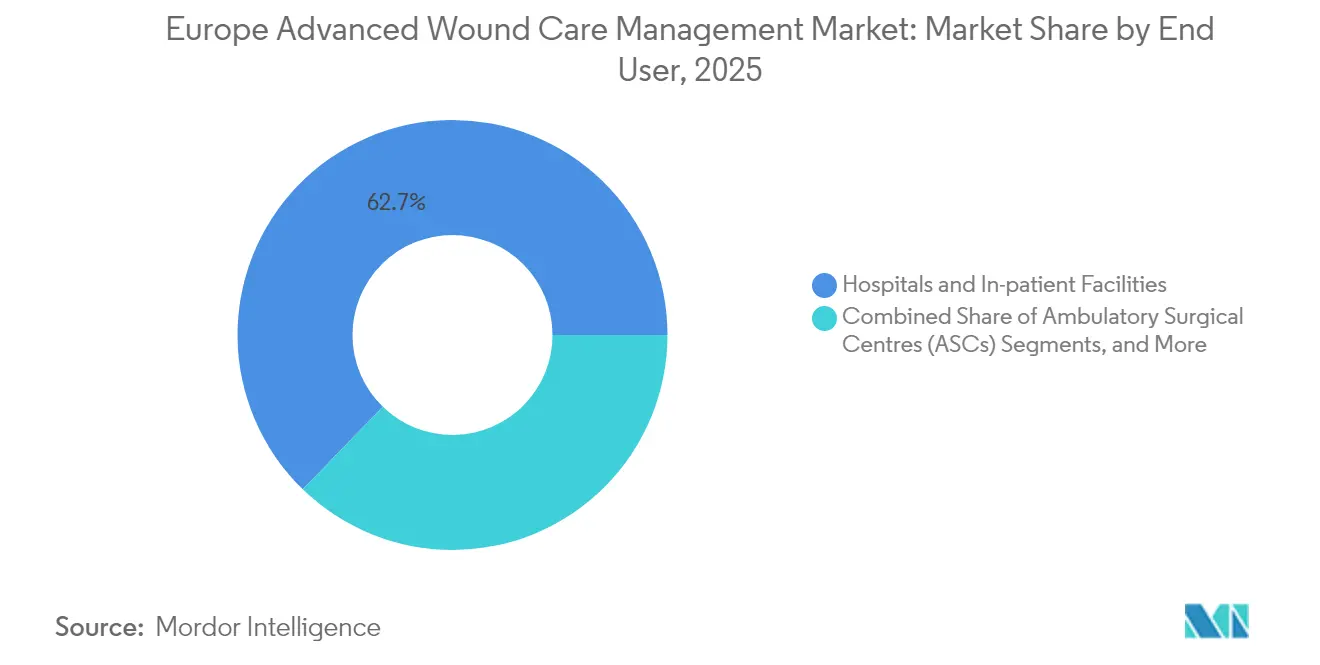

- エンドユーザー別では、病院が2025年のヨーロッパ先進創傷ケア管理市場シェアの62.74%を保有しており、在宅ケア環境が2026年から2031年にかけてCAGR6.55%で最も高い予測成長率を記録します。

- 地域別では、ドイツが2025年の地域収益の22.41%を占め、イギリスは2031年までにCAGR7.08%で最も速い成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ先進創傷ケア管理市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性創傷および糖尿病性潰瘍の発生率の増加 | +1.8% | EU全域、東欧・南欧に集中 | 長期(4年以上) |

| ヨーロッパにおける高齢者人口基盤の増加 | +1.4% | 西欧が主要、中欧へ拡大 | 長期(4年以上) |

| 外科手術件数の増加 | +1.2% | ドイツ、フランス、イギリスが採用をリード | 中期(2〜4年) |

| NPWTおよびバイオエンジニアリング被覆材における技術的進歩 | +1.0% | 北欧諸国、ドイツ、オランダが早期採用 | 中期(2〜4年) |

| 技術的進歩の拡大 | +0.8% | テクノロジーハブ:ドイツ、イギリス、スイス | 短期(2年以内) |

| 創傷の迅速な回復に対する需要の増加 | +0.6% | 主要EU市場の都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性創傷および糖尿病性潰瘍の発生率の増加

慢性創傷はヨーロッパ全域で人口1,000人あたり2.21人に影響を与え、医療システムに多大な財政的負担をもたらしています。スペインのプライマリケアネットワークだけで、3年間の慢性創傷管理に3,499万1,854ユーロを費やし、そのうち治療材料が845万5,787ユーロを占めました[1]Maria T. Olivera、「プライマリケアにおける慢性創傷の臨床的・経済的負担」、ScienceDirect、sciencedirect.com。糖尿病性足潰瘍は糖尿病患者の6.3%に見られ、NHSに1件あたり約7,800英ポンドのコストをかけています。これらの指標が、創傷をより迅速に閉鎖し下流の支出を削減する先進被覆材および陰圧デバイスの大規模な臨床採用を促しています。その結果、支払者が実証された治癒アウトカムを評価する価値に基づく補償構造を採用するにつれ、ヨーロッパ先進創傷ケア管理市場では革新的な治療法への需要が拡大し続けています。

高齢者人口基盤の増加

高齢のヨーロッパ人は褥瘡、静脈不全、組織修復の遅延のリスクが高く、高度な創傷ソリューションへの持続的な需要を促しています。各国政府は、入院日数を削減し自立を維持するために、効果的な創傷予防・治療と高齢者ケア戦略を連携させています。成熟した社会保険制度を持つ国々では先進被覆材の償還がより容易であり、臨床医がより早期のケア段階で水分管理フォーム、コラーゲンマトリックス、抗菌フィルムを使用できるよう支援しています。この人口動態的な追い風は、急勾配のままの高齢化曲線の中で、ヨーロッパ先進創傷ケア管理市場の長期的な成長の柱を確保しています。

外科手術件数の増加

選択的手術および外傷手術は引き続き回復しており、感染を抑制し回復期間を短縮する予防的閉鎖技術への需要を高めています。術後直ちに組み込まれた陰圧システムは、延長装着機能により処置時間を61%短縮し、コストを41%削減することが実証されています。大規模な外科センターは、バイオアクティブ被覆材を含む先進プロトコルを正式化し、サプライヤーに使いやすさとワークフロー効率の実証を求めています。より高いスループットへの期待が整形外科、心臓血管、腫瘍科の手術室全体での技術アップグレードを強化し、ヨーロッパ先進創傷ケア管理市場に新たな収益層を加えています。

NPWTおよびバイオエンジニアリング被覆材における技術的進歩

pH、温度、水分センサーを内蔵したスマート被覆材がパイロットプロジェクトから日常的な臨床評価へと移行し、介護者に創傷状態のリアルタイムな洞察を提供しています。生体電気活性化包帯は最近の試験で従来品の94.00%に対して99.75%の閉鎖率を達成しました[2]Stephen G. Thomas、「慢性潰瘍閉鎖のための生体電気被覆材」、MDPI、mdpi.com。一方、コラーゲン、キトサン、ヒアルロン酸被覆材は生分解性の利点により治癒と環境の両基準を満たしています。人工知能トリアージツールは治療選択を導きますが、GDPRに準拠する必要があり、強力なデータガバナンスの保証が求められます。これらの進歩は総じてヨーロッパ先進創傷ケア管理市場内の競争差別化を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進治療法の高い治療コスト | -1.2% | コスト重視市場:東欧、南欧 | 中期(2〜4年) |

| EU-27全域にわたる断片的・不均一な償還制度 | -0.8% | 国境を越えたケア地域、小規模EU市場 | 長期(4年以上) |

| 新たな環境規制によるコラーゲン・アルギン酸塩原料のサプライチェーン制約 | -0.6% | 製造拠点:ドイツ、オランダ、デンマーク | 短期(2年以内) |

| GDPRに関連するデータプライバシー上の障壁によるAI駆動型創傷評価の普及の遅れ | -0.4% | テクノロジー先進市場:北欧諸国、ドイツ、オランダ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

先進治療法の高い治療コスト

プレミアム価格設定はコスト重視市場でのアクセスを制限しており、バイオエンジニアリング皮膚代替品の個別請求額が100万米ドルを超える場合があります[3]Summit Re、「バイオエンジニアリング皮膚代替品のコストトレンド」、summit-re.com。支払者は、事前に定義された治癒マイルストーンが達成された場合にのみ払い戻すアウトカムベースの契約を試験的に導入していますが、採用は依然として不均一です。スタートアップ企業は、費用対効果を裏付ける強固なリアルワールドエビデンスが確立されるまで資金調達のギャップに直面し、画期的なソリューションの導入が遅れています。これらの財政的圧力は、強力な臨床的メリットにもかかわらず、ヨーロッパ先進創傷ケア管理市場の一部での普及を抑制しています。

EU-27全域にわたる断片的・不均一な償還制度

同一の被覆材が隣接する加盟国間で異なる補償決定を受ける場合があり、上市順序と医師教育が複雑になります。限られた調和はまた、臨床医が統一された製品処方集に依存できないため、国境を越えたケアの取り組みを妨げます。メーカーは承認を確保し複数の医療技術評価を乗り越えるために追加の規制リソースを割り当てており、商業化サイクルの長期化と間接費の増加につながっています。このような断片化は、規模に達するために量に依存する新規デバイスクラスにとって特に、ヨーロッパ先進創傷ケア管理市場の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:デバイスの革新にもかかわらず被覆材が優位

創傷被覆材は2025年のヨーロッパ先進創傷ケア管理市場シェアの45.02%を占め、あらゆる環境における日常的な臨床プロトコルでの中心的な役割を強調しています。このセグメントの回復力は、水分バランス、微生物制御、患者の快適性を提供するフォーム、ハイドロゲル、抗菌フィルム形式の幅広い入手可能性を反映しています。フォームおよびシリコーンコーティング超吸収性バリアントは、長期装着中の浸軟を防ぐため普及が進んでいます。再生特性が評価されるコラーゲンおよびアルギン酸塩代替品は、環境規制が天然ポリマーを優遇するにつれて臨床医の関心を取り戻しています。被覆材が最大の収益貢献を維持する一方、治療デバイスは携帯型陰圧システムと統合センサーを備えたバイオアクティブプラットフォームに牽引され、2031年までにCAGR6.61%で拡大すると予測されています。

デバイスプロバイダーは、より高い設備投資を正当化するために迅速な閉鎖と看護時間の短縮のエビデンスを強調しています。新しい使い捨てキャニスター式NPWTラインはコミュニティケアでのコスト効率の高い展開を可能にし、新興の超音波ベースのデブリードマンユニットは頑固なバイオフィルム破壊に有望性を示しています。ベンダーは病院ネットワークと共同でクリニカルパスを開発し、プロトコルを組み込んで長期契約を確保しています。成長因子や皮膚代替品などのアクティブ創傷ケア製品はニッチながらプレミアムなシェアを占め、その普及は価値に基づく償還パイロットの成功に依存しています。持続的な研究資金と臨床医トレーニングがヨーロッパ先進創傷ケア管理産業内の採用曲線を形成し続け、被覆材とデバイスの両方で競争圧力を高く維持しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

創傷タイプ別:慢性ケアの複雑性がイノベーションを推進

慢性創傷は2025年のヨーロッパ先進創傷ケア管理市場シェアの57.41%を占め、これは糖尿病性足潰瘍、静脈性下腿潰瘍、褥瘡の重い負担によるものです。糖尿病性潰瘍だけで入院が必要な場合、患者1人あたり4,888ユーロのコストがかかり、194日間継続します。慢性創傷管理プロトコルは多層圧迫、抗菌フォーム、酵素的デブリードマン剤に依存していますが、NPWTとバイオエンジニアリング組織の使用拡大は回復を短縮し切断を回避することを目指しています。慢性潰瘍に対するヨーロッパ先進創傷ケア管理市場規模は、早期悪化を検知する多職種糖尿病足センターとデジタルモニタリングプラットフォームに支えられ、CAGR5.55%を記録すると予測されています。

急性創傷は、感染予防と迅速な閉鎖を必要とする選択的手術と外傷症例の回復に牽引され、2031年までにCAGR6.82%が見込まれています。整形外科または心臓胸部外科後の予防的NPWTはますます日常的になっており、止血と抗菌を組み合わせた被覆材が上皮化を加速させています。熱傷ユニットはグラフトを最小化するためにスプレーオン皮膚製剤とバイオアクティブスキャフォールドを採用しています。外科病棟が在院日数や整容的アウトカムなどの主要業績評価指標を基準とするにつれ、先進被覆材はヨーロッパ先進創傷ケア管理市場全体の回復強化パスに不可欠な要素となっています。

エンドユーザー別:在宅ケアの変革が加速

病院は2025年に62.74%の収益シェアで主要な購入者であり続け、複雑な症例に対する集中した専門知識と在庫要件を反映しています。大規模な大学センターは創傷専門看護師チームを配置し、重篤な慢性潰瘍と術後部位を管理するために被覆材、NPWTポンプ、酵素的デブリーダーにわたる処方集を維持しています。病院はまた、非治癒創傷を検知し先進デバイスへの早期エスカレーションを導く予測分析をパイロット導入しています。それにもかかわらず、在宅ケア環境は支払者の方針により高価な入院環境外での日常的な被覆材交換へのシフトが促進され、最速のCAGR6.55%を記録しています。保険会社は携帯型ポンプを償還し、遠隔医療ポータルが臨床医の監視のためにリアルタイム画像を送信します。在宅環境向けのヨーロッパ先進創傷ケア管理市場規模は、プロバイダーが遠隔創傷モニタリングプログラムを拡大するにつれ、2025年の11億7,000万米ドルから2031年には17億1,000万米ドルに成長すると予測されています。

病院退院計画とコミュニティ看護を結ぶ統合ケアパスは再入院リスクを低下させ、病床容量を解放します。テクノロジーベンダーはアウトカムに連動したサブスクリプション料金でデバイス、消耗品、ソフトウェアダッシュボードをバンドル提供しています。2022年に在宅医療の紹介の76%が拒否されたにもかかわらず、紹介件数は2020年以降11%増加しており、未充足の需要とサービス拡大の余地を示しています。ヨーロッパ先進創傷ケア管理産業は、急性病棟から患者の自宅までシームレスに機能するイノベーションを促進し、多環境での継続性をますます中心に据えています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

ドイツは2025年のヨーロッパ先進創傷ケア管理市場の22.41%を占め、強力な償還制度、密な創傷センターネットワーク、PAUL HARTMANNの創傷部門の収益をその年に6億890万ユーロに押し上げたシリコーン超吸収性被覆材の早期採用によって支えられています。ドイツの支払者は綿密な医療技術評価に依存しているため、サプライヤーは処方集への掲載を確保するためにランダム化試験とリアルワールドレジストリを重視しています。産業と大学病院の連携が製品の共同開発を育み、州レベルの公衆衛生プログラムが退院後ケアのための在宅NPWTレンタルを補助しています。

イギリスは、ブレグジット後の規制再調整を乗り越えながらも、2031年までにCAGR7.08%でヨーロッパ先進創傷ケア管理市場の最も速く成長する部分となります。新しいUKCAマーキングとUK責任者フレームワークは承認サイクルを長期化させますが、国内メーカーにより明確なガイダンスを提供します。NHSの創傷関連支出は年間83億英ポンドに達し、調達機関が高性能被覆材を頻繁な従来の交換に代替するアウトカム連動契約を試験的に導入することを促しています。コミュニティ看護師不足が長い装着時間を持つ先進デバイスへの依存を強め、財政的制約にもかかわらず技術の更新を加速させています。

フランス、イタリア、スペインは独自の資金調達と地域自治によって形成された主要な貢献国であり続けています。フランスの中央集権的な支払者は積極的にリスト価格を交渉しますが、費用対効果が証明された場合には先進治療に資金を提供します。イタリアの地域調達は不均一なアクセスを生み出す可能性があり、企業が地域固有のケアモデルをパイロット導入することを促しています。スペインの3年間の慢性創傷コスト3,499万1,854ユーロは、治癒を短縮する治療法を採用する財政的根拠を強調しています。他方、スカンジナビア市場は規模は小さいものの、堅牢なデジタルインフラにより、センサー内蔵被覆材とAIトリアージの早期採用者として機能しています。東欧諸国はEU結束基金に導かれ、外科病棟をアップグレードし先進被覆材の予算を段階的に拡大しており、ヨーロッパ先進創傷ケア管理市場に長期的な上昇余地をもたらしています。

規制環境

欧州で販売される先進創傷ケア製品(先進ドレッシング材、アクティブ創傷ケア製品、NPWTシステムなどの治療機器を含む)は、規則(EU)2017/745(EU MDR)の対象となる。市場アクセスは、通知機関によるCEマーキングの取得と継続的な市販後義務の履行に依存し、EUDAMEDモジュールの稼働に伴いコンプライアンス対応が支援されている。規則(EU)2023/607によって延長されたMDR移行スケジュールは、既存ポートフォリオにとって依然としてコンプライアンス対応の中心的な基準であり、より高リスクのクラス(クラスIIIおよびクラスIIb植込み型を含む)については2027年12月31日、クラスIIb非植込み型、クラスIIa、および一部のクラスI機器(滅菌・測定・クラス変更されたもの)については2028年12月31日が期限となっている。これらの期日は、複数国での商業化における再認証の順序付けに引き続き影響を与えている。

2026年、欧州委員会は、一部の創傷および軟組織デバイスの種類を含む「確立された技術(WET)」リストを拡大する委任規則を採択した。対象製品にとって、これはMDR経路における臨床評価および技術文書の負担の一部を軽減し得るものである。これとは別に、MDR/IVDRを改正して手続きを簡素化する2025年12月の欧州委員会の法案提案は、依然として立法プロセスの中にあり、製造業者は現行のMDR要件、通知機関の対応能力、およびCEマーキング後の採用に影響を与える国別の償還・医療技術評価の判断を踏まえて計画を進めている。

バリューチェーン分析

バリューチェーンは、先進ドレッシング材や機器全般に使用される原材料および中間素材(ポリマー、シリコーンおよび接着剤、吸収層、抗菌剤、コラーゲンやアルギン酸塩などの生物由来・天然素材)から始まる。その後、医療機器の品質システムのもとで加工、滅菌、包装の工程を経る。完成品は、病院や共同購買団体への直接入札、小規模事業者向けの流通業者網、そして携帯型NPWTや長時間装着型ドレッシング材がトレーニングとフォローアップとともに提供される在宅ケアチャネルを通じて供給される。デジタル記録や遠隔創傷評価のワークフローが、これらの流通経路をますます支えている。

製造業者は、下流の供給可能性を維持しつつ、欧州内での調達強化と製造の耐性強化に取り組んでいる。例えば、Lohmann & Rauscherは2025年1月にポルトガルのADA Groupの株式49%を取得し、創傷ケアレジメンを補完する使い捨て製品の欧州における供給能力を強化した。イノベーションから市場投入までの過程においては、企業がエビデンス主導のアプローチに依存する傾向が強まっており、多施設臨床プログラムを活用してMDRに基づくCEマーキングを取得し、国内の償還制度やフォーミュラリー収載を支援している。これは、EWMA 2026(ブレーメン)における主要企業のポートフォリオ更新やパイプライン発表、さらに複数のケア環境における規模拡大・トレーニング・製品供給を支える投資やパートナーシップにも表れている。

競争環境

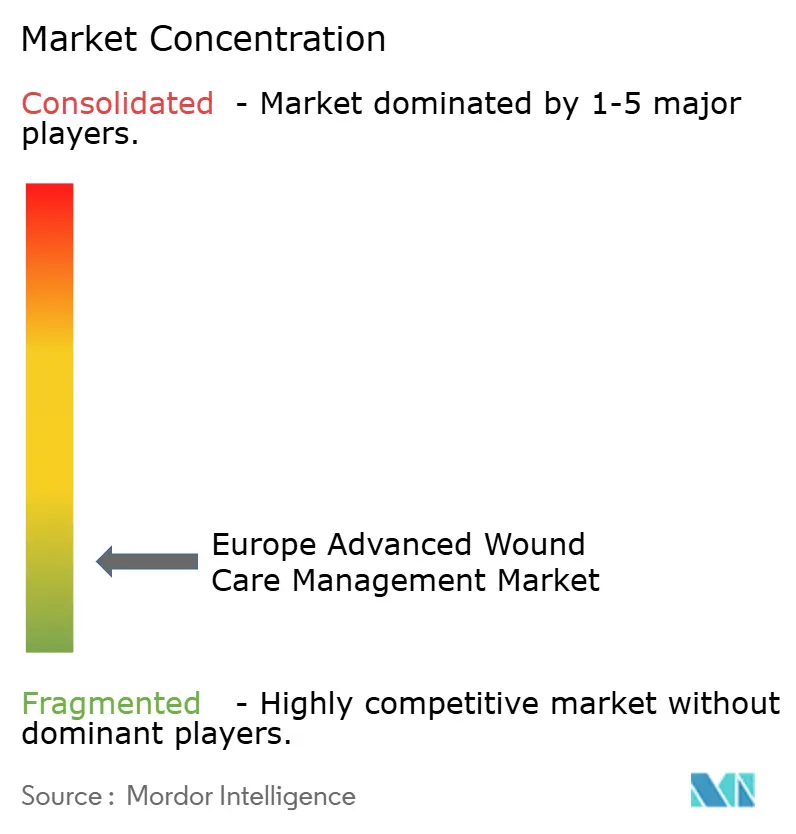

ヨーロッパ先進創傷ケア管理市場は中程度に断片化しており、Smith+Nephew、ConvaTec、Mölnlycke、PAUL HARTMANNのトップ層が幅広いポートフォリオと継続的な研究開発を通じて競い合っています。ConvaTecは2024年上半期に創傷セグメントで6.7%のオーガニック成長を記録し、実証可能なバイオフィルム低減と迅速な上皮被覆を提供するAquacel Ag+ ExtraとInnovaMatrixの発売に支えられました。Mölnlyckeは独自のSafetacシリコーン技術をMepilex被覆材全体に活用し、低外傷除去と強固な臨床ドシエを通じて臨床医の忠誠心を維持しています。

EU MDRの下での規制上のハードルは中小企業のコストを引き上げており、ファイル作成を効率化する契約研究機関や認証機関との提携を促しています。サプライヤーは、商品化する被覆材を差別化するために、しばしばMedTechソフトウェアスペシャリストとのパートナーシップを通じて、スマートモニタリングパッチとクラウドダッシュボードを統合しています。持続可能性も、病院がグリーン調達を採用するにつれて重要性を増しており、Mölnlyckeのアペルドールン工場は2024年に100%再生可能電力に移行し、スコープ3排出量削減を目標としています。Urgo MedicalやLohmann & Rauscherなどの中規模プレーヤーは、コンタクトレイヤー被覆材や圧迫システムなどの専門的な製品を強調し、多国籍企業が十分にカバーしていないニッチを活用しています。

デジタルファーストの新規参入者はAIを創傷画像分類に適用し、ステージングと製品選択を標準化する意思決定支援を提供しています。彼らはデバイスベンダーと協力して、GDPRに準拠した安全なモバイルアプリにアルゴリズムを組み込んでいます。大手の既存企業はサービスバンドルを充実させるためにそのようなプラットフォームを買収またはライセンス供与しています。調達トレンドはアウトカム保証へとシフトしており、ConvaTecといくつかのNHSトラストは2024年に事前定義された治癒指標に償還を結びつける成果連動型支払い契約をパイロット導入しました。これらの協調的なフレームワークはヨーロッパ先進創傷ケア管理市場の競争ダイナミクスを再形成しており、デバイスの有効性とデータ駆動型の証明を組み合わせることができる企業を評価しています。

ヨーロッパ先進創傷ケア管理産業リーダー

Coloplast AS

ConvaTec Group PLC

Smith & Nephew

Integra Lifesciences

Paul Hartmann AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

欧州における明確なホワイトスペースの一つは、標準化されたエビデンスに基づく手術切開部管理と、ドレッシング交換の回数の多さではなく合併症の少なさに対して対価が支払われる調達モデルとの交点にある。2026年7月のドイツにおける閉鎖手術切開部への単回使用陰圧閉鎖療法(sNPWT)に関する専門家合意は、リスクに基づく枠組みを提供し、多数の手術を行う医療センターでのプロトコル化を支えている。これにより、病院は予防的NPWTをより一貫して導入し、購買を明確な患者リスク区分に合わせ、強化された術後回復プロセスの中で製品と測定可能な転帰を結びつけやすくなる。

欧州全体での製造の現地化と生産能力の拡大も、複数国への入札対応と在宅ケア需要の拡大に、欠品リスクを抑えて対応できるサプライヤーの余地を生み出している。2026年、ConvatecはHydrofiber創傷ケア素材の供給強化のため、ウェールズ南部リムニー拠点に2,400万英ポンドを投じて拡張を完了し、Mölnlyckeはミッケリ(フィンランド)およびオールダム(英国)の施設に4,000万ユーロを投資し、創傷ケア製造能力の増強と生産最適化を発表した。同時に、MDRへの準拠水準は市場参入を選別的なものに保っており、これによりCEマーキング準備、臨床エビデンスの創出、そして新規ドレッシング技術の臨床試験完了とCEマーキング取得を目的とした資金提供を含む、イノベーターの規模拡大を支えるパートナーシップの商業的価値が高まっている。

最近の業界動向

- 2026年7月:Convatecは、Hydrofiber技術に基づく先進創傷ケアソリューションの供給強化のため、ウェールズ南部リムニー製造拠点に2,400万英ポンドを投じた拡張を完了した。この追加生産能力は、病院や地域ケアチャネル向けの大量供給に対応し、欧州における製造を世界的な流通の供給基盤として強化するものである。

- 2026年6月:Kerecis(Coloplast)は、無傷魚皮グラフト製品の保険適用範囲を拡大し、対象人数を4,000万人増加させた。より広範な保険適用は、難治性創傷に使用される生物由来グラフト製品の経済的アクセスと処方への信頼性を高め、治療経路内での先進生物製剤の普及を後押しする。

- 2024年7月:Sonoma PharmaceuticalsはSmart Healthcare Company(SHC)s.r.o.との提携により、欧州の流通業者網を拡大し、ウクライナでMicrodacyn60創傷ケア製品を販売した。この動きは、現地流通インフラを通じて地域展開を広げ、日常的な創傷管理に供給の継続性が重要となる対象欧州市場での入手可能性を改善した。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本市場は、欧州において、急性および慢性創傷の治療にケア環境全体で使用される先進創傷ケア管理製品から生じる収益を対象とする。対象製品は、基本的な被覆機能を超えて、活発な治癒作用または専門的な治療機能を有するものとする。

対象外事項:従来型ガーゼ、コットンロール、および単純な粘着包帯は本市場規模の対象から除外される。

セグメンテーション概要

- 製品別

- 創傷被覆材

- フィルム被覆材

- フォーム被覆材

- ハイドロゲル被覆材

- コラーゲン被覆材

- その他の被覆材

- アクティブ創傷ケア

- 皮膚代替品

- 成長因子

- 治療デバイス

- 陰圧創傷療法

- 除圧デバイス

- 高気圧酸素装置

- 圧迫療法

- その他の治療デバイス

- その他の先進創傷ケア製品

- 創傷被覆材

- 創傷タイプ別

- 慢性創傷

- 糖尿病性足潰瘍

- 褥瘡

- 動脈性・静脈性潰瘍

- その他の慢性創傷

- 急性創傷

- 外科的創傷

- 熱傷

- その他の急性創傷

- 慢性創傷

- エンドユーザー別

- 病院および入院施設

- 外来手術センター(ASC)

- 在宅ケア環境

- 長期療養・介護施設

- 地域

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

データソース、市場規模算定、および検証

デスクトップリサーチ

デスクトップリサーチは、まず市場の境界を設定し、一般的に使用される治療タイプを整理し、欧州における採用に影響を与える国別のケアパスウェイを理解するために活用された。モデルを治療パターンに結びつけるため、Eurostat、世界保健機関(WHO)、OECD、各国の保健省・調達機関などの公開されている医療制度統計や臨床文献を参照した。

需要の兆候を把握するため、病院活動データ、糖尿病・高齢化人口の指標、公表されている臨床ガイダンス、および創傷タイプ別の一般的な製品使用を説明する査読済み創傷ケア文献などを確認した。ポートフォリオ構成や地域別の収益比重を把握するため、企業の年次報告書、投資家向け資料、信頼性の高い報道機関の情報も確認した。開示情報が限られる場合には、企業財務・報道の有料サブスクリプションを活用し、より迅速な相互確認を行った。これらのデスクトップリサーチ資料はあくまで例示であり、データ収集、検証、確認の過程では他にも多数の公開資料が使用された。

一次インタビューおよび調査

一次調査は、デスクトップリサーチの前提を検証するために活用され、特に治療の構成(例:先進ドレッシング材とNPWTの比較)、チャネル別の価格設定の論理、病院と在宅ケアなど環境ごとの使用状況の違いに重点を置いた。欧州主要国の製造業者、流通業者、調達・入札関連の購買担当者、臨床関係者に幅広くヒアリングを行い、償還制度、フォーミュラリー、ケアパスウェイが異なる場合に規模算定を調整できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:29% | 経営幹部(CXO):16% | |

| ミドルティア:54% | 機能別/部門リーダー:35% | |

| 小規模プレイヤー:17% | マネージャー:49% |

市場規模算定と予測

規模算定は、創傷負担とケア提供に関連する欧州レベルおよび国別指標を用いたトップダウンの需要プール構築から始まり、その後、治療の普及率と治療1件当たりの平均支出によって総額を精緻化した。本市場において主要な入力要素には、慢性創傷の有病率の兆候(糖尿病性足病変や褥瘡リスクなど)、外科手術件数、病院および長期ケアの収容能力、外来・在宅ケアへ移行する症例の割合、そして先進製品が臨床的に選好される典型的な治療期間が含まれる。

数値の現実性を保つため、製品価格帯のサンプリング、流通業者のマークアップの確認、欧州別の区分が入手可能な限られたサプライヤーの収益開示情報の集約といった選択的なボトムアップの近似手法を用いて出力結果を裏付けた。データが不足する部分については、類似国からの代理比率を用いて補い、その後、一次調査によるフィードバックを通じて、その代理値が現地の償還制度や入札動向と整合しているかを確認した。予測は、主に手術件数の傾向、慢性疾患の進行、先進治療法の採用変化といった測定可能な要因に基づくシナリオ分析を用いて構築し、その後、切替・代替・価格設定に関する回答者の見解を反映して精緻化した。

データ検証と更新サイクル

最終確定の前に、モデルは疫学に基づく需要、治療採用の論理、価格・チャネルの確認など複数の視点から三角検証され、単一の情報源への偏りを軽減している。異常値は国別・治療別に特定され、調達の強度、ケア環境の変化、報告された事業実績といった外部の兆候と再度照合される。

主要な前提が変更された場合には二次分析担当者によるレビューが行われ、目に見える市場要因では説明できない変動がある場合には回答者への再確認が行われる。レポートは年次で更新され、重要な出来事が発生した場合には随時更新が行われる。また、納品直前には最終データチェックが実施され、クライアントには最新の情報が提供される。

Mordor Intelligenceによる欧州先進創傷ケア管理市場の市場規模と他の公開推計値との比較

欧州における先進創傷ケアの公開市場規模は、対象範囲の設定方法が必ずしも統一されていないこと、また価格や治療構成の前提が国によって異なることから、大きく異なって見える場合がある。基準年が異なる場合、通貨換算のタイミングが異なる場合、あるいは高価格帯治療法の採用曲線をより急速なものと想定している場合にも、差異が生じる。

従来型ガーゼおよび単純な粘着包帯はMordor Intelligenceの対象範囲外であり、これにより、一部の情報源が広範な創傷ケア総額に含めている基本的な創傷ケアの数量が除外される。この一点の対象範囲の違いだけで、見出しの数値が大きく変動する可能性がある。もう一つの差異の要因は、治療機器の扱い方であり、一部の推計は主に先進ドレッシング材に焦点を当て、機器関連の消耗品を過小評価している一方、他の推計は、償還制度の実態やケア環境ごとの使用実態と整合させずに、より高価格帯の皮膚代替物の比率を高く想定している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.46 B (2026) | |

| 業界レポートA | USD 2.82 B (2023) | より早い基準年を使用しており、製品グループとして先進ドレッシング材に重点を置いている様子がうかがえる。これは、同等の条件で比較した場合、治療機器およびその関連消耗品を過小評価する可能性がある。 |

| 地域リサーチ機関B | USD 3.20 B (2024) | 異なる予測期間と価格変動の推移を使用しており、治療機器のバンドル消耗品が国ごとに一貫して計上されているかについて、対象範囲の説明が明確でない。 |

これら3つの数値の差異は、主に参照している年、そして先進創傷ケアとして計上する範囲と広範な創傷ケア全般との区分の違いによって説明され、さらに機器およびその継続的消耗品の扱い方も影響している。治療症例の需要、ケア環境の構成、インタビューによって相互確認された現実的な価格帯に入力データを結びつけることで、最終的な数値は再現可能な手順と実務的な市場の兆候に対して追跡可能な状態を保っている。

レポートで回答される主要な質問

ヨーロッパ先進創傷ケア市場の規模はどのくらいですか?

ヨーロッパ先進創傷ケア市場規模は2026年に40億4,600万米ドルに達し、CAGR5.78%で成長して2031年には59億1,000万米ドルに達すると予測されています。

ヨーロッパ先進創傷ケア管理市場をリードする製品カテゴリーはどれですか?

創傷被覆材は最大のカテゴリーであり続け、2025年に45.02%の収益シェアを保有しており、幅広い臨床適用性とコスト効率の高い使用に支えられています。

ヨーロッパ先進創傷ケア市場の主要プレーヤーは誰ですか?

Coloplast AS、ConvaTec Group PLC、Smith & Nephew、Integra Lifesciences、Paul Hartmann AGがヨーロッパ先進創傷ケア市場で事業を展開する主要企業です。

なぜ治療デバイスは被覆材よりも速く成長しているのですか?

携帯型陰圧システム、バイオアクティブポンプ、センサー対応プラットフォームが測定可能な治癒加速とワークフロー削減をもたらし、2031年までにCAGR6.61%を推進しています。

最終更新日: