米国創傷ケア管理デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

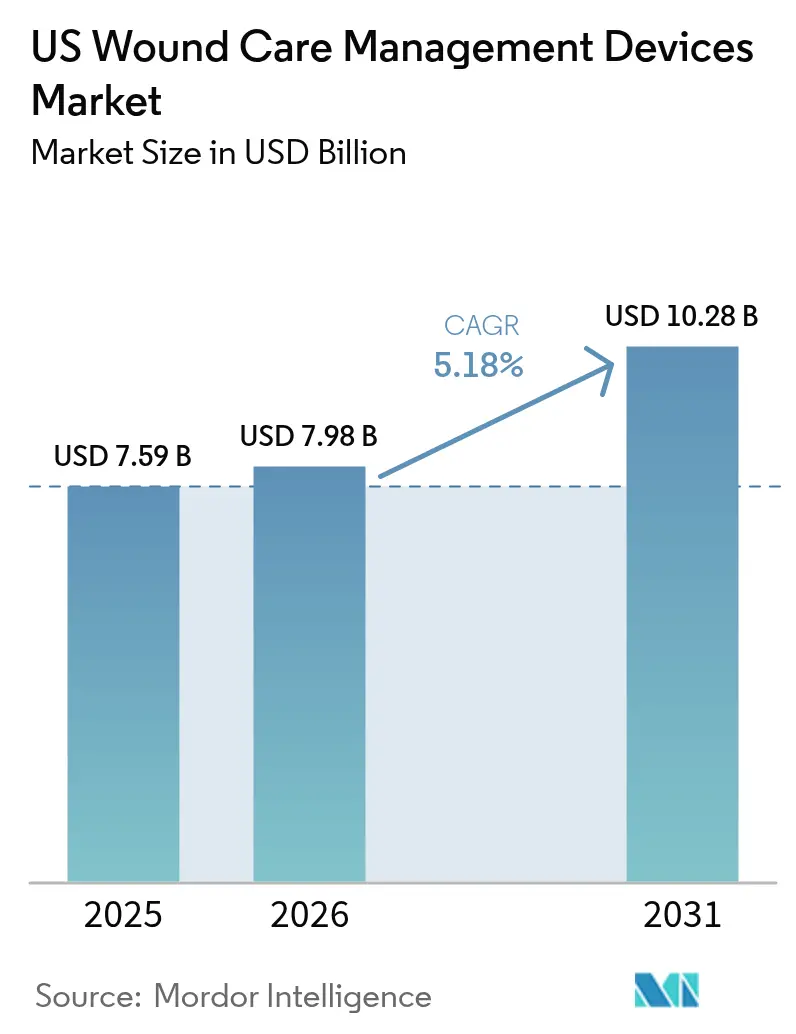

| 基準年の市場規模 (2025) | 7.59 十億米ドル |

| 市場規模 (2026) | 7.98 十億米ドル |

| 市場規模 (2031) | 10.28 十億米ドル |

| 成長率 (2026 - 2031) | 5.18% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国創傷ケア管理デバイス市場分析

米国創傷ケア管理デバイス市場規模は2025年に75億9,000万米ドルと評価され、2026年の79億8,000万米ドルから2031年には102億8,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは5.18%となっています。需要の勢いは、高齢化人口の増加、糖尿病有病率の上昇、パンデミック後の外科手術件数の回復という要因の収束を反映しています。在宅治療の普及、遠隔医療受診に対する償還インセンティブ、および回避可能な再入院に対する支払者の精査が調達の意思決定を再形成しています。主要メーカーは、価値に基づくケアの目標に沿うべく、遠隔モニタリング、予測分析、スマートドレッシングなどのデジタル統合を加速させています。並行して、サプライヤー間の統合が調達、臨床教育、バンドル製品提供における規模の優位性を解放しています。

主要レポートのポイント

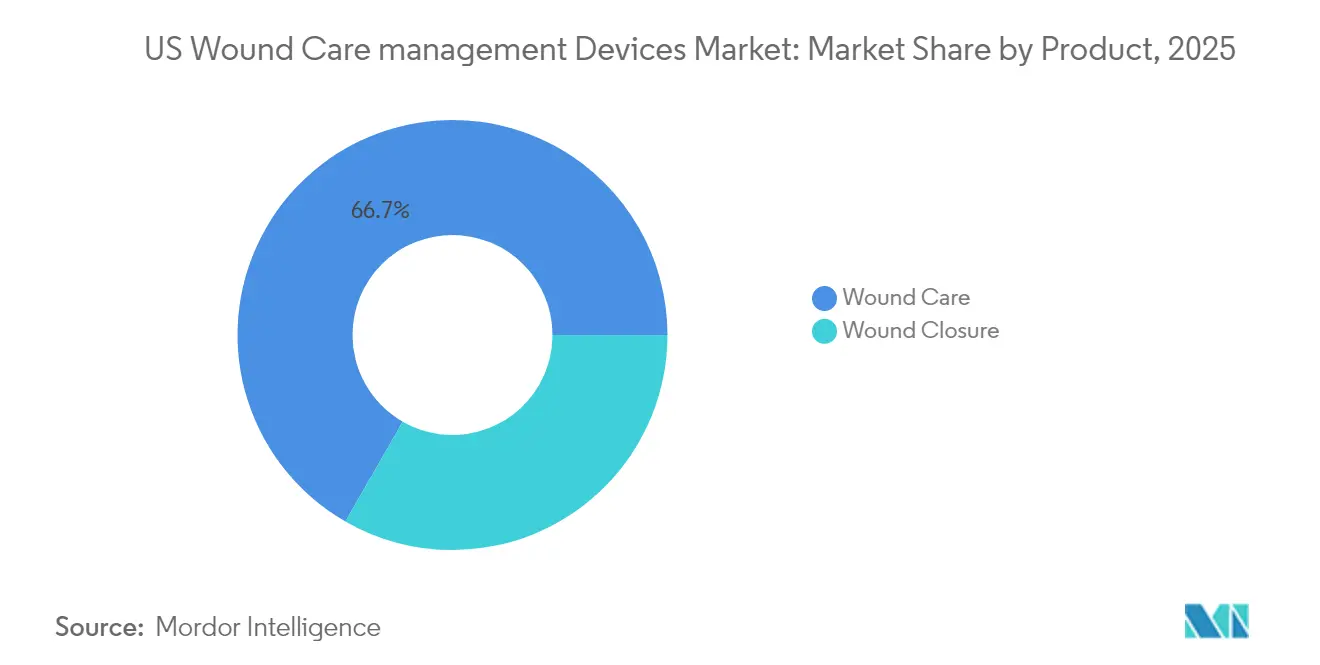

- 製品タイプ別では、創傷ケア製品が2025年の米国創傷ケア管理デバイス市場シェアの66.70%を占め、創傷閉鎖デバイスは2031年にかけてCAGR 5.74%で拡大しています。

- 創傷タイプ別では、慢性創傷が2025年の米国創傷ケア管理デバイス市場規模の59.05%のシェアを占め、急性創傷はCAGR 5.93%で増加しています。

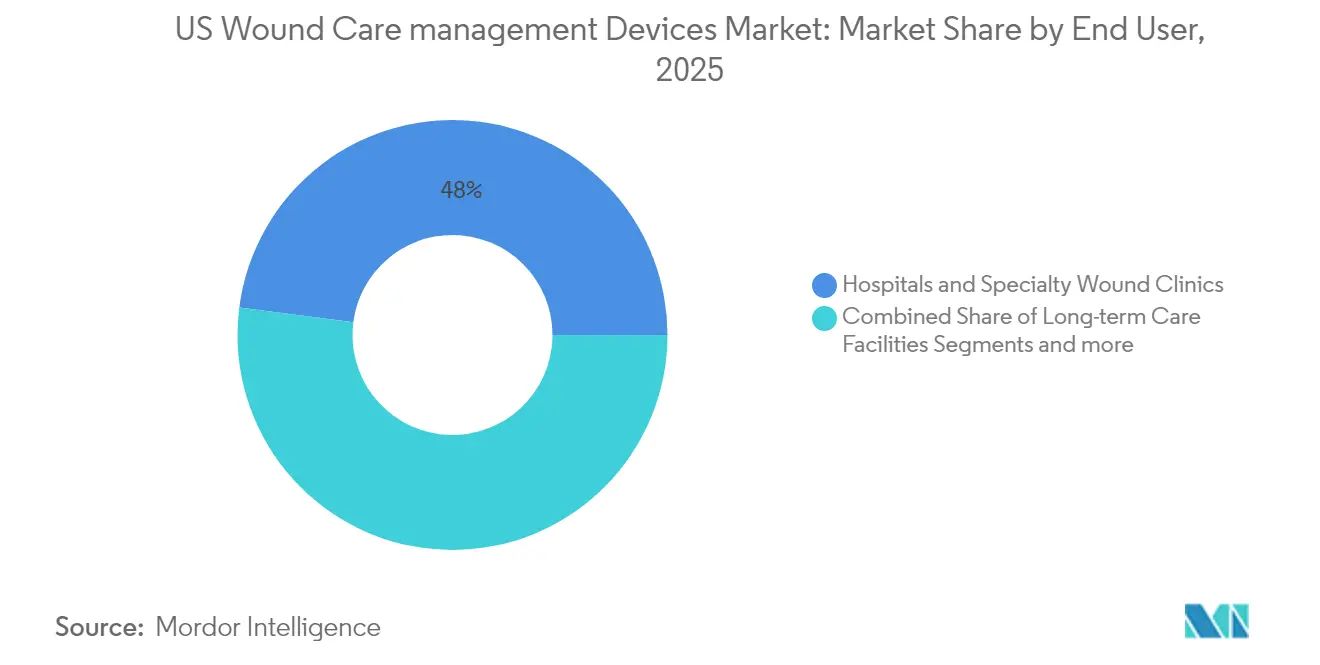

- エンドユーザー別では、病院および専門クリニックが2025年に47.95%のシェアを維持し、在宅医療環境はCAGR 6.12%で拡大しています。

- 購入形態別では、機関調達が2025年の収益の66.85%を占め、小売・店頭販売チャネルが最も速いCAGR 6.27%を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国創傷ケア管理デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性創傷および糖尿病性創傷の 発生率の増加 | +1.8% | 全国;東南部・ 南西部に集中 | 中期(2〜4年) |

| 外科手術件数の 増加 | +1.2% | 全国;都市部でより高い影響 | 短期(2年以内) |

| 高齢者人口基盤の拡大 | +1.5% | 全国;フロリダ州、 アリゾナ州、テキサス州での早期利益 | 長期(4年以上) |

| NPWTや皮膚代替物などの 先進療法の急速な普及 | +0.9% | 全国;北東部および西海岸が主導 | 中期(2〜4年) |

| 償還連動型遠隔医療 およびスマートドレッシングの展開 | +0.8% | 全国;農村部での普及が速い | 短期(2年以内) |

| 院内感染創傷症例の増加 および感染管理義務 | +1.1% | 全国;大規模 病院システムでより高い影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性創傷および糖尿病性創傷の発生率の増加

メディケア受給者における慢性創傷の有病率は上昇しており、継続的な管理を必要とする患者数は約820万人に相当します。糖尿病性足潰瘍だけでも年間メディケア支出に多大な費用をもたらし、1年以内の再発率も高くなっています。テキサス州、フロリダ州、カリフォルニア州における地理的集中は、糖尿病有病率の高さに起因しており、先進ドレッシング、NPWTシステム、補助療法に対する地域需要を強化しています。

外科手術件数の増加

年間外科的切開件数はほぼ1億件に回復しており、それぞれに閉鎖デバイスまたはドレッシングが必要です。手術の外来移行が進むことで、在宅回復に適したポータブルNPWTポンプおよびバイオアクティブ組織接着剤への需要が高まっています。Johnson & JohnsonのEthizia創傷シーリングパッチはこのトレンドを体現しており、止血と抗菌保護を兼ね備えています。病院は外科部位感染コストを低減する技術を重視しており、再入院1件あたり2万米ドルを超えることもあります。

高齢者人口基盤の拡大

65歳以上の成人は最も急速に成長している人口層であり、褥瘡および静脈性下腿潰瘍の不均衡なシェアを占めています。フロリダ州、アリゾナ州、テキサス州など退職者コミュニティが多い州は、滲出液の変化を介護者に警告するスマートドレッシングの早期採用者となっています。遠隔医療を活用した介護者トレーニングに対するCMSの補償は、遠隔管理モデルをさらに支援しています。

NPWTや皮膚代替物などの先進療法の急速な普及

使い捨てNPWTシステムは、従来のポンプと比較して総治療費を最大41%削減します。Smith+Nephewの軽量RENASYSエッジプラットフォームは患者の移動性を高め、最近レッドドットデザイン賞を受賞しました。2025年における皮膚代替物に関する地域適用範囲決定の提案の一時停止により、近期の償還アクセスが維持されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なFDA規制およびCMS コーディングの障壁 | -0.7% | 全国的な規制上の影響 | 中期(2〜4年) |

| 高いケアの総コストおよびデバイス価格 | -0.5% | 全国;農村部でより高い影響 | 短期(2年以内) |

| 皮膚代替物に対する 支払者の精査の強化 | -0.4% | 全国;高利用率の州に集中 | 中期(2〜4年) |

| 認定創傷ケア専門家の不足 | -0.6% | 全国;農村部および 医療過疎地域で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なFDA規制およびCMSコーディングの障壁

FDAは抗菌ドレッシングの再分類を提案しており、多くの製品を510(k)経路からクラスIII PMAへ移行させています。メーカーはまた、2026年までにISO 13485規格に準拠した品質システム規制改正への対応も求められています。並行してCMSの政策は皮膚代替物に対して査読済みのエビデンスを要求しており、より長期かつ費用のかかる臨床プログラムを促しています。

高いケアの総コストおよびデバイス価格

先進ドレッシングおよび補助デバイスは、特に運営余裕の少ない農村病院において、エピソード・オブ・ケアの費用が支払者の償還限度を超える場合があります。プロバイダーは、グループ購買組織契約の締結や、再入院を減少させるデバイスを優遇するアウトカムベースの支払いモデルの採用によって予算圧力を緩和しています。遠隔医療によるトリアージとAIガイドモニタリングにより看護訪問が減少し、医療過疎地域のコスト障壁が緩和されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:デバイスイノベーションが市場差別化を推進

米国創傷ケア管理デバイス市場シェアは、2025年に創傷ケア製品が66.70%を占めました。フォームおよびハイドロコロイドドレッシングは、優れた水分管理、長期装着性、看護作業負荷の軽減により、従来のガーゼに取って代わっています。ドレッシングに組み込まれた抗菌剤は、頻繁な交換なしにバイオフィルム形成を標的とし、フレキシブル印刷センサーはpH、温度、滲出液量をリアルタイムフィードバックのために捕捉します。

創傷閉鎖デバイスは基本収益では小規模ですが、CAGR 5.74%で拡大しています。組織接着剤、吸収性ストリップ、スプレー式シーラントは、迅速な適用と優れた整容性を重視する外科医の間で支持を得ています。圧縮センサーを搭載したスマートステープラーは術中ガイダンスを提供し、リーク率を低下させます。肥満手術および整形外科手術件数の増加が、止血と感染抑制を組み合わせたバイオアクティブパッチへの需要を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

創傷タイプ別:慢性創傷および急性病変の複雑性管理

慢性創傷は2025年の米国創傷ケア管理デバイス市場シェアの59.05%を維持しました。糖尿病性足潰瘍と褥瘡はメディケア支出の最大シェアを消費しており、閉鎖を促進するオフローディングデバイス、NPWT、皮膚代替物の採用を推進しています。AIを活用した画像診断ツールは、治癒軌跡の予測において専門家レベルの精度を達成し、より早期の治療エスカレーションを可能にしています。

急性創傷は、待機的手術の回復と外傷ケアプロトコルにおける感染管理の強化に伴い、CAGR 5.93%で拡大しています。急性用途における米国創傷ケア管理デバイス市場規模は、入院期間を短縮する生体吸収性シーラントおよび陰圧ドレッシングの恩恵を受ける見込みです。熱傷はニッチなセグメントを構成しており、AVITAのCohealyx等の先進真皮マトリックスが瘢痕最小化と迅速な再上皮化を支援しています。

エンドユーザー別:在宅医療の変革が成長を加速

病院および専門創傷クリニックは2025年に47.95%の収益シェアを保持しました。専門センターは66.8%の治癒率を報告しており、これは多職種ケアチームと補助的治療法への迅速なアクセスによるものです。統合データダッシュボードを採用した施設は、創傷表面積、組織タイプ、滲出液トレンドを追跡することで閉鎖までの時間を短縮しています。

在宅環境は2031年にかけて最も速いCAGR 6.12%のチャネルを代表しています。遠隔モニタリングプラットフォームは写真とセンサーデータを看護師に送信し、対面訪問なしにドレッシングを調整することで、熟練看護の利用を二桁台のパーセンテージで削減しています。在宅用途における米国創傷ケア管理デバイス市場規模は、介護者の遠隔トレーニングを償還するCMS請求コードG0541〜G0543によって強化されるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

購入形態別:機関契約が小売の混乱に直面

機関調達は2025年収益の66.85%を生み出しました。病院はグループ購買組織を活用して段階的価格設定と、サプライヤーに再入院削減データの提示を求める価値ベースの条項を交渉しています。バンドル支払いパイロットは、褥瘡症例の平均在院日数を短縮するデバイスバンドルに報酬を与えています。

小売・OTCチャネルは、患者がクリニック受診の合間に軽度の潰瘍を自己管理するようになるにつれ、CAGR 6.27%で最も速く成長するでしょう。薬局チェーンは、以前は病院供給に限られていたフォームドレッシング、アルギン酸パッド、銀スプレーを含む創傷ケアコーナーを拡大しています。直接消費者向けeコマースモデルは、製品交換のリマインダーや臨床医レビュー用の画像送信機能を備えたスマートフォンアプリとともに、パーソナライズされたドレッシングキットを配送しています。

地理的分析

地域需要は人口動態パターンと医療インフラ密度に密接に連動しています。北東部と西海岸は、医師専門家の密度が高く、デバイスの研究開発拠点に近接しているため、センサー対応ドレッシングおよびAI画像診断の最も早期の採用地域となっています。ボストン、ニューヨーク、ロサンゼルスのアカデミック医療センターは臨床試験のリファレンスサイトとして機能し、商業的普及を加速させています。

東南部と南西部は、糖尿病発生率の高さに触発され、最大の慢性創傷件数をもたらしています。テキサス州とフロリダ州は、大規模なメディケア人口と堅固な外来クリニックネットワークを組み合わせており、NPWTの消耗品の安定した販売を生み出しています。カリフォルニア州は先進的なケア能力を誇る一方で、多様な社会経済グループからの負担にも直面しており、遠隔コーチングに支援された低コストスマートドレッシングへの関心を刺激しています。

全国の農村郡は専門家不足に悩まされており、都市部平均を上回る遠隔医療採用率を促しています。ポータブル画像診断キットとAI支援意思決定サポートにより、プライマリケア医師が潰瘍を効果的にトリアージおよび管理できるようになっています。州のメディケイド拡大状況により償還の変動が生じていますが、2025年暦年メディケア最終規則は介護者教育のための遠隔医療補償を延長しており、アクセスギャップを縮小することが期待されています。

競合ランドスケープ

米国創傷ケア管理デバイス市場は断片化しています。各社は先進ドレッシング、NPWT、閉鎖デバイス、デジタルプラットフォームにわたるポートフォリオを提供しており、病院がバンドル契約のもとで調達を合理化できるようにしています。Smith+Nephewは最近、先進療法システムに関して米国国防総省から7,500万米ドルの契約を獲得し、複雑な創傷適応症における牽引力を示しています。

戦略的M&Aが継続しています:Medlineは垂直統合を深めるためにEcolabの外科用製品を約10億米ドルで買収しました。Coloplastは魚皮グラフトのイノベーターであるKerecisを買収し、生物学的マトリックスに参入しました。新興参入者は精密センサー、電気刺激、プラズマ療法を活用してニッチを開拓しています。Swift Medicalのプラットフォームは5,000万件以上のアセスメントを記録しており、アルゴリズムによる製品改良に役立つ匿名化データセットを提供しています。

支払者が文書化された治癒加速を評価するにつれ、デジタル能力が競合他社を差別化しています。[3]ノースカロライナ州立大学。「電気包帯は慢性創傷治療に有望。」ScienceDaily、sciencedaily.com SolventumのV.A.C.ピール・アンド・プレイスは適用時間を2分に短縮し、看護労働力不足に対応しています。ScienceDeityの電気包帯プロトタイプは30%速い閉鎖を実証しており、低温大気圧プラズマデバイスは耐性バイオフィルムを標的としています。ゲノムおよびマイクロバイオームに基づくパーソナライゼーションパイプラインは、今後10年間で標準的なドレッシングパラダイムを破壊する可能性のある新興フロンティアです。

米国創傷ケア管理デバイス産業リーダー

ConvaTec Group PLC

Smith & Nephew

Medtronic

Solventum

Coloplast

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Smith+Nephewが先進創傷療法システムを供給する7,500万米ドルの米国国防総省契約を受注(HIT Consultant)。

- 2025年4月:カリフォルニア工科大学の研究者がiCaresスマート包帯の結果をScience Translational Medicine誌に発表し、リアルタイムバイオマーカーモニタリングを検証。

- 2025年4月:AVITA MedicalがRegenity Biosciencesと共同開発したコラーゲン真皮マトリックスCohealyxを発売。

- 2024年7月:AOTIのNEXA NPWTシステムが急性期、長期、在宅ケア環境向けの拡張510(k)認可を取得。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、米国の創傷ケア管理デバイス市場を、急性または慢性創傷の治療を目的として、臨床および在宅医療環境において販売される、医師の指示に基づくすべてのデバイスおよび高度ドレッシング、陰圧療法システム、酸素または電気刺激ユニット、組織接着剤、外科用ステープラー、ならびにバイオエンジニアリングドレッシングと定義する。

スコープ除外:臨床的監督下で使用されないOTCの応急処置用ストリップおよびコモディティガーゼは、本分析の対象外とする。

セグメンテーション概要

- 製品別

- 創傷ケア

- ドレッシング

- 従来のガーゼおよびテープドレッシング

- 先進ドレッシング

- 創傷ケアデバイス

- 陰圧創傷療法(NPWT)

- 酸素・高圧酸素システム

- 電気刺激デバイス

- その他の創傷ケアデバイス

- その他の創傷ケア製品

- ドレッシング

- 創傷閉鎖

- 縫合糸

- 外科用ステープラー

- 組織接着剤、ストリップ、シーラントおよびグルー

- 創傷ケア

- 創傷タイプ別

- 慢性創傷

- 糖尿病性足潰瘍

- 褥瘡

- 静脈性下腿潰瘍

- その他の慢性創傷

- 急性創傷

- 外科的・外傷性創傷

- 熱傷

- その他の急性創傷

- 慢性創傷

- エンドユーザー別

- 病院および専門創傷クリニック

- 長期ケア施設

- 在宅医療環境

- 購入形態別

- 機関調達

- 小売・OTCチャネル

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、米国の創傷ケア看護師、複数州にまたがる病院チェーンの購買担当マネージャー、ならびに中西部、北東部、サンベルト地域のデバイスOEMのプロダクトマネージャーにインタビューを実施した。典型的な1日あたりの使用率、平均販売価格、および導入障壁に関するインサイトは、発生率ベースのモデルを調整し、二次的な前提条件を検証するために活用された。

デスクリサーチ

米国国際貿易委員会、CMSの耐久医療機器料金スケジュール、およびFDAの510(k)/PMAデータベースなどのソースから、出荷額、輸入数量、および関税コードを抽出した。次に、CDCの全国糖尿病統計レポートおよびAHRQのHCUP外科的退院ファイルから有病率データをレビューした。業界トレンドは、査読付きジャーナル(_Advances in Wound Care_)およびAmerican College of Wound Healingなどの主要団体を通じて追跡した。企業収益に関するD&B Hooversおよびディール情報に関するDow Jones Factiva等のサブスクリプションツールは、主要サプライヤーのベンチマークに活用された。このリストは例示的なものであり、デスク検証には多数の追加的なオープンソースおよび有料ソースが活用されている。

市場規模の算定と予測

コアモデルは、国内支出のトップダウン再構築から始まる。創傷療法デバイスに対するMedicareおよび民間保険者の支出は、CDCの潰瘍発生率およびAHRQの外科的手術件数と整合させ、次いで療法利用率とブレンドASPを乗じる。ボトムアップによる検証として、サプライヤー収益のサンプリングおよび小売チャネル監査を実施し、最終承認前に合計値を調整した。主要な変動要因には、糖尿病有病率、外来手術件数、スマートドレッシングの普及率、ユニット交換サイクル、償還費用の改定、および平均療法期間が含まれる。2030年までの予測は、これらのドライバーの多変量回帰に加え、償還シフトに関するシナリオ分析に基づいており、5.5%のCAGR見通しを導出している。データのギャップ(例:民間クリニックの売上)は、インタビューから導出した検証済みの病院対クリニック支出比率を適用することで補完した。

データ検証と更新サイクル

アウトプットは、過去のCMS支出、通関申告額、および開示済みOEM収益との差異チェックを受け、異常値が検出された場合は再インタビューまたはソースの再確認を実施する。公表前に2名のアナリストによるレビューを経る。レポートは年次で更新され、規制上の変更またはリコールイベントが需要に重大な影響を与える場合は中間更新を実施する。

米国創傷ケア管理ベースラインの信頼性が高い理由

公表されている推計値がしばしば乖離するのは、各社が異なる製品バスケット、患者コホート、または更新頻度を採用しているためである。

ここでの主なギャップ要因としては、コモディティ包帯とデバイスを混在させている調査、米国の数量にグローバルASPを適用している調査、および専門家がいまだニッチと見なすバイオエンジニアリング組織の積極的な普及を予測している調査が挙げられる。Mordorのスコープはデバイスに関するFDAコードを反映しており、基準年は完全に更新済み(CY 2024クレームデータ)であり、為替影響は固定USD処理によって中立化されている。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| USD 7.59 B(2025年) | Mordor Intelligence | - |

| USD 8.97 B(2024年) | Global Consultancy A | OTCドレッシングおよび従来型消耗品を含む |

| USD 5.21 B(2023年) | Trade Journal B | 陰圧療法および電気刺激デバイスを除く |

これらの比較は、スコープと入力データの精度が異なる場合に数値が大きく変動することを示している。Mordorの厳格なデバイス専用の視点、最新のクレームデータ基盤、およびデュアルパス検証は、意思決定者が依拠できる均衡かつ透明性の高いベースラインを提供する。

レポートで回答される主要な質問

米国創傷ケア管理デバイス市場の現在の規模は?

市場は2026年に79億8,000万米ドルに達しました。

米国創傷ケア管理デバイス市場はどのくらいの速さで成長しますか?

CAGR 5.18%で拡大し、2031年までに102億8,000万米ドルに達する見込みです。

最も速く成長している製品セグメントはどれですか?

創傷閉鎖デバイスは、組織接着剤およびバイオアクティブパッチに牽引され、2031年にかけてCAGR 5.74%で増加しています。

在宅医療の普及が加速している理由は何ですか?

新しいメディケア請求コードが遠隔医療介護者トレーニングを償還しており、患者が在宅での回復を好むことから、このセグメントのCAGR 6.12%を支えています。

デジタル技術は市場競争にどのような影響を与えていますか?

AI対応画像診断、スマートセンサー、遠隔モニタリングプラットフォームが、より速い治癒と再入院の減少を証明することでサプライヤーを差別化しています。

デバイスメーカーが注視すべき規制上の変化は何ですか?

FDAによる抗菌ドレッシングの再分類提案と、2026年のISO 13485に準拠した品質システム規制の整合化により、コンプライアンス要件が高まるでしょう。

最終更新日: