急性呼吸窮迫症候群治療市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.46 十億米ドル |

| 市場規模 (2031) | 4.7 十億米ドル |

| 成長率 (2026 - 2031) | 6.28% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる急性呼吸窮迫症候群治療市場分析

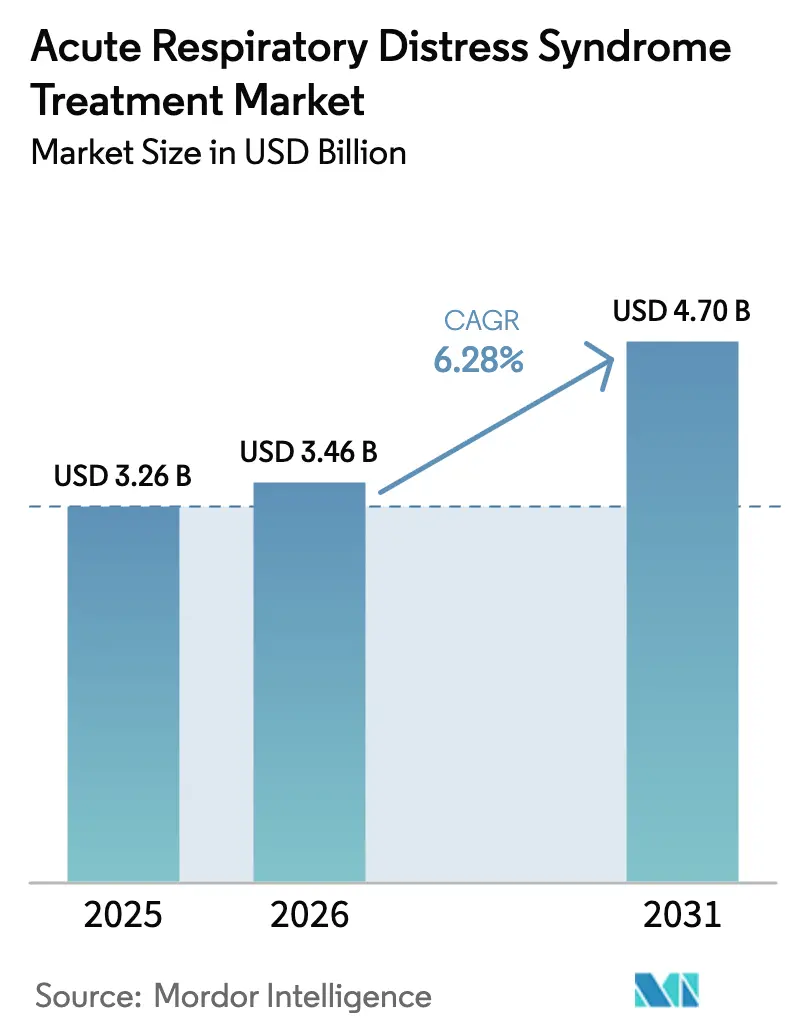

急性呼吸窮迫症候群治療市場の規模は、2025年の32億6,000万米ドルから2026年には34億6,000万米ドルに成長し、2026年〜2031年にかけてCAGR 6.28%で推移して2031年には47億米ドルに達すると予測されています。この成長は、世界的な敗血症および肺炎症例数の増加、ICUのデジタル化の進展、免疫調節薬の堅調なパイプラインを反映しています。病院はAI駆動型人工呼吸器および体外式膜型人工肺(ECMO)システムを導入し、人工呼吸管理期間の短縮と合併症の低減を実現しています。アジア太平洋地域では、中国、日本、インドがICUベッド密度を高めるとともに、地域の大気汚染レベルが疾病負担を増幅させることから、最も急速な拡大が見込まれます。米国および欧州の規制当局は細胞・遺伝子治療に対して開放的な姿勢を示しており、ベンチャー投資を活性化させ、製品上市を加速させています。医療機器メーカーおよびバイオテク企業が早期診断と再生医療を融合したエンドツーエンド型プラットフォームを追求するなか、競争の激化により急性呼吸窮迫症候群治療市場は持続的なイノベーションに向けた態勢を整えています。

主要レポートのポイント

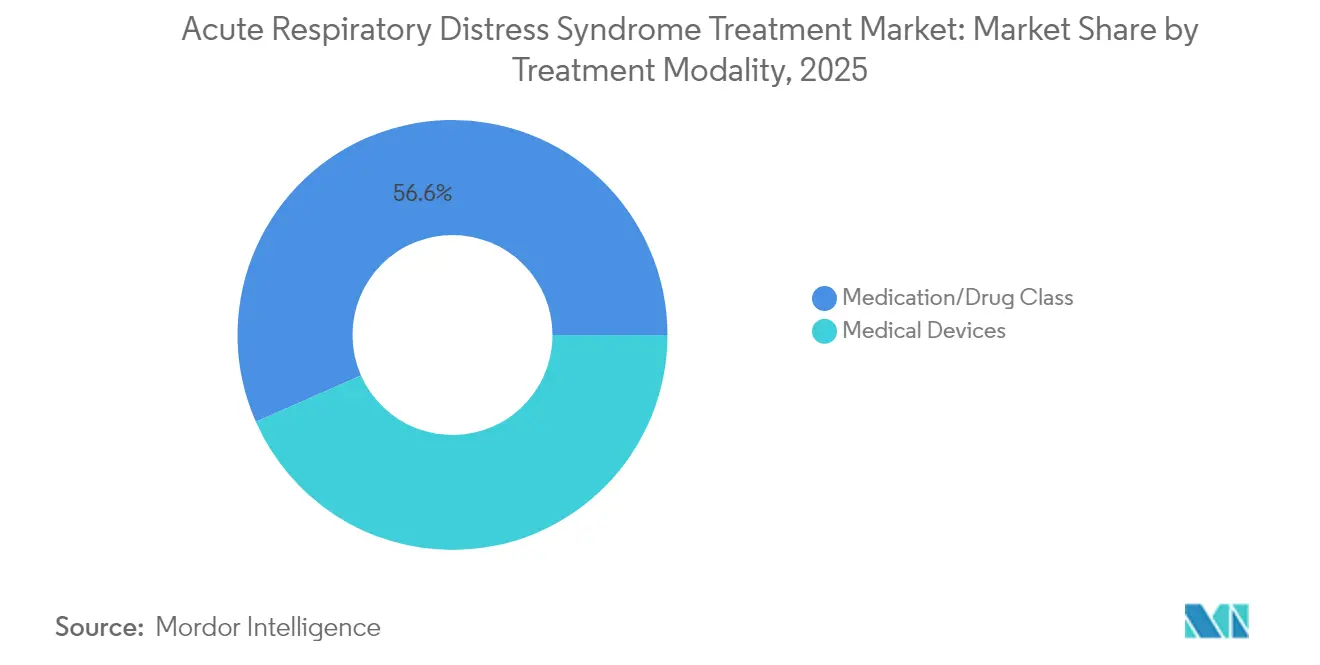

- 治療モダリティ別では、薬剤・医薬品クラスが2025年の急性呼吸窮迫症候群治療市場シェアの56.62%を占め、医療機器が2031年にかけて最も高い6.62%のCAGRを記録しました。

- 肺損傷の原因別では、直接損傷が2025年の売上高の61.75%を占め、間接損傷は2031年にかけてCAGR 6.83%で成長すると予測されています。

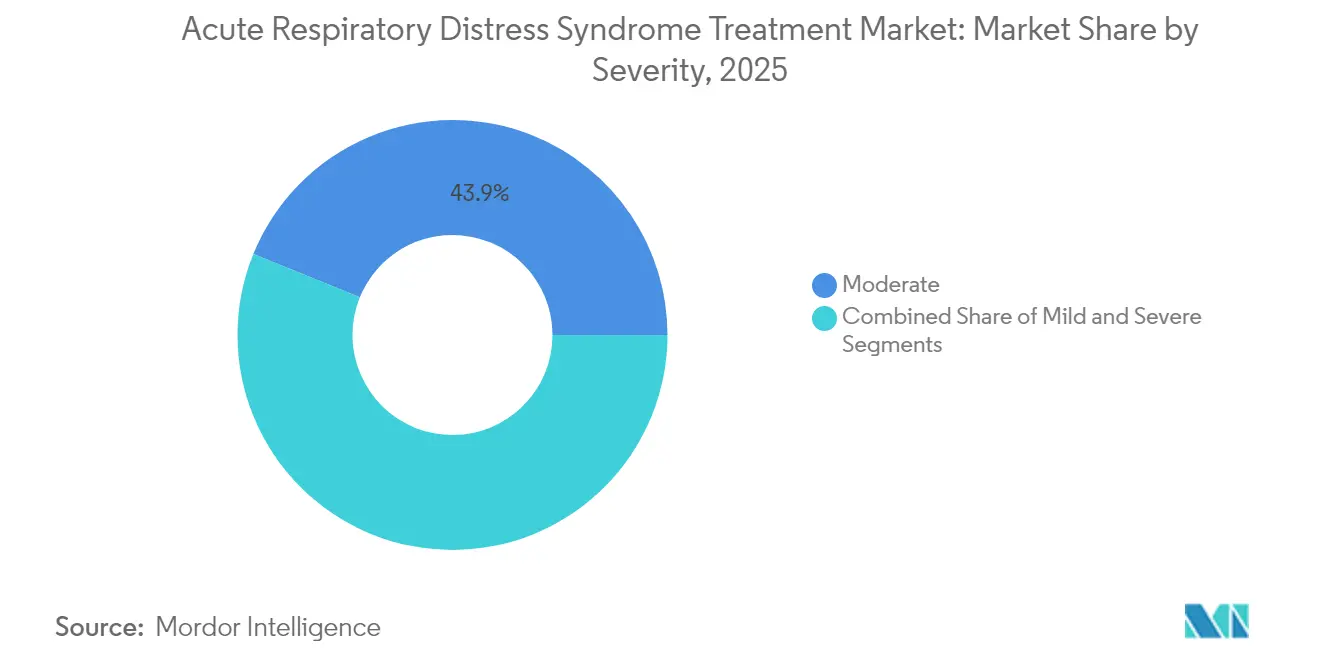

- 重症度別では、中等度症例が2025年の急性呼吸窮迫症候群治療市場規模の43.85%のシェアを占め、軽度症例は2031年にかけてCAGR 7.32%で拡大する見込みです。

- エンドユーザー別では、病院および集中治療室が2025年に85.10%のシェアを占めましたが、専門クリニックは予測期間中にCAGR 7.04%で成長するとみられます。

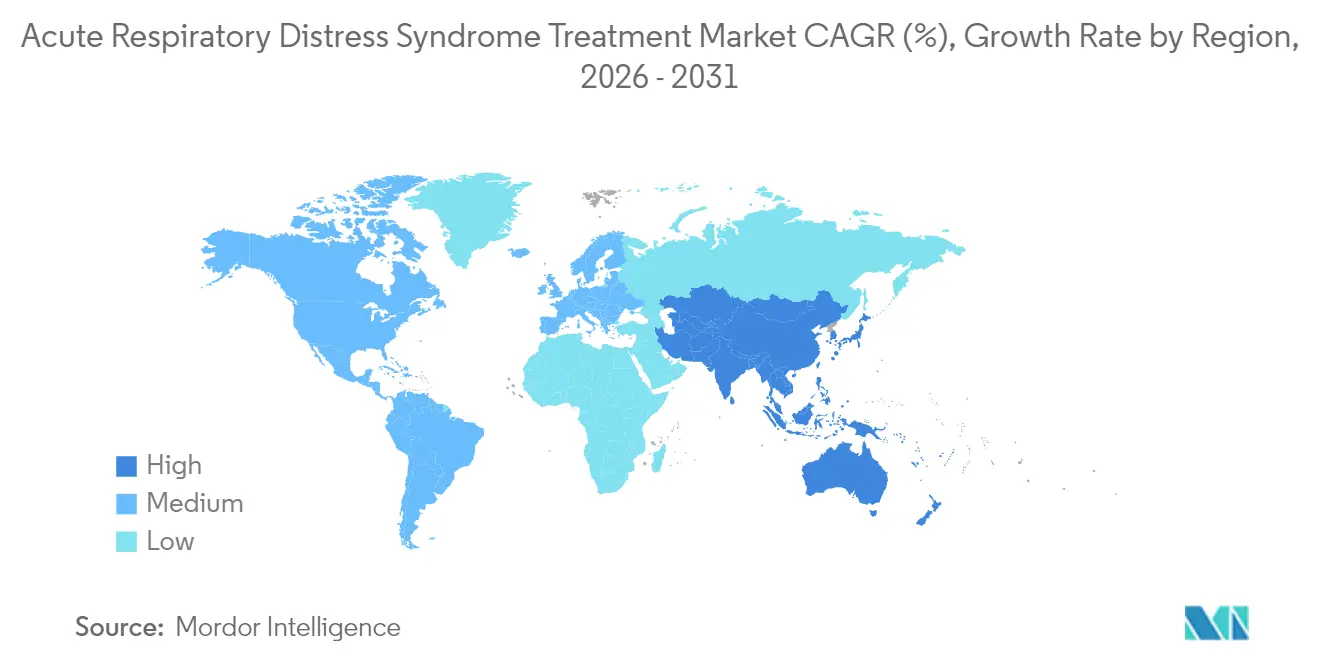

- 地域別では、北米が2025年に39.10%のシェアでリードし、アジア太平洋地域が2031年にかけて最高のCAGR 8.44%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の急性呼吸窮迫症候群治療市場のトレンドと展望

推進要因の影響分析*

| 推進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 敗血症および肺炎のARDS主要病因としての世界的罹患率の上昇 | +1.2% | アジア太平洋地域および中東・アフリカ地域への影響が高く、世界規模で展開 | 中期(2〜4年) |

| タバコ喫煙の高い蔓延率、都市化、および汚染レベルの増大 | +0.8% | アジア太平洋地域が中核、中東・アフリカ地域および世界の都市部へ波及 | 長期(4年以上) |

| ポイント・オブ・ケア超音波検査およびバイオマーカーパネルによる早期診断の進歩 | +1.1% | 北米および欧州連合が中心、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 免疫調節薬および再生治療の臨床パイプラインの拡充 | +1.3% | 世界規模、米国および欧州連合が規制面でリード | 中期(2〜4年) |

| 最適なARDS管理に向けたリアルタイムICUデータ分析を可能にするヘルスケアのデジタル化 | +0.9% | 北米および欧州連合が中心、中国および日本での急速な普及 | 短期(2年以内) |

| 医療支出の増加ならびに戦略的パートナーシップおよびM&A活動 | +0.7% | 世界規模、先進国市場に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

敗血症および肺炎のARDS主要病因としての世界的罹患率の上昇

敗血症は米国において年間170万人の成人に影響を与え、急性呼吸窮迫症候群症例の約40%を引き起こします。[1]出典:「微粒子ベース粉末中の脂質-ポリマーハイブリッドナノ粒子」、米国国立生物工学情報センター(National Center for Biotechnology Information)、pmc.ncbi.nlm.nih.gov 人工呼吸器関連肺炎は人工呼吸管理患者の最大30%に発生し、ICU在室期間を最大9日間延長し、患者1人当たりに24,410米ドルのコストを追加します。AI駆動型早期警告モデルは、現在では臨床症状が出現する6時間前に敗血症イベントを予測することができ、ケアを反応型から予防型へと転換させています。これらの要因が相まって、病院が迅速な診断および高度な人工呼吸管理システムへの投資を進めるなか、急性呼吸窮迫症候群治療市場は拡大しています。

タバコ喫煙の高い蔓延率、都市化、および汚染レベルの増大

2024年には微小粒子状物質への曝露が世界で879万人の早死に寄与し、その多くがARDSへと進行しました。中国の工業地帯では都市汚染と高い喫煙率という重複したリスクが存在しており、政府は地方中核都市および地方都市に呼吸器専門ICUベッドを追加するよう促しています。この環境要因は長期的なタイムラインで作用し、人口曝露の影響は数十年にわたって蓄積されますが、ヘルスケアシステムが影響を受ける地域全体で呼吸器疾患の高いベースライン罹患率に適応するにつれ、治療市場はただちに反応しています。

ポイント・オブ・ケア超音波検査およびバイオマーカーパネルによる早期診断の進歩

ベッドサイド超音波検査は、数分以内にリアルタイムの肺通気マップを臨床医に提供し、胸部X線撮影の遅延を上回る性能を発揮します。HMGB1および主要なサイトカインのバイオマーカーアッセイは画像診断を補完し、合わせてARDS発症予測の84%の日中予測精度を達成します。早期介入により平均ICU在室期間は21日から8.2日に短縮されます。退院の迅速化と合併症率の低下により病院の経営が改善し、診断プラットフォームの普及が加速することで、急性呼吸窮迫症候群治療市場は拡大しています。ヘルスケアシステムがこれらの技術を急速に採用しているのは、ARDS管理の根本的な課題、すなわち不可逆的な肺損傷および関連する死亡率を予防するために介入が効果を発揮できる狭い治療時間窓に対応しているためです。

免疫調節薬および再生治療の臨床パイプラインの拡充

2024年に北米では呼吸器疾患に特化した900件を超える現行の細胞・遺伝子治療試験が登録されました。間葉系幹細胞製品は、炎症カスケードの調節において後期段階の有効性を示しています。米国食品医薬品局(FDA)は2025年までに年間10〜20件のこうした承認を見込んでおり、投資家を活性化させる柔軟な姿勢を示しています。2024年にこれらのモダリティに向けた152億米ドルの資本流入が、急性呼吸窮迫症候群治療市場を拡大する将来の上市を支えています。免疫調節アプローチと再生医療の融合は、ARDSの病態生理における炎症と組織修復の両側面に対処する相乗的な治療の可能性を生み出しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 長期ICU入院および高度呼吸器機器の高いコスト負担 | -1.4% | 世界規模、コスト感応度の高い市場への影響が大きい | 中期(2〜4年) |

| 人工呼吸器関連合併症および院内感染のリスク | -0.9% | 世界規模、資源が限られた環境での発生率が高い | 短期(2年以内) |

| 細胞ベースおよび遺伝子治療に対する厳格な規制・倫理上のハードル | -0.8% | 北米および欧州連合の規制管轄区域 | 長期(4年以上) |

| 標準化された治療プロトコルの欠如および複雑な病態生理と診断 | -0.6% | 世界規模、臨床診療基準に地域差あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

長期ICU入院および高度呼吸器機器の高いコスト負担

ARDS治療の経済的負担は市場参入において重大な障壁を生み出しており、ICUの平均コストは1ベッド1日当たり25,927米ドルに達し、人工呼吸器関連肺炎(VAP)患者の治療費総額は平均544,467米ドルと、非VAP患者の207,416米ドルと比較して大幅に高くなっています。[2]出典:Thimmaiah Guruprasad他、「人工呼吸器関連肺炎 – ICUが支払う代償とは」、lungindia.com 体外式システムおよび専門スタッフに対する資本支出は、開発途上地域における参入障壁を高めています。欧州では成果連動型償還がカバーしているのは高度治療製品の5分の1にとどまっており、普及を遅らせ急性呼吸窮迫症候群治療市場の成長を抑制しています。

人工呼吸器関連合併症および院内感染のリスク

発生率は高所得国では1,000人工呼吸器使用日数当たり1.4〜7件、低所得国では16.1〜89件の範囲にわたります。緑膿菌感染症において不適切な経験的抗菌薬投与が30%を超えており、28日死亡率を上昇させています。病院は予防バンドルへの投資を行っていますが、コンプライアンスのばらつきが合併症率を持続させ、複雑な人工呼吸器機器の購入に対する信頼を損ない、急性呼吸窮迫症候群治療市場の拡大を制限しています。VAPの予防プログラムの経済的負担は長期的には費用対効果が高いものの、スタッフ研修および監視システムへの初期投資を必要とし、資源が限られた環境での実施に障壁を生じさせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療モダリティ別 – 機器がイノベーションの勢いを牽引

医療機器は最も速い6.62%のCAGRを記録していますが、薬剤は急性呼吸窮迫症候群治療市場シェアの56.62%を維持しています。Hamilton C6のようなAI人工呼吸器はリアルタイムで1回換気量を最適化し、Medtronic VitalFlow ECMOは携帯型体外式補助の進歩を体現しています。サーファクタント製剤および吸入一酸化窒素デバイスが薬物療法を補完し、急性呼吸窮迫症候群治療市場規模を多様化させる収束を示しています。

血管収縮薬、コルチコステロイド、および抗菌薬の適用は依然として不可欠ですが、機器中心の戦略は鎮静剤の必要性を低下させます。ホスホリパーゼ分解に耐性を持つ合成サーファクタントが試験を進行しており、急性呼吸窮迫症候群治療市場の将来的なシェアを獲得する可能性があります。医薬品と機器技術の収束により、長期的な機械的人工呼吸管理およびICU入院に伴う合併症を低減しながら治療アウトカムを最適化する統合型治療プラットフォームが生み出されています。

注記: 各セグメントの詳細なシェアはレポート購入後にご覧いただけます

肺損傷の原因別 – 間接的経路が加速

肺炎や誤嚥などの直接損傷の状況が2025年の売上高の61.75%を占め、敗血症を含む間接的なメカニズムはCAGR 6.83%を記録すると予測されています。敗血症に起因するサイトカインストームは全身性炎症を引き起こし、免疫調節薬の必要性をもたらすことで、急性呼吸窮迫症候群治療市場内での機会を拡大させています。直接損傷と間接損傷のメカニズムの区別は治療選択に影響を与えており、直接損傷はサーファクタント補充療法への反応が良好であることが多い一方、間接損傷は全身性炎症を標的とした免疫調節的介入からより大きな恩恵を受ける可能性があります。

膵炎、熱傷、および一般的な外傷は、補体活性化、好中球遊走、サイトカイン放出を伴う複雑な炎症カスケードを通じてARDSの発症に寄与する追加の間接損傷メカニズムを表しています。これらの経路に対する理解の深まりにより、広域スペクトラムアプローチではなく特定の炎症メディエーターを遮断する標的治療に向けた医薬品開発が進んでいます。バイオマーカー誘導プロトコルは臨床医が損傷タイプに応じた治療を調整するのを助け、有効性を改善して人工呼吸管理日数を短縮し、急性呼吸窮迫症候群治療市場規模全体を押し上げています。

重症度別 – 軽度症例が検出範囲を拡大

中等度症例は依然として最大の43.85%のシェアを占めています。ポイント・オブ・ケア超音波検査のより広い普及により患者の早期特定が進み、軽度発症例がCAGR 7.32%で拡大しています。病院はハイフローネーザルカニューレとAI分析を組み合わせた中間呼吸ケアユニットを設置し、挿管を遅延または回避しています。早期段階での管理が機器およびサービスへの段階的支出を生み出し、急性呼吸窮迫症候群治療市場を押し上げています。

重症度分類システムは治療アルゴリズムおよびリソース配分の意思決定に直接影響を与えており、軽度症例は従来のICUではなく専門的な呼吸ケアユニットで管理されるケースが増えています。機械学習アルゴリズムは現在、患者の検出に91%、隔離が必要な患者の特定に92%の精度でARDSの進行を予測でき、臨床的悪化前の積極的介入を可能にしています。ヘルスケアシステムは、早期介入から恩恵を受ける軽度ARDS患者の増加する集団を収容するために設備計画を適応させており、一般病棟と集中治療室の間のギャップを埋める中間ケア施設および専門的モニタリング技術への需要を生み出しています。

注記: 各セグメントの詳細なシェアはレポート購入後にご覧いただけます

エンドユーザー別 – 専門クリニックが台頭

病院およびICUが85.10%のシェアで優位を占めていますが、外来リハビリテーションおよびテレメディシンにより専門クリニックはCAGR 7.04%で成長しています。ウェアラブル肺活量測定器およびモバイルバイオマーカーアプリにより、臨床医は遠隔で肺の回復状況を追跡できます。このケアのロングテールは急性エピソードを超えて収益獲得を拡大し、急性呼吸窮迫症候群治療市場全体の勢いを強化しています。

専門クリニックの拡大は、退院後に持続的な呼吸器症状と生活の質の低下を経験するARDS生存者の増加する集団に対応しています。これらの施設は、再入院を防ぐことで長期的アウトカムを最適化しながら医療コストを削減する、肺リハビリテーション、認知療法、および調整されたケアマネジメントを含む専門的サービスを提供しています。その他のエンドユーザーには、急性期ケアからコミュニティベースの回復プログラムへ移行する患者にサービスを提供するリハビリテーションセンターおよび在宅ヘルスケアプロバイダーが含まれます。

地域分析

北米は、充実したICUインフラ、償還経路、および900件を超える現行遺伝子治療試験に支えられて39.10%の市場シェアでリードしています。米国の病院はAI予測モジュールを導入し、ICUせん妄を低減してスタッフ配置を合理化しています。カナダおよびメキシコは国境を越えた研究および機器調達を通じて重症ケアサービスを近代化しており、地域の急性呼吸窮迫症候群治療市場規模を拡大しています。

アジア太平洋地域は、中国が大規模な汚染関連罹患率を政策に裏付けられたICU拡充に結びつけることで、CAGR 8.44%で最も急成長するゾーンとなっています。日本は早期介入の恩恵を促進する高度なモニタリングを通じた死亡率低減を重視し、インドはスケーラブルなハイフローシステムを通じてコストとアクセスのバランスを取っています。地域全体の勢いにより、急性呼吸窮迫症候群治療市場のより大きなシェアを獲得する態勢が整っています。

欧州は先進治療医薬品(Advanced Therapy Medical Products)の枠組みに基づく規制調和を通じて堅調な伸びを維持しています。承認された高度治療の5分の1のみが公的資金によるカバーを受けていることから償還は依然として厳しい状況にありますが、共同認定は国境を越えた患者アクセスを支える品質基準を強化しています。中東・アフリカおよび南米は依然として新興市場ですが、重症ケア能力の向上とAIモニタリングの採用に向けた戦略的取り組みは、世界の急性呼吸窮迫症候群治療市場への段階的な参入を約束しています。

競合環境

市場は中程度の断片化を示しています。Medtronic、GE Healthcare、Philipsが機械的人工呼吸管理を牽引し、Hamilton Medicalは適応型フィードバックを先駆けています。Faron Pharmaceuticals、Mesoblast、Athersysが免疫調節薬パイプラインを推進しています。パートナーシップが増殖しており、ロシュ(Roche)とポセイダ・セラピューティクス(Poseida Therapeutics)が細胞治療と呼吸器適応症を連携させているのがその典型です。機器メーカーはソフトウェア企業と協力して人工呼吸器のメトリクスをクラウド分析と融合させ、病院を囲い込んで急性呼吸窮迫症候群治療市場内のスイッチングコストを高める総合的プラットフォームを構築しています。

製品差別化は予測アルゴリズム、使いやすさ、およびアウトカムエビデンスを中心に展開されています。吸入一酸化窒素専門企業のVERO Biotechは標的血管拡張のニッチを埋め、ALung Technologies Inc. (LivaNova)は移植待機シナリオに対応した人工肺デバイスを追求しています。リアルワールドデータと経済モデルを組み合わせることができる企業は、バリューベース購買の議論において成功を収め、急性呼吸窮迫症候群治療市場全体での競争優位性を高めています。

分子フェノタイプに合わせて治療を調整するパーソナライズドメディシン(個別化医療)にはホワイトスペースが残されています。バイオマーカースイートを人工呼吸器ダッシュボードに統合できる企業は新たな償還コードを解放し、急性呼吸窮迫症候群治療産業に反復収益を追加できる可能性があります。

急性呼吸窮迫症候群治療産業のリーダー企業

Faron Pharmaceuticals

BioMarck Pharmaceuticals

Medtronic plc

Koninklijke Philips N.V.

GE Healthcare

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:BioAegis Therapeuticsが、ARDS治療における組換えヒト血漿ゲルソリンに対してFDAのファストトラック指定を獲得しました。

- 2024年7月:NuvOx Pharmaが、軽度呼吸窮迫およびARDSを対象としたフェーズII NanO2試験についてカナダ保健省(Health Canada)のクリアランスを取得しました。

世界の急性呼吸窮迫症候群治療市場レポートの範囲

急性呼吸窮迫症候群(ARDS)は、重症患者において急速に進行する疾患です。ARDSの主な合併症は、肺に液体が漏出することで呼吸が困難または不可能になることです。ARDSの原因は直接損傷と間接損傷の2つのカテゴリーに分類されます。肺への直接損傷には肺炎、誤嚥、外傷などが含まれ、間接損傷には膵炎、重篤な感染症(敗血症とも呼ばれます)、輸血、熱傷、および薬物反応が含まれます。急性呼吸窮迫症候群(ARDS)治療市場は、治療(医薬品クラス、機器)、エンドユーザー(病院・クリニック、その他エンドユーザー)、地域(北米、欧州、アジア太平洋地域、中東・アフリカ、南米)によってセグメント化されています。市場レポートは、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 薬剤・医薬品クラス | 血管収縮薬 |

| 気管支拡張薬 | |

| コルチコステロイドおよび抗菌薬 | |

| 鎮静薬および筋弛緩薬 | |

| サーファクタント | |

| その他の薬理学的製剤 | |

| 医療機器 | 機械的人工呼吸器 |

| ECMOおよび人工肺システム | |

| 吸入一酸化窒素デリバリーシステム | |

| 診断・モニタリング機器 | |

| その他の機器 |

| 直接損傷 |

| 間接損傷 |

| 軽度 |

| 中等度 |

| 重度 |

| 病院および集中治療室 |

| 専門クリニック |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋地域その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 治療モダリティ別 | 薬剤・医薬品クラス | 血管収縮薬 |

| 気管支拡張薬 | ||

| コルチコステロイドおよび抗菌薬 | ||

| 鎮静薬および筋弛緩薬 | ||

| サーファクタント | ||

| その他の薬理学的製剤 | ||

| 医療機器 | 機械的人工呼吸器 | |

| ECMOおよび人工肺システム | ||

| 吸入一酸化窒素デリバリーシステム | ||

| 診断・モニタリング機器 | ||

| その他の機器 | ||

| 肺損傷の原因別 | 直接損傷 | |

| 間接損傷 | ||

| 重症度別 | 軽度 | |

| 中等度 | ||

| 重度 | ||

| エンドユーザー別 | 病院および集中治療室 | |

| 専門クリニック | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

急性呼吸窮迫症候群治療市場の2031年の予測規模は?

市場は安定したCAGR 6.28%に支えられ、2031年までに47億米ドルに達すると予測されています。

最も速い収益拡大が見込まれる地域はどこですか?

アジア太平洋地域は、ICU能力の成長と汚染関連疾病負担により、CAGR 8.44%を記録すると予想されています。

現在最も収益をもたらしているセグメントはどれですか?

薬剤・医薬品クラスが2025年の収益の56.62%を占め、機器はより速い成長を示しています。

AIシステムはARDSケアワークフローをどのように変革していますか?

予測分析は最大24時間前に悪化を特定し、適時の人工呼吸管理の調整とICU在室期間の短縮を可能にしています。

ARDSにおける細胞・遺伝子治療の採用を制限している要因は何ですか?

長期的な規制審査、高い製造コスト、および承認後のフォローアップ要件が商業化を遅らせています。

最終更新日: