アクティブ創傷ケア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.15 十億米ドル |

| 市場規模 (2031) | 3.91 十億米ドル |

| 成長率 (2026 - 2031) | 4.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアクティブ創傷ケア市場分析

アクティブ創傷ケア市場規模は、2025年の30億2,000万USDから2026年には31億5,000万USDへと成長し、2031年までには2026年~2031年の期間にCAGR 4.38%で39億1,000万USDに達すると予測されています。この拡大は、受動的ドレッシングから組織再生を促進し治癒期間を短縮するバイオエンジニアリング療法への移行を反映しています。高齢化人口、慢性疾患罹患率の上昇、細胞ベース製品の実証済み臨床アウトカムが需要を支える一方、軍事資金による再生医療研究が画期的技術を生み出し、後に民間領域へと普及しています。北米は包括的な償還制度と専門センターの密なネットワークにより採用をリードしており、アジア太平洋地域は医療インフラの整備と政策的インセンティブにより2030年までに最も高い成長率を示す地域として位置付けられています。規制の動向—とりわけ米国食品医薬品局(FDA)による抗菌ドレッシングの品質要件強化の提案—は、エビデンスに基づく差別化へと向かう市場の方向性を示しています。[1]出典:食品医薬品局、「医療機器;品質システム規制改正」、federalregister.gov

レポートの主要ポイント

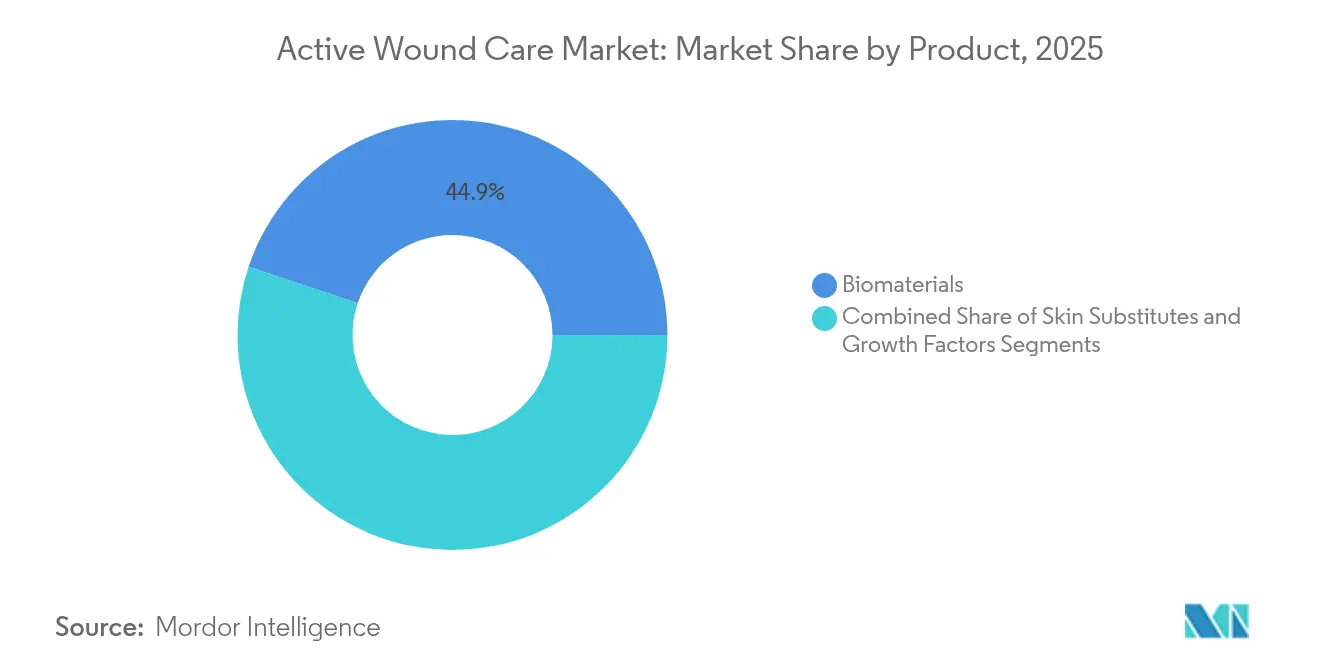

- 製品タイプ別では、バイオマテリアルが2025年のアクティブ創傷ケア市場シェアの44.86%を占め、皮膚代替物は2031年までCAGR 4.78%で成長する見込みです。

- エンドユーザー別では、病院が2025年のアクティブ創傷ケア市場の48.10%を占め、在宅医療は2026年~2031年にかけてCAGR 5.55%で拡大する見込みです。

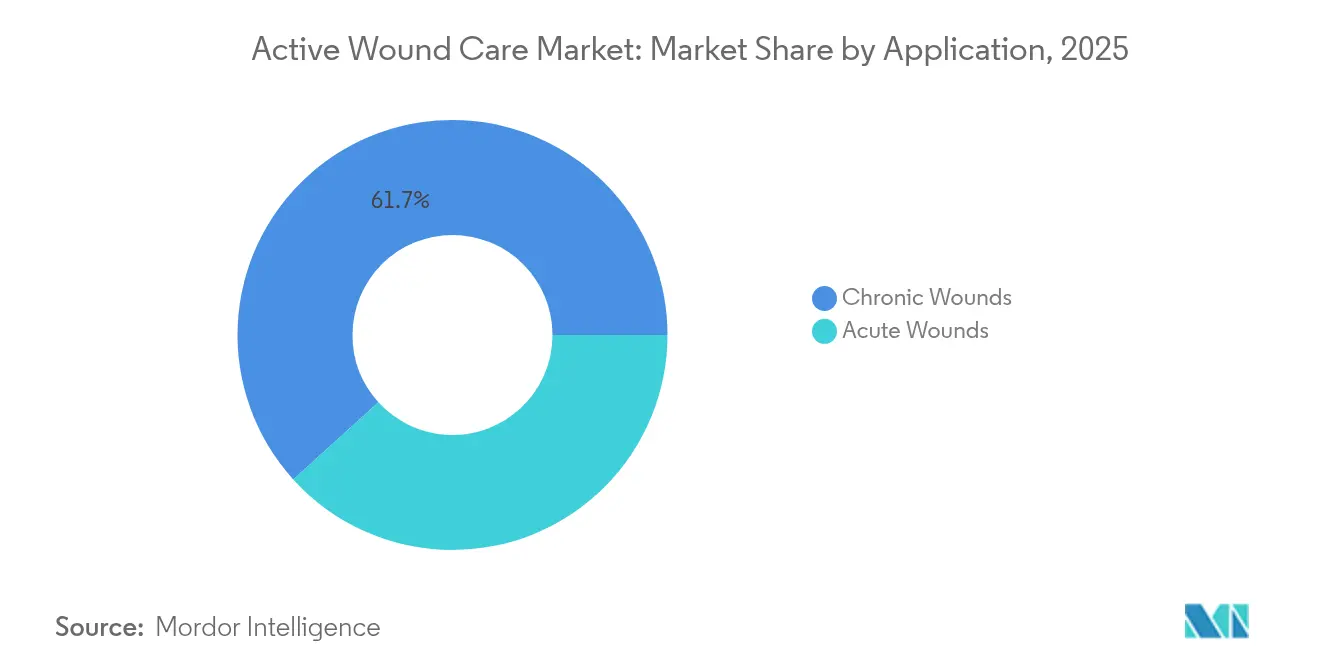

- 用途別では、慢性創傷が2025年のアクティブ創傷ケア市場規模の61.72%のシェアを占めましたが、急性創傷は2031年までCAGR 5.02%で増加する予測です。

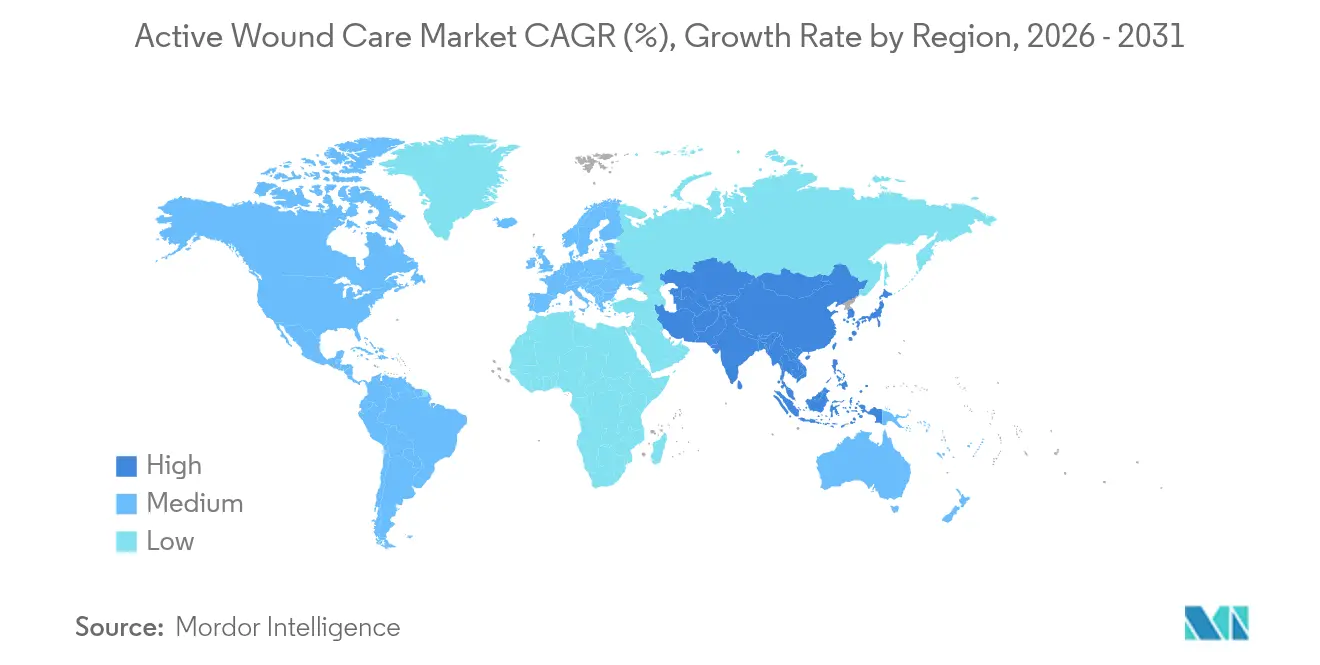

- 地域別では、北米が2025年に41.30%の収益シェアで首位を占め、アジア太平洋地域は2031年までCAGR 5.92%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

アクティブ創傷ケア市場のドライバー影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性創傷の罹患率上昇(糖尿病、肥満) | +1.2% | グローバル、北米およびアジア太平洋に集中 | 長期(4年以上) |

| 外科手術およびトラウマ処置の急増 | +0.8% | グローバル、先進市場でより高い影響 | 中期(2~4年) |

| バイオエンジニアリング代替物および成長因子における技術革新 | +1.0% | 北米・欧州がリード、アジア太平洋での採用 | 中期(2~4年) |

| 細胞・組織ベース製品の償還拡大 | +0.7% | 主に北米・欧州 | 短期(2年以内) |

| スマートセンサー内蔵アクティブドレッシングの採用 | +0.5% | 先進市場で先行、グローバルへ拡大 | 中期(2~4年) |

| 軍事・宇宙医学資金による再生医療の研究開発 | +0.3% | グローバルへの影響、北米を起点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性創傷の罹患率上昇(糖尿病、肥満)

世界的な糖尿病の流行は創傷ケアの需要パターンを根本的に再構築しており、糖尿病性足潰瘍は従来の治療法では効果的に対処できない年間130億USDの治療負担をもたらしています。中国全土での創傷センター整備の推進は、増加する複雑な潰瘍の症例を管理するために医療システムが能力を拡充している様子を示しています。代謝疾患と人口高齢化の交差点において、慢性創傷は2030年までアクティブ創傷ケア市場の主要な収益ドライバーであり続けることが確実です。

バイオエンジニアリング代替物および成長因子における技術革新

再発性栄養障害性表皮水疱症の病変において81%の閉鎖率を達成した遺伝子ベースの皮膚代替物であるゼバスキンの2024年FDA承認は、細胞リプログラミング技術の急速な臨床への応用を確認するものです。[2]出典:Abeona Therapeutics Inc.、「FDAが再発性栄養障害性表皮水疱症患者向けゼバスキン遺伝子治療を承認」、drugs.com 新興の3Dバイオプリンティングプロセスにより、血管化構造体を含む患者固有のグラフトが可能となり、グラフト統合不良という長年の障壁に対処しています。これらの進歩により、アクティブ創傷ケア市場は汎用品の供給から、個々の創傷微小環境に合わせた治療を可能にする精密かつ生物学的に活性なプラットフォームへと再定義されています。

外科手術およびトラウマ処置の急増

グローバルな外科手術件数は高齢化人口の増加と選択的処置の回復に伴い増加しています。数秒で止血できる新たに認可された止血剤は、民間のトラウマセンターおよび戦場医療の両方で生命救助上の優位性をもたらし、アクティブ療法の急性創傷適応を拡大しています。抗菌添加物と生体電気刺激を緊急用ドレッシングに統合することで、一つのデバイスが止血、感染制御、細胞増殖の誘発を一段階で行えるようになり、効率化を求める病院調達チームにとって魅力的な価値提案となっています。

細胞・組織ベース製品の償還拡大

米国メディケア・メディケイドサービスセンター(CMS)の2025年の支払いルール改定は、より幅広い細胞マトリックスへの適用を拡大し、在宅創傷管理の償還を認可することで、高付加価値療法へのアクセス障壁を低下させています。欧州の医療サービスも、検証可能な治癒アウトカムを報酬とするバンドルペイメントのパイロット事業を追随して実施しており、アジア太平洋の主要経済圏での政策採用に影響を与える前例となっています。実世界データとデジタルモニタリングで支払者を支援できるメーカーは、アクティブ創傷ケア市場において優先ベンダーの地位を確保することになります。

アクティブ創傷ケア市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興市場における高製品コストと不均一な償還 | -0.9% | 主に新興市場、先進市場への波及 | 中期(2~4年) |

| 厳格なバイオロジクス承認プロセス | -0.6% | グローバル、規制強度は地域により異なる | 長期(4年以上) |

| ヒト・動物由来ECMの調達におけるサプライチェーンの制約 | -0.4% | グローバル、バイオロジクス依存地域に集中 | 中期(2~4年) |

| 抗菌薬耐性の上昇によるバイオアクティブドレッシングへの影響 | -0.5% | グローバル、病院環境で加速 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興市場における高製品コストと不均一な償還

高度なマトリックスおよび成長因子製剤は、ガーゼよりも何倍も高い価格帯であり、公的医療制度が基本的なケアのみをカバーする地域への普及を妨げています。中国やインドでのローカライズされた製造拠点によりコストは低下しているものの、償還は臨床ガイドラインに遅れをとっており、患者は自己負担を余儀なくされています。コールドチェーン流通や専門的な適用技術者を含むインフラの制約が、第一層病院以外でのアクティブ製品の普及をさらに制限し、低・中所得経済圏におけるアクティブ創傷ケア市場の潜在力を抑制しています。

厳格なバイオロジクス承認プロセス

FDAによる抗菌ドレッシングのクラスIII格上げ提案は、市販前審査期間を延長し臨床エビデンスの要件を引き上げ、規模の小さいバイオテクノロジー参入企業に不均衡な負担をもたらしています。グローバルな品質システム改定の統一化により、複数の法域で事業を展開する企業の複雑性が増しています。したがって、アクティブ創傷ケア産業は二重の課題に直面しています。すなわち、市場投入スピードを維持しながら規制当局を満足させるだけの安全性と有効性を十分に実証することです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

アクティブ創傷ケア市場セグメント分析

製品別:

バイオマテリアルが基盤を維持しつつ代替物が加速バイオマテリアルは2025年の収益の44.86%を占め、創傷病因を問わず第一線の治療としての役割を確認しました。改良されたハイドロゲル、アルギン酸塩、フォームコンポジットは、競争力のある価格帯で水分バランスと滲出液制御を提供し、アクティブ創傷ケア市場における幅広い採用を確保しています。生物学的・バイオシンセティック・合成の皮膚代替物は、次世代マトリックスが生存可能な細胞と成長因子を統合するにつれて、CAGR 4.78%の予測でより速いペースで拡大しています。アクティブ創傷ケア市場の成長は、重症熱傷に対するネクソブリッドなどの承認によって推進されており、臨床的有効性が検証されています。

メーカーはフォームおよびハイドロコロイドドレッシングにマイクロセンサーとワイヤレスモジュールをますます組み込み、受動的な包帯をオンボード診断機能を備えたIoT対応治療器具へと変革しています。植物または魚由来コラーゲンから得られる合成ポリマーは、ヒト由来の細胞外マトリックスと同等の性能を提供し、供給上の制約と倫理的懸念を軽減しています。この製品の多様化はアクティブ創傷ケア市場において調達の混乱に対する回復力を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

病院が優位を保ちながら在宅ケアが提供形態を変革病院は2025年の売上の48.10%を生み出し、複雑な再建手術における手術室需要と製品の即時利用可能性を活用しました。しかし、支払者によるサービス提供場所の中立性への移行が、分散型モデルへの成長を方向転換させています。在宅医療は、AIを活用した創傷画像解析を取り込んだテレヘルスプラットフォームが非治癒経過を早期介入のためにフラグ立てするにつれ、CAGR 5.55%で成長する見通しです。在宅セグメントのアクティブ創傷ケア市場規模は、予防可能な再入院からのコスト回避を反映し、今後数年間で拡大する見込みです。

専門創傷クリニックは、急性期病院の高い運営費なしに高度な医療モダリティを提供することで戦略的なギャップを埋めています。ベンチャー支援の提供者は、カスタムスキャフォールドのためのポイントオブケア3Dプリンティングを統合し、高度な治療の外来環境への移行を強化しています。総じて、これらのケアモデルの進化は、価値ベースの支払い要件に従いながらアクティブ創傷ケア市場のアドレッサブルベースを拡大しています。

用途別:

急性の勢いにもかかわらず慢性創傷が収益をリード慢性創傷は、特に糖尿病性足潰瘍および褥瘡管理における長期にわたる治療サイクルと高い資材使用率により、2025年の売上の61.72%を獲得しました。しかし、急性セグメントのCAGR 5.02%は、トラウマ、熱傷、外科的環境におけるアクティブモダリティへの依存度の高まりを示しています。1分以内に創傷を閉鎖できる止血ゲルは輸血の必要性を低減し、根本的な治療への迅速な搬送を可能にし、救急部門での採用を促進する利点をもたらしています。

急性と慢性の適応症の区別は、リアルタイムモニタリングが非治癒の急性創傷をより早期に特定し慢性化への進行を防ぐにつれて曖昧になってきています。トラウマ関連の急性用途におけるアクティブ創傷ケア市場シェアは、国防セクターのイノベーションが民間の医療経路に浸透するにつれ、2031年までに2.7パーセントポイント上昇すると予測されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米アクティブ創傷ケア市場

北米は2025年に世界収益の41.30%を維持しており、これは有利な償還制度と、ファースト・イン・ヒューマン試験を主導する学術医療センターの密集したクラスターによるものです。メディケア・アドバンテージの継続的な拡大は、定量化可能な成果向上を示すデジタル治療ペアリングへの民間投資を加速させており、アクティブ創傷ケア市場における地域的リーダーシップを強化しています。

アジア太平洋アクティブ創傷ケア市場

アジア太平洋地域は、インフラ整備と慢性疾患管理プログラムへの政府支援に後押しされ、2031年までに5.92%のCAGRで最も高い成長軌道記録しています。バイオテック系スタートアップ向けイノベーション助成金への中国の継続的な配分が、急速なスキルおよびキャパシティの構築を支えています。インドおよびインドネシアでは、公的保険の拡充により糖尿病性潰瘍に対するバイオアクティブ代替品の償還が始まりつつあり、アクティブ創傷ケア市場における新たな患者層を開拓しています。

EMEAおよび南米アクティブ創傷ケア市場

欧州は、持続可能性を優先する厳格な医療機器規制によって形成された、安定しながらも機会に富んだ環境を呈しています。環境指令および病院のグリーン調達義務に後押しされ、生分解性ドレッシングおよび植物由来コラーゲンへの需要が拡大しています。中東・アフリカおよび南米は集合的なシェアは小さいものの、三次病院がOECDの創傷ケアプロトコルとの同等性を求める中、それぞれ湾岸協力会議(GCC)の一部加盟国およびブラジルにおいて二桁成長ゾーンへと移行しつつあります。

競争環境

アクティブ創傷ケア市場は中程度の集中度を示しており、多角化したデバイス大手—Smith+Nephew、Solventum、Mölnlycke Health Care—がニッチなバイオテクイノベーターを吸収し、再生医療プラットフォームと流通を掌握しています。OrganogenesisおよびMiMedxは羊膜・胎盤組織マトリックスに特化し、プレミアム平均販売価格を維持し、主要な保険会社に受け入れられた臨床データセットでシェアを守っています。より大規模な競合企業は、ヒトまたは動物由来の細胞外マトリックス供給を確保するために垂直統合を追求し、ボラティリティとコンプライアンスリスクを相殺しています。

競争戦略は、単一製品の優位性から診断・治療・モニタリングを組み合わせた統合エコシステムへとシフトしています。プラットフォームの提案には、自動治癒予測のためにpHおよび温度データを送信するセンサー内蔵ドレッシングが含まれています。新規参入者は数百万の創傷画像で訓練された機械学習モデルを活用して最適なドレッシングレジメンを推奨しており、この機能は価値ベース契約下の支払者に共鳴しています。

規制の複雑さは同時に参入障壁を高め、専門的なコンプライアンスチームを持つ既存企業に有利に働いています。FDAによる医療用ウジムシとヒルの監督を生物製剤評価研究センターに移管する決定は、創傷ケアにおける生物学的複雑性への高まる認識を強調しています。決定的な試験エビデンスを生成し、コールドチェーン物流を管理できる企業は優位性を強化することになり、アクティブ創傷ケア市場において持続的ながら動的な寡占構造が継続することが示唆されています。

アクティブ創傷ケア産業リーダー

Smith & Nephew plc

Solventum

Mölnlycke Health Care AB

Organogenesis Inc.

Integra LifeSciences Holdings Corp.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたアクティブ創傷ケア市場の企業

- Smiths Group

- Solventum

- Molnlycke Health Care

- Organogenesis

- Integra LifeSciences Holdings Corp.

- MiMedx Group Inc.

- Tissue Regenix

- Stryker

- ConvaTec Group plc

- Baxter

- Coloplast

- Johnson & Johnson

- Medtronic

- Axio Biosolutions

- Fibroheal Woundcare Pvt. Ltd.

- Human BioSciences

- BSN medical (Essity)

- Aroa Biosurgery Ltd.

- Regenesis Biomedical

- Gunze Limited

アクティブ創傷ケア市場における最近の業界動向

- 2025年1月:オハイオ州立大学ウェクスナー医療センターの外科医が、全層熱傷における血管新生を促進するコラーゲンベースの皮膚代替物コヒーリックスを展開。

- 2024年10月:BioLab Holdingsが、メディケアの下で償還可能となった羊膜組織マトリックス「トライメンブレンラップ」を展開。

- 2023年4月:ケレシスが、複雑な創傷向けにシリコーンコンタクト層と統合した魚皮グラフト「マリゲンシールド」を発売。

グローバルアクティブ創傷ケア市場レポートスコープ

レポートのスコープに従い、アクティブ創傷ケアには、損傷した組織や皮膚を除去し新しい組織の成長を加速させるために使用される創傷ドレッシング製品が含まれます。アクティブ創傷ケアは、健康な組織を取り囲む外傷的または感染した皮膚・組織を除去することで迅速な治癒を促進します。このような処置によって感染リスクが低減されます。処置が感染組織の除去を伴うため、副作用が生じる可能性も比較的低くなっています。

アクティブ創傷ケア市場は、製品、エンドユーザー、用途、地域別にセグメント化されています。製品別では、市場はバイオマテリアル、皮膚代替物、成長因子にセグメント化されています。エンドユーザー別では、市場は病院、クリニック、在宅医療にセグメント化されています。用途別では、市場は慢性創傷と急性創傷にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートは上記全セグメントの市場規模を金額ベース(USD)で提供しています。

セグメンテーションの概要

| バイオマテリアル | |

| 皮膚代替物 | 生物学的皮膚代替物 |

| 合成・バイオシンセティック皮膚代替物 | |

| 成長因子 |

| 病院 |

| 専門創傷クリニック |

| 在宅医療 |

| その他 |

| 慢性創傷 |

| 急性創傷 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | バイオマテリアル | |

| 皮膚代替物 | 生物学的皮膚代替物 | |

| 合成・バイオシンセティック皮膚代替物 | ||

| 成長因子 | ||

| エンドユーザー別 | 病院 | |

| 専門創傷クリニック | ||

| 在宅医療 | ||

| その他 | ||

| 用途別 | 慢性創傷 | |

| 急性創傷 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

アクティブ創傷ケア市場の現在の規模はいくらですか?

市場は2026年に31億5,000万USDと評価されています。

アクティブ創傷ケア市場の成長速度はどのくらいですか?

CAGR 4.38%で成長し、2031年までに39億1,000万USDに達すると予測されています。

どの地域が収益シェアでリードしていますか?

北米は、強固な償還体制と早期の技術採用により、グローバル売上の41.30%を占めています。

最も急速に拡大している製品カテゴリーはどれですか?

皮膚代替物は2031年までCAGR 4.78%で成長すると予測されています。

なぜ在宅医療が創傷管理で注目されているのですか?

テレヘルスとAI対応モニタリングが入院回数を削減し、2026年~2031年の在宅ケアのCAGR 5.55%を促進しています。

FDAの厳格化した規制は将来の製品発売にどのような影響を与えますか?

より高い臨床エビデン要件は承認期間を延長する可能性がありますが、品質基準を強化し、確固たる試験データと製造専門性を持つ企業を優遇することになります。

最終更新日: