スペイン創傷ケア管理デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

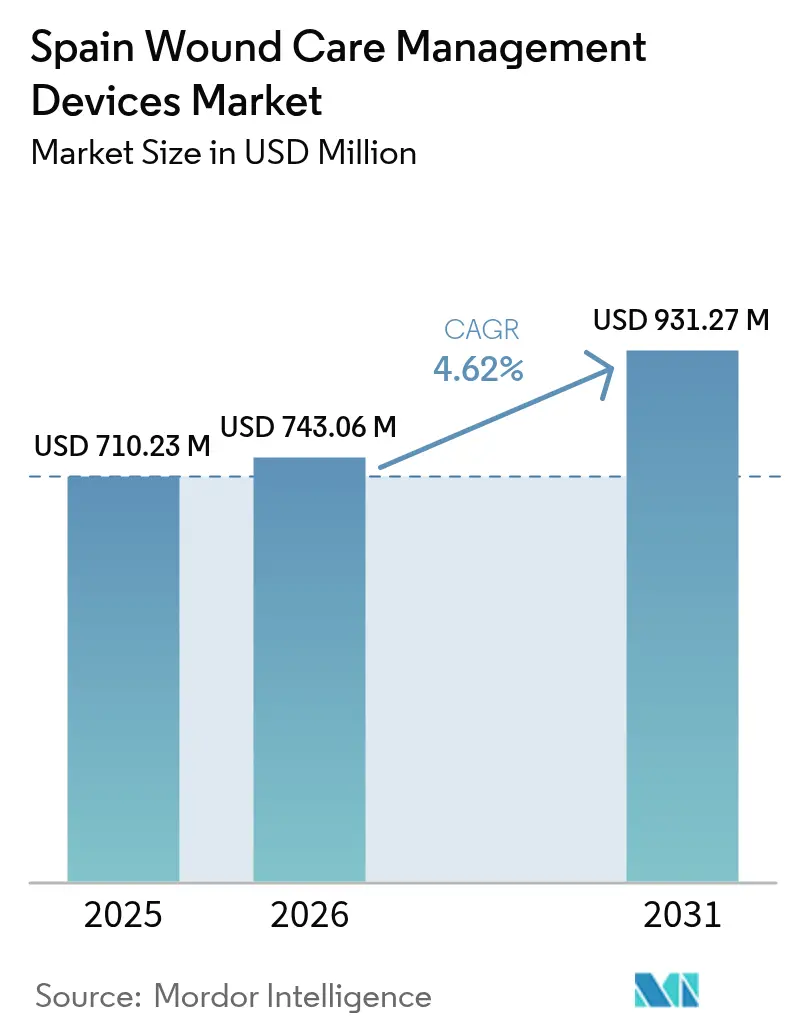

| 基準年の市場規模 (2025) | 710.23 百万米ドル |

| 市場規模 (2026) | 743.06 百万米ドル |

| 市場規模 (2031) | 931.27 百万米ドル |

| 成長率 (2026 - 2031) | 4.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペイン創傷ケア管理デバイス市場分析

スペイン創傷ケア管理デバイス市場規模は、2025年の7億1,023万米ドルから2026年には7億4,306万米ドルへと成長し、2026年から2031年にかけてCAGR 4.62%で2031年までに9億3,127万米ドルに達すると予測されています。2052年までに居住者の37.2%が65歳以上になると見込まれる平均寿命の上昇が、慢性創傷治療への需要を高めています。2型糖尿病の全国有病率14.7%(70歳以上では30.3%)が、糖尿病性足潰瘍に専門的なケアを必要とすることから、スペイン創傷ケア管理デバイス市場をさらに押し上げています。17の自治州にわたる分散型調達はコスト格差を生む一方、患者一人当たりのコスト削減を目的とした高度なドレッシングおよび陰圧創傷療法(NPWT)の採用を促進しています。慢性創傷が収益の60.34%を占める一方、急性創傷は外科手術の回復に伴い急速に成長しています [1]Miguel Ángel Díaz-Herrera、"一次医療における慢性創傷の経済的負担:コストと有病率に関するリアルワールドデータ分析、" ScienceDirect、sciencedirect.com。遠隔モニタリングおよびポータブルNPWTを含むテクノロジー活用型在宅ケアが、病院から地域医療への急速な移行を支えています。

主要レポートのポイント

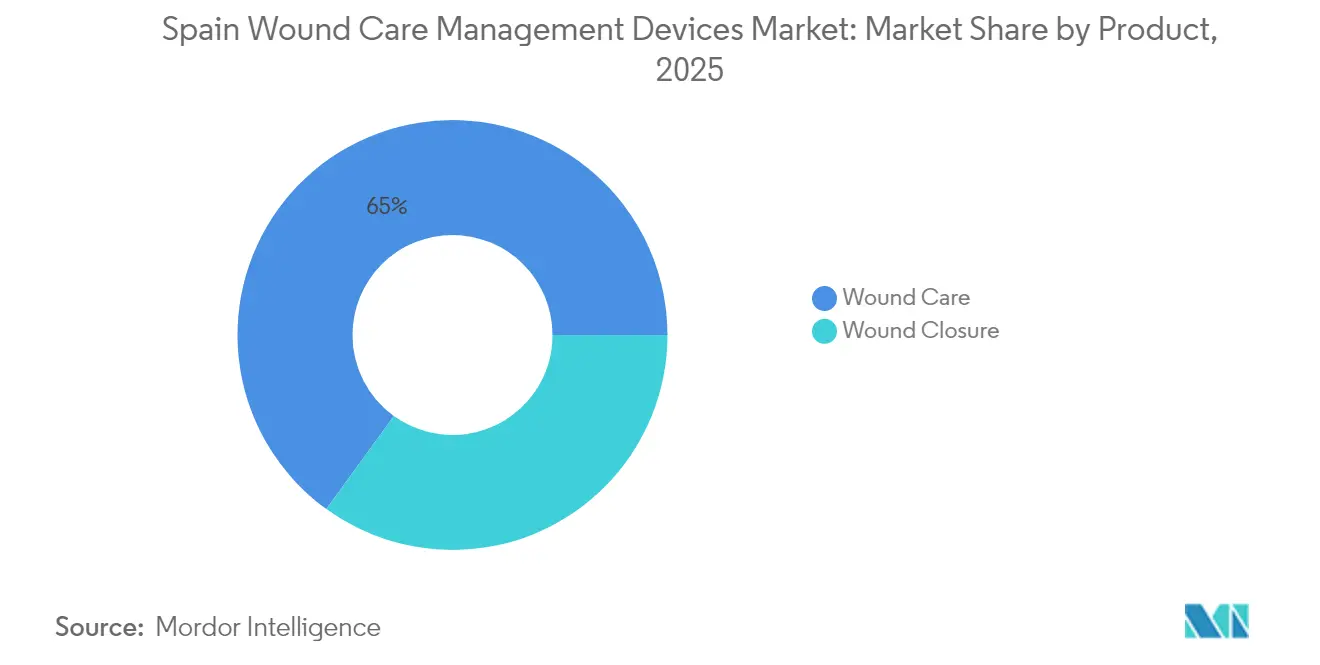

- 製品カテゴリー別では、創傷ケアデバイスが2025年のスペイン創傷ケア管理デバイス市場において65.02%の収益シェアをリードし、創傷閉鎖製品は2031年にかけて最も速い5.05%のCAGRを記録する見込みです。

- 創傷タイプ別では、慢性創傷が2025年のスペイン創傷ケア管理デバイス市場シェアの60.05%を占め、急性創傷は2031年にかけて最も高い5.14%のCAGR見通しを示しています。

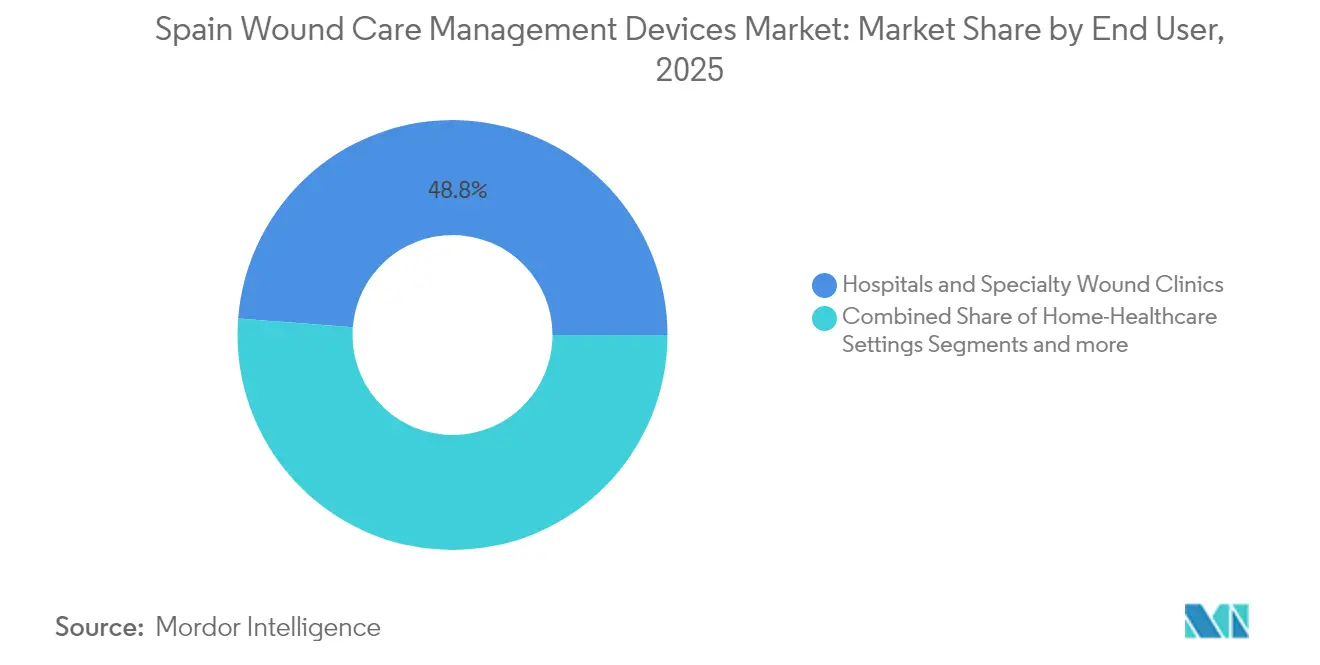

- エンドユーザー別では、病院および専門クリニックが2025年のスペイン創傷ケア管理デバイス市場規模の48.78%を占め、在宅医療は2026年から2031年にかけてCAGR 5.64%で拡大すると予測されています。

- 購入形態別では、機関調達が2025年に64.02%のシェアで優位を占め、小売・OTCチャネルは2031年にかけてCAGR 5.42%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スペイン創傷ケア管理デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 糖尿病性足潰瘍および褥瘡の有病率増加 | +1.2% | 全国、都市部でより高い | 長期(4年以上) |

| 選択的手術およびトラウマ手術件数の増加 | +0.8% | 主要都市圏 | 中期(2~4年) |

| 高齢化による慢性創傷発生率の上昇 | +1.5% | 農村地域 | 長期(4年以上) |

| 病院から在宅へのシフトおよび在宅NPWTの普及 | +0.9% | カタルーニャ州、マドリード州、アンダルシア州 | 中期(2~4年) |

| 地域の看護師主導型創傷ユニットによる再発率低減 | +0.4% | アンダルシア州、バレンシア州、カタルーニャ州 | 短期(2年以内) |

| 電子健康遠隔モニタリングプラットフォームによるフォローアップ受診の削減 | +0.6% | 全国規模のパイロットプログラム | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

糖尿病性足潰瘍および褥瘡の有病率増加

糖尿病性足潰瘍は現在、スペインの専門創傷ユニットにおける主要診断の90.5%を占め、入院が必要な感染症例では1件当たり200万3,000ユーロのコストを生じさせています [2]Roberto Da Ros、"第三次医療センターにおける感染糖尿病性足潰瘍が入院および医療費に与える負担、" MDPI、mdpi.com。入院費がその費用の88%を占め、治癒期間は外来ケアの136日に対して194日に延長されます。高度なサーモグラフィーAIは末梢神経障害の診断精度95%を達成し、潰瘍発生率を低下させる早期介入を促しています [3]Albert Siré Langa、"糖尿病性末梢神経障害および末梢動脈疾患の診断のためのAI駆動型高度サーモグラフィー分析、" MDPI、mdpi.com。保健当局は、高度なドレッシングおよびNPWTへの投資を、切断術や再入院を抑制するコスト削減戦略として位置づけています。

選択的手術およびトラウマ手術件数の増加

選択的手術は2024年から2025年にかけて回復し、術後閉鎖および感染予防デバイスへの需要を持続させています。ナバラ大学クリニックでは、陰圧閉鎖療法が41件の複雑症例において治癒時間と入院期間を短縮しました。ポリウレタンフォーム多層ドレッシングはドレッシング交換回数を47.1%、週次コストを58.7%削減しました。外科医は早期退院を可能にし、地域ベースのフォローアップを支援する使い捨てNPWTシステムをますます処方するようになっています。

高齢化による慢性創傷発生率の上昇

慢性疾患は高齢スペイン人の一次医療受診の80%を生み出しており、アンダルシア州での看護師向け体系的トレーニングにより、2年以内に慢性創傷の有病率が半減しました。褥瘡治療はすでに年間6億ユーロを消費していますが、プロトコルの違いにより米国や英国の水準を下回っています。人口動態の圧力が、潰瘍形成を予防するスマートマットレス、抗菌ドレッシング、センサー搭載包帯への需要を加速させています。

病院から在宅へのシフトおよび在宅NPWTの普及

ポータブルNPWTは入院システムと同等の閉鎖率を実現しながら、リソースの削減と早期退院により治癒創傷1件当たり4,155.98ユーロを節約します。カタルーニャ州、マドリード州、アンダルシア州は、地域看護師と専門医を結ぶ遠隔モニタリングパイロットを先導し、ケアの継続性を促進しています。予算上の制約が全国展開を遅らせていますが、電子処方箋の適用範囲の拡大が大規模な遠隔創傷監視のためのデジタル基盤を構築しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度なドレッシングに対する全国的な償還の限界 | -0.7% | 全国、地域によって異なる | 中期(2~4年) |

| NPWTおよびバイオエンジニアリンググラフトの患者一人当たりの高コスト | -0.5% | 予算制約のある地域 | 長期(4年以上) |

| 17の自治州にわたる断片化した調達 | -0.3% | 全国 | 短期(2年以内) |

| 一次医療における認定創傷ケア専門家の不足 | -0.4% | 農村地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高度なドレッシングに対する全国的な償還の限界

高度なデバイスはスペイン医薬品・医療機器庁(AEMPS)を通じたCEマーキングが必要ですが、資金調達の決定は各地域に委ねられており、カバレッジのパッチワーク状態を生み出しています。メーカーは複数の処方集を交渉しなければならず、医療技術評価によって費用対効果が証明されている場合でも市場投入までの時間が遅延しています。

NPWTおよびバイオエンジニアリンググラフトの患者一人当たりの高コスト

NPWTの設備投資は予算の厳しい病院を躊躇させますが、臨床データは一度採用されれば総ケアコストが低下することを確認しています。スペインのエンジニアは同等の成果をもたらす低コスト真空システムを試作していますが、年間支出よりもライフタイムセービングスに焦点を当てる管理者の間では高い初期コストの認識が依然として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:創傷ケアの優位性がイノベーションを牽引

高度な創傷ケアソリューションは2025年のスペイン創傷ケア管理デバイス市場の65.02%を占め、週次治療費を58.6%削減した抗菌フォームドレッシングが牽引しました。創傷閉鎖製品のスペイン創傷ケア管理デバイス市場規模はCAGR 5.05%で成長しており、感染リスクを低下させ外来患者の回転を速める組織接着剤への需要が原動力となっています。Smith+Nephewは、レッドドット賞を受賞したRENASYS EDGE NPWTプラットフォームの発売後、地域の高度創傷ユニットにおいて12.2%の売上成長を記録し、ブランドの勢いを強化しました。

縫合糸は閉鎖デバイスにおいて依然として優位を占めていますが、成長因子を含むスマートシーラントが手術室に参入しています。バイオエンジニアリング局所製剤は抗菌コントロールのニッチな需要を取り込み続け、酵素的デブリードメントゲルは糖尿病ケアパスウェイで注目を集めています。新興のモノのインターネット対応ドレッシングは温度と滲出液データを送信し、臨床医が不必要なドレッシング交換なしに感染の発症を予測して治療を調整できるようにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

創傷タイプ別:急性創傷の成長にもかかわらず慢性創傷がリード

慢性創傷は2025年のスペイン創傷ケア管理デバイス市場シェアの60.05%を占め、高齢化社会において糖尿病性足、静脈性下肢、褥瘡が蔓延しています。急性創傷のスペイン創傷ケア管理デバイス市場規模は、外科手術の回復とトラウマ発生率を反映して2031年にかけてCAGR 5.14%で成長すると予測されています。

糖尿病性足潰瘍は最大の慢性セグメントを占め、14.7%の糖尿病有病率と相関しています。褥瘡は重大なリソース負担をもたらしますが、高度実践看護師が主導する場合、体系的な予防プログラムにより有病率が50%低下することが実証されています。急性外科創傷は、閉鎖時間を短縮する予防的NPWTおよび抗菌ハイドロファイバードレッシングの恩恵を受けています。

エンドユーザー別:在宅医療が成長ドライバーとして台頭

病院および専門クリニックは2025年の収益の48.78%を占め、複雑な創傷治療における役割を裏付けています。しかし、在宅ケア設定はポータブルNPWTおよび遠隔診療ソリューションの成熟に伴い、CAGR 5.64%で拡大する見込みです。在宅訪問に対する柔軟な償還と高齢者の在宅回復への選好がこの成長を支えています。

長期ケア施設は、スペインの施設入居高齢者人口の増加を背景に安定した需要を維持しています。地域薬局は、臨床看護師の指導を経た高度なドレッシングを在庫することでアクセスを拡大し、不必要な救急受診を制限しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

購入形態別:小売の成長が機関優位に挑戦

機関入札は2025年の売上の64.02%を占めましたが、患者のセルフケアおよびダイレクト・トゥ・コンシューマーチャネルはCAGR 5.42%で拡大しています。消費者は慢性創傷の治療において利便性とプライバシーを重視し、薬剤師アドバイスツールと統合された電子商取引サイトを利用しています。

アンダルシア州のドレッシングフレームワークなどの地域バリューベース調達パイロットは、評価基準を単価から総ケアコストへとシフトさせ、実証済みの成果節約を持つプレミアム技術を優遇しています。

地理的分析

スペインの分権化モデルは、スペイン創傷ケア管理デバイス市場内の調達および採用パターンを形成しています。カタルーニャ州、マドリード州、アンダルシア州は、より大きな予算、大学病院、および高い患者数を背景に購入をリードしています。これらの地域は全国42の専門創傷ユニットの大部分を擁しており、そのうち35.7%が病院ベース、40.5%が医療センターに位置し、農村地域は創傷管理を一次医療看護師に依存しています。

バスク州などの北部地域は、欧州イノベーションネットワークを活用してAI対応サーモグラフィースクリーニングおよび遠隔モニタリングソリューションのパイロットを実施しています。早期採用者は予測分析により受診回数の減少と再発率の低下を報告しています。地中海沿岸の州は、人口の高齢化とライフスタイル要因により慢性潰瘍の最も高い負担に直面しています。バレンシア州のラ・フェ大学病院は、小児および成人コホートにわたる陰圧療法の使用により改善された成果を記録し、近隣地域への技術移転の可能性を示しました。

慢性創傷有病率を半減させたとされるアンダルシア州の高度実践看護モデルは、エストレマドゥーラ州およびカスティーリャ=ラ・マンチャ州で複製されています。進歩にもかかわらず、農村自治体は依然として専門家不足に悩まされており、一次医療チームが展開できる直感的で低メンテナンスのデバイスへの需要を浮き彫りにしています。地域固有の償還の違いにより、サプライヤーは入札を調整する必要がありますが、電子医療記録の全国的な採用がデータの調和を促進し、より広範な遠隔創傷プログラムを支援しています。

規制環境

創傷被覆材、NPWTシステム、閉創製品を含む、スペインで販売される医療機器は、EU医療機器規則(EU)2017/745(MDR)の下で運用され、国内での実施と監督はRoyal Decree 192/2023を基盤としている。スペイン医薬品・医療機器庁(AEMPS)は、スペイン市場への機器上市に関連する市場監視、安全性監視、および国内要件の所轄当局を務めている。

2026年には、より正式化されたデジタル優先の登録に関するコンプライアンス要件が厳格化された。EUDAMEDモジュールの義務的使用は2026年5月28日に発効し、AEMPSは機器およびIVD登録を一元化するため、国内登録プラットフォームであるRECOPSを2026年6月15日に稼働させた。スペインに供給するメーカー、輸入業者、販売業者にとって、これらの措置は機器および経済事業者データを最新の状態に保つ必要性を高めている。データの不備は、17の自治州にわたる商業化を妨げ、入札スケジュールに影響を及ぼしかねないためである。

競合環境

スペイン創傷ケア管理デバイス市場は、処方集への掲載をめぐって大手多国籍企業と機動力のある国内イノベーターが競合する中程度の集中度を示しています。Smith+NephewのRENASYS EDGEの発売は、使いやすい操作性と遠隔圧力モニタリングを提供することでその地位を強化しました。

MölnlyckeのMepilex Border Flexのスペインでの研究は、ドレッシング交換回数の削減とコスト削減を確認し、入札競争力を強化しました。Coloplastはストーマおよび排泄ケアチームとの緊密な連携を活用し、病院および地域医療環境で創傷ドレッシングをクロスセルしています。HistocellやGenia BioPharmaなどの国内バイオテクノロジー企業は、地域の臨床的嗜好に合わせた再生グラフトをターゲットにしています。これらの中小企業は大学病院と提携して有効性を検証し、地域採用を加速させています。

デジタルヘルス統合は現在、主要な差別化要因となっています。創傷写真、測定アルゴリズム、臨床医ダッシュボードを組み合わせたプラットフォームはリアルタイムのインサイトを提供し、ベンダーが成果ベースの価値を実証するのを支援しています。調達機関はますます総コスト削減の証拠を要求しており、メーカーがトレーニングモジュール、データ分析、サプライチェーンサービスを共同開発するアライアンスを引き起こしています。商業目標をコスト抑制および臨床成果と一致させることができる企業は、断片化しながらもパフォーマンス重視の環境において戦略的優位性を獲得しています。

スペイン創傷ケア管理デバイス産業リーダー

Medtronic PLC

Smith & Nephew

ConvaTec Group PLC

Coloplast A/S

Solventum

- *免責事項:主要選手の並び順不同

市場機会と将来展望

断片化した調達と地域ごとに不均一な資金配分は、先進的な創傷ケア製品と、特に地域医療の経路を通じて導入の摩擦を減らすサービス層を組み合わせるサプライヤーに空白地帯を生み出している。携帯型NPWTとテクノロジーを活用した在宅ケアは、市場で説明されている病院から在宅へのシフトと合致しており、カタルーニャ、マドリード、アンダルシアでの遠隔モニタリングの試験導入は、ベンダーがトレーニングと遠隔フォローアップも支援すれば、フォローアップ受診を減らす機器を普及させる実用的な経路となる。AEMPSのプロセス(EUDAMEDおよび新しいRECOPSワークフローを含む)に対するエビデンス提出とレジストリ対応を標準化するベンダーは、多地域展開をしばしば遅らせる行政上の遅延を削減できる。

最近の企業活動もまた、先進的な被覆材と流通網に関する供給および市場参入機会を示している。2026年5月、Saesco MedicalはSanguessa S.A.とTramedic S.A.の自律事業部門を買収し、スペインでの事業統合のために300万ユーロを超える初期投資を約束した。これは、病院および施設向けチャネルにおける現地商業カバレッジ強化への継続的な関心を示している。製造面では、Molnlycke Health Careが2026年6月、Mikkeli(フィンランド)とOldham(英国)の製造拠点にわたり合計約4,000万ユーロの投資を発表し、創傷ケアの生産能力拡大とサプライチェーンの強靭性向上を図った。これは、入札の継続性と納期厳守が採用リストの位置付けに影響するスペインのような市場において、先進的な創傷ケア製品のより安定した供給を支えるものである。

最近の業界動向

- 2026年5月:Saesco Medicalは、Sanguessa S.A.とTramedic S.A.の自律事業部門を買収し、スペインでの医療機器事業の統合と推進のために300万ユーロを超える初期投資を表明した。この買収は、サプライヤーのサービスレベルと継続性が創傷ケアの入札結果を左右し得る施設調達において、現地のカバレッジと物流を強化するものである。

- 2025年6月:Smith & Nephewは、外科トレーニングとデジタルラボ機能を拡大するため、バルセロナ(エスプルグス・デ・リョブレガット)に2,000平方メートルのメドテック施設兼コンピテンスセンターを開設した。この拠点は、スペインの医療チームとのより緊密な連携を通じて、先進的な創傷管理ソリューションの普及を支える現地の臨床教育とテクノロジー展開のインフラを強化するものである。

- 2024年4月:GradiantとIIS Galicia Surは、包括的な慢性創傷ケアモデルに焦点を当てた欧州コンソーシアム、ICAREWOUNDSを立ち上げた。この協力は、病院および地域医療の現場全体で先進的な被覆材や機器の採用を加速し得る標準化された経路とエビデンス生成を支援するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場はスペインで創傷管理に使用される機器ベースの製品、すなわち急性および慢性の皮膚損傷を洗浄、保護、閉鎖、または治癒を助ける、医療チャネルを通じて調達される製品を対象とする。

対象範囲の除外事項:市販の消毒クリームおよび純粋に診断用の画像診断機器は、市場価値に含まれない。

セグメンテーション概要

- 製品別

- 創傷ケア

- ドレッシング

- 従来のガーゼ・テープドレッシング

- 高度なドレッシング

- 創傷ケアデバイス

- 陰圧創傷療法(NPWT)

- 酸素・高圧酸素システム

- 電気刺激デバイス

- その他の創傷ケアデバイス

- その他の創傷ケア製品

- ドレッシング

- 創傷閉鎖

- 縫合糸

- 外科用ステープラー

- 組織接着剤、ストリップ、シーラント・グルー

- 創傷ケア

- 創傷タイプ別

- 慢性創傷

- 糖尿病性足潰瘍

- 褥瘡

- 静脈性下肢潰瘍

- その他の慢性創傷

- 急性創傷

- 外科的・外傷性創傷

- 熱傷

- その他の急性創傷

- 慢性創傷

- エンドユーザー別

- 病院および専門創傷クリニック

- 長期ケア施設

- 在宅医療設定

- 購入形態別

- 機関調達

- 小売・OTCチャネル

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、事実基盤を構築し、前提条件がスペインで観察される内容と一致していることを確認するために使用された。我々は、スペインの医療システムの公表資料や調達通知、Eurostatの保健・人口統計表、OECDの保健統計、世界保健機関の健康指標、査読付き学術誌に掲載された臨床ガイダンスや論文といった公的・公式な情報源に依拠した。

また、スペインでどのような製品が普及しているか、ポートフォリオがどのように変化しているか、価格がどのように動いているかを把握するため、企業の年次報告書、製品資料、投資家向けプレゼンテーション、信頼できる業界紙も検討した。一部のテーマについては、市場モデリングを代替するのではなく主に時系列や製品動向を検証する目的で、企業財務やニュース報道の有料購読、および特許データベースを参照した。上記に挙げた情報源はあくまで例示であり、データ収集、数値の相互確認、未解決の疑問点の明確化のために、追加の公開情報源も使用された。

一次インタビューおよび調査

一次調査は、病院、外来診療、および該当する場合の在宅ケア全体にわたる、スペイン特有の需要動向と価格ロジックを検証するために使用された。メーカー、販売業者、臨床関係者、調達担当者など多様な回答者と対話し、デスクリサーチのギャップを埋め、複数の視点から前提条件を検証できるようにした。

一次調査フィールドワーク回答者の内訳

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):12% | |

| ミドルティア:48% | 機能・部門リーダー:35% | |

| 小規模プレーヤー:21% | マネージャー:53% |

市場規模算定と予測

規模算定は、スペインの医療システムの利用動向と治療対象患者プールを機器需要に変換し、チャネル間の対話から得られた実際の価格水準を用いて金額換算するトップダウン方式から開始した。合計値の現実性を保つため、サンプル抽出したサプライヤーの収益内訳、ケア現場ごとの製品構成パターン、主要カテゴリーの平均販売価格(ASP)×数量の概算といった選択的なボトムアップ検証によって出力を裏付けた。

モデルへの入力には、糖尿病と高齢化に関連する推定慢性創傷負担、急性創傷の量を左右する外科手術活動、日常のプロトコルにおける先進的被覆材やNPWTの普及率、創傷タイプ別の被覆材の一般的な交換頻度、スペインの自治州ごとの調達行動の違いが含まれた。小規模なサブカテゴリーについてデータが乏しい場合は、臨床使用の慣行やインタビューから得た検証済みのシェア配分といった代理指標を用いてギャップを埋めた。

予測にあたっては、データの過剰適合を避けつつ、先進的治療法の普及速度の変化、入札下での価格変動、在宅ケアへのシフトを反映できるよう、シナリオ分析を用いた。前提条件は一次回答者とともにレビューされ、明確な要因に結びつけられる変化のみが最終予測に反映された。

データ検証と更新サイクル

検証は、モデルの出力を独立した指標と比較する段階的な確認によって行われ、大きな乖離があれば再検討の対象としてフラグを立てた。調達サイクルと整合しない価格の急上昇や、手技動向と一致しない数量変動など、何か不自然な点が見られた場合は、前提条件を再検討し、必要に応じて一次情報提供者に再度確認を求めた。

最終承認前に、対象範囲、計算、論理の一貫性と追跡可能性を確保するため、複数のアナリスト間でレビューが行われる。本レポートは毎年更新され、重要な出来事が発生した場合には中間的な更新も行われ、その後、クライアントが最新の見解を受け取れるよう納品前の最終レビューが実施される。

Mordor Intelligenceのスペイン創傷ケア管理機器市場推定値と他の公表推定値との比較

スペインの創傷ケア機器の公表市場価値は、テーマが同じように聞こえても、製品リスト、対象とするケア現場、価格を売上高に換算する方法が必ずしも一致しないため、ばらつきが生じることがある。基準年の選択と更新のタイミングの違いも、特に入札主導の価格が変動する場合に、差異を生む要因となり得る。

主な差異は、何を機器市場としてカウントするかに起因する。Mordor Intelligenceは、先進的被覆材、NPWTキット、閉創ステープル、縫合糸、組織用接着剤、止血剤、低頻度治療装置を含める一方、市販クリームや非治療用画像診断は除外しているが、一部の推定値ではこれらをより広範な創傷ケア価値に含めている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 710.23 M (2025) | |

| 業界出版社A | USD 49.50 M (2025) | 選択された創傷ケア製品を中心とするより狭い製品範囲を用いており、閉創、止血剤、治療システムといった大きな機器収益プールを除外している可能性があり、同年で比較すると合計を過小評価することになる。 |

| データブック出版社B | USD 373.80 M (2024) | 慢性創傷ケアのみに焦点を当て、異なる年を基準としているため、急性創傷および外科的創傷の量や病院調達の全体像が合計に十分反映されていない。 |

この表は、対象範囲の選択がばらつきの大部分を説明し、数値を引用する際に用いられる年がその残りを説明していることを示している。製品リストを医療チャネルを通じて調達されるものに限定し、合計値を使用状況および価格指標と照合することで、最終値は透明性と再現性を維持している。

レポートで回答された主要な質問

スペイン創傷ケア管理デバイス市場の現在の価値はいくらですか?

市場は2026年に7億4,306万米ドルと評価されており、2031年までに9億3,127万米ドルに達すると予測され、CAGR 4.62%の見通しを反映しています。

スペイン創傷ケア管理デバイス市場をリードする製品カテゴリーはどれですか?

抗菌フォームドレッシングおよびNPWTシステムを含む高度な創傷ケアデバイスが2025年に65.02%のシェアを占めました。

在宅ケア設定が病院よりも速く成長しているのはなぜですか?

ポータブルNPWTおよび遠隔モニタリングプラットフォームにより、在宅での安全な創傷管理が可能となり、同等の臨床成果を提供しながらコストを削減し、病院の収容能力を解放しています。

スペインの分権化された医療システムはデバイス調達にどのような影響を与えますか?

17の自治州それぞれが独自の入札および償還リストを管理しており、サプライヤーは多様な基準とスケジュールに対応することを余儀なくされています。

最も高い収益をもたらす創傷タイプはどれですか?

慢性創傷、特に糖尿病性足潰瘍と褥瘡は、高齢化人口と高い糖尿病有病率により2025年の収益の60.05%を占めました。

高度なドレッシングの採用を制限する主な障壁は何ですか?

地域の償還格差と、NPWTおよびバイオエンジニアリンググラフトの高い初期コストに対する認識が、長期的な節約の証拠にもかかわらず市場浸透を遅らせています。

最終更新日: