カナダ創傷ケア管理デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

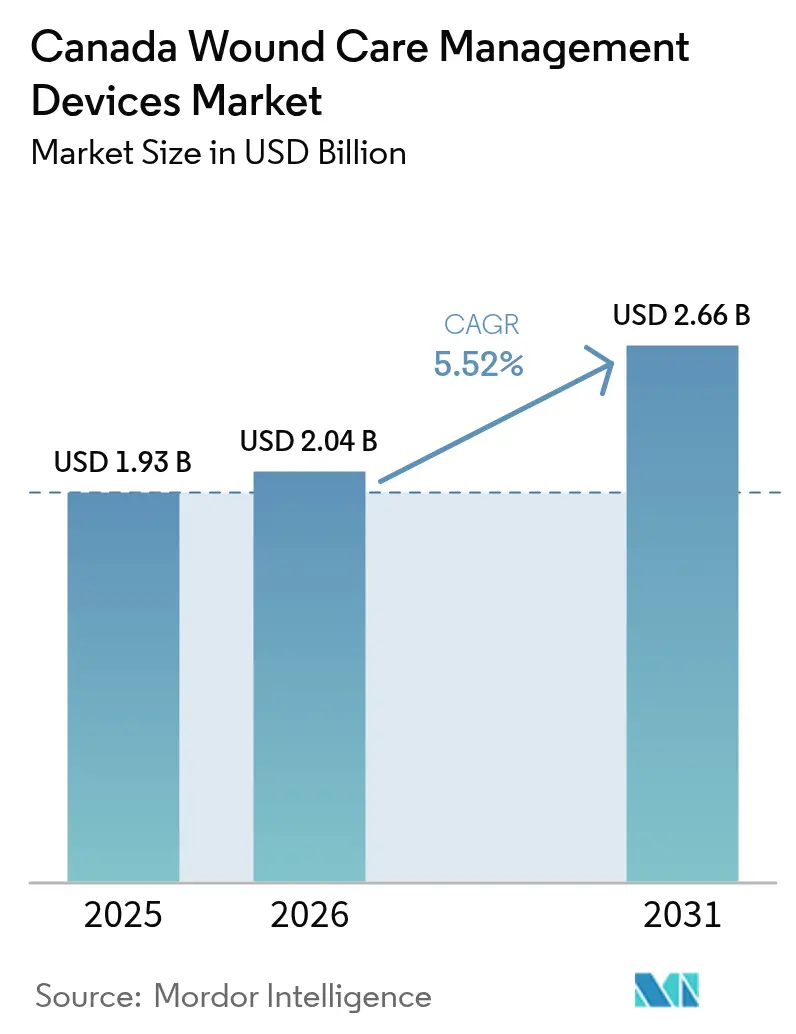

| 基準年の市場規模 (2025) | 1.93 十億米ドル |

| 市場規模 (2026) | 2.04 十億米ドル |

| 市場規模 (2031) | 2.66 十億米ドル |

| 成長率 (2026 - 2031) | 5.52% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ創傷ケア管理デバイス市場分析

カナダ創傷ケア管理デバイス市場規模は、2025年の19億3,000万米ドルから2026年には20億4,000万米ドルへと成長し、2026年から2031年にかけてCAGR 5.52%で2031年までに26億6,000万米ドルに達すると予測されています。人口の高齢化、州の償還制度の拡充、デジタル化の普及により、カナダ創傷ケア管理デバイス市場は予測期間を通じて着実な成長が見込まれます。測定可能な成果を評価する調達改革と、州レベルでの強力な遠隔医療投資が相まって、陰圧創傷療法システム、先進的な抗菌ドレッシング、接続型モニタリングプラットフォームへの初期需要を増幅させています。多国籍サプライヤーは規模の優位性を維持していますが、製品差別化はますます使いやすさ、携帯性、および多様な州の処方集を満たす臨床成果エビデンスに依存するようになっています。ヘルスカナダによるデバイス認可の近代化後も政策環境は支持的ですが、一部の消毒剤に対する有毒物質指定は規制上の監視強化とコンプライアンスコストの上昇を示しています。全体として、市場の拡大は、臨床的有効性と州の予算管理を一致させる償還、技術、ケアの質指標の収束によって推進されています。

主要レポートのポイント

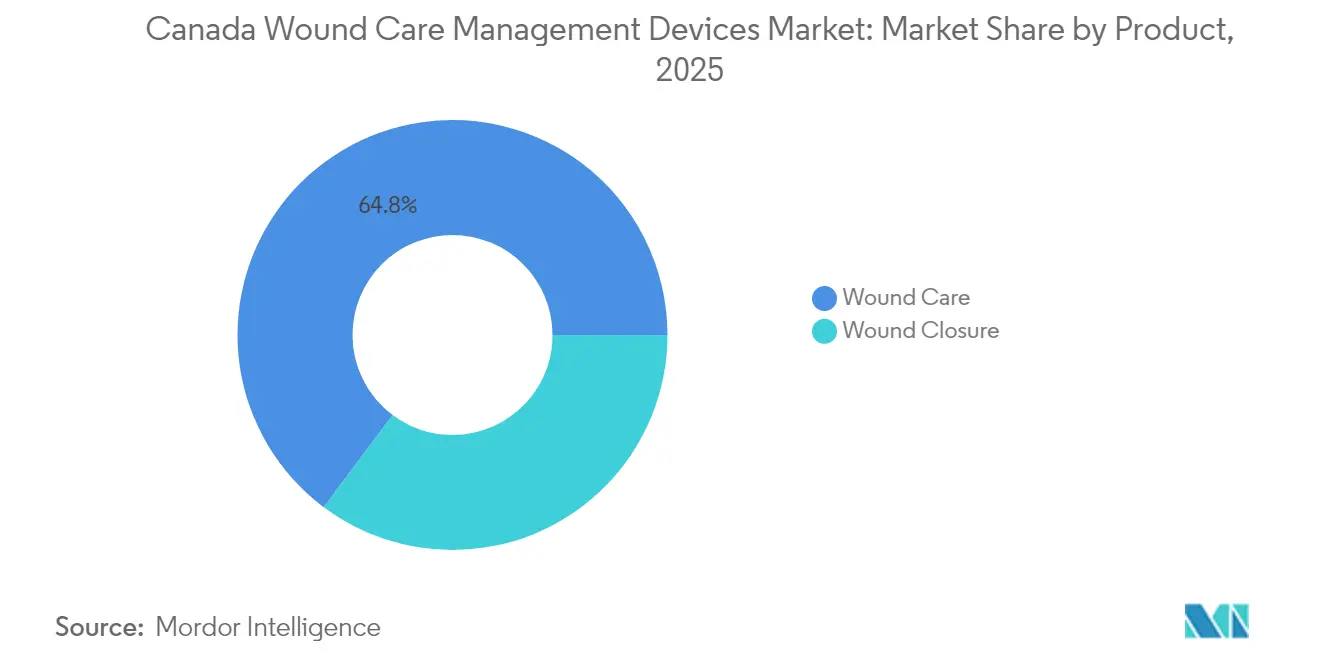

- 製品カテゴリー別では、創傷ケアが2025年のカナダ創傷ケア管理デバイス市場シェアの64.78%を占め、創傷閉鎖は2031年にかけてCAGR 5.74%が見込まれます。

- 創傷タイプ別では、慢性創傷が2025年のシェアの67.95%を占め、急性創傷は2031年にかけてCAGR 6.03%で成長すると予測されます。

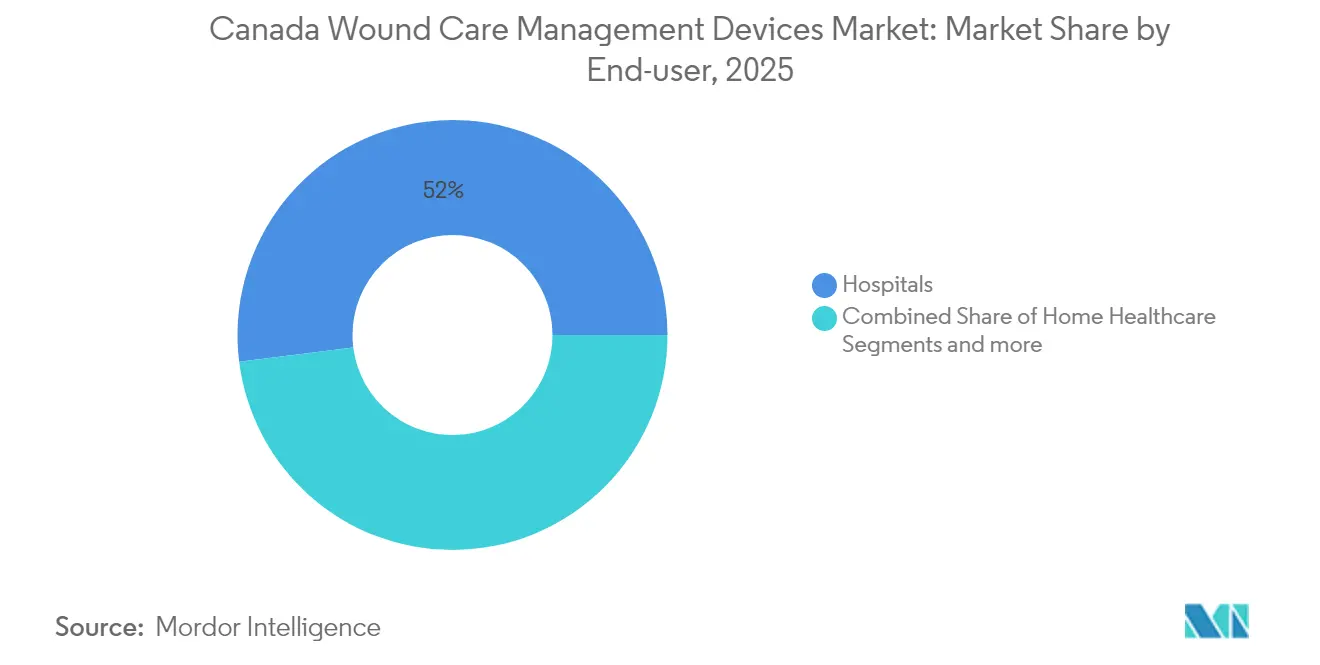

- エンドユーザー別では、病院が2025年のカナダ創傷ケア管理デバイス市場規模の51.98%をリードし、在宅医療施設は2031年にかけてCAGR 6.27%を記録する見込みです。

- ケア環境別では、入院環境が2025年のカナダ創傷ケア管理デバイス市場規模の56.35%を占め、地域・外来施設は2031年にかけてCAGR 6.18%で拡大すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダ創傷ケア管理デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 創傷ケア管理デバイスに対する州の償還制度の拡充 | +1.2% | 全国規模、オンタリオ州・ブリティッシュコロンビア州での早期成長 | 中期(2~4年) |

| 国内における遠隔創傷ソリューションの利用可能性 | +0.8% | 全国規模、農村・遠隔地域に集中 | 短期(2年以内) |

| 先進ドレッシングの病院採用を促進する全国品質指標 | +0.7% | 全国規模、病院中心の導入 | 中期(2~4年) |

| 抗菌ドレッシング審査の迅速化経路 | +0.5% | 全国規模、規制枠組みの強化 | 短期(2年以内) |

| 携帯型療法を支援する公的資金による在宅ケア予算の成長 | +0.9% | 州ごとに差異あり、オンタリオ州・ケベック州で最も強い | 長期(4年以上) |

| 慢性創傷および急性創傷の有病率の増加 | +1.1% | 全国規模、人口動態主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

創傷ケア管理デバイスに対する州の償還制度の拡充

州の処方集の改訂により、支払い基準が製品コストから実証可能な成果へと移行し、市場アクセスが変革されています。オンタリオ州の2024年から2025年の事業計画では、在宅ケアプログラムを通じて提供される先進ドレッシングへの新規資金が明示的に充当されています。バリューベースの入札では、サプライヤーに治癒時間データ、再入院削減、および医療経済モデルの提示が求められるようになり、強固な臨床資料を持つ企業が明確な優位性を持ちます。陰圧創傷療法システム、糖尿病性足潰瘍向け皮膚代替物、銀含浸ドレッシングは複数の州で優先品目リストに移行し、購買サイクルを加速させています。医薬品コスト管理担当者も、非反応患者の総支出を削減する成果連動型契約を活用しており、これにより製品有効性をめぐる競争が激化しています。特に先住民族や遠隔地コミュニティにおける集団レベルの影響を実証できるベンダーは、より広範な採用と長期契約を確保できます。したがって、償還の軌跡は即時の販売量増加を促進するだけでなく、明確な臨床的便益エンドポイントを持つ製品に向けた研究開発の優先事項も形成します。

国内における遠隔創傷ソリューションの利用可能性

パンデミック関連の制限後、遠隔医療の採用が急増し、オンタリオ州の遠隔創傷パイロットプログラムでは患者満足度89%と、救急外来受診の減少による患者1人当たり年間5,800カナダドルの節約が報告されました。カナダデジタルスーパークラスターを通じて提供される連邦補助金により、これらのパイロットプログラムがブリティッシュコロンビア州およびプレーリー諸州に拡大され、遠隔ケアプロトコルが標準化されています。ポータブルカメラ、AI対応評価ソフトウェア、TytoHomeなどのヘルスカナダ認可周辺機器により、臨床医は対面診察なしに創傷ステージの分類、ドレッシングの処方、陰圧療法の開始が可能になっています[1]カナダ医薬品・医療技術評価機構、「プライマリケアおよび専門ケアにおける遠隔診察・診断を支援する接続型デバイス」、cda-amc.ca。これらのツールは、専門クリニックが少ない北部および先住民族コミュニティのアクセス格差に直接対応しています。保険会社および州の支払者はバーチャルフォローアップの償還を拡大しており、病院の専門知識と在宅サービス提供を融合したハイブリッドケアモデルへの移行を加速させています。製造業者にとって、デバイスの接続性とソフトウェア統合インターフェースは入札の必須要件となり、サブスクリプション型サービスモデルへの扉を開いています。その結果、遠隔創傷インフラはデバイス利用率を高め、ケアサイクルを短縮し、将来のAI主導ケアパスウェイを支えるデータリッチなプラットフォームを向上させています。

先進ドレッシングの病院採用を促進する全国品質指標

Wounds Canadaの2025年エビデンスベースプロトコルが病院の品質ダッシュボードに組み込まれ、創傷治癒速度、感染率、在院日数指標が経営幹部の報酬指標に転換されました[2]Wounds Canada、「皮膚の健康と創傷管理:ベストプラクティス推奨事項2025」、woundscanada.ca。病院はこれらのベンチマークで高評価を得る水分バランス型および抗菌ドレッシングへのアップグレードで対応しており、グループ購買契約には成果保証が組み込まれるようになっています。次亜塩素酸洗浄剤、超酸化溶液クレンザー、銀アルギン酸ドレッシングはそのため採用曲線が加速しています[3]Wounds Canada、「褥瘡と次亜塩素酸(pHA)ベースクレンザーの使用:科学的根拠と最大効果を得るための最善の活用方法とは?」、woundscanada.ca。並行する認定機関がこれらの指標への遵守を監査し、遅れている施設の評判リスクを高めています。製品と看護師向け教育モジュールの両方を提供できるサプライヤーはアフターセールスの忠誠心を確保しており、トレーニングコンプライアンスが品質審査の項目となっています。時間の経過とともに、病院ネットワークはベンチマークデータを共有し、継続的なデバイスイノベーションを促進する全国的なフィードバックループを生み出しています。その結果、品質指標の動きは先進ドレッシングの需要を固定化しながら、実世界のパフォーマンスが公表されているものに絞り込む役割も果たしています。

慢性創傷および急性創傷の有病率の増加

カナダの糖尿病患者数は増加傾向を続けており、糖尿病性足潰瘍の全国直接コストは年間5億4,700万カナダドルと試算されており、慢性創傷管理は財政上の急務となっています。並行する人口の高齢化により長期ケアにおける褥瘡発生率が上昇し、専門ドレッシング製品の需要が高水準を維持しています。急性創傷については、パンデミック後の外科手術の遅れを取り戻すプログラムにより手術件数が増加し、バックログの再発を防ぐために迅速な治癒が必要な外科的創傷が増えています。24時間航空救急カバレッジを含む州の外傷改革により、重傷患者が三次病院に早期に搬送されるようになり、先進的な閉鎖デバイスの活用機会が拡大しています。一方、先住民族コミュニティでは糖尿病による下肢切断率が高く、文化的に適応した創傷予防アウトリーチへの連邦補助金が促進されています。慢性創傷と急性創傷の二重の負担は、病院、外来、在宅ケアチャネル全体にわたる複数年にわたる需要を保証し、カナダ創傷ケア管理デバイス市場の販売量予測を強固に支えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| デバイス普及を制限する国内の看護師不足 | -0.9% | 全国規模、農村地域で深刻 | 中期(2~4年) |

| 生体皮膚代替物の償還の不均一性 | -0.6% | 州ごとに差異あり、カバレッジが不均一 | 短期(2年以内) |

| 中小企業のイノベーションを抑制する高いデバイス認可費用 | -0.4% | 全国規模、規制枠組みの制約 | 長期(4年以上) |

| 厳格な規制要件 | -0.5% | 全国規模、ヘルスカナダの監督 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

デバイス普及を制限する国内の看護師不足

カナダは2025年に登録看護師の欠員率が10.6%に達しており、創傷ケア専門家が少ない遠隔地ではこの数字がさらに高くなっています。陰圧システムや生体工学的ドレッシングには高度な適用スキルが必要であり、人員不足がプロトコル実施を遅らせています。既存の人員はより高い業務量をこなさなければならず、時間節約のために技術的に優れた選択肢の代わりに従来のガーゼを使用することが多くなっています。州の移民プログラムや資格認定の迅速化プログラムは部分的な緩和策を提供していますが、熟練看護師の確保で米国と競合しており、即時の改善は限定的です。サプライヤーは直感的なビジュアルガイドを備えた簡略化されたデバイス形式を提供することで、トレーニング負荷を軽減し、一般スタッフによる採用を可能にしています。それでも、労働力の制約は近期の販売量成長、特に看護師の可用性がデバイス展開能力を決定する在宅医療チャネルにおいて、依然として重大な足かせとなっています。

厳格な規制要件

ヘルスカナダのクラスIIおよびクラスIIIの審査経路では75日から90日の審査サイクルが維持されており、クロルヘキシジンの最近の毒性分類は抗菌剤の主張に対するより厳しい精査を示しています。中小企業は規制対応コストを不均衡に負担しており、申請書類の作成と義務的な市販後サーベイランスが継続的な間接費を追加しています。パンデミック中に導入された特例経路により一部の創傷ケア品目の審査が迅速化されましたが、ほとんどの新規ドレッシングは依然として完全な市販前評価を通過する必要があります。製造業者はまた、二言語表示規則および特定の州における先住民族言語への配慮にも対応しなければならず、複雑性が増しています。その結果、イノベーションのペースが遅くなり、確立された企業への市場シェアの集中が進み、規制コンプライアンスコストを州の支払者に転嫁するリスク調整価格設定が行われています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:創傷ケアの優位性が閉鎖の成長に直面

創傷ケアサブカテゴリーは2025年のカナダ創傷ケア管理デバイス市場シェアの64.78%を占め、その年の総市場に対して12億5,000万米ドルの支出に相当します。銀およびポリヘキサニドベースの製品を中心とした先進的な抗菌ドレッシングは、複数の州が成果検証済み製品を償還するよう処方集を更新した後、一般カテゴリーの成長を上回りました。陰圧創傷療法システムは、在宅退院プログラム向けに設計された小型バッテリー駆動モデルの恩恵を受け、二桁の収益成長を維持しました。従来のドレッシングは低重症度の用途を引き続き担っていますが、単価の圧縮が販売量の安定性を相殺し、公的入札が最低コスト基準で落札される場合にカテゴリー価値を引き下げています。先進創傷ドレッシングの中では、ConvaTecのAQUACEL Ag ExtraとSmith & NephewのALLEVYN Lifeが販売量の大部分を牽引し、Kane BiotechのRevyveゲルなどの新規参入者は抗菌薬耐性緩和に焦点を当てて処方集への採用を目指しています。

創傷閉鎖セグメントは2025年の収益の35.22%に過ぎませんが、外科手術スループットの回復と低侵襲技術への全国的な重点化を反映してCAGR 5.74%を追跡しており、回復期間を短縮しています。組織接着剤と吸収性ステープリングデバイスは、術後感染率の低下と整容的成果の改善を求める外科医を引き付けています。工業デザインの改善により、展開に必要なスタッフが少なくて済むアプリケーターが生まれ、看護師不足の現実に対応しています。一方、縫合糸技術は抗菌コーティングへと進化し、基本的な消耗品を感染制御の信頼性を持つ高付加価値品目に変えています。これらのトレンドは総じて、ドレッシングサプライヤーがポートフォリオを拡大するか閉鎖パートナーと統合しない限り、隣接する閉鎖技術が創傷ケアシェアを侵食する可能性を示しており、この収束ダイナミクスは2024年後半に発表されたクロスライセンス契約にすでに見られます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

創傷タイプ別:急性創傷の加速にもかかわらず慢性創傷がリード

慢性創傷は2025年のカナダ創傷ケア管理デバイス市場規模の67.95%を占め、糖尿病性足潰瘍の有病率と複数のドレッシングサイクルを消費する長期治療プロトコルに支えられています。糖尿病性足潰瘍だけで平均20週から26週の治癒期間が生じ、定期的な収益を求める製造業者にとって魅力的な安定したデバイス需要を提供しています。長期ケアにおける褥瘡ガイドラインは体位変換と専門マットレスの使用を義務付けていますが、遵守のギャップにより先進フォームドレッシング、特にマイクロクライメートコントロールフィルムを組み込んだ製品が引き続き使用されています。静脈性下腿潰瘍は高齢化・移動制限のある人口に発生し、圧迫対応ドレッシングと免荷デバイスへの需要を強化しています。

急性創傷は2025年の価値の32.05%を占め、選択的・外傷手術を増加させる外科手術バックログ解消計画を主な背景として、2031年にかけてCAGR 6.03%で拡大すると予測されています。パンデミック後のインフラ整備ラッシュにおける熱傷ユニット入院の加速と建設現場での負傷増加も急性パイプラインを支えています。術後回復強化プログラムを実施している病院では、部位感染を減らすために低侵襲閉鎖と抗菌ドレッシングを組み合わせており、この慣行は更新された認定チェックリストに規定されることが多くなっています。デバイスメーカーにとって、急性セグメントの販売量急増には外科手術スケジュールに対応できる機動的なサプライチェーン能力が必要であり、これは州の入札評価においてますます重視される差別化要因となっています。

エンドユーザー別:在宅医療の拡大に挑戦される病院の優位性

病院は2025年の支出の51.98%を支配し、その年に30億カナダドルの契約を管理したMohawk Medbuyなどのグループ購買機構が実行する集中購買力の恩恵を受けています。院内創傷クリニックは多職種チームとプロトコル化されたケアパスウェイを活用して高重症度デバイスを展開し、プレミアムドレッシングと陰圧システムへの安定した基本需要を維持しています。教育病院は研究者主導の研究の下で革新的な材料をパイロット導入することが多く、後に州の処方集決定に反映されるため、技術サイクル採用の最前線に位置しています。

在宅医療環境は2025年の価値の25.45%を占め、公共政策が複雑なケアをコミュニティに移行させるにつれて2031年にかけてCAGR 6.27%で成長すると予測されています。バッテリー駆動の陰圧デバイス、使い捨てポータブルポンプ、自己適用に適した抗菌ハイドロゲルが普及しています。オンタリオ州とケベック州では、地域薬局を通じて提供される創傷ドレッシングの州の支払いコードが拡大され、患者が病院を訪問せずに補助金付き製品にアクセスできるようになっています。遠隔モニタリングシステムにより訪問看護師が創傷画像をアップロードでき、三次センターからの専門家監督が可能となり、臨床判断が加速されています。サプライヤーにとって、製品設計は現在、患者のアドヒアランスと償還評価で捉えられることが多い生活の質指標を改善するために、手持ちサイズ、直感的な操作、低騒音動作を優先しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

ケア環境別:入院の優位性とコミュニティの成長

入院施設は2025年の収益の56.35%を維持し、急性ケア病棟での熱傷、外科的創傷、褥瘡の複雑性によって牽引されています。滲出液処理ライニングを備えた独自フォームドレッシングと自動陰圧ポンプは既存の病院電子医療記録プラットフォームと統合し、看護スタッフの文書作成を円滑化し、監査基準を満たしています。病院はまたトレーニングインフラの大部分を保有しており、新たに認可されたデバイスの迅速なスケールアップが可能で、イノベーターの市場参入モメンタムを維持しています。

2025年の支出の43.65%を占めた地域・外来施設は、支払者が非病院ケアのコスト優位性を活用するにつれて2031年にかけてCAGR 6.18%で加速しています。薬局内のリテールクリニックがプロフェッショナルグレードのドレッシングを在庫するようになり、独立した創傷ケアセンターが都市部に増殖しています。単一患者使用が承認されたポータブル陰圧デバイスが早期退院プログラムを支え、パイロットサイトでは平均1.8日の在院日数短縮を実現しています。さらに、AI対応画像アプリを装備した公衆衛生看護師が在宅評価を実施し、治癒が停滞した場合に専門家への紹介を自動的にアラートします。このケア環境の多様化により、サプライヤーは必要なスキルレベル、包装の複雑さ、償還チャネルによって製品ラインをセグメント化することが求められています。

地理的分析

オンタリオ州は最大の州別貢献者であり続け、遠隔創傷採用の強さ、高い外科手術スループット、および糖尿病性足潰瘍向け生体工学的皮膚代替物を含む包括的な処方集カバレッジを背景に、2025年の収益の約36.72%を占めています。同州の成果連動型調達パイロットは、再入院削減を証明したサプライヤーに有利な契約延長を提供し、予算リスクの一部を製造業者に転嫁しています。ブリティッシュコロンビア州は17.84%のシェアで続き、地域調達連合が一括購買を活用して二桁の価格譲歩を交渉していますが、小規模なイノベーターの市場アクセスを制限することもあります。バンクーバーコースタルヘルスの病院は消耗品をバンドルした単一ポンプ陰圧レンタルプログラムを先駆けて導入し、このアプローチはアルバータ州ヘルスサービスにすぐに採用されました。

ケベック州はカナダ創傷ケア管理デバイス市場の約15.92%を占め、二言語包装と臨床サポートスタッフを持つサプライヤーを優遇するフランス語表示法の下で運営されています。同州の公的保険者RAMQは認定創傷ケア看護師が処方した場合に陰圧療法を償還しており、2025年予算ではガスペ農村部とノースショア地域への拡大のための資金が確保されました。大西洋岸諸州は市場価値の9.18%を合計するに過ぎませんが、連邦の財政均等化交付金が医療資本購入、特にニューファンドランドの2つの地域外傷センターを支援することで平均以上の成長を示しています。プレーリー諸州は分散した人口に対応するため、オタワの2,000億カナダドル10年間医療移転を通じて資金提供されたブロードバンド拡張補助金を通じて提供される遠隔創傷ソリューションの急速な普及が進んでいます。 北部準州は絶対数は小さいものの、極度の遠隔性により携帯型陰圧システムの一人当たりデバイス使用率が最も高くなっています。先住民族サービスカナダは文化的に適応した創傷予防プログラムに資金を提供しており、これらのイニシアチブに参加するベンダーは将来の政府入札で優先入札ポイントを享受しています。総じて、地理的な差異は、償還の閾値が早期採用を促進する一方で、成功は各州または準州に固有の言語的、気候的、医療アクセスの特殊性に対応することにかかっていることを示しています。

規制環境

ヘルスカナダは、食品医薬品法および医療機器規則(SOR/98-282)に基づき創傷ケア管理機器を規制しており、リスクに応じて製品をクラスIからクラスIVに分類している。クラスIIからIVの高度創傷被覆材、NPWT構成部品、閉鎖デバイスの多くは、安全性および有効性に関するエビデンスに裏付けられた医療機器ライセンスを必要とする。一方、クラスI製品は、主に輸入および販売に関する医療機器施設ライセンス(MDEL)管理によって規制される。

ヘルスカナダの要求事項は、市販前審査にとどまらず、品質および市販後の義務にも及び、追加のエビデンス要請を招く可能性のあるインシデント報告やトレーサビリティ活動を含む。ヘルスカナダはまた、ライセンス申請書類における適合宣言を通じて認知された規格をサポートしており、これは確立されたメーカーにとってより明確な適合経路を提供する一方、新たな抗菌性や生物活性の主張を導入する小規模サプライヤーにとっては文書化の負担を増大させる。

バリューチェーン分析

バリューチェーンは、ポリマー、接着剤、フォーム、抗菌剤、NPWT用センサーおよびポンプなどの原材料・部品サプライヤーから始まり、完成品メーカーおよび関連する規制・品質機能(ISO 13485に準拠したシステム、臨床エビデンスの編集、二言語表示)を経て展開される。デバイスは、MDELを保有する輸入業者および流通業者を通じてカナダに輸入される。流通は、GPO主導の契約を含む病院および州の調達チャネルに集中しており、薬局や在宅ヘルスケア流通業者を介してコミュニティおよび在宅ケア経路にも拡大している。これら後者の環境では、消耗品(被覆材、キャニスター、チューブセット)の携帯性、包装、補充ロジスティクスが繰り返し利用にますます影響を与えている。

規制の近代化は、下流の運用要件も厳格化させている。2026年6月に公布されたSOR/2026-110は、MDEL近代化のフェーズIIを最終化するものであり、すべてのMDEL申請者および保有者に対する必須サプライヤーリストは2026年12月14日に施行される。これらの変更は、輸入業者および流通業者の管理・サプライヤーガバナンス業務を増大させる一方で、トレーサビリティおよびリコール対応の実効性を向上させるものであり、世界的な医療機器のサプライフローと密接に結びついた市場において重要性を持つ。

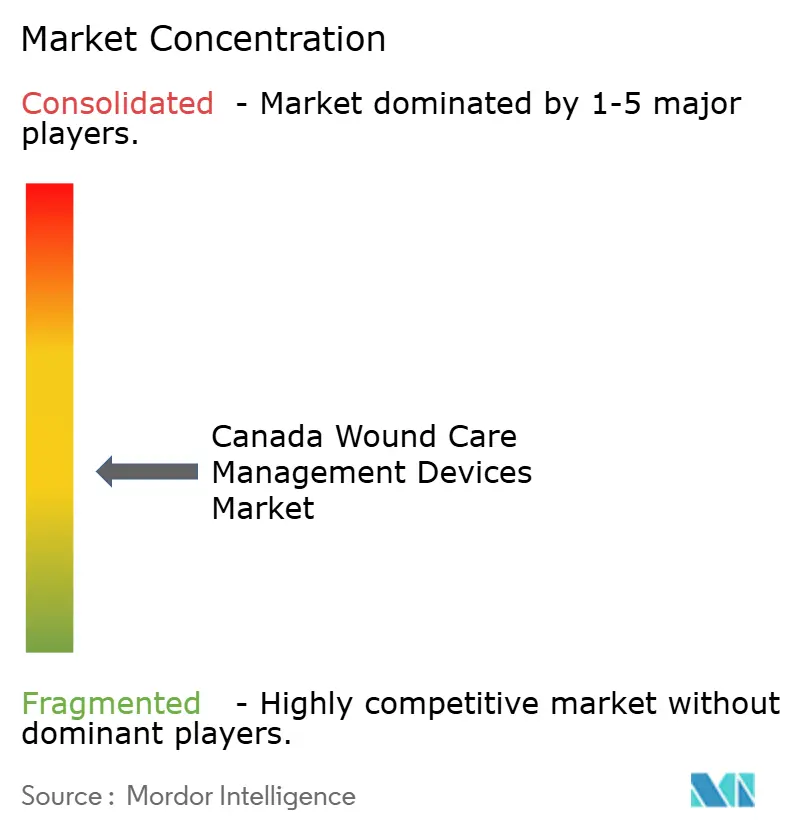

競合環境

市場は中程度の分散を示しており、上位5社のサプライヤーが2025年の収益の推定46%を支配し、ニッチなイノベーターには十分な余白が残されています。Smith & Nephewは創傷ケア研究開発に12億4,000万米ドルを配分し、無細胞真皮マトリックス製品を追加する買収を完了することでポートフォリオを強化し、再生医療のレバレッジを高めました。Solventum(旧3M Health Care)は既存の外科ワークフローに適合した統合ドレーピングおよびドレッシングキットを通じて病院の強い支持を維持し、ConvaTecの2024年のセグメント成長9.5%はAQUACEL Ag Extraのアップグレードとコンバフォームの発売から生まれました。

NanoTessやBiomiqなどの国内中小企業は、抗菌薬耐性を標的としたナノエンジニアリングゲルと超酸化ハイドロゲルに注力しています。その小規模は、臨床試験を補助し製品改良を加速するカナダの科学研究・実験的開発(SR&ED)税制優遇措置によって相殺されています。しかし、高いデバイス認可費用と厳格な二言語表示が商業展開を遅らせており、全国展開のために多国籍ディストリビューターとの提携を促しています。グループ購買機構(GPO)は影響力を増しており、Mohawk Medbuy、HealthPRO、ノバスコシア州ヘルスのSSWAPなどの共有サービス事業体が300以上の病院の処方集構成を集合的に決定しています。サプライヤーは契約更新を確保するために複数年の成果保証とトレーニングモジュールを提供しなければならず、成熟した医療経済データセットを持つ企業が有利になっています。

技術的収束も競争を再形成しており、デバイスメーカーはクラウドベースの創傷追跡ダッシュボードを消耗品とバンドルし、粘着性の高いサービスエコシステムを構築しています。モバイルアプリに統合されたAI駆動の画像分析は、臨床スタッフ不足が深刻な場所での差別化を図っています。一方、抗菌剤に対する規制上の監視強化が非抗生物質材料に向けた研究開発を促進し、材料科学企業との業界横断的なコラボレーションを奨励しています。これらのダイナミクスは総じて参入障壁を高めますが、製品の深さ、臨床エビデンス、デジタルヘルス統合を持つ企業に報いています。

カナダ創傷ケア管理デバイス産業リーダー

Solventum

Smith & Nephew plc

ConvaTec Group plc

Coloplast A/S

Mölnlycke Health Care AB

- *免責事項:主要選手の並び順不同

市場機会と将来展望

デジタル対応の創傷評価とワークフロー統合は、各州でハイブリッド型ケアモデルが拡大する中で、重要な空白領域となっている。Canada Digital Superclusterが支援するAdvanced AI Wound Care Networkおよび関連する実装作業(Brightshoresヘルスシステム内の6病院にわたるAI強化型デジタル創傷ケア技術の導入に関する2026年の調査を含む)は、臨床チームがAI支援による評価、文書化、トリアージを実運用化していることを示している。これは、被覆材やNPWTを準拠したイメージング、分析、EMR対応レポーティングと組み合わせることができるデバイスサプライヤーにとって、新たな機会を生み出している。

購買ネットワークおよび標準化された契約を通じたチャネルアクセスも、ソフトウェア連携プラットフォームおよびアウトカム文書化製品の短期的な商業化を支えている。2026年3月、SkinopathyはSGP Purchasing Networkとの全国的なチャネルパートナーシップを発表し、2,500以上の会員組織全体でAI駆動型創傷ケアの導入を加速させることを目指した。これは、調達仲介業者が個別の病院での成功を超えてリーチを拡大できることを示している。製品エビデンスとデジタル相互運用性をネットワーク要件に合わせるサプライヤーは、病院、外来、在宅ケア環境全体での採用を促進しつつ、人員が限られたチームに意思決定支援やリモートレビューを提供できる。

最近の業界動向

- 2026年5月: Smith+NephewはEWMA 2026において、ALLEVYN COMPLETE CAREおよびRENASYS EDGE tNPWTシステムを含む慢性創傷ケアポートフォリオを紹介した。次世代フォーム被覆材および携帯型陰圧療法への注力は、在宅およびコミュニティケア経路における測定可能なアウトカムと使いやすさを優先するカナダの入札案件と合致している。

- 2026年3月: Smith+NephewはALLEVYN COMPLETE CAREフォーム被覆材の発売を発表し、米国から開始し、2026年にかけて国際展開を計画している。カナダが調達を臨床エビデンスおよび標準化されたプロトコルにますます結びつける中、アップグレードされた高度被覆材の世界的な発売は、州の医薬品リスト地位を競うサプライヤーのより迅速なポートフォリオ刷新サイクルを支えている。

- 2025年3月: Kane Biotech Inc.はBest Buy Medical Canadaと3年間の販売契約を締結し、revyve抗菌創傷ゲルを全国的に商業化することとなった。この契約は、国内で開発された抗菌ソリューションの全国的な入手可能性を強化し、抗菌性主張および感染管理指標に対する精査が高まる中、非抗生物質アプローチへの調達関心に対応する助けとなる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、カナダにおいて創傷の予防、治療、管理に使用されるデバイスおよび関連製品を対象としており、病院、クリニック、在宅ケア環境における被覆材、創傷治療デバイス、創傷ケアに使用される外用剤、創傷閉鎖製品を含む。

対象範囲の除外事項:専門サービスおよび施術料、創傷ケアを意図しない一般的な医療消耗品、創傷管理の効能表示のないスキンケア製品は除外される。

セグメンテーション概要

- 製品別

- 創傷ケア

- 先進創傷ドレッシング

- フォームドレッシング

- ハイドロコロイドドレッシング

- ハイドロゲルドレッシング

- アルギン酸ドレッシング

- フィルムドレッシング

- コラーゲンドレッシング

- 抗菌・銀ドレッシング

- 従来のドレッシング

- ガーゼ・含浸ガーゼ

- 粘着包帯・テープ

- 創傷ケアデバイス

- 陰圧創傷療法(NPWT)システム

- 高圧酸素療法機器

- 局所酸素・オゾンデバイス

- その他の創傷ケア製品

- 先進創傷ドレッシング

- 創傷閉鎖

- 縫合糸

- 外科用ステープラー

- 組織接着剤・シーラント

- 創傷ケア

- 創傷タイプ別

- 慢性創傷

- 糖尿病性足潰瘍

- 褥瘡

- 静脈性下腿潰瘍

- その他の慢性創傷

- 急性創傷

- 外科的創傷

- 熱傷

- 外傷・裂傷創傷

- その他の急性創傷

- 慢性創傷

- エンドユーザー別

- 病院

- 専門創傷クリニック・外来センター

- 在宅医療施設

- その他

- ケア環境別

- 入院

- 地域・外来

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、カナダにおける創傷ケア需要を形成する臨床的・政策的背景をマッピングすることから始まり、その後、製品支出に絞り込まれた。統計局(Statistics Canada)、ヘルスカナダの医療機器および安全性に関する情報、カナダ保健情報研究所(CIHI)、慢性・急性創傷および治療パターンに関する査読済み臨床文献などの公開情報源を精査した。

これらのシグナルをモデル入力に変換するため、企業の開示資料や投資家向けプレゼンテーション、信頼性の高い報道、業界団体のウェブサイトも確認し、カテゴリー構成と採用テーマを把握した。開示情報が限られている場合には、収益マッピングを標準化するために企業財務・インテリジェンスの有料サブスクリプションを選択的に使用し、製品イノベーションの動向(例:抗菌被覆材や陰圧システム)を追跡するために特許データベースを使用した。このデスクリサーチ情報源リストは例示にすぎず、データ収集、検証、明確化の過程で他の公開情報源も使用された。

一次インタビューおよび調査

一次調査は、創傷の種類とケア環境ごとに実際に使用されている製品を確認することに焦点を当て、その後、デスクリサーチだけでは十分に対応できない仮定を検証した。最終数値の確定前に、カテゴリー境界、典型的な使用パターン、価格変動予測を検証するため、メーカー、流通業者、創傷ケア臨床医、調達・運営責任者に聞き取りを行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:27% | CXO:16% | |

| ミッド層:54% | 機能/部門リーダー:33% | |

| 小規模プレーヤー:19% | マネージャー:51% |

市場規模算定と予測

規模算定は、慢性および急性創傷に関するカナダ固有の指標に基づいて構築されたトップダウン需要プールから始まり、その後、ケアが提供される場所(入院か、コミュニティ・在宅か)によって分割される。総計はさらに、高度被覆材と従来型被覆材、創傷治療デバイス(陰圧システムおよび酸素療法機器を含む)、外用剤、活性療法または生物学的療法、創傷閉鎖製品など、購買パターンに合致する製品カテゴリーに分解される。

トップダウンの合計を構築した後、サンプリングされたサプライヤー収益マッピング、カテゴリー構成に関する流通業者・チャネルの確認、高数量品目に関する単価×推定使用数量など、選択的なボトムアップ近似を用いて裏付けが行われる。モデルに最も影響を与えた入力には、糖尿病性足潰瘍、静脈性下肢潰瘍、褥瘡の推定治療患者プール、急性創傷に関連する外科手術件数、病院と外来・在宅環境間の治療割合、NPWTおよび抗菌・銀被覆材の導入水準が含まれる。

予測にあたっては、ケア提供場所の変化、償還の引き締めまたは拡大、技術導入が段階的に成長を変化させ得るため、シナリオ分析を用いた。ボトムアップの確認においてデータの欠落が残る箇所については、保守的な浸透率の帯を適用し、インタビューによるフィードバックと照合した上でのみ調整を行った。

データ検証および更新サイクル

検証は、施術動向、慢性疾患指標、高度製品と従来型製品の予想構成比を含む独立したシグナルに対してモデル出力を三角測量することによって行われる。モデルが製品カテゴリーまたはケア環境ごとに急激な変動を示す場合、仮定が再確認され、その変動が目に見える市場イベントで説明できない場合には回答者に再度連絡が取られる。

最終確定前に、計算とスコープマッピングは複数段階のアナリストレビューを経て、単位換算、通貨処理、カテゴリー合計の一貫性が保たれる。レポートは毎年更新され、重要なイベントが発生した場合には中間更新が行われ、その後、クライアントが最新の見解を受け取れるよう納品前の最終確認が実施される。

Mordor Intelligenceによるカナダ創傷ケア管理機器市場規模と他の公表推計値との比較

カナダの創傷ケアに関して公表されている市場規模は、市場ラベルが似ていても異なることが多い。この差異は通常、どの製品カテゴリーがカウントされているか、ケア環境がどのように扱われているか、基準年が何であるか、価格予測が保守的か積極的かによって生じる。

本市場において、最大の要因となる傾向があるのは、ストーマケアおよび圧迫療法が同じ合計にまとめられているかどうか、外用剤および活性療法・生物学的療法が含まれているかどうか、陰圧システムおよび酸素療法機器が病院と在宅環境にどのように配分されているかである。通貨のタイミングと更新頻度も重要であり、年間平均レートと時点レートは、同じ基礎となるカナダの支出額に対して表示されるUSD値を変動させ得る。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.93 B (2025) | |

| 業界出版社A | USD 1.44 B (2024) | この数値が低いのは、主に対象範囲が主要な創傷ケア機器カテゴリーに絞り込まれているように見えるためであり、創傷閉鎖、外用剤、活性療法・生物学的療法の組み入れが明確でなく、また、より古い基準年を使用していることも一因である。 |

| グローバルコンサルティング企業B | USD 2.70 B (2024) | この数値が高いのは、主にストーマケアおよび圧迫療法を同じ合計内に明示的に含んでいること、また、資材および器具のより広範な定義を用いているためであり、これによりカウントされる収益プールが拡大している。 |

この比較は、変動の大部分が単純な予測計算ではなく、対象範囲の構成と基準年の整合性によって説明されることを示している。ストーマケアと圧迫療法を分離し、創傷閉鎖および治療デバイスを定義されたケア環境における創傷管理目的での使用時のみカウントする場合、推計値は一貫性を保つ。これがMordor Intelligenceが採用している取り扱いである。

レポートで回答される主要な質問

2026年のカナダ創傷ケア管理デバイス市場の規模はどのくらいですか?

市場は2026年に20億4,000万米ドルと評価されており、2031年までに26億6,000万米ドルに達する軌道にあります。

カナダで販売される創傷ケアデバイスの予測CAGRはどのくらいですか?

2026年から2031年の全体的なCAGRは5.52%と予測されています。

現在の収益で最大のシェアを持つ製品セグメントはどれですか?

創傷ケア製品が2025年の収益の64.78%をリードし、閉鎖デバイスを大きく上回っています。

デバイス採用において最も急速に拡大しているケア環境はどれですか?

在宅医療が最も急速に成長しており、州がケアをコミュニティに移行させるにつれて2031年にかけてCAGR 6.27%で進んでいます。

看護師不足は市場成長にどの程度影響しますか?

労働力のギャップは予測CAGRを0.9%低下させており、特に専門創傷ケア看護師が少ない農村地域で顕著です。

遠隔医療はカナダの創傷管理においてどのような役割を果たしていますか?

遠隔創傷プラットフォームは救急受診を削減し、満足度を向上させ、遠隔地への専門家アクセスを拡大し、全体的なデバイス利用率を加速させています。

最終更新日: