ドイツ創傷ケア管理デバイス市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

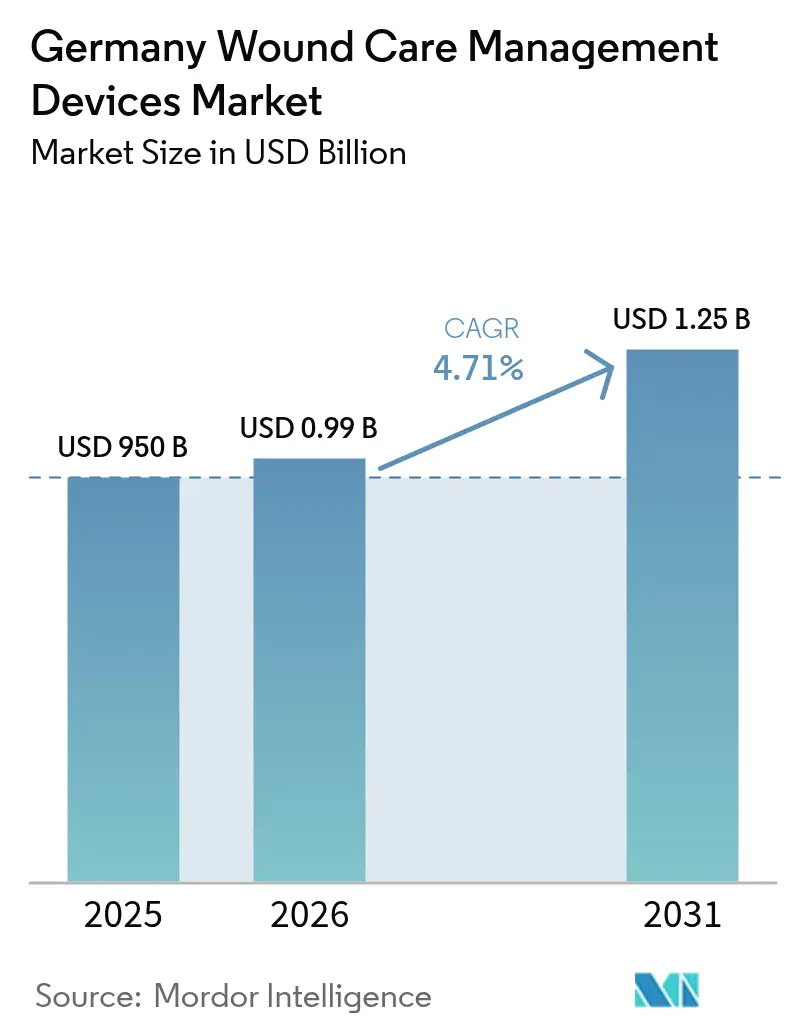

| 基準年の市場規模 (2025) | 950 十億米ドル |

| 市場規模 (2026) | 0.99 十億米ドル |

| 市場規模 (2031) | 1.25 十億米ドル |

| 成長率 (2026 - 2031) | 4.71% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ創傷ケア管理デバイス市場分析

2026年のドイツ創傷ケア管理デバイス市場規模は9億9,475万USDと推定され、2025年の9億5,000万USDから成長し、2031年には12億5,000万USDに達する見込みで、2026年から2031年にかけてCAGR 4.71%で成長する。需要は高齢化人口、糖尿病の高い臨床負担、および臨床的に検証されたイノベーションを評価する償還制度によって牽引されている。病院は依然として高度なドレッシング材および陰圧療法システムの主要購入者であるが、デジタル治療薬および長期装着製品が在宅・地域医療へのケアシフトを促し始めている。EU医療機器規則(MDR)[1]欧州委員会、"規則(EU)2017/745 - 「レガシーデバイス」および指令90/385/EECまたは93/42/EECに従い2021年5月26日以前に市場に投入されたデバイスへのMDR要件の適用、" health.ec.europa.euは、広範な品質管理インフラをすでに保有する企業を優遇することで競争戦略を形成している。一方、デジタルヘルスケア法により医師は償還対象のデジタルヘルスアプリケーション(DiGA)を処方できるようになり、この政策がセンサー搭載バンデージおよび遠隔モニタリングプラットフォームを日常診療に徐々に取り込んでいる。これらの要因を総合すると、機関予算が逼迫し専門看護師の確保が困難になる中でも、ドイツ創傷ケア管理デバイス市場は拡大を続けるものと見込まれる。

主要レポートのポイント

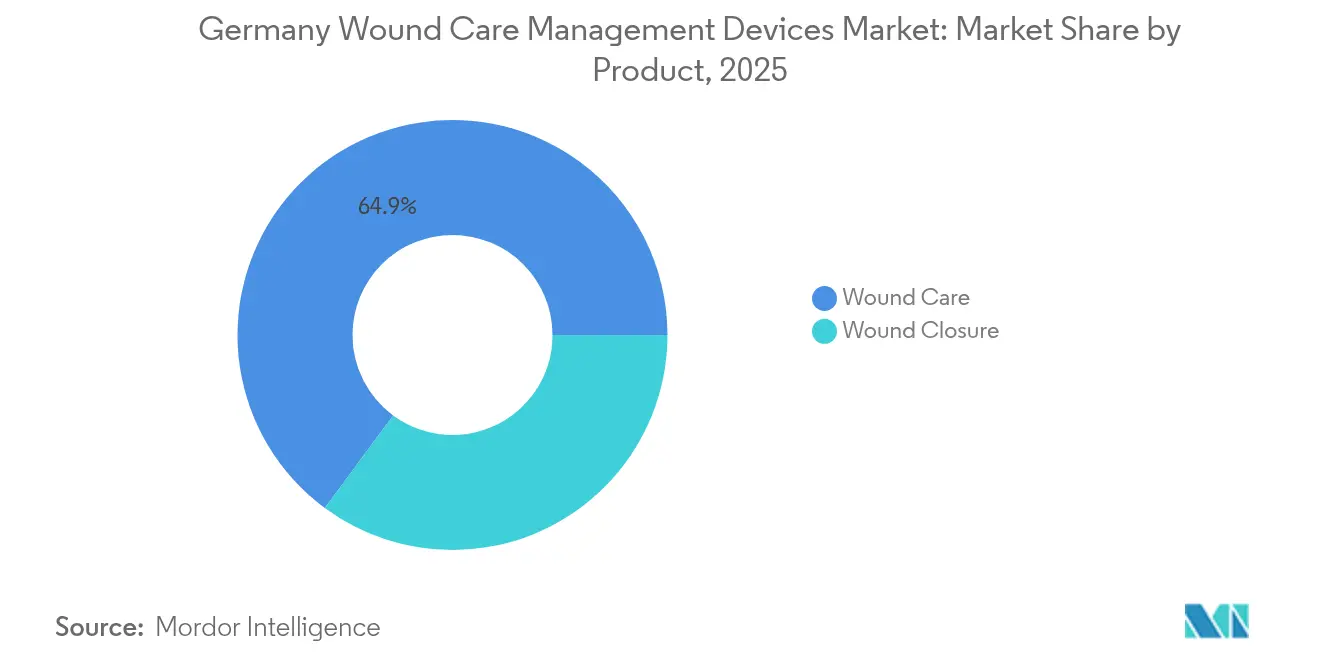

- 製品タイプ別では、創傷ケアドレッシング材が2025年のドイツ創傷ケア管理デバイス市場シェアの64.88%を占め、創傷閉鎖製品は2031年にかけてCAGR 5.12%で成長している。

- 創傷タイプ別では、慢性創傷が2025年の症例の59.95%を占め、急性創傷は2031年にかけてCAGR 5.37%で成長する見込みである。

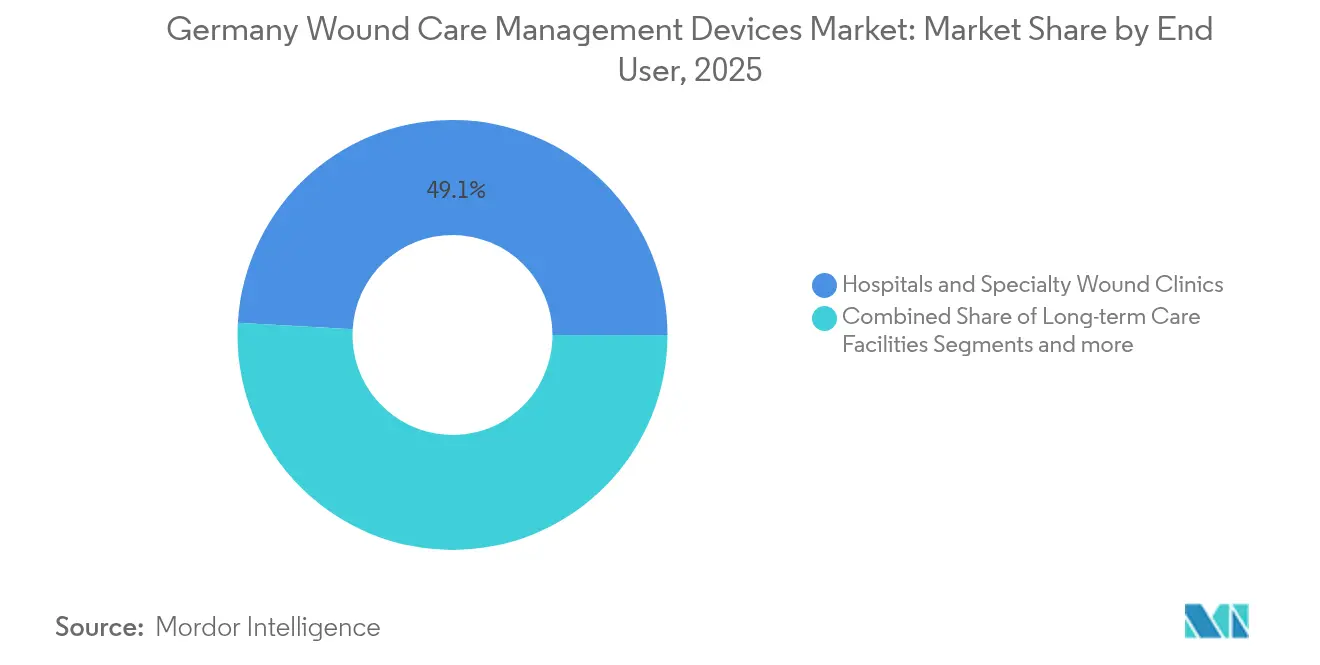

- エンドユーザー別では、病院および専門創傷クリニックが2025年に49.10%の収益シェアを保持し、在宅医療セグメントはCAGR 5.62%で拡大すると予測される。

- 購入形態別では、機関チャネルが2025年のドイツ創傷ケア管理デバイス市場規模の67.85%を占め、小売・OTC購入はCAGR 5.55%で増加している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツ創傷ケア管理デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性創傷の増加と高齢化人口 | +1.2% | 全国、農村部への集中 | 長期(4年以上) |

| 糖尿病有病率による糖尿病性足潰瘍の増加 | +0.9% | 全国、東部州でより高い | 中期(2~4年) |

| 継続的な製品革新(シリコン超吸収材、NPWTi-d) | +1.1% | 全国、都市部が先行 | 短期(2年以内) |

| 病院デジタル化助成金 | +0.8% | 全国、連邦による差異あり | 中期(2~4年) |

| 償還対象の創傷ケアアプリと遠隔モニタリング | +0.6% | 大都市圏が先行 | 短期(2年以内) |

| NPWTの強力な費用対効果エビデンス | +0.7% | 機関への集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

慢性創傷の増加と高齢化人口

ドイツにはすでに65歳以上の市民が1,730万人おり、重度障害を抱えて生活する割合は増加し続けている。有病率調査では、介護施設入居者における慢性創傷の割合は7.8%であり、その半数が褥瘡である。病院統合により入院病床が削減されるにつれ、より多くのケアが地域へシフトし、臨床アウトカムを損なわずに自己処置を簡便化するドレッシング材の需要が高まっている。糖尿病患者は非糖尿病患者よりも慢性創傷の有病率が高く、看護訪問の頻度が低下する間もセラピーを維持できるプレミアム多層ドレッシング材およびセンサー搭載陰圧システムへの需要を押し上げている。

糖尿病有病率による糖尿病性足潰瘍の増加

ドイツ成人の約7.2%が糖尿病の正式な診断を受けており、サーベイランス研究ではさらに2%が未診断のままと推定されている。臨床レジストリでは、多職種連携ケアパスウェイにもかかわらず、毎年25万件の新規糖尿病性足潰瘍と1万3,000件の大切断が記録されている[2]ロベルト・コッホ研究所、"疫学と健康モニタリング、" rki.de。専門センターが切断リスクを80%削減できるというエビデンスが、潜在的感染マーカーを検出できる高度モニタリング技術および抗菌ドレッシング材の調達を加速させている。

シリコン超吸収材およびNPWTi-dを含む継続的な製品革新

メーカーはシリコンボーダー内に超吸収性ポリマーを組み込み、滲出液コントロールと非外傷的除去のバランスを取っている。並行して、注入・滞留を伴う陰圧創傷療法(NPWTi-d)がドレッシング交換を短縮し、細菌負荷を低減している。学術チームは一酸化窒素および過酸化水素レベルを追跡するスマートバンデージを発表しており、視覚的な兆候が現れる数日前に感染を知らせる。これらの進歩は、費用のかかる合併症を予防する技術を評価するドイツの償還思想と強く共鳴している。

病院デジタル化助成金による高度創傷技術の普及促進

連邦刺激策プログラムは、電子文書化および接続デバイスのための資本を病院に提供している。施設が近代化するにつれ、調達委員会は電子健康記録とシームレスに統合し、支払者向けのアウトカム報告を効率化する創傷システムを優先する。しかし、医師の習熟度は依然として障壁となっており、DiGAを処方したことのある医師はわずか12%にとどまり、自己評価による知識レベルは依然として中程度以下にある。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いデバイスコストと償還ギャップ | -0.7% | 全国、農村部で深刻 | 中期(2~4年) |

| 厳格なEU-MDR市販後コンプライアンス負担 | -0.5% | 全国 | 長期(4年以上) |

| 断片化した外来診療資金調達による在宅ケア普及の制限 | -0.4% | 全国、サービス不足地域 | 中期(2~4年) |

| 専門創傷ケア看護師の不足 | -0.6% | 全国、農村部での不足 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

専門創傷ケア看護師の不足

連邦の予測では、2049年までに最大69万人の看護師が不足する可能性が示されている[3]Destatis、"看護師労働力予測、" destasis.de。専門職の減少はドレッシング交換の頻度低下を意味し、専門家の介入なしに1週間以上有効性を維持できる製品への依存度が高まる。

厳格なEU-MDR市販後コンプライアンス負担

MDRはメーカーに継続的な市販後サーベイランスの実施と固有デバイス識別システムの維持を義務付けている。ドイツの中小企業はこれらの要求を満たすために複数年にわたる投資サイクルに直面しており、再認証よりもレガシー製品ラインを廃止する企業も出ている。その結果生じる製品不足が価格競争を抑制する可能性がある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:高度なソリューションが市場の進化を牽引

創傷ケア製品は2025年のドイツ創傷ケア管理デバイス市場収益の64.88%を生み出しており、滲出液コントロールと皮膚の完全性を同時に対処する多機能フォーム、ハイドロファイバー、シリコン超吸収材への選好を反映している。自動圧力モニターを搭載した陰圧システムは、複雑な外科的創傷に対するコスト削減効果が支払者に認められ、機関での普及が進んでいる。抗バイオフィルムペプチドを注入したスマートハイドロゲルは研究室から商業パイプラインへと移行しつつあり、治癒速度のさらなる向上が期待される。従来のガーゼは一次医療現場で依然として使用されているが、低コストの複合ドレッシング材による侵食に直面している。使い捨てNPWTキットは、ポンプレンタルの物流がかつて普及を制約していた外来設定をターゲットとしている。これらのイノベーションが相まって、ドイツ創傷ケア管理デバイス市場は技術主導の成長軌道を維持している。

創傷閉鎖デバイスは、病院が延期された手術を再開し生体吸収性ステープルおよび組織接着剤を採用するにつれ、2031年にかけてCAGR 5.12%と最も速い成長を示している。生体工学的皮膚代替物は広範な組織欠損を補い、入院期間を短縮して在宅ケアプログラムへの早期退院を可能にしている。iCaresプロトタイプなどのリアルタイムバイオマーカーセンシングが可能なスマートバンデージは、閉鎖製品が診断プラットフォームとしても機能する時代を予告している。これらのトレンドは合併症予防という法定保険の目標と密接に一致しており、ドイツ創傷ケア管理デバイス業界における全体的な予算制約にもかかわらず、持続的な調達モメンタムを示している。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

創傷タイプ別:慢性疾患が市場ダイナミクスを形成

慢性病変は2025年のドイツ創傷ケア管理デバイス市場規模の59.95%を占めた。糖尿病性足潰瘍だけで毎年25万件の新規症例が発生し、多職種による四肢温存チームへの病院投資を促している。褥瘡の有病率は長期療養施設で最も高く、高い滲出液量を吸収しながらせん断力を分散できるドレッシング材への需要を強化している。静脈性下腿潰瘍も、抗菌銀またはポリヘキサニドを含む圧迫適合材料の利用を促進している。臨床ガイドラインは現在、細菌負荷を検出するためのポイントオブケア蛍光イメージングを推奨しており、対応するドレッシング材へのプルスルー効果を生み出している。

急性創傷は、パンデミックによる積み残しが解消されるにつれ整形外科および腫瘍外科の手術件数が増加し、CAGR 5.37%で拡大している。長期装着NPWTドレッシングは現在7日間留置可能となり、手術室から病棟への引き継ぎを制限し看護リソースを解放している。成長因子マトリックスを含む植皮補助剤は熱傷・外傷後の回復を短縮し、抗菌剤でコーティングされた吸収性縫合糸は手術部位感染のリスクを低減している。これらの進展が、ドイツ創傷ケア管理デバイス市場に販売されるすべての急性期ケアデバイスに対するパフォーマンス期待値を総合的に引き上げている。

エンドユーザー別:在宅医療がデリバリーモデルを変革

病院および専門クリニックは2025年のドイツ創傷ケア管理デバイス市場シェアの49.10%を維持した。大規模な学術センターが高度イメージングツールおよびロボットデブリードマンプラットフォームの採用を主導する一方、地域クリニックは厳格化された在院日数目標を達成するためのプロトコル標準化に注力している。機関購入者はますます総所有コストを評価するようになり、トレーニングおよびデジタル文書化モジュールをバンドルするサプライヤーとの契約を締結している。

在宅医療設定はCAGR 5.62%と最も速い成長を示している。56のDiGAが償還対象であるが、日常的に処方を発行する医師はごく一部にとどまり、教育上のギャップが浮き彫りになっている。インテリジェントプラスターを使用したパイロットプロジェクトでは看護師の移動時間と救急入院の削減が実証されたが、償還コードは依然として製品能力に追いついていない。看護師不足が深刻化するにつれ、家族や非臨床介護者が日常的な交換を行えるソリューションがドイツ創傷ケア管理デバイス市場のシェアを拡大していくだろう。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

購入形態別:デジタルチャネルが調達を再形成

機関調達は2025年のドイツ創傷ケア管理デバイス市場規模の67.85%を占めた。入札サイクルはMDRコンプライアンス履歴およびリアルワールドエビデンスドシエに対してより大きな比重を置くようになり、成熟したサーベイランスシステムを持つ既存企業を優遇している。一部の大学病院はすでに入札文書に「デジタル接続性」条項を挿入しており、遠隔モニタリング機能を欠くレガシーポンプを事実上排除している。

小売・OTC販売はCAGR 5.55%で増加している。地域薬局はシリコンボーダーフォームおよび簡易NPWTキットを在庫し、電子商取引ポータルでは患者がドレッシング交換スケジュールに合わせた数量で用品を再注文できる。遠隔診療が製品選択を案内し、ガイドラインに基づくケアプランへの遵守を確保し患者の信頼を強化している。これらのダイナミクスは、ドイツ創傷ケア管理デバイス業界のメーカーに追加的な収益源をもたらしブランドリーチを拡大している。

地理的分析

ドイツの連邦保険制度は統一された償還基準を提供しているが、州レベルの実施が地域間の普及格差を生み出している。ベルリン、ハンブルク、ミュンヘンなどの都市部は専門クリニックの集積とデジタルイノベーション助成金の恩恵を受け、高度NPWTの普及が全国平均を上回るクラスターを形成している。ザクセン=アンハルト州やブランデンブルク州を含む東部州は糖尿病有病率が高く、糖尿病性足管理ソリューションへの地域需要を押し上げ、一人当たりのデバイス利用率が平均を上回っている。農村部は移動距離が長く創傷ケア看護師が少ないため、専門的なカバレッジのギャップを埋められる長期装着ドレッシングおよび遠隔モニタリングパッチの魅力が高まっている。

病院統合計画では2033年までに施設数を1,900から1,250に削減する見込みであり、低稼働の農村病院に不均衡な影響を与える。その結果、これらの地区の外来クリニックおよび在宅ケアプロバイダーは症例数の増加を見込んでおり、数日間にわたって完全性を維持できる使いやすいドレッシング材への需要を刺激している。ノルトライン=ヴェストファーレン州などの州は、小規模プロバイダーが接続型創傷プラットフォームを採用するための支援としてデジタルヘルス補助金を確保しており、標準的な遠隔医療ダッシュボードと統合する製品を持つ企業に乗数効果をもたらしている。

国境を越えた影響もさらなる層を加えている。ドイツの中心的な立地とMDR整合性は、多国籍メーカーにとって優先的な市場投入拠点となっている。HARTMANNなどの国内企業はEU全域に確立されたドレッシング材を輸出しているが、センサーベースのプラットフォームを導入するグローバル企業との競争激化にも直面している。DiGAフレームワークはドイツをデジタル創傷ケアのアーリーアダプター市場として位置づけ、海外スタートアップが重要なリアルワールドデータを確保するためにドイツのクリニックとパートナーシップを結ぶことを促している。しかし、医師の普及率は依然として低く、ドイツ創傷ケア管理デバイス市場の地域的潜在力を完全に引き出すためには継続的な教育的アウトリーチが不可欠であることを示している。

規制環境

ドイツでは、EU医療機器規則(EU)2017/745(MDR)に基づき創傷ケア管理機器が規制されており、医療機器法施行法(MPDG)を通じて国内で実施されている。連邦医薬品医療機器研究所(BfArM)が、医療機器の監督、報告経路、市場監視に関する中心的な管轄当局として機能している。重要なコンプライアンス上の節目はEUDAMEDへの移行であり、2026年5月28日以降、ドイツ市場に投入される機器について、事業者および機器・UDI情報に関するEUDAMEDモジュールの使用が義務化され、新製品向けの国内DMIDS登録が無効化されたことで、登録およびトレーサビリティのワークフローがEUレベルのシステムへと移行している。

償還に関しては、ドイツの法定医療保険制度は連邦共同委員会(G-BA)が定める規則、すなわち医薬品指令(Arzneimittel-Richtlinie)内の要件および関連リスト(付録Vを含む)に大きく依存しており、これらが創傷治療製品の適格性と求められるエビデンス水準を定めている。これにより、標準的な包帯・関連材料として扱われる製品と、臨床的有用性の追加的な証明が求められる可能性のあるその他の創傷治療製品との間に、実務上の市場アクセスの分岐が生じている。これはポートフォリオ戦略や、メーカーがMDRの市販後調査義務と併せて維持する臨床文書のレベルに影響を与えている。

競合環境

ドイツ創傷ケア管理デバイス市場は中程度に断片化した集中度を示している。HARTMANNは国内製造と広範な営業力を活用し、従来型およびシリコンライニングドレッシング材においてリーダーシップを維持している。Smith+Neyの技術重視のポートフォリオは、RENASYS EDGE陰圧プラットフォームを中心に、2024年の高度創傷管理部門で12.2%の基礎的成長を記録した。Coloplastは直接消費者向けチャネルを通じて拡大し、術後ドレッシング材の患者満足度スコアで一貫して高い評価を得ている。

戦略的な動きはますますデジタル拡張を中心に展開されている。HealivaによるSmith+Neyの細胞療法資産の買収は、慢性適応症における治癒促進が可能な生物製剤への関心の再燃を示している。Convatecは2025年に一酸化窒素放出型ConvaNioxドレッシングの市場投入を計画しており、EU抗菌薬耐性目標に準拠しながら耐性バイオフィルムへの対処を目指している。メーカーはまた、在宅訪問頻度や病院再入院の削減を定量化する経済的アウトカム研究に資金を提供することで、支払者の受け入れを促進している。

MDRの下での規制対応準備は2025年に主要な差別化要因として浮上した。成熟した品質管理システムを持つ企業は早期に再認証を完了し、供給途絶を回避した。しかし、小規模企業は認証機関のバックログに苦しみ、一部のディストリビューターはカタログを合理化し高稼働SKUを優先した。Bluetoothセンサーやクラウドベースのダッシュボードを成熟したドレッシングカテゴリに組み込める新規参入者にとって、デジタルヘルス整合性は競争力への道を提供している。

ドイツ創傷ケア管理デバイス業界リーダー

Smith & Nephew

Coloplast Group

Medtronic

Solventum

ConvaTec Group plc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

近い将来の機会領域は、MDR主導のトレーサビリティとワークフローのデジタル化の交差点にある。2026年5月28日に機器・UDI情報に対するEUDAMED使用が義務化されることで、完全で監査対応可能な文書、ドイツ語のラベリング・添付文書、簡素化された機器識別プロセスにより病院や外来医療提供者を支援できるサプライヤーの価値が高まる。2025年の購入の67.85%を機関調達が占める中、すでにコンプライアンス実績とリアルワールドエビデンスを重視する入札基準は、成果報告やトレーニングを組み合わせた接続型創傷治療システムを提供するメーカーにとって空白地帯を生み出している。特に陰圧創傷治療においては、ドイツの購買担当者が単価よりも総所有コストを重視する傾向が強まっている。

第二の機会は、在宅・地域ケアモデルにおけるDiGA経路に紐づく償還連動型の臨床エビデンス創出である。BfArMに登録されたデジタルヘルスアプリケーションは法定保険内で処方可能であり、この枠組みは、支払者による受容に十分なエビデンスパッケージがあれば、遠隔モニタリングプラットフォームやセンサー対応型創傷ソリューションが試験導入から日常利用へと移行する経路を提供する。市場のシグナルは積極的なポートフォリオの再編も示している。2026年3月、ハルトマンは償還制度変更による圧力を指摘する一方で、非外傷性シリコン系ドレッシング分野(例:Zetuvit Silicone)の成長を強調しており、看護人材不足が見込まれる中、ドレッシング交換頻度を減らす高機能製品への商業的な牽引力を裏付けている。

最近の業界動向

- 2026年7月:スミス・アンド・ネフューは、閉鎖手術創に対する使い捨て陰圧創傷治療の使用に関するリスクベースの推奨事項を示す新たなドイツの専門家コンセンサスがDie Chirurgie誌に掲載されたことを取り上げた。ドイツの臨床現場における患者選択の論理を体系化することで、このガイダンスは病院におけるより標準化された導入を後押しし、調達やパスウェイ設計に用いられるエビデンスの説得力を強化する。

- 2026年1月:ソルベンタムは、陰圧創傷治療向けにV.A.C. Peel and Placeドレッシングをドイツで発売し、従来のフォームドレッシングと比較して適用時間を短縮できると位置付けた。より迅速かつ簡便な適用は病院の生産性ニーズに合致し、トレーニング負担の軽減にも寄与するため、人員不足に直面する現場でのNPWTキットの普及を加速させる可能性がある。

- 2025年3月:Merieux Equity Partnersは、先進的ドレッシング分野の展開を拡大するため、ドイツのメーカーであるCurea Medicalの過半数株式を取得した。この取引により、国内サプライヤー基盤に投資能力と規模がもたらされ、より高付加価値なドレッシングカテゴリーにおけるポートフォリオ開発と競争圧力が強化された。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、洗浄・デブリードマンから創閉鎖、圧力管理、モニタリングに至るまで、病院、クリニック、在宅ケアの各現場でドイツにおける創傷管理に使用される機器を対象とする。数値は米ドルでモデル化されており、サプライチェーン全体で一貫した販売価格基準を用いている。

対象範囲の除外:消耗品ドレッシング、ゲル、外用剤は、機器とは異なる使用・価格ロジックに従うため除外している。

セグメンテーション概要

- 製品別

- 創傷ケア

- ドレッシング材

- 従来型ガーゼ・テープドレッシング材

- 高度ドレッシング材

- 創傷ケアデバイス

- 陰圧創傷療法(NPWT)

- 酸素・高気圧システム

- 電気刺激デバイス

- その他の創傷ケアデバイス

- その他の創傷ケア製品

- ドレッシング材

- 創傷閉鎖

- 縫合糸

- 外科用ステープラー

- 組織接着剤、ストリップ、シーラント・グルー

- 創傷ケア

- 創傷タイプ別

- 慢性創傷

- 糖尿病性足潰瘍

- 褥瘡

- 静脈性下腿潰瘍

- その他の慢性創傷

- 急性創傷

- 外科的・外傷性創傷

- 熱傷

- その他の急性創傷

- 慢性創傷

- エンドユーザー別

- 病院・専門創傷クリニック

- 長期療養施設

- 在宅医療設定

- 購入形態別

- 機関調達

- 小売・OTCチャネル

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは需要プールをマッピングし、モデルをドイツにおける測定可能な医療活動と結び付けるために用いられた。連邦統計局(Destatis)の医療・人口統計表、OECDの医療統計、WHOの健康指標、およびロベルト・コッホ研究所などの機関によるドイツ関連の刊行物(創傷関連の負担やリスク要因が論じられているもの)などの公的情報源を参照した。

需要を機器市場へと変換するため、連邦共同委員会(G-BA)や連邦医薬品医療機器研究所(BfArM)などの支払者・規制関連の情報源も使用し、続いて企業の年次報告書、投資家向けプレゼンテーション、入札公告、信頼性の高い医療専門メディアからの製品・価格シグナルを参照した。企業財務データの有料購読サービスと、出荷レベルの輸出入シグナルの別の有料サービスを選択的に使用し、サプライヤーのエクスポージャーと価格帯の妥当性を確認した。ここに挙げたデスクリサーチの情報源は例示に過ぎず、入力データの収集、検証、明確化のために他の多数の公開文書も精査された。

一次インタビューおよび調査

一次調査は、ドイツのケアパスウェイにおいて実際に購入・使用されているものを確認し、その上で価格の推移と普及要因を検証することに重点を置いた。メーカー、販売業者、調達担当チーム、臨床医、在宅ケア関係者など多様な相手にヒアリングを行い、利用状況、ケア場所の移行、償還影響に関する前提を確認・調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:29% | 経営幹部(CXO):14% | |

| 中堅層:57% | 機能・部門責任者:40% | |

| 小規模プレーヤー:14% | マネージャー:46% |

市場規模算定と予測

規模算定は、処置件数、慢性創傷の有病率、治療対象患者プールを機器適格エピソードに変換し、それを一般的な使用率と価格帯を用いて金額に変換するトップダウン構築から始まる。その合計値は、主要機器カテゴリーの平均販売価格と推定台数のサンプリングなど、選択的なボトムアップ推計を用いて確認され、続いて病院と在宅ケアの内訳についてチャネルチェックが行われた。

いくつかの実務的な変数が機器需要を目に見える形で動かすため、モデルの主要な要因となっている。これには、糖尿病有病率と高齢化構成、急性創傷を生じさせる手術件数、外来における陰圧創傷治療の普及、普及に影響を与える償還・コーディングの変更、病院外で提供されるケアの割合が含まれる。予測には、短期時系列平滑化に支えられたシナリオ分析を用いており、シナリオは主にケア場所移行の速度、価格圧力、技術代替(例:携帯型システム対従来の入院使用)を変化させる。より小規模な機器ニッチについてボトムアップの入力データが不足している場合は、臨床活動に基づく代替利用比率を用いてギャップを埋め、その後のフォローアップインタビューで再確認している。

データ検証と更新サイクル

算出結果は、公的な医療活動、貿易・生産指標、インタビューで得られた価格ロジックなど、独立したシグナル間の三角測量を通じて検証される。あるカテゴリーが関連する臨床要因よりも速く成長している場合、前提は再検討され、その変化が実態を反映したものか、あるいはタイミング、価格、範囲による見かけ上のものかを確認するために回答者へ再度連絡が行われる。

最終承認の前に、単位ロジック、通貨の取り扱い、年次の整合性が段階的に確認されるよう、アナリスト間のレビューが行われる。本レポートは毎年更新され、償還制度の変更や重大な規制上の影響など重要な出来事が発生した場合には、随時中間更新が行われる。納品直前には最終確認が行われ、クライアントには入手可能な最新の見解が提供される。

Mordor Intelligenceによるドイツ創傷ケア管理機器市場規模と他の公表推計値との比較

ドイツの創傷ケア管理機器に関する公表市場規模は、トピック名が似ていても異なって見えることがある。これは、対象となる製品プールと価格算定基準が必ずしも一致していないためである。差異は、何が機器として扱われ、何が消耗品として扱われるか、どのケア現場が含まれるか、そして数値がメーカー販売価格を反映しているか下流のマークアップを反映しているかによって生じることが多い。

主な差異は、先進的ドレッシングや外用創傷製品が機器合計に含まれるかどうかによって生じる。Mordor Intelligenceは創傷ケア管理機器のみをカウントし、二重計上を避けるため消耗品は機器数値の対象外としてモデル化している。また、ある発行元が需要プールを慢性創傷治療のみに限定する一方、別の発行元が手術件数に紐づく幅広い病院向け消耗品を加える場合にも、結果にばらつきが生じる。通貨換算の時期や更新頻度も、特に償還制度の変更が年度途中で普及に影響を与える場合には当該年度の数値を左右するため、タイミングも重要な要素となる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 0.99 B (2026) | |

| 大手コンサルティング会社A | USD 1.26 B (2023) | より早い基準年を使用しており、創傷ケア管理機器についてより広い解釈を適用しているように見受けられる。これにより、関連する創傷ケア製品が合計に含まれ、機器のみを対象とする算定に比べて値が過大になる可能性がある。 |

| 業界誌B | USD 0.61 B (2024) | 機器プール全体というよりは慢性創傷ケアに近い視点であり、通常、急性創傷に起因する機器需要を過小評価し、病院チャネルの一部を見落とす傾向がある。 |

総じて、この差異は単純な計算上の不一致ではなく、何がカウントされ、需要プールがどのように構築されているかによって大きく説明される。機器適格エピソードに範囲を限定し、インタビューによってケア現場の構成を確認し、一貫した価格基準を適用することで、算出される数値は明確な要因まで遡って追跡可能であり、前提が更新された際にも再現可能な状態が保たれる。

レポートで回答される主要な質問

ドイツ創傷ケア管理デバイス市場の現在の価値はいくらか?

市場は2026年に9億9,475万USDであり、2031年までに12億5,000万USDに達すると予測されている。

最大の収益シェアを持つ製品カテゴリはどれか?

高度創傷ケア製品が2025年のドイツ創傷ケア管理デバイス市場シェアの64.88%でリードしている。

在宅医療設定が病院よりも速く成長しているのはなぜか?

差し迫った看護師不足とデジタルヘルスツールへの支援的な償還が、日常的な創傷管理を在宅へとシフトさせており、そのセグメントでCAGR 5.62%を牽引している。

EU-MDRは競争ダイナミクスにどのような影響を与えるか?

より厳格な市販後サーベイランスおよび再認証要件が、堅牢な品質管理システムを持つ企業を優遇し、中小メーカーにとっての参入障壁を生み出している。

創傷ケアの普及に影響を与えるデジタルヘルス政策は何か?

ドイツのデジタルヘルスケア法により医師は償還対象のDiGAを処方できるようになり、遠隔モニタリングシステムおよびセンサー搭載ドレッシング材の普及が進んでいる。

最終更新日: