8K TV市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

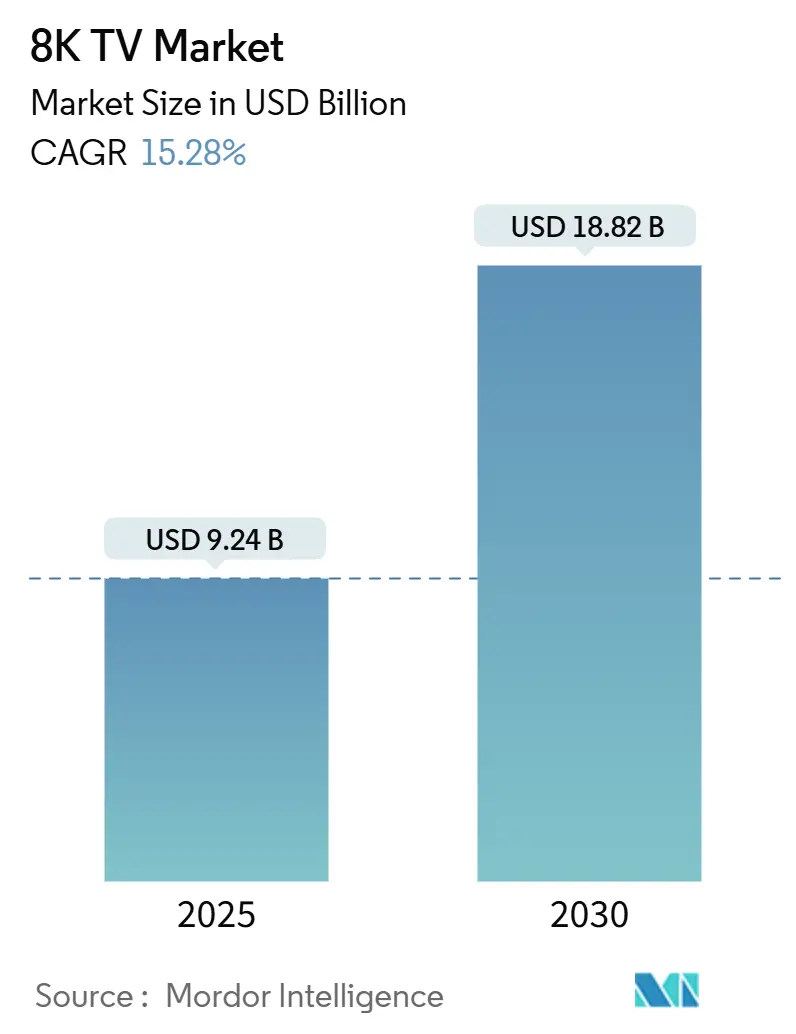

| 市場規模 (2025) | 9.24 十億米ドル |

| 市場規模 (2030) | 18.82 十億米ドル |

| 成長率 (2025 - 2030) | 15.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる8K TV市場分析

8K TV市場規模は2025年に92億4,000万米ドルであり、予測期間中に15.28%のCAGRで成長し、2030年までに188億2,000万米ドルに達する見込みです。8K TV市場は、パネルメーカーが第10.5世代製造ラインを活用して生産コストを削減し、テレビブランドがAIベースのアップスケーリングエンジンを改良し、日本と韓国で地域政府が超高精細放送のパイロット事業を実施するにつれて拡大しています。Samsung ElectronicsはQN990FおよびQN900F Neo QLEDラインで8K TV市場のリードを維持し続けており、LG Electronicsの戦略的縮小と2025年4月のSonyの撤退は、このセグメントが少数のプレミアムベンダーに依存していることを浮き彫りにしています。コンテンツ不足、住宅用帯域幅の制限、およびエネルギーラベリングに関する欧州連合の2024/1781エコデザイン規則は依然として重大な逆風となっていますが、富裕層の家庭や商業施設はプレステージ設置のために8K解像度を依然として高く評価しています。したがって、8K TV市場の勢いは、パネル価格の下落、北米・欧州・中東全体のプレミアム化トレンド、および主要ブランドによる継続的なマーケティング投資によって形成されています。

主要レポートのポイント

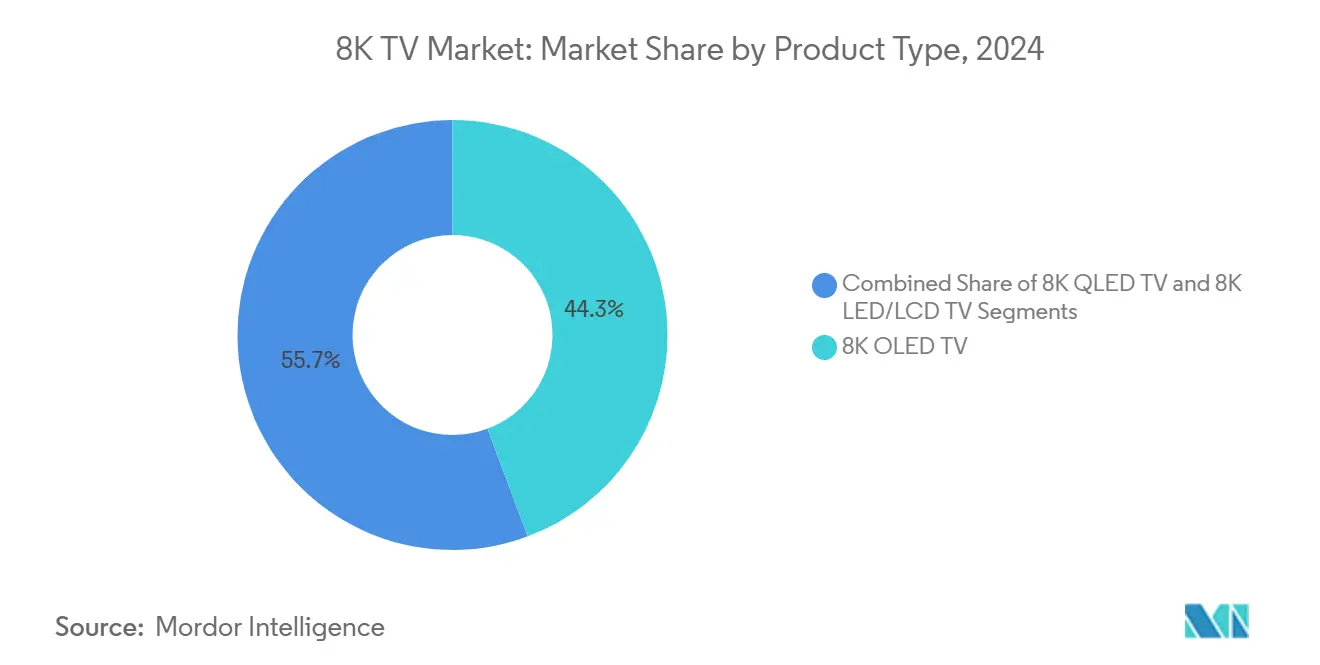

- 製品タイプ別では、8K OLEDテレビが2024年の8K TV市場において44.3%の収益シェアでリードし、8K QLED機器は2030年までに17.12%のCAGRを達成すると予測されています。

- 画面サイズ別では、66~75インチクラスが8K TV市場の2024年売上の53.8%を占め、76インチ以上のカテゴリーは17.31%のCAGRで拡大すると予測されています。

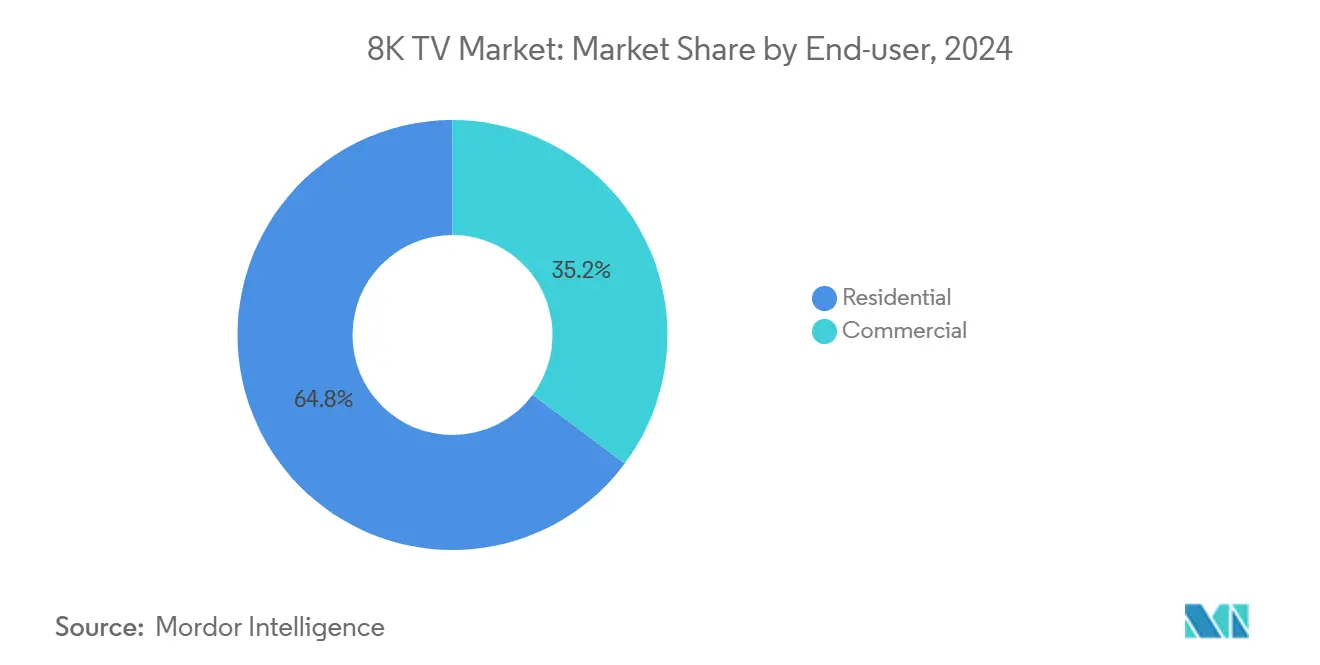

- エンドユーザー別では、家庭用購入者が8K TV市場の2024年収益の64.8%を占め、商業用設置は2030年までに17.07%のCAGRが見込まれています。

- 流通チャネル別では、オフライン小売が8K TV市場の2024年収益の57.82%を確保しましたが、オンラインプラットフォームは16.91%のCAGRで成長すると予測されています。

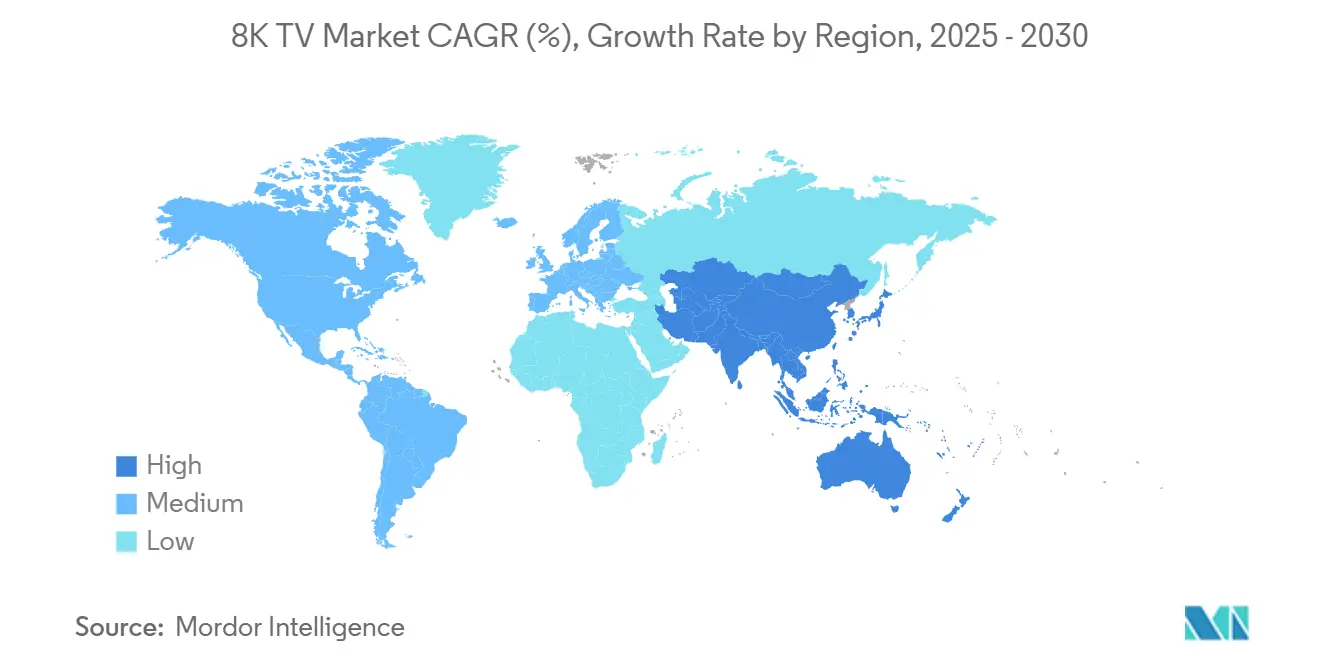

- 地域別では、アジア太平洋地域が8K TV市場を支配し、2024年の市場シェアの52.22%を占め、2030年までに18.09%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル8K TV市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 8Kストリーミングコンテンツとアップスケーリング技術の普及 | +3.2% | 日本、韓国、北米、グローバルへの波及 | 中期(2~4年) |

| 第10.5世代ファブによる8Kパネル生産コストの低下 | +2.8% | アジア太平洋中核、欧州および北米への波及 | 長期(4年以上) |

| 高所得消費者のプレミアム化トレンド | +2.5% | 北米、欧州、アラブ首長国連邦、サウジアラビア | 短期(2年以内) |

| テレビOEMおよびコンテンツプラットフォームによるマーケティング強化 | +2.1% | グローバル | 短期(2年以内) |

| 超高精細放送パイロット事業に対する政府のインセンティブ | +1.9% | 日本、韓国、一部EU加盟国 | 中期(2~4年) |

| デジタルアートおよびNFT表示面としての8K TVの台頭 | +1.4% | 世界の主要都市圏 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

8Kストリーミングコンテンツとアップスケーリング技術の普及

SamsungのNQ8 AI Gen3やMediaTekのPentonic 2000などのAIベースのプロセッサーは、現在4Kまたは1080pの入力をリアルタイムで7680×4320解像度に補間し、ネイティブ8K映像との知覚的なギャップを縮小しています。[1]Samsung Electronics、「QN990F Neo QLED 8K TV仕様」、samsung.com YouTubeにホストされているネイティブ8Kクリップが10,000本未満であり、NetflixやDisney+などのプレミアムサービスがまだ8Kティアを開始していないため、アップスケーリングは不可欠です。NHKのBS8Kチャンネルは継続的な8K放送が実現可能であることを示していますが、インフラとカメラの高コストがグローバルな普及を妨げています。その結果、アップスケーリング技術は既存の4Kライブラリから最大限の価値を引き出すことで8K TV市場を支えています。高級住宅、ゲーミング設備、企業のショーケースルームのアーリーアダプターは、AIアップスケーリングの精度を主要な購入基準として扱うようになっています。その結果、チップセットのイノベーションはフラッグシップモデルの主要な差別化要因であり続けています。

第10.5世代ファブによる8Kパネル生産コストの低下

第10.5世代ファブは1枚のガラス基板から75インチを10枚または85インチを6枚切り出すことができ、大型パネルの1枚あたりのコストを削減します。BOEの合肥・武漢ラインはTCLとHisenseに供給し、Samsung DisplayとLG DisplayはQD-OLEDまたはWOLEDの経路を優先しています。[2]BOE Technology Group、「第10.5世代ファブ投資家向け資料」、boe.com ただし、歩留まりは依然として4Kラインに遅れをとっており、高度なドライバーICが部品表に15~20%を上乗しています。Sharpの堺第10世代工場は2024年に3,000米ドル未満の70インチ8Kパネルを生産し、マージン圧力を示すとともに中期的なコスト低下の可能性も示唆しています。歩留まりが4Kのベンチマークに収束すれば(2027年以降と予想)、8K TV市場はより鋭い価格設定と幅広いモデルポートフォリオの恩恵を受ける可能性があります。それまでの間、第10.5世代の経済性は主にプレミアムティアのSKUを支援し、主流の4K同等品をはるかに上回る平均販売価格を維持します。

高所得消費者のプレミアム化トレンド

米国、ドイツ、アラブ首長国連邦、サウジアラビアの富裕層購入者は、8Kディスプレイをステータスシンボルとして扱い続けています。Samsungの98インチQN990Fは40,000米ドルで小売されており、プライベートシアターやペントハウスでよく見られます。一方、LGの75インチQNED99は6,500米ドルで、OLEDのコントラストよりも画面サイズを重視する購入者に対応しています。ドバイとシンガポールの高級ホテルは、プレミアムな宿泊料金を正当化するための「驚き」の要素を活用して、スイートルームに85インチの8Kスクリーンを追加しています。これらの顧客にとって、解像度の見出しは純粋な機能的アップグレードではなくライフスタイルのシグナルとして機能します。中間層向けの製品が限られているため、8K TV市場は依然として裁量的所得層に不均衡に依存しており、プレミアム化をドライバーと制約の両方として強化しています。

テレビOEMおよびコンテンツプラットフォームによるマーケティング強化

SamsungとLGはCES 2024およびCES 2025の展示フロアに多額の投資を行い、HDMI 2.1ゲーミング、AIアップスケーリング、スマートホーム統合を強調しました。Samsungの8K Universeアプリは約500本のデモクリップをキュレーションし、TCLとHisenseは75インチの8Kセットを2,500米ドル前後の価格でコスト重視のアーリーアダプターをターゲットにしています。しかし、消費者の認知度は投資に遅れをとっています。2025年4月のSonyの撤退は、ティア1ブランドでさえ短期的なリターンに疑問を持っていることを示しました。マーケティングの有効性は、主要な動画プラットフォームからの信頼できる8Kコンテンツのコミットメントと、4Kからのステップアップを示すオンプレミスのデモンストレーションにかかっています。効果的なキャンペーンは一時的に販売スパイクを刺激しますが、構造的なコンテンツギャップを完全に相殺することはできません。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ネイティブ8Kコンテンツの入手可能性の制限 | -2.9% | グローバル | 中期(2~4年) |

| 4Kと比較した高い小売価格 | -2.3% | 世界規模、価格感応度の高い市場で顕著 | 短期(2年以内) |

| 8Kストリーミングのための住宅ネットワークにおける帯域幅のボトルネック | -1.8% | 新興市場、農村部 | 中期(2~4年) |

| ポータブルデバイスへのポストパンデミックシフト | -1.2% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ネイティブ8Kコンテンツの入手可能性の制限

2025年末時点で、YouTubeにはネイティブ8K動画が10,000本未満しかなく、主要なサブスクリプションストリーマーは8Kティアを提供していません。[3]YouTube、「8K動画サポートFAQ」、youtube.com NHKだけが継続的な8K放送を行っており、1日約12時間配信していますが、日本国内のみです。Netflixは、住宅用光ファイバーの平均速度が60fps 8K配信に必要な50~100メガビット毎秒を下回ることが帯域幅テストで示された後、商業的な8Kロールアウトを断念しました。そのため、ハードウェアメーカーはAI補間に依存していますが、これは真の3,300万画素映像を求めるピュアリストを満足させることができない一時的な解決策です。調査によると、米国の消費者の60%以上がコンテンツ不足を8Kセット購入の主な抑止力として挙げており、8K TV市場の近期的な上昇余地を制限しています。

4Kと比較した高い小売価格

75インチの8K QLEDは2,500~3,500米ドルかかり、これは同等の4Kモデルの2倍の価格です。一方、Samsungの85インチQN900Fは8,500米ドルで、LGの83インチC3 OLED 4Kスクリーンと比較して2.5倍のマークアップとなっています。高度なドライバーIC、低い歩留まり、ミニLEDアレイが部品表を膨らませています。インド、ブラジル、ナイジェリアでは、4Kが依然として憧れの標準であるため、8K TVが店頭に並ぶことはほとんどありません。中国の競合他社は75インチの8Kユニットを2,100米ドルで販売していますが、優れたHDRとアプリエコシステムを提供するプレミアム4Kセットに対して依然として苦戦しています。コストの突破口がなければ、8K TV市場は価格ショックに免疫のある購入者に偏ったままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:OLEDのリーダーシップがQLEDの勢いに直面

8K OLEDモデルは2024年の収益の44.3%を占め、ピクセルレベルの調光とほぼ無限のコントラストを提供するLGの77インチおよび88インチZ2製品によって牽引されました。これらのセットは、8K密度でのWOLED生産が依然として歩留まりの課題を抱えているため、プレミアム価格を維持しています。一方、量子ドットフィルターとミニLEDバックライトを搭載した8K QLEDテレビは、製品カテゴリーの中で最高となる17.12%のCAGRで急増すると予測されています。SamsungのNeo QLEDアーキテクチャは3,000ニット以上のピーク輝度を超え、明るい商業空間の購入者を引き付けています。8K LED/LCDモデルはバリューカードを切りますが、色域と黒レベルの制限により、トップエンドの4K QLED代替品との差別化が曖昧になっています。したがって、QLEDに関連する8K TV市場規模は最も速く拡大していますが、OLEDは依然として超プレミアムティアでシェアを保持しています。時間の経過とともに、パネルメーカーはミニLEDのコスト圧縮と第10.5世代の生産能力がQLEDの価値提案を鋭くすることを期待しており、輝度とバーンインリスクがもはや懸念事項でなくなり、絶対的な黒レベルの重要性が低下した場合、OLEDのシェアを侵食する可能性があります。

OLEDの優位性の持続可能性は、欠陥率を下げ青色サブピクセルの寿命を向上させる材料革新にかかっています。タンデムスタックOLED構造が2027年以前に登場すれば、LGはQLEDの輝度リードにもかかわらずマージンを守ることができるかもしれません。逆に、QLEDブランドがさらに細かいローカル調光ゾーンを統合し、量子ドット色変換層を採用すれば、2020年代中盤の出荷量はQLEDに有利に再編される可能性があります。製造歩留まり、バックライトの進化、チップセットのロードマップの相互作用が、OLEDが8K TV市場シェアの主導権を維持するか、QLED競合他社に地位を譲るかを決定します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

画面サイズ別:大型フォーマットセットが成長を牽引

66~75インチのパネルが2024年収益の53.8%を占め、リビングルームとの互換性と没入感のあるスケールのバランスを取りました。75インチの8K QLEDの平均小売価格3,000米ドルは、フラッグシップ仕様を求めるアーリーアダプターを引き付けました。しかし、76インチ以上のコホートは、ホスピタリティおよび企業の大型ディスプレイ需要に牽引されて17.31%のCAGRで加速すると予測されています。Samsungの98インチQN990FとTCLの115インチX955 Maxがこの動きの先頭に立ち、特に非常に大型のパネルにおいて8K TV市場に関連するプレミアムサイズを強化しています。高級ホテルやエグゼクティブブリーフィングセンターの購入者は、これらのスクリーンをブランディングとバーチャル会議のためのデジタルキンバスとして見ています。

逆に、65インチ未満の8Kモデルは、人間の目が典型的なソファの距離から3,300万画素を識別できないため苦戦しています。Sharpの60インチAquos 8Kは、消費者がより低価格のプレミアム4K OLEDを好んだため、限られた購入者しか見つけられませんでした。画面サイズの階層化は、二極化した8K TV市場を示しています。マスマーケットのボリュームは65インチの4Kセットに固定されており、超大型の8Kスクリーンは高マージンの垂直市場を追求しています。コストカーブが劇的に平坦化しない限り、8Kは75インチ以上のディスプレイと同義であり続け、解像度だけでなくスケールによる差別化を強化するでしょう。

エンドユーザー別:商業施設がホームシアターを上回る

家庭用は依然として2024年の8K収益の64.8%を生み出しましたが、ホテル、企業の役員室、公共施設にまたがる商業用設置は2030年まで17.07%で複利成長すると予測されています。ドバイとシンガポールのホスピタリティのパイオニアは、ゲストの認知を高めるためにスイートルームに85インチのNeo QLEDユニットを設置しています。企業はHDMI 2.1帯域幅を介してビッグデータダッシュボードを可視化し、没入型テレプレゼンスセッションをホストするために、エグゼクティブセンターに8Kスクリーンを後付けしています。美術館や空港はアート展示や案内のために8Kサイネージを導入していますが、コンテンツ再生ハードウェアは依然としてコストがかかります。その結果、8K TV市場のシェアミックスは、ブランディングや来訪者体験のリターンでディスプレイコストを償却する商業用購入者に向けて徐々にシフトしています。

ストリーミング時間がポータブルデバイスやスマートプロジェクターに移行するにつれて、住宅用の成長は鈍化しています。しかし、高所得消費者は専用シネマやロフトアパートメント内に8K TVウォールを統合し続けています。どちらのエンドユーザーセグメントでも市場拡大は、ネイティブコンテンツのロールアウトと、画質を目に見えて損なうことなくビットレートの負担を軽減するVersatile Video Coding(H.266)などの改善された圧縮規格に依存します。

流通チャネル別:Eコマースは拡大するが店舗が優位を維持

実店舗チェーンが2024年の8K売上高の57.82%を提供し、Best Buy、ヨドバシカメラ、MediaMarktでのインタラクティブなデモによって牽引されました。訓練された販スタッフが見込み客にAIアップスケーリングのデモとゲーミングレイテンシーテストを案内し、高額購入に対する信頼を提供しています。しかし、オンライン販売業者は2030年まで16.91%のCAGRを記録すると予測されており、Amazon、JD.com、ホワイトグローブ配送と設置をバンドルするブランド直営ウェブショップによって支えられています。レビューと比較マトリックスが情報の非対称性を減らし、当日配送が体験的なギャップを縮小しています。

Eコマースは価格の透明性と、迷っている消費者を購入に誘導するフラッシュプロモーションの仕組みに優れています。実店舗小売業者は、商品化された4Kラインよりも8Kの差別化要因を際立たせるキュレーションされた店内体験で対抗しています。したがって、8K TV市場はハイブリッドな流通パターンを維持しており、高額のフラッグシップはショールームで販売されることが多いですが、ミッドプレミアムのSKUは購入者が物流とサポートプロセスを信頼するようになるにつれてオンラインで取引されることが増えています。

地域分析

アジア太平洋地域は2024年売上の52.22%を占め、8K TV市場で最も速い地域成長率となる18.09%のCAGRで成長すると予測されています。[4]NHK、「BS8K放送概要」、nhk.or.jp 中国のBOE、CSOT、Tianmaはグローバルな8K LCDパネルの60%以上を出荷し、TCLとHisenseが国内で75インチの8Kセットを2,000~2,500米ドルで価格設定することを可能にしています。日本のNHKは世界で唯一の継続的な8K放送チャンネルを維持していますが、セットトップボックスの高コストとカタログの深さの制限が普及を妨げています。韓国のプレミアム消費者セグメントは、SamsungとLGへのブランドロイヤルティを反映して、国内TV販売の5%を超える8K普及率を達成しています。インド、オーストラリア、東南アジア諸国は価格感応度と光ファイバーの普及不足の点で遅れていますが、歩留まりが圧縮されローカライズされたコンテンツが利用可能になれば潜在的な上昇余地を示しています。

北米は2024年のグローバル8K収益の約4分の1を生み出しました。カリフォルニア、ニューヨーク、テキサスの米国家庭は、ギガビット光ファイバーの普及と高い可処分所得のおかげでアーリーアダプターとなっています。Samsungはベスト・バイと直営Eコマースストアフロントを通じて小売フットプリントをリードし、カナダの小規模な人口と関税構造が販売量を抑制しています。北米では、進捗はストリーマーのネイティブ8Kティアへのコミットメントと、ISPが100メガビット毎秒のパイプを保証する意欲に追随するでしょう。これらの実現要因がなければ、8K TV市場の上限は高級セグメントに制約されたままです。

欧州は2024年売上の約18%を占め、ドイツ、英国、フランスはEUのエコデザインフレームワークに準拠したエネルギー規制セットを好んでいます。LGのQNED99は適応輝度変調によって必須の効率基準を満たし、環境意識の高い購入者の間で優位性を持っています。イタリアとスペインは一人当たり所得と居住スペースの大きさが遅れており、8Kの普及を妨げています。対照的に、中東はリヤドとドバイのメガプロジェクトに依存しており、85インチ以上のディスプレイが高級アメニティとして機能しています。アフリカとラテンアメリカはニッチ市場であり、南アフリカとブラジルの小売業者は8Kを特別注文品としてのみ位置付けています。

競合環境

8K TV市場は中程度の集中度を示しており、Samsung Electronics、LG Electronics、TCL Technology Groupが2024年に合計で60%をわずかに超えるシェアを保持しています。SamsungはQD-OLEDおよびミニLEDパネル、半導体NPU設計、Tizen OSにわたる垂直統合を享受しており、コストと機能の参入障壁を形成しています。LGは新たな8Kローンチを棚上げしてOLEDおよびQNED 4Kを優先した後、QNED99 LCDで最小限のプレゼンスを維持しています。2025年4月のSonyの撤退は、近期的な需要に対する懐疑論を浮き彫りにしています。中国のプレイヤーであるTCL、Hisense、Xiaomiは、韓国のOLEDまたはQD-OLEDユニットに対して20~25%の割引でBOEとCSOTからパネルを調達することで積極的な価格設定によりシェアを追求しています。

技術的差別化はAIアップスケーリングシリコンを中心に展開しており、Samsungの512コアNQ8 AI Gen3とMediaTekのPentonic 2000が知覚的優位性を競っています。Samsungは2023年から2025年の間に8Kアップスケーリングとバックライト制御に関する200件以上の特許を申請し、イノベーションのリードを強化しています。ファブに数十億ドルのコストがかかり、ブランドクイティがリスク回避的なプレミアム購入者に影響を与えるため、市場参入障壁は依然として高いです。しかし、Xiaomiのスマートホームデバイスとのエコシステム統合は、特にアジアにおいて潜在的な破壊者のナラティブを提供しています。今後、パネル経済が改善されず、マイクロLEDやロール可能なOLEDが研究開発予算を奪えば、遅れているブランドが撤退を余儀なくされ、集中度が高まる可能性があります。

8K TV業界のリーダー

Samsung Electronics Co., Ltd.

LG Electronics Inc.

Sharp Corporation

Sony Group Corporation

TCL Technology Group Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Sony Group Corporationが8Kから撤退し、OLEDおよびミニLED 4Kラインにリソースを振り向けるためにBravia 8K SKUを廃止しました。

- 2025年3月:Samsungが512コアNPU、2,048の調光ゾーン、8,500米ドルから40,000米ドルの価格帯を特徴とするQN990F Neo QLED 8Kシリーズを発表しました。

- 2025年2月:LGは需要の弱さを理由に、ラインアップを刷新せずにQNED99 8K LCDを継続することを確認しました。

- 2025年1月:TCLがCES 2025で115インチX955 Max 8Kミニ-LEDセットを披露し、価格は20,000米ドルで高級施設向けです。

グローバル8K TV市場レポートの範囲

| 8K OLED TV |

| 8K QLED TV |

| 8K LED/LCD TV |

| 55~65インチ |

| 66~75インチ |

| 76インチ以上 |

| 住宅用 | |

| 商業用 | ホスピタリティ |

| 企業 | |

| 公共ディスプレイ |

| オンライン | |

| オフライン | 家電量販店 |

| ハイパーマーケットおよびスーパーマーケット | |

| 専門小売業者 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 製品タイプ別 | 8K OLED TV | ||

| 8K QLED TV | |||

| 8K LED/LCD TV | |||

| 画面サイズ別 | 55~65インチ | ||

| 66~75インチ | |||

| 76インチ以上 | |||

| エンドユーザー別 | 住宅用 | ||

| 商業用 | ホスピタリティ | ||

| 企業 | |||

| 公共ディスプレイ | |||

| 通チャネル別 | オンライン | ||

| オフライン | 家電量販店 | ||

| ハイパーマーケットおよびスーパーマーケット | |||

| 専門小売業者 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

8K TV市場の現在の価値はいくらですか?

8K TV市場規模は2025年に92億4,000万米ドルに達し、2030年までに188億2,000万米ドルと予測されています。

どの地域がグローバルな8K TV販売をリードしていますか?

アジア太平洋地域は2024年収益の52.22%を占め、18.09%のCAGRで最も速く成長すると予測されています。

なぜ多くの消費者は8K TVの購入をためらうのですか?

ネイティブ8Kコンテンツの制限、高い小売価格、家庭用ネットワークの帯域幅の制約が主流の普及を妨げています。

2030年まで最も速く成長する製品タイプはどれですか?

8K QLEDテレビは、量子ドットとミニLEDのコストが低下するにつれて、17.12%という最高のCAGRが見込まれています。

商業用購入者はどのように8Kディスプレイを活用していますか?

ホテル、企業の役員室、美術館は、プレミアムなゲスト体験、データ可視化、デジタアート展示のために大型8Kスクリーンを導入しています。

どの企業が競合環境を支配していますか?

Samsung Electronics、LG Electronics、TCL Technology Groupが合わせて2024年のグローバル収益の60%をわずかに超えるシェアを支配しています。

最終更新日: