放送・ケーブルテレビ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

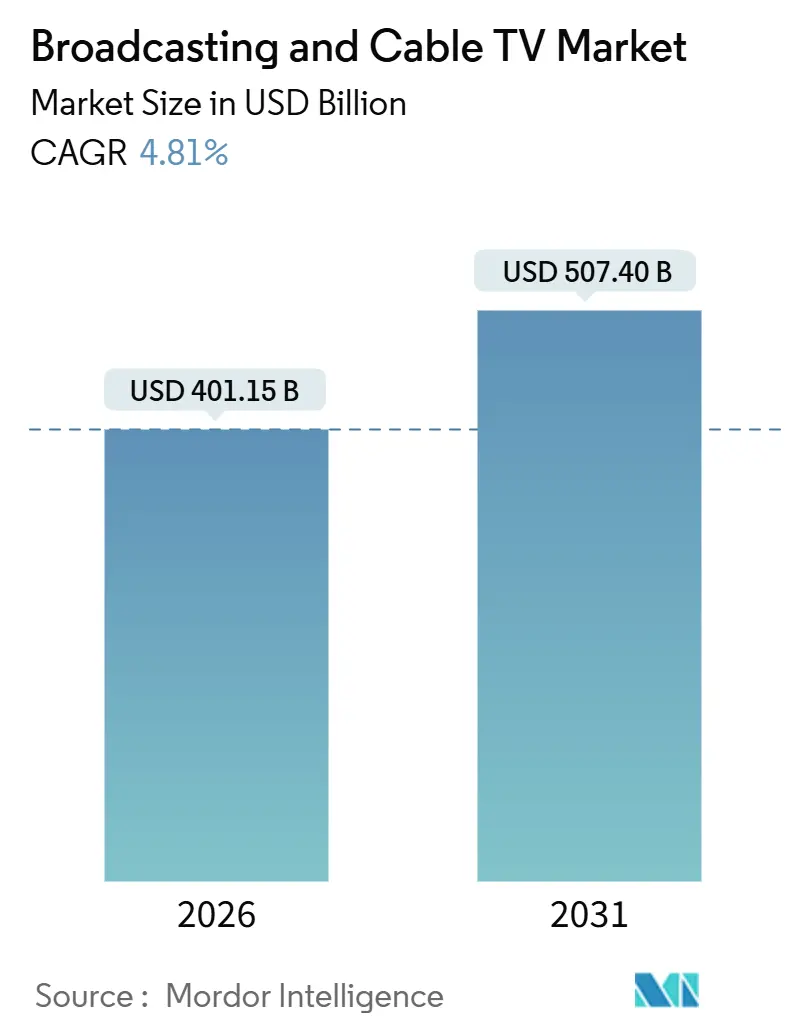

| 市場規模 (2026) | 401.15 十億米ドル |

| 市場規模 (2031) | 507.40 十億米ドル |

| 成長率 (2026 - 2031) | 4.81% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる放送・ケーブルテレビ市場分析

放送・ケーブルテレビ市場規模は2026年に4,011.5億米ドルと推定され、予測期間中に年平均成長率4.81%で成長し、2031年までに5,074.0億米ドルに達する見込みです。純粋な線形視聴からハイブリッドバンドルへの消費者移行が持続しており、オーバー・ザ・トップのライブラリの深さとチャンネルベースのナビゲーションの親しみやすさを組み合わせることで、既存の事業者は加入者との関係を維持しながら価値提案を近代化することが可能となっています。アドレサブルなコネクテッドTV(CTV)広告は急速に拡大しており、ブランドに対して世帯レベルの精緻なターゲティングを提供し、従来のスポット購入と比較して平均CPMを押し上げています。人工知能(AI)ツールは現在、吹き替え、字幕制作、文化的適応を自動化しており、ローカライゼーションコストを削減し、特に言語的に多様なアジア太平洋地域において市場投入までの時間を短縮しています。一方、次世代TV(ATSC 3.0)の展開により、放送事業者は無料地上波信号内で4K配信、インタラクティブアプリ、ターゲット広告を提供できるようになり、ブロードバンドサービスとの体験格差が縮小しています。

主要レポートのポイント

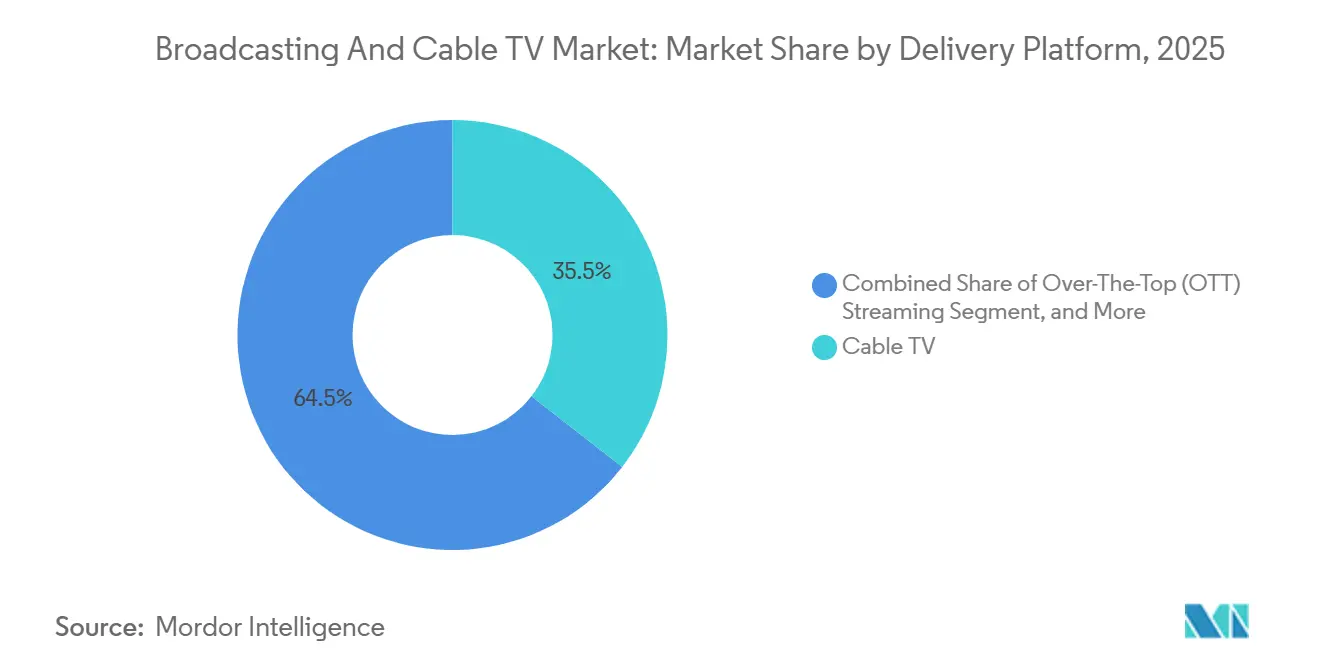

- 配信プラットフォーム別では、ケーブルテレビが2025年の放送・ケーブルテレビ市場シェアの35.51%を占めてトップとなり、オーバー・ザ・トップ・ストリーミングは2031年にかけて年平均成長率7.86%で拡大する見込みです。

- 収益モデル別では、サブスクリプションが2025年の放送・ケーブルテレビ市場規模の58.62%を占め、広告支援型ビデオ・オン・デマンドは2031年にかけて年平均成長率6.51%で成長する見通しです。

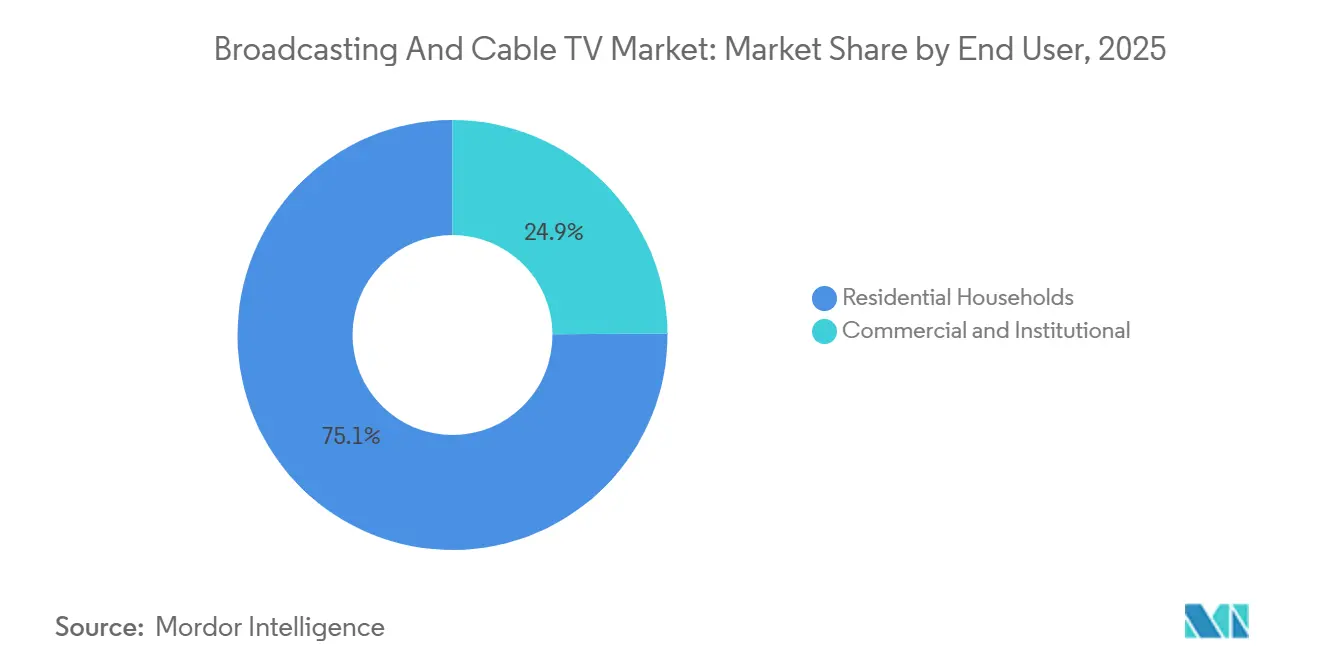

- エンドユーザー別では、一般家庭の視聴が2025年の放送・ケーブルテレビ市場規模の収益の75.12%を占め、商業セグメントはエンタープライズ向けストリーミングアプリケーションを背景に2031年に年平均成長率6.22%で拡大しています。

- コンテンツジャンル別では、エンターテインメント番組が2025年の放送・ケーブルテレビ市場シェアの39.89%を占めましたが、スポーツコンテンツはプレミアム放映権の評価額を背景に2031年に最も高い年平均成長率7.78%を記録すると予測されています。

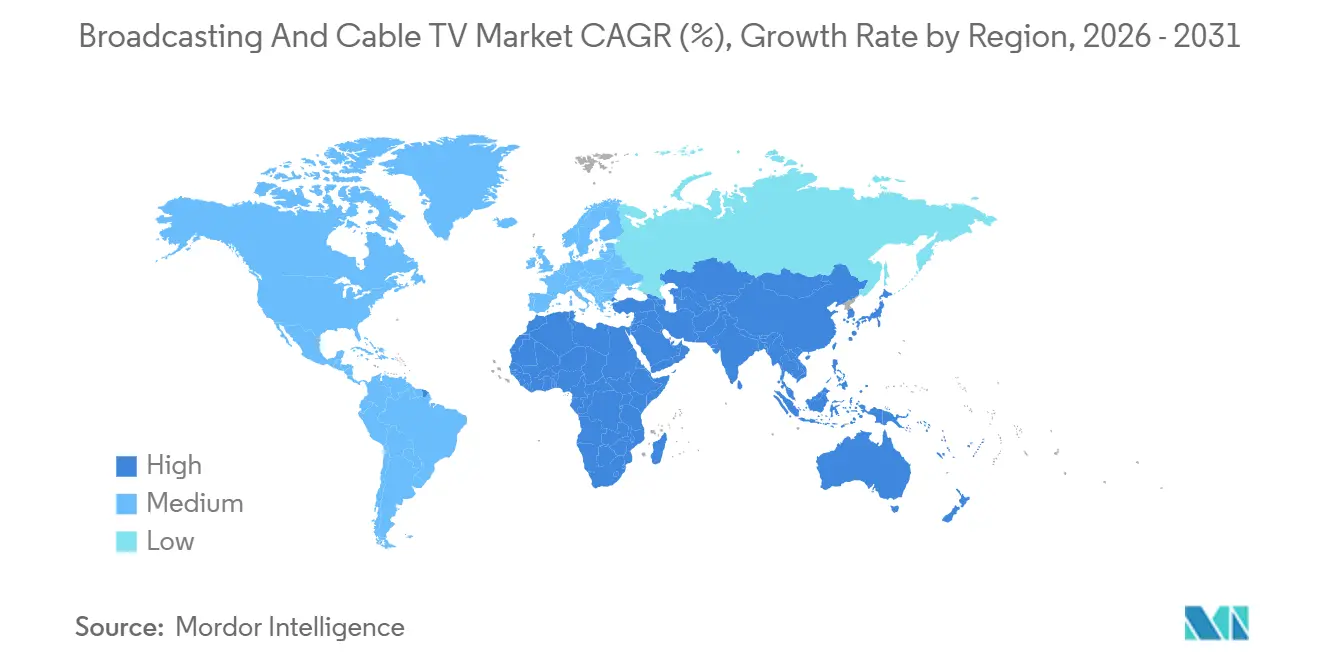

- 地域別では、北米が2025年の放送・ケーブルテレビ市場規模の収益の41.11%を占め、アジア太平洋地域は2031年にかけて最も高い年平均成長率7.97%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の放送・ケーブルテレビ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイブリッドバンドルへのコード・カッティング加速 | +1.2% | 北米・欧州 | 中期(2〜4年) |

| アドレサブルCTV広告需要の急増 | +1.4% | 北米・欧州、アジア太平洋地域へ拡大 | 短期(2年以内) |

| AIを活用した大規模コンテンツローカライゼーション | +0.8% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| インタラクティブ性を高める次世代TV(ATSC 3.0)の展開 | +0.9% | 米国、一部欧州市場 | 中期(2〜4年) |

| 5Gブロードキャスト試験に向けたスペクトル再編 | +0.5% | グローバル | 長期(4年以上) |

| 通信事業者とストリーマー間のバンドル卸売契約 | +0.7% | グローバル先進市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイブリッドバンドルへのコード・カッティング加速

線形サブスクリプションは2024年に6.2%縮小しましたが、ブロードバンドとキュレーションされたストリーミングサービスを組み合わせた事業者は新規顧客獲得の78%を獲得し、ハイブリッドパッケージングが解約を相殺しユーザー当たり平均収益を安定させることができると証明しました。VerizonのDisney+およびNetflixバンドルのような通信事業者とストリーマーの提携は、請求を簡素化し、発見を統一し、放送・ケーブルテレビ市場において複数のアプリを使い分ける家庭の知覚価値を高め、摩擦を低減します。

アドレサブルCTV広告需要の急増

広告主は2024年にCTVインベントリに293億米ドルを投じ、前年比21.2%増となりました。ピクセルレベルの計測とプログラマティックワークフローにより、ソーシャル動画に匹敵するブランドリフトを実現しながら、テレビの大画面インパクトを提供しました。Samsung Adsは2024年第4四半期に1日あたり21億件以上のインプレッションを処理し、主要デジタルネットワークに匹敵する規模を示しました。[1]Stephen Strong、「Samsung Adsプラットフォームが記録的なインプレッション量を処理」、Samsung Business Insights、samsung.com 放送事業者はダイナミック広告挿入スタックを導入しており、事前販売された全国枠のみに依存するのではなく、ライブ線形フィード内でターゲット広告枠を販売できるようになっています。

AIを活用した大規模コンテンツローカライゼーション

機械学習による音声合成は現在、吹き替え費用を60〜80%削減し、制作期間を2ヶ月から約2週間に短縮しており、ストリーマーは多言語版を同時リリースし、かつてニッチと見なされていた視聴者層を開拓できるようになっています。Disneyは2024年にAIを活用してマーベルシリーズを12言語にローカライズし、グローバルでの同日初公開を支援し、同サービスが1億5,020万人の加入者を達成するのに貢献しました。この技術は、言語的断片化が以前は普及を妨げていたインド、東南アジア、ラテンアメリカにおけるタイトル活用率を直接押し上げています。

インタラクティブ性を高める次世代TV(ATSC 3.0)の展開

ATSC 3.0の信号は2024年末までに米国市場の75%に到達し、従来の放送チャンネル内で4K解像度、オブジェクトベースオーディオ、双方向データパスを解放しました。デバイスメーカーも対応し、LGの2024年モデルの34%とSamsungのプレミアムセットの大半がATSC 3.0チューナーを搭載して出荷されました。Sinclair Broadcast Groupはインタラクティブな気象オーバーレイとターゲット広告のパイロットを実証し、放送権料を超えた収益多様化の将来像を示しました。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スポーツ放映権料のインフレ加速 | -1.8% | 米国・欧州 | 短期(2年以内) |

| 線形広告収益の侵食 | -1.5% | 北米・欧州 | 中期(2〜4年) |

| 視聴者測定基準の断片化 | -0.7% | グローバル | 中期(2〜4年) |

| データプライバシーコンプライアンスコストの上昇 | -0.6% | 欧州連合、カリフォルニア州、世界規模での拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スポーツ放映権料のインフレ加速

リーグ放映権の平均コストは2024年に23%上昇しました。ストリーミング参入企業が積極的に入札しており、Amazon はサンデーナイトフットボールの独占放映権に年間12億米ドルを支払い、Appleはグローバルのメジャーリーグサッカーに10年間で25億米ドルを投じています。このような高騰は、変動の激しい広告収益に依存するネットワークの利益率を圧迫しており、Warner Bros. Discoveryはリーグの更新を見送り、地域スポーツネットワークは縮小するペイTVの普及範囲に対処することを余儀なくされています。

線形広告収益の侵食

従来のテレビ広告収入は2024年に8.3%減少し618億米ドルとなりました。購買担当者がより優れたアトリビューションを持つデジタルフォーマットを好んだためです。Paramountは高視聴率フランチャイズにもかかわらず国内で12%の減少を記録し、視聴者の断片化の中での限られた価格決定力を浮き彫りにしました。放送・ケーブルテレビ市場の放送事業者は現在、プログラマティックスタックへの投資と、歴史的な線形平均を下回る千人当たり収益への対処を同時に行っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

配信プラットフォーム別:ストリーミングが急増する中でケーブルがリードを維持

ケーブルテレビは2025年に1,357億米ドルを生み出し、放送・ケーブルテレビ市場シェアの35.51%を占めました。加入者の減少は否定できませんが、大容量DOCSIS 4.0のアップグレードがブロードバンドとビデオのバンドルを保護し、インフラ更新のためのキャッシュフローを維持しています。一方、オーバー・ザ・トップサービスは最も高い年平均成長率7.86%を記録し、Netflixだけで世界全体で1,530万人の純増加入者を獲得し、価格とカタログの幅が一致した場合の需要の弾力性を証明しました。[2]Spencer Neumann、「Netflixの2024年第4四半期業績」、Netflix投資家向け広報、netflix.com 衛星放送・DTHは光ファイバーが普及していない農村地域に引き続きサービスを提供し、IPTVは通信事業者がゼロレーティングと積極的な価格設定を活用する東南アジアの光ファイバー回廊で繁栄しています。

ストリーミング参入企業の絶え間ないコンテンツ支出は、ケーブル事業者が地域ニュース、ライブスポーツ、ローカル広告という属性に依存することを強いており、これらはグローバルなサブスクリプションプラットフォームが容易に複製できないものです。しかし、次世代TVが無料の高精細地上波オプションを拡大し、スマートTVのオペレーティングシステムがチャンネルよりもアプリを前面に出すにつれて、従来のビデオアカウントのライフタイムバリューは低下し続けています。その結果、放送・ケーブルテレビ市場において、事業者は人気のストリーミングティアをアカウントベースの請求に再バンドルして解約を遅らせています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

収益モデル別:サブスクリプションが支配的だがAVODが加速

サブスクリプションは2025年の放送・ケーブルテレビ市場規模の58.62%を占め、約2,241億米ドルに相当し、プレミアムティアの値上げと小売配送やクラウドストレージなどの非ビデオ特典のバンドルによって支えられています。2024年11月に導入されたNetflixの広告支援型プランは月間アクティブユーザー4,000万人を急速に獲得し、価格に敏感な層を取り込みながら追加の広告インベントリを開放するハイブリッドモデルを実証しました。AVODの年平均成長率6.51%は、Pluto TVやTubiのような無料でリーンバックな体験の魅力を反映しており、両サービスとも軽量なライセンス契約とプログラマティックインフラを活用して国際展開を拡大しています。

トランザクション型ペイ・パー・ビューは、ボクシングやMMAの主要試合において引き続き重要性を保っており、2024年のUFCの平均購入数は1カードあたり約130万件を維持し、希少なイベントに対して消費者がアラカルト方式で支払う意欲を示しています。一方、基本サブスクリプションアクセスとオプションのAVODチャンネルを組み合わせたハイブリッド構造は、通信事業者が保証された広告リーチと引き換えにデータを補助するアジア太平洋のモバイルバンドルで一般的になりつつあります。

エンドユーザー別:商業利用が家庭の成長を上回る

一般家庭の視聴者は依然として2025年の総支出の75.12%を生み出していますが、ストリーミングがコミュニケーション戦略に不可欠となるにつれて、企業、キャンパス、ホスピタリティ施設が最も高い年平均成長率6.22%を記録しました。フォーチュン500企業はMicrosoft Teamsのブロードキャストモードを通じて、暗号化とID管理を維持しながら1万人以上の同時視聴者に社内タウンホールを配信しました。病院は患者教育のためにオンデマンドライブラリを導入し、大学は連邦デジタルインフラ助成金の支援を受けて、ライブ講義と非同期視聴を組み合わせました。

ホスピタリティチェーンは、米国ホテル・宿泊施設協会の調査によると、客室内キャスティングオプションがゲスト満足度スコアを34%向上させることを発見しました。放送・ケーブルテレビ市場の広告主は、企業のアトリウムやロビーにコンテキスト対応サイネージを展開する機会を見出しており、同じOTT広告技術スタックを使用して時間帯や視聴者プロファイルに基づいてクリエイティブを動的に切り替え、従来のリビングルームモデルを商業不動産に拡張しています。

コンテンツジャンル別:エンターテインメントが支配的でスポーツがプレミアムの上昇を牽引

エンターテインメントは2025年の支出の39.89%を占め、ローカライズされた際に国際的に広く普及する連続ドラマ、リアリティフォーマット、ドキュメンタリーによって支えられています。韓国語およびスペイン語のオリジナル作品は現在グローバルイベントとして初公開されており、マルチローカルな制作戦略の成果を示しています。スポーツは収益規模では小さいものの、ライブ放映権の希少性と途切れない視聴者の注目時間に支えられ、年平均成長率7.78%で最も速く成長しました。NFLの30秒スポットは2024年のプライム試合で700万米ドルを獲得し、このジャンルの拡大を支えるプレミアム価格スパイラルを強化しています。

ニュース・情報番組は選挙サイクルや地政学的緊張時に断続的な急増を見せましたが、イベントが過ぎると関与度は急速に低下しました。子ども向け・教育セグメントは、信頼できるスクリーンタイムに値するコンテンツへの保護者の需要から恩恵を受けており、PBS Kidsはアプリ内のインタラクティブ性を強化し、ゲーミフィケーションされたレッスンと線形ストリームを融合させました。AI吹き替えに勇気づけられた国際的なプロデューサーは、初日からワールドワイド配信を目指すようになり、ハリウッドの大作への依存度を徐々に低下させています。

地域分析

北米は放送・ケーブルテレビ市場の2025年収益の41.11%を占め、1,571億米ドルに相当し、技術実験とアーリーアダプター行動の中心地であり続けています。米国の家庭は平均4.1件のストリーミングサブスクリプションを保有しており、アドレサブル広告の規模を可能にし、ハイブリッドバンドルの急速な普及を促進しています。カナダの規制は国内制作への再投資を義務付けており、米国のストリーマーはCRTC体制の下で有利な放送権を確保しながらローカルコンテンツを共同制作することを促しています。[3]カナダ政府、「放送・通信統計2024年」、カナダ統計局、statcan.gc.ca メキシコの拡大する中産階級とバイリンガル視聴者は国境を越えたシンジケーション契約を促進し、有利なスペクトル政策が地上波HD展開を加速させています。

アジア太平洋地域はインド、インドネシア、ベトナムにおける急速なブロードバンド普及に支えられ、最も高い地域別年平均成長率7.97%を達成しています。中国のプラットフォームであるiQIYIとTencent Videoは合計5億人以上の加入者を超えていますが、コンテンツ規制とクォータ制度により国内所有が必要とされています。インドの言語的多様性はAIローカライゼーション需要を促進しており、Disney+ HotstarとReliance傘下のJioCinemaは大衆市場規模を確保するために多言語オリジナル作品に投資しています。東南アジア各国政府はデジタル経済の柱を優先し、光ファイバー展開を補助することで、IPTVの展開における投資回収期間を短縮しています。

欧州は成熟した西部市場と中東欧諸国の成長のバランスを取っています。デジタルサービス法とGDPRは厳格な同意・報告基準を課し、運営コストを引き上げる一方で国境を越えたデータ慣行を調和させています。フランスとドイツでは、放送事業者がHbbTVを活用して線形視聴とキャッチアップ視聴を融合させており、英国の公共放送事業者は共同ストリーミングイニシアチブ「Freely」を通じてリソースを結集し、米国の参入企業と競争しています。東欧市場は、低いコンテンツコストと高まるコネクテッドTV普及率を活用するAVODおよびFAST事業者からの投資を集めています。

ラテンアメリカでは、ブラジルとメキシコが通信コングロマリットがビデオをプリペイドモバイルプランにバンドルすることで解約を減らし、アドレサブルベースを拡大しながらサブスクリプション成長をリードしています。中東・アフリカは依然として初期段階ながら有望であり、サウジアラビアはビジョン2030の下でローカルスタジオに資金を提供し、ナイジェリアのノリウッドの作品はグローバルなストリーミングストアフロントを通じた収益化の改善から恩恵を受けています。

競合環境

競合環境は、レガシーコングロマリット、テクノロジー大手、地域チャンピオン、機動力のあるスタートアップが混在しており、放送・ケーブルテレビ市場において中程度の集中度を生み出しています。上位5社の合算シェアは約55%であり、このセグメントは集中度スケールで6のスコアを示しています。DisneyによるHuluの残余持分の取得により、同社はトリプルサービスエコシステムの完全な支配権と深いアドテクシナジーを獲得しました。Warner Bros. DiscoveryによるHBOブランドのプレステージコンテンツとDiscoveryのノンスクリプテッドコンテンツの統合は、エンゲージメント時間を最大化しようとするポートフォリオ経済学を示しています。

テクノロジー大手はオペレーティングシステムの支配力を活用しています。AmazonのFire TVとRokuのプラットフォームライセンスモデルは、アプリ内購入と広告の一部を取得し、通行料徴収者としての地位を確立しています。Netflixは絶え間ないコンテンツ投資と、受動的な動画視聴を超えてエンゲージメントを拡大する可能性のある成長中のゲームユニットを通じてグローバルリーチを確保しています。地域放送事業者は国境を越えた提携を形成しており、北欧のストリーマーはViaplayの下に統合され、ラテンアメリカの事業者は資金力豊富なグローバル競合他社に対抗するスケールを確保するために地域通信事業者とバンドルしています。

人工知能の導入はコスト競争力とパーソナライゼーションを支え、クラウドベースの配信はアフィリエイト手数料を削減し、迅速な国際展開を可能にしています。特にデータ保護とコンテンツ原産地クォータに関する規制の枠組みは戦略的ロードマップに影響を与えており、迅速にローカライズし進化するプライバシー法令に準拠できる企業がタイミング上の優位性を獲得します。放送・ケーブルテレビ市場において、スポーツ放映権は究極の差別化要因であると同時に最大のコストリスクでもあり、入札者は加入者獲得と高騰するライセンス料を天秤にかけることを余儀なくされています。

放送・ケーブルテレビ産業リーダー

Comcast Corporation

Charter Communications Inc.

DISH Network Corporation

The Walt Disney Company

Discovery Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Warner Bros. Discoveryは、欧州およびラテンアメリカにおけるParamount+の事業を含むParamountの国際ストリーミング資産を42億米ドルで買収完了し、NetflixとAmazonを除く世界最大のグローバルストリーミングコンテンツライブラリを創出し、世界全体の国際加入者数を1億8,000万人以上に大幅拡大しました。

- 2025年9月:Comcastは、ケーブルネットワーク全体に光ファイバー・ツー・ザ・ホーム技術を展開するため、2027年までに150億米ドルのインフラ投資プログラムを発表しました。これにより25Gbpsのインターネット速度が実現し、次世代ストリーミングサービスをサポートするとともに、高速ブロードバンド市場において通信事業者と直接競争する体制を整えます。

- 2025年8月:Netflixは、北米でのUEFAチャンピオンズリーグの試合の独占放映権を取得し、ライブスポーツストリーミングプラットフォームを立ち上げました。5年間で38億米ドルを投資し、従来のスポーツ放送事業者と直接競争するとともに、創業以来最も重要なライブプログラミングへの参入を果たしました。

- 2025年7月:DisneyはHulu + Live TVとDisney+およびESPN+の統合を完了し、8,500万人以上の加入者にサービスを提供する統合ストリーミングエコシステムを構築し、共有技術インフラと統合された顧客獲得戦略を通じて21億米ドルのコストシナジーを創出しました。

世界の放送・ケーブルテレビ市場レポートの調査範囲

放送・ケーブルテレビとは、テレビ番組(音声・映像コンテンツ)を、無線による空中送信(放送)または同軸ケーブルや光ファイバーケーブルなどの有線ネットワーク(ケーブルテレビ)を通じて大衆に配信することを指します。

放送・ケーブルテレビ市場レポートは、配信プラットフォーム(ケーブルテレビ、衛星放送・DTH、IPTV、オーバー・ザ・トップ・ストリーミング)、収益モデル(サブスクリプション、広告支援型、トランザクション型・ペイ・パー・ビュー、ハイブリッドバンドル)、エンドユーザー(一般家庭、商業・機関)、コンテンツジャンル(エンターテインメント、スポーツ、ニュース・情報、子ども向け・教育)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ケーブルテレビ |

| 衛星放送・DTH |

| IPTV |

| オーバー・ザ・トップ(OTT)ストリーミング |

| サブスクリプション |

| 広告支援型 |

| トランザクション型・ペイ・パー・ビュー |

| ハイブリッドバンドル |

| 一般家庭 |

| 商業・機関 |

| エンターテインメント |

| スポーツ |

| ニュース・情報 |

| 子ども向け・教育 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| その他のアフリカ |

| 配信プラットフォーム別 | ケーブルテレビ | |

| 衛星放送・DTH | ||

| IPTV | ||

| オーバー・ザ・トップ(OTT)ストリーミング | ||

| 収益モデル別 | サブスクリプション | |

| 広告支援型 | ||

| トランザクション型・ペイ・パー・ビュー | ||

| ハイブリッドバンドル | ||

| エンドユーザー別 | 一般家庭 | |

| 商業・機関 | ||

| コンテンツジャンル別 | エンターテインメント | |

| スポーツ | ||

| ニュース・情報 | ||

| 子ども向け・教育 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2026年の放送・ケーブルテレビ市場規模はどのくらいですか?

放送・ケーブルテレビ市場規模は2026年に4,011.5億米ドルであり、2031年にかけて年平均成長率4.81%で成長する見込みです。

最も成長が速い配信プラットフォームはどれですか?

オーバー・ザ・トップ・ストリーミングが最も高い成長を示しており、2031年にかけて年平均成長率7.86%を記録しています。

スポーツ放映権が抑制要因と見なされる理由は何ですか?

放映権料は2025年に23%上昇し、利益率を圧迫し、一部の放送事業者が高コストのリーグから撤退することを余儀なくされました。

CTV広告需要を牽引しているものは何ですか?

世帯レベルのターゲティングとプログラマティック購入により、2025年のCTV広告支出は293億米ドルに達しました。

2031年にかけて最も大きな成長余地がある地域はどこですか?

アジア太平洋地域が年平均成長率7.97%でトップとなり、急速なブロードバンド拡大と中産階級の所得上昇に支えられています。

最終更新日: