3Dプリント無人航空システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

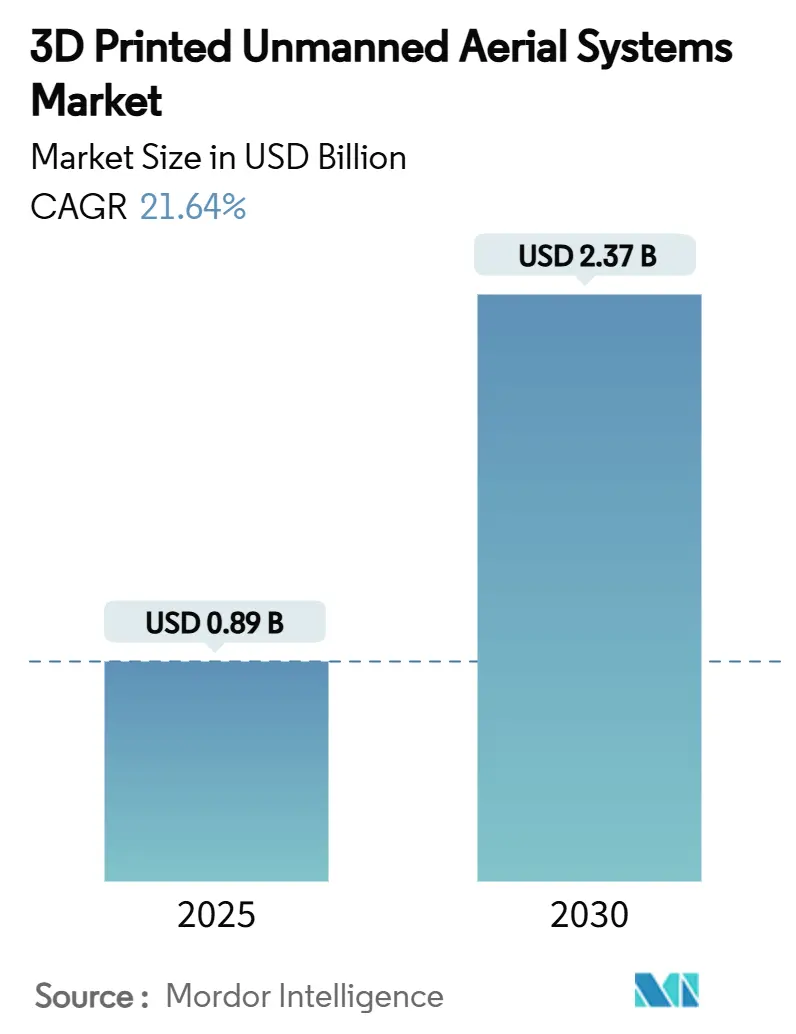

| 市場規模 (2025) | 0.89 十億米ドル |

| 市場規模 (2030) | 2.37 十億米ドル |

| 成長率 (2025 - 2030) | 21.64% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる3Dプリント無人航空システム市場分析

3Dプリント無人航空システム(UAS)の市場規模は2025年に8億9,000万米ドルとなり、2030年までに23億7,000万米ドルに達すると予測され、同期間に21.64%のCAGRで拡大する見込みです。この急成長の軌跡は、迅速なプロトタイピングに対する防衛主導の需要、商業用UAS展開量の増加、および航空宇宙グレードの積層造形プロセスの実証済みの信頼性を反映しています。フィールド展開可能なプリンター、ますます成熟する規制ガイダンス、および認定された金属・複合材料の拡大するポートフォリオの組み合わせにより、3Dプリントはニッチなプロトタイピングツールではなく主流の生産オプションとして位置づけられています。軍の調達計画では、必要な場所でコンポーネントを生産できるデジタル製造ワークフローが指定されるようになっており、農業、エネルギー、インフラ点検分野の商業オペレーターは、少量かつミッション特化型の機体を発注できる能力を重視しています。確立された航空宇宙大手企業は積層造形ラインを既存施設に統合しており、垂直統合型の新興企業の新世代は、積層造形プロセスのみが実現できる設計の自由度を活かして機体全体と推進システムを構築しています。

主要レポートのポイント

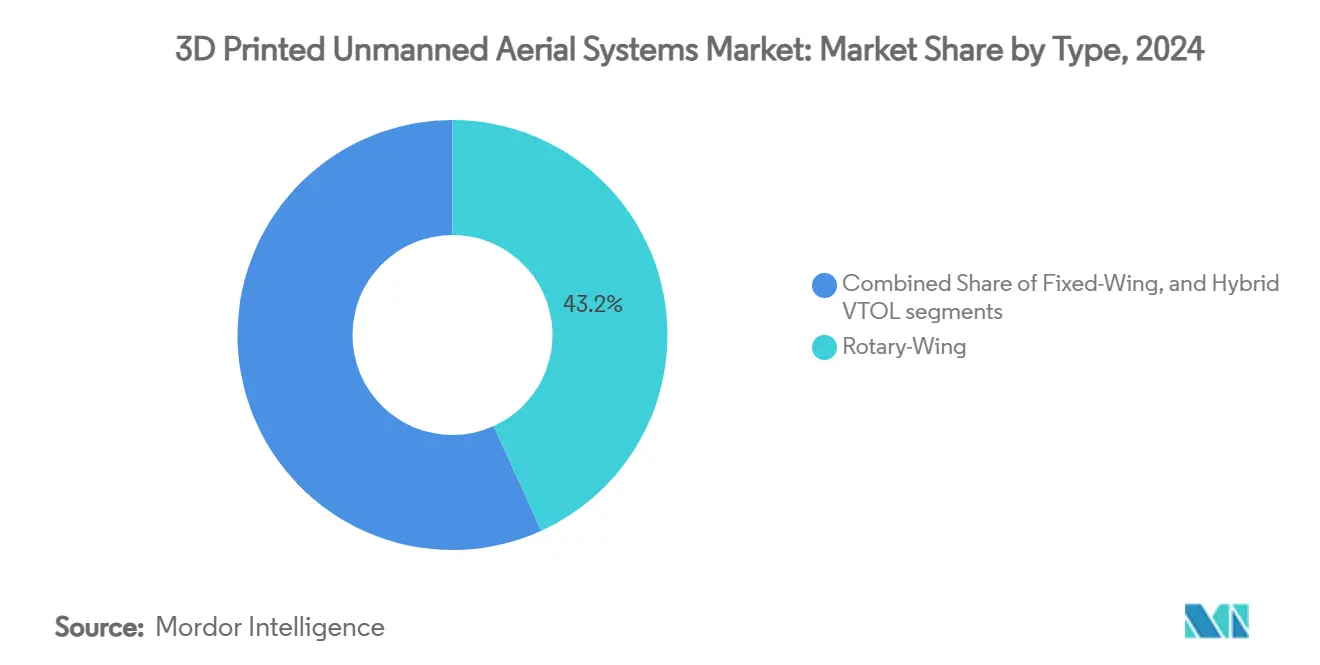

- タイプ別では、回転翼プラットフォームが2024年の3Dプリント無人航空システム市場において43.22%のシェアでリードし、ハイブリッドVTOL機が2030年に向けて27.35%のCAGRで最も急速な拡大を記録しました。

- 製造技術別では、材料押出が2024年の3Dプリント無人航空システム市場の47.28%を占め、パウダーベッドフュージョンは2030年まで24.11%のCAGRで進展すると予測されています。

- 材料別では、ポリマーが2024年の3Dプリント無人航空システム市場シェアの51.90%を占め、複合材料は2025年から2030年にかけて23.67%のCAGRを記録する見込みです。

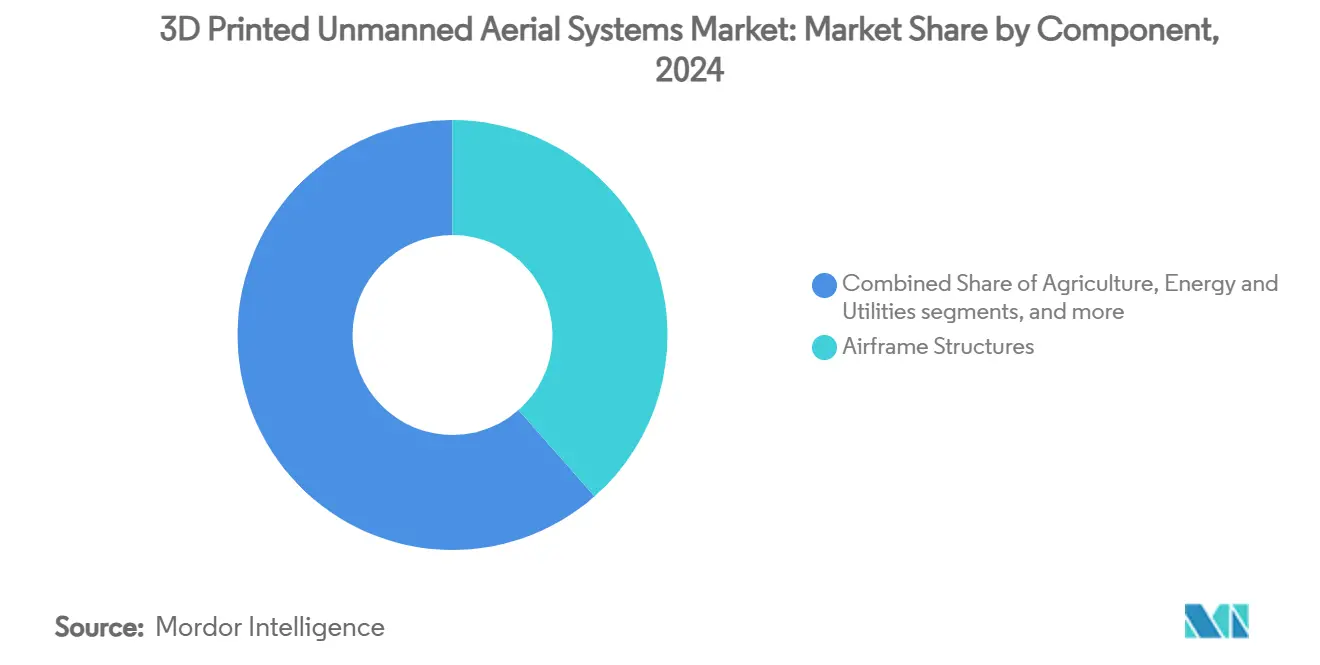

- コンポーネント別では、機体構造が2024年の3Dプリント無人航空システム市場規模の38.51%を占め、ペイロードおよびセンサーは2030年まで25.76%のCAGRで成長すると予測されています。

- 最終用途産業別では、軍事・安全保障が2024年の3Dプリント無人航空システム市場の46.85%を占め、物流・ラストワンマイル配送は2030年に向けて23.81%のCAGRが見込まれています。

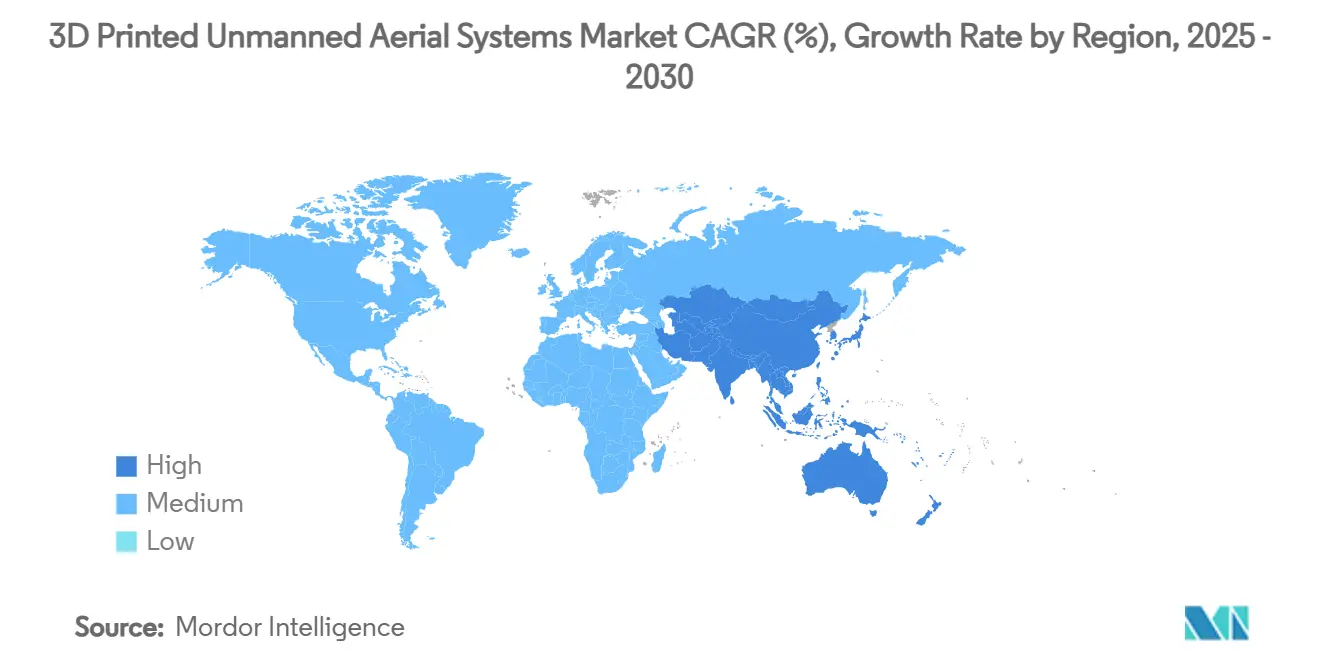

- 地域別では、北米が2024年収益の42.67%を占めてリードし、アジア太平洋地域が予測期間中に最速の25.95%のCAGRを記録すると予測されています。

グローバル3Dプリント無人航空システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 軽量かつカスタマイズ可能な機体への需要の増加 | +4.3% | 北米、欧州、グローバルへの波及 | 中期(2〜4年) |

| 積層造形によって実現される生産コストとリードタイムの削減 | +3.9% | アジア太平洋地域のハブ、グローバルへの適用 | 短期(2年以内) |

| 複合材料および連続繊維3Dプリント技術の進歩 | +3.5% | 北米、欧州、アジア太平洋地域への拡大 | 長期(4年以上) |

| スケーラブルかつスウォーム対応の艦隊生産への投資増加 | +3.2% | 北米、中国、同盟国 | 中期(2〜4年) |

| フィールド環境でのオンデマンド製造のためのモバイル3Dプリントユニットの展開 | +2.6% | 世界中の紛争地帯 | 短期(2年以内) |

| 3Dプリント部品の規制上のハードルを低減する新興デジタル認証手法 | +2.2% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

軽量かつカスタマイズ可能な無人航空システム機体への需要の増加

オペレーターは現在、数ヶ月ではなく数日以内に納品されるミッション特化型の機体を求めています。米陸軍のモバイルマイクロファクトリー構想は、フィールドチームが一夜にして独自のコンポーネントをプリントし、サプライチェーンへの依存を低減し、従来の機械加工では実現できないラティス構造によって重量を最大40%削減できることを示しています。重量削減は航続時間を延ばし、バッテリーの改善がペイロードの増加に追いつかない情報・監視ソーティーにとって重要な指標となっています。フランス軍は実際の展開においてこのコンセプトを検証しており、積層造形が研究室から戦場での受容へと移行していることを示しています。したがって、3Dプリント無人航空システム市場は、カスタム形状と迅速なターンアラウンドに対する新たな要件のたびに直接的な恩恵を受けています。

積層造形によって実現される生産コストとリードタイムの削減

従来の工具製作と最小発注数の制約により、かつては小規模なドローンのバッチ生産は経済的に成立しませんでした。Beehive Industriesの推進プログラムはこの逆転を示しており、エンジン部品数を2,000点から14点のプリント部品に削減し、製造スケジュールを数年から数ヶ月に短縮しました。[1]Stephanie Hendrixson、「Beehive Industries Is Going Big on Small-Scale Engines」、Additive Manufacturing Media、additivemanufacturing.media 民間オペレーターも活用しています。精密農業企業は、従来の射出成形では採算が取れない季節ごとのノズル構成を発注しています。重要なことに、機体やハウジングをオンデマンドでプリントできるため、スペアパーツの管理コストが削減され、大規模な在庫評価損がなくなります。これは艦隊が多様化するにつれて魅力的な提案となっています。

複合材料および連続繊維3Dプリント技術の進歩

熱可塑性プラスチック単体では、航空宇宙の荷重条件を満たすことはほとんどありません。連続繊維強化により、プリンターは特定の応力経路に沿って炭素繊維を配置し、継ぎ目のない一体構造を生成し、従来の炭素積層と同等の重量を実現します。風洞試験および飛行試験品として認定されたHPのWindformファミリーがこの変革を支えています。規制の進展も続いており、2025年の改訂されたFAAガイダンスはデジタル材料の系譜を参照しており、重要部品における複合材料積層造形ソリューションの受容が高まっていることを示しています。

スケーラブルかつスウォーム対応の無人航空システム艦隊生産への投資増加

分散型戦争のコンセプトでは、少数の高性能プラットフォームではなく、数百機の低コスト機が必要とされます。米国防総省のReplicatorプログラムは24ヶ月以内に大量生産を目標としており、このタイムラインは専用工具なしでスケールアップできる積層造形ワークフローに理想的に適合しています。ベンチャーキャピタルは、自律型ソフトウェアと垂直統合型プリント施設を組み合わせた新興企業に資金を提供することで防衛の優先事項を反映しており、共通のデジタルベースラインから多様な機体を生産することを目指しています。商業セクターもこのテンプレートに倣っており、マルチドローン農業艦隊は積層造形技術が容易に供給できる低単価のカスタム設計に依存しています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 3Dプリント部品に対する標準化された航空宇宙認証の欠如 | –1.7% | 北米、欧州 | 長期(4年以上) |

| 大規模ドローン生産における高い材料コストと限られたプリント速度 | –1.5% | グローバル | 中期(2〜4年) |

| 組み込みプリント電子機器からの電磁干渉に関連する技術的リスク | –1.1% | グローバル | 中期(2〜4年) |

| 協調的な設計革新を制限する断片化した知的財産環境 | –0.9% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

3Dプリント部品に対する標準化された航空宇宙認証の欠如

米国連邦航空局は依然として飛行上重要なコンポーネントに対して部品ごとの認定を要求しており、積層造形の速度上のメリットを相殺しています。欧州の規制当局は体系的な経路を提供していますが、未知の合金や複合材料については依然として慎重な姿勢を保っています。防衛調達規則はさらなる試験の層を加え、しばしば本格生産の決定を数年延長させます。メーカーは独自の認定体制に多大な投資を行っており、これは中小企業にとって法外なコストとなっています。調和のとれた試験プロトコルとデジタル保証スキームが確立されるまで、この制約は急速に動く3Dプリント無人航空システム市場の勢いを削いでいます。

大規模生産における高い材料コストと限られたプリント速度

航空宇宙グレードの金属粉末や高度なポリマーは、従来の加工品の3〜5倍のコストがかかる場合があり、高品質なパウダーベッドフュージョンのサイクルは単純な形状の機械加工よりも依然として遅いです。後処理(熱処理、サポート除去、表面仕上げ)は労力とリードタイムを増加させます。マルチレーザーアーキテクチャとインプロセス計測がスループットのギャップを縮め始めているものの、大量生産における経済的な損益分岐点は多くの場合、依然として鋳造や成形に有利です。材料サプライチェーンも未成熟であり、限られた認定ベンダーが価格決定力を持っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ハイブリッドVTOLが次世代能力を牽引

回転翼モデルは、狭い空間での機動性と積層造形のビルドボリュームに適したシンプルな機械的アーキテクチャにより、2024年収益の43.22%を維持しました。固定翼UASは、農場マッピングやパイプライン点検などの航続時間重視の民間タスクを担うことができます。しかし、ハイブリッドVTOLクラスは2030年まで27.35%のCAGRが見込まれており、滑走路不要の離陸と長い巡航距離の複合的なニーズを反映しています。3Dプリントは、チルトメカニズムハウジング、ダクテッドファン、複雑な遷移構造を単一のビルドに統合することで、従来の重量ペナルティを排除します。GEアエロスペースのハイブリッド電気推進デモンストレーションは、積層造形の熱交換器とケーブルチャンネルが効率的で構造的に統合されたナセルを生み出す方法を示しています。130マイルの航続距離を達成したコンシューマーグレードのVTOLプロトタイプは、非軍事的な購入者にとって現在実現可能な性能エンベロープの拡大を示しています。[2]Kapil Kajal、「Beginner Develops 3D-Printed Drone」、Interesting Engineering、interestingengineering.com

ミッションプランナーは、艦船搭載の偵察、山岳地帯への物資投下、およびかつてヘリコプターに限定されていた戦術的補給任務にハイブリッドVTOLプラットフォームを活用しています。バッテリーと電力電子機器のための精密な熱管理チャンネルが機体に直接プリントされ、重いラジエーターが不要になります。その結果生じる燃料またはエネルギーの節約は航続時間の延長につながり、モーターやセルをスケールアップすることなく同じペイロードをより遠くまで運ぶことができます。取り外し可能な積層造形ナセルシェルが揚力と巡航プロペラを収容し、フィールドでの迅速な交換を可能にするため、サービスオペレーターはメンテナンスの簡素化から恩恵を受けます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

製造技術別:パウダーベッドフュージョンが航空宇宙での受容を獲得

安価なプリンターと豊富なポリマーライブラリにより、材料押出が2024年売上の47.28%を占めてリードしました。プロトタイピングの主力としての役割は、特に低応力ハウジングや治具において引き続き確固たるものです。パウダーベッドフュージョンの24.11%という予測CAGRは、最小限の質量で金属強度を必要とする防衛および高性能民間用途に起因しています。3D SystemsのPSLA 270およびSLS 380マシンは、マルチレーザーアレイとクローズドループ粉末管理によるサイクルタイムの向上を示しています。

オペレーターがパウダーベッドフュージョンと予測デジタル検査を組み合わせるにつれて、一度プリントして永続的に飛行するというコンセプトが支持を集めています。特定の振動モードに合わせて調整された内部ラティスは疲労寿命を向上させ、コンフォーマル燃料チャンネルはペイロード用の外部表面を解放します。複数の金属部品を1つのビルドチャンバー内にネストできるため、調達担当者は追加の工具交換を発生させることなく初日のスペアを発注でき、単位コスト曲線を低減します。自動化された脱粉末および熱処理セルと組み合わせることで、パウダーベッドフュージョンは特殊艦隊の量産経済に近づいています。

材料別:複合材料が航空宇宙グレードの性能を実現

ポリマーは加工の容易さとコスト効率により、2024年に51.90%のシェアでリードしました。しかし、複合材料グレードは、軍事および商業の購入者がより高い剛性対重量比と埋め込まれた機能的勾配を求めるにつれて、23.67%のCAGRで成長すると予測されています。Windformなどの連続繊維システムは、戦場の荷重に耐えながらファスナー数を削減する一体型翼外板を可能にします。CRP Technologyの炭素繊維ポリアミドにおける取り組みはこの飛躍を体現しています。

金属は、特に推進ケーシングやシールドされた電子機器ベイにおいて、熱的および電磁的制約に対応します。低温焼結に最適化された合金の進歩はエネルギー投入量を削減し、アルミニウムベースの粉末を軽量機体骨格に実用的なものにしています。バイオ由来ポリマーは、製品寿命終了時のリサイクル可能性が調達に影響する欧州で注目を集めていますが、限られた機械的性能により低応力ポッドに限定されています。マルチマテリアルプリントヘッドが成熟するにつれて、設計者は複合材料シェル内に金属インサートを共配置し、別途の組み立て工程なしにアンテナの構造的接地を実現するでしょう。

コンポーネント別:ペイロードが統合イノベーションを牽引

機体構造は積層造形技術によって解放された即時の重量および設計上の利点を反映し、2024年収益の38.51%を占めました。推進システムは、推力対重量比を向上させる複雑な内部冷却通路から恩恵を受けました。しかし、ペイロードおよびセンサーは予測期間中に25.76%のCAGRで進展するでしょう。GA-ASIとDivergent Technologiesのパートナーシップは、統合された空力構造がファスナーを95%削減し、センサーマウントの位置合わせを簡素化する方法を示しています。

マルチマテリアル積層により、エンジニアは同じプリントサイクル内で光学またはRFペイロードの周囲に振動アイソレーター、EMIシールド、冷却ダクトを構築できます。環境監視無人航空システムは、化学検出チャンバーが翼根部に直接埋め込まれることで、より大きなバッテリーのためのスペースを節約するという利点を活用しています。商業面では、ラストワンマイル配送企業が小売業者の梱包寸法に合わせたカスタム貨物ポッドをプリントし、汎用ボックスの空力的ペナルティを回避しています。このようなコンポーネントレベルのイノベーションは、機体全体の価格が下落傾向にある中でもプレミアム価格を維持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:物流が商業用途を変革

防衛は2024年支出の46.85%を占める主要な購入者であり続け、積層造形を使用して厳しい戦域での部品補充や正式なマイルストーンよりもはるかに早いプロトタイプの反復を行っています。農業は、作物の種類によって液滴サイズを変える3Dプリントスプレーノズルアレイを備えたリモートセンシング無人航空システムを活用しています。インフラ点検は、橋梁や風力タービンの形状に合わせた耐腐食性ハウジングとセンサージンバルを活用しています。しかし、物流は予測期間中に23.81%のCAGRを通じて量的ダイナミクスを変革する位置にあります。

小売および医療の宅配業者は、各ペイロードプロファイルに最適化された空力カプセル形状をプリントし、都市全体の無人航空システムレーンをテストしています。目視外飛行を可能にする規制の進展がこれらのパイロットを加速させ、超軽量機体への需要を押し上げています。コンシューマーおよびプロシューマーセグメントは、商業製品に移行するオープンソースのフライトコントローラーハウジングとカメラマウントを改良することでイノベーションを促進しています。環境機関は耐候性複合材料でプリントされた目的特化型センサーアレイを発注しており、カスタム設計が過酷なフィールド条件を克服する方法を示しています。

地域分析

北米は2024年収益の42.67%を生み出し、米国防総省の予算、NASAの積層造形研究プログラム、および深いサプライヤーエコシステムに支えられています。Replicator構想はスウォームクラスの無人システムに対する複数年にわたる需要を設定しており、GEアエロスペースとKratosの手頃な小型エンジンに関するパートナーシップはこの地域のリーダーシップを確固たるものにしています。海軍艦艇や前方作戦基地へのモバイルプリンターの展開は、戦域内製造のコンセプトをさらに主流化しています。カナダの北極圏監視UASは低温対応ポリマーブレンドを活用し、メキシコの組み立てハブはプリントされたサブコンポーネントをコスト競争力のある輸出モデルに統合しています。

アジア太平洋地域は25.95%のCAGRで最も急速に成長しています。中国は民間ユニット量をリードし、輸入依存を低減するために国産金属粉末サプライチェーンに投資しています。日本と韓国は精密ロボティクスと材料科学の強みを活かして高温複合材料を認定しています。インドのメイク・イン・インディア防衛政策は国内でプリントされた偵察UASに資金を提供し、オーストラリアは鉱山サイトマッピング用のモジュール式センサーポッドを調整しています。コスト優位性と拡大する技術力により、アジア太平洋地域の企業は西側の既存企業に挑戦し、グローバルな3Dプリント無人航空システム市場を拡大しています。

欧州は成熟した航空宇宙クラスターと明確な規制ロードマップを通じて重要なシェアを保持しています。欧州航空安全機関の体系的なフレームワークは、認定されたポリマーおよび金属ラインへの投資を引き付けています。ドイツは自動車と航空宇宙の積層造形能力を融合させ、英国はハイブリッド電気VTOLデモンストレーターを推進し、フランスは携帯型前線プリンターをフィールドテストしています。環境規制はバイオベースの原料とエネルギー効率の高いプリントセルを奨励し、政府入札において欧州製品を差別化する持続可能性の側面を提供しています。

競合環境

3Dプリント無人航空システム市場は中程度の集中度を示しています。The Boeing Company、Airbus SE、Lockheed Martin Corporationはそれぞれ社内の積層造形センターを運営しながら、スループットを加速するためにStratasysや3D Systemsなどの材料・プリンター専門企業とパートナーシップを結んでいます。これらのコラボレーションにより、既存企業はコアとなる知的財産を保護しながら迅速な反復をアウトソーシングできます。Stratasys Ltd.は航空宇宙工具向けに高温FDMラインを位置づけており、3D SystemsはRAPID + TCT 2025で展示された風洞スケールモデル向けにSLAレジンを調整しています。

Beehive Industriesは垂直統合型の破壊者の典型であり、消耗型UASの取得コストを下げる14点のプリント部品で構成されるジェットエンジンを発表しました。[3]Beehive Industries、「Beehive Industries Introduces Frenzy Engine Family」、Beehive Industries、beehive-industries.com Divergent TechnologiesはAI駆動のトポロジー最適化と適応型生産システムを提供し、完全に組み立てられたテールブームと翼構造を数時間で形成します。小規模な参入企業はニッチなペイロードソリューションをターゲットとし、センサー開発、積層造形、データ分析サービスを環境機関やスマートシティオペレーター向けのターンキーパッケージに統合しています。

知的財産の断片化が戦略的な動きを形成しています。大手企業はサプライと認定データを確保するために材料スタートアップを買収し、独立したビューローはクロスライセンスを交渉するために特許プールを形成しています。その結果、技術と設計権が収益倍率と同様に合併・買収のタイミングに影響を与えるダイナミックな環境が生まれています。

3Dプリント無人航空システム産業のリーダー企業

General Atomics

The Boeing Company

AeroVironment, Inc.

Parrot Drones SAS

Stratasys, Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Firestorm Labsは米国空軍との5年間で1億米ドルの不定期納品・不定量(IDIQ)契約を締結しました。同社はモジュール式でコスト効率の高い3Dプリント無人航空システムの開発・生産を加速し、重要な環境での軍事作戦への柔軟な展開を可能にします。

- 2024年10月:米国空軍はBeehive Industriesに無人航空システム用エンジンを生産するための1,240万米ドルの契約を授与しました。同社はデイトン大学研究所(UDRI)とともにこの契約を遂行します。

グローバル3Dプリント無人航空システム市場レポートの範囲

| 固定翼 |

| 回転翼 |

| ハイブリッドVTOL |

| 材料押出 |

| 重合 |

| パウダーベッドフュージョン |

| その他 |

| ポリマー |

| 金属 |

| 複合材料 |

| その他 |

| 機体構造 |

| 推進システム |

| ペイロードおよびセンサー |

| 制御電子機器 |

| スペアパーツおよびアクセサリー |

| 防衛・安全保障 |

| 農業 |

| 物流・ラストワンマイル配送 |

| 建設・インフラ点検 |

| エネルギー・ユーティリティ |

| 環境モニタリング |

| コンシューマーおよびプロシューマー |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| タイプ別 | 固定翼 | ||

| 回転翼 | |||

| ハイブリッドVTOL | |||

| 製造技術別 | 材料押出 | ||

| 重合 | |||

| パウダーベッドフュージョン | |||

| その他 | |||

| 材料別 | ポリマー | ||

| 金属 | |||

| 複合材料 | |||

| その他 | |||

| コンポーネント別 | 機体構造 | ||

| 推進システム | |||

| ペイロードおよびセンサー | |||

| 制御電子機器 | |||

| スペアパーツおよびアクセサリー | |||

| 最終用途産業別 | 防衛・安全保障 | ||

| 農業 | |||

| 物流・ラストワンマイル配送 | |||

| 建設・インフラ点検 | |||

| エネルギー・ユーティリティ | |||

| 環境モニタリング | |||

| コンシューマーおよびプロシューマー | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2025年から2030年にかけての3Dプリント無人航空システム市場の予測CAGRはどのくらいですか?

市場は予測期間中に21.64%のCAGRで成長すると予測されています。

最も急速に拡大している無人航空システムのタイプはどれですか?

ハイブリッドVTOLプラットフォームは2030年まで27.35%のCAGRで進展し、回転翼および固定翼カテゴリーを上回る見込みです。

アジア太平洋地域が最も高い成長地域である理由は何ですか?

中国の大規模な民間UASベース、地域の軍事近代化、および拡大する積層造形サプライチェーンがアジア太平洋地域を最高成長地域へと押し上げています。

航空宇宙での受容を獲得している製造技術はどれですか?

パウダーベッドフュージョンは認定生産に急速に移行しており、鍛造に近い特性を持つ金属部品を提供できる能力により24.11%のCAGRで上昇すると予測されています。

推進システムは3Dプリントからどのような恩恵を受けていますか?

Beehive Industriesなどの企業はジェットエンジンの部品数を95%以上削減し、消耗型無人航空機に適した軽量で安価かつ迅速に生産できるエンジンを実現しています。

積層造形された無人航空システム部品に対する主な規制上のハードルは何ですか?

標準化された航空宇宙認証の欠如により、コンポーネント固有の認定が必要となり、特に飛行上重要な金属構造の承認タイムラインが延長されています。

最終更新日: