固定翼無人航空システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

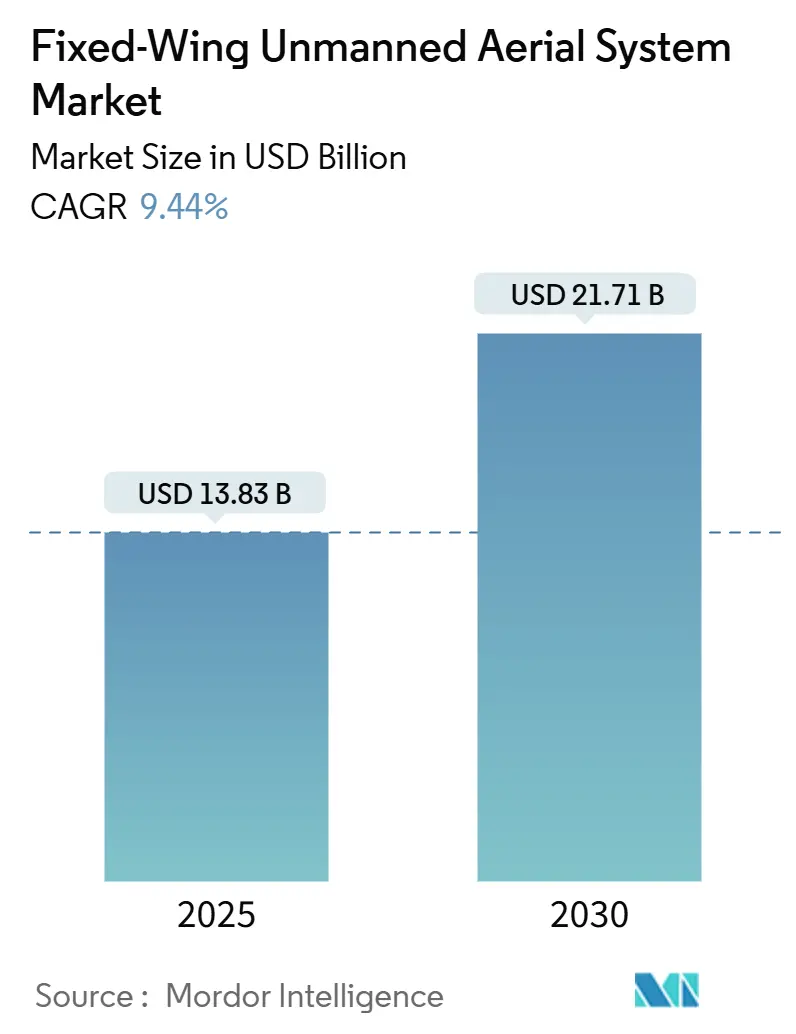

| 市場規模 (2025) | 13.83 十億米ドル |

| 市場規模 (2030) | 21.71 十億米ドル |

| 成長率 (2025 - 2030) | 9.44% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる固定翼無人航空システム市場分析

固定翼無人航空システム(UAS)市場規模は2025年に138億3,000万米ドルと評価され、予測期間中に9.44%のCAGRを反映して2030年までに217億1,000万米ドルに達する見込みです。防衛調達プログラムの加速、農業および長距離物流における商業採用の拡大、ならびに世界的な目視外飛行(BVLOS)規制の着実な進展がこの拡大を支えています。固定翼機体はマルチロータ設計よりも高い持続飛行能力とペイロード容量を提供します。このパフォーマンス上の優位性が、情報収集・監視・偵察(ISR)および高高度疑似衛星(HAPS)ミッションへの急速な採用を支えています。同時に、新たな水素およびハイブリッド燃料電池推進アーキテクチャが2〜3倍の持続飛行能力向上をもたらし、プラットフォーム経済性を再構築しています。商業面では、FAA第108部およびEASA設計検証フレームワークが認証のコストと時間を削減し、インフラ点検、回廊マッピング、長距離貨物パイロット事業を促進しています。中期的な機会はAI対応スウォーム自律性とマルチセンサーデータ融合ペイロードにあり、一方で先進複合材料およびワイドバンドギャップ電子部品へのサプライチェーンの露出は引き続き逆風となっています。

主要レポートのポイント

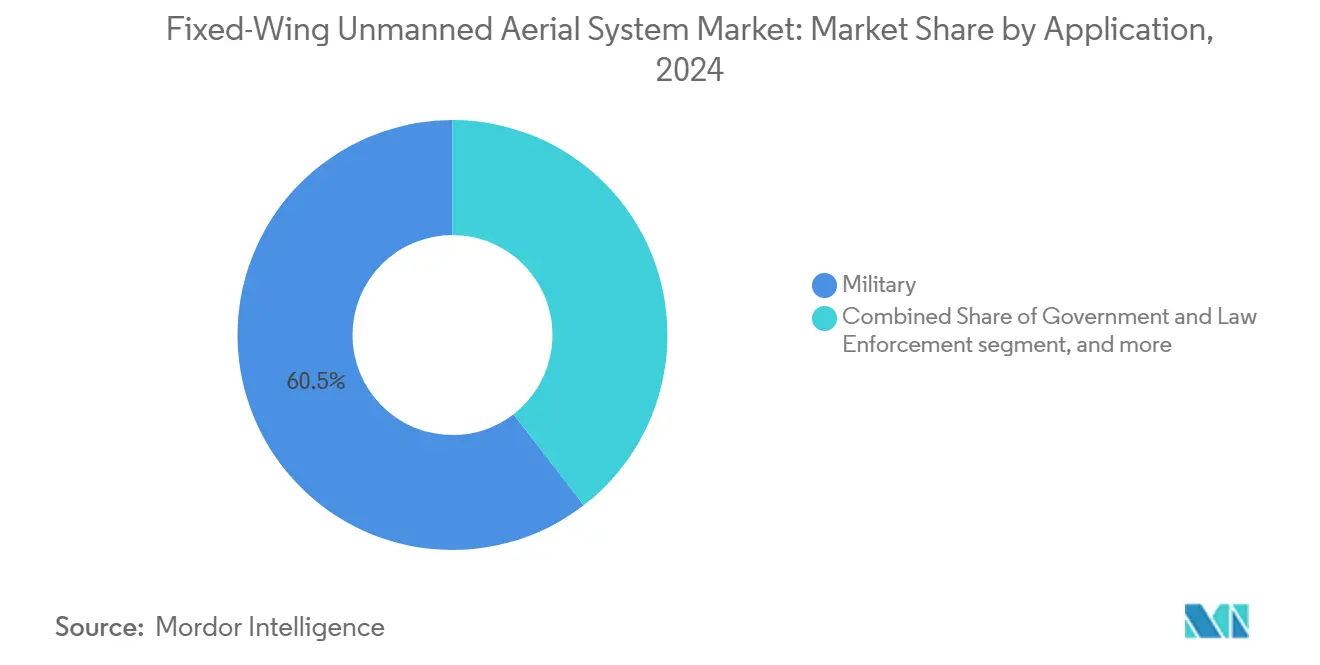

- 用途別では、軍事作戦が2024年の固定翼UAS市場において60.45%のシェアを占め、商業用途は2030年まで13.50%のCAGRで拡大すると予測されています。

- 運用モード別では、遠隔操縦プラットフォームが2024年の固定翼UAS市場シェアの65.10%を占め、完全自律システムは2030年まで14.55%のCAGRで成長すると予測されています。

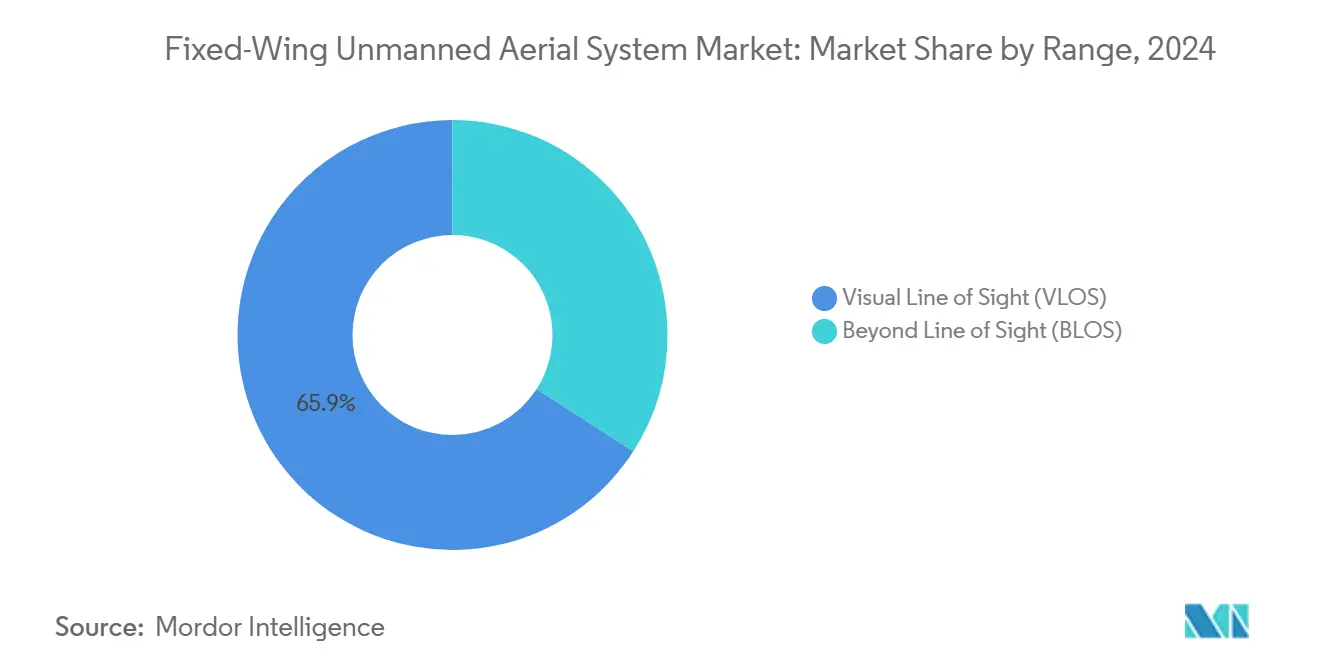

- 航続距離別では、BVLOS飛行が2024年の固定翼UAS市場規模の65.90%を占め、目視内飛行(VLOS)ミッションは2025年から2030年にかけて最速の12.65%のCAGRを記録する見込みです。

- 最大離陸重量別では、200kg超の航空機が2024年の固定翼UAS市場収益の55.87%を生み出し、25kg未満のプラットフォームは2030年まで13.40%のCAGRで成長すると予測されています。

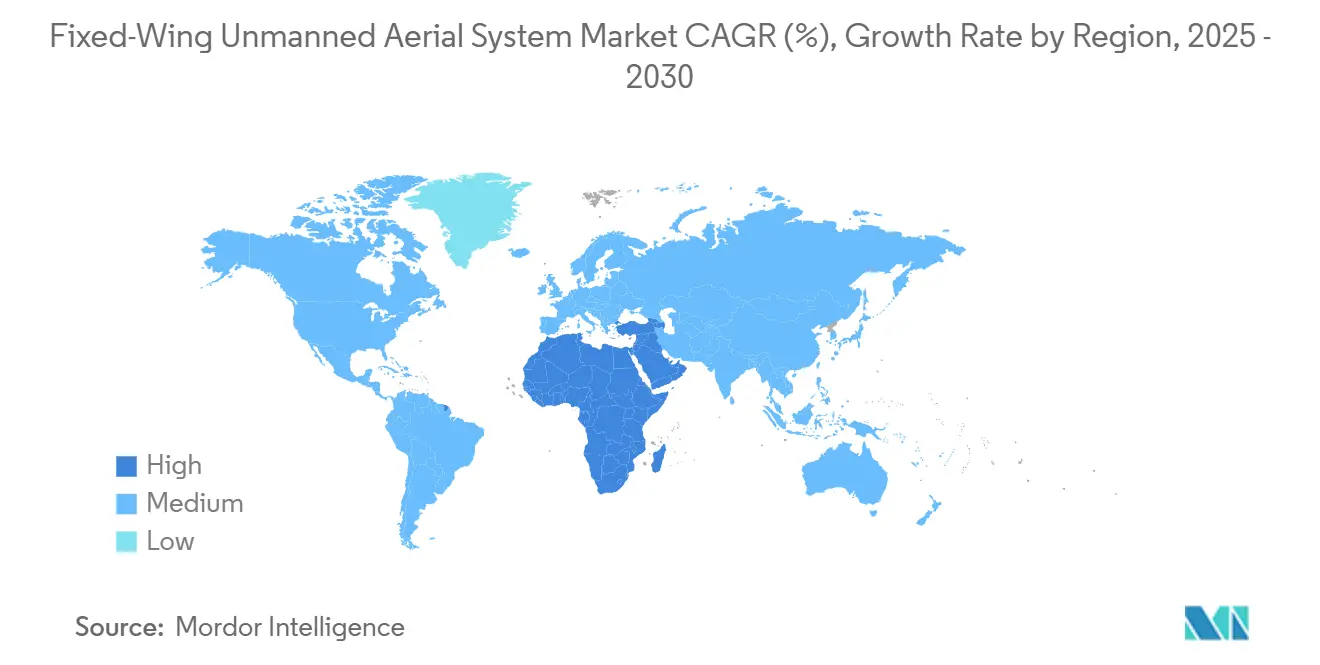

- 地域別では、北米が2024年の固定翼UAS市場規模の34.50%を占め、中東・アフリカ地域は2030年まで12.00%のCAGRが見込まれています。

世界の固定翼無人航空システム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地政学的緊張を背景とした防衛調達の急増 | 2.8% | 世界規模、NATOおよびインド太平洋諸国に集中 | 短期(2年以内) |

| 大規模エリアマッピングおよび物流における商業採用の急速な拡大 | 2.1% | 北米およびEU、アジア太平洋へ拡大中 | 中期(2〜4年) |

| BVLOS・型式認証に関する規制の進展 | 1.9% | 世界規模、FAAおよびEASAフレームワークが主導 | 中期(2〜4年) |

| 水素およびハイブリッド燃料電池推進の技術的突破 | 1.2% | 北米およびEU、防衛分野での早期採用 | 長期(4年以上) |

| 5GおよびEO向け高高度疑似衛星(HAPS)需要 | 0.9% | 世界規模、先進国市場に集中 | 長期(4年以上) |

| AI対応スウォーム自律性によるオペレーターカバレッジの拡大 | 0.5% | 世界規模、防衛主導で商業への波及効果あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

地政学的緊張を背景とした防衛調達の急増

地政学的緊張の激化が記録的な防衛予算と固定翼UASの承認サイクルの加速を促し、偵察範囲を拡大しながら乗員を危険にさらすことなく精密打撃を実現しています。米国は2029年までに対UAS関連に101億2,000万米ドルを配分し、その約半分を長持続飛行ISRプラットフォームを補完する動態的迎撃システムに充てています。[1]出典:防衛・政府振興研究所、「米国対無人航空システム市場レポート2024-2029」、idga.com 欧州の同盟国も追随しており、ギリシャは2025〜2028年計画に無人哨戒機を組み込み、複数のNATO加盟国が20時間の滞空時間を約束するデュアルユース水素実証機に資金を提供しています。台湾の前例のない10万機調達は、争われた空域を飽和させることができる分散型スウォームへのシフトを強調しています。[2]出典:Redwire Corporation、「RedwireによるEdge Autonomy買収発表」、stocktitan.com これらのプログラムは総じて複数年にわたるバックログを生み出し、第2層サプライヤーの収益を押し上げ、監視・打撃セット全体にわたる自律性、指揮リンク、および対妨害ペイロードへの投資を安定させています。

大規模エリアマッピングおよび物流における商業採用の急速な拡大

商業オペレーターは固定翼ドローンへの転換を進めています。これは優れた揚抗比が、マルチロータ機よりも長い飛行時間、広いカバレッジ、および低い1エーカーあたりのコストに直結するためです。Rotor TechnologiesのSprayhawkは110ガロンタンクで毎時240エーカーを処理し、農薬散布サイクルを35%短縮して、かつては有人航空機に限られていたペイロード容量を実証しています。農業を超えて、公益事業者は毎日300kmを記録するBVLOSパトロールを展開し、有人ヘリコプターを代替して点検予算を40%削減しています。FAA第44807条の適用除外は前年比27%増加し、EASAは記録的なSAIL III承認を発行し、固定翼安全事例に対する規制当局の信頼を示しています。拡大するeコマースがオーストラリア、ブラジル、日本での中距離配送試験を推進し、遠隔地および都市周辺地域にわたるスケーラブルな物流回廊を求めるハイブリッド推進スタートアップへのベンチャーキャピタルを引き付けています。

BVLOS・型式認証に関する規制の進展

世界の規制当局は、定常的なBVLOS運用を商業的に実現可能にするパフォーマンスベースの要件に収束しています。FAAが近く公布する第108部は、検知・回避閾値、遠隔操縦士訓練、および遮蔽運用の概念を成文化し、労働集約的な免除申請の必要性を排除します。欧州はすでにEASAの設計検証報告書ルートを採用しており、完全な型式証明なしにSAIL IVミッションを可能にし、リードタイムを6ヶ月に短縮しています。ZERCプラットフォームに対するドイツの都市部BVLOS認可は、冗長なナビゲーション、電力、および指揮アーキテクチャへの信頼を示しています。保険会社が設計検証報告書の参照を保険料スケジュールに組み込むにつれ、オペレーターはリスク価格の低下に直面し、金融機関は資産活用ルールを明確化しています。調和されたフレームワークは地域ドローン回廊への道を開き、欧州および北米における測量、鉄道マッピング、および洋上風力発電所監視を促進しています。

水素およびハイブリッド燃料電池推進の技術的突破

推進技術の革新が固定翼機体に有利な持続飛行能力と持続可能性の向上を解放しています。試作70kg水素燃料電池スタックは2.8kW kg⁻¹の出力密度を達成し、鉛アビガスのメンテナンスサイクルを排除しながらピストンエンジンと比較してミッション時間を2倍にしています。ThalesのUAS100ハイブリッド実証機は9kgの水素で600kmを飛行し、アビガス対応機と比較してライフサイクルCO2を35%削減しました。[3]出典:Thales、「UAS100長距離監視ドローン」、thalesgroup.com 防衛評価者は、給油インフラの削減と低騒音特性を通じて15%のミッションコスト削減を見込んでおり、これは秘密ISRにとって価値があります。商業フリートマネージャーは、バッテリー交換のために着陸することなく複数フィールドの農業またはマッピング出撃を実施できる能力を評価しています。ベンチャー投資は北米と欧州で9億米ドルを超え、2026年以降の民間オペレーター向けの生産準備を加速するための膜の進歩、貯蔵、および軽量複合タンクに資金を提供しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な空域統合および検知・回避要件 | -1.8% | 世界規模、高密度空域地域で最も制限的 | 中期(2〜4年) |

| 複合材料およびSiC/GaN電子部品のサプライチェーンのボトルネック | -0.9% | 世界規模、ハイテク部品への集中的影響 | 短期(2年以内) |

| 中高度長持続飛行・高高度長持続飛行プラットフォームの高い取得・ライフサイクルコスト | -1.2% | 世界規模、コスト重視の商業市場で深刻 | 短期(2年以内) |

| UAVシステムに対するサイバーおよび電子戦(EW)脅威の増大 | -0.6% | 世界規模、争われた環境で高まる | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な空域統合および検知・回避要件

固定翼ドローンを管制空域に統合するには、人間の目視回避と同等の検知・回避(DAA)性能が必要です。現在の多層スイートはアクティブレーダー、ADS-B、LiDAR、およびEO/IRセンサーを組み合わせており、重量を12〜18%増加させ、抗力を8〜12%増加させ、持続飛行能力マージンとペイロード容量を損なっています。香港のSUPER実証機はGPSなしで時速45マイルの森林地帯を走行しましたが、LiDAR計算が搭載電力の22%を消費しました。複雑さがユニット価格と認証タイムラインを押し上げ、多くのオペレーターが出撃をクラスG空域に制限し、収益を制限しています。調和された標準は依然として開発中であり、地域的な断片化と保険の不確実性を引き起こしています。低サイズ・重量・電力チップとアルゴリズム認証フレームワークが成熟するまで、高密度ターミナルエリアでの経済的なBVLOS承認の達成は、高価値物流、旅客eVTOL引き渡し、および都市マッピング飛行にとって市場の最も持続的な障壁であり続けるでしょう。

複合材料およびSiC/GaN電子部品のサプライチェーンのボトルネック

先進複合材料とワイドバンドギャップ半導体は機体剛性と電力変換効率を支えていますが、両サプライチェーンは依然として脆弱です。軍用グレードの炭素繊維プリプレグは中国の最近の輸出規制によって制限された前駆体樹脂に依存しており、西側の主要企業は代替材料の再認定を余儀なくされ、機体コストが18%上昇しています。ハイブリッド推進に必要な炭化ケイ素およびガリウムナイトライドモジュールのリードタイムは2024年に26週間に倍増し、高高度長持続飛行ブロックのアップグレードを遅らせ、在庫予測を複雑にしています。小規模メーカーはボリュームレバレッジを欠き、マージンを圧縮するかダウンストリームへの価格上昇を押し付けるスポット市場の割増料金を吸収しています。希少性はまた認証を遅らせます。なぜなら、すべての材料代替が新たな構造試験キャンペーンを引き起こすからです。地域の鋳造所と複合材料トウ工場が迅速に拡大しない限り、部品の変動性は防衛および商業セクター全体の統合業者の展開スケジュールを制約し、収益の可視性を低下させるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:軍事ISRが収益モメンタムを維持

軍事プログラムは2024年の固定翼UAS市場収益の60.45%を占めました。防衛配分は固定翼UAS支出の基盤であり続け、省庁は中高度に向けて複数年の資金を投入しています。これらの長持続飛行フリートは持続的な海上、国境、および戦場の可視性を提供します。MQ-9Aリーパーおよび RQ-4グローバルホークなどの主力機体は統合情報アーキテクチャの基盤を形成し、リアルタイムの電気光学、レーダー、および信号データを分散型作戦センターにストリーミングしています。調達担当者は現在、オープンシステムアビオニクス、AIミッションコンピューター、および衛星耐性データリンクを指定しており、迅速なセンサー交換と有人航空機とのシームレスな連携を支援しています。一方、10kgの弾頭を100km運搬し電子攻撃に抵抗するHelsing HX-2などの徘徊型弾薬の量産は、相当なユニットボリュームを追加し、数十年にわたる世界中の同盟国の緊急作戦における打撃、制圧、および欺瞞ミッション全体の収益を多様化しています。

商業および公共サービスオペレーターは今日より小さな収益基盤を代表していますが、マッピング、点検、および配送タスクに固定翼の持続飛行能力の優位性を採用することで防衛成長を上回っています。農場、公益事業者、および小包運送業者が有人航空機から1回の飛行で400kmをカバーできる自律出撃に移行するにつれ、市場は13.5%のCAGRで拡大しています。2024年にPerceptoに付与されたFAAカテゴリー3承認は産業施設への人員上空飛行制限を撤廃し、化学プラント、太陽光発電所、および製油所が点検コストを40%削減する週次BVLOSミッションをスケジュールするよう促しています。オーストラリア、ギリシャ、メキシコの国境警備隊は沿岸阻止のためのコンパクトな監視プラットフォームを採用し、地中海の海軍は無人捜索グリッドをテストしています。これらの非軍事ユーザーはデュアルユースペイロードを検証し、データ分析エコシステムを構築し、持続的なベンチャー投資を引き付けています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

運用モード別:自律性が導入済みベースを転換

遠隔操縦航空機が現在の展開を支配しており、規制当局が人口密集地域または争われた地域でのより高リスクの出撃に対して依然として人間の監視を要求しているため、65.10%の市場シェアを占めています。地上管制局はトリプル冗長のKuバンド、LTE、およびUHFリンクを提供し、乗員が数秒以内に突発的な空域制限や予期しない気象システムを回避するよう航空機を再ルーティングできるようにしています。成熟した軍事および商業訓練パイプラインが認定オペレーターを供給し、モジュール式コンソール設計により帯域幅が許す場合に1つの乗員が複数の機体を監督できます。このマン・イン・ザ・ループパラダイムは、倫理規則が迅速な判断を要求する時間的制約のある標的化と人道的投下を支援します。それにもかかわらず、常時ビデオストリーミングが運用コストを押し上げ、暗号化リンクは動的で高度に争われた航空キャンペーン中に近同等の敵対者からの高度化する電子戦妨害とサイバー侵入の試みに対抗するために進化しなければなりません。

完全自律システムは、高遅延データリンクに依存することなくLiDAR、レーダー、およびコンピュータビジョン入力を融合するエッジプロセッサによって推進され、年間14.55%成長すると予測されています。Auterionのプラグアンドプレイモジュールなどのレトロフィットガイダンスキットは、レガシーフリートを自己ナビゲート、粗い滑走路への着陸、およびエリア捜索または飽和攻撃のための協調スウォーム行動の実行にアップグレードします。米空軍はAFWERX自律性プライムの下でこのアプローチを検証し、デジタルツインとモデルベース認証を通じて設計から製造へのサイクルを80%削減することを実証しました。規制当局が機械学習保証フレームワークと標準化されたフェイルセーフロジックを最終決定するにつれ、自律出撃はEWが信頼できる通信を拒否する山火事監視、線形資産点検、および偵察回廊に拡大するでしょう。低い乗員コストと簡素化された物流が説得力のあるオペレーター経済性を支え、2030年までに世界的な採用を加速させます。

航続距離別:BVLOSが主力であり続ける

BVLOSミッションは2024年の固定翼UAS市場規模の65.90%を供給しました。固定翼の揚抗比が人口希薄地域のパイプライン、鉄道、および航路の哨戒に不可欠な複数時間の持続飛行能力を提供するため、BVLOS飛行が収益を支配しています。オペレーターは1回の燃料またはバッテリーサイクルで300kmのトランセクトを定常的に飛行しており、これはマルチロータフリートが中間での交換なしには対応できないことです。ZERCプラットフォームに対するドイツの都市部BVLOS免除は、冗長なナビゲーションハードウェアと検知・回避ロジックが複雑な空域でも規制当局を満足させることができることを証明しました。保険会社はリスク評価に設計検証報告書の参照が伴う場合に保険料割引を適用し、ミッションコストを削減しています。衛星・セルラーハイブリッドモデムはまもなくギガビットのペイロードデータをストリーミングし、自動化されたクラウド分析が膨大なフレームを即時の運用洞察に変換するにつれ、エネルギー回廊と大陸横断物流ルート全体でほぼリアルタイムの異常検知、精密ジオタギング、および予測メンテナンススケジューリングを可能にします。

今日はより小規模ですが、VLOS運用はコンパクトな手投げ式航空機が農学者、鉱山業者、映像制作者がローカライズされたデータを効率的に収集できるようにするにつれ、年間12.65%成長すると予測されています。マルチスペクトルセンサーを搭載した発泡コア翼が1回のパスで500ヘクタールの圃場の作物活力指数を捉え、ATV搭載カメラを代替して燃料消費を削減します。大学プログラムはVLOSプラットフォームを活用してBVLOS認証に進む前にパイロットを訓練し、人材パイプラインを拡大しています。審議中のFAA第108部はVLOS要件をシンプルに保つことが期待され、スタートアップへの低参入障壁を維持します。したがって多くの企業は、スポットチェック用のVLOSドローンと長距離回廊監視用のBVLOS機のハイブリッドフリートを展開し、コスト、規制の複雑さ、およびミッション時間のバランスを取りながら、機体を将来の自律目視外ミッションにスムーズに移行させる段階的なハードウェアアップグレードを可能にします。

最大離陸重量別:大型機体が予算支出を獲得

200kg超の機体が市場価値の55.87%を占めているのは、軍、沿岸警備隊、および災害対応機関が合成開口レーダー、通信中継、および電子情報スイートを収容する大型ベイを主張するためです。高推力ディーゼル、タービン、またはハイブリッドエンジンがこれらのプラットフォームを40,000フィートを超える高度に引き上げ、空中給油なしで地域カバレッジを提供します。新しい沿岸哨戒バリアントは、リアルタイム指揮所に融合された情報をストリーミングする400ポンドのセンサーモジュールを搭載しています。取得予算はライフサイクル維持、強化された地上局、および暗号化衛星リンクをカバーし、プレミアムユニット価格を正当化します。フリートマネージャーはポッド型ペイロードのモジュール性を評価し、複数年の展開中に優先事項が変化するにつれてISR、信号、および通信の役割を切り替え、資産活用と資本効率を最大化しながら、出撃時間と航続距離を延長する将来のハイブリッド燃料改造を促進します。

25kg未満の機体は最も急成長しているカテゴリーであり、緩やかな規制と軽量材料の突破口によって推進され、13.40%のCAGRと予測されています。総質量の4分の1の重さの柔軟な太陽光パネルが飛行中にリチウム硫黄(Li-S)パックを充電し、環境モニタリング、野生動物調査、および小型小包配送ミッションの持続飛行能力を延ばしています。中量25〜200kgプラットフォームはニッチなユーティリティの役割を担い、Rotor TechnologiesのAirtruckは2,500ポンドの最大離陸重量と1,000ポンドのペイロードで、ヘリコプターがコスト的に非現実的な建設資材の配送と島嶼間貨物輸送を行います。軽量クラスは総じて起業家的参入を促進し、ミッションプロファイルを多様化し、部品サプライヤーに水素燃料電池、ガリウムナイトライドインバーター、および先進複合材料の小型化を促し、最終的に重量級の防衛グレードプラットフォームに波及する規模の経済を推進し、世界のサプライチェーンの回復力を高め、新興の民間オペレーターの技術アクセスを拡大します。

地域分析

北米は2024年の固定翼UAS市場規模の34.50%を生み出しました。これは米国の8,860億米ドルの防衛予算とFAAの早期パフォーマンスベースの規則制定によるものです。カナダの産業・技術的利益政策は、主要請負業者とのオフセット協定を通じて国内アビオニクスサプライヤーを促進しています。規制の透明性が商業試験を奨励しており、テキサス州の公益事業者は2,000マイルの送電回廊の週次BVLOSパトロールを運用し、ヘリコプターチャーター時間を45%削減しています。

欧州は第2位にランクされ、EASAの調和された設計検証報告書プロセスと多国間防衛協力から恩恵を受けています。ドイツのブンデスヴェーアは追加のEURO-MALE機体を発注し、フランスはHEMERAプログラムの下で水素UAV実証機を推進しました。商業採用は急速に拡大しており、スペインの国家鉄道管理者はSAIL III規定の下で認証されたハイブリッド電気機を使用して最初の350km BVLOSの軌道点検を完了しました。

今日はより小規模ですが、中東・アフリカ地域は政府が国境安全保障と重要インフラ監視に投資するにつれ、2030年まで最速の12%のCAGRを記録するでしょう。エジプトは24時間持続飛行能力を持つ中高度システムの沿岸ISR契約を締結し、南アフリカは人道的貨物パイロット向けに3つの無人回廊を指定しました。広大な砂漠地帯と限られたレガシーインフラが固定翼の効率性を支持しています。

競合環境

市場は中程度に集中しています。主要プレーヤーは強力な市場ポジションを保持し、一方で革新的な推進と自律性スタックを拡大する第2層の機動的な専門企業が存在します。確立された主要企業であるThe Boeing Company、Lockheed Martin Corporation、およびNorthrop Grumman Corporationはプログラム・オブ・レコードの既存地位と広範な維持ネットワークを活用しています。これらの企業は社内設計よりもニッチな能力の取得を増やしており、AirbusによるAerovelの買収は艦載ISRフリート向けの回転翼離着陸技術を統合しています。

純粋なUAVメーカーはより短いイノベーションサイクルを活用しています。General AtomicsはSkyGuardianラインに水素実証機の翼を追加し、中間出撃給油なしで30時間の持続飛行能力を約束しています。TekeverはシリーズBで3億米ドルを調達し、13億3,000万米ドルの評価額に達し、AR3 16時間持続飛行能力プラットフォームのウェストウェールズ空港生産を拡大しています。Edge AutonomyのStalkerおよびPenguinポートフォリオはRedwireの9億2,500万米ドルの買収を通じてリーチを拡大し、ISR機体と宇宙ベースのダウンリンクインフラを組み合わせています。

技術的破壊者は自律性を中心に展開しています。HelsingsのResilience Factoryは月間1,000機のHX-2打撃ドローンを達成し、遅延を低減するためにニューラルネットワーク目標認識を搭載しています。シリコンバレーとテルアビブのスタートアップは、20隻の艦載資産にわたって暗号化リンクを維持するスウォームメッシュ通信を洗練させており、これは米海軍が分散型海上作戦向けに評価している能力です。

固定翼無人航空システム産業のリーダー企業

Northrop Grumman Corporation

General Atomics

The Boeing Company

AeroVironment, Inc.

Israel Aerospace Industries Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Karshak Dronesは、自律運用とVTOL能力を組み合わせた固定翼VTOLドローンSHARK HAWKを発売しました。このドローンは2.55メートルの翼幅、CubePilotフライトコントローラー、および炭素ガラス複合機体を特徴とし、遠隔地での滑走路なしの運用を可能にします。

- 2025年2月:カラシニコフ・コンツェルンは多機能UAVのSKAT 350Mを中東市場に投入しました。偵察と地上作戦支援のために設計されており、極端な気象条件と広い温度範囲で効率的に機能します。4時間の飛行能力を持ち、耐久性と信頼性が高く、SMO地域での展開を通じてその有効性が実証されています。

世界の固定翼無人航空システム市場レポートの範囲

| 軍事 | 情報収集・監視・偵察(ISR) |

| 戦闘作戦 | |

| その他 | |

| 政府・法執行機関 | 国境管理 |

| 海上安全保障 | |

| その他 | |

| 商業 | 点検・監視 |

| 配送・物流 | |

| 農業 | |

| 測量・マッピング | |

| その他 |

| 遠隔操縦 |

| 完全自律 |

| 目視内飛行(VLOS) |

| 目視外飛行(BLOS) |

| 25kg未満 |

| 25〜200kg |

| 200kg超 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| イスラエル | ||

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 用途別 | 軍事 | 情報収集・監視・偵察(ISR) | |

| 戦闘作戦 | |||

| その他 | |||

| 政府・法執行機関 | 国境管理 | ||

| 海上安全保障 | |||

| その他 | |||

| 商業 | 点検・監視 | ||

| 配送・物流 | |||

| 農業 | |||

| 測量・マッピング | |||

| その他 | |||

| 運用モード別 | 遠隔操縦 | ||

| 完全自律 | |||

| 航続距離別 | 目視内飛行(VLOS) | ||

| 目視外飛行(BLOS) | |||

| 最大離陸重量別 | 25kg未満 | ||

| 25〜200kg | |||

| 200kg超 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| イスラエル | |||

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

固定翼無人航空システム市場の2025年の評価額はいくらですか?

固定翼UAS市場は138億3,000万米ドルに達しており、予測期間中の9.44%のCAGRを反映して2030年までに217億1,000万米ドルへの上昇が見込まれています。

2030年まで最も急速に成長するセグメントはどれですか?

完全自律プラットフォームは、AIガイダンスキットが導入済みベースを改修するにつれ、14.55%のCAGRで拡大するでしょう。

現在の収益をリードしている地域はどこですか?

北米は高い防衛支出と早期のBVLOS規制により、2024年収益の34.50%を占めています。

現在の軍事シェアはどのくらいですか?

軍事プログラムはISRおよび徘徊型弾薬需要に牽引され、2024年収益の60.45%を占めています。

持続飛行能力を再構築している推進技術の革新は何ですか?

水素およびハイブリッド燃料電池システムが中高度長持続飛行の持続飛行能力を30時間に延長し、ミッションコストを15%削減しています。

最終更新日: