ターゲット無人航空機市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

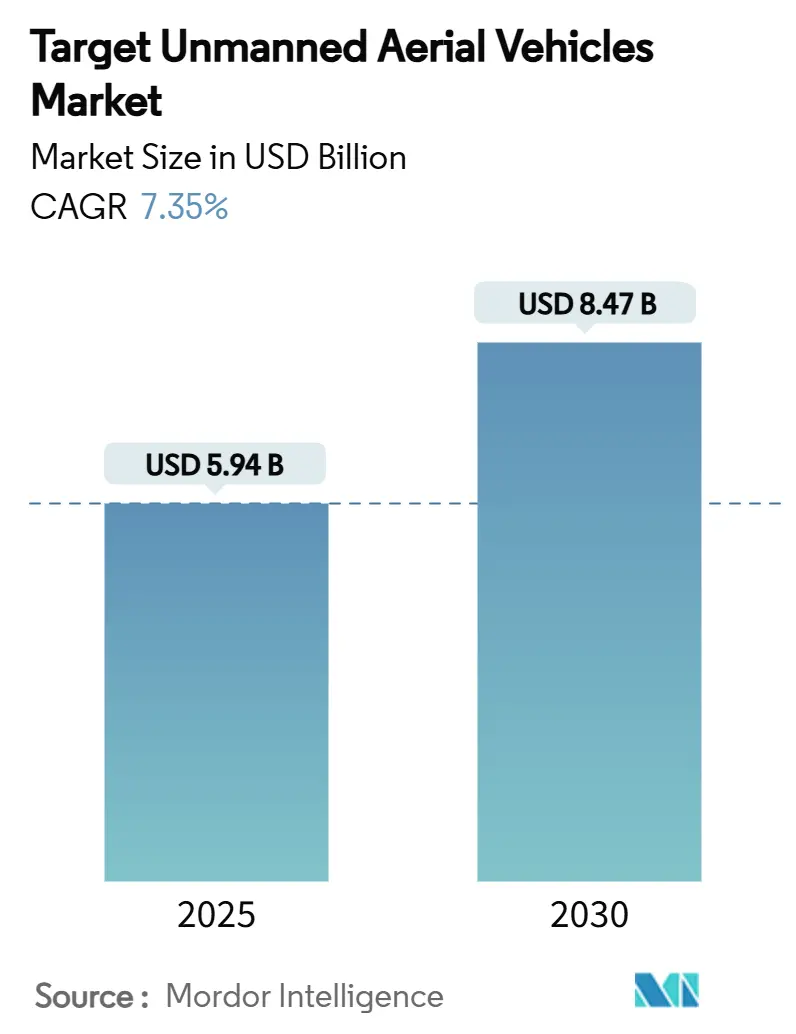

| 市場規模 (2025) | 5.94 十億米ドル |

| 市場規模 (2030) | 8.47 十億米ドル |

| 成長率 (2025 - 2030) | 7.35% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるターゲット無人航空機市場分析

ターゲット無人航空機市場規模は2025年に59億4,000万米ドルと評価され、2030年までに84億7,000万米ドルに達すると予測されており、CAGRは7.35%で進展します。米国国防総省のレプリケーター・イニシアティブのもとで低コスト自律型システムへの資金調達が強化されていることが短期的な需要を支え、欧州およびアジア太平洋における同様の近代化推進が長期的な成長を持続させています。[1]出典:米国国防総省、「レプリケーター・イニシアティブ・ファクトシート」、defense.gov 各国の国防省は、高価な有人航空機による出撃から、現実的でありながら低コストなターゲットプラットフォームへとリソースをシフトさせており、従来の空軍を超えた調達パイプラインを拡大しています。超音速性能、ステルス特性、モジュール式ペイロードを融合できるメーカーは、特に群れ飛行および第5世代脅威シミュレーション向けに複数年にわたるフレームワーク契約を獲得しています。同時に、持続可能性に関する要件と燃料ロジスティクスの課題が電動およびハイブリッド推進コンセプトへの関心を加速させており、ターゲット無人航空機市場の対象顧客基盤を拡大しています。

主要レポートのポイント

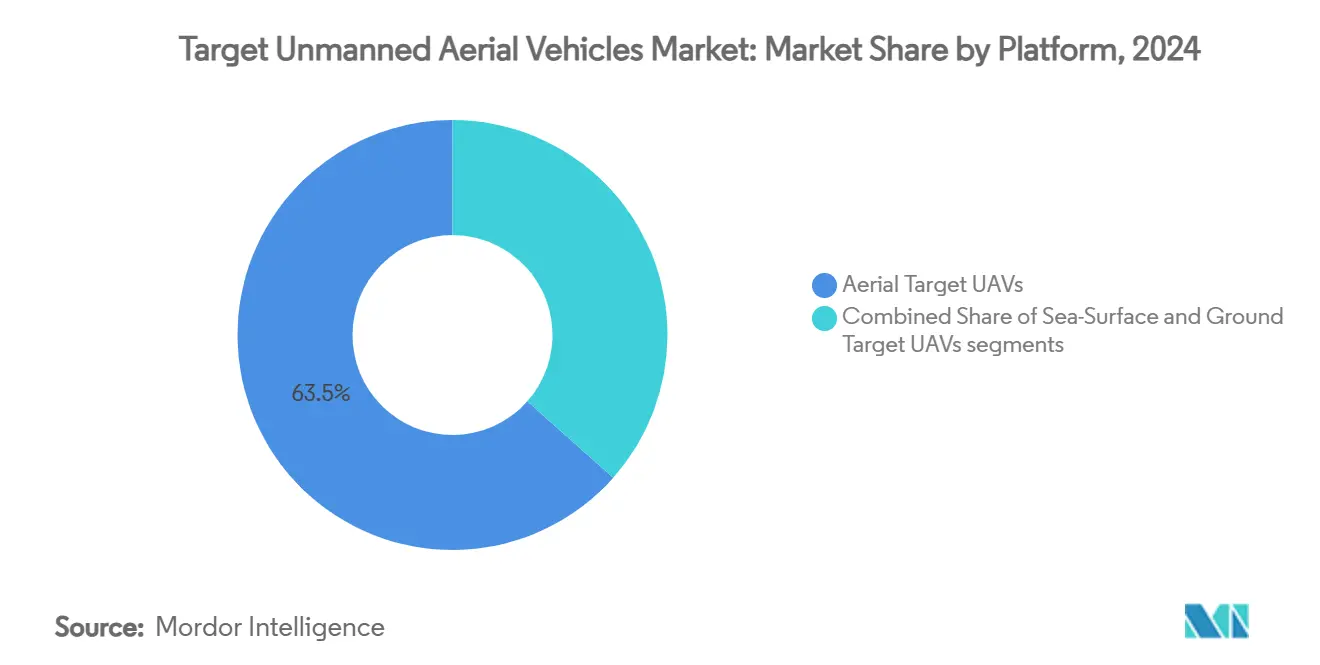

- プラットフォーム別では、空中ターゲットUAVが2024年のターゲット無人航空機市場シェアの63.45%をリードし、一方で海上ターゲットUAVは2030年までに8.78%のCAGRで拡大すると予測されています。

- エンジンタイプ別では、ターボジェットシステムが2024年のターゲット無人航空機市場規模の44.70%を占め、電動・ハイブリッド推進は2030年まで10.30%のCAGRで進展しています。

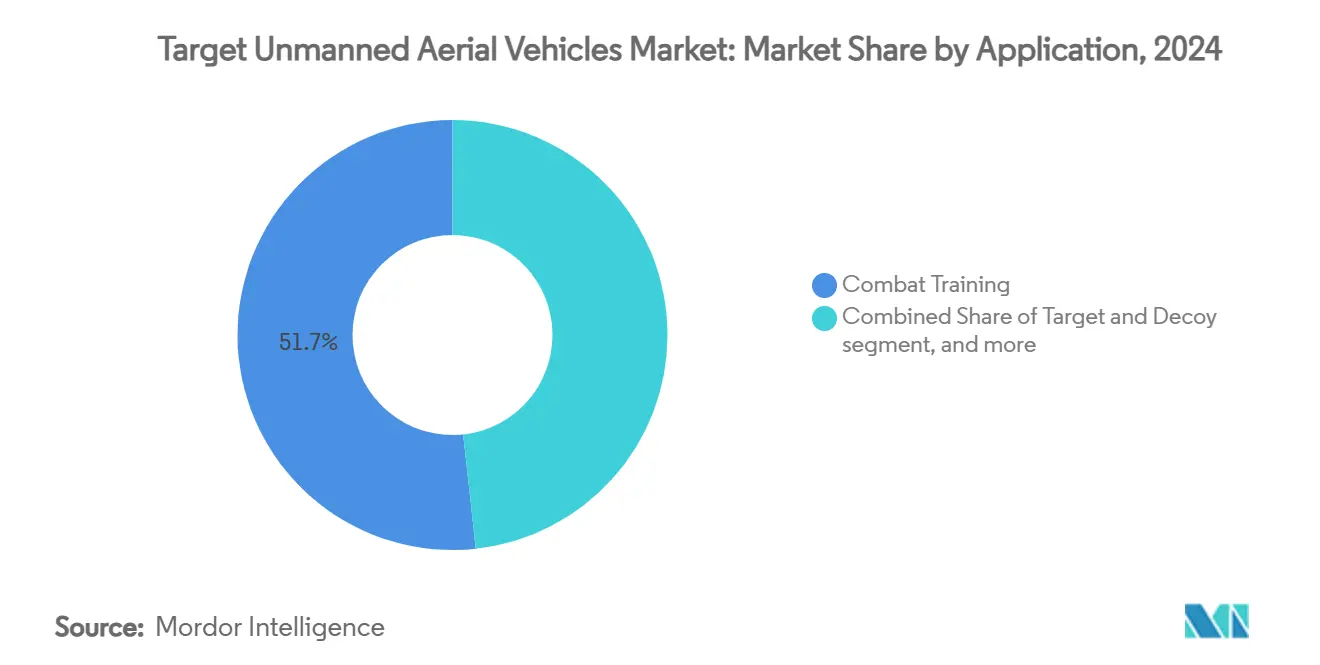

- 用途別では、戦闘訓練が2024年に51.72%の収益シェアを保持し、ターゲット捕捉用途が2025年~2030年において最高の予測CAGRである9.24%を示しています。

- 射程別では、中距離プラットフォームが2024年のターゲット無人航空機市場規模の49.10%を占め、短距離システムは8.35%のCAGRで成長する見込みです。

- 運用モード別では、遠隔操縦システムが2024年に64.78%のシェアを保持しましたが、AI対応訓練が主流となるにつれ、自律型プラットフォームが最速の10.74%のCAGRを記録しました。

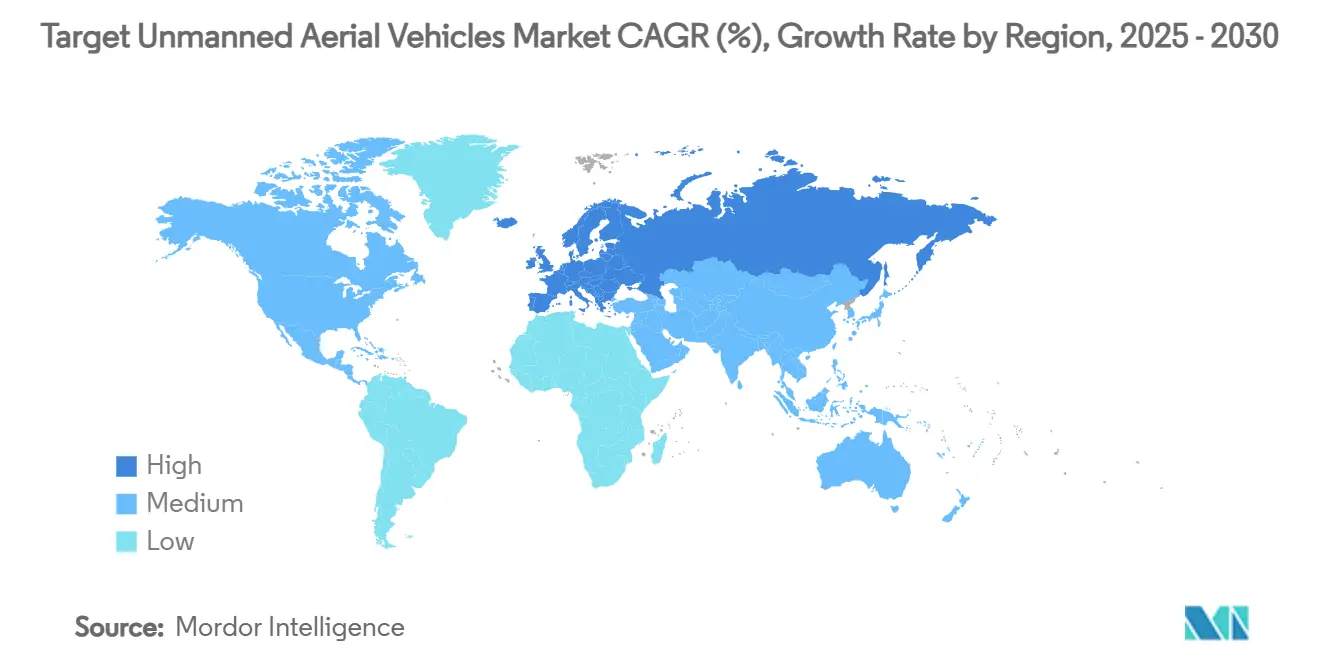

- 地域別では、北米が2024年に41.54%のシェアで支配的であり、欧州は2030年までに7.98%のCAGRで最も急成長している地域です。

世界のターゲット無人航空機市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高速空中ターゲットを使用した実弾射撃訓練演習の急増 | +1.2% | 世界、北米および欧州 | 中期(2~4年) |

| 現実的な脅威シミュレーションに向けた国防予算の増加 | +1.8% | 世界、アジア太平洋および欧州で最も強い | 長期(4年以上) |

| ステルス対応ターゲットへの需要を促進する第5世代航空機の採用拡大 | +1.1% | 北米およびEU、アジア太平洋へ拡大 | 長期(4年以上) |

| 対群れ訓練向け消耗型群れターゲットUAVの統合 | +0.9% | 世界、NATOによる早期採用 | 中期(2~4年) |

| モジュール式ペイロードドローンによるSARシグネチャ複製へのシフト | +0.7% | 北米およびEU | 中期(2~4年) |

| 対UASターゲットクアッドコプターへの法執行機関の支出増加 | +0.4% | 世界の都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高速空中ターゲットを使用した実弾射撃訓練演習の急増

各国の軍隊は、超音速飛行域と複雑な機動パターンを維持できる消耗型ドローンを必要とする実弾射撃訓練を増加させています。BQM-177Aに対する米国海軍の最近の発注は、高速ターゲットが海面スキミング対艦ミサイルを再現し、レーダーシグネチャ変調と電子戦ペイロードを組み合わせることで訓練期間を短縮する方法を示しています。同等の競合国がより高速な対艦脅威を配備するにつれ、海軍は艦艇搭載防衛の動的および軟殺傷層にストレスをかけるドローンを求めています。そのため、ターゲット無人航空機市場では、マッハ0.95を超えるプラットフォームへの持続的な需要が見られ、機体と指揮統制システムの両方を提供できる垂直統合型サプライヤーが優位に立っています。独自のジェット推進ソリューションを持たない国々は、米国の対外有償軍事援助チャネルへの依存度を高めており、適合メーカーに対して段階的な輸出機会を生み出しています。

現実的な脅威シミュレーションに向けた国防予算の増加

NATOのGDP比2%の国防支出目標達成への誓約とインド太平洋の再軍備サイクルが、先進的なターゲットプログラムへの安定した調達資金を注入しています。米国の2024年度予算だけで、低観測性の敵対勢力を再現するための第5世代空中ターゲットに3,270万米ドルが充当されています。[2]出典:議会調査局、「空中ターゲット」、congress.gov 多くのアジア太平洋諸国は、地域のミサイル在庫が増殖するにつれて同様の動きをとっています。購入者は現在、開発コストを償却し、スペアのロジスティクスパイプラインを確保する複数年・ロット購入契約を好んでいます。この予算の安定性により、サプライヤーは自動化された組立ラインを拡大し、ターゲット無人航空機市場への納品を加速させ、機体あたりの飛行コストを低減することができます。

ステルス対応ターゲットへの需要を促進する第5世代航空機の採用拡大

F-35および類似のステルス戦闘機の世界的な機数拡大により、防空部隊は非常に低いレーダー反射断面積に対して訓練することを余儀なくされています。Kratosの5GATプログラムは、最近追加飛行試験が承認され、XバンドおよびKuバンドレーダーに合わせたシグネチャ管理を備えたドローンを提供しています。空軍は可変RCSモードが可能なドローンをますます指定するようになっており、オペレーターは変化する脅威域の下で検出閾値を訓練することができます。これらのドローンはレーダー較正の役割も果たし、プロジェクトオフィスは飛行試験と訓練部門にわたって取得予算をまとめており、ターゲット無人航空機市場内の総対応需要を高めています。

対群れ訓練向け消耗型群れターゲットUAVの統合

新興の教義では、敵対勢力が重要インフラを飽和させるために多数の安価なクアッドコプターを展開することが想定されており、軍隊は多方向交戦を訓練することを促されています。政府の中小企業イノベーション研究助成金は、ウェイポイント共有や動的タスク割り当てなどの協調行動を模倣する群れロジックアルゴリズムに資金を提供しています。[3]出典:米国中小企業庁、「SBIRフェーズII助成金」、sbir.gov ターゲットプロバイダーは、放出タイミングを制御するマザーシップランチャーとともに複数のマイクロUAVをパッケージ化することで対応しています。このアプローチにより、弾薬消費を管理しながら脅威を優先する多層防空部隊のための現実的な訓練が可能になります。群れ対応ターゲットは、ターゲット無人航空機市場内に新たな収益源を開拓しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ジェット推進ターゲットの高い調達・運用コスト | -0.8% | 世界、予算制約市場で深刻 | 短期(2年以内) |

| 厳格な輸出規制(例:MTCRカテゴリーI) | -1.1% | 世界、新興市場を制限 | 長期(4年以上) |

| 複数ドローン出撃における無線周波数スペクトラムの混雑 | -0.6% | 世界、密集した訓練エリア | 中期(2~4年) |

| 射撃場の残骸と承認に関する環境上の懸念 | -0.4% | 北米およびEU | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ジェット推進ターゲットの高い調達・運用コスト

QF-16のような実物大改造戦闘機の飛行コストは300万米ドルに近づき、整備クルー、スペア、燃料ロジスティクスを合算すると総所有コストはさらに上昇します。歴史的な空中ターゲットプログラムに関するRANDの研究では、5年間にわたってプログラム支出の60%を超える維持費が示されています。東欧および南米のオペレーターは実弾射撃訓練を延期するか、より低速なピストンエンジンドローンで代替しており、採用ギャップが生じています。メーカーはパワー・バイ・ザ・アワーオプションで価格ショックを和らげようとしていますが、キャッシュフロープロファイルは依然として財政的に制約された顧客を遠ざけ、ターゲット無人航空機市場の短期的な成長を抑制しています。

MTCRカテゴリーI分類に基づく厳格な輸出規制

射程300km以上または500kgを超えるペイロードを搭載できるプラットフォームはMTCRカテゴリーI規則の対象となり、厳格な政府間ライセンスが必要となります。承認サイクルは通常12~18ヶ月かかり、販売ファネルを長期化させ、政治的影響力を持たない小規模な購入者を遠ざけます。一部のサプライヤーは制約を回避するために性能を抑えた輸出バリアントを作成していますが、エンジニアリングのオーバーヘッドが追加されることで単価が上昇します。これらの障壁は世界的な供給を分断し、先進的なターゲットの普及を遅らせ、ターゲット無人航空機市場全体の潜在的なCAGRから最大1.1パーセントポイントを差し引いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:海上ターゲットが多様化を牽引

海上ターゲットUAVは2030年まで8.78%のCAGRを達成すると予測されており、全プラットフォームの中で最高です。海軍は、従来の空中ターゲットでは再現不可能な低高度・海面スキミングプロファイルを必要とする対艦ミサイル防衛訓練にこれらのドローンを活用しています。対照的に、空中ターゲットUAVは2024年のターゲット無人航空機市場において63.45%のシェアを維持しており、20年以上にわたる標準化された調達サイクルに支えられています。海上の急増は、争われた水域への展開の増加と並行しており、艦艇搭載レーダーを現実的な検出距離で作動させるマッハ2以上の超音速デモンストレーターへの投資を艦隊に促しています。

このセグメントの幅は、近接兵器システムの較正用の小型ラジコン高速艇から、GQM-163Aのような大型ジェット推進ミサイルシミュレーターまで及んでいます。サプライヤーは、単一の船体がレーダー、赤外線、または電磁プロファイルを模倣できるモジュール式ペイロードベイを拡大しており、逼迫した海軍予算に対する投資対効果を向上させています。プラットフォームの多様化は、空軍と海軍が共同ターゲットパッケージを共同出資するクロスドメインバンドリングを促進し、ターゲット無人航空機市場全体の成長軌道を維持するのに役立っています。

注記: 全セグメントの個別セグメントシェアはレポート購入後に入手可能

エンジンタイプ別:電動推進が勢いを増す

電動およびハイブリッド電動プラットフォームは10.30%のCAGRを記録すると予測されており、他のすべての動力源を上回っています。燃料ロジスティクスの削減、都市部テストサイトでの静粛なシグネチャ、低い熱排出は軍の脱炭素化要件と一致しています。ターボジェットエンジンは2024年のターゲット無人航空機市場規模の44.70%を占めており、超音速および高Gの機動シミュレーションにおける不可欠な役割を証明しています。ターボジェットサプライヤーは、バッテリー技術が低速ミッションセットに侵食しつつある中でも、商業用小型エンジンラインとの共通性を活用してマージンを保護しています。

ハイブリッドアーキテクチャは小型タービンとバッテリーバッファーを組み合わせ、離陸時の素早い加速を実現し、その後SARシグネチャテストに理想的な静粛なクルーズモードに移行します。実験的なプログラムでは、純粋なジェット機と比較して25%の航続時間向上が報告されており、出撃転換の遅延を削減しようとする射撃場オペレーターの注目を集めています。認証フレームワークが成熟すれば、電動推進は短距離および中距離セグメントに浸透し、ターゲット無人航空機市場をさらに拡大させると予想されます。

用途別:ターゲット捕捉が加速

精密誘導弾薬が現代の在庫全体に普及するにつれ、ターゲット捕捉プラットフォームは9.24%のCAGRで拡大すると予測されています。センサーメーカーは、ドローンがレーダー反射板、レーザー再帰反射板、または電子対抗手段ポッドを牽引する厳格な較正キャンペーンを主張しています。戦闘訓練は依然として2024年に最大の5.72%のシェアを占めており、射撃学校での常設ミサイル資格要件によって支えられています。しかし、捕捉指向のプログラムはますますデータキャプチャスイートとの実弾射撃評価をバンドルするようになっており、事後検討とアルゴリズムの改良を可能にしています。

敵の地上レーダーの電子放射フィンガープリントを模倣するドローンへの需要も高まっており、航空乗員は制御された環境で敵防空制圧戦術を訓練することができます。これらの特殊なミッションは、ミッション固有のポッドを備えた標準的な機体を再利用することが多く、ターゲット無人航空機産業内のプラットフォーム利用率とコスト効率を向上させています。

射程別:短距離システムが牽引力を増す

50km以内で運用される短距離ドローンは8.35%のCAGRで成長する見込みです。これは、より小さな危険区域、より短い規制承認、および低い単価を必要とするためです。しかし、中距離資産は2024年のターゲット無人航空機市場シェアの49.10%を支配しており、発射地点と着弾地点の間の距離が海軍および地上配備型迎撃機のミサイル飛行タイムラインを再現する必要があるためです。現在の調達トレンドは、2人のクルーが30分以内に設置できる輸送可能なランチャーを好んでおり、分散型訓練教義を支援しています。

300kmを超える長距離ターゲットは戦略的ミサイル防衛訓練に不可欠ですが、そのロジスティクスフットプリントと遠隔指令要件が出撃率を制限しています。ホットスワップ可能なアビオニクスの進歩は、射程クラス間のコスト差を縮小するのに役立っており、ユーザーは全体的な在庫規模を拡大することなくミッションタイプ間で柔軟に対応できる混合艦隊を維持することを促しています。

運用モード別:自律型システムが加速

自律型ターゲットドローンは10.74%のCAGRを記録すると予測されており、オペレーター数とレイテンシを削減するAI対応飛行制御スタックによって推進されています。遠隔操縦システムは依然として2024年に64.78%のシェアを保持しており、数十年にわたって確立された地上局インフラを反映しています。自律性はまず群れ訓練パッケージに浸透しており、単一のオペレーターが段階的な脅威ベクトルを提示する12機の協調ドローンを監視します。

安全規制当局はかつて自律型出撃を制限していましたが、リアルタイムのジオフェンシングと適応型衝突回避アルゴリズムが制約されたテスト回廊での信頼性を実証しています。この技術は、手動パイロットでは対処できないスケーラブルなシナリオを解放し、飽和状態での防衛者の意思決定を強化し、ターゲット無人航空機市場をさらに拡大させています。

地域分析

北米は2024年のターゲット無人航空機市場の41.54%を支配しており、予測可能な生産ランプを確保する米国海軍の超音速空中ターゲットおよび空軍のQF-16プログラムによって牽引されています。成熟したテスト射撃場、合理化された規制免除、および密度の高い請負業者エコシステムが試作品から実戦配備への移行を加速させています。予算の確実性により、射撃場オペレーターは数ヶ月前から複雑な演習をスケジュールでき、サプライヤーへの持続的なスループットを支援しています。

欧州は最も急成長している地域であり、進化する地域の脅威に対応して集団防衛予算が増加するにつれ、7.98%のCAGRが予測されています。ドイツ、フランス、英国などの国々は、欧州連合の環境目標に沿った国産電動およびハイブリッドターゲットバリアントを開発するための国境を越えたイニシアティブを共同出資しています。バルト諸国および北欧諸国も低観測性ドローンを調達して統合防空・ミサイル防衛を訓練しており、ターゲット無人航空機市場の対応可能な規模を拡大しています。

アジア太平洋の国防省は国産UAVプログラムに多大な支出を割り当てており、インド単独でターゲット訓練インフラを含む広範な近代化のために2029年までに4,159億米ドルの予算を計上しています。中国の自律型群れコンセプトの急速な進歩は、近隣諸国が対群れ対応能力を加速させることを促し、消耗型マイクロターゲットへの地域需要を高めています。オーストラリアと日本は、射撃場テレメトリを同盟国のターゲット在庫と統合することに注力しており、安全保障協定上の義務を支える多国間演習の相互運用性を確保しています。

競合環境

ターゲット無人航空機市場は中程度の集約を示しています。Kratos Defenseによる7,700万米ドルのSierra Technical Services買収は、ステルスターゲットの知的財産を高速生産ラインと統合し、外部チーミングなしに第5世代要件セットへの入札を可能にしています。AeroVironment社による41億米ドルのBlueHalo買収は、その無人機ポートフォリオを高耐久ターゲットドローンおよび補完的な地上レーダーシミュレーションに拡大しています。Redwire CorporationによるEdge Autonomy買収は、飛行コントローラーから宇宙ベースのデータリンクまでを網羅する垂直統合型自律スタックへの投資家の食欲を示しています。

既存企業は、ボリュームを確保し市場参入を阻止する長期IDIQ契約の追求を続けています。しかし、より小規模な挑戦者は群れロジック、AI駆動の飛行管理、バッテリーエネルギーアーキテクチャに特化し、防衛可能なニッチを切り開いています。特許ランドスケープ分析では、分散型自律性とRCS成形技術における出願が増加しており、将来の競争の戦場を示しています。輸出コンプライアンスの専門知識と、MTCRの制約が厳しくなる中でカテゴリーIIバリアントを迅速に展開する能力は、引き続き重要な差別化要因です。

ターゲット無人航空機産業のリーダー企業

Northrop Grumman Corporation

Kratos Defense and Security Solutions, Inc.

The Boeing Company

QinetiQ Group

Leonardo S.p.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Boeingは米国空軍から1,020万米ドルの契約変更を獲得し、高度な訓練および運用試験向けのQF-16実物大空中ターゲット製造における継続的な役割を強調しました。

- 2025年1月:QinetiQ Target Systems(QTS)カナダは、主契約者であるCanadian Commercial Corporation(CCC)を通じて、米国政府に無人空中ターゲット(UAV-T)支援サービスを提供するための随意契約を獲得しました。この契約は、先進的なUAV-Tソリューションの提供におけるQTSカナダの専門知識を示し、北米市場における防衛関連サービスの信頼できるパートナーとしての地位を強化しています。

世界のターゲット無人航空機市場レポートの調査範囲

| 空中ターゲットUAV |

| 海上ターゲットUAV |

| 地上ターゲットUAV |

| ターボジェット |

| 内燃機関(ピストン) |

| 電動・ハイブリッド |

| 戦闘訓練 |

| ターゲットおよびデコイ |

| ターゲット識別 |

| ターゲット捕捉 |

| 短距離(50km未満) |

| 中距離(50~300km) |

| 長距離(300km超) |

| 遠隔操縦 |

| 自律型 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| イスラエル | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| プラットフォーム別 | 空中ターゲットUAV | ||

| 海上ターゲットUAV | |||

| 地上ターゲットUAV | |||

| エンジンタイプ別 | ターボジェット | ||

| 内燃機関(ピストン) | |||

| 電動・ハイブリッド | |||

| 用途別 | 戦闘訓練 | ||

| ターゲットおよびデコイ | |||

| ターゲット識別 | |||

| ターゲット捕捉 | |||

| 射程別 | 短距離(50km未満) | ||

| 中距離(50~300km) | |||

| 長距離(300km超) | |||

| 運用モード別 | 遠隔操縦 | ||

| 自律型 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| イスラエル | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

ターゲット無人航空機市場の現在の価値はいくらですか?

市場は2025年に59億4,000万米ドルと評価されており、2030年までに84億7,000万米ドルに達すると予測され、CAGRは7.35%です。

最も急成長しているプラットフォームセグメントはどれですか?

海上ターゲットUAVは、海軍が現実的な対艦ミサイル防衛訓練を優先するにつれ、最高の8.78%のCAGRを記録しています。

電動およびハイブリッドエンジンが牽引力を増している理由は何ですか?

電動推進は燃料ロジスティクスを削減し、音響シグネチャを低減し、軍の持続可能性要件と一致しており、その結果、セグメントの予測CAGRは10.30%となっています。

どの地域が需要成長をリードしていますか?

北米が最大のシェアを保持していますが、NATOの支出増加により欧州が7.98%で最速の地域CAGRを記録しています。

自律性は将来のターゲットドローンにどのような影響を与えますか?

自律型プラットフォームは10.74%のCAGRで拡大すると予測されており、手動オペレーターが効率的に管理できない群れシナリオを可能にします。

最終更新日: