マルチローター無人航空システム(UAS)市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

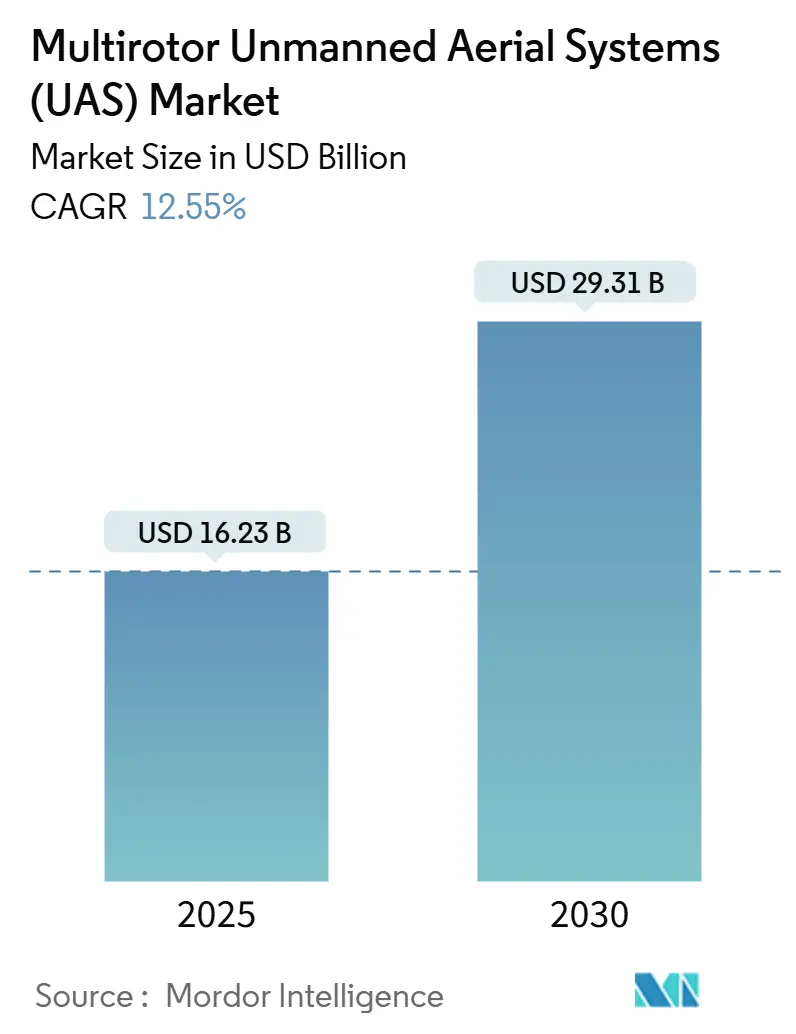

| 市場規模 (2025) | 16.23 十億米ドル |

| 市場規模 (2030) | 29.31 十億米ドル |

| 成長率 (2025 - 2030) | 12.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマルチローター無人航空システム(UAS)市場分析

マルチローター無人航空システム(UAS)の市場規模は2025年に160億2,300万米ドルに達し、予測期間中に12.55%のCAGRで成長して2030年までに293億1,000万米ドルに達すると予測されています。リチウムイオンのエネルギー密度の急速な向上、エッジAIオートパイロットの高度化、および目視外飛行(BVLOS)規則の着実な整備が相まって、マルチローターは商業・産業・防衛分野における不可欠なインフラとして再定義されています。クワッドコプターが出荷量でリードを維持していますが、オクトコプターおよびより大型の構成機体は、企業がリスクの高いミッションに対してより重いペイロードと飛行中の冗長性を求めているため、投資を集めています。世界的な需要は、エンタープライズソフトウェアスタックに直接取り込まれるリアルタイムの空中データストリームへと傾いており、統合センサースイートとクラウド接続型フライトマネジメントプラットフォームへの発注を加速させています。同時に、制裁措置を背景としたサプライチェーン改革が、メーカーに主要電子部品の国内回帰を促しており、コスト構造と競争戦略を再編しています。

主要レポートのポイント

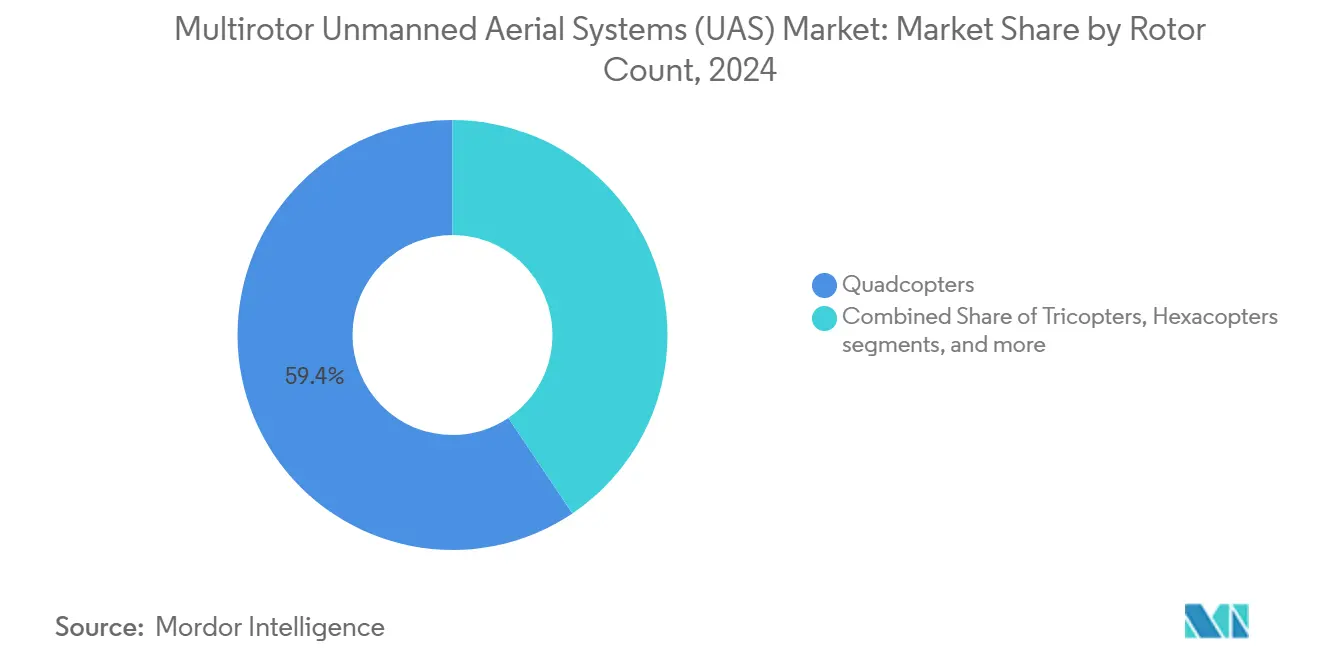

- ローター数別では、クワッドコプターが2024年に59.42%の収益シェアを占め、オクトコプターおよびより大型のシステムは2030年にかけて18.88%のCAGRで拡大しています。

- 用途別では、監視が2024年収益の31.67%を占め、配送・物流は2030年にかけて22.81%のCAGRを記録すると予測されています。

- エンドユーザー産業別では、商業・産業企業が2024年に43.78%のシェアでリードし、防衛・国土安全保障支出は20.81%のCAGRで成長しています。

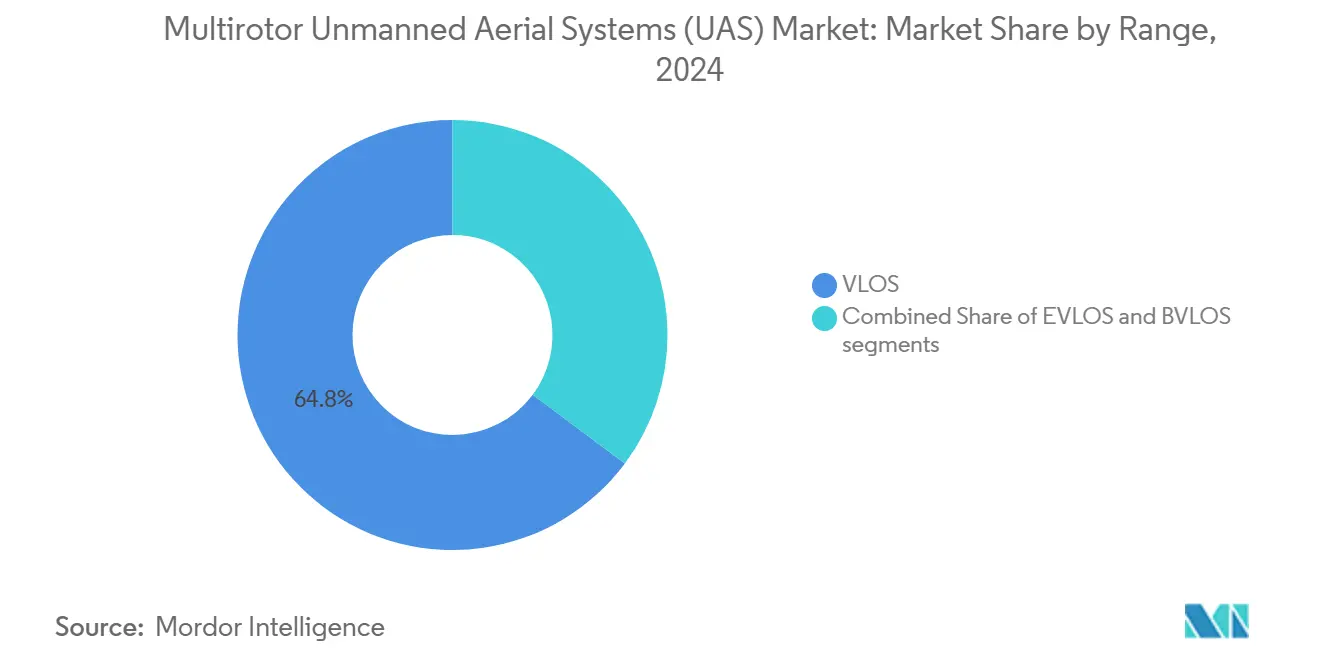

- 飛行範囲別では、VLOS運用が2024年の飛行の64.81%を占めましたが、BVLOSミッションは19.45%のCAGRで拡大しています。

- ペイロード別では、センサーパッケージが2024年に39.55%のシェアを獲得し、電子戦(EW)ペイロードは2030年にかけて24.82%のCAGRを記録しています。

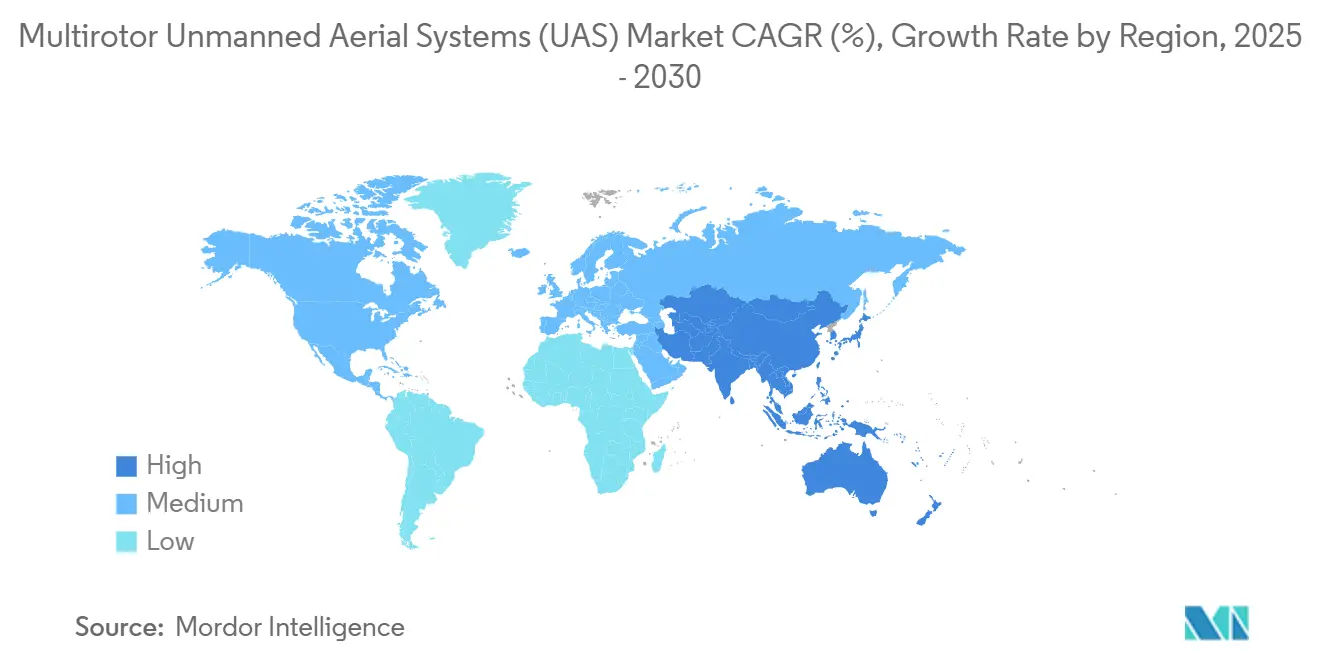

- 地域別では、北米が2024年に42.45%の収益シェアで首位を占め、アジア太平洋地域は2030年にかけて最速の20.11%のCAGRを記録すると予測されています。

グローバルマルチローター無人航空システム(UAS)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リアルタイム空中データに対する産業横断的な需要の拡大 | +3.20% | 北米、EU、グローバルへの波及 | 中期(2〜4年) |

| 回転翼散布ドローンによる精密農業のROI | +2.80% | アジア太平洋中心、ラテンアメリカへの波及 | 短期(2年以内) |

| 低コストISRおよびロイタリングマルチローターへの防衛シフト | +2.10% | 北米、EU、中東 | 長期(4年以上) |

| バッテリーエネルギー密度の向上による重ペイロードの解放 | +1.90% | グローバル | 中期(2〜4年) |

| BVLOSの承認を可能にするエッジAIオートパイロット | +1.70% | 北米、EU | 長期(4年以上) |

| セキュリティイベント向けのサービスとしてのスウォームビジネスモデル | +1.40% | グローバル、先進市場での早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

リアルタイム空中データに対する産業横断的な需要の拡大

電力会社は2024年に送電線点検でヘリコプターをマルチローターに置き換えた後、40%のコスト削減を確認しており、マルチローターUAS市場がいかに即座にOPEXを削減できるかを示しています。[1]IEEE Transactions on Power Delivery、「ドローン点検コスト削減」、ieee.org 第5世代セルラーネットワークは高精細映像を数秒でクラウドAIダッシュボードにストリーミングし、現場作業員が同日中に保守作業指示を完了できるようにしています。保険会社はドローンによるリスク調査を義務付けるポリシーを策定しており、大規模な商業用不動産ポートフォリオへの採用を事実上義務化しています。メーカーは熱画像マルチローターを活用して故障前に過熱した機械を検出し、ドローンを予知保全ループに組み込んでいます。その結果、企業は今やフリートとソフトウェアライセンスの予算をR&D費目ではなく、コア業務の費目として計上しており、調達行動が実験段階を超えたことを示しています。

回転翼散布ドローンによる精密農業のROI

農業事業者は2024年に可変レートのマルチローター散布に切り替えた際に農薬使用量が30〜35%削減されたことを記録しましたが、基準収量は維持されました。[2]Wiley Editors、「精密農業ドローン」、onlinelibrary.wiley.com 中国、インド、ブラジルの国家規制当局は現在、ドローン散布農薬をトラクターブームスプレーヤーと同等に認証しており、かつて農薬散布飛行を停止させていた手続き上の遅延を削減しています。農業サービス会社は、小規模農家がオンデマンドで面積ベースの散布を注文できるサブスクリプションフリートを運営しており、対象市場を拡大しています。自律型バッテリー交換ステーションにより、1人のパイロットが複数の機体を管理できるため、労働力不足の農村地帯での人件費が大幅に削減されます。農薬節約と高い労働生産性を組み合わせることで、18ヶ月未満の回収期間が実現し、新興市場の農場における設備リースの銀行融資を解放する閾値となっています。

低コストISRおよびロイタリングマルチローターへの防衛シフト

消耗可能なマルチローターは、指揮官がプラットフォームの回収なしにミッション成功を受け入れるため、防衛航空の経済学を書き換えています。[3]Defense One Staff、「消耗可能ドローン戦略」、defenseone.com ウクライナからの戦場映像は、熱画像カメラを搭載した市販のクワッドコプターが有人航空機の時間当たりコストのほんの一部で夜間ISRを実施していることを示しました。デジタル電波妨害機を統合することで、標準フレームを敵のGPSリンクを無効化する集中型電子戦ノードに変換します。スウォーム計画ソフトウェアは数十機の機体を同期させ、いくつかが失われても包括的な偵察カバレッジを生み出します。そのため、防衛省はマルチローター部隊を戦力近代化ロードマップに組み込んでおり、多くの場合、数十年にわたる戦闘機調達サイクルを迂回する迅速な契約経路を使用しています。

バッテリーエネルギー密度の向上による重ペイロードの解放

NMC 811セルは2024年から2025年にかけて280 Wh/kgから約350 Wh/kgに向上し、同一ペイロードでのマルチローターの平均飛行持続時間を22%延長しました。400 Wh/kgに近づいているプロトタイプの全固体電池パックは、かつてガス電気ハイブリッドを必要としたパイプライン点検ドローンの認証試験を受けています。フィールドデータによると、ハイブリッドバッテリー燃料電池スタックは5 kgペイロードで飛行時間を150分まで延長し、かつてヘリコプターに頼っていた国境をまたぐ送電線点検ミッションを可能にしています。エンジニアはバッテリーベイにマイクロラジエーターを組み込み、北極圏の資源企業と湾岸諸国の電力会社の要求を満たすために−20°Cから55°Cまでのセル温度を安定させています。より大きなエネルギー予算は、出撃回数を増やすことなくデータ品質を向上させるマルチスペクトルとLiDARの組み合わせのための容量ヘッドルームを生み出します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断片化したグローバル航空交通および対UAS規則 | -2.30% | EU、アジア、グローバルへの影響 | 長期(4年以上) |

| リチウムイオンパック向けセル化学のサプライボトルネック | -1.80% | 北米で深刻、グローバルへの波及 | 短期(2年以内) |

| C2リンクに影響するRFスペクトル輻輳 | -1.50% | グローバル、高密度都市部で深刻 | 中期(2〜4年) |

| 都市部での墜落事故後の保険料急騰 | -1.20% | 北米およびEU | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

断片化したグローバル航空交通および対UAS規則

国境を越えたドローンサービスネットワークを計画する事業者は、管轄区域ごとに異なる認証書類、航空リスク評価、リモートID機器仕様の複雑な組み合わせに直面しています。[4]国際民間航空機関、「グローバルUAV規制マップ」、icao.int 重要インフラ近傍の施設は複数の機関と調整しなければならず、時に矛盾するNOTAM指令を受けてミッションのキャンセルを余儀なくされます。法的責任が不明確な場合、保険数理士は保険料を引き上げ、それ以外ではBVLOS運用を支持するROI計算を損ないます。対UAS法の不統一により、当局は統一されたデジタルプロトコルなしに即時着陸を命令できるため、運用上の不確実性が生じます。国家安全保障機関が主権空域の特権を守るため、調和に向けた協議は遅々として進まず、この抑制要因は今後10年間続くことが示唆されています。

リチウムイオンパック向けセル化学のサプライボトルネック

炭酸リチウム(Li2CO3)のスポット価格は2025年初頭に南米の輸出規制により61%急騰し、中堅機体メーカーのバッテリーパックマージンを圧迫しました。コバルト供給はコンゴの鉱山での政情不安により逼迫し、買い手は新たな生産設備を必要とするニッケルリッチな化学物質に転換しました。アジアのセル工場はCOVID関連の操業停止に見舞われ、米国港湾への出荷が最大10週間遅延しました。小規模なドローン企業は優先割り当てを確保するための量が不足しており、高価なスポット購入取引を余儀なくされるか、寒冷地でパフォーマンスが低下する規格外セルを使用した再設計を強いられました。これらのショックは、季節的な散布時期が厳しい農業分野を中心に、新型マルチローターモデルの展開を遅らせました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ローター数別:クワッドコプターが出荷量でリードを維持しながら冗長性が成長を牽引

クワッドコプターは2024年にマルチローターUAS市場シェアの59.42%を占め、シンプルな4モーターアーキテクチャ、低い部品表コスト、成熟したフライトコントローラーエコシステムが支持されています。[5] IEEE Robotics and Automation Letters、「クワッドコプター市場ダイナミクス」、ieee.org 企業の買い手は、軽量光学センサーで十分な短距離目視点検ルートにクワッドを好みます。しかし、オクトコプターおよびより重いプラットフォームに関連するマルチローターUAS市場規模は、電力会社、防衛機関、物流事業者が20 kgを超えるペイロードのリフト能力を求めるため、2030年にかけて18.88%のCAGRで上昇すると予測されています。8モーターまたは12モーターの堅牢なレイアウトは、規制当局が人の上空での運用に対してますます要求するモーターアウト耐障害性を提供します。2025年には、大型コイル風力発電所の点検が1つのモーターを失ってもミッションが終了しないため、ヘキサコプターへのシフトが始まりました。

ローター数が多いほど、典型的なクワッドコプターのペイロード上限を超えるマルチセンサースタック(熱画像、LiDAR、高倍率EO)も可能になります。エンジニアリングの進歩により、カーボンファイバープロペラと磁界指向型モーターコントローラーを使用して効率を高め、かつてより多くのローターに関連していた電力ペナルティが削減されました。保険引受人は補償範囲の価格設定時に冗長性を考慮し、クワッドコプターとの保険料差を縮小しています。部品サプライヤーは現在、8in1 ESCボードを量産しており、オクトコプターメーカーの組み立て工数を削減しています。これらのコストと信頼性のトレンドが、橋梁デッキスキャン、洋上リグ点検、災害地域での重量物輸送物流の調達入札でオクトコプターが注目される理由を説明しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:監視がリードを維持しながら配送が加速

監視は2024年に31.67%という最大の収益シェアを生み出し、法執行パトロール、国境警備監視、インフラ周辺監視に支えられています。リアルタイムの物体検出分析が基本的な映像フィードを実用的なアラートに変換し、1人の警察官が複数のゾーンにわたるインシデントをトリアージできるようにしています。地方自治体は、30倍ズームカメラを搭載したクワッドコプターに日常的な点検をシフトした後、パトロール車両の走行距離が15%削減されたと報告しています。一方、配送・物流は22.81%のCAGRを記録し、BVLOSの免除が普及するにつれて2027年までに地図作成収益を上回る見込みです。小売業者は10 km圏内での当日ドローン配送をパイロット展開し、ピーク需要期のカーブサイド配送時間を2時間短縮しています。

緊急対応機関は赤外線センサーとスピーカーを組み合わせて山火事の避難者を特定・誘導しており、監視と公共安全ミッションの相互乗り入れを示しています。建設現場の地図作成は、支払いマイルストーンを自動化する進捗追跡ダッシュボードに供給する耐久性のある中堅用途として残っています。映像・放送セグメントは、手頃な価格の民生用ドローンが趣味の映像制作市場を飽和させたため減速しましたが、ライブスポーツ中継ではニッチな成長が続いています。マルチスペクトル作物健康スキャンは農業意思決定支援に組み込まれていますが、量的拡大は完全自律型農薬散布飛行にあります。予測期間を通じて、カメラ、スピーカー、配送ボックスを切り替えられる統合ペイロードベイがプラットフォームの稼働率を高め、フリート事業者のROIを増幅させます。

エンドユーザー産業別:企業がリードを固め、防衛予算が加速

商業・産業企業は2024年収益の43.78%を支配し、電力、保険、通信、エネルギー分野でのパイロットプロジェクトから組み込みワークフローへの移行を強調しています。内部監査により、保守・点検の節約が2会計年度以内に展開コストを上回ることが確認されると、CEOは複数年のフリートプログラムを承認しました。防衛セグメントは、スウォーミング戦術を優先する魅力的なISRおよびEW調達により20.81%のCAGRで成長すると予測されています。ロイタリングクワッドコプターの連邦契約は米国産部品を規定しており、PCBアセンブリとセキュアリンク無線の国内回帰を促しています。娯楽需要は、飛行高度の規制上限と必須リモートIDモジュールが趣味人の参入障壁を高めたため、横ばいになっています。

保険引受人は、商業用不動産の補償を発行する前に屋根の状態を検証するためにドローンを派遣するパワーユーザーとして台頭し、はしご点検と比較してクレームサイクルを70%短縮しています。鉱業会社は重量物輸送ヘキサコプターを使用して坑底からラボにコアサンプルを運搬し、分析のターンアラウンドを数日から数時間に短縮しています。ISO 21384などのコンプライアンスフレームワークは、企業全体のスケーリングの前提条件である一貫したトレーニングと保守記録を促進します。これらのダイナミクスが合わさって、マルチローターUAS産業を裁量的な技術支出ではなく、主流の業務予算に組み込んでいます。

飛行範囲別:VLOSが支配しながらBVLOSが拡大

目視内飛行(VLOS)の出撃は2024年の商業飛行の64.81%を占めましたが、ほとんどの管轄区域がパイロットの視界を超えた無人機を依然として制限しているためです。しかし、BVLOSミッションに関連するマルチローターUAS市場規模は、検知・回避レーダー、冗長コマンドリンク、リアルタイム交通管理統合が規制上のハードルをクリアするにつれて、19.45%のCAGRで上昇すると予測されています。電力会社は送電回廊に地上障害物が少ないことが多く、安全ケースの準備が容易なため、早期採用をリードしています。オブザーバーが線形ルートに沿って機体を引き継ぐ拡張目視内飛行(EVLOS)は、段階的な飛行範囲を求めるパイプラインおよび鉄道事業者の踏み台として機能しています。

セルラーLTEおよび新興の5G NTN衛星リンクは現在、多くの農村地帯をカバーし、BVLOSが必要とする低遅延制御経路を提供しています。規制当局は、リンクが閾値以下に低下した際にトリガーされる自動緊急着陸プロトコルを受け入れ、公共安全上の懸念を和らげています。都市部のBVLOSは無人交通管理(UTM)グリッドが成熟するまで遅れる可能性が高いですが、郊外の配送回廊ではすでに毎日飛行が行われています。段階的な免除ごとに、後続の承認サイクルを短縮する運用データが蓄積され、より広いマルチローターUAS市場内でBVLOS収益機会を拡大するフィードバックループを強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

ペイロード別:センサーが支配し、電子戦が急増

センサースイートは2024年に39.55%の収益シェアを占め、熱画像、マルチスペクトル、LiDARモジュールが点検、地図作成、農業分析の注文をリードしています。電子戦(EW)ペイロードに関連するマルチローターUAS市場規模は、防衛の買い手がコスト効率の高いクワッドコプターに搭載できるGPS妨害および通信妨害キットを求めるため、24.82%のCAGRが見込まれています。光学ズームカメラは現在、異常を自動ラベリングするAIエッジチップとともに出荷され、飛行後の分析作業を削減しています。LiDARユニットは2025年に8,000米ドル以下に低下し、橋梁やダムのひび割れ検出への採用が広がっています。交換可能なベイ設計により、事業者は数分以内に撮像とRFペイロードを切り替えられ、フリートの稼働率を最大化しています。

小型化された合成開口レーダーは、山火事や捜索ミッションに不可欠な植生や煙を透過するため、次のペイロードフロンティアとして台頭しています。自己完結型無線機はメッシュ化されたドローン間ホップを通じてデータを中継し、地上中継器なしで飛行範囲を延長します。防衛省は、300 gの妨害機を搭載した使い捨てクワッドコプターが数百万ドルのミサイル砲台を無力化できることを検証しており、このコスト交換が調達の計算を変えています。民間市場では、通信会社が災害地域上空にポータブルLTEポッドペイロードを配置して接続を回復させており、ペイロードの多様化が対応可能なユースケースをいかに増やすかを示しています。

地域分析

北米は2024年にFAA Part 108がパイロット認証、リモートID、低高度交通管理インターフェースを標準化したことで42.45%の収益支配を維持しました。州機関はクワッドコプターによる橋梁・道路点検を加速させ、地域の再販業者を通じて波及するフリート契約を生み出しています。米国国防総省(DoD)のISRおよびEWドローンへの支出が需要をさらに集中させる一方、ベンチャー支援のスタートアップは成熟した資本エコシステムを活用してエッジAIナビゲーションシステムを商業化しています。相手先ブランド製造業者(OEM)は、インフレショックをオフショア競合他社よりもうまく吸収する発達した航空宇宙サプライチェーンの恩恵を受けています。

アジア太平洋地域は、低い製造コストと農業近代化の拡大が大量注文を牽引するため、最速の20.11%のCAGRを記録すると予測されています。[6]Reuters Correspondents、「アジア太平洋ドローン成長」、reuters.com 中国は精密散布作業に省の補助金を投入し、2025年の年間クワッドコプター出荷台数を12万台以上に引き上げています。インドはドローン由来の収量データを使用して農家に補償する連邦レベルの農業保険プログラムをパイロット展開し、小規模農家向けのフリートレンタルを刺激しています。東南アジアの電力会社は台風後の送電鉄塔の空中点検を義務付けており、このポリシーがサービスプロバイダーへの予測可能な呼び出しに転換しています。リチウムイオン(Li-ion)セル生産における地域的な優位性により、アジア太平洋のサプライヤーは国内外の顧客のリードタイムを短縮する機体・バッテリーのバンドルパッケージを提供しています。

欧州はEASAがEU全域の規則を達成したため、高規制ながら高価値の機会を代表していますが、加盟国の細かな違いが国境を越えた運用を複雑にしています。環境指令が排出量監視への投資を誘導する一方、厳格なプライバシー法が監視飛行のコンプライアンスコストを増加させています。防衛省は都市部の平和維持ミッションに適した低シグネチャーISRドローンの近代化予算を割り当てています。東欧の国境警備要件がEWペイロードを搭載したロイタリングマルチローターへの注文を加速させています。商業フリートにとって、GDPRはオンボード暗号化とローカルデータ処理への需要を促進し、サプライヤーはAI推論モデルをエッジにプッシュするよう促されています。

競争環境

マルチローターUAS市場は、上位5社がグローバル売上の相当なシェアを支配しているため、地域専門業者に十分な余地を残す中程度の集中度を特徴としています。従来の航空宇宙大手は認証の専門知識を活用して防衛受注を支配していますが、DJIのような民生電子機器出身の企業は、コスト効率の高いプラットフォームを求める企業の買い手に響く迅速なハードウェアイテレーションを先導しています。サプライチェーンショックと中国製電子機器に対する地政学的な精査により、西側ブランドは2025年に主要なフライトコントローラーと無線周波数(RF)モジュールを垂直統合しました。主要ベンダーは現在、IPの所有権を確保し輸出規制リスクを軽減するためにチップ設計会社とバッテリーパックアセンブラーを買収しています。

ソフトウェアは主要な差別化要因として機体形状を凌駕しています。自律スタックはセンサーフュージョンデータを取り込んでオンボードルート再計画を実行し、クラウドAPIはエンタープライズリソースプランニングスイートに供給して自動作業指示作成を行います。サブスクリプション価格モデルは一度限りのハードウェア販売を継続的な収益に変換し、CFOの運用支出の好みに合致しています。サービスとしてのドローンスタートアップは、飛行時間当たりの価格設定の下で航空機、パイロット、データ分析、保守をバンドルすることで契約を獲得し、既存企業のハードウェアマージンの優位性を侵食しています。一方、保険会社は実際の飛行ログからの信頼性指標を評価し、詳細な健全性監視テレメトリーを持つプラットフォームを優遇しています。

合併・買収が激化し、DDC–Volatusが北米のサービス大手を創設し、PatriaのNordic Dronesの買収が専門的な回転翼機R&Dを防衛ポートフォリオに組み込みました。資本市場は依然として熱心で、Skydioの1億7,000万米ドルのシリーズEとDeltaQuadの4,260万ユーロ(4,995万米ドル)のシリーズBは、ソフトウェア重視の自律戦略への投資家の信頼を示しています。特定の中国ドローンメーカーへの制裁が購入注文を米国および欧州の代替品に向け直していますが、それらのサプライヤーはバッテリーセル不足の中でスケールアップの課題に直面しています。競争優位性は、安全なサプライチェーン、AI豊富な自律性、サービスベースの収益ストリームのバランスにかかっています。

マルチローター無人航空システム(UAS)産業リーダー

SZ DJI Technology Co., Ltd.

AeroVironment, Inc.

Autel Robotics Co., Ltd.

Skydio, Inc.

Yuneec International (Advanced Technology Labs AG)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:PatriaとスウェーデンのACC Innovationは、NATO加盟国向けにThunder Wasp GTクワッドコプタードローンの軍用バリアントを共同開発することに合意しました。

- 2025年1月:Performance Drone Works(PDW)は、米陸軍から1,530万米ドルの契約を獲得し、グループ2小型無人航空システム(sUAS)であるC100クワッドコプターを納入し、陸軍の「接触における変革」イニシアチブを支援します。

- 2024年10月:オーストラリア海軍はRed Cat Holdingsと契約し、12機のFlightWave Edge 130 Blue軍用グレードトリコプターを供給させました。

- 2024年1月:UAEを拠点とするEdge Groupは、同国の国防省(MoD)と200機のHT-100およびHT-750無人ヘリコプターを供給する契約を締結しました。

グローバルマルチローター無人航空システム(UAS)市場レポートの範囲

| トリコプター |

| クワッドコプター |

| ヘキサコプター |

| オクトコプターおよびその他 |

| 監視 |

| 地図作成・測量 |

| 空中写真・映像制作 |

| 配送・物流 |

| 精密農業 |

| 緊急・災害対応 |

| 防衛・国土安全保障 |

| 商業・産業企業 |

| 消費者・娯楽 |

| 目視内飛行(VLOS) |

| 拡張目視内飛行(EVLOS) |

| 目視外飛行(BVLOS) |

| 撮像・地図作成システム |

| センサー |

| 通信・データリンク |

| 電子戦(EW)システム |

| その他のペイロードシステム |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| イスラエル | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| ローター数別 | トリコプター | ||

| クワッドコプター | |||

| ヘキサコプター | |||

| オクトコプターおよびその他 | |||

| 用途別 | 監視 | ||

| 地図作成・測量 | |||

| 空中写真・映像制作 | |||

| 配送・物流 | |||

| 精密農業 | |||

| 緊急・災害対応 | |||

| エンドユーザー産業別 | 防衛・国土安全保障 | ||

| 商業・産業企業 | |||

| 消費者・娯楽 | |||

| 飛行範囲別 | 目視内飛行(VLOS) | ||

| 拡張目視内飛行(EVLOS) | |||

| 目視外飛行(BVLOS) | |||

| ペイロード別 | 撮像・地図作成システム | ||

| センサー | |||

| 通信・データリンク | |||

| 電子戦(EW)システム | |||

| その他のペイロードシステム | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| イスラエル | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

マルチローター無人航空システム市場の2025年の価値はいくらで、2030年にかけて収益はどのくらいの速さで拡大しますか?

マルチローターUAS市場は2025年に162億2,700万米ドルと評価され、2030年までに293億1,000万米ドルに達すると予測されており、12.55%のCAGRを反映しています。

現在グローバル出荷量の最大シェアを占めているローター構成はどれですか?

クワッドコプターがリードし、2024年収益の59.42%を占めています。

2030年までに最も速い収益成長を記録すると予測されているミッションタイプはどれですか?

配送・物流飛行は22.81%のCAGRを記録すると予測されています。

2030年にかけて最も急速な成長見通しを示している地理的地域はどこですか?

アジア太平洋地域は20.11%のCAGRで拡大すると予測されています。

防衛調達において最も急速に加速しているペイロードカテゴリーはどれですか?

EWペイロードは24.82%のCAGRで拡大しています。

長期的な成長を最も大きく抑制している主要な規制上の障壁は何ですか?

断片化したグローバル航空交通および対UAS規則は、全体のCAGRを2.3%削減すると推定されています。

最終更新日: