無人航空システム(UAS)カメラ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 16.21 十億米ドル |

| 市場規模 (2031) | 39.89 十億米ドル |

| 成長率 (2026 - 2031) | 19.73% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる無人航空システム(UAS)カメラ市場分析

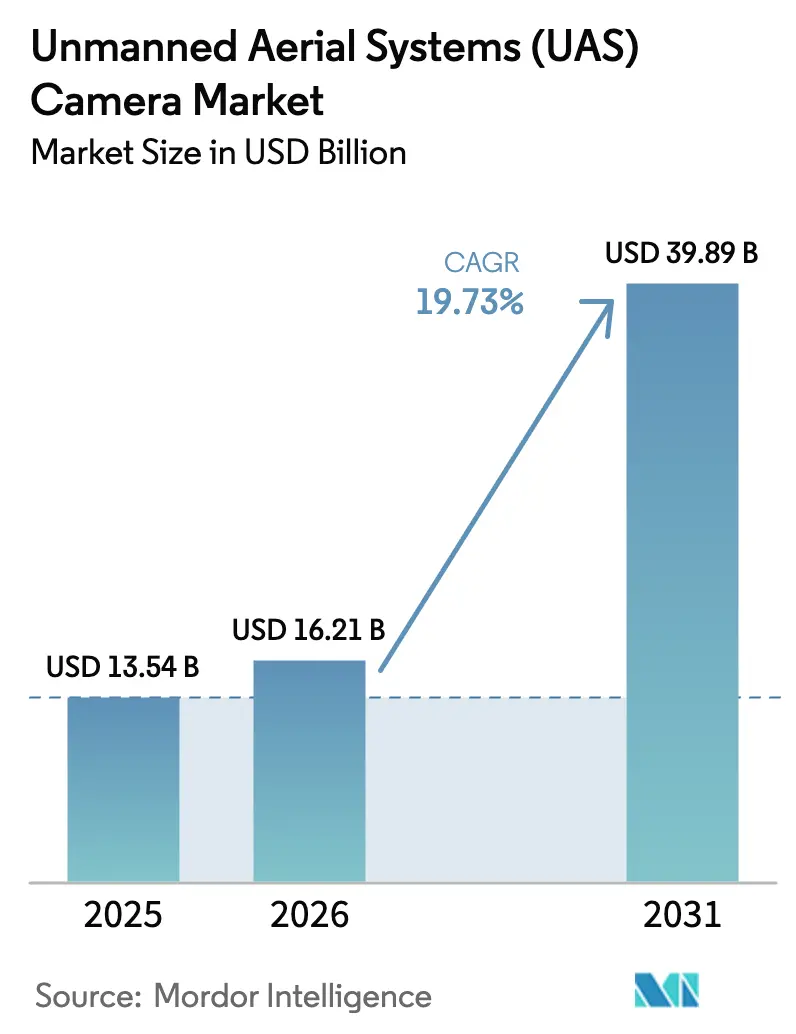

2026年における無人航空システム(UAS)カメラ市場規模は162億1,000万ドルと推定され、2025年の135億4,000万ドルから成長し、2031年には398億9,000万ドルに達する見通しであり、2026年から2031年にかけて19.73%のCAGRで拡大する。この力強い拡大は、幅広いセクターにわたる採用拡大、急速な人工知能(AI)統合、および日常的な目視外飛行(BVLOS)を容易にする規制経路によって促進されている。メーカーは、リアルタイムのナビゲーションおよび物体認識タスクを実行するオンボードエッジコンピューティングモジュールを組み込むことで価格決定力を高め、コストのかかる地上局への依存を削減している。自国調達アジェンダが国内生産を拡大させる一方、アジア太平洋地域のサプライチェーンはグローバルな顧客向けにコストと生産量のバランスを取っている。既存の航空宇宙企業と専門ドローンメーカー間の統合が加速しているのは、既存企業が市場での地位を守るためにターンキーの無人機ポートフォリオを必要としているためである。AIファーストのアーキテクチャを持つ新規参入者は開発サイクルを短縮することで、さらなる競争圧力を生み出している。

主要レポートのポイント

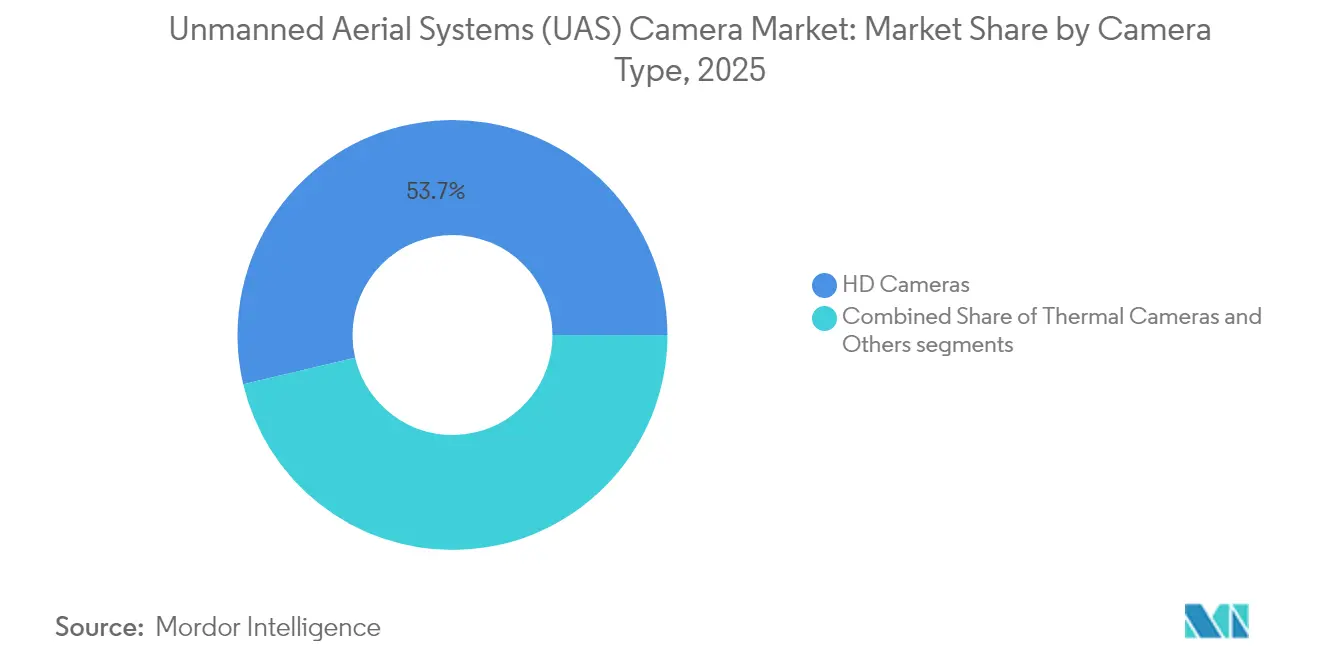

- カメラタイプ別では、HDカメラが2025年の売上高シェアの53.67%を占めトップとなり、サーマルシステムは2031年にかけて21.05%のCAGRで伸長している。

- 用途別では、写真・映像撮影が2025年のUASカメラ市場シェアの30.92%を占め、サーマルイメージングは2031年に向けて9.55%のCAGRで拡大すると予測されている。

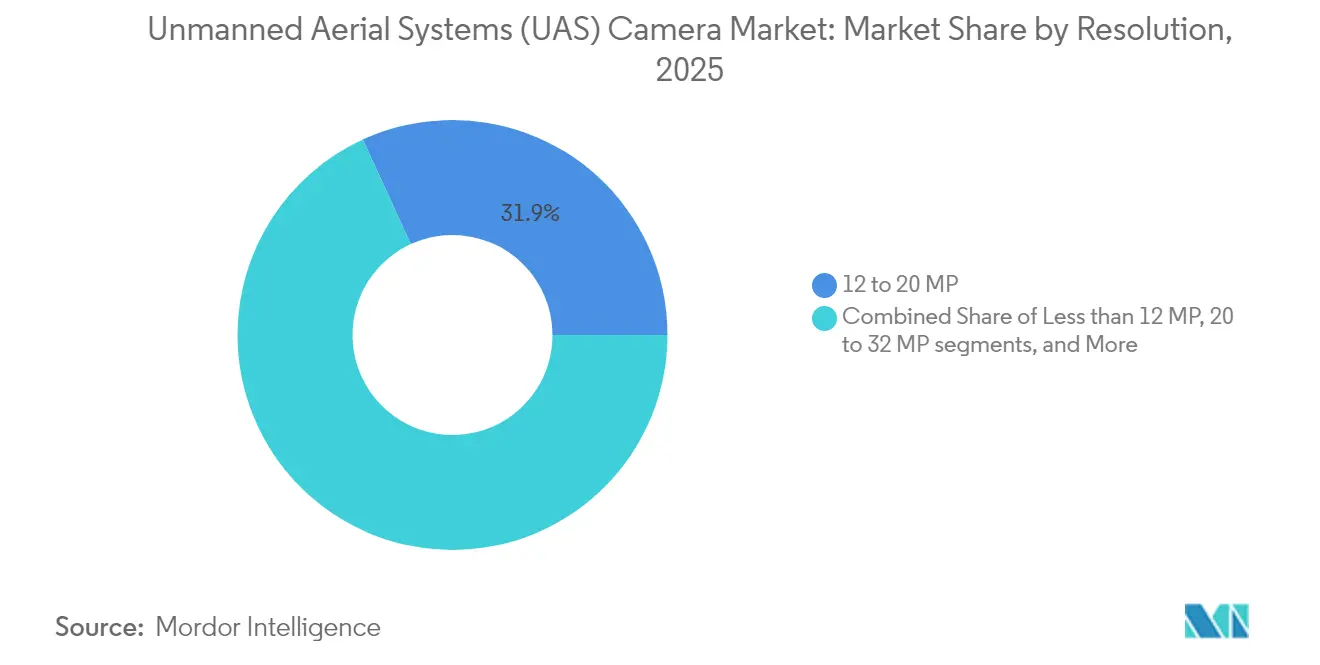

- 解像度別では、12~20メガピクセルクラスが2025年のUASカメラ市場規模の31.85%を占め、32メガピクセル超クラスが2031年にかけて最高の10.34%のCAGRを記録する見込み。

- エンドユーザー別では、商業オペレーターが2025年の総支出の45.92%のシェアを占め、国土安全保障需要は2031年にかけて9.02%のCAGRで上昇している。

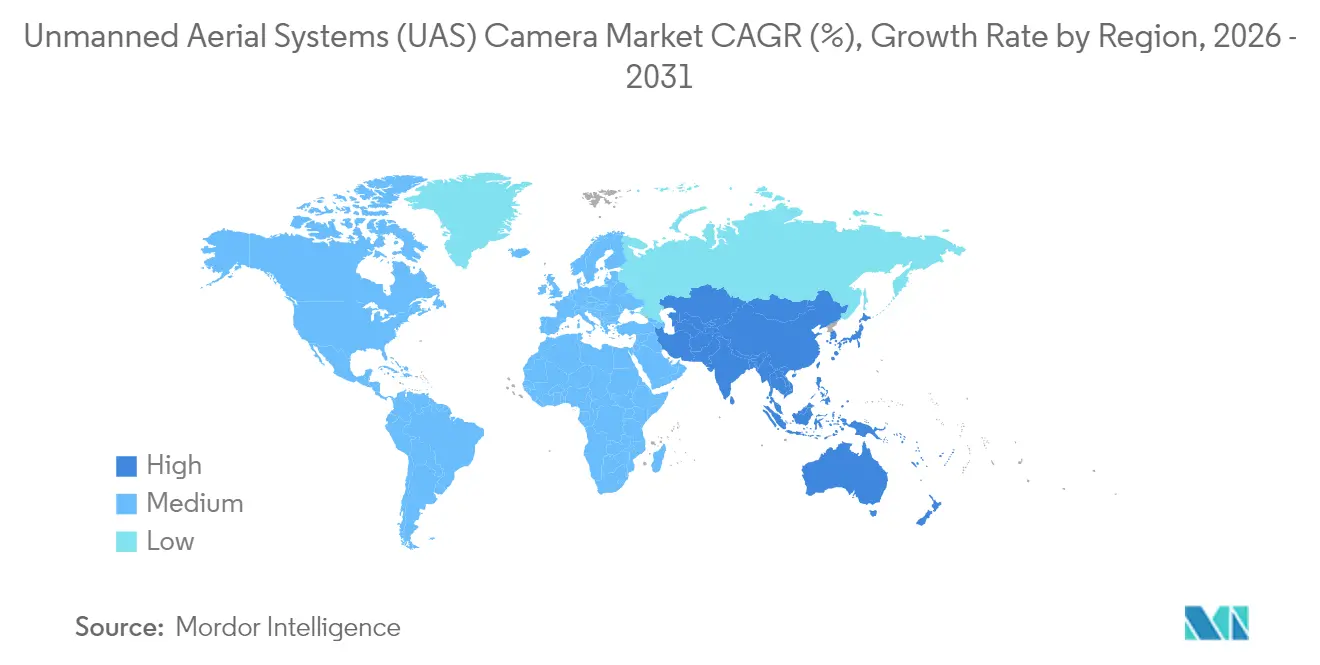

- 地域別では、北米が2025年の市場シェアの32.88%を占め、アジア太平洋地域は2031年にかけて10.01%のCAGRで拡大すると予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル無人航空システム(UAS)カメラ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響(予測) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI対応オンボード画像処理システムの進歩 | +3.2% | 北米、EU、グローバル展開 | 中期(2〜4年) |

| 商業的映像制作におけるFPVドローンの急速な採用 | +2.1% | 北米、EU、アジア太平洋地域への展開 | 短期(2年以下) |

| 高解像度CMOSイメージングセンサーのコスト低下 | +2.8% | グローバル、アジア太平洋地域の製造拠点 | 短期(2年以下) |

| 精密農業向けUAS用途を促進する政府インセンティブ | +2.5% | 北米、EU、新興アジア太平洋地域 | 中期(2〜4年) |

| 公共安全UAS向けSWaP最適化サーマルイメージングコアの台頭 | +1.9% | 世界の先進国市場 | 中期(2〜4年) |

| BVLOS運用を可能にする衛星・UAS間光通信の進歩 | +3.1% | グローバル、北米の規制策定 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI対応オンボード画像処理システムの進歩

リアルタイムエッジコンピューティングは、ドローンを単純なデータ収集機から、最小限の人間の監督でミッションを遂行できる自律型プラットフォームへと変革する。300g未満のNVIDIA Jetson Orin NXをベースとしたミッションコンピューターは、現在100TOPSのニューラルネットワーク性能を発揮し、小型マルチロータが障害物を検出してその場でルートを再設定できるようにしている。[1]Neousys Tech、「低SWaP AIミッションコンピューター」、neousys-tech.com 64mWで動作するエネルギー効率の高いディープラーニングエンジンにより、ナノUASの飛行時間が延長され、経済的な作物スカウティング、鉄塔点検、危険区域偵察が可能になる。これらのチップを組み込んだプラットフォームベンダーは、生のエアフレームではなく付加価値サービスを提供することで、エンタープライズ購入者のスイッチングコストを高めている。この結果として生まれる生産性向上がユースケースを広げ、UASカメラ市場への新たな需要を引き込んでいる。

商業的映像制作におけるFPVドローンの急速な採用

一人称視点(FPV)システムにより、監督はヘリコプター予算のわずかな費用で倉庫内や狭い都市の路地でクレーンのようなショットを撮影できる。米国の規制では現在、パート107に基づき特別な免除なしに夜間および人物上空での撮影が認められており、かつてインディペンデント制作を阻んでいた書類手続きが解消された。制作会社は約70%のコスト削減を報告しており、中堅スタジオでも1回の撮影で複数の空中シーンをスケジュールできるようになっている。このワークフローの変化により、すぐに飛行できるFPVリグへのアドレサブルな需要が拡大し、アクセサリーメーカー(ゴーグル、デジタルリンク、モーションコントローラー)が成長するUASカメラ市場の中で周辺収益を獲得する立場となっている。

高解像度CMOSイメージングセンサーのコスト低下

アジア太平洋地域のファブからの大量生産により、CMOSセンサーの平均販売価格が年間約15%削減されている。裏面照射型やオンチップ変換といった機能がノイズを低減しながらバッテリー寿命を維持し、20メガピクセルのペイロードが従来の12メガピクセルと同等の消費電力で動作できるようになっている。ユーザーは今や2回のソーティーではなく1回で農地をマッピングでき、労働時間とデータスティッチング費用を削減できる。この好循環なコストサイクルにより、エンジニアリング、マッピング、スマートシティ監視への導入が加速し、UASカメラ市場の二桁成長を後押ししている。

精密農業向けUAS用途を促進する政府インセンティブ

USDA保全技術革新プログラムの助成金は、窒素施肥管理や土壌水分追跡のためにイメージングドローンを試験する農業者を補助している。NIFAからの追加研究助成金は、農学的意思決定支援と連動したセンサーの小型化と解析エンジンに資金を投入している。資本力のない小規模農家は農村協同組合が提供するドローンサービスをリースできるようになり、地理的な普及が拡大している。こうした政策的手段により、農業ユーザーは今後3シーズンにわたってUASカメラ市場の採用曲線の先頭に押し出されている。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響(予測) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーハードニングおよび認証コンプライアンスに関連するコストの上昇 | -1.8% | グローバル、北米およびEUでより厳格 | 中期(2〜4年) |

| デュアルユース電気光学・赤外線(EO/IR)ペイロードに対する輸出規制の強化 | -2.1% | 米中貿易回廊 | 短期(2年以下) |

| 重要なイメージングセンサー部品のサプライチェーン混乱の継続 | -1.5% | アジア太平洋地域の調達ハブ | 短期(2年以下) |

| 空中生体認証データ収集に関連する法的課題の増大 | -1.2% | 北米およびEU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバーハードニングおよび認証コンプライアンスに関連するコストの上昇

防衛または重要インフラのクライアントに供給するメーカーは、サイバーセキュリティ成熟度モデル認証に準拠する必要があり、中小企業のエンジニアリング予算に20〜40%の追加コストをもたらす。[2]サイバーセキュリティ・インフラセキュリティ庁、「商業UAS運用のためのサイバーセキュリティベストプラクティス」、cisa.gov 並行する航空電子機器規格DO-178CおよびDO-254は、追加の文書化および独立検証費用を課している。大手プライムはこれらのコストを複数のプラットフォームに分散できるが、ニッチなメーカーは利益率の圧縮リスクにさらされ、一部のカテゴリーから撤退し、UASカメラ市場内の統合を促進する可能性がある。

デュアルユース電気光学・赤外線ペイロードに対する輸出規制の強化

サーマルコアおよび長距離ズームカメラは、ITARおよびEAR体制の下でより厳格なライセンスに直面している。審査プロセスはリードタイムを延長し、国際的なデモを複雑にし、一部のベンダーが「輸出用」と「国内用」の別個の構成を維持することを強いている。地域的な生産分離はライセンスの遅延を軽減するが、新たな資本を必要とし、新規参入者の損益分岐点を引き上げている。この抵抗力は、他の面では急速なUASカメラ市場の拡大を若干抑制している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

カメラタイプ別:HDが主導する中でサーマルシステムが台頭

2025年において、HDカメラはUASカメラ市場規模の53.67%を占め、汎用クアッドコプターにおける手頃な価格と普及性を裏付けている。サーマルモデルは比較的新しいにもかかわらず、電力会社や消防署が非視覚的点検プロトコルを義務付けるため、21.05%のCAGRで他のすべてのカテゴリーを上回っている。メーカーは100g未満の単一ジンバル内に可視光と赤外線センサーを組み合わせ、50mK NETD未満の感度を実現し、軽量マルチロータが日没後に太陽光発電所をスキャンできるようにしている。エンタープライズ購入者は、1回のソーティーで写真測量モザイクとホットスポットオーバーレイの両方を取得できることからハイブリッドペイロードを好む傾向があり、メンテナンス予算の最適化に貢献している。このトレンドにより、中堅サプライヤーが長期にわたるR&Dサイクルなしにプレミアムセグメントに参入できるよう、マイクロボロメーターコアをライセンス供与する動きが促進されている。

今後を見据えると、競争優位性はスペクトル帯域にわたる画像忠実度を維持しながらシステム全体の重量を削減することにかかっている。RGB画素とサーマル画素をリアルタイムで融合するファームウェアアップデートは、着陸後数分でハンドヘルド機器上で実用的なデータを必要とする点検者にとって魅力的である。こうした統合機能が需要の回復力を強化し、サーマルベンダーがUASカメラ市場で追加収益を獲得するのに役立っている。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能

用途別:写真・映像撮影の主導性を超えてサーマルイメージングが加速

写真・映像撮影用途は2025年の総支出の30.92%を維持しており、ほとんどのオペレーターに馴染みのあるメディア、不動産、イベント撮影のルーティンに支えられている。標準的なBVLOS承認に向けた規制の勢いがインフラ点検における新たな価値を解き放ち、サーマルカメラが漏洩・欠陥検出においてRGBを凌駕している。サーマルミッションの年間成長率9.55%はこのシフトを反映しており、パイプラインオーナーが地上クルーなしで遠隔資産の数マイルをスキャンするためにドローンを導入している。同時に、マッピング・測量プラットフォームは、事前設定された地上サンプル距離で画像撮影をトリガーする自動飛行計画を統合し、測量士が中規模建設現場での有人ヘリコプターを代替できるようにしている。

モジュール型ペイロードベイを備えた単一のマルチロータがセンサーを交換してミッションスクリプトを更新することで、撮影、点検、マッピングタスクを切り替えられるため、用途の境界が曖昧になってきている。ソフトウェア定義の汎用性が、専用エアフレームではなくフリートへの調達を促し、ライフサイクル運用費用を低減している。ミッション計画ソフトウェア、アナリティクス、規制コンプライアンスログをバンドルするベンダーは、顧客の定着性を高め、UASカメラ市場での収益獲得を拡大している。

解像度別:高解像度の成長が中解像度の主導性に挑む

12〜20メガピクセルクラスは2025年の売上高の31.85%を獲得し、処理予算が限られている場合の測量グレードのオルソモザイク生成のデフォルトオプションとして機能している。32メガピクセル超を搭載したシステムは10.34%のCAGRで拡大しており、これは超細密な詳細が写真測量ワークフローにおける下流の手動編集時間を短縮するためである。裏面照射型センサーとオンチップ圧縮を組み合わせることで、従来の16メガピクセルと同等の消費電力で48メガピクセルの静止画を撮影でき、より重いバッテリーなしで航続時間を延長している。

以前は希望する地上解像度を達成するために2回飛行していた低高度マッピングオペレーターが、1回のパスで完了できるようになり、同日中に追加の任務のために機体を解放できる。一方、12メガピクセル未満の構成は、費用対効果が分析出力より優先されるトレーニングおよび趣味の分野に留まっている。後処理ハードウェアが追いつく必要があるため、解像度の向上は緩やかであるが、クラウド処理コストの低下がその障壁を和らげている。スケーラブルなサブスクリプション型アナリティクスを提供するベンダーは、生画像サイズと自動的な特徴抽出を相関させ、購入者をより高い仕様のペイロードへと誘導し、UASカメラ市場の拡大を促進している。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能

エンドユーザー別:国土安全保障の加速が商業部門のリーダーシップに挑む

商業オペレーターは2025年の支出シェアの45.92%を占め、建設、農業、コンテンツ制作の強い採用を反映している。ただし、国土安全保障機関は自律型監視に積極的に投資し、9.02%のCAGRを押し上げている。都市は消防隊に、乗員が突入する前に建物のサーマルビューを中継する迅速起動クアッドコプターを装備させている。国境警備部隊は、パトロール車両が再配置される間にアラームを確認する固定翼UASスウォームを展開している。

ブルーUAS認証が調達を国内生産のシステムに向け、ベンダープールを再編している。同時に、軍事ユーザーはコスト削減のために既製品(COTS)カメラを採用し、双方向の技術移転を生み出している。民間および防衛のチェックリストを満たすモジュール型エアフレームを設計するサプライヤーは、冗長なツーリングなしに規模の経済を実現している。このデュアルユースの軌跡が、UASカメラ市場参加者のアクセス可能な収益を拡大している。

地域分析

北米は2025年のUASカメラ市場規模の32.88%を占めた。FAA試験サイトプログラム、簡素化されたパート107免除、および10億ドルのレプリケーターイニシアティブが、民間および防衛の顧客から安定した需要を呼び込んでいる。州の緊急管理機関は山火事やハリケーン対応のためにドローンフリートを拡大し、堅牢なサーマルペイロードの繰り返し購入を生み出している。カナダのBVLOS証明書に関する政策の進展が、人口疎らな地域への商業回廊を拡大し、資源セクターの点検に恩恵をもたらしている。

アジア太平洋地域は最も成長が速いクラスターであり、2031年にかけて10.01%のCAGRを記録している。インドなどの経済圏は、小規模農家向けのドローン散布機レンタルを割引する補助金制度を導入している。中国のメーカーは世界の民間ユニットの80%以上を供給し、コストリーダーシップを維持しているが、一部のセグメントでは輸出規制が強化されている。地方政府は道路・橋梁資産管理にドローンを統合するスマートインフラパイロットに資金を投入し、UASカメラ市場全体でユースケースの多様性を高めている。

欧州は欧州航空安全機関(EASA)の共通規則セットと加盟国の精密農業向けインセンティブに支えられ、安定した勢いを維持している。サイバーセキュリティとプライバシーの義務がコスト面での逆風となる一方、検証可能なデータ処理チェーンを提供する国内メーカーに有利に働いている。研究コンソーシアムは水素燃料電池推進および海上監視プラットフォームへの助成金をまとめ、地域の知見を最前線に保っている。無人航空機の交通管理プロトタイプに関する国境を超えた協力は、EU全体のスケーラビリティを保証し、輸出資格を強化し、投資流入を維持することを目的としている。

競争環境

UASカメラ市場は、既存のヘリコプターおよび固定翼OEMが機敏なドローン専門企業を買収して航空宇宙契約を維持するにつれて、集中度が高まっている。Robinson HelicopterによるAscent Aerosystemsの買収は、同社のカタログに同軸戦術ドローンを加え、飛行安全の専門知識を無人機領域に移転した。大手プライムはAIスタートアップと提携して乗員要件を削減する自律スタックを組み込んでおり、このアプローチは商業・防衛バリアント向けのナビゲーションAPIを供給するベンチャー支援のソフトウェアハウスでも見られる。

SZ DJI Technology Co., Ltd.は民間ボリュームで依然として支配的であるが、米国および欧州の一部の政府購入者はブルーUASフレームワークの下で認証された代替品へとシフトしている。国内ベンダーはセキュアなサプライチェーン認証を活用して、公共安全および防衛のバーティカルに浸透している。価値の移行はエアフレームから、メンテナンス、データアナリティクス、規制コンプライアンスダッシュボードを包含するフルスタックソリューションへとシフトしている。フリート管理ポータル、暗号化されたクラウドストレージ、カスタマイズされたトレーニングをパッケージングするベンダーは、複数年契約で顧客を獲得している。したがって、競争の激しさは生の飛行時間よりもソフトウェアロードマップとアフターサポートに依存している。ハードウェアの信頼性と迅速なファームウェアのイテレーションを組み合わせる企業が、UASカメラ市場において中期的にシェアを獲得する可能性が高い。

無人航空システム(UAS)カメラ業界リーダー

Canon Inc.

Teledyne FLIR LLC

SZ DJI Technology Co., Ltd.

GoPro, Inc.

Sony Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Auterionはウクライナに33,000個のAI駆動型ドローン攻撃キットを提供するため、米国防総省から5,000万ドルの契約を受注し、ウクライナの防衛能力を強化した。Skynodeコンピューターに統合されたソフトウェア、カメラ、ラジオモジュールを搭載した同社の攻撃キットは、手動操作のドローンを、妨害に抵抗しながら1キロメートル以内の標的を追跡できる自律システムへと変換する。

- 2023年4月:Teledyne FLIRは、FLIR Hadron 640Rサーマル・可視光デュアルカメラモジュールを容易に統合するための開発キットを発売した。このモジュールのコンパクトな放射測定ボソンサーマルカメラは、完全な暗闇、煙、霧の中でも視界を確保する。また、高精細の可視光画像のための64MPの電気光学(EO)カメラも搭載している。

グローバル無人航空システム(UAS)カメラ市場レポートの調査範囲

無人航空システムにはカメラが搭載されており、さまざまなスペクトルで写真や動画を撮影できる。解像度を向上させ、飛行経路を含むシステムを安定させるセンサーと統合されている。ドローンの物理的な点検や空中での位置確認の必要性を減らしながら、自律的なビジョンを提供するのに役立つ。また、製品や食品の配送、小規模エリアでの監視、サーマルイメージングなどのその他の活動にも役立っている。その結果、ドローンカメラは世界中の様々な産業分野で見られるようになっている。

ドローンカメラ市場は、タイプ、用途、解像度、エンドユーザー、地域別にセグメント化されている。タイプに基づくと、ドローンカメラ市場はSDカメラとHDカメラにセグメント化されており、用途別には写真・映像撮影、サーマルイメージング、監視にセグメント化されている。解像度別では、市場は12MP、12〜20MP、20〜32MP、32MP以上にセグメント化されている。エンドユーザー別では、市場は商業、軍事、国土安全保障にセグメント化されている。レポートはまた、異なる地域の主要国における航空機タイヤ市場の規模と予測も対象としている。各セグメントについて、市場規模は金額(USD)ベースで提供されている。

| HDカメラ |

| サーマルカメラ |

| その他 |

| 写真・映像撮影 |

| サーマルイメージング |

| 監視 |

| マッピングおよび測量 |

| 点検およびメンテナンス |

| その他の用途 |

| 12MP未満 |

| 12〜20MP |

| 20〜32MP |

| 32MP超 |

| 商業 |

| 軍事 |

| 国土安全保障 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋地域 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| カメラタイプ別 | HDカメラ | ||

| サーマルカメラ | |||

| その他 | |||

| 用途別 | 写真・映像撮影 | ||

| サーマルイメージング | |||

| 監視 | |||

| マッピングおよび測量 | |||

| 点検およびメンテナンス | |||

| その他の用途 | |||

| 解像度別 | 12MP未満 | ||

| 12〜20MP | |||

| 20〜32MP | |||

| 32MP超 | |||

| エンドユーザー別 | 商業 | ||

| 軍事 | |||

| 国土安全保障 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋地域 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋地域 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

無人航空システム(UAS)カメラ市場の現在の価値はいくらか?

市場は2026年に162億1,000万ドルに達しており、2031年に向けて19.73%のCAGR見通しである。

どの地域が収益貢献でリードしているか?

北米は2025年のUASカメラ市場規模の32.88%を占めた。

どのカメラタイプが最も急速に牽引力を獲得しているか?

サーマルシステムは、公共安全および点検需要により21.05%のCAGRで成長している。

政府プログラムは農業用ドローン利用にどのような影響を与えているか?

USDAおよびNIFAの助成金が農業者の採用コストを下げ、追加のドローン購入を促進している。

輸出成長を制限する主な課題は何か?

デュアルユースセンサーの輸出規制がコンプライアンスコストを増大させ、出荷を遅延させている。

最終更新日: