インド無人航空システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

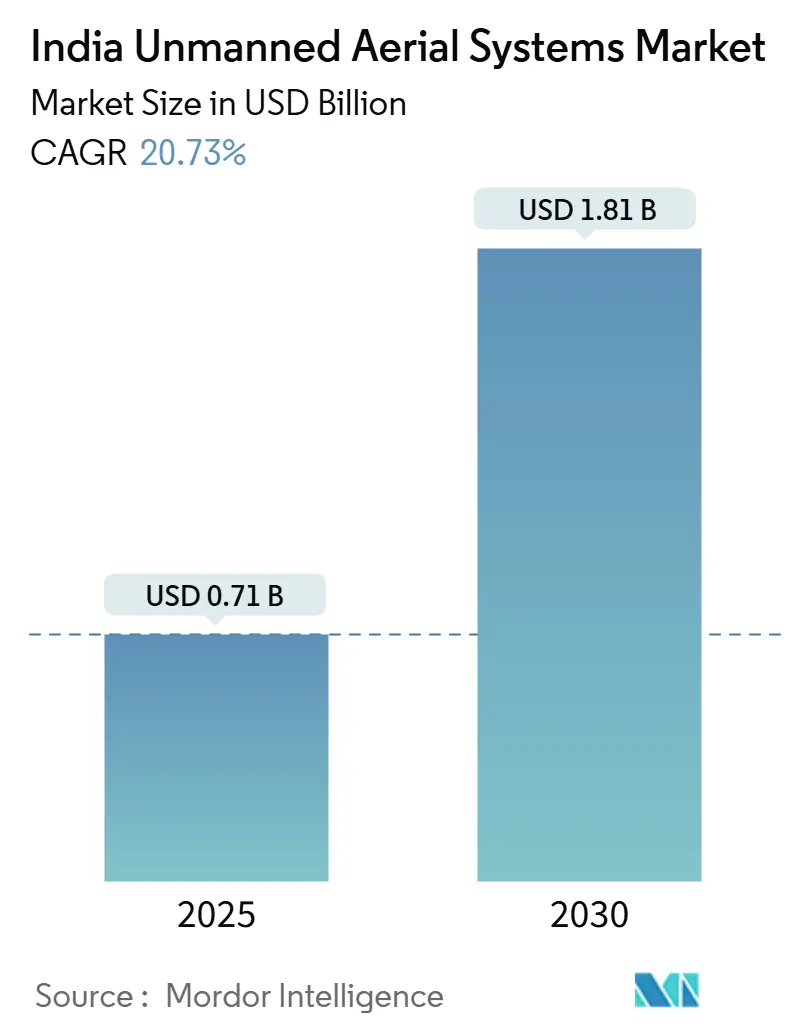

| 市場規模 (2025) | 0.71 十億米ドル |

| 市場規模 (2030) | 1.81 十億米ドル |

| 成長率 (2025 - 2030) | 20.73% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド無人航空システム市場分析

インド無人航空システム(UAS)市場は2025年に7億632万米ドルの市場規模に達し、2030年までに18億1,183万米ドルに拡大すると予測されており、予測期間中のCAGRは20.73%となります。需要加速は三つの相互強化トレンドから生じています。すなわち、防衛主導の機体拡充、精密農業の普及、および国内製造能力を刺激する支援的な産業政策です。インド陸軍による中高度長時間滞空プラットフォームの継続的な調達、生産連動型インセンティブ(PLI)制度の関税中立的な補助金、そして操縦者に優しいドローン規則2021が投資信頼性を高めながら新規参入者の市場投入までの時間を短縮しています。AI搭載航空電子機器、水素動力系、および5G対応データリンクといった補完技術の並行的な成長がシステム能力の基準を引き上げ、商業購買者が輸入品・ホビーグレードの機器からプロフェッショナルクラスの機器へ移行することを促しています。その結果、インド無人航空システム市場はハードウェア販売から、リース、トレーニング、コンプライアンス管理、データ分析を一つのソリューションにまとめた統合サービス契約へとシフトしています。

主要レポートのポイント

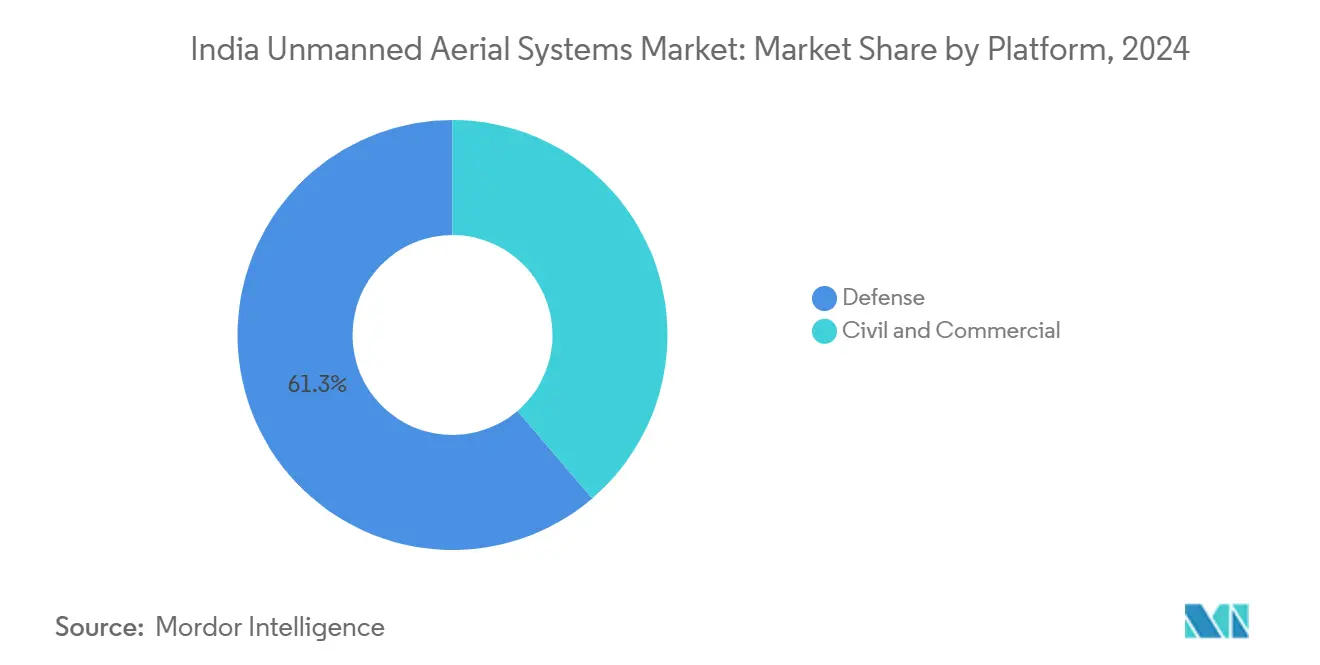

- プラットフォーム別では、防衛プラットフォームが2024年のインド無人航空システム市場シェアの61.25%を占め、民間・商業セグメントは2030年までに22.76%のCAGRを達成すると予測されています。

- エンドユーザー産業別では、防衛・安全保障が2024年のインド無人航空システム市場シェアの39.43%を占め、物流・輸送セグメントは2030年までに19.71%のCAGRで成長すると予測されています。

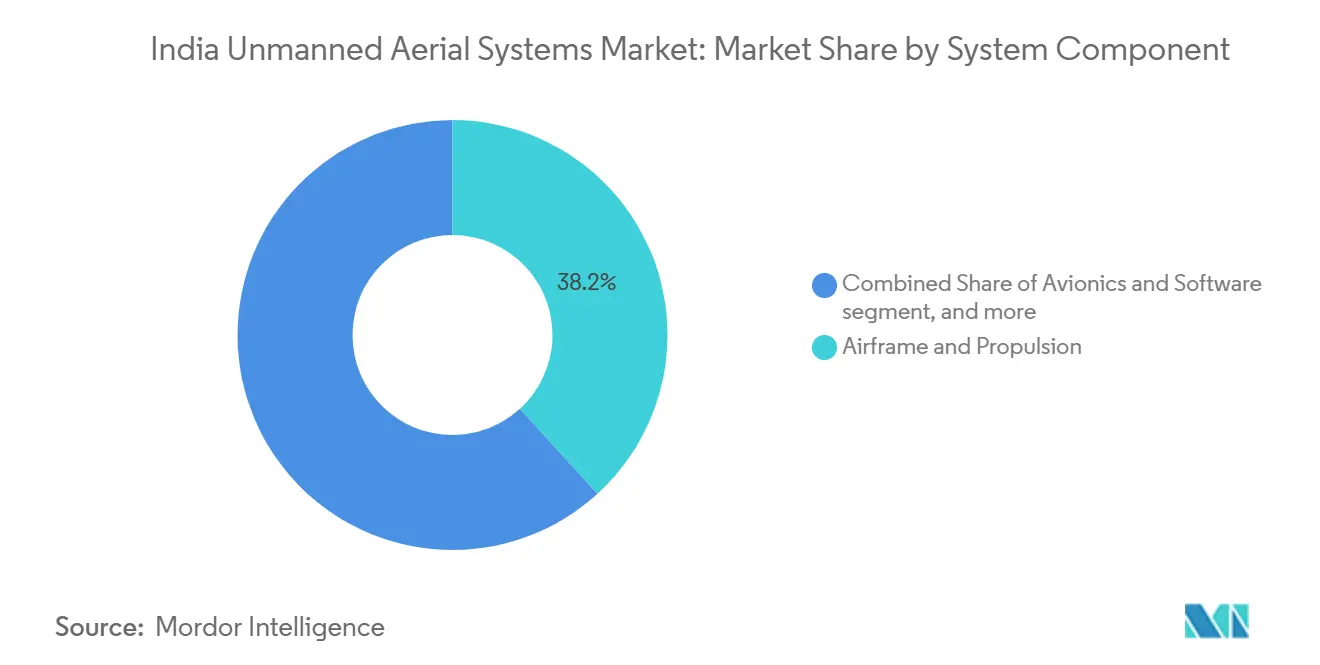

- システムコンポーネント別では、機体・推進系が2024年のインド無人航空システム市場の38.21%のシェアを占め、航空電子機器・ソフトウェアは同期間に23.34%のCAGRで拡大すると予測されています。

- 運用範囲別では、VLOS飛行が2024年のインド無人航空システム市場規模の48.31%を占め、規制上の回廊が運用開始されれば、BVLOS運用は20.49%のCAGRが見込まれています。

インド無人航空システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PLIおよび2021年自由化ドローン規則 | +4.20% | カルナータカ州、タミル・ナードゥ州、マハーラーシュトラ州 | 中期(2〜4年) |

| 防衛近代化と国産化推進 | +5.80% | ラジャスターン州、パンジャーブ州、ジャンムー・カシミール州を優先とする全国境州 | 長期(4年以上) |

| 精密農業における補助金付き「キサン・ドローン」の普及 | +3.10% | パンジャーブ州、ハリヤーナー州、ウッタル・プラデーシュ州、マハーラーシュトラ州 | 短期(2年以内) |

| ボリウッドスタジオからの群れ飛行・映像撮影需要 | +1.40% | ムンバイ、ハイデラバードのエンターテインメントハブ | 中期(2〜4年) |

| サービスとしてのドローン(DaaS)を可能にするフィンテックリースモデル | +2.70% | 第1層および第2層の都市部 | 短期(2年以内) |

| リアルタイム監視のための2027年スマートシティGIS義務化 | +3.20% | 全国100スマートシティ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PLIおよび2021年自由化ドローン規則

23の受益者に対するINR 120クロール(1億3,676万米ドル)の政府支出は、従来のセキュリティクリアランスの煩雑な手続きを撤廃し、デジタルスカイプラットフォームを通じて飛行承認をデジタル化することで、国内売上高を7倍に拡大させる触媒となりました。[1]報道情報局、「PLI制度が国内製造を促進し、生産を増加させる」、pib.gov.in 製造業者は現在、民間資本がインド無人航空システム市場に流入するにつれ、補助金1ルピーあたり4〜5倍の乗数効果を実現しています。ベンガルール、チェンナイ、プネーはISO規格の施設とAS9100認証を備えた大量生産クラスターとして台頭し、輸入依存の20週間サイクルから8週間未満へとリードタイムを短縮しています。コンプライアンスコストの低下により、中小零細企業がフライトコントローラー、動力系、RFモジュールの国産化を進め、中国製部品への依存度を2021年の80%から2025年の39%へと削減しています。ドローン規則2021によって生まれた規制の確実性は、耐空性承認を簡素化し、国内プラットフォームを差別化する水素燃料電池と群れ知能機能の迅速なテストを可能にしています。

防衛近代化と国産化推進

2027年までに150機以上の追加MALE UAVの調達計画が、国内製造業者に複数年にわたる収益の見通しを与えています。[2]タイムズ・オブ・インディア、「陸軍がより大型のドローンの導入に向けて準備を進める」、timesofindia.indiatimes.com 防衛研究開発機構(DRDO)のアーチャーNGおよびルストムシステムは現在、高度30,000フィートで24時間の滞空時間を達成し、インド固有の地形・気候条件に適合しながら輸入品と同等の性能を発揮しています。シンドゥール作戦中の実弾射撃試験では、AI支援目標認識モジュールが従来システムと比較して命中率を19%向上させたことが実証されました。国産化はまた、関税の削減、予備部品の確保、国産暗号化標準によるソフトウェアアップグレードの実現を通じてライフサイクルコストを低下させ、国防省のネガティブ輸入リスト政策に沿ったものとなっています。

精密農業における補助金付き「キサン・ドローン」の普及

ナモ・ドローン・ディディプログラムは、2026年までに15,000機の補助金付き農薬散布ドローンを提供するためにINR 1,261クロール(14億4,000万米ドル)を充当し、女性主導の自助グループを対象として農村起業家精神を高めることを目指しています。[3]India.gov.in、「ナモ・ドローン・ディディ」、india.gov.in INR 8ラク(9,117.6米ドル)を上限とする80%の補助金により、小規模農家の回収期間が市場価格での5年と比較して14ヶ月未満に短縮されます。12州にわたる300万エーカーをカバーするパイロットプロジェクトでは、ナノ肥料の施用により投入コストが20%削減され、収量が10%向上し、肥料価格の変動が激しい中で農場の収益性が直接改善されることが示されました。ドローンオペレーターが播種や土壌診断へと事業を多角化するにつれ、1ヘクタールあたりの対応可能収益が増加し、インド無人航空システム市場内の製造業者やサービスアグリゲーターにとっての商業的魅力が高まっています。

ボリウッドスタジオからの群れ飛行・映像撮影需要

インドの年間1,800本の映画制作は、単機ドローンによる空撮から、没入型の光の演出と振り付けられたシーケンスを生み出すAI制御の50機ドローン群へと移行しています。スタジオは4K/8K HDR撮影、リアルタイム伝送、センチメートル精度の測位を必要とし、サプライヤーが高精度GNSSアンテナとジンバルを開発することを促しています。ムンバイとハイデラバードのレンタル会社は、国産調達により2022年以前の輸入品と比較して35%低い日額料金を提供しており、地域映画での普及が拡大しています。これらのエンターテインメントワークフローは、複数資産の点検や協調的な現場調査を必要とする産業セクターへと波及し、基盤技術の商業的応用を広げています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| BVLOS規制の不確実性と回廊整備の遅延 | -2.80% | テランガーナ州、カルナータカ州、グジャラート州の国家パイロットゾーン | 中期(2〜4年) |

| 中国製重要部品の輸入禁止 | -1.90% | チェンナイ、プネー、ノイダの部品ハブ | 短期(2年以内) |

| 新興のUAVサイバー輸出規制 | -1.30% | ベンガルールおよびハイデラバードの輸出志向クラスター | 長期(4年以上) |

| FPV技術者および修理スキルのギャップ | -2.10% | 第2層・第3層都市 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

BVLOS規制の不確実性と回廊整備の遅延

2021年以降にBVLOS実験的許可を取得した事業者はわずか20社にとどまり、10キログラムペイロード配送の商業経済性が確立されているにもかかわらず、物流企業は試験規模の機体に限定されています。回廊マッピングには、民間航空総局(DGCA)、インド空港公団、および防衛空域管理者を含む複数機関の承認が必要であり、スケジュールが長期化してコンプライアンスコストが増大しています。全国的な無人交通管理(UTM)プロトコルが確定するまで、投資家は大規模なBVLOS機体への資金提供に慎重であり、インド無人航空システム市場内で最も急成長している運用範囲セグメントの短期的な上昇余地を抑制しています。

中国製重要部品の輸入禁止

中国サプライヤーからのフライトコントローラー、ビジョンセンサー、リチウムポリマーセルは依然として製造材料の39%を占めており、2024年の輸入禁止を受けて製造業者は価格変動と供給途絶のリスクにさらされています。国内電子機器インセンティブはコスト上昇を複数年の時間軸でのみ相殺できるため、OEMは国内互換性のためにスタックを再設計することを余儀なくされています。一時的な不足により部品表コストが12〜15%増加し、営業利益率が縮小して輸入品との価格同等性の達成が遅延しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:防衛支出が投資モメンタムを維持

防衛用途は2024年のインド無人航空システム市場規模の61.25%を生み出し、高額調達プログラムと緊急の国境監視ニーズによって牽引されています。軍の購買者は持続時間、安全なデータリンク、および耐妨害能力を優先し、機体の平均販売価格を商業平均を大幅に上回る水準に押し上げています。ヒマラヤの地形での夜間偵察任務が国産機体の信頼性を実証し、製造業者を予測可能な需要サイクルに組み込む追加発注を促しています。2024年の基盤は小さいものの、民間・商業セグメントはDGCAが地図作成、農業、映像撮影任務の承認を合理化するにつれ、22.76%のCAGRを記録すると予測されています。サービス志向のプレーヤーはサブスクリプション価格を活用し、中堅市場の顧客にとっての資本障壁を取り除いています。防衛プラットフォームと商業プラットフォーム間の機能セットの収束(AI支援ナビゲーションなど)が技術の波及効果を強化し、両セグメントにわたる能力向上を加速させています。

民間・商業のユースケースは50ヘクタールの農地から300キロメートルのパイプライン点検まで及んでいます。物流企業はBVLOSの承認待ちの中、制御されたパイロット実験を実施しており、二輪車配達員と比較したラストマイル配送で35%のコスト削減が明らかになっています。5Gネットワークの成熟により指令・制御リンクのレイテンシが低下し、電子商取引プラットフォームが要求するセキュリティプロトコルに適合したリアルタイム映像分析が可能になっています。その結果、インド無人航空システム市場はプラットフォームの多様化を経験しており、軽量マルチローターが高性能固定翼機を補完するモジュール式調達戦略の中で、ミッションプロファイルを最適化しながら空域コンプライアンスを確保しています。

エンドユーザー産業別:物流が需要の飛躍に向けて準備

防衛・安全保障は2024年のインド無人航空システム市場シェアの39.43%を占め、一貫した予算配分と複数年の契約構造を反映しています。軍の採用は整備、訓練、シミュレーションサービスへの付随的需要を引き起こし、OEMの受注残に長期的な収益を組み込んでいます。しかし、現在はまだ黎明期にある物流・輸送は、急便小包量が二桁成長を続け都市部の渋滞が増加する背景から、19.71%のCAGRを記録すると予測されています。大都市圏近郊のドローン対応中間輸送ハブが配送時間を短縮し、即日配送で競争する電子商取引プラットフォームへの顧客信頼を高めています。政府補助金に支えられた農業ユースケースは、穀物、豆類、高付加価値園芸作物をカバーする散布ドローンへの安定した年間需要を生み出しています。鉱業・エネルギー公益事業者は、手動調査コストを28%削減する体積測量ドローンを試験的に導入しており、BVLOS規則が成熟する前でも確固たるビジネスケースを提供しています。

メディア・エンターテインメントは、OTTコンテンツプロデューサーや地域映画スタジオに対応するカスタムリグサービスを通じて顧客基盤を拡大しています。インフラ・建設企業はフォトグラメトリーを活用してセンチメートル精度の現場地図を作成し、手直し費用を削減しています。公共安全機関は祭典中の群衆監視に熱画像搭載クアッドコプターを導入し、地上要員との事案対応調整を改善しています。全体として、エンドユーザーの状況は、規制の閾値が満たされれば、高成長の商業分野が現在支配的な防衛顧客からシェアを獲得し、インド無人航空システム産業の収益源を多様化できることを示しています。

システムコンポーネント別:ソフトウェア定義ドローンが普及

機体・推進系ハードウェアは2024年収益の38.21%を占め、すべてのオペレーターが行わなければならない基本投資として機能しています。炭素繊維複合材料や積層造形などの材料工学の進歩により構造重量が12%削減され、より大きなバッテリーなしで航続距離の延長が可能になっています。一方、23.34%のCAGRが予測される航空電子機器・ソフトウェアは、ドローンをデータ中心のプラットフォームへと変革しています。AI支援障害物検知、GPS拒否環境でのナビゲーション、エッジベースの画像分析が新製品を差別化し、価格プレミアムを生み出しています。プラグアンドプレイベイを介したサードパーティLiDARペイロードの統合が、地上LiDARスキャナーに依存していた地図作成企業のソリューション提供時間を短縮しています。

センサーペイロードは二つのベクトルに沿って進化しています。すなわち、高解像度化とマルチモーダルフュージョンです。熱光学デュアルカメラがハイパースペクトルイメージングと組み合わさり、作物ストレス検知精度を向上させています。電力システムはシリコンアノードバッテリー化学へと移行し、エネルギー密度を15〜20%向上させてミッション持続時間を延長しています。地上管制ハードウェアは5Gモデムを活用してレイテンシを低減しており、これはBVLOS試験にとって重要です。これらのコンポーネントイノベーションは総体として、インド無人航空システム市場の機能的多様性を拡大し、顧客を定期的なライセンスアップグレードに組み込むソフトウェアエコシステムへと競争の軸をシフトさせています。

注記: 個別セグメントのシェアはレポート購入後にすべてご確認いただけます

運用範囲別:BVLOSがスケール経済を解放

VLOS飛行は2024年のインド無人航空システム市場規模の48.31%を占めています。オペレーターは目視内安全を確保するために監視員や通信中継塔に依存しており、航続距離は約400メートルに制限されています。無線ハンドオフを通じて観察者が連携する拡張VLOS(EVLOS)オプションは、大規模建設現場に十分な2キロメートルまで運用範囲を拡大します。20.49%のCAGRで成長が見込まれるBVLOS能力はゲームチェンジャーです。回廊とUTMプロトコルが確定すれば、物流企業は30キロメートルのバン輸送ルートを、同等のペイロードを3分の1の時間で配送し、1回の輸送あたりの炭素排出量を40%削減する8キロメートルの空中ホップに置き換えることができます。

探知・回避レーダー、冗長指令リンク、自律帰還フェイルセーフなどの技術的安全策が部品表コストを引き上げますが、高稼働率からのサービス収益が設備投資プレミアムを相殺します。BVLOSの普及はまた、航空、地上、倉庫業務を同期させるクラウドベースの機体管理への需要を触媒し、インドのサプライチェーンの体系的なデジタル化を加速させます。農村地域では、BVLOS農薬散布任務がVLOS制限下の120ヘクタールと比較して1日あたり500ヘクタールをカバーでき、インド無人航空システム市場内の農業サービスプロバイダーの対応可能収益を倍増させます。

地理的分析

南部の製造回廊が供給を支配しており、カルナータカ州、タミル・ナードゥ州、マハーラーシュトラ州が登録ドローン工場および設計センターの65%以上を擁しています。[4]Rediff、「スマートフォンからドローンへ、グーグルがインドへの投資を強化」、rediff.com ベンガルールの航空宇宙エコシステムが航空電子機器を供給し、チェンナイの港湾接続性が東南アジアへの輸出を合理化しています。プネーとナーシクは自動車サプライチェーンを活用して軽量複合材料とモーターアセンブリを国産化しています。これらのクラスターは、規模の経済を活用してコンポーネントコストを削減することを目的とした垂直統合プロジェクトに資金を提供するベンチャー資金を引き付けています。

北部の農業州であるパンジャーブ州、ハリヤーナー州、ウッタル・プラデーシュ州は、ナモ・ドローン・ディディ制度の下での大規模な政府補助金付き散布プログラムを通じて利用を牽引しています。女性主導の自助グループは新設されたドローンアカデミーで訓練を受け、操縦者不足に対処しながら農村収入を向上させています。ウッタル・プラデーシュ州はさらにブンデールカンド地域でのデジタル農地マッピングを義務付け、ハードウェア販売に加えてデータ分析への需要を生み出しています。

ラジャスターン州やジャンムー・カシミール州などの国境州は防衛への高い集中を示しており、高高度試験が耐妨害ナビゲーションソフトウェアと寒冷地バッテリー化学を実証しています。スマートシティミッションは全国に制度的需要を広げており、インドール、スーラト、ブバネーシュワルなどの第2層都市がリアルタイムデータを指令センターに送信するGIS駆動の監視プログラムを委託しています。西ベンガル州からアッサム州にかけての東部回廊は、遠隔地の茶園や油田を都市のサプライハブに接続するBVLOSパイロット向けの新たな物流ルートを開拓しています。5G回廊が国道沿いに延伸するにつれ、地理的な普及は従来の航空宇宙センターを超えて拡大し、インド無人航空システム市場を全国の多様な社会経済的文脈に組み込んでいます。

競争環境

インド無人航空システム市場は中程度の集中度を示しており、ideaForgeはGPS拒否環境の航空電子機器における先行者知的財産により防衛グレード収益の主要シェアを占めています。[5]IndMoney、「ideaForge Technology Ltd株価」、indmoney.com Raphe mPhibrの1億米ドルの資金調達は規模を拡大し、大型ペイロード機への研究開発を深化させ、強力な挑戦者となっています。Garuda Aerospaceは農業、鉱業、監視にわたる多角的な垂直戦略を活用し、2025年半ばまでに85%のコンポーネント国産化を目標として供給リスクを低減しています。

知的財産競争が激化しており、ideaForgeは78件の有効特許を保有し、NewSpace Researchは群れアルゴリズムに注力し、Zen Technologiesは対ドローンソリューションを進歩させており、広範な競争ではなく専門的なニッチを反映しています。資本市場は引き続き支援的であり、ideaForgeの2023年の新規株式公開は上場初日に94%上昇し、追加イノベーションのための個人投資家の流動性を解放しました。OEMが国内製造の深度を確保するためにサブシステムサプライヤーを求めるにつれ、統合の可能性が生じており、コインバトールの複合材料製造業者とベンガルールの航空電子機器メーカーを結ぶ最近の覚書は、今後36ヶ月でサプライヤー基盤を圧縮する可能性のあるクラスターベースの合併トレンドを示唆しています。

OEMはサービス収益へとピボットし、リース、トレーニング、データ分析をバンドルしています。ideaForgeの州警察とのサービスとしてのドローン(DaaS)契約は、コンポーネントインフレから利益率を守る年金収入を生み出しています。Raphe mPhibrは港湾監視向けに水素燃料ドローンレンタルを試験的に導入し、Garuda Aerospaceは迅速な現場修理のための全国サービスキオスクを開設しています。このような統合モデルは、エントリーレベルセグメントで価格競争が激化する中で重要な差別化要因となっています。技術、資本アクセス、サービスの深度がインドの進化する無人航空システム市場における競争力を定義しています。

インド無人航空システム産業のリーダー企業

ideaForge Technology Pvt. Ltd.

Garuda Aerospace Pvt. Ltd.

Asteria Aerospace Limited

Paras Defence and Space Technologies Limited

Throttle Aerospace System Pvt. Ltd. (TAS)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:インド陸軍は前線偵察能力を強化するため、ideaForgeにINR 137クロール(1億5,614万米ドル)の緊急調達注文を発注しました。

- 2025年5月:Zuppa Geo Navigation Technologiesのアジート・ミニ戦術UAVが高高度地形でのインド陸軍の現地検証を受けました。

- 2025年2月:ideaForgeは戦術的防衛展開を目的としたNETRA 5 UAVを発表しました。

- 2024年7月:Inertial LabsはideaForgeと提携し、高解像度地図作成アプリケーション向けにLiDARペイロードを統合しました。

インド無人航空システム市場レポートの調査範囲

| 民間・商業 |

| 防衛 |

| 防衛・安全保障 |

| 農業 |

| インフラ・建設 |

| 物流・輸送 |

| メディア・エンターテインメント |

| 鉱業・エネルギー公益事業 |

| 公共安全・災害管理 |

| 環境モニタリング・林業 |

| 機体・推進系 |

| ペイロード・センサー |

| 航空電子機器・ソフトウェア |

| 地上管制・データリンク |

| バッテリー・電力システム |

| その他のコンポーネント |

| VLOS |

| EVLOS |

| BVLOS |

| プラットフォーム別 | 民間・商業 |

| 防衛 | |

| エンドユーザー産業別 | 防衛・安全保障 |

| 農業 | |

| インフラ・建設 | |

| 物流・輸送 | |

| メディア・エンターテインメント | |

| 鉱業・エネルギー公益事業 | |

| 公共安全・災害管理 | |

| 環境モニタリング・林業 | |

| システムコンポーネント別 | 機体・推進系 |

| ペイロード・センサー | |

| 航空電子機器・ソフトウェア | |

| 地上管制・データリンク | |

| バッテリー・電力システム | |

| その他のコンポーネント | |

| 運用範囲別 | VLOS |

| EVLOS | |

| BVLOS |

レポートで回答される主要な質問

2025年の収益額と2030年までの予想成長率は?

インド無人航空システム市場は2025年に7億632万米ドルの市場規模に達し、2030年までに18億1,183万米ドルに拡大すると予測されており、CAGRは20.73%となります。

最も急速に成長するプラットフォームカテゴリーはどれですか?

民間・商業プラットフォームはBVLOS規制が成熟するにつれ、防衛プラットフォームを上回る22.76%のCAGRを記録すると予測されています。

農業用ドローンが大幅に補助されている理由は何ですか?

ナモ・ドローン・ディディなどのプログラムは最大80%の資本支援を提供し、投入コストを20%削減して収量を10%向上させる精密散布を可能にしています。

国内製造を支える連邦インセンティブは何ですか?

生産連動型インセンティブ制度は23社にわたってINR 120クロール(1,372万米ドル)を配分し、国内ドローン売上高の7倍増を引き起こしています。

フィンテックリースモデルはどのように普及を加速させますか?

サービスとしてのドローン(DaaS)はハードウェア、トレーニング、保守を月額サブスクリプションにまとめ、初期費用を削減して中小企業のアクセスを拡大しています。

製造基盤を支えるインドの州はどこですか?

カルナータカ州、タミル・ナードゥ州、マハーラーシュトラ州が合わせて登録工場の65%以上を擁し、航空宇宙サプライチェーンと港湾アクセスの恩恵を受けています。

中国製部品の輸入規制はコストにどのような影響を与えますか?

2024年の禁止措置により重要部品の39%が依然として中国から調達されており、国内代替品が拡大するまで部品表コストが12〜15%上昇しています。

現在の市場集中度スコアは何を示していますか?

スコア6は中程度に統合された市場環境を示しており、上位3社が収益の約60%を占めながらも依然として活発な挑戦者に直面しています。

最終更新日: