無人戦闘航空機市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

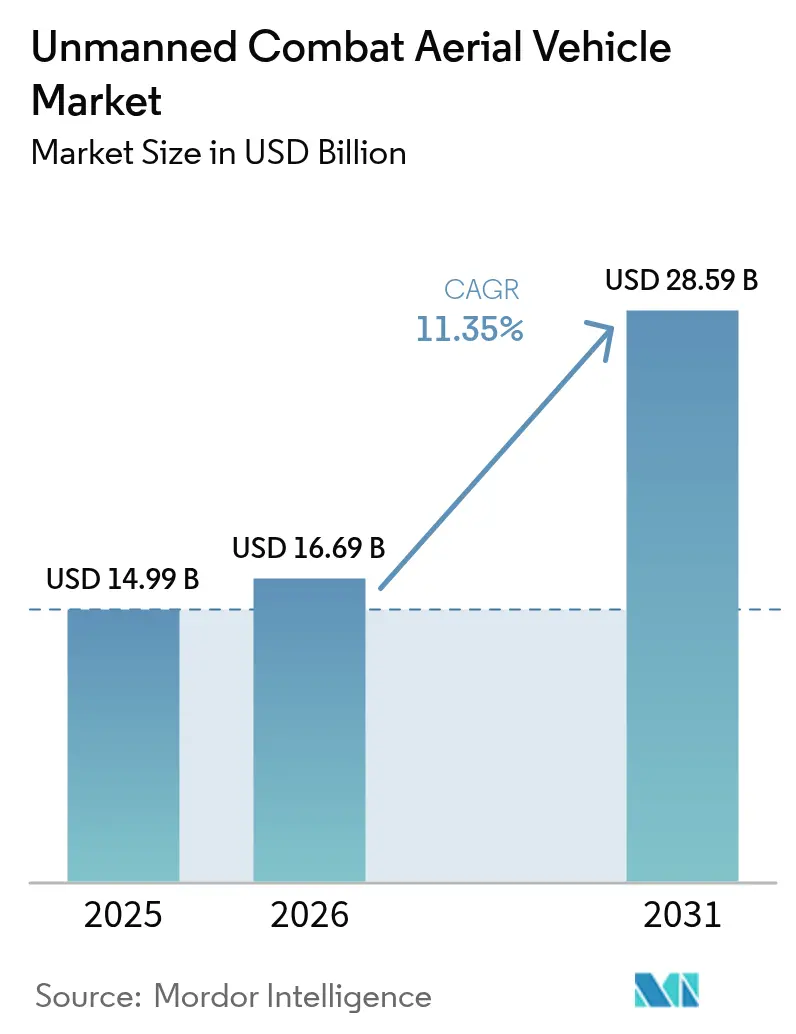

| 市場規模 (2026) | 16.69 十億米ドル |

| 市場規模 (2031) | 28.59 十億米ドル |

| 成長率 (2026 - 2031) | 11.35% CAGR |

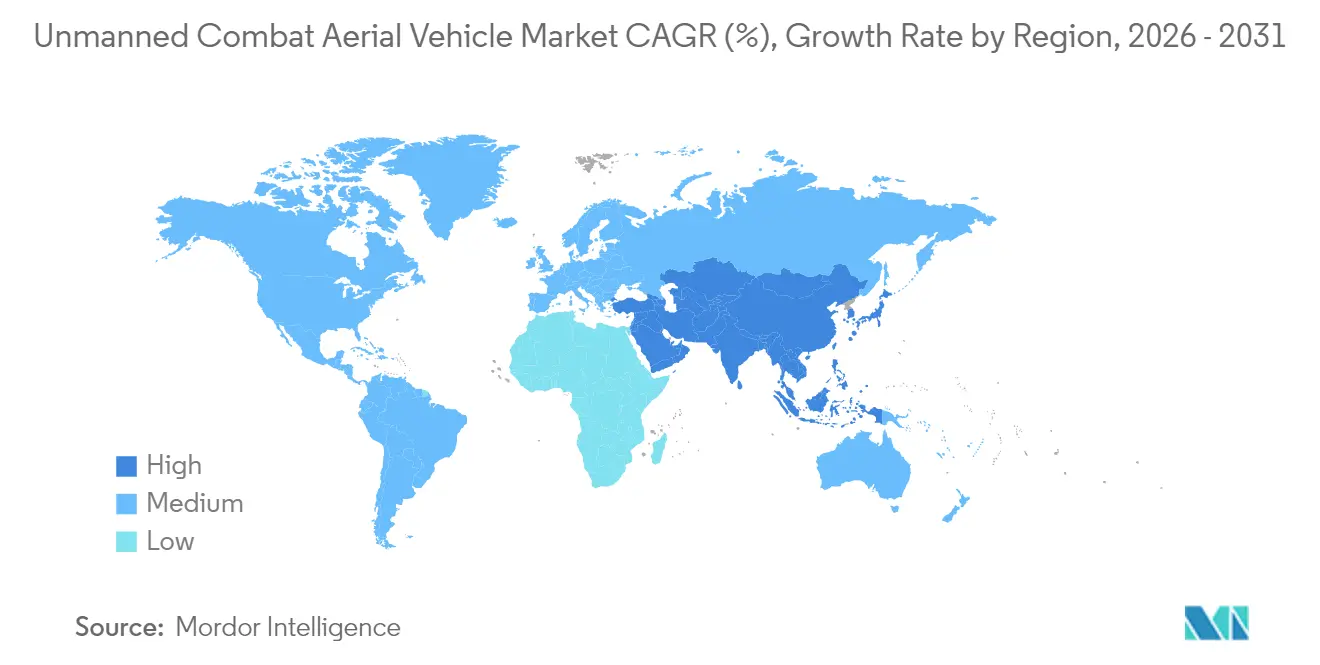

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる無人戦闘航空機市場分析

無人戦闘航空機(UCAV)市場規模は2026年に166億9,000万米ドルと推定され、2025年の149億9,000万米ドルから成長し、2031年には285億9,000万米ドルに達する見込みであり、2026年から2031年にかけてCAGR 11.35%で成長する。防衛省が予算を拡大し、自律コンセプトを教義に組み込み、AI対応のチーミングプロジェクトをプロトタイプから発注へと移行させるにつれ、需要は加速している。北米のリードは、1,000機規模の協調戦闘航空機計画などの大規模な米国プログラムに起因する。同時に、アジア太平洋地域の二桁成長は、中国、インド、韓国における急速な戦力近代化を反映している。固定翼設計、ターボプロップ推進、6~24時間の持続飛行プロファイルは、航続距離、ペイロード、ライフサイクルコストのバランスを取るため、引き続き艦隊決定の基盤となっている。並行して、小型化された精密誘導弾薬、低遅延衛星リンク、自己学習型自律性がパフォーマンスの限界を押し広げ、ユースケースを拡大し、UCAV市場全体の競争環境を鮮明にしている。

主要レポートのポイント

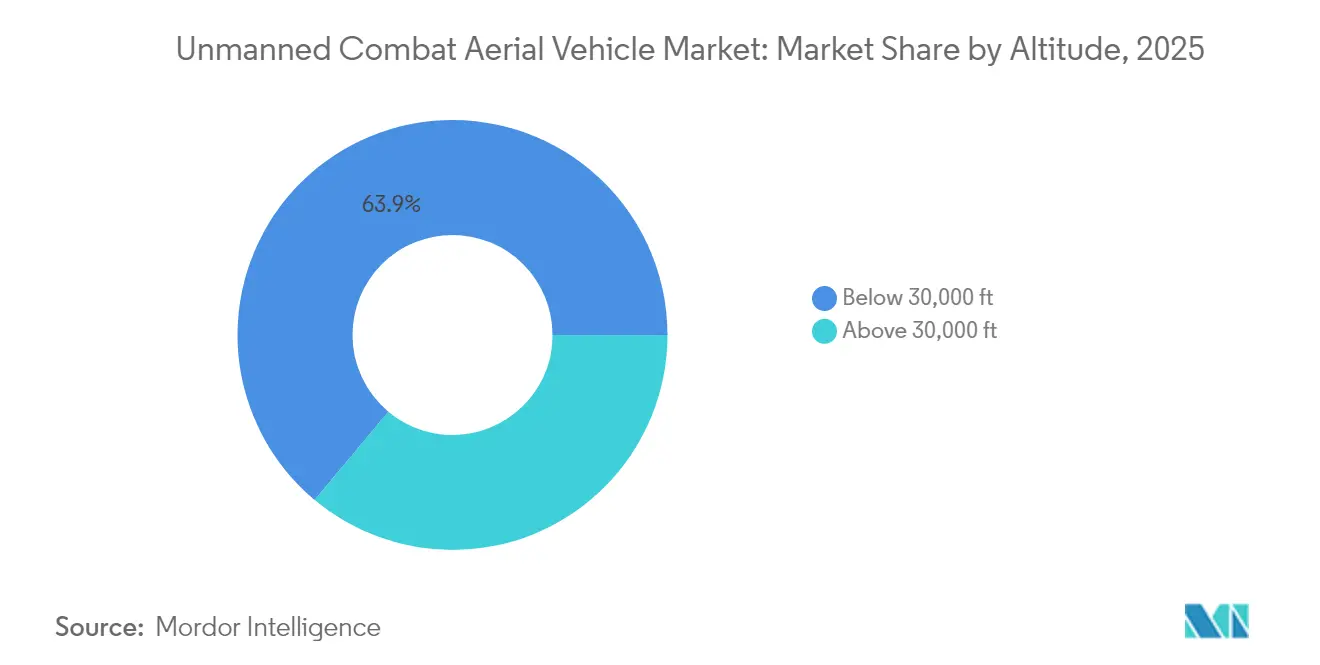

- 運用高度別では、高度30,000フィート未満のプラットフォームが2025年の無人戦闘航空機市場シェアの63.92%を占め、高度30,000フィート超の機体は2031年までに11.12%のCAGRで成長する見込みです。

- 航続距離別では、200〜1,000kmの帯域が2025年の無人戦闘航空機市場規模の53.10%を占め、1,000km超のシステムは2031年までに12.34%のCAGRで拡大する見込みです。

- 耐久性別では、飛行時間6〜24時間の機体が2025年の無人戦闘航空機市場において48.90%のシェアを獲得し、24時間超のクラスは2031年までに11.05%のCAGRで成長すると予測されています。

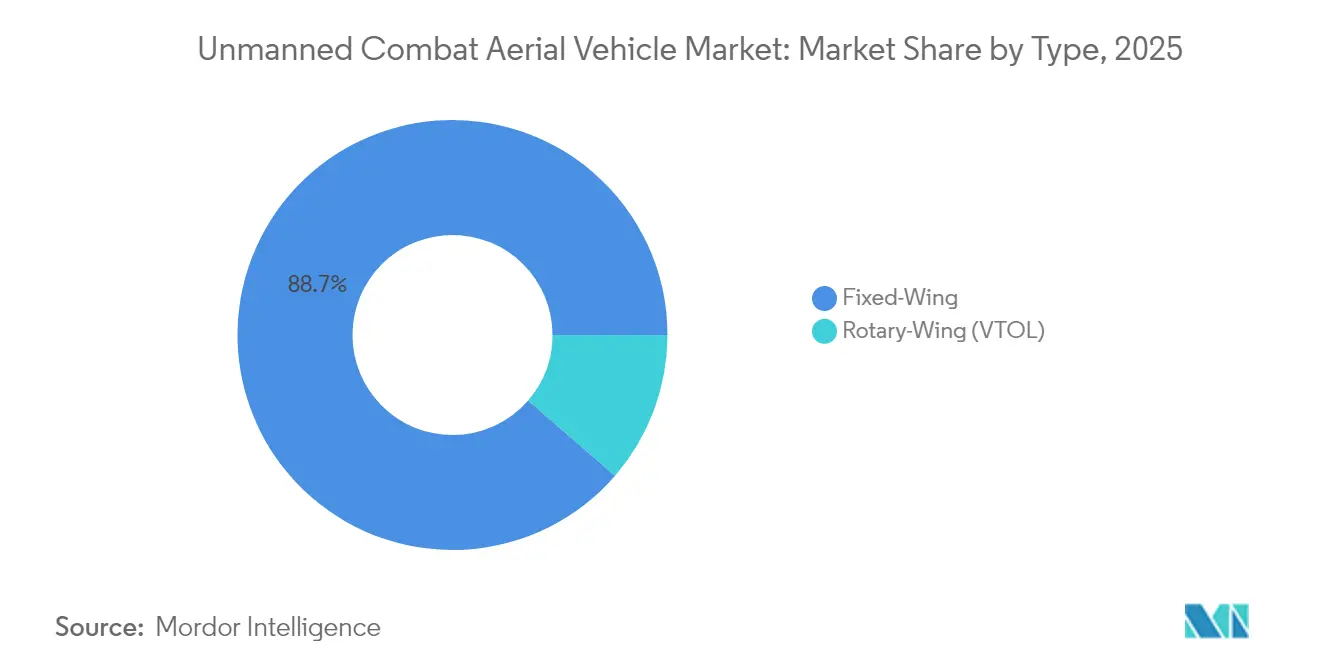

- タイプ別では、固定翼機が2025年に88.65%のシェアで優位を占め、回転翼型は2031年までに14.02%のCAGRで最も急速な成長が見込まれています。

- エンジンタイプ別では、ターボプロップ搭載機が2025年に61.05%のシェアで首位を占め、ハイブリッド電動または水素ソリューションは2031年までに15.72%のCAGRで成長する見込みです。

- エンドユーザー別では、空軍が2025年の収益の72.55%を占め、海軍および海兵隊航空は2031年までに12.78%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年の無人戦闘航空機市場シェアの42.10%を占め、アジア太平洋地域は2031年までに12.03%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル無人戦闘航空機市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 第1層空軍による有人・無人チーミング(MUM-T)教義の制度化 | + 3.1% | 北米、欧州、日本、韓国、オーストラリア | 中期(2~4年) |

| 人工知能対応の群れおよびロイヤルウィングマン能力の統合 | + 2.8% | 北米、中国、先進欧州軍 | 中期(2~4年) |

| 視線外(BLOS)制御のための高スループットKa/Ku/低軌道衛星通信のグローバル展開 | + 2.5% | 堅牢な衛星インフラを持つ地域 | 短期(2年以内) |

| クラスIII UCAVのための精密誘導弾薬の小型化 | + 2.3% | 北米、イスラエル、同盟パートナー | 中期(2~4年) |

| 世界的な防衛予算の増加と軍事近代化プログラム | + 2.1% | アジア太平洋、北米、中東に特に重点を置いたグローバル | 長期(4年以上) |

| 自律システムへの需要を促進する地政学的緊張の高まりと地域紛争 | + 1.9% | インド太平洋、東欧、中東に集中したグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

有人・無人チーミング教義の制度化

有人・無人チーミング(MUM-T)への運用上のシフトはもはや概念的なものではなく、調達契約、訓練シラバス、さらには最前線飛行隊の機体番号命名法にまで書き込まれている。米国は、2024年4月にAndurilとGeneral Atomicsに対して2028年までに1,000機以上の自律ウィングマンを求める並行契約を授与した協調戦闘航空機(CCA)プログラムを通じて初期ペースを設定した。新たに割り当てられた呼称であるYFQ-42A「ギャンビット」とYFQ-44A「フューリー」は、これらのドローンを従来の「Fシリーズ」分類体系の中に位置づけ、かつては有人戦闘機のみに予約されていた役割を担うことを示している。

大西洋を挟んだ英国では、2024年4月にQinetiQ、防衛科学技術研究所、英国海軍が350ノットで自律型バンシージェット80とジェット練習機を編隊飛行させることで自国のアプローチを検証した。その出撃から得られた教訓は、目標ベースの自律性と電子攻撃の柔軟性を重視する自律協調プラットフォーム(ACP)コンセプトに直接フィードバックされている。同様の教義的転換は、欧州大陸ではフランス・ドイツ・スペインの将来戦闘航空システム(FCAS)を通じて、またインド太平洋ではオーストラリアのMQ-28ゴーストバットがデモンストレーターから運用資産へと進化する形で進行中である。これらのプログラムは総じて、MUM-Tが第1層の航空戦力計画の中核要素となったことを確認している。

AI対応の群れ能力の統合

2025年初頭のデモンストレーションでは、UCAVの群れが偵察、電子攻撃、動力学的打撃の役割を自律的に調整し、分散型アルゴリズムが比例コストを増加させることなく戦闘力を生み出せることを示した。BlueBearのオープンアーキテクチャミッションシステムを使用して飛行中にアルゴリズムを「ホットスワップ」したSaabのAUKUSプロジェクト・コンバージェンス試験は、調達機関が専用機体よりもソフトウェアの再利用性を優先する可能性があることを暗示した。米国空軍がFirestorm Labsにテンペスト50群れドローンとして1億米ドルを授与したことは、アルゴリズム的行動が厳格な交戦規則を満たせるという制度的信頼を確認している。関連する推論として、将来の輸出入札では初期機体仕様よりもソフトウェア更新の頻度が重視される可能性があり、民生電子機器のリフレッシュロジックが防衛調達に持ち込まれることになる。

高スループット衛星通信のグローバル展開

高スループット衛星コンステレーションは現在、劇場横断距離にわたる信頼性の高い視線外(BLOS)制御を支え、無人資産が遠隔基地から発進しながらも長時間ミッションにわたって積極的な制御下に置かれることを可能にしている。General Atomicsは2024年11月、そのMQ-20アベンジャーが海軍管制ステーションを介して並列衛星リンク(飛行コマンド用と센서データ用の2チャンネル)経由で指令自律機動を実行し、敵が一方の経路を妨害した場合の耐性を実証したと報告した。このデュアルパイプアーキテクチャは、オペレーターがミサイル脅威圏外に地上管制ステーションを移動させながら状況認識を犠牲にしないことを可能にすることで、作戦コンセプト計画を暗黙的に変化させる。

精密誘導弾薬の小型化

グループ2~5ドローン向けにNorthrop Grummanの6ポンドハチェット滑空兵器が資格認定に成功したことは、致死性が機体サイズから切り離されつつあり、航空機ペイロードクラスと戦略的関連性の歴史的な結びつきが侵食されていることを強調している。軽量UCAVがメートル精度で点目標を無力化できるようにすることで、軍はプラットフォームベースではなく量ベースの打撃計画アプローチを採用でき、急増作戦時の柔軟性が向上する。このトレンドはまた、既存のドローン在庫の耐用年数を延長するために、従来型および新型の小径弾薬に対応できるモジュール式ストア管理システムへの需要を高める。

下流効果として、同じ弾薬庫スペースにより多くの効果器を収容できるようになったため、サプライチェーン計画者は保管・輸送のフットプリントを再評価する必要があり、兵站予算に微妙な影響を与える。ミッション固有の弾頭への積層造形の採用拡大は、弾薬庫が製造と保守機能を融合したハイブリッドな生産・保管ノードへと進化する可能性を示唆している。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 視線外ミッションのためのサイバー強化の課題 | -1.8% | グローバルな競合電磁環境ゾーン | 中期(2~4年) |

| カテゴリーI UCAVに対するミサイル技術管理レジームおよびワッセナー協定の輸出規制 | -1.5% | 世界規模、新興サプライヤーへの負担が大きい | 長期(4年以上) |

| 高推力小型エンジン向けの限られた量の航空タービンサプライチェーンへの依存 | -1.2% | 先進的な航空宇宙製造を持つ国々に集中したグローバル | 中期(2~4年) |

| 欧州およびカリブ海飛行情報区における民間航空交通統合の障壁 | -0.9% | 欧州、カリブ海、および混雑した空域を持つ地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

視線外ミッションのためのサイバー強化の課題

2025年3月にDARPAが発行した契約通知によると、DARPAは2025年3月に自律制御ループにおけるデータポイズニングおよび敵対的入力の脆弱性を明らかにするための組み込み推論のためのセキュリティおよびプライバシー保証(SABER)プログラムを開始し、サイバー有効性が運用リリースの前提条件となったことを確認した。この取り組みは、ミッション設計者がより豊富なデータを求める一方で、追加されるセンサーと通信チャンネルごとに攻撃対象領域が拡大するという核心的な緊張を浮き彫りにしている。その結果、主要企業はゼロトラストアーキテクチャとリアルタイム異常検知への投資を増やしており、これは非繰り返しエンジニアリングコストを高めるが、輸出顧客が検証済みのサイバー保証を要求する際の競争力を強化する。

ミサイル技術管理レジームおよびワッセナー協定の輸出規制

ミサイル技術管理レジームのカテゴリーIペイロード・航続距離閾値は、非同盟顧客を対象とするベンダーの市場アクセスに即座の上限を課し、非署名国の輸出業者を優遇する競争環境を効果的に形成している。この二極化した環境により、中国のサプライヤーはシェアを拡大できる。対照的に、西側の主要企業はライセンス拒否に直面しているが、輸出バリアントの航続距離を下げるためのモジュール式燃料タンクや交換可能な翼などの創造的な設計戦略を促している。

その結果、可変形状または出力制限ソリューションを習得した企業は、生産ラインを複製することなく規制の両側にまたがることができ、この効率性は納期を短縮する可能性が高い。政策立案者はその結果、非拡散目標と産業基盤の活力を調和させており、包括的な拒否ではなく最終用途監視に依存した段階的な緩和提案につながっている。この規制の弾力性は、第2層の軍隊の潜在的な需要を解放する可能性があり、政策改正が具体化した時点でUCAV市場シェア全体の潜在的な上方変曲点を示唆している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

運用高度別:30,000フィート未満での戦術的優位性、上空での戦略的シフト

30,000フィート未満で巡航するプラットフォームは、持続可能な燃料消費率でISRおよび近接航空支援の役割を果たすため、2025年に63.92%の収益を生み出した。バイラクタルTB2やMQ-9バリアントなどの手頃な機体は27時間の持続飛行時間を提供しながら、動的な再任務付与に対応できる機動性を維持している。しかし、30,000フィート超の高高度設計は、各国が接近阻止ゾーン上空での監視持続性を求めるため、最速のCAGR 11.12%を記録している。

ステルス形状とターボジェット推進により、これらの航空機はほとんどの地対空カバレッジの上空を旋回でき、同等の紛争における耐性を高める。この二重需要により、メーカーはペイロードを犠牲にすることなく上限高度を高めるために加圧胴体と高アスペクト比翼への投資を続けている。高高度機のUCAV市場規模は、衛星対応の指揮ループに支えられ、2030年までに倍増する可能性がある。

注記: 個別セグメントのすべてのシェアはレポート購入時に入手可能

航続距離別:中距離の主力機、長距離侵攻機が加速

200~1,000kmの能力を持つUCAVは53.10%のシェアで支配的であり、管理可能な兵站コストで国境越えミッションや海上哨戒を支援している。戦域司令官は、分散した前進基地間での迅速な再展開の柔軟性を評価している。しかし、スタンドオフ打撃とインド太平洋への到達要件が、1,000km超クラスの年間12.34%の成長を促進している。マルチバンド衛星通信と効率的なタービンハイブリッドエンジンの統合がこの急増を支え、統合防空システムに対する深部侵攻を優先する教義も同様に貢献している。その結果、UCAV市場は広帯域接続と高い巡航速度を組み合わせた燃料効率の高い設計へのポートフォリオの傾斜を見込んでいる。

持続飛行時間別:日中ソーティが依然として主流、超長時間持続が地位を確立

6~24時間のステーション時間を提供する機体は、ほとんどのISR任務ウィンドウに対応し、乗員スケジューリングを容易にするため、2025年の売上の48.90%を占めた。これらは国境警備やテロ対策の調達デフォルトとして残っている。高エネルギー密度バッテリーと低抵抗パイロンの進歩により、24時間超のコホートはCAGR 11.05%で推進され、回収なしに戦域全体の監視圏をサポートしている。米国海軍研究所のハイブリッドタイガーで実証された太陽光補助翼と水素燃料電池は、次世代推進が赤外線シグネチャを削減しながら持続性を高める方法を示している。燃料対ペイロードのトレードオフが改善するにつれ、特に海上および戦略的ISR顧客向けに、超長時間持続機のUCAV市場規模は拡大するだろう。

機体タイプ別:固定翼の優位性、回転翼の多用途性が向上

固定翼モデルは優れた航続距離とペイロードにより2025年に88.65%のシェアを維持した。その空力効率は打撃および電子戦パッケージに適しており、モジュール式ベイにより迅速なセンサー交換が可能である。それにもかかわらず、回転翼または尾部着座型垂直離着陸コンセプトは、滑走路のない狭い甲板や高山の空き地から発進できるため、CAGR 14.02%を記録している。海軍は艦上補給や潜水艦捜索任務のためのホバー安定性を評価している。電動リフトモーターが推力重量比と騒音制御を向上させるにつれ、回転翼UCAVはかつて有人ヘリコプターが担っていたニッチなミッションを担い、UCAV市場を段階的に拡大するだろう。

注記: 個別セグメントのすべてのシェアはレポート購入時に入手可能

エンジンタイプ別:ターボプロップの信頼性がリード、ハイブリッドが持続性を再定義

ターボプロップは実証済みの燃料経済性と簡単なメンテナンスにより61.05%のシェアを提供し、簡素な基地に理想的である。オペレーターは重いセンサーポッドを搭載した中高度での旋回における安定したトルクを信頼している。一方、ハイブリッド電気または水素コンセプトは、固体酸化物燃料電池とマイクロタービンを組み合わせた場合に38.4%の推力向上を示したラボテストの後、CAGR 15.72%で拡大している。低熱・音響シグネチャは競合空域での生存性を高め、モジュール式パワートレインはプラグアンドプレイのアップグレードをサポートする。2027年までのプロトン交換膜スタックの商業的入手可能性がこのシフトを触媒し、UCAV市場内に新たなベンチマークを設定する可能性がある。

エンドユーザー別:空軍の基盤、海軍航空の急速な普及

空軍はUCAVが従来のジェット戦術と指揮ネットワークにシームレスに統合されるため、2025年の支出の72.55%を管理した。戦闘クラウドコンセプトはキルチェーンの速度を向上させ、複数の無人ノードにセンサーを分散させる。しかし、海上給油、ISR、対水上戦がMQ-25Aスティングレイのような消耗可能な発射・回収資産から恩恵を受けるため、海軍および海兵隊部門はCAGR 12.78%を記録した。甲板取り扱い試験は、無人プラットフォームが塩水腐食に耐えながら空母ソーティのテンポを緩和できることを証明している。海上脅威の包絡線が拡大するにつれ、UCAV市場では海軍が垂直回収および折り畳み翼設計に対してより大きな予算を割り当てるようになっている。

地域分析

北米は2025年に42.10%の収益を生み出し、航空システムへの612億米ドルの米国防衛予算と、プラットフォーム製造を安全な通信、推進、AIソフトウェアと結びつける産業基盤によって推進された。General AtomicsへのXQ-67AおよびBoeingへのMQ-25Aの契約授与は、補完的な有人・無人戦力パッケージへの持続的な資本流入を示している。長期調達部品サプライヤーは、需要予測を安定させる複数年生産ロットから恩恵を受けている。

アジア太平洋地域は、中国、インド、韓国が近代化資金を国産無人打撃能力に向けるため、最速のCAGR 12.03%を記録している。中国の航空エンジン取り組みは自立を目指し、外国製ホットセクションへの依存を減らしながらFH-97ロイヤルウィングマンデモンストレーターを動力化している。日本のチルトローターおよび垂直離着陸の探求は、海上哨戒兵器庫にリフト可能な無人システムを追加している。地域調達は、競合する海上航路と群島チョークポイントに対抗することを目的とし、数量と技術的洗練度においてUCAV市場を拡大している。

欧州は、リスクを共有しUCAVを次世代有人戦闘機に統合する多国間協力を通じて着実な普及を維持している。キジルエルマのデータをグローバル戦闘航空プログラムに供給するLeonardo-Baykar協定は、同盟艦隊全体でセンサー、データリンク、兵器を収束させるより広範な推進力を支えている。民間航空交通統合に関する規制の整合は依然として障壁であるが、EU防衛準備勧告は集団的抑止力を強化するためにUCAV市場の普及加速を促している。

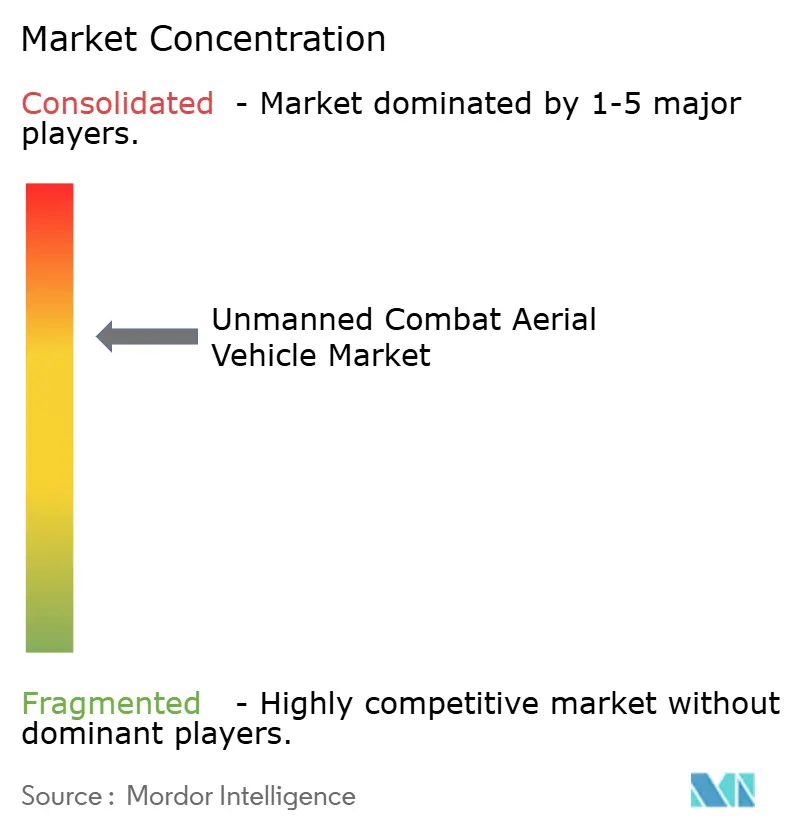

競争環境

市場は中程度の集中度を示している:上位5社の主要企業と専門的なUCAVメーカーが収益の約70%を支配している。General Atomics、Northrop Grumman、Boeingは規模、認証ノウハウ、輸出リーチを活用している。Israel Aerospace IndustriesとBaykar Techは実際の紛争で実証されたコスト効率の高い設計によりシェアを確保し、予算制約のある顧客にサプライヤーの多様化を促している。戦略的パートナーシップが増加しており、Leonardoはロイヤルウィングマンの役割でBaykarとチームを組み、UAEのEDGEはアドレス可能なミッションを拡大するためにペイロードスイートを共同開発している。

AndurilなどのソフトウェアセントリックなエントリーはAIミッション自律性を先に出荷し、その後コードに合わせて機体を反復することで混乱をもたらしている。同社のLatticeオペレーティングシステムは、協調戦闘航空機プロトタイプのために米国空軍の資金を獲得し、アジャイルスプリントがウォーターフォール開発サイクルを上回る方法を例示している。サプライチェーンの耐性が新たな戦場として浮上しており、高推力マイクロタービン出力と複合材機体ラインの支配が、大量注文が具体化した際の納期を決定する。政府は国内エンジンプログラムを奨励しており、インドの航空エンジン推進はその好例であり、外国のチョークポイントから即応性を守るためである。

生産増強が年間数十機から数百機へとシフトするにつれ、主要ベンダーはサイクルタイムを半減させるデジタルツインと自動積層セルに投資している。そのような設備投資を賄えない企業は、主要請負業者からサブシステムサプライヤーの地位へと滑落するリスクがあり、UCAV市場全体での同等の地位を再編する。[4]米国国防総省、「2025年度予算要求 – 防衛」、defense.gov

無人戦闘航空機産業のリーダー

General Atomics

China Aerospace Science and Technology Corporation

BAE Systems plc

Northrop Grumman Corporation

Israel Aerospace Industries Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:LeonardoとBaykarが欧州のグローバル戦闘航空プログラム内でキジルエルマのロイヤルウィングマンを展開するための協力を正式化した。

- 2024年11月:General AtomicsとAndurilが米国空軍CCAパスにおけるドローンウィングマンプロトタイプの重要設計審査を完了した。

- 2024年7月:オーストラリア王立空軍が長距離海上ISRプラットフォームとして初のMQ-4Cトライトンを受領した。

- 2024年5月:ドイツ空軍が高度なISR任務のための初のヘロンTP無人航空機の初飛行を実施した。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、無人戦闘航空機(UCAV)市場を、機上パイロットなしで飛行し、精密打撃、敵防空制圧、または武装した情報・監視・偵察(ISR)任務のために配備される、新規製造された兵器搭載可能な固定翼または回転翼ドローンの総体として定義する。コンセプト段階またはプロトタイプ段階にあるプラットフォームは、生産契約が締結されるまで計上しない。

スコープ除外:非武装ISRドローン、標的UAV、150 kg未満の徘徊型弾薬、および既存UAVへの後付け兵器キットは本推計の対象外とする。

セグメンテーション概要

- 運用高度別

- 30,000フィート未満

- 30,000フィート超

- 航続距離別

- 短距離(200km未満)

- 中距離(200kmから1,000kmの間)

- 長距離(1,000km超)

- 持続飛行時間別

- 6時間以内

- 6時間から24時間

- 24時間超

- 機体タイプ別

- 固定翼

- 回転翼(垂直離着陸)

- エンジンタイプ別

- ターボプロップ

- ターボジェット・ターボファン

- ハイブリッド電気・水素

- エンドユーザー別

- 空軍

- 陸軍(地上部隊)

- 海軍・海兵隊

- 統合特殊作戦司令部

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- イスラエル

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、イスラエル、インド、および湾岸諸国の空軍計画担当者、UAVプログラムオフィス、推進システムインテグレーター、SATCOMベンダーとの複数のインタビューおよび簡易アンケートにより、ユニットコスト帯、リードタイム、および予想退役スケジュールを明確化した。また、数値確定前に、スウォーム採用率および輸出規制に関する初期仮定の検証にも活用した。

デスクリサーチ

アナリストはまず、公開政府予算書(例:米国DoD R-1、インドMoD歳出要求)、ストックホルム国際平和研究所(SIPRI)の軍事支出表、およびターボジェットUAVエンジンに関するUN Comtrade輸送コードを通じて、世界の防衛ドローン艦隊および調達パイプラインをマッピングした。生産量および平均販売価格は企業の10-Kおよび投資家向け資料で精緻化し、トレンドの背景はNATO連合航空軍司令部の声明やRUSI Defence Systemsなどのシンクタンク誌から取得した。サブスクリプションデータセットとして、請負業者収益についてはD&B Hoovers、現役UCAVプログラムについてはAviation Weekを活用し、追加のクロスチェックを実施した。

AUVSIの業界団体速報、Questelの特許件数、およびVolzaの通関アラートは、新興サプライヤーおよびペイロードフローの検証に役立てた。記載した情報源は、二次検証を支えた広範なデータプールの一部を例示するものであり、網羅的なものではない。

市場規模推計と予測

トップダウン再構築は、戦闘ドローンおよび関連弾薬に充当された各国防衛資本支出から始まり、これらの予算を過去の契約金額対ユニット比率を用いて予想納入数に変換し、OEM出荷開示や入札受注などのボトムアップ指標と照合してサニティチェックを行う。モデル内の主要ドライバーには、(1)年間戦闘機代替予算、(2)MALE/HALEエアフレームの価格低下、(3)飛行時間あたりの衛星帯域幅コスト、(4)MTCR カテゴリーIに基づく輸出許可承認、および(5)実戦における消耗型ドローン需要が含まれる。多変量回帰とシナリオ分析を組み合わせて各ドライバーを予測し、基準年値と整合する5年間予測を生成する。特に機密艦隊規模に関するデータギャップは、既知の有人戦闘機在庫に対してベンチマークした地域別普及率によって補完する。

データ検証と更新サイクル

モデルアウトプットは3層レビューを経る:自動分散フラグ、ピアアナリスト監査、およびリーダーシップによる最終承認。数値は年次更新され、数十億ドル規模の契約受注、輸出政策の変更、または大規模な戦闘損失イベントが発生した場合には中間改訂が実施され、クライアントが常に最新の精緻化された見解を受け取れるよう保証する。

無人戦闘航空機ベースラインの信頼性について

公表されているUCAV推計値がしばしば乖離するのは、各社がプラットフォームスコープを異なる形で設定し、対照的な平均販売価格を割り当て、または異なる基準日で為替レートを固定するためである。

主要なギャップ要因としては、徘徊型弾薬を含めるかどうか、将来の消耗型スウォームの価格設定の積極性、および大規模な防衛予算がR&Dから調達へ移行する際のモデル更新頻度が挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 14.99 B(2025年) | Mordor Intelligence | - |

| USD 15.78 B(2025年) | Global Consultancy A | 軽量徘徊型弾薬およびプロトタイプを含めることで、トップラインが上昇 |

| USD 10.47 B(2024年) | Regional Consultancy B | 保守的なASPを使用し、ペイロードパッケージを除外することで、価値が低下 |

| USD 16.24 B(2024年) | Trade Journal C | 兵器搭載のために後付け改修された非武装ISRバリアントを計上し、スコープが拡大 |

総合すると、本比較はMordorの厳格なプラットフォーム定義、デュアルトラック価格検証、および年次更新が、意思決定者が自信を持って追跡・再現できる、バランスのとれた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

無人戦闘航空機市場の現在の価値はいくらか?

UCAV市場は2026年に166億9,000万米ドルに達しており、2031年までに285億9,000万米ドルに達する軌道にあり、CAGR 11.35%を反映している。

どの地域が無人戦闘航空機市場をリードしているか?

北米は2025年に42.10%のシェアを保持しており、協調戦闘航空機調達などの大規模な米国防衛プログラムに支えられている。

エンジンタイプ別で最も速い成長を示すセグメントはどれか?

ハイブリッド電気および水素パワートレインは、より長い持続飛行時間と低いシグネチャを約束するため、CAGR 15.72%で成長している。

有人・無人チーミング教義は需要にどのような影響を与えているか?

MUM-Tコンセプトは、有人戦闘機を補完する低コストのウィングマンドローンの調達を増加させ、予測CAGRに3.1%のプラスの影響を与えている。

最も速く拡大している顧客グループはどれか?

海軍および海兵隊航空ユーザーは、MQ-25Aスティングレイのような空母ベースの給油およびISRドローンを展開するため、CAGR 12.78%を示している。

最終更新日: