ドローン小包配送市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

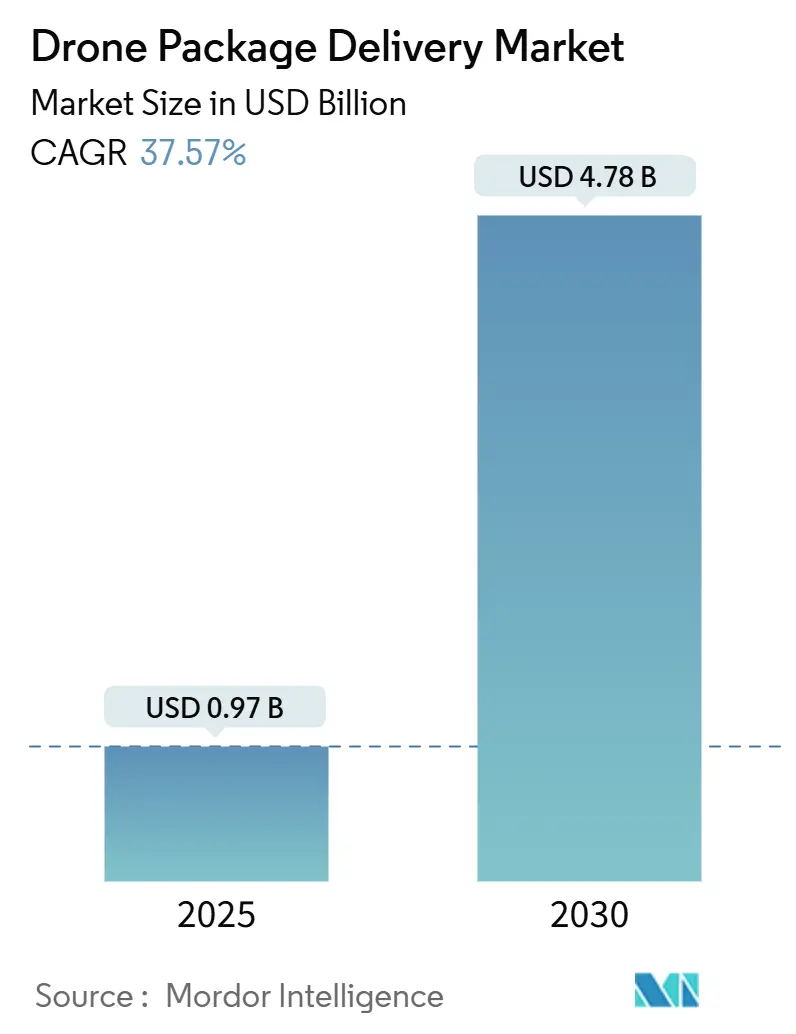

| 市場規模 (2025) | 0.97 十億米ドル |

| 市場規模 (2030) | 4.78 十億米ドル |

| 成長率 (2025 - 2030) | 37.57% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドローン小包配送市場分析

ドローン小包配送市場規模は2025年に9億7,000万米ドルと推定され、予測期間(2025年~2030年)中に37.57%のCAGRで2030年までに47億8,000万米ドルに達すると予測されています。

特に目視外(BVLOS)飛行の承認に関する規制の自由化が、バッテリー技術の進歩および高まるeコマースへの期待と相まって、パイロットプログラムを収益を生み出すネットワークへと転換させています。早期にBVLOS認証を取得したオペレーターは、テスト用回廊を商業用航路へと迅速に転換し、小売業者や医療システムとのパートナーシップにより市場投入までの時間を短縮し、顧客獲得コストを削減しています。アジア太平洋地域の低高度経済政策、北米の小売業者との提携、欧州のサステナビリティ義務が組み合わさって対象顧客基盤を拡大し、投資家はハードウェアへの投資からサービス主導型プラットフォームへとシフトするよう促されています。認証のハードルと地上インフラの必要性が模倣参入を遅らせるため、競争の激しさは依然として中程度にとどまっており、先行者は独占的な空域スロットと地域住民の信頼を確保することができます。

主要レポートのポイント

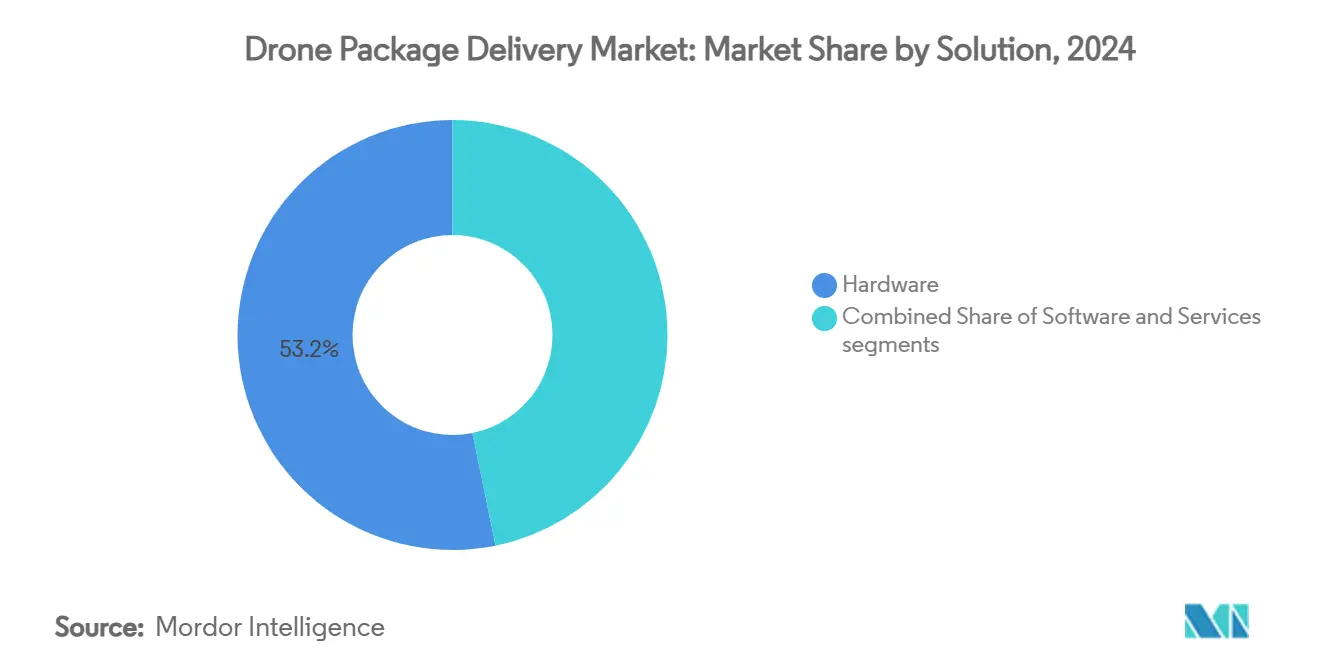

- ソリューション別では、サービスが2030年までに42.10%のCAGRで成長し、ハードウェアが2024年のドローン小包配送市場規模の53.21%を占めました。

- ドローンタイプ別では、ハイブリッドVTOLプラットフォームが45.22%のCAGRで拡大しましたが、マルチローターシステムはドローン小包配送市場において2024年の収益シェアの66.76%を維持しました。

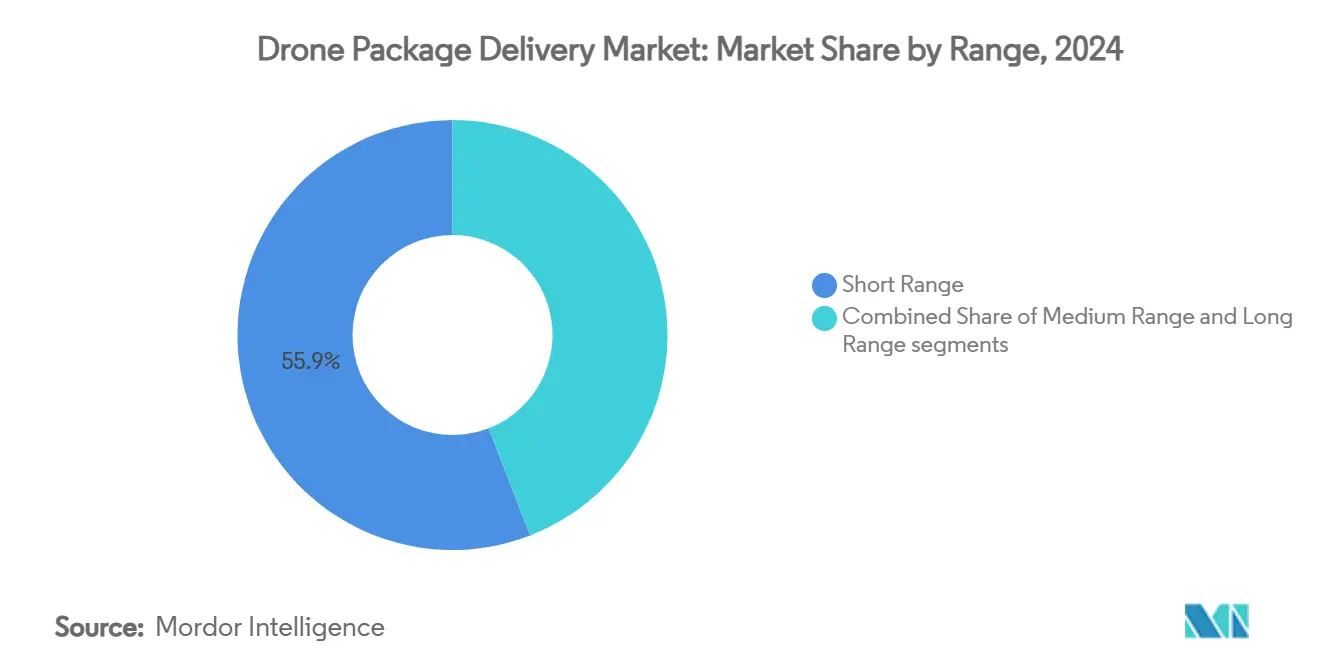

- 航続距離別では、長距離ミッションが40.01%のCAGRで増加しましたが、短距離飛行は依然として2024年のドローン小包配送市場規模の55.89%を占めています。

- 荷物サイズ別では、2kg未満が市場シェアの46.22%を占め、5kg超が予測期間中に最高の38.85%のCAGRを記録しました。

- エンドユース別では、医療支援配送が予測期間中に最高の43.56%のCAGRを記録し、食品配送が2024年のドローン小包配送市場シェアの36.87%を占めました。

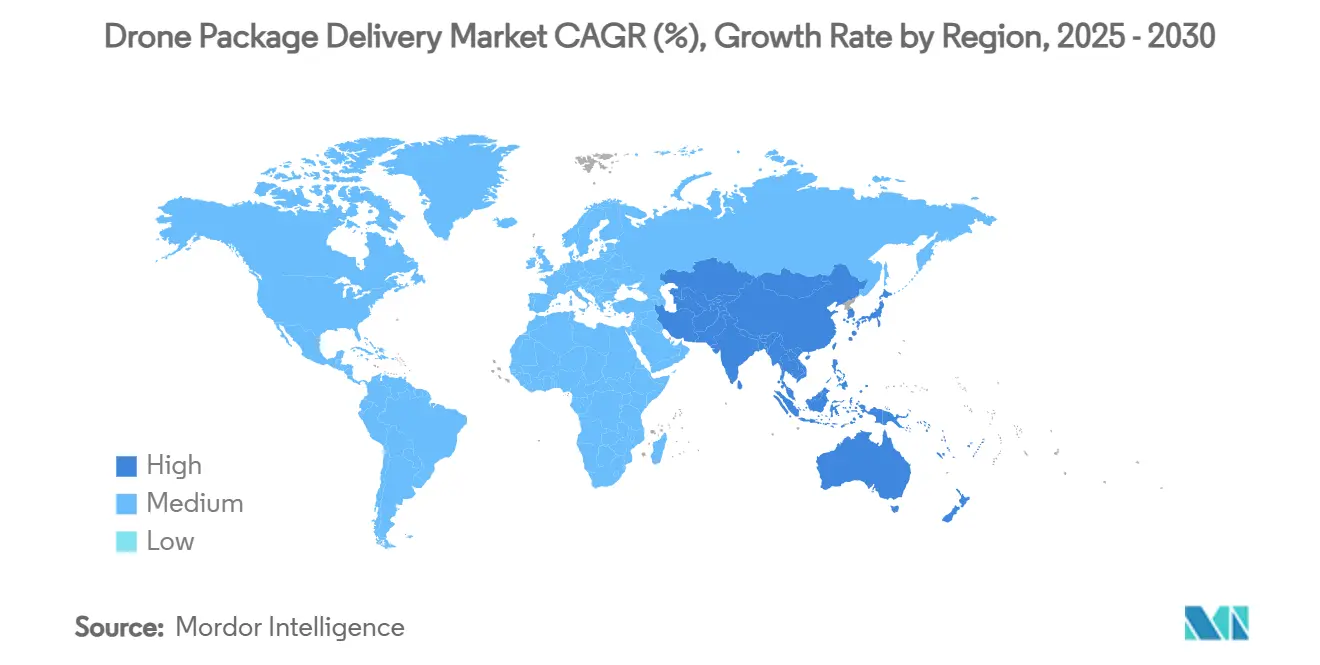

- 地域別では、アジア太平洋地域が41.20%のCAGRで成長をリードしましたが、北米が2024年の収益シェアの33.15%を占めました。

世界のドローン小包配送市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 商業用長距離ドローン運用を支援する規制フレームワークの改善 | +8.2% | 米国、EU、中国 | 中期(2~4年) |

| eコマースおよびクイックコマースの成長による迅速なフルフィルメントへの需要の急増 | +9.1% | 世界の都市中心部 | 短期(2年以内) |

| 遠隔地および未整備地域におけるコールドチェーン物流へのドローン活用の拡大 | +6.7% | アジア太平洋地域中核部、アフリカ、南北アメリカ農村部への波及 | 中期(2~4年) |

| スケーラブルなドローン物流プラットフォームおよびサービスネットワークへの投資の増加 | +7.3% | 北米、EUからアジア太平洋地域へ移行 | 長期(4年以上) |

| 低排出ラストマイル配送ソリューションの採用を促進するサステナビリティ目標 | +4.8% | EUがリード、北米が追随 | 長期(4年以上) |

| 運用効率を高めるAI駆動のフリート管理の進歩 | +5.5% | 技術先進地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

商業用長距離ドローン運用を支援する規制フレームワークの改善

ダラス・フォートワース空域における歴史的なBVLOS承認は、連邦航空局(FAA)が免除ベースのパイロットから、オペレーターが目視監視者なしに自律飛行できる標準化された許可証へと移行したことを示しています。[1]連邦航空局、「FAAがダラス地区でドローンの歴史を作る」、FAA.GOV 欧州でも並行して進展があり、欧州航空安全機関(EASA)の2024年4月のVTOLパッケージが統一された認証トラックを設け、国境を越えるフリートのコンプライアンス上の摩擦を低減しています。中国の低高度経済イニシアチブは、無人航空機システム(UAS)回廊を公共インフラとして扱うことで同じトレンドを加速させ、大規模な実験を可能にしています。これらの政策転換は、規則が広範な競争に開放される前に、既存事業者がルートを確保し、ドックを設置し、地域社会の信頼を構築するための時間的に限定されたウィンドウを生み出しています。無人航空機システム交通管理(UTM)ソフトウェアの統合により、多くのサービスプロバイダーが航路を共有でき、成長を制限していた単一オペレーターのボトルネックが解消されます。新たなパート108の企業監督モデルは、航空機固有の書類手続きから、従来の航空規則よりもはるかに速くスケールするパフォーマンスベースの監督へのシフトを示しています。

eコマースおよびクイックコマースの成長による迅速なフルフィルメントへの需要の急増

小売業者が価格ではなくスピードで競争するにつれて、当日配達の荷物量は年間約30%増加しており、超高速配送はプレミアム有料サービスではなくロイヤルティツールとなっています。Amazonが2030年までに5億回のドローン配送を行うという公式目標は、特にオンラインバスケットを占める5ポンド(約2.27kg)未満の商品における潜在需要の規模を示しています。AlphabetのWingは定常的に19分未満のフルフィルメント時間を達成しており、ドローンが密集した郊外で道路配送業者を上回れることを確認しています。DoorDashのダラスでの15分配送は、消費者が即時性に対して追加料金を支払うことを示しており、小売業者にドローンの運用費用を相殺するための利益余地を与えています。悪天候への耐性と渋滞のないルーティングがさらに信頼性を高め、最速の保証配送を提供するオペレーターへと将来のトラフィックを誘導する顧客体験のフライホイールを強化しています。

遠隔地および未整備地域におけるコールドチェーン物流へのドローン活用の拡大

道路アクセスや冷蔵設備が信頼できない場合、医療システムは血液、ワクチン、温度管理が必要な医薬品のためにドローンを活用します。アクティブなペルチェ素子ベースの冷却により、かさばる保冷剤なしにペイロードを-10℃に維持し、航続距離を延ばして廃棄物を削減します。ルワンダでは、Zipline International Inc.が現在84%の病院にサービスを提供しており、オンデマンドの血液配送により産後出血による死亡者数を51%削減しています。ノースカロライナ州農村部でのVolansiのコールドチェーンプログラムは、このモデルが米国の規制下で商業的にスケールできることを示しています。医療用ドローンによる配送が2024年の14億7,000万米ドルから2032年までに46億8,000万米ドルに増加すると予測される中、医療は価格競争から最も隔離されたユースケースとして浮上しており、それは生死に関わる物流に対応しているためです。

スケーラブルなドローン物流プラットフォームおよびサービスネットワークへの投資の増加

投資家は今や機体の改良者ではなくネットワーク構築者を支援しています。Zipline International Inc.の42億米ドルの評価額と5億米ドルの資金調達は、ルート密度と継続的な収益に対するプレミアムを浮き彫りにしています。WalmartのWing Aviation LLCおよびZipline International Inc.との100店舗へのドローン展開は、アセットライトなサービスとしての配送(DaaS)モデルが、フリートを所有することなく小売業者の顧客への約束を拡張できることを示しています。A2ZのAirDockのような自律型ドックは、スタッフなしで24時間365日の充電と荷物の受け渡しを可能にし、1回の配送あたりの人件費を数セントに削減し、夜間の稼働率を向上させます。Beta Technologiesの46ステーションの充電グリッドは、補完的な地上ネットワークが並行して形成されていることを証明しており、航続距離が限られたドローンを大陸規模で実用的なものにしています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 重量物またはバルク配送に対するペイロード容量とバッテリー効率の制限 | -6.8% | 世界全体、特に人口密度の低い地域でより顕著 | 中期(2~4年) |

| 騒音公害、プライバシー、空域安全に関する公衆の懸念 | -4.2% | 世界中の高密度都市部 | 短期(2年以内) |

| 都市部における離着陸および充電のための地上インフラの不足 | -5.5% | 新興市場の大都市 | 長期(4年以上) |

| 航空用途に適した高エネルギー密度バッテリーの入手可能性の制限 | -7.1% | 技術依存市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

重量物またはバルク配送に対するペイロード容量とバッテリー効率の制限

主流のリチウムイオン(Li-ion)パックのエネルギー密度は200Wh/kg前後にとどまっており、経済的に実行可能なペイロードを5ポンド(約2.27kg)未満に制限し、ドローン小包配送市場を高価値・低重量製品に限定しています。リチウム硫黄(Li-S)化学は蓄電量を2倍にできる可能性がありますが、年間2万台未満を生産するパイロットラインにとどまっています。Elroy Air, Inc.のChaparralのようなハイブリッド電動機は、300ポンド(約136kg)の貨物で航続距離を300マイル(約483km)に延ばしますが、機械的な複雑さが増すことでメンテナンスコストが上昇します。したがってオペレーターは、より高価な機体でより重い貨物を追求するか、バッテリーが飛躍的に進歩するまで収益性の高い軽量荷物にとどまるかというトレードオフに直面しています。

騒音公害、プライバシー、空域安全に関する公衆の懸念

Amazonのカレッジステーションでの試験は、測定された音圧が郊外の基準内に収まっていたにもかかわらず、近隣住民がドローンの群れを「巨大なハチの巣」に例えたことで一時停止されました。MK30の再設計は50%の騒音削減を約束していますが、苦情を引き起こすのはデシベルではなく認識です。空中カメラに関するプライバシーへの懸念が抵抗を複合させ、規制当局が自律的なルート変更を制限する可能性のある透明性義務に向けて動くよう促しています。オーストラリアでは数千回の配送に対してわずか3件の正式な異議申し立てしか記録されていませんが、研究者は複雑な規制手続きがフィードバックを妨げ、潜在的な不満を隠蔽していると警告しています。積極的なコミュニティへの働きかけがなければ、騒音とプライバシーの問題が新しい地区での許可取得を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:サービスが市場の進化を牽引

サービス部門は2030年までに42.10%のCAGRを記録し、ドローン小包配送市場内でアセット販売から継続的な物流収益へのシフトを示しています。航空機、ソフトウェア、保険を1回の配送あたりの料金契約にバンドルするオペレーターは、より高いアセット回転率とロックインを達成しており、コモディティ化に直面するハードウェアベンダーとは対照的です。

企業クライアントがフリートの所有を避ける運用費用モデルを好む一方、ルーティング、UTM統合、予知保全のためのソフトウェアサブスクリプションが段階的なマージンを積み重ねるため、成長は持続しています。ハードウェアは2024年の収益で53.21%のリードを維持していますが、契約物流がボックス販売を上回るにつれて、そのシェアは四半期ごとに低下しています。サービスブームはまた、使用量ベースのリースや1フライトあたりの保険などの資金調達イノベーションを加速させており、病院や小売業者の採用リスクを低減しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ドローンタイプ別:ハイブリッドVTOLがイノベーションをリード

ハイブリッドVTOLユニットは45.22%のCAGRを記録し、ドローン小包配送市場における固定翼の航続距離と垂直方向の機動性への需要を反映しています。マルチローターは2024年のシェアが66.76%と引き続き量的に優位を占めており、安価で整備が容易で、5マイル(8.04km)のミルクラン(短距離配送)に最適です。

シコルスキーのローターブローウィング飛行が86ノットを達成し、ハイブリッドが滑走路なしで10マイル(16km)の郊外から都市へのホップを処理できることを実証しました。固定翼プラットフォームは人口密度の低い地形での医療エアブリッジルートで依然として人気がありますが、路肩への配送のためのVTOL機能が欠けています。投資家の資本は現在、リフトとクルーズのコンポーネントを交換できるモジュール式機体に流れており、このカテゴリーのギャップは10年末までに縮小するとみられています。

航続距離別:長距離運用がスケーラビリティを解放

BVLOS承認が増加するにつれて長距離ミッションが40.01%のCAGRで他を上回りましたが、ドローン小包配送市場では短距離飛行が依然として2024年の収益の55.89%を占めています。短距離ホップは店舗の屋上にパッドが集中しているため初期展開で優位を占めていますが、経済性は半径の拡大を支持しています。10マイル(16km)のサービスゾーンは2マイル(3.2km)の範囲の36倍の世帯をカバーします。

ハイブリッド推進と空中充電のコンセプトは、有効半径を50マイル(80.46km)以上に延ばし、追加のバンなしで都市から郊外外縁部までのカバレッジを可能にすることを目指しています。長距離回廊は医療用ドローンブリッジを支え、コールドチェーンワクチンが壊れた道路を飛び越えることを可能にします。オペレーターがこれらのハブに中距離スポークを重ねるにつれて、ネットワーク効果が地域的な優位性を強化します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

荷物サイズ別:軽量品の優位性が持続

2kg未満の荷物が2024年の収益の46.22%を占め、eコマースの商品重量分布と一致していますが、5kg超の荷物がドローン小包配送市場で最速の38.85%のCAGRを記録しました。バッテリーのアップグレードと軽量複合材料により、航空機は航続距離を半減させることなくより大きな箱を扱えるようになっています。

2~5kgの帯域は、航空と地上の配送業者がコストで競い合う領域であり、航空の積載率を高めるための複数停留地ルートのアルゴリズム的な統合を促しています。重量荷物の採用は企業間(B2B)サプライチェーン(船から陸へのスペアパーツ、鉱山サンプルなど)で加速しており、即時性がコストを上回ります。オペレーターは、より重いカテゴリーが標準化されれば、高マージンの医療または産業用配送からのクロスサブシディが混合収益性を守ると見込んでいます。

エンドユース別:医療配送が成長をリード

医療支援配送は43.56%のCAGRを記録し、あらゆるアプリケーションの中で最速となりましたが、食品はドローン小包配送市場内で2024年の収益の36.87%を占めました。生命に関わるユースケースはコスト制約が緩く、コールドチェーンのパフォーマンスは-10℃の輸送プロファイルを必要とするバイオ製剤にまで及びます。

食品は、クイックサービスレストランがランチタイムのピーク時にドローンを活用するため、量的な柱であり続けています。小売荷物は食事時間外に密度を加え、航空機の稼働率を高めます。産業用の要求(工具やスペアパーツ)はペイロードの上限が上昇するにつれて増加し、高い平均販売価格(ASP)を提供しますが量は散発的です。全体として、ミックスの多様化はオペレーターを季節性から守ります。

地域分析

北米は2024年の収益の33.15%を占め、明確なFAAの経路とAmazon、Walmart、医療ネットワークからのウォレットシェアを活用しています。テキサス州とアリゾナ州のBVLOS回廊は商業的な実証事例を提供していますが、カレッジステーションでの騒音に関するコミュニティの反発は、社会的な許可が依然として脆弱であることを示しています。カナダの運輸省は遠隔操縦航空機システム(RPAS)カテゴリー4の規則を改定しており、メキシコの民間航空機関はモンテレイ周辺で限定的な免除を開始しており、大陸全体での収束を示唆しています。ベンチャーキャピタル、5Gカバレッジ、倉庫ロボティクスのエコシステムが地域の技術的優位性を強化し、成熟度にもかかわらず二桁成長を維持しています。

アジア太平洋地域は最高の41.20%のCAGRを達成し、2030年までにドローン小包配送市場への最大の地域貢献者になると予測されています。中国の低高度経済は2025年までに1兆5,000億人民元(2,070億米ドル)の価値を目指しており、商業用ドローンの収益は2023年に1,170億人民元(163億4,000万米ドル)を超え、2025年までに4,000億人民元(558億7,000万米ドル)を超えると予測されています。配送数は2021年から2022年の間に80%増加し、規制当局が都市レベルの航路を開放するにつれて87万5,000回に達しました。インドはShopXのBVLOS試験を承認し、日本は10件のラストマイルパイロットを承認しており、地域的な政策の緩和を示しています。[2] 都市型航空モビリティ、「日本が10件のパイロットプロジェクトを承認」、URBANAIRMOBILITYNEWS.COM 路肩スペースが不足する高密度の大都市は理想的なバーティポート需要を提供し、電子機器のサプライチェーンが機体の部品表(BOM)コストを削減し、さらに普及を促進しています。

欧州は厳格な安全性とプライバシー規範とイノベーションのバランスを取っています。EASAの統一フレームワークにより、認証を受けたオペレーターは追加の申請なしに27の加盟国で飛行でき、国境を越えたルートを促進しています。ドイツ、フランス、英国は、ネットゼロ貨物目標を達成するためにサステナブルな配送回廊をテストしています。北欧の保健当局はすでに群島を結ぶためにドローンに依存しており、多様な地理がいかに適合するかを示しています。ドイツの都市型航空モビリティ(UAM)基金などのサステナビリティ補助金は、そうでなければ経済性を道路配送業者に傾けるような高い人件費を相殺しています。

中東とアフリカは、脆弱な道路網を飛び越えるためにドローンを活用しています。ルワンダの国家血液ネットワークは代表的な事例であり、ガーナとケニアがこのテンプレートを複製し、湾岸協力会議(GCC)諸国は新しいスマートシティ建設の屋上パッドをパイロット試験しています。南米の山岳地形も同様にドローン回廊を動機付けており、ブラジルとチリの規制当局はFAAとEASAの規則集を参照して再発明を避けており、西側の認証保有者にとってよりスムーズな市場参入を示唆しています。

競合状況

規制の断片化と地上インフラコストが急速な国際展開を妨げるため、ドローン小包配送市場は依然として断片化しています。Wing Aviation LLCとZipline International Inc.がトップ層を形成していますが、両社合わせた世界収益シェアは25%を大きく下回っており、地域専門業者のニッチが残っています。Wing Aviation LLCは小売業者向けのホワイトラベル配送で収益化し、Zipline International Inc.は医療に注力しながらレストランチェーンへの展開を拡大しています。

A2Z Drone DeliveryやElroy Air, Inc.などのスタートアップは、インフラとペイロード容量を中心にイノベーションを起こし、技術のライセンス供与や専用貨物航路の運営を目指しています。DJIやSkydioを含むハードウェアOEMは、サービスインテグレーターへの既製プラットフォームの供給を増やし、スタックの下位端をコモディティ化しています。競争上の優位性は今や、規制対応チーム、コミュニティ関係のプレイブック、出撃収益を高めるAIルートオプティマイザーに集中しています。

戦略的な提携がシェア獲得を加速させています。WalmartはWing Aviation LLCとZipline International Inc.を通じてダラス・フォートワースの世帯の最大75%をカバーすることを約束しており、医療システムはZipline International Inc.のAPIを病院の在庫ソフトウェアに統合して量を確保しています。[3]Wing Communications、「WingとWalmartが世界最大のドローン配送拡大を発表」、WING.COM 継続的な資金調達により、リーダー企業はバーティポートと充電パッドを事前に構築するための資本を持ち、後発参入者が追いつくのが困難な物理的なネットワーク効果を生み出しています。

ドローン小包配送業界のリーダー企業

Wing Aviation LLC

Zipline International Inc.

Matternet, Inc.

Manna Drone Delivery

United Parcel Service, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:WingとWalmartは、5つの米国都市圏にわたる100店舗へのドローン配送拡大を発表し、平均19分未満の配送を目指しています。

- 2025年6月:DoorDashとFlytrex Inc.がダラス・フォートワース都市圏でドローン配送サービスを開始し、複数の地元および全国のレストランチェーンからの配送を提供しています。

- 2025年4月:Zipline International Inc.は小売および医療製品の配送向けにプラットフォーム2(P2)ドローンを発表しました。このドローンは10マイル(約16km)の半径内で最大8ポンド(約3.6kg)を運搬し、係留された「Zip」キャリアを使用して30分以内に配送を完了します。このドローンは雨天および時速45マイル(約72km/h)までの風の中でも運用できます。

世界のドローン小包配送市場レポートの範囲

| ハードウェア |

| ソフトウェア |

| サービス |

| マルチローター |

| 固定翼 |

| ハイブリッドVTOL |

| 短距離 |

| 中距離 |

| 長距離 |

| 2kg未満 |

| 2~5kg |

| 5kg超 |

| 食品配送 |

| 小売商品配送 |

| 郵便配送 |

| 医療支援配送 |

| 精密農業配送 |

| 産業用配送 |

| 海上配送 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| ソリューション別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| ドローンタイプ別 | マルチローター | ||

| 固定翼 | |||

| ハイブリッドVTOL | |||

| 航続距離別 | 短距離 | ||

| 中距離 | |||

| 長距離 | |||

| 荷物サイズ別 | 2kg未満 | ||

| 2~5kg | |||

| 5kg超 | |||

| エンドユース別 | 食品配送 | ||

| 小売商品配送 | |||

| 郵便配送 | |||

| 医療支援配送 | |||

| 精密農業配送 | |||

| 産業用配送 | |||

| 海上配送 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

ドローン小包配送市場の現在の市場規模は?

ドローン小包配送市場規模は2025年に9億7,000万米ドルであり、37.57%のCAGRで2030年までに47億8,000万米ドルに達すると予測されています。

商業用ドローン配送で最も急成長している地域はどこですか?

アジア太平洋地域は41.20%のCAGRで拡大しており、中国の低高度経済政策と航空物流に適した高密度の大都市によって牽引されています。

医療配送がドローンアプリケーションの成長をリードしている理由は何ですか?

医療配送は最も急速に成長しており、ドローンが配送時間をほぼ1時間から数分に短縮し、コールドチェーン温度を維持し、道路のない遠隔地のクリニックに到達できるためです。

より重いドローンのペイロードを制限する技術的なハードルは何ですか?

リチウムイオン(Li-ion)バッテリーのエネルギー密度が経済的なペイロードを5ポンド(約2.27kg)未満に制限しており、バルク貨物が普及する前に次世代のリチウム硫黄(Li-S)セルが成熟する必要があります。

規制のトレンドは市場拡大にどのような影響を与えますか?

米国、EU、中国でのBVLOS承認が長距離運用を標準化し、オペレーターが目視監視者なしにテスト飛行から都市全体のネットワークへとスケールできるようにしています。

現在、競合状況をリードしている企業はどこですか?

Wing Aviation LLCとZipline International Inc.がリーディングデュオを形成しており、それぞれ異なる戦略を持っています。小売統合、ホワイトラベルパートナーシップ、医療専門化がそれぞれの戦略です。

最終更新日: