Taille et part du marché mondial des biologiques pour le soin des plaies

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

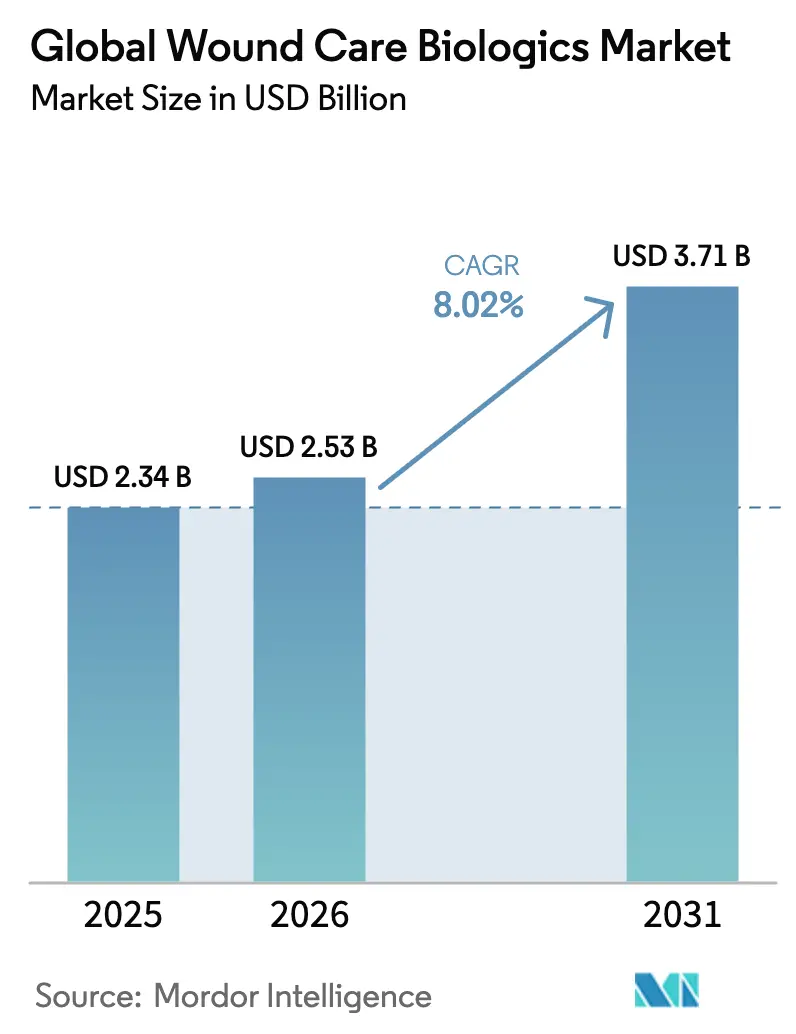

| Taille du Marché (2026) | 2.53 Milliards de dollars |

| Taille du Marché (2031) | 3.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.02% CAGR |

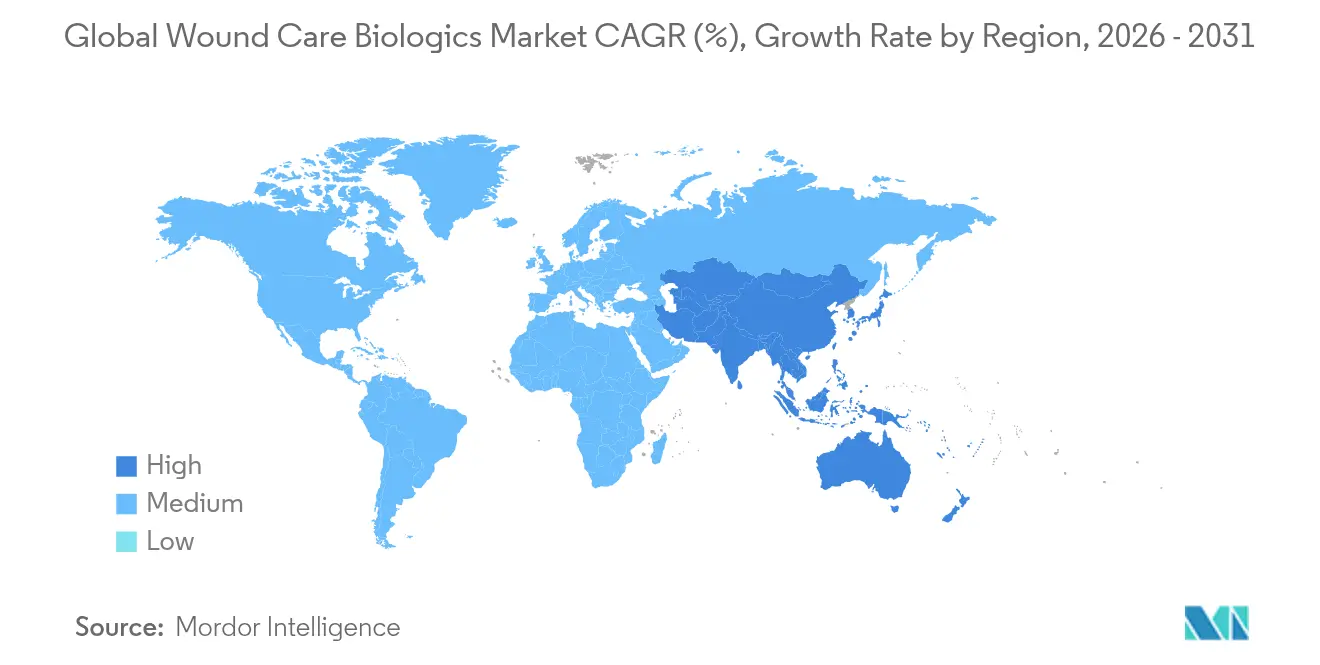

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

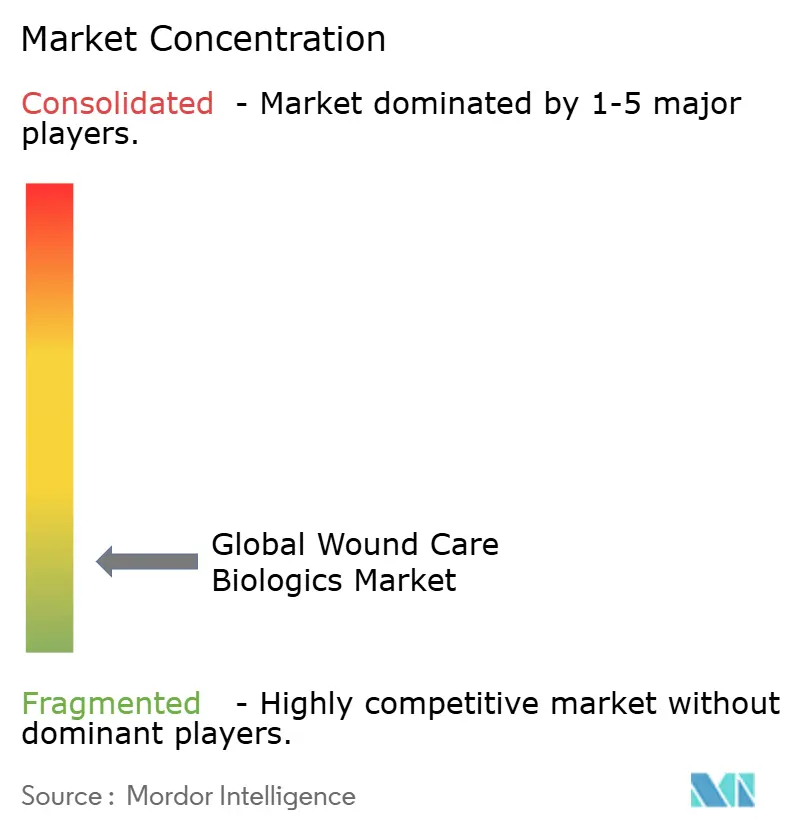

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des biologiques pour le soin des plaies par Mordor Intelligence

La taille du marché des biologiques pour le soin des plaies en 2026 est estimée à 2,53 milliards USD, en hausse par rapport à la valeur de 2025 de 2,34 milliards USD, avec des projections pour 2031 indiquant 3,71 milliards USD, croissant à un TCAC de 8,02 % sur la période 2026-2031. Cette dynamique est portée par l'expansion des preuves cliniques montrant que les matrices biologiques, les xénogreffes et les pansements à facteurs de croissance réduisent le temps de cicatrisation et le risque d'infection par rapport aux pansements conventionnels. Les Déterminations de couverture locale (LCD) obligatoires émises par les Centres pour les services Medicare et Medicaid (CMS) en avril 2025 exigent la preuve d'une réduction de 50 % de la surface de la plaie dans les quatre semaines avant l'approbation des remboursements, ce qui élimine les produits marginaux et redirige les budgets vers les options disposant de résultats publiés. L'innovation produit s'intensifie, guidée par les projets de la FDA de reclasser les pansements antimicrobiens dans des classes de dispositifs plus strictes, incitant les fabricants à prioriser les caractéristiques de limitation de la résistance. Par ailleurs, le budget de 1,66 milliard USD du Programme de défense chimique et biologique du Département de la Défense des États-Unis accélère la translation du champ de bataille au chevet du patient des biologiques orientés vers les traumatismes.

Principaux enseignements du rapport

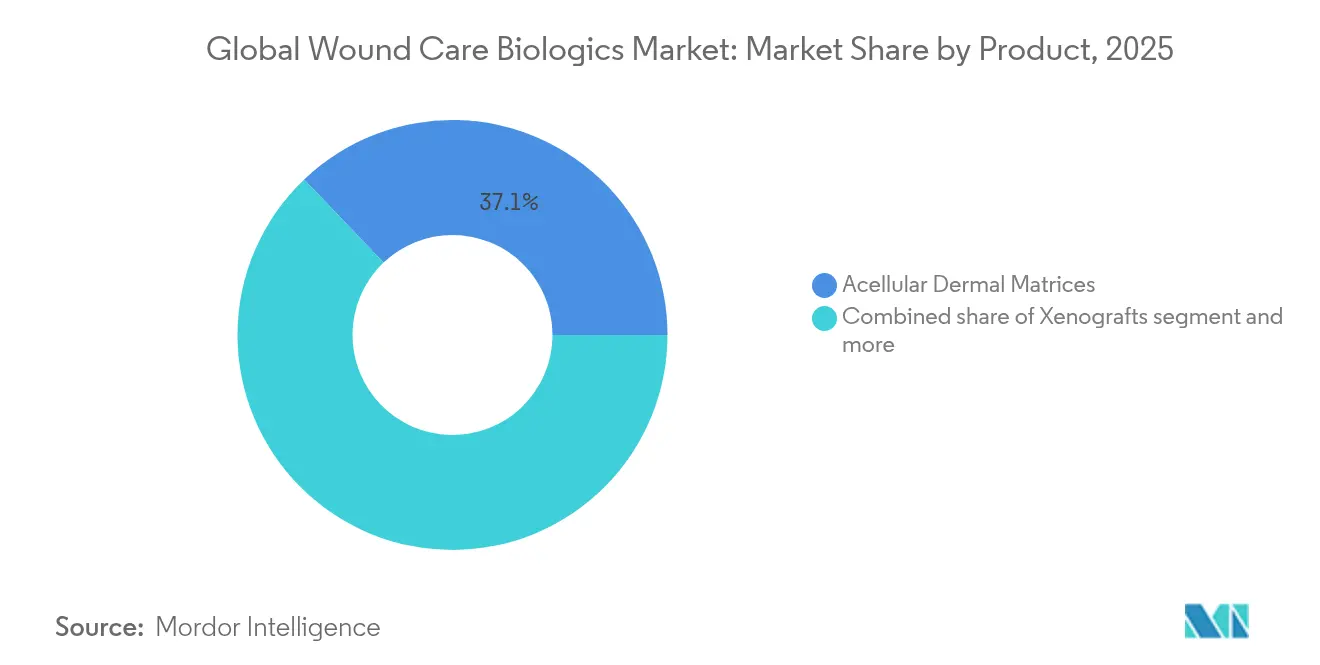

- Par produit, les matrices dermiques acellulaires ont dominé avec une part de marché de 37,12 % du marché des biologiques pour le soin des plaies en 2025 ; les xénogreffes devraient se développer à un TCAC de 10,23 % jusqu'en 2031.

- Par type de plaie, les ulcères représentaient 62,15 % de la taille du marché des biologiques pour le soin des plaies en 2025, tandis que les brûlures progressent à un TCAC de 9,21 % jusqu'en 2031.

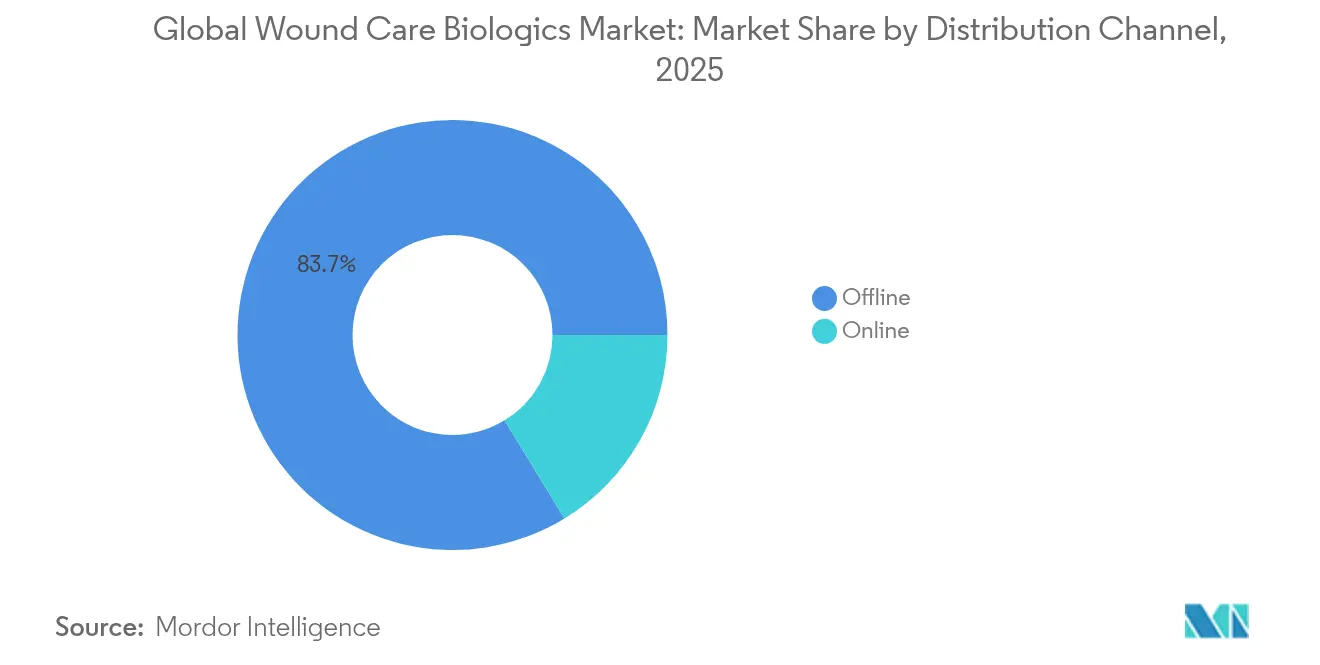

- Par canal de distribution, les ventes hors ligne détenaient 83,72 % des revenus en 2025, tandis que les plateformes en ligne enregistrent un TCAC de 9,58 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques ont capté 63,88 % des revenus en 2025 ; les centres chirurgicaux ambulatoires devraient croître à un TCAC de 8,98 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 44,38 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 9,84 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des biologiques pour le soin des plaies

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des ulcères du pied diabétique | +2.1% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansions du remboursement gouvernemental pour les soins avancés des plaies | +1.8% | Amérique du Nord et UE, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Incidence croissante des brûlures et des accidents de la route | +1.3% | Cœur Asie-Pacifique, débordement vers MEA et Amérique du Sud | Moyen terme (2-4 ans) |

| Adoption croissante des xénogreffes de peau de poisson | +1.1% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Hausse des achats pour les champs de bataille et la réponse aux catastrophes | +0.9% | Amérique du Nord, transfert de technologie vers les alliés | Court terme (≤ 2 ans) |

| Passage des soins hospitaliers aux centres de soins des plaies ambulatoires | +0.7% | Amérique du Nord et UE, déploiement progressif en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des ulcères du pied diabétique

L'escalade de l'incidence du diabète maintient les ulcères chroniques au premier plan des préoccupations des payeurs et des prestataires. Le CMS exige désormais une réduction documentée de 50 % de la surface après quatre semaines de soins standard avant de couvrir les pansements biologiques[1]Centres pour les services Medicare et Medicaid, "Détermination de couverture locale pour les produits cellulaires et à base de tissus," cms.gov, ancrant les biologiques dans les protocoles de thérapie par étapes et récompensant les formulations disposant de données d'essais randomisés. Les gels à facteur de croissance dérivé des plaquettes affichent des taux de cicatrisation complète de 48 % contre 25 % avec les pansements conventionnels, une différence qui résonne dans les achats basés sur la valeur. L'adoption précoce du facteur de croissance des fibroblastes basiques au Japon renforce le bénéfice commercial lorsque la réglementation et le remboursement convergent. La population d'Asie-Pacifique vieillit et la prévalence croissante du diabète intensifie les courbes de demande. La croissance parallèle des centres de soins des plaies ambulatoires oriente les achats vers des biologiques aux propriétés de cicatrisation rapide, assurant leur inscription aux formulaires en milieu ambulatoire.

Incidence croissante des brûlures et des accidents de la route

La hausse des accidents industriels et des catastrophes liées au climat a propulsé les brûlures au rang de type de plaie à la croissance la plus rapide avec un TCAC de 9,75 % jusqu'en 2030. Les services d'urgence se tournent vers des matrices biologiques qui réduisent le risque d'infection et accélèrent la granulation. L'autorisation par la FDA du Traumagel d'origine végétale[2]PR Newswire, "La FDA approuve le Traumagel pour usage militaire et civil," prnewswire.com pour les traumatismes de combat souligne l'adoption civile des biotechnologies issues de la défense. Les matrices imprégnées de cuivre surpassent les pansements traditionnels à l'argent en termes de vitesse de fermeture des plaies et ont obtenu des approbations dans plus de 25 pays. Les unités de traumatologie des marchés émergents privilégient les xénogreffes rentables qui nécessitent une logistique de chaîne du froid minimale tout en offrant des taux d'épithélialisation élevés.

Expansions du remboursement gouvernemental pour les soins avancés des plaies

La mise à jour des paiements ambulatoires 2025 du CMS introduit des codes pour le temps de formation des aidants, reconnaissant que les pansements biologiques exigent des compétences d'application spécialisées. L'harmonisation européenne autour des biologiques portant le marquage CE ouvre une commercialisation multi-juridictions avec un seul dossier, comprimant les délais de lancement. L'Alliance des parties prenantes des soins des plaies continue de plaider pour un paiement équitable du plasma riche en plaquettes autologue, signalant où les fabricants peuvent combler les lacunes en matière de preuves. L'accueil favorable par ConvaTec du report de l'application des LCD[3]ConvaTec Group, "ConvaTec se félicite du report des Déterminations de couverture locale sur les substituts cutanés aux États-Unis," ConvaTec Group, convatecgroup.com suggère que les entreprises bien capitalisées voient les règles de preuve plus strictes comme un avantage concurrentiel plutôt qu'un obstacle.

Hausse des achats de biologiques pour les champs de bataille et la réponse aux catastrophes

Les contrats de défense financent le prototypage rapide de pansements hémostatiques et régénératifs ; le Pentagone alloue 1,66 milliard USD à la défense chimique et biologique[4]Département de la Défense des États-Unis, "Justification budgétaire du Programme de défense chimique et biologique pour l'exercice fiscal 2025," Département de la Défense des États-Unis, comptroller.defense.gov pour l'exercice fiscal 2025, avec une ligne budgétaire pour les thérapeutiques des plaies. Le contrat de 340 millions USD de KCI USA dans le cadre du Programme d'approvisionnement fédéral illustre l'ampleur du marché. Les agences de réponse aux catastrophes recherchent désormais des biologiques stables en stockage, déployables par des non-spécialistes, ce qui pousse l'ingénierie des produits vers un stockage à température ambiante, des applicateurs à usage unique et des indicateurs de changement de couleur pour la charge bactérienne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des procédures et des produits | -1.4% | Mondial, aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Réglementations strictes des banques de tissus | -0.8% | Amérique du Nord et UE, débordement vers les marchés réglementés | Moyen terme (2-4 ans) |

| Fragilité de la chaîne d'approvisionnement pour les matières premières placentaires/amniotiques | -0.6% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Contrôle croissant de la résistance aux antimicrobiens | -0.5% | Mondial, régulateurs en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des procédures et des produits

Les États-Unis dépensent 96,8 milliards USD chaque année pour traiter les plaies chroniques, mais les plafonds de remboursement contraignent les cliniciens à rationner les biologiques entre les patients. Les LCD limitent l'utilisation à huit applications sur des épisodes de 12 à 16 semaines, imposant une sélection des produits basée sur la probabilité de fermeture complète dans cette fenêtre. La croissance de 6,7 % des revenus des soins des plaies de ConvaTec au premier semestre 2024 montre que les biologiques à prix compétitif peuvent encore gagner des parts de marché malgré la pression budgétaire. Dans les marchés émergents, les modèles de tarification échelonnée alignés sur le pouvoir d'achat local deviennent essentiels pour l'entrée sur le marché.

Réglementations strictes des banques de tissus

La proposition de la FDA de classer les pansements antimicrobiens présentant un risque de résistance plus élevé comme dispositifs de classe II ou III allonge les délais d'approbation et augmente les coûts de conformité. Les audits des banques de tissus, notamment pour les produits dérivés de l'amnios, peuvent interrompre les chaînes d'approvisionnement du jour au lendemain. Ces obstacles suscitent un intérêt pour les échafaudages synthétiques et biosynthétiques qui contournent l'approvisionnement en tissus humains et bénéficient de voies réglementaires plus claires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les matrices conservent la tête, les xénogreffes accélèrent

Les matrices dermiques acellulaires ont conservé une part de marché de 37,12 % du marché des biologiques pour le soin des plaies en 2025, soutenues par la familiarité répandue des chirurgiens et la couverture des payeurs pour les besoins reconstructifs. Les xénogreffes — portées par des pionniers de la peau de poisson tels que Kerecis — se développent à un TCAC de 10,23 %, dépassant toutes les autres catégories. Les membranes placentaires et amniotiques font face à des pénuries épisodiques à mesure que le contrôle des banques de tissus s'intensifie, orientant les comités de formulaires vers des échafaudages synthétiques promettant un approvisionnement régulier. L'autorisation par la FDA d'un seul produit à facteur de croissance (Regranex) laisse un espace blanc pour les vecteurs de nouvelle génération capables de stabiliser des protéines sensibles tout en répondant aux nouvelles normes antimicrobiennes.

Les sprays à facteurs de croissance sont reformulés avec des micro-capsules polymères pour prolonger la bioactivité dans les plaies exsudatives. Les pansements biosynthétiques hybrides combinent des supports en silicone avec des greffes de peau de poisson, permettant un drainage rapide sans sacrifier l'équilibre hydrique. Au sein des comités d'analyse de la valeur hospitalière, les calculateurs du coût total des soins mettent en évidence une durée de séjour plus courte lorsque les matrices biologiques sont déployées tôt, contribuant à justifier des prix d'acquisition plus élevés. Les fournisseurs de xénogreffes mettent l'accent sur des protocoles spécifiques à la maladie — ulcères du pied diabétique, escarres et excisions en oncologie — fournissant des voies cliniques ciblées qui résonnent avec les achats basés sur les preuves. À mesure que les audits des payeurs s'intensifient, les produits capables de documenter une réduction de 50 % de la surface en quatre semaines obtiendront la priorité de codification, renforçant la hiérarchie des segments au sein du marché des biologiques pour le soin des plaies.

Par type de plaie : la domination des ulcères face à une montée des brûlures

Les ulcères représentaient 62,15 % de la taille du marché des biologiques pour le soin des plaies en 2025, confirmant leur primauté sur ce marché. Au sein de ce groupe, les ulcères du pied diabétique représentent le plus grand bassin de patients en raison de l'escalade mondiale du diabète. La LCD du CMS exige la preuve d'un échec préalable des soins standard, canalisant efficacement les dépenses biologiques vers les cohortes d'ulcères réfractaires. En revanche, les brûlures sont sur une trajectoire de TCAC de 9,21 % — la plus rapide au sein du secteur des biologiques pour le soin des plaies — portée par la hausse des incidents en usine en Asie et les catastrophes liées à la chaleur ailleurs.

La taille du marché des biologiques pour le soin des plaies pour les indications de brûlures devrait doubler d'ici 2031, à mesure que les centres de traumatologie intègrent les biologiques dans les protocoles de première ligne. Les matrices infusées au cuivre offrent des temps d'épithélialisation plus courts par rapport aux pansements à l'argent, un résultat désormais reproduit dans 25 juridictions réglementaires. Les hydrogels d'origine militaire adaptés aux environnements austères ont migré vers les services d'urgence communautaires, renforçant l'élan du segment des brûlures. À l'inverse, les escarres dans les établissements de soins de longue durée nécessitent des biologiques à coût atténué, poussant les fournisseurs vers des contrats basés sur le volume avec les réseaux de maisons de retraite.

Par canal de distribution : le hors ligne domine encore, le numérique gagne en vitesse

Les achats hors ligne ont conservé 83,72 % de la part de marché des biologiques pour le soin des plaies en 2025, car les biologiques nécessitent une chaîne du froid et une remise en main propre par un clinicien. Pourtant, les portails en ligne croissent à 9,58 % par an, portés par les modèles de consultation des plaies par télésanté établis pendant la pandémie. Les acheteurs hospitaliers apprécient les intégrations de catalogues électroniques qui automatisent les stocks en flux tendu et intègrent des invites de conformité LCD lors du passage en caisse. Les canaux directs aux consommateurs sont en hausse pour les thérapies d'entretien, permettant aux diabétiques de renouveler leurs commandes de recharges de pansements au collagène via des applications mobiles qui photographient les plaies et recommandent des quantités via une intelligence artificielle intégrée. La diffusion des codes de surveillance à distance des patients permet aux prestataires de facturer des consultations virtuelles lorsque les patients téléchargent des images, approfondissant l'adoption des canaux numériques. Les modules d'intégrité des paiements intégrés aux plateformes de commerce électronique signalent les utilisations hors indication, protégeant les prestataires des audits post-paiement et renforçant la confiance dans le modèle en ligne.

Les fabricants co-localisent des centres de distribution régionaux avec des prestataires logistiques tiers pour réduire les délais de livraison à moins de 24 heures pour les commandes biologiques critiques. Les emballages intelligents à température contrôlée enregistrent les données ambiantes, satisfaisant aux mandats de traçabilité. Les partenariats entre les entreprises de logiciels de télésanté et les fournisseurs de biologiques intègrent des boutons de commande en un clic dans les tableaux de bord d'évaluation des plaies, transformant les recommandations cliniques en achats transparents. Les cliniciens des marchés émergents s'appuient sur des places de marché mobiles qui acceptent des commandes en micro-lots, démocratisant l'accès sans engagements importants en matière de stocks. Ces avancées garantissent que le marché des biologiques pour le soin des plaies peut progressivement se rééquilibrer vers les canaux numériques sans compromettre l'intégrité de la manipulation.

Par utilisateur final : la force hospitalière rencontre la vélocité ambulatoire

Les hôpitaux et cliniques ont généré 63,88 % de la part de marché des biologiques pour le soin des plaies en 2025 en gérant des plaies complexes nécessitant un débridement chirurgical et des biologiques de haute acuité. Les centres chirurgicaux ambulatoires (CSA) enregistrent la croissance la plus rapide à un TCAC de 8,98 % alors que le CMS transfère davantage de procédures vers des codes ambulatoires. Au sein des CSA, les chirurgiens apprécient les biologiques qui permettent une sortie le jour même avec de moindres risques d'infection.

L'utilisation à domicile se développe grâce aux codes CPT de formation des aidants et aux matrices à application unique simplifiées adaptées à l'administration familiale. Les centres spécialisés dans les soins des plaies superposent des analyses d'intelligence artificielle sur des photographies haute résolution, triant les patients à distance et déployant des kits biologiques par coursier de nuit. Les payeurs constatent moins de réadmissions lorsque les prestataires de soins post-aigus utilisent des substrats régénératifs tôt, renforçant l'alignement des remboursements dans les milieux non hospitaliers.

Analyse géographique

La part de 44,38 % de l'Amérique du Nord dans la taille du marché des biologiques pour le soin des plaies en 2025 reposait sur des cadres de remboursement matures et une large familiarité clinique avec les biologiques. Pourtant, la croissance prévue se modère à un TCAC de 7,78 % à mesure que la pénétration approche des niveaux plafonds. Le contrat de 340 millions USD de l'Administration des anciens combattants avec KCI USA souligne le poids du gouvernement dans la définition des formulaires. Le Canada tire parti de la réciprocité Santé Canada-FDA pour accélérer les approbations, tandis que les hôpitaux privés mexicains importent des greffes de peau de poisson autorisées aux États-Unis pour servir les patients en paiement direct.

L'Europe affiche un TCAC de 8,07 %, soutenu par l'harmonisation du marquage CE qui permet aux fabricants de vendre dans 27 États avec un dossier unifié. L'Allemagne et le Royaume-Uni restent des piliers de volume, mais l'Europe du Sud affiche une croissance en pourcentage plus rapide à mesure que les budgets d'austérité se desserrent. Les consortiums d'achats basés sur la valeur comparent le coût total de la fermeture plutôt que le prix unitaire, favorisant les biologiques avec des taux de cicatrisation étayés par des essais. Les systèmes de santé scandinaves sont à la pointe des registres en conditions réelles qui alimentent une recalibration des remboursements tous les deux ans.

L'Asie-Pacifique est en tête de la croissance avec un TCAC de 9,84 %. La Chine modernise des centaines d'hôpitaux de comté avec des unités de brûlés équipées pour l'application de xénogreffes dans le cadre de son plan Chine en bonne santé 2030. La longue histoire du Japon avec le facteur de croissance des fibroblastes basiques facilite l'acceptation des nouveaux biologiques, tandis que les corridors de prix à plusieurs niveaux de l'Inde encouragent la production nationale de matrices de collagène. Le calendrier des avantages Medicare australien couvre désormais les examens de pansements biologiques ambulatoires, élargissant l'adoption rurale. Collectivement, ces forces déplacent le poids futur des revenus vers l'Asie, diversifiant l'empreinte géographique du marché des biologiques pour le soin des plaies.

Paysage concurrentiel

Le marché se trouve dans une posture de consolidation intermédiaire. Organogenesis, Smith+Nephew, Integra LifeSciences, ConvaTec et Kerecis constituent le premier niveau, avec des montées en puissance périodiques via des acquisitions telles que le rachat par Gentell de la ligne de pansements traditionnels d'Integra. Les seuils de preuves des LCD imposent des dépenses importantes en R&D ; les acteurs incapables de financer des essais multicentriques se retirent ou deviennent des cibles d'acquisition. La différenciation technologique pivote vers la multifonctionnalité — matrices imprégnées d'ions antimicrobiens, hydrogels incorporant des facteurs de croissance à libération contrôlée et greffes de peau de poisson à support en silicone qui drainent l'exsudat sans macération.

Les évolutions réglementaires façonnent également la rivalité. La reclassification antimicrobienne de la FDA favorise les acteurs établis qui disposent déjà de données de biocompatibilité, élevant les barrières pour les petits entrants. Les xénogreffes à approvisionnement garanti provenant de sources non humaines aident les entreprises à contourner la volatilité des banques de tissus et résonnent auprès des régulateurs mondiaux méfiants à l'égard de la variabilité des donneurs. Les compléments de soins numériques — algorithmes d'intelligence artificielle de dimensionnement des plaies fournis avec les pansements — offrent un avantage de service au-delà de la commodité du collagène.

Les récits sur le coût des soins dominent les thèmes des argumentaires de vente. Les produits qui réduisent le temps de cicatrisation moyen de seulement deux semaines débloquent des économies sur les heures de soins infirmiers et les antibiotiques, un message qui remporte des points d'appel d'offres dans le cadre des paiements basés sur la valeur. Les fabricants investissent donc dans des données de registres post-commercialisation pour documenter les gains économiques en conditions réelles, utilisant ces indicateurs dans les dossiers de preuves pour les payeurs lors de la renégociation des contrats.

Leaders mondiaux du secteur des biologiques pour le soin des plaies

Convatec Group plc

Integra LifeSciences

Kerecis Ehf

Mölnlycke AB

Smith & Nephew plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Les contractants du CMS ont finalisé les limites des LCD, plafonnant l'utilisation des biologiques à huit applications sur 12 à 16 semaines et exigeant une réduction de 50 % de la surface avec les soins standard avant approbation.

- Août 2024 : Traumagel a reçu l'approbation de la FDA pour le contrôle des traumatismes de combat et civils, illustrant les voies biologiques à double usage.

- Mai 2024 : ConvaTec a rapporté des données positives d'une étude sur les soins avancés des plaies, renforçant sa stratégie de croissance basée sur les preuves.

- Février 2024 : Kerecis a lancé Shield Standard, une greffe de peau de poisson avec support en silicone pour les plaies chroniques et aiguës.

Portée du rapport sur le marché mondial des biologiques pour le soin des plaies

Selon la portée du rapport, les biologiques pour le soin des plaies désignent les produits utilisés pour contrôler et guérir les infections. La cicatrisation des plaies est un processus complexe impliquant l'inflammation, l'accumulation de tissu, le dépôt de collagène et la formation de couches de cellules épithéliales. Le marché des biologiques pour le soin des plaies est segmenté par produit (substituts cutanés biologiques et agents topiques), type de plaie (ulcères, plaies chirurgicales et traumatiques, et brûlures), utilisateur final (hôpitaux/cliniques, centres chirurgicaux ambulatoires et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Matrices dermiques acellulaires |

| Membranes amniotiques et placentaires |

| Xénogreffes |

| Échafaudages synthétiques et biosynthétiques |

| Agents topiques à base de facteurs de croissance et de cellules |

| Autres produits |

| Ulcères | Ulcères du pied diabétique |

| Ulcères veineux | |

| Escarres | |

| Autres ulcères | |

| Plaies chirurgicales et traumatiques | |

| Brûlures |

| En ligne |

| Hors ligne |

| Hôpitaux et cliniques |

| Centres chirurgicaux ambulatoires |

| Milieux de soins à domicile |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Matrices dermiques acellulaires | |

| Membranes amniotiques et placentaires | ||

| Xénogreffes | ||

| Échafaudages synthétiques et biosynthétiques | ||

| Agents topiques à base de facteurs de croissance et de cellules | ||

| Autres produits | ||

| Par type de plaie | Ulcères | Ulcères du pied diabétique |

| Ulcères veineux | ||

| Escarres | ||

| Autres ulcères | ||

| Plaies chirurgicales et traumatiques | ||

| Brûlures | ||

| Par canal de distribution | En ligne | |

| Hors ligne | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Centres chirurgicaux ambulatoires | ||

| Milieux de soins à domicile | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Comment les récentes Déterminations de couverture locale du CMS remodèlent-elles les décisions d'achat pour les biologiques pour le soin des plaies ?

Les LCD lient le remboursement à une réduction documentée de la surface de la plaie après quatre semaines de soins standard, de sorte que les hôpitaux privilégient désormais les biologiques étayés par des preuves cliniques solides et des protocoles clairs.

Quelles caractéristiques de produit gagnent du terrain auprès des cliniciens traitant les ulcères chroniques ?

Les cliniciens préfèrent de plus en plus les pansements biologiques qui associent des échafaudages régénératifs à des éléments antimicrobiens, réduisant le risque d'infection tout en accélérant la formation tissulaire.

Pourquoi les xénogreffes de peau de poisson attirent-elles l'intérêt des responsables de la chaîne d'approvisionnement ?

Les sources de peau de poisson contournent les réglementations sur les tissus humains et les contraintes de la chaîne du froid, offrant une disponibilité plus prévisible et moins d'obstacles de conformité pour les équipes d'approvisionnement.

Comment le passage vers les soins ambulatoires influence-t-il les exigences de formulation pour les pansements avancés ?

Les produits mettent désormais l'accent sur la facilité d'application, l'emballage à usage unique et la stabilité à température ambiante pour convenir aux centres chirurgicaux ambulatoires et aux environnements de soins à domicile.

Quelles stratégies concurrentielles les leaders du marché utilisent-ils pour défendre leurs parts contre les nouveaux entrants ?

Les entreprises établies associent des outils numériques d'évaluation des plaies et des registres de données post-commercialisation à leurs produits, créant un écosystème de soins intégré difficile à reproduire pour les nouveaux venus.

Quel impact le contrôle de la résistance aux antimicrobiens a-t-il sur les pipelines de développement de produits ?

Les fabricants investissent dans des technologies à base de cuivre, de peptides et à libération contrôlée pour répondre aux normes de résistance à venir et sécuriser des voies réglementaires plus fluides.

Dernière mise à jour de la page le: