Taille et part du marché des dispositifs de gestion des plaies aux Émirats arabes unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

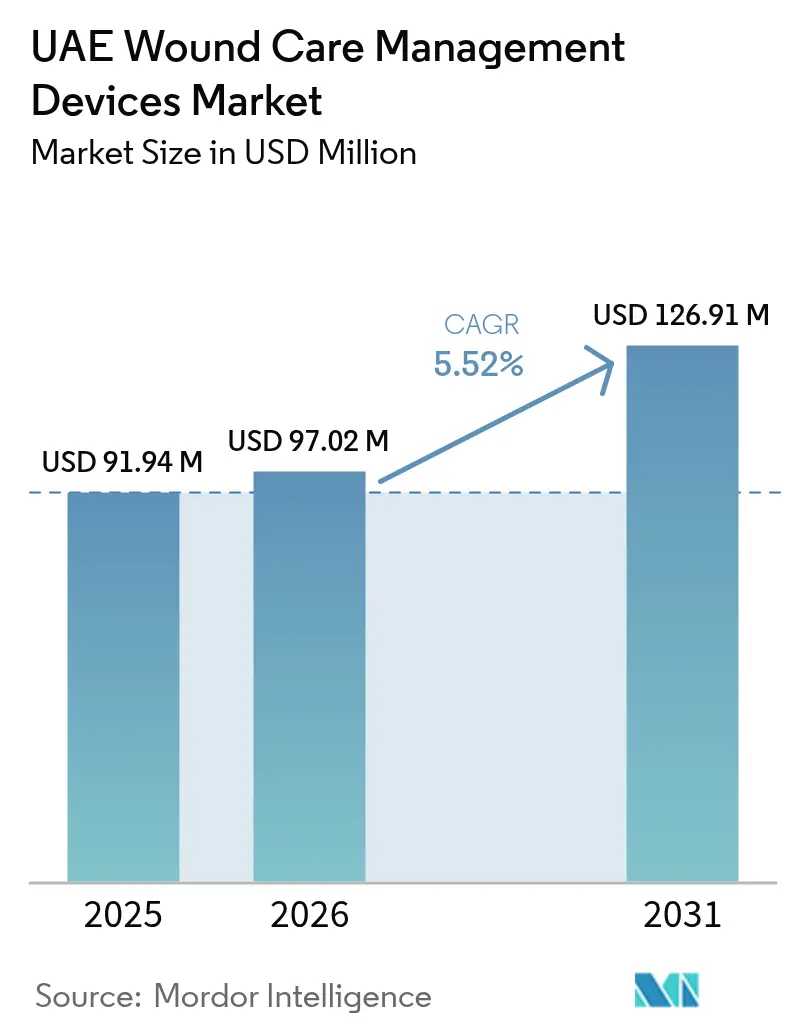

| Taille du marché de l'année de base (2025) | 91.94 Millions de dollars américains |

| Taille du Marché (2026) | 97.02 Millions de dollars américains |

| Taille du Marché (2031) | 126.91 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.52% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de gestion des plaies aux Émirats arabes unis par Mordor Intelligence

La taille du marché des dispositifs de gestion des plaies aux Émirats arabes unis devrait passer de 91,94 millions USD en 2025 à 97,02 millions USD en 2026 et atteindre 126,91 millions USD d'ici 2031, avec un TCAC de 5,52 % sur la période 2026-2031. La croissance de la demande reflète le double rôle du pays en tant que pôle de santé régional et destination pour les touristes médicaux à la recherche d'une gestion sophistiquée des plaies. L'adoption de pansements avancés, de dispositifs d'électrostimulation neuromusculaire et de greffes bioimprimées en 4D s'accélère à mesure que les hôpitaux se font concurrence sur les résultats cliniques et la rapidité de cicatrisation. La hausse des volumes chirurgicaux, une prévalence élevée du diabète et de nouvelles exigences qualité en matière de soins à domicile renforcent encore cette dynamique, tandis que les contraintes logistiques liées à la chaleur extrême et les lacunes en matière de remboursement tempèrent le rythme d'adoption. La concurrence sur le marché reste fragmentée, avec des multinationales, des spécialistes régionaux et des start-ups technologiques qui cherchent à décrocher des contrats hospitaliers, des partenariats de soins à domicile et des initiatives de localisation de produits.

Principaux enseignements du rapport

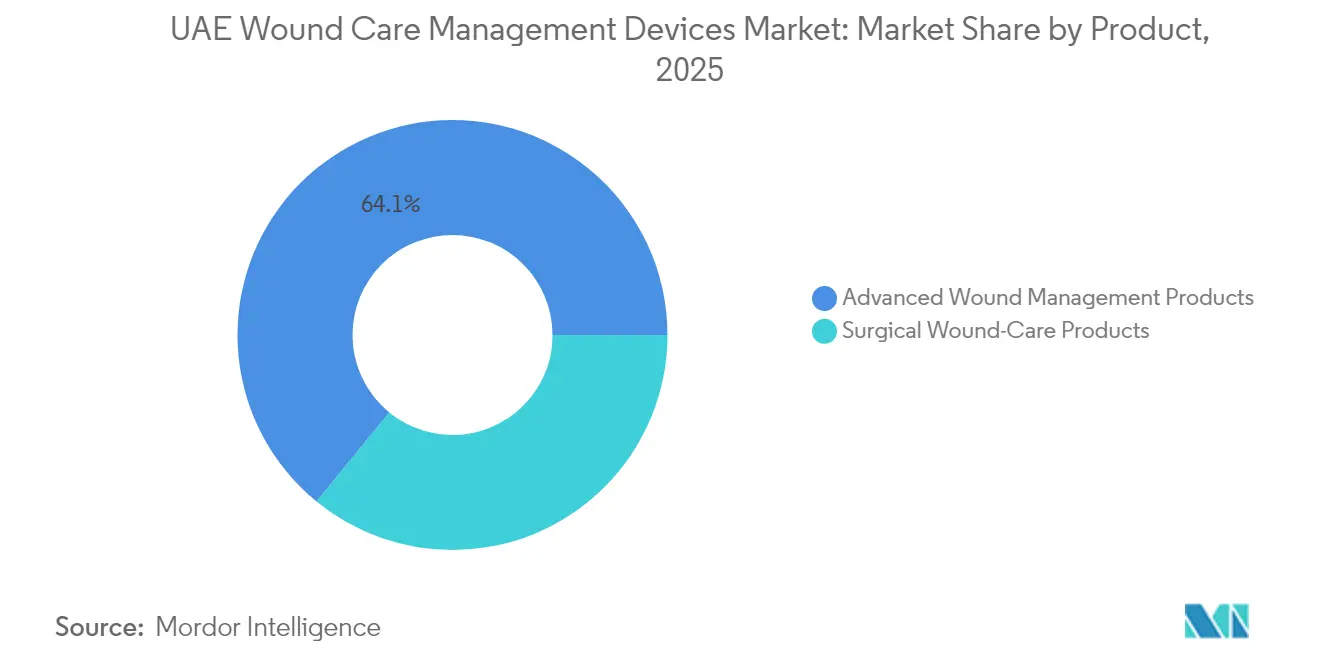

- Par catégorie de produit, les produits avancés de gestion des plaies ont représenté 64,10 % des revenus en 2025 ; les produits de soins des plaies chirurgicales devraient progresser à un TCAC de 6,28 % jusqu'en 2031.

- Par type de plaie, les plaies chroniques ont représenté 60,85 % de la part du marché des dispositifs de gestion des plaies aux Émirats arabes unis en 2025, tandis que les plaies aiguës progressent à un TCAC de 6,63 % jusqu'en 2031.

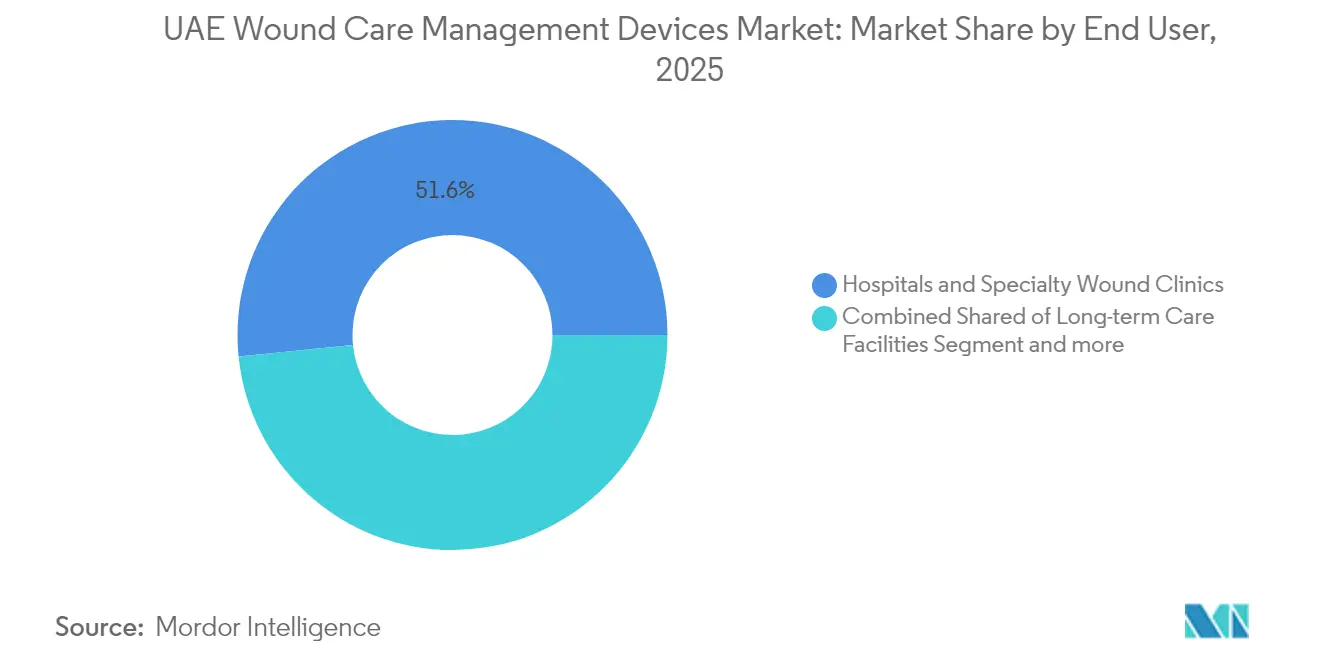

- Par cadre d'utilisation finale, les hôpitaux et cliniques spécialisées en soins des plaies ont détenu 51,60 % de la taille du marché des dispositifs de gestion des plaies aux Émirats arabes unis en 2025, mais les structures de soins à domicile connaissent la croissance la plus rapide avec un TCAC de 6,72 %.

- Par mode d'achat, l'approvisionnement institutionnel a capté 65,80 % de la demande en 2025, tandis que le circuit de vente au détail / sans ordonnance progresse à un TCAC de 6,19 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs de gestion des plaies aux Émirats arabes unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante des plaies chroniques (ulcères du pied diabétique, escarres de pression) | +1.8% | National, concentré à Dubaï et Abou Dhabi | Long terme (≥ 4 ans) |

| Croissance des procédures chirurgicales et traumatologiques | +1.2% | National, avec Dubaï et Abou Dhabi en tête | Moyen terme (2-4 ans) |

| Augmentation rapide de la population vieillissante / expatriée aux Émirats arabes unis et des dépenses de santé | +1.0% | National, avec des retombées sur les émirats du Nord | Long terme (≥ 4 ans) |

| Investissements fédéraux dans le cadre de la Stratégie de santé de Dubaï | +0.8% | Centré sur Dubaï, avec une expansion régionale | Moyen terme (2-4 ans) |

| Indicateurs clés de performance en matière de cicatrisation imposés par la DHA aux hôpitaux | +0.5% | Spécifique à Dubaï, adoption nationale potentielle | Court terme (≤ 2 ans) |

| Afflux croissant de touristes médicaux pour les soins avancés des plaies | +0.4% | Centré sur Dubaï et Abou Dhabi | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'incidence croissante des plaies chroniques stimule l'expansion du marché

La prévalence élevée du diabète sous-tend une augmentation régulière des ulcères du pied diabétique, tandis que des études sur la pression plantaire enregistrant des forces de pointe de 911 kPa relient la mécanique de la marche au risque d'ulcération. Les organismes multirésistants compliquent la prise en charge, avec des taux de Staphylococcus aureus résistant à la méticilline atteignant 25 à 35 % dans les hôpitaux du Conseil de coopération du Golfe. En réponse, le ministère de la Santé et de la Prévention a introduit la bioimpression 4D pour créer des greffes spécifiques aux patients atteints de plaies diabétiques, renforçant le leadership technologique du marché des dispositifs de gestion des plaies aux Émirats arabes unis. Le personnel infirmier — 63 366 professionnels pour 19 102 lits — suit désormais des protocoles renforcés de prévention des escarres qui améliorent les résultats en milieu aigu et à domicile. Collectivement, ces facteurs stimulent la demande de pansements avancés, de gels antimicrobiens et de solutions de télésurveillance.

La croissance des procédures chirurgicales et traumatologiques stimule l'adoption des produits

Un réseau national d'hôpitaux assure des volumes croissants de chirurgies orthopédiques, cardiovasculaires et bariatriques nécessitant des matériaux de fermeture spécialisés et des systèmes de prévention des infections. Le cadre des indicateurs clés de performance des services d'urgence de Dubaï impose une gestion des plaies dans des délais définis [1]Autorité sanitaire de Dubaï, « Lignes directrices pour le reporting des indicateurs clés de performance des services d'urgence », dha.gov.ae, orientant les hôpitaux vers des adhésifs tissulaires à action rapide et des dispositifs de thérapie des plaies par pression négative. Les touristes médicaux ajoutent un volume supplémentaire, des établissements tels que l'American Hospital Dubai faisant la promotion de forfaits chirurgicaux complexes dans 30 bureaux à l'étranger. La croissance chirurgicale catalyse donc l'adoption de sutures antimicrobiennes, de pansements au collagène et de systèmes de compression post-opératoire.

La démographie des expatriés vieillissants accroît les besoins en soins de longue durée

Une main-d'œuvre expatriée plus âgée augmente la prévalence des ulcères veineux des membres inférieurs et des escarres de pression, stimulant la demande au-delà des hôpitaux tertiaires vers les structures de soins de longue durée et communautaires. Le programme qualité JAWDA d'Abou Dhabi exige désormais un reporting trimestriel de l'incidence des escarres dans les services de soins à domicile, positionnant les pansements connectés et les plateformes de télécicatrisation comme essentiels à la conformité. Ce changement démographique maintient un besoin structurel de pansements en mousse préventifs, de protège-talons en silicone et de programmes de formation des infirmiers à l'échelle nationale.

Les investissements fédéraux dans le cadre de la Stratégie de santé de Dubaï accélèrent l'adoption des technologies

Des projets d'investissement ciblés ajoutent 5 770 établissements agréés, dont 5 021 cliniques privées, créant une échelle pour les achats de soins des plaies. Les normes ambulatoires de l'Autorité sanitaire de Dubaï imposent des audits de contrôle des infections et des protocoles de soins des plaies fondés sur des données probantes, incitant les systèmes de santé à passer à des pansements équilibrant l'humidité et à des outils de documentation numérique. Les cycles d'approvisionnement favorisent les fournisseurs capables de regrouper formation, tableaux de bord de données et entreposage local, accélérant la pénétration du marché des kits intégrés de soins des plaies.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des consommables et dispositifs avancés | -0.9% | National, plus marqué dans les émirats du Nord | Moyen terme (2-4 ans) |

| Remboursement limité pour les modalités ambulatoires | -0.7% | À l'échelle nationale, selon l'assureur | Long terme (≥ 4 ans) |

| Risque logistique lié à la chaleur extrême pour les pansements biologiques | -0.4% | À l'échelle nationale, pic estival | Court terme (≤ 2 ans) |

| Pénurie d'infirmiers certifiés en soins des plaies | -0.3% | Centré sur les émirats du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les obstacles financiers limitent l'adoption des technologies avancées

Les pansements hydrofibre haut de gamme, les pompes à pression négative et les chambres hyperbares alourdissent les budgets d'approvisionnement des petites cliniques, notamment dans les émirats du Nord aux enveloppes de financement plus restreintes. Les exigences de stockage et de chaîne du froid gonflent les coûts d'exploitation lors des pics estivaux à 45 °C, entraînant des déploiements sélectifs et le recours aux appels d'offres groupés à Dubaï et Abou Dhabi. Les prestataires évaluent donc les gains cliniques par rapport aux ratios de remboursement lors de l'adoption de modalités de nouvelle génération telles que les gels à facteurs de croissance et les substituts cutanés bioingénierés.

Les limites du remboursement restreignent l'accès aux soins ambulatoires

Les règles d'arbitrage des assurances regroupent souvent le nettoyage des plaies avec les frais d'évaluation, limitant la facturation autonome des modalités avancées. Les infirmiers à domicile doivent documenter des critères stricts avant que les payeurs n'autorisent la thérapie par pression négative, retardant l'initiation et transférant les coûts aux patients [2]Daman, « Gestion des soins des plaies – Lignes directrices d'arbitrage », damanhealth.ae. En conséquence, l'adoption des pompes portables, des pansements intelligents et des unités de thérapie par pression négative à usage unique reste concentrée dans les plans premium et les segments d'expatriés autofinancés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : Les technologies avancées stimulent la croissance du segment premium

Les produits avancés de gestion des plaies ont représenté 64,10 % du marché des dispositifs de gestion des plaies aux Émirats arabes unis en 2025, reflétant une forte demande pour les pansements en alginate, hydrocolloïde et mousse antimicrobienne utilisés dans les contextes chroniques et post-chirurgicaux. Le déploiement de greffes bioimprimées en 4D pour les ulcères du pied diabétique souligne la préférence des hôpitaux pour les thérapies régénératives qui raccourcissent les cycles de cicatrisation. Les produits de soins des plaies chirurgicales, bien que moins importants, devraient progresser à un TCAC de 6,28 % à mesure que les volumes de chirurgie laparoscopique et orthopédique augmentent, stimulant les ventes de sutures résorbables, de scellants tissulaires et de patchs hémostatiques.

Les initiatives de fabrication locale — telles que l'usine d'Ayu Life Sciences à Jebel Ali d'une valeur de 33 millions AED — promettent une substitution aux importations, stabilisant potentiellement les prix et protégeant les hôpitaux des chocs sur la chaîne d'approvisionnement. Le secteur des dispositifs de gestion des plaies aux Émirats arabes unis continue de privilégier les produits intégrant le contrôle de l'humidité, l'action antimicrobienne et la capture de données pour le reporting des indicateurs clés de performance.

Par type de plaie : La domination des soins chroniques face à l'accélération de la croissance des plaies aiguës

Les plaies chroniques représentaient 60,85 % de la part du marché des dispositifs de gestion des plaies aux Émirats arabes unis en 2025, portées par les ulcères du pied diabétique, les ulcères veineux des membres inférieurs et les escarres fréquents chez les expatriés âgés. Les hôpitaux investissent dans des matrices de collagène, des alginates d'argent et des systèmes de compression qui répondent aux défis du biofilm et de l'insuffisance veineuse.

Les plaies aiguës devraient se développer plus rapidement, à un TCAC de 6,63 %, soutenues par la hausse du débit chirurgical et des services de traumatologie nécessitant des adhésifs à fermeture rapide et des hémostatiques avancés. À mesure que la taille du marché des dispositifs de gestion des plaies aux Émirats arabes unis pour les fournitures de plaies aiguës augmente, les fournisseurs mettent en avant des kits faciles à utiliser adaptés aux contextes d'urgence où les indicateurs clés de performance de la DHA spécifient des délais stricts de prise en charge. Le secteur des dispositifs de gestion des plaies aux Émirats arabes unis équilibre donc les protocoles chroniques avec des produits adaptés aux traumatismes dans son système de santé à plusieurs niveaux.

Par utilisateur final : La transformation des soins de santé à domicile remet en question la domination hospitalière

Les hôpitaux et cliniques spécialisées ont détenu 51,60 % des revenus de 2025, bénéficiant d'équipes multidisciplinaires et de voies de remboursement adaptées aux soins hospitaliers. Ils restent les principaux clients des consoles à pression négative, des suites hyperbares et des greffes biosynthétiques.

Les structures de soins de santé à domicile afficheront cependant un TCAC de 6,72 % à mesure que les téléconsultations, les pompes portables de thérapie par pression négative et les pansements sans adhésif tels que HidraWear gagnent du terrain. La taille du marché des dispositifs de gestion des plaies aux Émirats arabes unis pour les services à domicile s'élargit à mesure que les indicateurs JAWDA lient les paiements des assureurs à la prévention des escarres et aux taux de réhospitalisation. L'intérêt des investisseurs se concentre sur les plateformes numériques qui connectent en temps réel infirmiers, médecins et pharmaciens, positionnant le secteur des dispositifs de gestion des plaies aux Émirats arabes unis pour des parcours de soins hybrides.

Par mode d'achat : La croissance du commerce de détail remet en question l'approvisionnement institutionnel

L'approvisionnement institutionnel a représenté 65,80 % des achats en 2025, reflétant les appels d'offres centralisés de l'Autorité sanitaire de Dubaï, de SEHA et des chaînes privées. Les commandes groupées sécurisent l'approvisionnement en pansements en mousse, gels antimicrobiens et dispositifs de fermeture dans les services hospitaliers et les blocs opératoires.

Le circuit de vente au détail / sans ordonnance devrait croître à un TCAC de 6,19 % à mesure que les pharmacies élargissent leurs stocks de feuilles de gel de silicone, de patchs hydrocolloïdes et d'hydratants pour plaies pour les régimes post-sortie. Les campagnes d'éducation des consommateurs, associées à la formation des pharmaciens, élargissent l'accès tout en allégeant la pression sur les cliniques ambulatoires. Néanmoins, les participations des assureurs pour les articles sans ordonnance restent limitées, plafonnant les volumes jusqu'à l'évolution des cadres de remboursement.

Analyse géographique

Dubaï et Abou Dhabi constituent le cœur commercial du marché des dispositifs de gestion des plaies aux Émirats arabes unis, abritant des établissements phares tels que l'hôpital Rashid et la Cleveland Clinic Abu Dhabi qui attirent des patients régionaux et internationaux. Les deux émirats s'appuient sur une image de marque liée au tourisme médical, avec Dubai Healthcare City et les bureaux à l'étranger de l'American Hospital qui orientent les cas complexes de plaies vers les centres locaux. L'investissement dans des programmes de soins des plaies connectés s'aligne sur les normes ambulatoires de la DHA et les indicateurs clés de performance des urgences, assurant une adoption cohérente des pansements intégrés, de la photographie numérique et des tableaux de bord de résultats.

Abou Dhabi complète cela en appliquant les critères de qualité JAWDA dans ses secteurs public et privé, obligeant les prestataires à enregistrer les taux d'escarres et les délais de cicatrisation. Ces mandats nécessitent l'intégration des dossiers de santé électroniques et des pansements prêts pour l'analyse qui téléchargent les tendances d'exsudat pour la révision par les cliniciens. En conséquence, les plateformes de soins des plaies activées par logiciel gagnent du terrain aux côtés des consommables traditionnels.

Les émirats du Nord — Charjah, Ajman, Ras Al Khaïmah, Fujaïrah et Oumm Al Qaïwaïn — présentent une densité d'établissements plus faible et des défis en matière de main-d'œuvre. Les diplômés boursiers se relocalisent souvent vers le sud, laissant des pénuries d'infirmiers certifiés en soins des plaies qui limitent l'adoption des thérapies avancées. Néanmoins, les initiatives du ministère de la Santé et de la Prévention, telles que les laboratoires portables de bioimpression 4D, visent à étendre les soins de pointe à l'échelle nationale, signalant une convergence à long terme des niveaux de service.

Paysage réglementaire

Les dispositifs médicaux utilisés dans le traitement des plaies aux Émirats arabes unis sont réglementés par le cadre fédéral qui a transféré la supervision clé du ministère de la Santé et de la Prévention (MOHAP) vers l'Emirates Drug Establishment (EDE) suite au décret-loi fédéral n° (38) de 2024. L'EDE est devenu l'autorité fédérale centrale pour l'enregistrement, la classification et les autorisations liées à l'importation des dispositifs médicaux, avec un flux de travail numérique unifié pour l'enregistrement, le renouvellement et les modifications utilisé sur le marché à partir de 2026. Les autorisations de mise sur le marché sont valables cinq ans à compter de l'approbation du comité, et les fabricants étrangers doivent généralement recourir à un représentant autorisé local basé aux Émirats arabes unis pour gérer les soumissions et la conformité.

Au niveau de l'émirat, les exigences de conformité du côté des prestataires façonnent l'adoption des dispositifs et la préparation des établissements. À Dubaï, les exigences de la Dubai Health Authority (DHA) en matière de gestion du cycle de vie des équipements médicaux (installation, maintenance préventive et contrôles d'inventaire) influencent la manière dont les hôpitaux et les cliniques déploient les actifs de thérapie des plaies tels que les systèmes de TPN et autres équipements connectés électroniquement. Pour les dispositifs biomédicaux électroniques, Dubaï applique également des exigences liées à la cybersécurité, y compris des normes de sécurité applicables aux dispositifs connectés à risque plus élevé, ajoutant une couche de conformité supplémentaire pour les outils numériques de documentation des plaies et les technologies de plaies équipées de capteurs utilisées dans les établissements agréés par la DHA.

Paysage concurrentiel

Le marché des dispositifs de gestion des plaies aux Émirats arabes unis est modérément fragmenté. Les leaders mondiaux tels que Mölnlycke, ConvaTec et Smith+Nephew fournissent de larges portefeuilles de pansements, de thérapie par pression négative et de biochirurgie utilisés dans les appels d'offres institutionnels. Ils sont en concurrence avec des innovateurs technologiques tels que Sky Medical Technology, dont le dispositif d'électrostimulation neuromusculaire geko a été adopté par Genesis Healthcare, Dubai London Hospital et Mediclinic Parkview Hospital, accélérant la microcirculation post-opératoire.

La fabrication locale émerge comme un facteur de différenciation. Le futur établissement de Jebel Ali d'Ayu Life Sciences produira les gammes de peau artificielle Velgraft et Velvert, réduisant potentiellement la dépendance aux importations et les délais de dédouanement. Les alliances de distribution façonnent également la concurrence ; Hidramed Solutions a accordé à Razan Medical une exclusivité de trois ans pour ses pansements sans adhésif, élargissant l'accès aux circuits de pharmacie et de soins à domicile.

Les capacités de santé numérique offrent des leviers concurrentiels supplémentaires. Les fournisseurs intégrant l'intelligence artificielle pour les images de plaies, les capteurs d'exsudat et les rapports d'indicateurs clés de performance générés automatiquement s'alignent étroitement sur les besoins de conformité de la DHA et du DoH. À mesure que les volumes de soins à domicile augmentent, les fournisseurs qui associent des plateformes de télésoins infirmiers à des consommables sont bien positionnés pour gagner des parts, notamment dans les programmes de soins chroniques soutenus par les assureurs.

Leaders du secteur des dispositifs de gestion des plaies aux Émirats arabes unis

Smith & Nephew Plc

Medtronic Plc

Coloplast A/S

ConvaTec Group plc

Solventum

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Des espaces d'approvisionnement inexploités se créent grâce au développement des capacités hospitalières et spécialisées, ainsi qu'aux efforts des prestataires pour normaliser la qualité et la documentation à travers les différents cadres de soins. Les plans d'expansion des soins de santé aux Émirats arabes unis cités dans les rapports publics comprennent d'importants engagements pluriannuels pour de nouvelles installations et de nouveaux lits, et des opérateurs privés tels qu'Aster DM Healthcare ont annoncé des programmes d'expansion considérables aux Émirats arabes unis, élargissant la base adressable pour les appels d'offres institutionnels concernant les pansements avancés, les systèmes de TPN et les produits de soins chirurgicaux des plaies orientés vers le contrôle des infections. Cette expansion des capacités renforce une structure de marché où l'approvisionnement institutionnel reste le mode d'achat dominant, et elle accroît la valeur des fournisseurs capables d'assurer la formation, l'entretien et la disponibilité pour les parcours chirurgicaux à haut débit et les soins chroniques.

Les évolutions réglementaires et industrielles créent également de la place pour la localisation de l'approvisionnement et une portée de distribution plus large. La transition fédérale menée par l'EDE dans le cadre du décret-loi fédéral n° (38) de 2024 normalise les processus nationaux d'autorisation des dispositifs et les cycles de renouvellement, favorisant les mises à niveau de portefeuille et les extensions de gamme pour les fournisseurs multinationaux lorsqu'elles sont associées à une représentation autorisée basée aux Émirats arabes unis. Par ailleurs, l'importance croissante des produits médicaux fabriqués aux Émirats arabes unis dans le registre national et les investissements de fabrication locale annoncés dans la production de substituts cutanés et de pansements liés aux plaies (par exemple, les projets de capacité basés à Jebel Ali référencés sur le marché) favorisent des délais de livraison plus courts et des modèles de distribution résistants à la chaleur, ce qui est particulièrement pertinent pour les pansements avancés biologiques ou sensibles à la performance ainsi que pour les kits de soins à domicile. Les programmes de reporting qualité des soins à domicile et la croissance du canal pharmacie élargissent encore les opportunités pour les systèmes de TPN portables, les pansements sans adhésif et les outils de documentation numérique adaptés aux flux de travail ambulatoires et de détail, où les contraintes de remboursement accroissent l'importance d'une utilisation simplifiée et d'une démonstration de valeur.

Développements récents du secteur

- Juin 2026 : Smith+Nephew a lancé la nouvelle génération du système de surveillance des patients LEAF aux États-Unis, élargissant sa plateforme axée sur les données pour la prévention des lésions de pression. Cette mise à jour renforce l'offre de soins connectés de l'entreprise, qui peut être associée à des pansements préventifs et à des protocoles hospitaliers, pertinente pour les prestataires des Émirats arabes unis qui suivent les résultats liés aux lésions de pression dans les services d'hospitalisation et de soins à domicile.

- Avril 2025 : Ayu Life Sciences a engagé 33 millions d'AED pour développer une installation de fabrication dans la zone franche de Jebel Ali pour les produits de peau artificielle Velgraft, Velvert et VelNez. Le projet soutient la disponibilité de l'approvisionnement local et peut réduire les délais de livraison des solutions avancées de traitement des plaies utilisées dans les contextes de plaies chroniques, en particulier lorsque la logistique d'importation et le contrôle des températures estivales constituent des contraintes opérationnelles.

- Septembre 2024 : Hidramed Solutions a signé un accord de distribution de trois ans avec Razan Medical pour ses pansements sans adhésif HidraWear suite à l'approbation réglementaire aux Émirats arabes unis. Ce partenariat élargit la portée de distribution dans le pays vers les canaux pharmacie et soins à domicile, favorisant un accès plus large aux pansements avancés au-delà des grands appels d'offres hospitaliers.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés aux Émirats arabes unis par les dispositifs de gestion des soins des plaies utilisés pour prévenir, traiter et gérer les plaies aiguës et chroniques à travers les différents cadres de soins. Il comprend les solutions basées sur les dispositifs et les pansements utilisés par les cliniciens et, le cas échéant, les soins à domicile surveillés.

Exclusions de périmètre : le dimensionnement exclut les produits pharmaceutiques et médicaments topiques pour le traitement des plaies, ainsi que les fournitures d'hygiène générale qui ne sont pas utilisées comme dispositifs de soins des plaies.

Aperçu de la segmentation

- Par produit

- Produits avancés de gestion des plaies

- Pansements avancés

- Pansements en mousse

- Pansements hydrocolloïdes

- Pansements en film

- Pansements en alginate

- Pansements hydrogel

- Autres pansements avancés

- Dispositifs de thérapie des plaies

- Dispositifs de soulagement de la pression

- Systèmes de thérapie des plaies par pression négative (NPWT)

- Équipements d'oxygène et d'oxygène hyperbare

- Dispositifs d'électrostimulation

- Autres dispositifs de thérapie

- Pansements avancés

- Produits de soins des plaies chirurgicales

- Sutures et agrafes

- Adhésifs tissulaires / scellants / colles

- Produits avancés de gestion des plaies

- Par type de plaie

- Plaies chroniques

- Ulcères du pied diabétique

- Ulcères veineux des membres inférieurs

- Escarres de pression

- Plaies aiguës

- Plaies chirurgicales / traumatiques

- Brûlures

- Plaies chroniques

- Par utilisateur final

- Hôpitaux et cliniques spécialisées en soins des plaies

- Établissements de soins de longue durée

- Structures de soins de santé à domicile

- Par mode d'achat

- Approvisionnement institutionnel

- Circuit de vente au détail / sans ordonnance

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction du contexte de la charge des soins de santé et des plaies pour les Émirats arabes unis, puis par la cartographie de la part de cette demande réellement satisfaite par des dispositifs. Nous nous appuyons sur des sources publiques telles que les publications des autorités sanitaires des Émirats arabes unis et les statistiques nationales, les mises à jour de l'Organisation mondiale de la santé, les indicateurs de la Banque mondiale, les tableaux commerciaux UN Comtrade pour les catégories de dispositifs pertinentes, et la littérature clinique évaluée par des pairs sur les ulcères du pied diabétique et les lésions de pression.

Du côté de l'offre, nous examinons les rapports annuels des entreprises, les notes réglementaires et normatives des Émirats arabes unis, les catalogues de produits et les communiqués de presse vérifiés afin de comprendre ce qui est activement commercialisé et remboursé localement. Nous utilisons également certains abonnements payants qui fournissent des données financières et de renseignement sur les entreprises, des brevets et des vérifications des importations et exportations au niveau des expéditions, ce qui permet de recouper le bassin de dispositifs adressable. Ces sources documentaires ne sont pas exhaustives, et de nombreuses autres références publiques ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire permet de confirmer ce qui est réellement acheté et utilisé aux Émirats arabes unis dans les hôpitaux, les cliniques et les canaux de soins à domicile, puis de tester les hypothèses de prix et d'utilisation sous-jacentes à chaque catégorie de dispositifs. Nous échangeons avec un mélange de fabricants et de distributeurs, de parties prenantes en approvisionnement et en clinique, et de prestataires de soins à travers les Émirats, afin de combler les lacunes des données secondaires et d'aligner les hypothèses sur les schémas d'utilisation réels.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 36 % | Cadres dirigeants : 16 % | |

| Niveau intermédiaire : 46 % | Responsables fonctionnels/d'unité : 33 % | |

| Petits acteurs : 18 % | Managers : 51 % |

Dimensionnement et prévision du marché

Le dimensionnement de base est établi selon une approche descendante fondée sur le bassin de demande, où les indicateurs de prévalence des plaies aux Émirats arabes unis sont convertis en une cohorte traitée puis reliés à l'utilisation typique des dispositifs selon le cadre de soins. Une fois le bassin de demande défini, nous appliquons des niveaux d'adoption pertinents pour les Émirats arabes unis en matière de pansements avancés et de thérapies par dispositifs, puis nous les traduisons en valeur à l'aide de fourchettes de prix observées et de majorations de canal.

Pour maintenir des totaux réalistes, nous procédons à des recoupements grâce à des approximations ascendantes sélectives, notamment des vérifications auprès des canaux de distribution et des calculs de volumes échantillonnés multipliés par le prix de vente moyen pour les formats de pansements et les systèmes de thérapie courants. Les principales données utilisées dans le modèle comprennent les signaux liés au diabète et au vieillissement de la population, la composition estimée des plaies chroniques (y compris les ulcères du pied diabétique et les lésions de pression), les volumes d'interventions hospitalières influençant les plaies chirurgicales, l'intensité des importations de dispositifs de soins des plaies, et le glissement vers les protocoles ambulatoires et de soins à domicile. Pour les prévisions, nous utilisons une analyse de scénarios soutenue par des vérifications de régression simples, où la trajectoire de croissance est liée à des indicateurs tels que la charge du diabète, l'expansion des capacités de soins de santé et l'adoption de thérapies avancées, puis ajustée à l'aide des avis d'experts sur les cycles d'approvisionnement et le comportement des prix. Lorsque les indicateurs directs de volume sont limités, les lacunes sont traitées en utilisant les parts des catégories de dispositifs adjacentes, puis en validant les dépenses implicites par patient traité grâce aux retours d'entretiens.

Validation des données et cycle de mise à jour

La validation s'effectue par triangulation des dépenses modélisées avec des signaux indépendants tels que les tendances des mouvements d'importation, l'intensité des approvisionnements dans les principaux cadres de soins, et les niveaux d'utilisation plausibles par patient pour les principaux types de plaies. Les valeurs aberrantes sont signalées, les hypothèses sont revues, et si nécessaire, les répondants sont recontactés pour confirmer si les changements proviennent des prix, de la composition des thérapies ou d'appels d'offres ponctuels.

Avant validation finale, l'ensemble du modèle est examiné par étapes afin que les calculs, la gestion des devises et la correspondance des années restent cohérents sur toute la période historique et prévisionnelle. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des changements de remboursement, des évolutions d'appels d'offres ou des mouvements majeurs d'adoption de thérapies. Juste avant la livraison, un dernier passage d'analyste est effectué afin que les clients reçoivent la vision la plus actuelle disponible à ce moment-là.

Taille du marché des dispositifs de gestion des soins des plaies aux Émirats arabes unis selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les dispositifs de soins des plaies aux Émirats arabes unis peuvent sembler très éloignées les unes des autres, même lorsqu'elles semblent traiter du même sujet. Les différences proviennent généralement de ce qui est compté comme un dispositif par opposition à un produit, de l'année considérée comme base, et de la manière dont les prix et l'utilisation sont projetés dans le temps.

L'écart principal provient de l'inclusion ou non de dépenses plus larges liées aux soins des plaies, où les antiseptiques, les produits topiques et les fournitures jetables plus larges pour les plaies peuvent être intégrés au total. Cela peut gonfler le chiffre par rapport à une perspective centrée sur les dispositifs. Certaines sources supposent également une pénétration plus rapide des thérapies ou appliquent une hausse de prix uniforme sur tous les produits, ce qui peut surestimer la valeur les années où les appels d'offres et les changements de composition tirent les prix dans l'autre sens. Dans l'approche utilisée par Mordor Intelligence, les outils de fermeture chirurgicale et les thérapies avancées par dispositifs ne sont comptabilisés que lorsqu'ils font partie de l'utilisation des dispositifs de soins des plaies, et les produits pharmaceutiques généraux sont exclus, ce qui maintient les dépenses alignées sur ce que les équipes d'approvisionnement achètent réellement dans les lignes budgétaires des dispositifs.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 91,94 millions USD (2025) | |

| Éditeur sectoriel A | 776,99 millions USD (2024) | Ce chiffre semble capturer un bassin de revenus des soins des plaies beaucoup plus large et utilise une année de base différente, ce qui peut intégrer des consommables adjacents et des articles non-dispositifs qui ne sont pas systématiquement achetés dans les budgets de dispositifs aux Émirats arabes unis. |

| Cabinet de conseil régional B | 61,20 millions USD (2025) | Cette estimation présente un périmètre de dispositifs plus restreint et met l'accent sur les catégories de dispositifs thérapeutiques, ce qui peut sous-estimer les revenus tirés des pansements et certaines dépenses de dispositifs axées sur les établissements lorsque ces éléments sont regroupés sous un approvisionnement plus large en soins des plaies. |

L'écart entre les trois valeurs s'explique principalement par ce qui est inclus dans le périmètre et par la manière dont les patients traités sont traduits en dépenses de dispositifs. En maintenant la construction liée à des indicateurs de demande clairs, des niveaux d'adoption réalistes et des fourchettes de prix vérifiées localement, le chiffre final reste transparent et reproductible lorsque les hypothèses sont revues.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des soins des plaies aux Émirats arabes unis ?

Le marché s'établit à 97,02 millions USD en 2026 et devrait croître pour atteindre 126,91 millions USD d'ici 2031.

Quel segment de produit est en tête du marché des soins des plaies aux Émirats arabes unis ?

Les produits avancés de gestion des plaies détiennent la plus grande part à 64,10 % et dominent les achats dans les hôpitaux et les cliniques spécialisées.

Pourquoi les services de soins de santé à domicile connaissent-ils une croissance rapide dans les soins des plaies aux Émirats arabes unis ?

La croissance des soins à domicile découle de la commodité pour les patients, des exigences qualité telles que les indicateurs JAWDA d'Abou Dhabi, et des technologies portables qui permettent une gestion complexe des plaies en dehors des hôpitaux.

Quels facteurs freinent l'adoption plus large des technologies avancées de soins des plaies ?

Le coût élevé des dispositifs, le remboursement limité en ambulatoire, les contraintes logistiques liées à la chaleur extrême et la pénurie d'infirmiers certifiés en soins des plaies dans les petits émirats constituent des obstacles majeurs.

Comment le tourisme médical influence-t-il la demande ?

Les touristes médicaux recherchant des chirurgies complexes à Dubaï et Abou Dhabi amplifient la demande de pansements premium, de systèmes de thérapie par pression négative et de thérapies régénératives qui accélèrent la récupération et minimisent les cicatrices.

Quels émirats génèrent le plus de revenus dans les soins des plaies aux Émirats arabes unis ?

Dubaï et Abou Dhabi sont en tête, soutenus par une infrastructure avancée, des indicateurs clés de performance réglementaires et des investissements fédéraux ciblés qui favorisent une adoption cohérente de solutions de soins des plaies de pointe.

Dernière mise à jour de la page le: