Taille et part du marché de l'automatisation des comptes clients

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

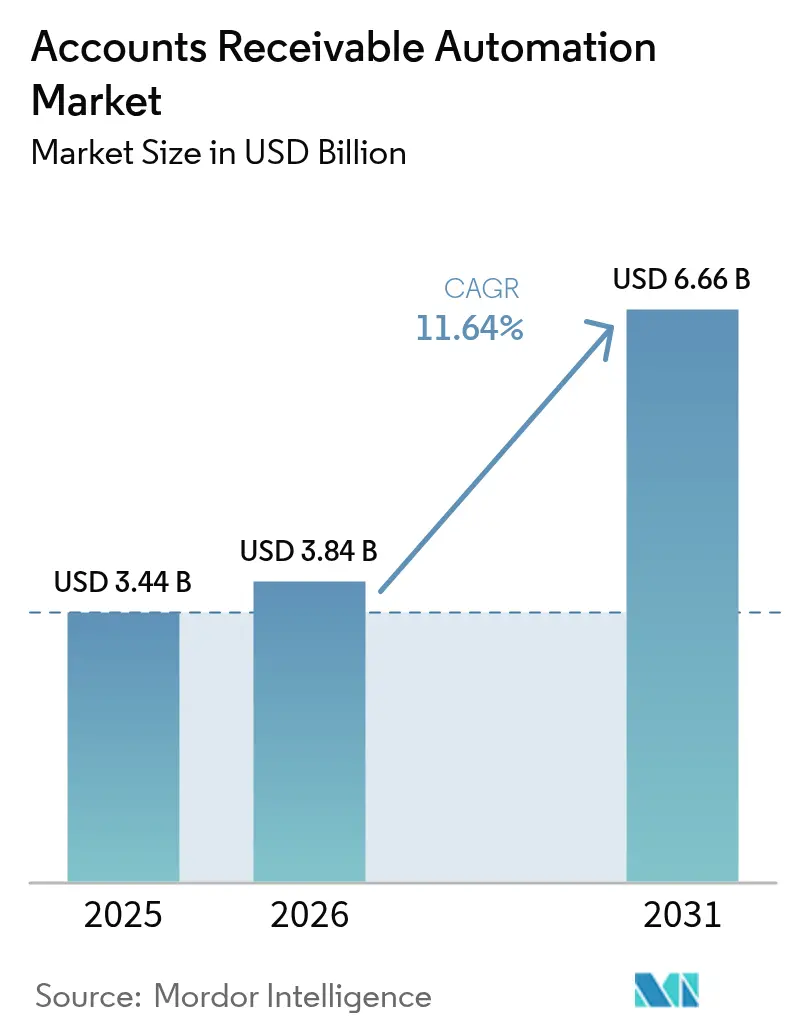

| Taille du Marché (2026) | 3.84 Milliards de dollars |

| Taille du Marché (2031) | 6.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.64% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'automatisation des comptes clients par Mordor Intelligence

La taille du marché de l'automatisation des comptes clients devrait passer de 3,44 milliards USD en 2025 à 3,84 milliards USD en 2026 et devrait atteindre 6,66 milliards USD d'ici 2031, à un TCAC de 11,64 % sur la période 2026-2031. Les règles de facturation électronique obligatoire désormais en vigueur dans plus de 80 juridictions éloignent les équipes financières des rapprochements manuels vers des applications de trésorerie pilotées par API, tandis que l'expansion des rails de paiement en temps réel expose les inefficacités de recouvrement auparavant masquées par le flottant de règlement. Les plateformes cloud qui fournissent des mises à jour continues de fonctionnalités accélèrent cette transition, car les entreprises bénéficient d'un accès instantané aux nouveaux formats de factures, aux schémas fiscaux et aux modèles d'IA sans avoir besoin de projets de mise à niveau. Les fournisseurs qui intègrent la notation de crédit par apprentissage automatique et l'analyse des litiges captent de nouvelles charges de travail à mesure que les contrôleurs financiers privilégient l'efficacité du fonds de roulement par rapport à la fidélité historique aux éditeurs de progiciels de gestion intégrés. Les risques principaux demeurent : la recrudescence des cyberattaques sur les piles financières SaaS, une pénurie mondiale de talents en automatisation financière et des normes d'identité B2B fragmentées qui compliquent le traitement direct transfrontalier.

Principaux enseignements du rapport

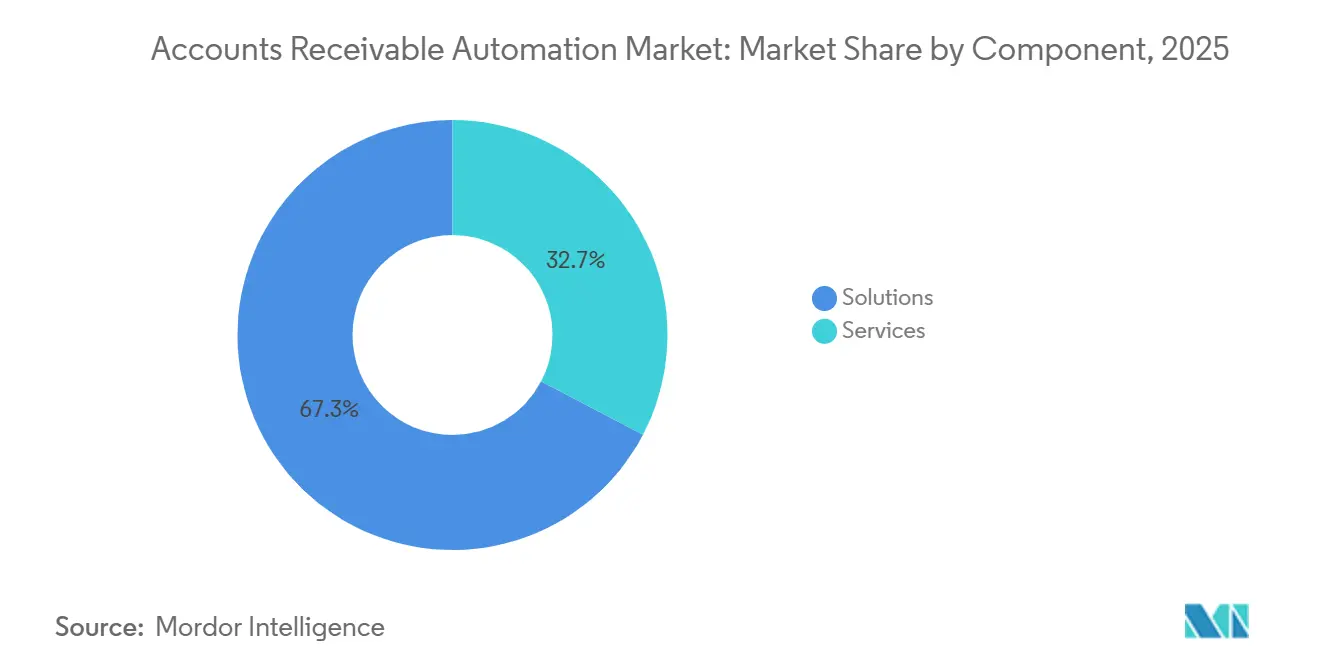

- Par composant, les solutions ont dominé avec 67,33 % de la part du marché de l'automatisation des comptes clients en 2025 ; les services devraient progresser à un TCAC de 12,04 % jusqu'en 2031.

- Par modèle de déploiement, les offres cloud ont capté 79,21 % de la taille du marché de l'automatisation des comptes clients en 2025 et progressent à un TCAC de 12,11 % jusqu'en 2031.

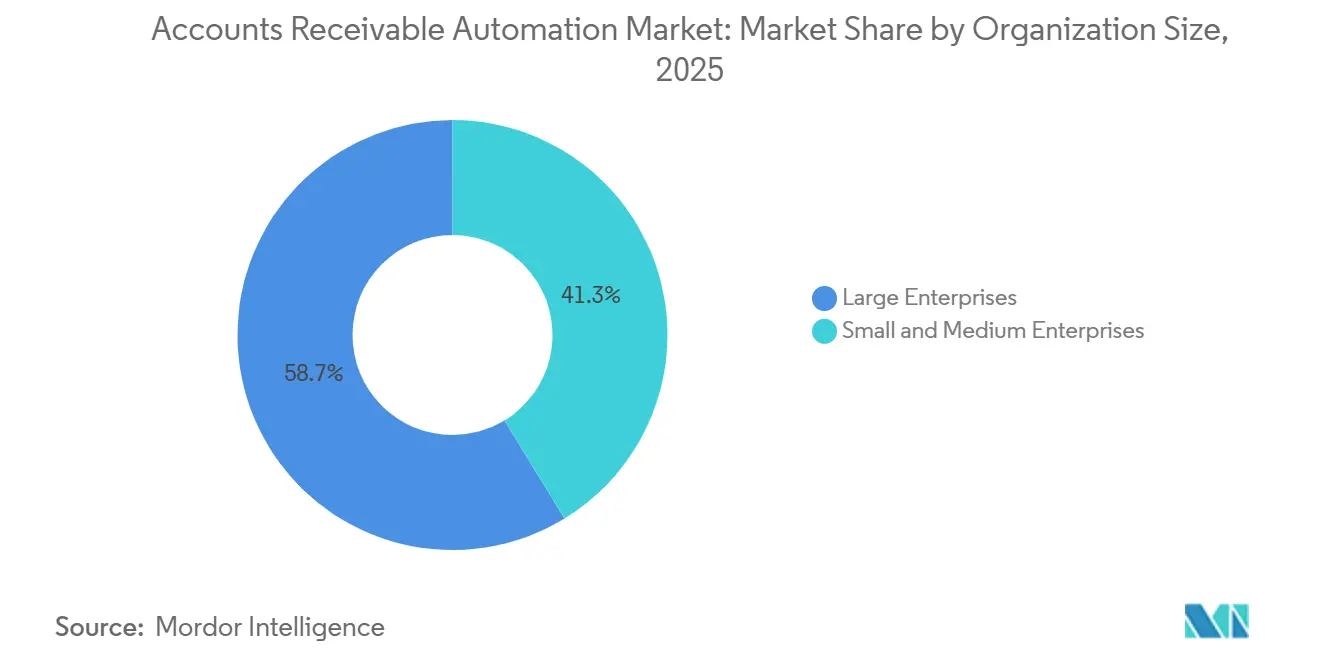

- Par taille d'organisation, les grandes entreprises ont représenté 58,71 % des dépenses globales en 2025, tandis que les PME devraient enregistrer un TCAC de 12,07 % entre 2026 et 2031.

- Par secteur d'activité des utilisateurs finaux, les services bancaires, financiers et d'assurance ont représenté 23,46 % du marché de l'automatisation des comptes clients en 2025, et la santé et les sciences de la vie sont en passe d'afficher un TCAC de 13,24 % jusqu'en 2031.

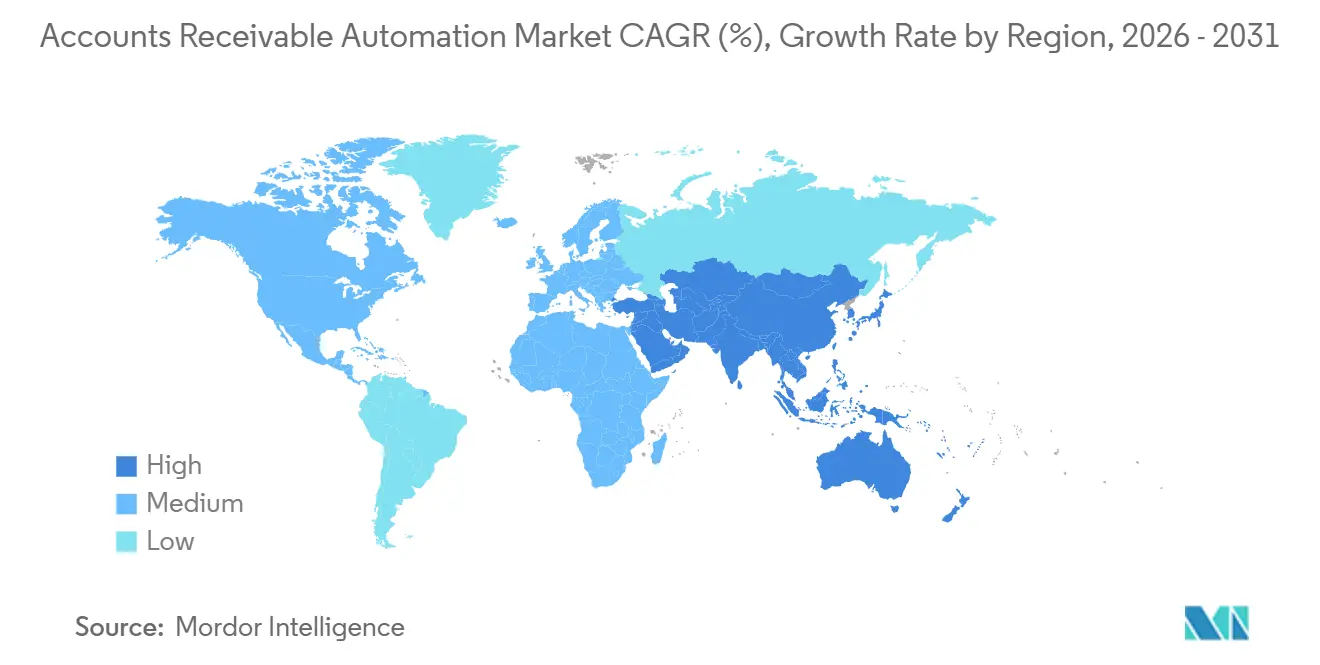

- Par géographie, l'Amérique du Nord a sécurisé 38,40 % de la part du marché de l'automatisation des comptes clients en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 12,67 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'automatisation des comptes clients

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Nécessité d'améliorer l'efficacité des flux de trésorerie et du fonds de roulement | +2.8% | Mondial avec une pression aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Adoption rapide des suites de comptes clients basées sur le cloud par les PME | +2.4% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Analyse du crédit et des litiges pilotée par l'IA et l'apprentissage automatique | +2.2% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Mandats mondiaux de facturation électronique et de numérisation fiscale | +1.9% | L'Europe et l'Amérique du Sud en tête, l'Asie-Pacifique en accélération | Long terme (≥ 4 ans) |

| Rails de paiement en temps réel permettant l'application automatique de la trésorerie | +1.3% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Finance de chaîne d'approvisionnement liée aux critères ESG poussant l'automatisation des créances | +0.8% | Europe et Amérique du Nord, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Nécessité d'améliorer l'efficacité des flux de trésorerie et du fonds de roulement

Les banques centrales ont relevé les taux directeurs jusqu'en 2025, ce qui a conduit les trésoriers à considérer les factures impayées comme le levier de liquidité le moins coûteux disponible. Les entreprises ayant automatisé leurs flux de travail de facturation à l'encaissement ont signalé des réductions de 6 jours du délai moyen de recouvrement (DSO) et ont développé leurs activités de recouvrement sans augmenter leurs effectifs, réduisant ainsi leur dépendance aux lignes de crédit renouvelables.[1]Bill.com, "BILL annonce des agents IA autonomes pour les comptes fournisseurs et les comptes clients," investor.bill.com Des recouvrements plus rapides permettent également aux directeurs financiers de financer des programmes d'escompte pour paiement anticipé qui génèrent des rendements à faible risque supérieurs aux rendements actuels du marché monétaire. Les prévisions de position de trésorerie pilotées par l'IA identifient les factures à régler en priorité pour obtenir la remise la plus importante, transformant la fonction des comptes clients en un contributeur aux bénéfices. Ces avantages étant réalisés dès le premier trimestre suivant la mise en service, les directeurs financiers allouent désormais une part à deux chiffres de leur budget aux initiatives d'automatisation des comptes clients.

Adoption rapide des suites de comptes clients basées sur le cloud par les PME

Les feuilles de calcul deviennent inefficaces dès que le nombre mensuel de factures dépasse 1 000, ce qui pousse les petites entreprises à adopter des logiciels de comptes clients par abonnement qui éliminent les frais de licence à six chiffres. En 2025, une alliance entre une grande plateforme de comptabilité cloud et un fournisseur de comptes clients a réduit le délai de déploiement de 6 mois à 6 semaines, levant l'obstacle technique qui avait maintenu l'automatisation dans le segment des grandes entreprises. Une tarification à l'usage démarrant à environ 200 USD par mois aligne les dépenses logicielles sur les cycles de vente, permettant aux PME de rivaliser en termes d'agilité des conditions de paiement avec les grandes entreprises. Les vérifications de crédit automatisées et la livraison instantanée de factures électroniques compriment le cycle de la commande à l'encaissement jusqu'à 50 %, libérant ainsi du fonds de roulement pour la croissance. Ces gains expliquent pourquoi le segment des PME devrait afficher un TCAC à deux chiffres jusqu'en 2031.

Analyse du crédit et des litiges pilotée par l'IA et l'apprentissage automatique

Les moteurs d'apprentissage automatique intègrent désormais des signaux de paiement en temps réel, des fréquences de litiges et même le sentiment des e-mails pour signaler le risque de crédit plusieurs semaines avant les dégradations des agences de notation. Une plateforme de comptes clients de premier plan a révélé en 2025 que les premiers utilisateurs avaient réduit leurs pertes sur créances irrécouvrables de 99 % après le déploiement de ses modèles prédictifs.[2]FIS, "FIS lance la plateforme d'analyse Revenue Insight," fisglobal.com Les mêmes algorithmes catégorisent automatiquement les litiges et les acheminent vers l'équipe compétente, réduisant le délai moyen de résolution de 15 jours à moins de 3. Un règlement plus rapide des litiges empêche les factures de vieillir jusqu'à devenir irrécouvrables et protège la marge brute. Les modèles s'auto-apprenant à partir de chaque nouvelle transaction, leurs performances s'améliorent au fil du temps sans ajustement manuel des règles.

Mandats mondiaux de facturation électronique et de numérisation fiscale

Plus de 80 pays exigent désormais des factures lisibles par machine soumises via des réseaux gouvernementaux tels que Peppol, et la directive ViDA de l'UE étendra ce modèle à toute l'Europe d'ici 2030.[3]Commission européenne, "Proposition TVA à l'ère numérique," ec.europa.eu Les données structurées s'intègrent directement dans les grands livres des comptes clients, éliminant la saisie manuelle et les erreurs fiscales en temps réel. Les entreprises qui adoptent ces normes tôt évitent les amendes pour non-conformité et bénéficient de dividendes d'automatisation, tels que la validation instantanée et l'application directe de la trésorerie. Les mandats compriment le cycle logiciel normal de sept ans à seulement 18 mois, créant une base d'acheteurs captifs pour les fournisseurs qui proposent des formats de factures certifiés. L'effet d'entraînement est mondial, car les exportateurs doivent respecter les règles du pays de destination même lorsque les mandats nationaux sont en retard.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité de l'intégration des progiciels de gestion intégrés existants | -1.2% | Mondial, aigu dans les entreprises avec des environnements multi-progiciels de gestion intégrés | Court terme (≤ 2 ans) |

| Préoccupations en matière de cybersécurité et de confidentialité des données | -0.9% | Mondial, accentué en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Normes d'identité B2B fragmentées | -0.7% | Commerce transfrontalier en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénurie de talents en automatisation financière | -0.5% | Mondial, plus prononcé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité de l'intégration des progiciels de gestion intégrés existants

De nombreuses entreprises utilisent encore des versions personnalisées de SAP, Oracle ou Microsoft Dynamics installées avant 2015, et ces systèmes n'exposent que des exports par lots plutôt que des API modernes. Les projets d'intégration estimés à 12 semaines s'étendent régulièrement à 9 mois lorsque du code personnalisé caché casse les connecteurs standard. Chaque correctif trimestriel du progiciel de gestion intégré peut également invalider un lien certifié, imposant des tests de régression coûteux qui épuisent les budgets informatiques. Lorsque les données de comptes clients en temps réel ne peuvent pas se synchroniser, les décisions de crédit par IA et les prévisions de trésorerie deviennent obsolètes en quelques heures, compromettant le retour sur investissement même qui justifiait le projet. Ces obstacles poussent certaines entreprises à externaliser l'ensemble du processus de facturation à l'encaissement, ralentissant la croissance directe des logiciels.

Préoccupations en matière de cybersécurité et de confidentialité des données

Les plateformes de comptes clients stockent des coordonnées bancaires, des limites de crédit et des numéros d'identification fiscale, ce qui en fait des cibles privilégiées pour les rançongiciels. Une violation de données en 2024 chez un fournisseur SaaS financier a déclenché des enquêtes réglementaires et plusieurs millions de dollars de coûts de remédiation, rappelant aux acheteurs que les fournisseurs de comptes clients doivent respecter les mêmes contrôles que les banques. Les mandats de résidence des données en Chine et en Russie exigent un hébergement local, fragmentent l'infrastructure cloud et retardent les déploiements mondiaux de fonctionnalités. De nombreux directeurs financiers exigent désormais les certifications SOC 2 Type II et ISO 27001 avant de signer des contrats SaaS pluriannuels, allongeant les cycles de vente. Tant que les fournisseurs ne peuvent pas prouver une architecture à confiance zéro et une conformité localisée, certains prospects différeront ou limiteront leurs déploiements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services progressent à mesure que la complexité de l'intégration augmente

Le chiffre d'affaires des services devrait s'accélérer à un TCAC de 12,04 % durant 2026-2031, dépassant celui des solutions bien que ces dernières aient capté 67,33 % de la part du marché de l'automatisation des comptes clients en 2025. Les entreprises qui avaient sous-estimé l'effort nécessaire pour intégrer les moteurs modernes d'application de trésorerie dans les environnements de progiciels de gestion intégrés existants ont consacré 40 % d'heures internes de plus que prévu, ce qui a entraîné un pivot vers des offres de services gérés et professionnels. Ce changement signifie que les fournisseurs monétisent désormais les travaux d'optimisation continue, le réentraînement des modèles d'IA, le mappage de nouveaux modèles de factures électroniques et la maintenance des connecteurs, plutôt que de s'appuyer uniquement sur les frais de licence. Ces activités étant récurrentes, elles alignent les revenus des fournisseurs sur les réductions du délai moyen de recouvrement des clients, intégrant ainsi plus profondément les prestataires dans les opérations financières.

Les solutions restent essentielles car les suites de facturation à l'encaissement remplacent la facturation par e-mail et le suivi par PDF pour la plus grande part des utilisateurs. Les modules de crédit et de risque attirent les organisations ayant une exposition concentrée à leurs clients, tandis que les moteurs autonomes d'application de trésorerie ont gagné en dynamisme en 2025 après que les rails de paiement en temps réel ont effacé le flottant de rapprochement. Le marché de l'automatisation des comptes clients, lié aux logiciels, continue de croître, mais à un rythme plus lent que la couche de services nécessaire pour maintenir les déploiements à jour. Les fournisseurs qui proposent des frais contractuels basés sur les résultats liés aux réductions du délai de recouvrement remportent des renouvellements pluriannuels, renforçant le transfert de revenus des licences perpétuelles vers les offres combinées abonnement et services.

Par modèle de déploiement : la domination du cloud portée par les écosystèmes API

Les plateformes cloud détenaient 79,21 % de la part du marché de l'automatisation des comptes clients en 2025 et devraient croître à un TCAC de 12,11 % jusqu'en 2031, les mises à jour hebdomadaires fournissant de nouveaux schémas de factures, des connexions aux rails de paiement et des modèles d'IA sans interruption pour les clients. La livraison continue permet aux équipes financières de se conformer aux mandats de facturation électronique en quelques jours plutôt qu'en quelques trimestres, un avantage crucial étant donné que les règles peuvent changer en cours d'exercice fiscal. Les installations sur site persistent dans les contrats de défense, de santé et gouvernementaux où les lois sur la souveraineté des données imposent un stockage local, mais même ces utilisateurs adoptent des modèles hybrides qui conservent les images de factures sur site tout en transférant les analyses vers le cloud.

La fragmentation des versions compromet le retour sur investissement sur site : les organisations multi-sites utilisent souvent trois niveaux de version, ce qui complique le support et retarde les correctifs de conformité. La participation aux réseaux B2B internationaux tels que Peppol présuppose désormais une connectivité cloud, obligeant les retardataires à budgétiser les dépenses de migration plus tôt que prévu. La taille du marché de l'automatisation des comptes clients issue des abonnements SaaS purs croîtra donc plus rapidement que les alternatives hybrides, car chaque nouveau point de terminaison de paiement en temps réel ou schéma fiscal valide l'élasticité de l'infrastructure mutualisée. Les fournisseurs qui garantissent des fenêtres de disponibilité inférieures à deux heures et des sauvegardes sans perte de données deviennent le choix par défaut des directeurs financiers méfiants face aux cyberattaques médiatisées.

Par taille d'organisation : les PME comblent l'écart d'automatisation

Les grandes entreprises représentaient 58,71 % du chiffre d'affaires 2025, mais les petites et moyennes entreprises affichent un TCAC de 12,07 %, réduisant l'écart chaque année. Le lancement en 2025 d'une tarification par paliers à 200 USD par mois pour jusqu'à 500 factures a abaissé la barrière d'entrée, permettant aux entreprises réalisant moins de 50 millions USD de chiffre d'affaires de bénéficier de la notation du risque de crédit pilotée par l'IA et de l'application automatique de la trésorerie. Les PME opérant sans grandes équipes de trésorerie apprécient les flux de travail préconfigurés qui sont opérationnels en quelques semaines, et non en quelques mois. Des cycles de commande à l'encaissement plus rapides permettent à ces entreprises de proposer des conditions de paiement compétitives, nivelant le terrain de jeu face aux multinationales.

Les grandes entreprises dominent toujours les dépenses absolues en raison de volumes de factures se chiffrant en millions et de la nécessité de consolidations multi-entités, de compensations interentreprises et de journaux d'audit conformes à la loi Sarbanes-Oxley. Cependant, leurs implémentations progressent plus lentement en raison de la complexité des progiciels de gestion intégrés existants, ce qui pousse les fournisseurs à bifurquer de plus en plus leurs approches commerciales : libre-service standardisé pour les PME et conseil à forte valeur ajoutée pour les déploiements auprès des entreprises du classement Fortune 500. À mesure que le segment des PME développe son utilisation, sa part du marché de l'automatisation des comptes clients continuera de s'élargir, renforçant la valeur stratégique de la tarification à la consommation et des intégrations de places de marché qui minimisent la charge informatique.

Par secteur d'activité des utilisateurs finaux : la santé mène la croissance face aux frictions entre payeurs et prestataires

La santé et les sciences de la vie devraient croître à un TCAC de 13,24 % jusqu'en 2031, dépassant tous les autres secteurs verticaux, car un tiers des demandes de remboursement nécessite encore un suivi manuel et un règlement des litiges. Les plateformes de comptes clients intégrées aux systèmes de dossiers médicaux électroniques pré-valident désormais le codage par rapport aux règles des payeurs, réduisant les taux de refus jusqu'à 50 % et accélérant le recouvrement des liquidités. Un remboursement plus rapide allège la pression de liquidité des hôpitaux, réduisant le recours aux lignes de crédit à court terme dont les taux dépassent 7 %. La conformité à la loi HIPAA exigeant des pistes d'audit granulaires, les fournisseurs qui intègrent le chiffrement et les contrôles d'accès basés sur les rôles remportent des contrats pluriannuels.

Les services bancaires, financiers et d'assurance ont représenté 23,46 % des dépenses 2025 en raison des exigences réglementaires en matière de pistes d'audit exhaustives et d'analyses de fraude. Le commerce de détail, la logistique et la fabrication déploient l'automatisation pour rapprocher des milliers de factures et d'avoirs quotidiens, mais les niveaux d'investissement varient selon la pression sur les marges. Les utilisateurs du secteur de l'éducation automatisent les créances de frais de scolarité s'étalant sur plusieurs trimestres, tandis que les entreprises technologiques se concentrent sur le rapprochement de la facturation par abonnement. À mesure que les mandats de factures lisibles par machine se répandent, la part de chaque secteur dans le marché de l'automatisation des comptes clients augmentera, mais les points de douleur précoces du secteur de la santé garantissent qu'il reste l'opportunité à la croissance la plus rapide pour les fournisseurs positionnés avec des connecteurs spécifiques aux demandes de remboursement et une IA de prédiction des refus.

Analyse géographique

L'Amérique du Nord a généré 38,40 % du chiffre d'affaires 2025, les entreprises américaines ayant été parmi les premières à adopter des plateformes de facturation à l'encaissement natives du cloud et à tirer parti des rails de paiement instantané FedNow et RTP. Les entreprises canadiennes et mexicaines ont également augmenté leurs dépenses en raison du commerce transfrontalier dans le cadre de l'accord ACEUM qui génère des volumes de factures et une complexité multi-devises. Un projet pilote d'intégration Peppol en 2025 a permis aux exportateurs d'envoyer des factures électroniques conformes vers l'Europe et l'Asie sans maintenir de systèmes en double, réduisant les frais généraux liés aux créances internationales jusqu'à 40 %. Bien que la plupart des entreprises du classement Fortune 500 aient déjà automatisé leurs recouvrements, les adoptants du marché intermédiaire restent un gisement de croissance, ce qui pousse les fournisseurs à proposer des approches de déploiement allégées pour les banques régionales, les distributeurs et les éditeurs de logiciels.

L'Asie-Pacifique devrait afficher un TCAC de 12,67 % pour 2026-2031, la trajectoire régionale la plus rapide. Le régime chinois Golden Tax IV, pleinement appliqué en 2024, et le réseau de la taxe sur les biens et services de l'Inde imposent que les factures soient lisibles par machine, déclenchant une transition rapide des PDF vers des plateformes connectées par API. La Corée du Sud, le Japon et l'Indonésie déploient des programmes similaires qui compriment le cycle logiciel typique de sept ans à moins de deux ans, obligeant même les fabricants les plus conservateurs à se moderniser. L'Australie et la Nouvelle-Zélande contribuent à une demande cloud stable car leurs trésoreries souhaitent une visibilité multi-devises en temps réel avec leurs partenaires de l'ASEAN, tandis que la croissance en Asie du Sud-Est est inégale en raison d'une infrastructure de paiement fragmentée et d'une maturité variable en matière de facturation électronique.

L'élan de l'Europe repose sur la directive ViDA qui rendra le reporting numérique en temps réel obligatoire dans tout le bloc d'ici 2030, accélérant l'adoption actuelle menée par l'Italie, la France, l'Allemagne et le Royaume-Uni. Les schémas de factures harmonisés réduisent le travail de localisation, permettant aux fournisseurs de déployer une seule instance mutualisée au service de clients multinationaux sur tout le continent. En Amérique du Sud, le Brésil et l'Argentine stimulent la croissance à mesure que les contrôles continus des transactions s'étendent pour lutter contre l'évasion fiscale, tandis que le Chili et la Colombie rattrapent leur retard avec des programmes pilotes. Le Moyen-Orient et l'Afrique restent des marchés naissants mais stratégiques, l'Arabie saoudite et les Émirats arabes unis finançant des plateformes nationales de facturation électronique et de paiement instantané qui devraient permettre une expansion régionale plus rapide après 2027.

Paysage concurrentiel

Le paysage des fournisseurs reste modérément fragmenté, les cinq premiers acteurs contrôlant un peu moins de 40 % du chiffre d'affaires mondial. Les éditeurs de progiciels de gestion intégrés tels que SAP, Oracle et Workday défendent leurs positions grâce à une tarification groupée qui maintient les modules de grand livre général, de fiscalité et de créances sur un seul contrat, mais des concurrents spécialisés comme HighRadius, BlackLine, Bill.com et Billtrust remportent de nouvelles charges de travail en intégrant la notation de crédit par apprentissage automatique, l'application autonome de la trésorerie et l'analyse des litiges que les systèmes existants ne peuvent pas égaler. La profondeur des intergiciels est désormais le facteur décisif, car les connecteurs préconstruits vers les vingt suites comptables les plus populaires réduisent les délais de projet de plusieurs trimestres à quelques semaines.

L'intelligence artificielle devient le principal champ de bataille. Un nouvel entrant natif de l'IA lancé en 2025 avec des grands modèles de langage qui analysent le sentiment des e-mails et extraient les obligations de paiement des bons de commande non structurés, permettant 80 % d'application directe de la trésorerie dans les premiers projets pilotes. Les acteurs établis ont répondu en superposant des modèles génératifs à leurs analyses existantes, mais les obstacles d'intégration ralentissent le délai de création de valeur. La tarification à la consommation représente un autre front : les fournisseurs passent des frais par utilisateur à des contrats liés aux factures traitées ou aux réductions du délai moyen de recouvrement atteintes, ce qui résonne auprès des responsables financiers soumis à une surveillance budgétaire.

Les solutions verticales constituent la menace la plus récente pour les fournisseurs horizontaux. Les plateformes de cycle de revenus de la santé, les systèmes de facturation à l'avancement de la construction et les suites de paiement du commerce électronique ajoutent des modules de créances natifs qui supplantent les produits autonomes. À mesure que ces acteurs de niche prennent de l'ampleur, ils pourraient déclencher une consolidation, notamment si des propriétaires de capital-investissement associent des actifs complémentaires pour offrir une fonctionnalité de bout en bout de la commande à l'encaissement. Aucun fournisseur ne détenant plus de 20 % de part de marché, des alliances et des acquisitions ciblées sont probables sur l'horizon de prévision, les entreprises cherchant à sécuriser des positions géographiques clés et des capacités de conformité spécialisées.

Leaders du secteur de l'automatisation des comptes clients

SAP SE

Oracle Corporation

SK Global Software LLC

Quadient SA

Workday, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Un fournisseur leader en automatisation des comptes clients a introduit une tarification par paliers à la consommation démarrant à 200 USD par mois pour jusqu'à 500 factures, ouvrant des capacités avancées d'application de trésorerie aux petites et moyennes entreprises.

- Mars 2025 : Une grande plateforme de comptabilité cloud et un fournisseur leader en automatisation des comptes clients ont formé un partenariat stratégique offrant des intégrations préconstruites, réduisant les délais de mise en œuvre de six mois à six semaines pour les clients du marché intermédiaire.

- Janvier 2025 : Billtrust a déployé Agentic VoIP, un assistant vocal IA qui négocie des plans de paiement, effectue des appels de recouvrement et met à jour les notes de compte en temps réel, résolvant 60 % des comptes en souffrance sans escalade humaine.

- Janvier 2025 : Bill.com a lancé des agents IA autonomes qui prédisent les dates de paiement, hiérarchisent les tâches de recouvrement et rédigent des communications personnalisées, permettant aux équipes financières de traiter 50 % de factures supplémentaires sans augmenter les effectifs.

Périmètre du rapport mondial sur le marché de l'automatisation des comptes clients

Le rapport sur le marché de l'automatisation des comptes clients est segmenté par composant (solutions et services), modèle de déploiement (sur site et cloud), taille d'organisation (grandes entreprises et petites et moyennes entreprises), secteur d'activité des utilisateurs finaux (services bancaires, financiers et d'assurance, technologies de l'information et télécommunications, fabrication, santé et sciences de la vie, transport et logistique, commerce de détail et commerce électronique, éducation, autres secteurs d'activité des utilisateurs finaux) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions | Suites de facturation à l'encaissement |

| Crédit et gestion des risques | |

| Moteurs d'application de trésorerie | |

| Services | Mise en œuvre et intégration |

| Services gérés et de support |

| Sur site |

| Cloud |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Services bancaires, financiers et d'assurance |

| Technologies de l'information et télécommunications |

| Fabrication |

| Santé et sciences de la vie |

| Transport et logistique |

| Commerce de détail et commerce électronique |

| Éducation |

| Autres secteurs d'activité des utilisateurs finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par composant | Solutions | Suites de facturation à l'encaissement | |

| Crédit et gestion des risques | |||

| Moteurs d'application de trésorerie | |||

| Services | Mise en œuvre et intégration | ||

| Services gérés et de support | |||

| Par modèle de déploiement | Sur site | ||

| Cloud | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par secteur d'activité des utilisateurs finaux | Services bancaires, financiers et d'assurance | ||

| Technologies de l'information et télécommunications | |||

| Fabrication | |||

| Santé et sciences de la vie | |||

| Transport et logistique | |||

| Commerce de détail et commerce électronique | |||

| Éducation | |||

| Autres secteurs d'activité des utilisateurs finaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

À quel rythme le marché de l'automatisation des comptes clients devrait-il croître entre 2026 et 2031 ?

Le marché devrait se développer à un TCAC de 11,64 % sur 2026-2031 selon les données de Mordor Intelligence.

Quel modèle de déploiement générera le plus de nouveaux revenus jusqu'en 2031 ?

Les déploiements cloud, représentant déjà 79,21 % des dépenses 2025, devraient afficher un TCAC de 12,11 % et capter la majeure partie des revenus supplémentaires.

Pourquoi les organisations de santé accélèrent-elles leur adoption ?

Les litiges entre payeurs et prestataires créent de longs cycles de créances, et l'automatisation intégrée aux dossiers médicaux électroniques réduit les taux de refus jusqu'à 50 %, alimentant un TCAC de 13,24 % dans le secteur.

Qu'est-ce qui stimule l'adoption de l'automatisation des comptes clients par les PME ?

Une tarification à la consommation démarrant à environ 200 USD par mois permet aux petites entreprises de réduire leur délai moyen de recouvrement sans investissements en capital importants, soutenant un TCAC de 12,07 % des dépenses des PME.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique, portée par les mandats de facturation électronique en Chine, en Inde, en Corée du Sud et au Japon, devrait atteindre un TCAC de 12,67 % jusqu'en 2031.

Quelle évolution technologique différencie les fournisseurs spécialisés en comptes clients des éditeurs de progiciels de gestion intégrés ?

Les plateformes spécialisées intègrent des moteurs d'apprentissage automatique qui rapprochent automatiquement les paiements et prédisent le risque de crédit à partir de données non structurées, des capacités que les progiciels de gestion intégrés existants offrent rarement.

Dernière mise à jour de la page le: