Taille et Part du Marché des Capteurs Sans Fil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

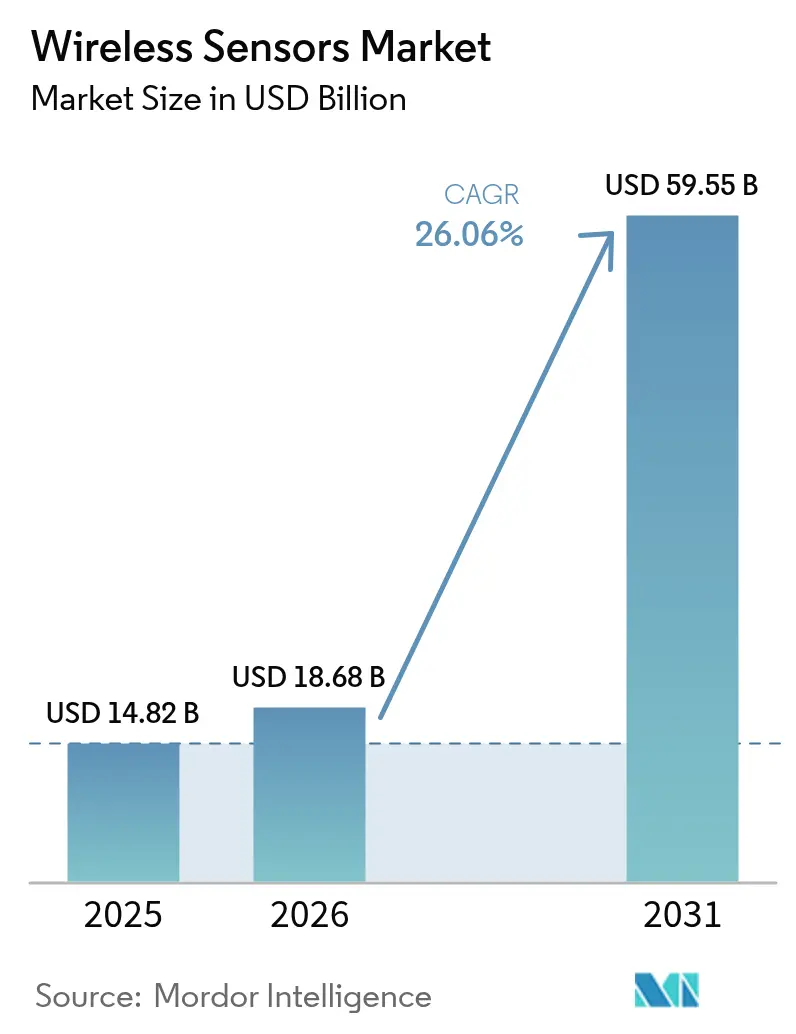

| Taille du Marché (2026) | 18.68 Milliards de dollars |

| Taille du Marché (2031) | 59.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 26.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Capteurs Sans Fil par Mordor Intelligence

La taille du marché des capteurs sans fil en 2026 est estimée à 18,68 milliards USD, en progression par rapport à la valeur de 2025 de 14,82 milliards USD, avec des projections pour 2031 montrant 59,55 milliards USD, croissant à un TCAC de 26,06% sur la période 2026-2031. Cette trajectoire à deux chiffres est portée par la baisse des coûts des semi-conducteurs, les avancées révolutionnaires en matière de récupération d'énergie sans batterie, et les financements du secteur public pour la modernisation des infrastructures intelligentes. Ensemble, ces facteurs neutralisent les points de friction historiques liés à la consommation d'énergie, à la maintenance et au coût total de possession, positionnant le marché des capteurs sans fil comme un habilitateur fondamental de la modernisation de l'Industrie 4.0. La convergence des normes autour des protocoles Bluetooth Low Energy (BLE), LoRaWAN et cellulaires NB-IoT réduit davantage les risques d'intégration, tandis que les programmes de maintenance prédictive dans des secteurs à forte valeur ajoutée tels que le pétrole et le gaz démontrent la pertinence économique de la détection continue. Les politiques spectrales en Amérique du Nord et en Europe accordent une largeur de bande sans licence suffisante, raccourcissant les cycles de déploiement et encourageant l'innovation.

Principaux Enseignements du Rapport

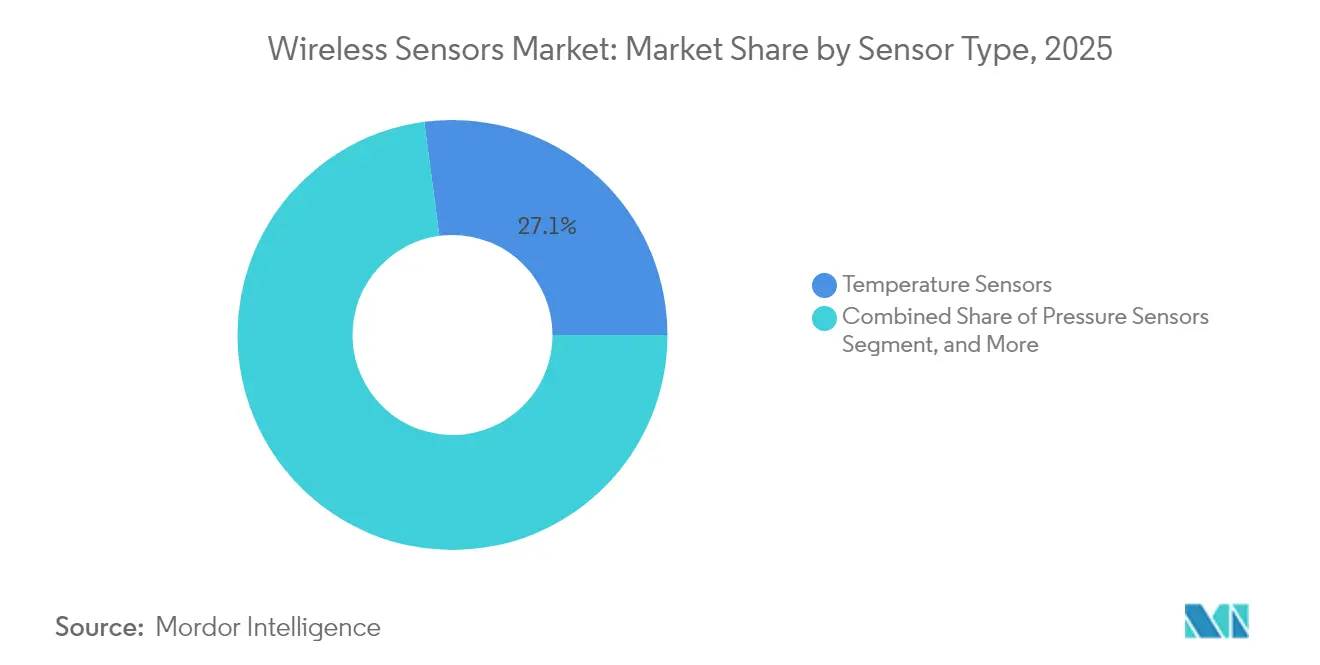

- Par type de capteur, les dispositifs de température représentaient 27,10% de la part du marché des capteurs sans fil en 2025, tandis que les dispositifs de pression sont appelés à progresser à un TCAC de 26,97% d'ici 2031.

- Par secteur d'utilisation final, l'automobile détenait 22,05% de la taille du marché des capteurs sans fil en 2025, mais la logistique et le transport devrait enregistrer le TCAC le plus rapide de 26,75% sur la période 2026-2031.

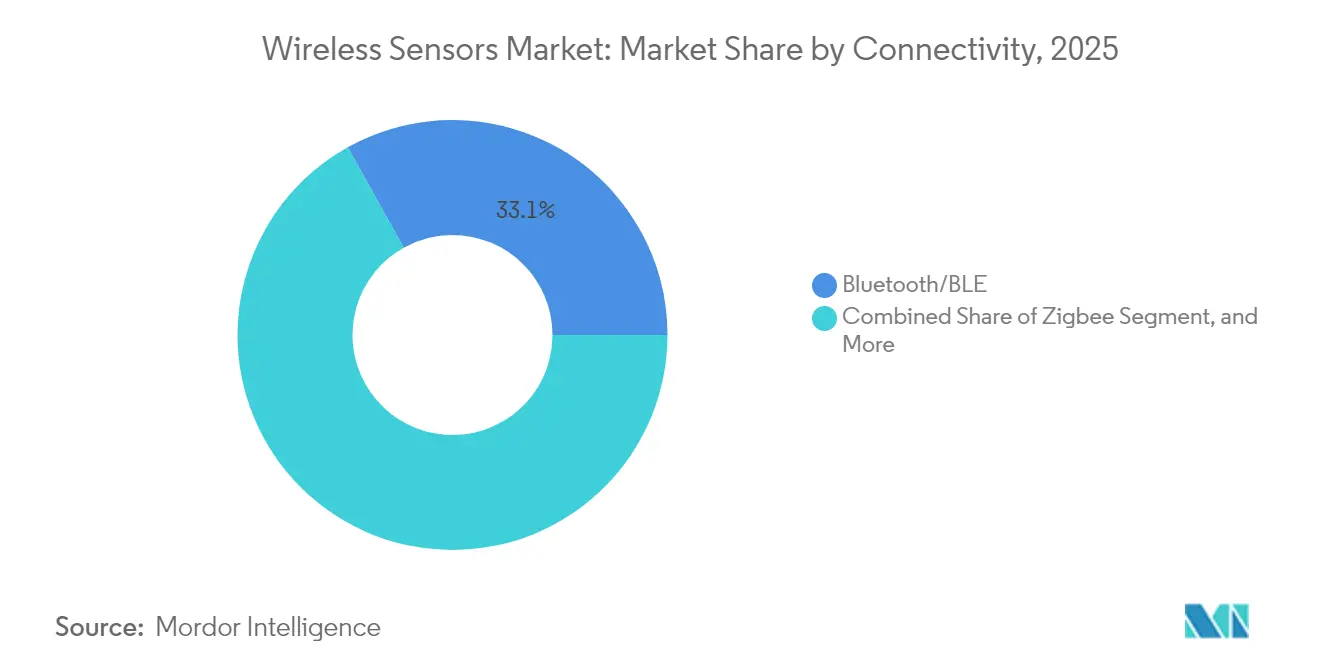

- Par protocole de connectivité, le Bluetooth et BLE ont capturé 33,10% de la part de revenus en 2025 sur le marché des capteurs sans fil ; le NB-IoT cellulaire devrait délivrer un TCAC de 27,05% sur le même horizon.

- Par environnement de déploiement, les sols d'usine intérieurs étaient en tête avec 37,10% de part de la taille du marché des capteurs sans fil en 2025, tandis que les installations en conditions extérieures difficiles devraient progresser à un TCAC de 27,32% d'ici 2031.

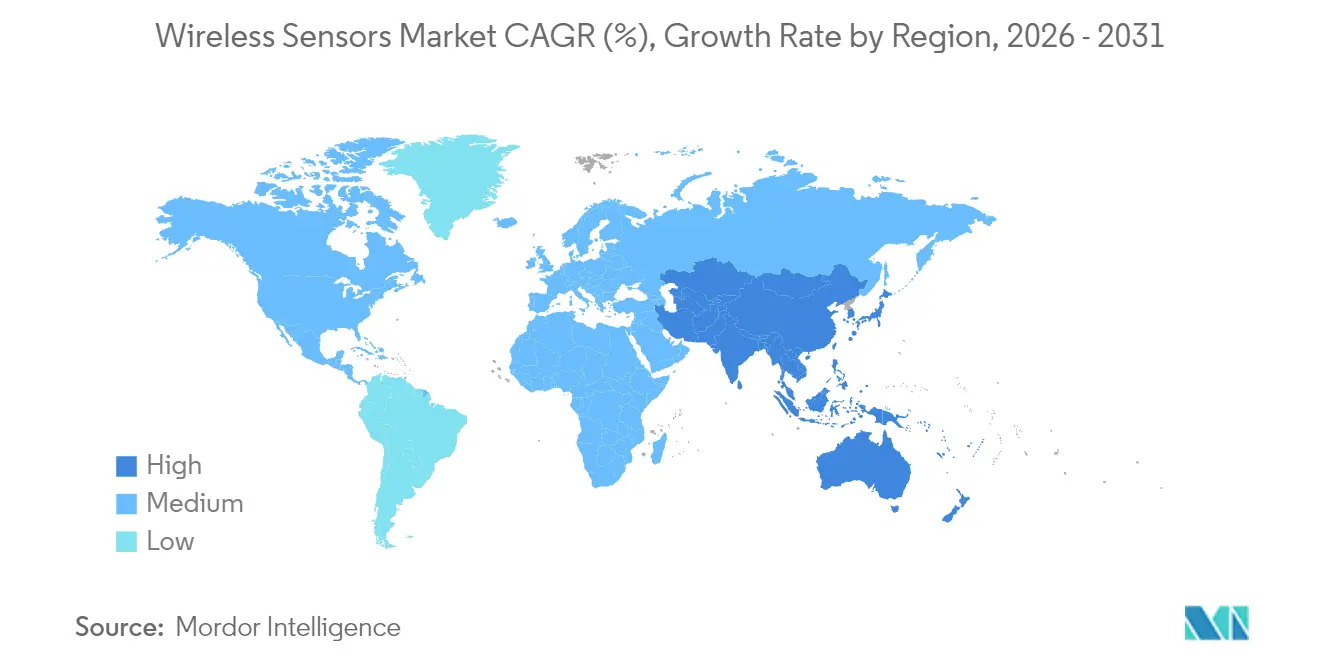

- Par géographie, l'Amérique du Nord représentait 38,10% des revenus de 2025 sur le marché des capteurs sans fil ; l'Asie-Pacifique devrait afficher le TCAC le plus élevé de 27,22% d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Capteurs Sans Fil

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Adoption rapide des architectures Industrie 4.0 et IIoT | +4.2% | Mondial, avec les pôles de fabrication en Asie-Pacifique en tête | Moyen terme (2-4 ans) |

| Prolifération des réseaux à longue portée et faible consommation (LPWA) | +3.8% | Amérique du Nord et UE pour le déploiement précoce, Asie-Pacifique en phase de montée en charge | Court terme (≤ 2 ans) |

| Baisse des prix de vente moyens des capteurs MEMS permettant un déploiement massif | +2.1% | Mondial, avec des avantages de coût dans la fabrication asiatique | Long terme (≥ 4 ans) |

| Essor des programmes de maintenance prédictive dans les industries de process | +1.7% | Base industrielle en Amérique du Nord et en UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées révolutionnaires dans les capteurs à récupération d'énergie sans batterie | +0.9% | Sites distants à l'échelle mondiale, adoption précoce dans le pétrole et le gaz | Long terme (≥ 4 ans) |

| Incitations gouvernementales pour la modernisation des infrastructures intelligentes | +0.8% | Régions du Pacte Vert européen, programmes d'infrastructure américains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption Rapide des Architectures Industrie 4.0 et IIoT

Les mandats de numérisation poussent les usines à intégrer des capteurs sans fil sur les lignes existantes, créant des flux de données en temps réel qui alimentent les workflows d'analyse et d'apprentissage automatique. Les usines allemandes affichant des gains de productivité de 23% en 2024 valident les avantages financiers de la télémétrie en temps réel.[1]Siemens AG, "Siemens Reports Strong Q3 2024 Results Driven by Digital Industries," siemens.com Les nœuds de calcul en périphérie colocalisés avec des petites cellules 5G raccourcissent les boucles de décision, permettant des ajustements de contrôle en moins d'une seconde que les systèmes filaires peinent à égaler. La conformité à la norme ISO 50001 favorise la surveillance continue des ressources, élevant les capteurs du statut de gadgets accessoires à celui d'actifs stratégiques. L'imitation concurrentielle multiplie ensuite les déploiements dans les installations homologues. À mesure que l'adoption se généralise, les écosystèmes de fournisseurs se consolident autour d'API ouvertes qui pérennisent les investissements et accélèrent le déploiement des solutions.

Prolifération des Réseaux à Longue Portée et Faible Consommation

Les empreintes NB-IoT nationales dans 45 pays et la couverture LoRaWAN à 95% des zones industrielles européennes ont comblé le déficit de connectivité en 2024. Les opérateurs monétisent les tranches de spectre inutilisées en proposant des tarifs de connectivité annuels inférieurs à 2 USD en volume, rendant des cas d'usage comme la surveillance de l'humidité des sols et le comptage à distance rentables en quelques mois. Les accords de niveau de service garantis rendent les réseaux sans licence viables pour les charges de travail critiques, tandis que la certification conforme à l'ETSI rationalise les déploiements multinationaux. À mesure que l'accès devient omniprésent, le marché des capteurs sans fil génère de nouvelles applications hors des murs des usines, notamment le diagnostic de la santé structurelle des ponts et des barrages.

Baisse des Prix de Vente Moyens des Capteurs MEMS Permettant un Déploiement Massif

Des baisses de prix annuelles de 18% en 2024 ont poussé les dispositifs MEMS de qualité automobile sous 5 USD, permettant la surveillance d'actifs non critiques tels que les poteaux électriques et les moteurs de climatisation.[2]STMicroelectronics, "STMicroelectronics Reports 2024 Third Quarter Financial Results," st.com Les économies d'échelle réalisées dans plusieurs fonderies diversifient l'approvisionnement et atténuent les chocs sur la chaîne d'approvisionnement. Des barrières à l'entrée plus faibles attirent les entreprises axées sur les logiciels qui créent des solutions verticales sans investissements lourds en silicium, élargissant le champ concurrentiel. Combinés à des radios bon marché, les nœuds sans fil à moins de 10 USD atteignent la parité de coût avec les contrôles ponctuels manuels, faisant pencher les budgets de maintenance vers l'automatisation.

Essor des Programmes de Maintenance Prédictive dans les Industries de Process

Les capteurs de vibration sans fil sont devenus standards sur les équipements rotatifs de plus de 50 chevaux en 2024, réduisant les coûts de temps d'arrêt jusqu'à 30% et prolongeant les cycles de vie des actifs.[3]Emerson Electric Co., "Emerson Expands Wireless Sensor Portfolio for Predictive Maintenance," emerson.com Les modèles d'apprentissage automatique analysent des mois de données à haute fréquence pour signaler les anomalies plusieurs semaines à l'avance, permettant des interventions planifiées plutôt que des arrêts d'urgence. Les compagnies d'assurance récompensent les installations riches en données par des réductions de primes, améliorant les calculs de retour sur investissement. Dans les champs pétrolifères éloignés ou sur les plateformes offshore, ce changement économise des trajets en hélicoptère et réduit les risques de sécurité, renforçant la demande de dispositifs robustes et intrinsèquement sûrs.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Interopérabilité limitée entre les piles sans fil propriétaires | -2.3% | Mondial, avec une fragmentation la plus élevée en Amérique du Nord | Moyen terme (2-4 ans) |

| Congestion croissante du spectre et problèmes de coexistence dans les bandes sub-GHz | -1.6% | Régions industrielles denses à l'échelle mondiale, situation aiguë en Europe | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement pour les composants semi-conducteurs clés | -1.2% | Mondial, avec des dépendances de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Surface d'attaque cyber-physique croissante dans les environnements OT | -0.8% | Accent réglementaire en Amérique du Nord et en UE, en expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Interopérabilité Limitée entre les Piles Sans Fil Propriétaires

Les protocoles spécifiques aux fournisseurs augmentent les dépenses d'intégration de 40% dans les déploiements multi-fournisseurs, enfermant les acheteurs dans des jardins clos qui ralentissent l'innovation.[4]Rockwell Automation, "Rockwell Automation Announces Interoperability Initiative," rockwellautomation.com Les consortiums industriels travaillent sur des schémas de données communs, mais les progrès sont en retard sur l'urgence du marché. Les entreprises privilégient de plus en plus les couches de passerelle ou de middleware qui traduisent des protocoles disparates, mais celles-ci ajoutent de la latence et des coûts. Face aux retours négatifs des clients, les grands fournisseurs évaluent l'arbitrage entre les profits de l'enfermement propriétaire et la croissance du marché adressable. Cette impasse freine certains projets à grande échelle jusqu'à l'émergence de feuilles de route d'interopérabilité crédibles.

Congestion Croissante du Spectre et Problèmes de Coexistence dans les Bandes Sub-GHz

La densité croissante des nœuds sans fil dans les bandes ISM fait monter les taux de perte de paquets à 15-20% lors des pics de production, entraînant une sur-provision coûteuse du réseau. Les pertes de trajet radio-fréquence dans les environnements riches en métal limitent les correctifs rapides comme l'augmentation de la puissance. Si la 5G privée offre une voie de sortie, les coûts de licences et d'infrastructure restent élevés pour les installations de plus petite taille. Les incohérences régionales dans les réglementations de puissance et de cycle d'utilisation compliquent les déploiements mondiaux, forçant des variations de références qui augmentent les coûts d'inventaire et de conformité. Des outils de gestion du spectre apparaissent, mais les pénuries de personnel qualifié freinent leur adoption, limitant le débit à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Capteur : La Croissance de la Pression Défie le Leadership de la Température

Les dispositifs de pression sont appelés à surpasser tous leurs concurrents avec un TCAC de 26,97% sur la base de programmes de sécurité stricts dans les usines pétrolières, gazières et chimiques, même si les dispositifs de température ont conservé un leadership de revenus de 27,10% en 2025. Ce glissement témoigne de la façon dont les budgets de maintenance prédictive pivotent vers des données de pression préventives de pannes, autrefois considérées comme optionnelles. Les innovations en matière de capteurs de pression, telles que les membranes silicium-sur-isolant couplées à des radios BLE, offrent des performances sans dérive dans les fluides corrosifs, réduisant les frais de calibration. Parallèlement, les capteurs de vibration et de position gagnent du terrain dans la robotique d'entrepôt et le diagnostic des machines rotatives, complétant une demande diversifiée. Les nœuds multi-paramètres intégrés compressent davantage les coûts d'installation et simplifient l'étiquetage des actifs. La taille du marché des capteurs sans fil attribuée aux dispositifs de pression devrait capter une part de 29,05% d'ici 2031, soulignant le glissement de dynamique. Les fournisseurs de composants pré-étalonnent désormais les capteurs en usine, accélérant le délai de génération de revenus pour les intégrateurs de systèmes.

Les capteurs chimiques et de gaz de deuxième génération satisfont aux normes strictes de qualité de l'air intérieur, incitant à la modernisation des systèmes de climatisation dans les établissements de santé et les salles blanches de semi-conducteurs. Les capteurs d'image combinés à un radar à ondes millimétriques forment des modules d'inspection visuelle pour les sites dangereux, permettant des audits de sécurité à distance sans présence humaine. Les capteurs de débit et d'humidité profitent respectivement des tendances en matière de conservation de l'eau et de conformité dans la fabrication pharmaceutique. À mesure que les configurations multi-capteurs arrivent à maturité, les acheteurs se tournent vers des nœuds évolutifs acceptant des mises à jour de microprogramme par voie hertzienne, garantissant des retours à long terme. En conséquence, le marché des capteurs sans fil soutient un marché secondaire croissant pour les services de mise à jour sécurisée qui associent l'hygiène cybernétique aux améliorations fonctionnelles.

Par Secteur d'Utilisation Final : La Logistique Perturbe la Primauté de l'Automobile

L'automobile a représenté 22,05% des revenus en 2025 grâce aux cas d'usage établis de pression des pneus, de gestion du moteur et de stabilité du véhicule, ancrant la demande en équipement d'origine et les cycles de remplacement. Pourtant, la logistique et le transport est en voie d'atteindre le TCAC le plus rapide de 26,75% tandis que les flottes numérisent les remorques, les conteneurs et les chariots élévateurs pour renforcer la conformité à la chaîne du froid et réduire le gaspillage de carburant. La géolocalisation en temps réel et l'analyse des conditions de la cargaison réduisent les primes d'assurance, encourageant des déploiements massifs de capteurs. La part du marché des capteurs sans fil captée par la logistique devrait dépasser 18,60% d'ici 2031, réduisant l'écart avec les acteurs établis de l'automobile.

L'adoption dans le domaine de la santé s'accélère grâce aux dispositifs portables de surveillance à distance des patients qui minimisent les réadmissions hospitalières, tandis que les services publics d'énergie et d'électricité installent des nœuds de vibration et de température sur les turbines et les transformateurs pour différer les pannes coûteuses. L'aérospatiale et la défense se procurent des nœuds sans fil robustes pour la surveillance de la santé structurelle des cellules d'aéronefs, en tirant parti de radios maillées légères pour éviter le câblage supplémentaire. Les appareils domestiques intelligents grand public popularisent les capteurs Wi-Fi et Thread pour la sécurité et la gestion de l'énergie, normalisant l'utilisation des capteurs parmi les acheteurs non techniques et inspirant des croisements vers les segments industriels légers. Ces dynamiques convergentes élargissent la base de clients du secteur des capteurs sans fil au-delà de la fabrication lourde.

Par Protocole de Connectivité : Le NB-IoT Cellulaire Défie la Suprématie du Bluetooth

Le Bluetooth et BLE ont conservé 33,10% des revenus de 2025 grâce à une intégration chipset quasi universelle, un fonctionnement autonome sur pile bouton et une maturité des mises à jour par voie hertzienne. Cependant, l'adoption du NB-IoT cellulaire s'accélère grâce au découpage en tranches des réseaux 5G, permettant une connectivité garantie par des accords de niveau de service pour le comptage des services publics et le suivi des actifs à l'échelle mondiale. Les opérateurs regroupent des tableaux de bord cloud, simplifiant les achats pour les entreprises non télécoms. À mesure que les améliorations de la durée de vie des batteries réduisent le coût total, la taille du marché des capteurs sans fil attribuée aux terminaux NB-IoT devrait atteindre 16,05 milliards USD d'ici 2031.

Le Wi-Fi 6 sert les inspections à haute bande passante telles que l'imagerie haute résolution, tandis que les réseaux maillés Zigbee et Thread dominent les modernisations de bâtiments intelligents avec des flux de trafic auto-cicatrisants. Le LoRaWAN est propriétaire des actifs distants et épars comme les pompes d'irrigation, et le WirelessHART reste ancré dans les boucles de contrôle de process nécessitant une latence déterministe. Sigfox décline en raison de l'incertitude liée à la restructuration de l'entreprise, illustrant les risques de la dépendance à un opérateur unique. Le champ de bataille des protocoles se consolide autour de normes ouvertes avec un approvisionnement en silicium multi-fournisseurs, en accord avec la préférence des acheteurs pour des déploiements évolutifs.

Par Environnement de Déploiement : Les Installations en Conditions Extérieures Difficiles s'Accélèrent

Les intérieurs d'usines représentent toujours 37,10% des revenus de 2025 car les automates programmables et les systèmes SCADA établis s'intègrent facilement aux passerelles sans fil. Pourtant, les environnements extérieurs robustes, des parcs éoliens aux fosses de traitement des minéraux, se rapprochent avec un TCAC de 27,32% à mesure que la récupération d'énergie et les boîtiers à indice de protection élevé éliminent les déplacements de maintenance. La taille du marché des capteurs sans fil allouée aux nœuds extérieurs devrait dépasser 18,4 milliards USD d'ici 2031, aidée par des dispositifs de pression et de vibration conformes à l'ATEX résistant aux atmosphères explosives.

Les déploiements sous-marins font leurs débuts avec des capteurs de télémétrie acoustique pour la détection des fuites de pipelines, tandis que les champs agricoles adoptent des nœuds de sol et météorologiques LoRaWAN pour optimiser l'irrigation. Les bâtiments et les résidences emploient des capteurs d'occupation et de lumière basés sur Thread pour réduire les coûts de climatisation, ramenant les périodes de remboursement à moins de trois ans. Les régulateurs citent de plus en plus des clauses de surveillance continue dans les permis environnementaux, étendant les réseaux de capteurs aux cheminées d'émission et aux sorties d'eaux usées. Collectivement, ces cas d'usage diversifient les revenus et atténuent la cyclicité liée aux budgets de fabrication discrète.

Analyse Géographique

L'Amérique du Nord a contrôlé 38,10% des revenus de 2025, soutenue par les pionniers précoces de l'Industrie 4.0, les écosystèmes matures d'intégrateurs de systèmes et les règles transparentes de la FCC qui approuvent le fonctionnement sans licence dans les bandes sub-GHz. Les incitations fiscales pour les entreprises accélèrent davantage les cycles de renouvellement des équipements d'investissement. Les subventions du secteur public pour la modernisation des autoroutes, des ponts et des services d'eau intègrent la détection sans fil comme norme, stabilisant les pipelines de demande pluriannuels. Les cadres de cybersécurité tels que la norme NIST 800-82 guident les défenses OT, rassurant les acheteurs averses au risque et élevant le niveau des cycles de développement sécurisé des fournisseurs.

L'Asie-Pacifique est en bonne voie pour afficher le TCAC le plus rapide de 27,22%. La politique de double circulation de la Chine et le plan directeur Fabriqué en Chine 2025 subventionnent les modernisations numériques et stimulent les commandes en volume de capteurs MEMS produits par des fonderies nationales. La Mission Villes Intelligentes de l'Inde mandate des services publics compatibles IoT, propulsant les achats municipaux. La Society 5.0 du Japon catalyse des projets pilotes intersectoriels mêlant intelligence artificielle, robotique et plateformes de capteurs. Un approvisionnement en composants compétitif en termes de coûts, combiné à une demande régionale en forte croissance, positionne la région à la fois comme centre de production et acheteur en volume, renforçant les économies d'échelle pour le marché des capteurs sans fil.

L'Europe équilibre une croissance robuste avec une surveillance réglementaire stricte. Le RGPD ajoute des frais généraux de protection des données, tandis que les propositions de loi sur la résilience cybernétique favorisent la sécurité dès la conception. Pourtant, le Pacte Vert européen finance des projets de surveillance des émissions à grande échelle, stimulant les installations le long des corridors chimiques et des pôles sidérurgiques. Les règles radio nationales fragmentées s'harmonisent progressivement, mais les partenaires d'intégration naviguent encore dans des voies de certification variables. Malgré la complexité, les clusters d'industries de process établis en Allemagne, en Italie et dans les pays nordiques fournissent une base installée stable propice aux modernisations sans fil. Le Moyen-Orient et l'Afrique sont naissants mais prometteurs, avec des États du Golfe riches en pétrole pilotant des capteurs à récupération d'énergie sur des pipelines éloignés et des services publics africains testant des déploiements de compteurs intelligents NB-IoT.

Paysage réglementaire

Les capteurs sans fil sont soumis aux réglementations relatives aux équipements radio, aux conditions d'utilisation du spectre, ainsi qu'à des schémas de conformité axés sur l'IoT qui évoluent et varient selon les régions. Aux États-Unis, la FCC a mis en œuvre une règle finale entrée en vigueur le 15 juin 2026, établissant une voie d'examen prioritaire accélérée pour certains équipements testés dans des laboratoires de test agréés (Trusted Test Labs) aux États-Unis ou dans des économies couvertes par des accords commerciaux réciproques, ce qui peut affecter les délais de certification des radios de capteurs et des passerelles.

En Europe, l'harmonisation se poursuit via les normes ETSI utilisées pour démontrer la conformité au titre de la directive relative aux équipements radio, notamment l'ETSI EN 302 065-4-1 (V2.2.1) pour les dispositifs de détection de matériaux UWB et l'ETSI EN 303 659 (V1.1.1) pour les dispositifs de réseaux de données SRD adoptée en février 2025, avec des échéances nationales de retrait fixées au 30 novembre 2026. L'Inde durcit la conformité des dispositifs IoT via le Telecommunication Engineering Centre (TEC), avec notamment des exigences essentielles révisées notifiées en juin 2026 pour les passerelles IoT et les catégories de terminaux telles que les compteurs intelligents, les dispositifs de suivi et les dispositifs de surveillance environnementale, ce qui façonne la documentation produit, les essais et l'éligibilité aux achats pour les déploiements à grande échelle.

Analyse de la chaîne de valeur

La chaîne de valeur des capteurs sans fil s'étend des éléments MEMS et de détection (pression, température, vibration, gaz) au silicium mixte et RF, aux modules (BLE, LoRaWAN, NB-IoT), au firmware embarqué et à la sécurité, puis à la fabrication et à l'étalonnage des dispositifs. À partir de là, les produits sont intégrés dans les piles OT/IT (SCADA/API, historiens et analyse cloud). Les circuits de distribution impliquent généralement des fabricants OEM d'automatisation industrielle, des services publics et des intégrateurs d'infrastructures, ainsi que des fournisseurs de connectivité qui regroupent la gestion des dispositifs, les SIM/eSIM et les services de cycle de vie pour les déploiements LPWA.

Les partenariats façonnent de plus en plus la manière dont la connectivité et les dispositifs sont conditionnés pour le déploiement. En mai 2026, Telenor IoT et Sateliot ont annoncé un partenariat aligné sur la norme 3GPP Release 17 NTN afin que les dispositifs NB-IoT standard puissent basculer entre réseaux terrestres et satellitaires sans matériel personnalisé, déplaçant davantage de valeur vers la connectivité gérée et l'habilitation à l'itinérance. En juin 2026, WiSig Networks et Viasat se sont associés pour développer une puce et un module NB-IoT NTN, renforçant l'innovation en amont des modules comme moyen d'étendre la couverture à des actifs éloignés et dangereux. En aval, les intégrateurs et les fournisseurs de portefeuilles continuent d'associer le matériel de détection à la gestion des performances des actifs et à l'analyse, comme en témoigne la collaboration de juin 2025 entre Megger et Sentrisense dans la surveillance en périphérie du réseau électrique, où les longs cycles de vie des actifs des services publics et les exigences de robustesse influencent la qualification des composants et les décisions de double approvisionnement.

Paysage Concurrentiel

Le secteur reste modérément fragmenté. Des conglomérats tels que Siemens, ABB et Honeywell s'appuient sur leurs plateformes d'automatisation installées pour vendre des nœuds de capteurs en complément, en regroupant des logiciels d'analyse en périphérie pour fidéliser les flux de revenus récurrents. Des fabricants de capteurs spécialisés comme TE Connectivity et Bosch Sensortec se démarquent par des spécifications de précision de niche et des avancées en miniaturisation. Des fabricants de semi-conducteurs, notamment Texas Instruments et Analog Devices, fournissent des conceptions de référence et des modules radio pré-certifiés, réduisant les cycles de conception pour les fabricants d'équipements d'origine tout en préservant les volumes de silicium.

Les stratégies de plateforme dominent. Les fournisseurs enveloppent le matériel avec des tableaux de bord cloud et des moteurs d'intelligence artificielle, créant des offres de bout en bout qui font croître les revenus annuels récurrents et augmentent les coûts de changement pour les clients. La défendabilité des brevets autour de la récupération d'énergie, de la fusion de capteurs et des chargeurs d'amorçage sécurisés oriente les cibles de fusions et acquisitions, alimentant la consolidation malgré le tableau général fragmenté. Les turbulences de la chaîne d'approvisionnement en 2024 ont incité à des mouvements d'intégration verticale, illustrés par l'expansion de 150 millions USD de l'usine allemande de Siemens pour les lignes de capteurs de vibration prévue pour expédier 2 millions d'unités annuellement d'ici 2026.

Les exigences de cybersécurité et de sécurité fonctionnelle ajoutent de nouveaux leviers de différenciation. Les fournisseurs obtenant les certifications IEC 62443 et ISO 27001 gagnent des avantages dans les appels d'offres des industries réglementées. Les start-ups exploitent les lacunes en proposant des passerelles agnostiques aux protocoles et des logiciels de superposition à confiance zéro, attirant des financements de capital-risque mais confrontés à des batailles difficiles de reconnaissance de marque. L'équation concurrentielle repose désormais sur la fourniture de portefeuilles interopérables, sécurisés et prêts pour l'analyse à grande échelle tout en maintenant une agilité des prix face aux baisses des coûts MEMS.

Leaders du Secteur des Capteurs Sans Fil

Honeywell International Inc.

Schneider Electric SE

Siemens AG

Emerson Electric Co.

Texas Instruments Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les évolutions des normes et du spectre élargissent les options de conception pratiques pour la détection sans fil, en particulier lorsqu'un débit plus élevé ou un comportement déterministe est nécessaire. Aux États-Unis, les règles de la FCC entrées en vigueur le 27 avril 2026 ont permis les opérations à puissance variable géorepérée (GVP) dans la bande 6 GHz (U-NII-5 et U-NII-7), créant un espace de conception pour des applications de capteurs et des passerelles à bande passante plus élevée dans des environnements complexes où la gestion des interférences est essentielle. Le déterminisme industriel est également en train d'être codifié : l'IEC/IEEE 60802-2026 (publiée le 29 juin 2026) définit des profils de réseau sensible au temps pour l'automatisation industrielle, et l'IEEE 1451.1.6 (publiée le 6 février 2026) normalise les interfaces de transducteurs intelligents utilisant MQTT, ce qui favorise l'interopérabilité entre capteurs, systèmes en périphérie et logiciels d'entreprise.

Un espace blanc notable concerne les architectures multiprotocoles à plusieurs niveaux qui réduisent la dépendance vis-à-vis d'un fournisseur tout en adaptant les charges de travail des capteurs à la bonne couche réseau. Les travaux de la feuille de route 2026 de la LoRa Alliance sur la mise en correspondance entre LoRaWAN et OPC UA laissent présager une intégration plus étroite entre la détection à large zone et les modèles d'information industrielle, favorisant une intégration plus rapide dans les systèmes OT sans middleware sur mesure. Parallèlement, la publication de la norme ISO/IEC/IEEE 32857:2026 pour les réseaux de zone de champ Wi-SUN (avril 2026) ajoute une autre option normalisée pour les réseaux de terrain des services publics et municipaux, complétant les empreintes NB-IoT et LoRaWAN décrites précédemment. Ensemble, ces évolutions créent des opportunités pour les fournisseurs proposant des passerelles agnostiques aux protocoles, une gestion sécurisée des dispositifs et des analyses préintégrées pour la modernisation des infrastructures intelligentes et la maintenance prédictive dans les industries de process, où les acheteurs pèsent le coût total de possession, la posture en matière de cybersécurité et la rapidité de déploiement aux côtés de la précision des capteurs.

Développements récents du secteur

- Juin 2026 : Schneider Electric a conclu un accord définitif pour acquérir Cognite Holding B.V. pour 3,1 milliards USD dans le cadre d'une transaction entièrement en numéraire. L'opération renforce la pile logicielle de données industrielles et d'IA de Schneider Electric, améliorant le cheminement de la collecte de données des capteurs vers des informations contextualisées sur les actifs et les opérations dans les déploiements d'automatisation industrielle.

- Mai 2026 : Emerson a lancé la plateforme IIoT Emerson Synchros afin d'étendre la visibilité sans fil sur l'état des actifs sans nécessiter de changements majeurs d'infrastructure. En s'appuyant sur les architectures WirelessHART et une approche de plateforme, ce lancement soutient des déploiements de modernisation plus larges dans les industries de process, où la surveillance continue et une mise en service plus rapide orientent les décisions d'achat.

- Août 2024 : Emerson a introduit le transmetteur multi-entrées/sorties discrètes sans fil Rosemount 802 pour offrir davantage de flexibilité dans l'intégration de signaux discrets dans les réseaux sans fil. Le dispositif élargit la gamme d'instruments hérités et d'actifs marche/arrêt pouvant être intégrés dans des programmes de surveillance sans fil, favorisant une modernisation progressive dans les usines qui préfèrent des mises à niveau incrémentielles plutôt qu'un recâblage.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Nous définissons le marché des capteurs sans fil comme le chiffre d'affaires généré par les capteurs qui mesurent un paramètre physique ou environnemental et transmettent ces données sans fil à un récepteur, une passerelle, un contrôleur ou un système cloud à des fins de surveillance et de prise de décision.

Exclusions du périmètre : nous excluons les capteurs filaires autonomes et les configurations de mesure basées uniquement sur un câblage de base qui ne transmettent pas de données via une liaison sans fil.

Aperçu de la segmentation

- Par Type de Capteur

- Capteurs de Pression

- Capteurs de Température

- Capteurs Chimiques et de Gaz

- Capteurs de Position et de Proximité

- Capteurs de Vibration

- Capteurs de Débit

- Capteurs d'Humidité

- Capteurs d'Image

- Autres Types de Capteurs

- Par Secteur d'Utilisation Final

- Automobile

- Santé

- Aérospatiale et Défense

- Énergie et Électricité

- Alimentation et Boissons

- Agriculture

- Automatisation des Bâtiments et Maisons Intelligentes

- Électronique Grand Public

- Logistique et Transport

- Autres Secteurs d'Utilisation Final

- Par Protocole de Connectivité

- Bluetooth et BLE

- Wi-Fi

- Zigbee

- Cellulaire (4G/5G/NB-IoT)

- LoRaWAN

- Sigfox

- WirelessHART

- Thread

- Z-Wave

- Autres Protocoles de Connectivité

- Par Environnement de Déploiement

- Industriel Intérieur

- Conditions Extérieures Difficiles

- Sites Distants / Dangereux

- Sous-marin / Sous-marin Profond

- Infrastructure de Bâtiment / Résidentiel

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Qatar

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché et constituer le premier ensemble de données de dimensionnement pouvant être recoupées avec des documents publics. Nous avons examiné les statistiques officielles et les références normatives qui aident à expliquer les déploiements sans fil et les schémas d'utilisation des dispositifs, telles que les bases de données d'autorisation d'équipements de la FCC, les publications du NIST, les documents de l'UIT et les normes IEEE.

Nous nous sommes également appuyés sur des sources fournissant des signaux de demande et un contexte d'adoption, telles que les données de la Commission du commerce international des États-Unis, les tableaux commerciaux d'UN Comtrade et les indicateurs macroéconomiques de la Banque mondiale. Celles-ci ont été complétées par des dépôts réglementaires et des présentations aux investisseurs d'entreprises cotées en bourse actives dans la détection, la connectivité et l'automatisation industrielle. Le cas échéant, nous avons utilisé des abonnements payants pour les données financières et de renseignement d'entreprises, des bases de données de brevets, ainsi que des lectures d'importation et d'exportation au niveau des expéditions pour vérifier la cohérence directionnelle des volumes. Les sources citées ici sont illustratives et non exhaustives, et de nombreuses autres références ont été utilisées pour collecter, valider et clarifier les données.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur la confirmation de la manière dont la demande de capteurs sans fil se forme dans les déploiements réels, puis sur la vérification de ce que les acheteurs achètent et remplacent réellement au fil du temps. Nous avons échangé avec des parties prenantes dans l'approvisionnement en composants, la fabrication de dispositifs, l'intégration de systèmes et les utilisateurs finaux à travers l'APAC, l'EMEA et les Amériques, afin de pouvoir ajuster à des niveaux réalistes les hypothèses de tarification, de cycles de renouvellement et d'intensité de déploiement.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 26 % | Cadres dirigeants (CXO) : 14 % | APAC : 43 % |

| Niveau intermédiaire : 53 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 35 % |

| Acteurs plus petits : 21 % | Managers : 48 % | Amériques : 22 % |

Dimensionnement du marché et prévisions

La logique de dimensionnement de base utilise une combinaison descendante et ascendante. Nous reconstruisons d'abord la demande à partir des signaux d'adoption dans les principaux environnements d'utilisation finale, puis nous la traduisons en chiffre d'affaires à l'aide de fourchettes de prix réalistes. Nous partons d'indicateurs tels que l'activité d'automatisation industrielle, la pénétration des dispositifs connectés dans les bâtiments, l'intensité de l'électronique automobile et la diffusion des normes sans fil basse consommation, que nous mettons en correspondance avec les taux d'adoption de capteurs sans fil attendus.

Pour garder les totaux ancrés dans la réalité, nous corroborons avec des approximations ascendantes sélectives, notamment des fourchettes d'expéditions échantillonnées à partir de lignes de produits divulguées, des vérifications de canaux sur les volumes de commandes annuels typiques, et une analyse prix moyen de vente multiplié par le volume pour les classes de capteurs courantes comme la température, la pression et le mouvement. Lorsqu'un fournisseur ne divulgue son chiffre d'affaires qu'à un niveau plus large, nous comblons l'écart à l'aide d'une logique de mix produit et de répartitions issues d'entretiens, puis nous revérifions le résultat par rapport aux orientations commerciales et aux tendances d'activité en matière de brevets. Pour les prévisions, nous utilisons une analyse de scénarios étayée par des signaux de régression multivariée, en projetant des facteurs tels que la croissance des nœuds IoT, la tarification des modules de connectivité et les cycles de remplacement, puis en examinant les résultats avec des experts avant de finaliser la courbe.

Validation des données et cycle de mise à jour

La triangulation est réalisée en comparant le résultat du modèle à des signaux indépendants tels que l'évolution des expéditions, les tendances d'adoption des protocoles et l'activité des équipements sur les marchés finaux, puis en vérifiant si les volumes et les prix moyens de vente implicites semblent réalistes. Tout écart important fait l'objet d'une investigation, suivie d'une seconde revue des hypothèses par un analyste, puis d'un contrôle final de cohérence entre les régions et les environnements d'utilisation.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs surviennent, tels que des changements réglementaires, des contraintes d'approvisionnement majeures ou de fortes variations de prix sur des composants clés. Avant la livraison, un analyste effectue un nouvel examen des données clés afin que les clients reçoivent une vision actualisée fondée sur les informations publiques les plus récentes disponibles.

Taille du marché des capteurs sans fil selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs publiées pour les capteurs sans fil peuvent sembler très éloignées les unes des autres, car chaque éditeur trace une limite légèrement différente autour d'un ensemble de produits et de cas d'usage, et parce que les choix de tarification et de calendrier des devises ne sont pas toujours cohérents. L'année utilisée comme point de départ modifie également la taille rapportée, en particulier dans une catégorie électronique en forte croissance.

Les principaux facteurs d'écart proviennent généralement de ce qui est comptabilisé comme un capteur sans fil par rapport à un module connecté, de l'inclusion ou non des services et des logiciels, et de la manière dont les évolutions de prix moyen de vente sont appliquées dans le temps pour les types de capteurs à fort volume. Des différences apparaissent également lorsqu'une estimation suppose une croissance unitaire plus rapide pour l'automatisation des bâtiments ou l'automobile sans recoupement suffisant avec les mouvements commerciaux, l'adoption des normes et les orientations d'expédition divulguées.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 18,68 milliards USD (2026) | |

| Cabinet de conseil mondial A | 27,79 milliards USD (2025) | Cette estimation utilise probablement un ensemble comptabilisé plus large couvrant les types de produits et les secteurs d'activité, et elle peut également appliquer des rampes unitaires à court terme plus élevées pour les déploiements automobiles et de bâtiments intelligents, avec moins d'attention portée au calendrier de remplacement du parc installé. |

| Éditeur sectoriel B | 9,10 milliards USD (2025) | Le chiffre inférieur correspond à un périmètre de revenus plus restreint et à une progression plus conservatrice du prix moyen de vente, et il peut également appliquer une inclusion plus stricte quant aux types de connectivité comptabilisés comme dispositifs de détection sans fil plutôt que comme électronique connectée adjacente. |

Les signaux d'adoption de protocoles, les vérifications d'orientation commerciale et l'évolution du chiffre d'affaires des produits divulgués sont les éléments de preuve qui permettent à Mordor Intelligence de rester aligné sur la demande de dispositifs de capteurs sans fil et sur des fourchettes de prix moyen de vente réalistes, avec une année de base 2026 reflétant la période d'étude utilisée sur la page du rapport. Pris ensemble, le tableau montre que la majeure partie de l'écart provient de l'étendue du périmètre et des hypothèses de tarification, qui sont des domaines pouvant être audités au moyen d'intrants reproductibles.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des capteurs sans fil et son niveau prévu pour 2031 ?

Il est valorisé à 18,68 milliards USD en 2026 et devrait atteindre 59,55 milliards USD d'ici 2031.

À quelle vitesse le marché croît-il sur une base annuelle ?

Le taux de croissance annuel composé prévu est de 26,06% entre 2026 et 2031.

Quel type de capteur connaît la croissance la plus rapide ?

Les capteurs de pression devraient croître à un TCAC de 26,97% en raison de leur rôle critique pour la sécurité dans les opérations pétrolières et gazières.

Quel segment d'utilisation final ajoutera le plus de nouveaux revenus d'ici 2031 ?

La logistique et le transport, grâce à la numérisation des chaînes d'approvisionnement post-pandémie et aux besoins d'optimisation des flottes.

Quelle région présente le plus fort potentiel de croissance future ?

L'Asie-Pacifique, dont la croissance devrait s'élever à un TCAC de 27,22% portée par la numérisation de la fabrication et les investissements dans les villes intelligentes.

Dernière mise à jour de la page le: