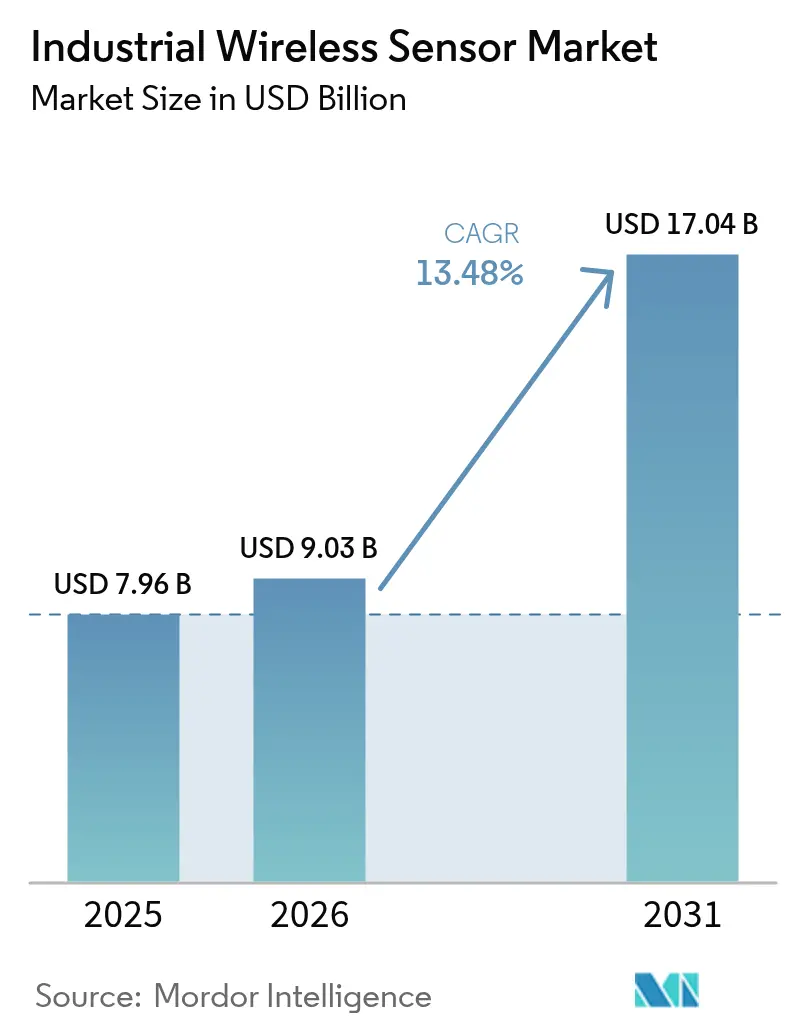

Taille et part du marché des capteurs sans fil industriels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.03 Milliards de dollars |

| Taille du Marché (2031) | 17.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.48% CAGR |

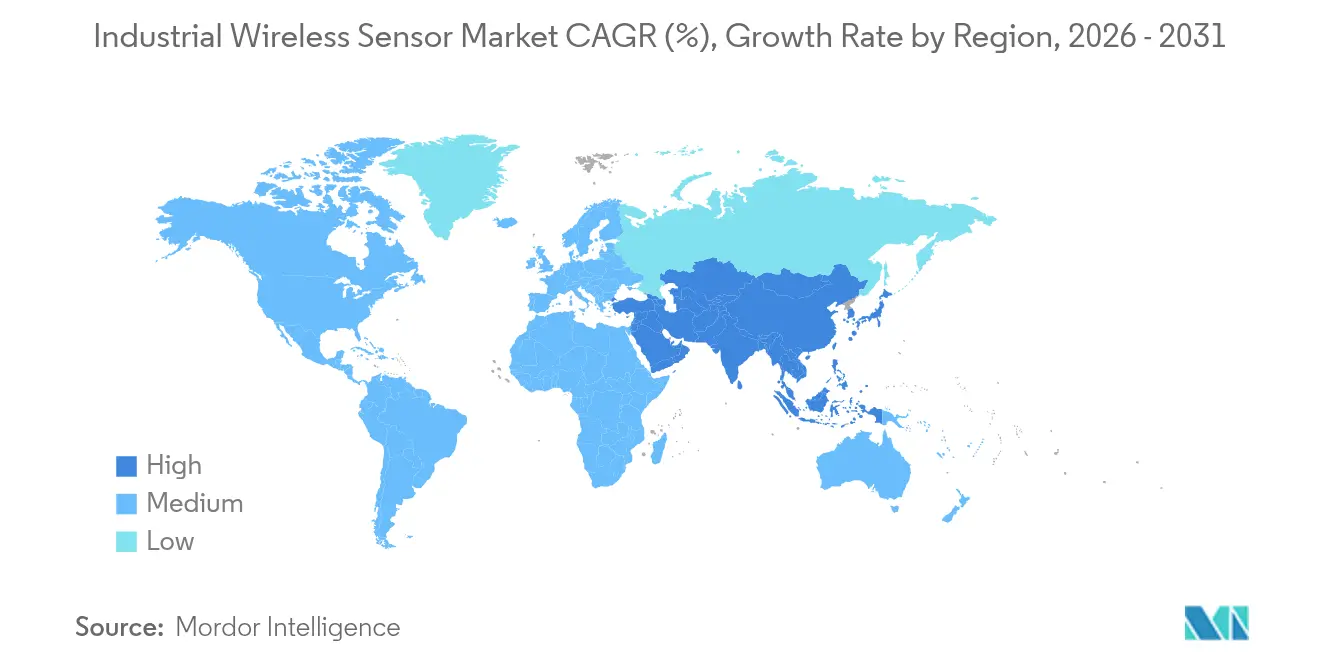

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs sans fil industriels par Mordor Intelligence

La taille du marché des capteurs sans fil industriels devrait passer de 7,96 milliards USD en 2025 à 9,03 milliards USD en 2026 et devrait atteindre 17,04 milliards USD d'ici 2031, à un TCAC de 13,48 % sur la période 2026-2031. Cette expansion témoigne de la manière dont la numérisation, l'informatique en périphérie et les réseaux étendus à faible consommation d'énergie font passer la détection sans fil des projets pilotes à l'infrastructure opérationnelle de base. La baisse des prix des jeux de puces réduit le coût total de possession, tandis que l'innovation en matière de protocoles réduit le risque d'intégration, positionnant le marché des capteurs sans fil industriels comme une priorité d'investissement attrayante pour les industries à forte intensité d'actifs dans le monde entier. Les fournisseurs continuent d'améliorer les conceptions cybersécurisées et indépendantes des batteries, permettant la surveillance dans des zones auparavant inaccessibles et ouvrant la voie à des stratégies de maintenance axées sur les données. Cette dynamique accélère la convergence des plateformes dans lesquelles les capteurs, les passerelles et les analyses fusionnent pour créer des architectures unifiées de la périphérie vers le nuage qui raccourcissent les cycles de décision et augmentent la valeur des actifs.[1] Emerson Newsroom, "Le projet 'Project Beyond' d'Emerson vise à moderniser et à intégrer de manière transparente la pile technologique d'automatisation industrielle", emerson.com

Principaux enseignements du rapport

- Par type de produit, les capteurs de pression ont dominé avec 26,65 % de la part de marché des capteurs sans fil industriels en 2025.

- Par protocole de communication, le Wi-Fi détenait 44,65 % de la taille du marché des capteurs sans fil industriels en 2025, tandis que le LPWAN affichait le TCAC le plus rapide de 23,55 % jusqu'en 2031.

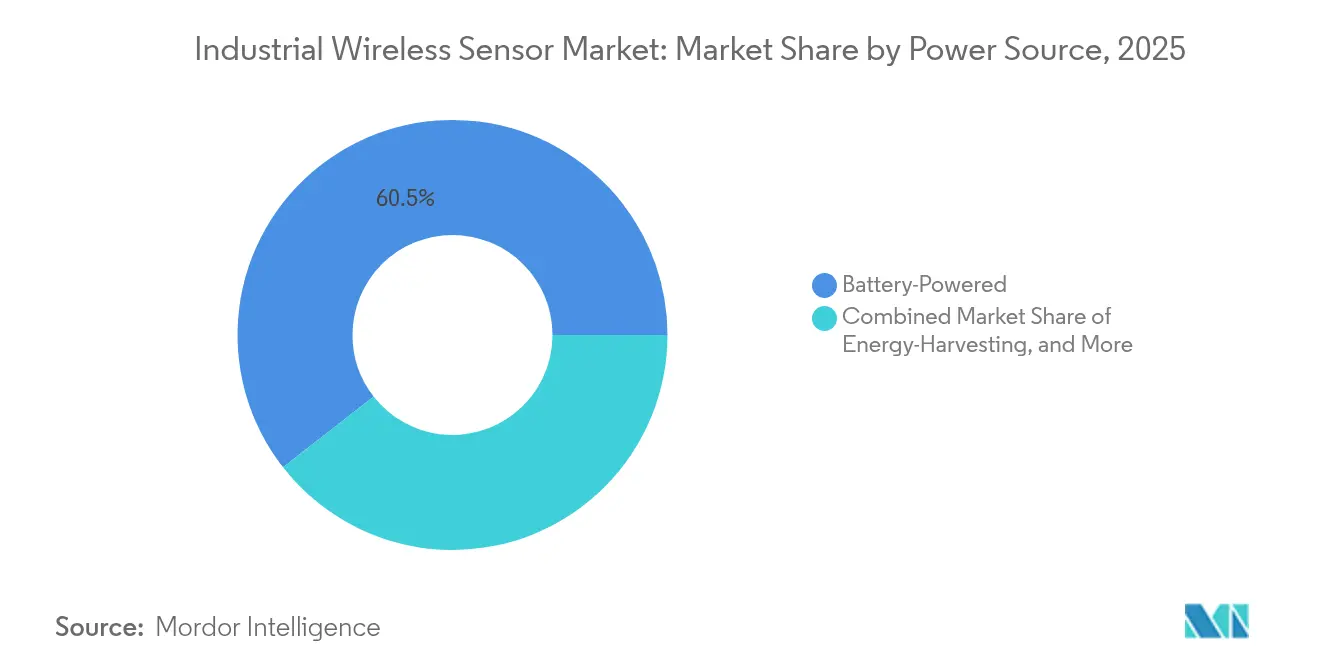

- Par source d'alimentation, les conceptions alimentées par batterie représentaient 60,55 % de la part de marché des capteurs sans fil industriels en 2025 ; les solutions de récupération d'énergie se développeront à un TCAC de 15,55 % jusqu'en 2031.

- Par secteur d'utilisation final, le pétrole et le gaz représentaient 31,05 % des revenus en 2025 ; l'exploitation minière et les métaux s'accéléreront à un TCAC de 15,2 % sur l'horizon de prévision.

- Par région, l'Amérique du Nord a conservé une part de revenus de 34,35 % en 2025 ; l'Asie-Pacifique dépassera toutes les régions avec un TCAC de 13,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des capteurs sans fil industriels

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte hausse de la demande en analyses de la périphérie vers le nuage | +2.8% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Numérisation de rénovation des installations existantes | +2.1% | Installations existantes en Amérique du Nord et dans l'UE, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Effondrement des prix des jeux de puces à large bande et faible consommation (LPWA) | +3.2% | Mondial, fort avantage pour les marchés sensibles aux coûts en APAC | Court terme (≤ 2 ans) |

| Passage aux modèles de services de maintenance prédictive | +2.5% | Mondial, porté par les secteurs de la fabrication et de l'exploitation minière | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Forte hausse de la demande en analyses de la périphérie vers le nuage

Les opérateurs industriels n'envoient désormais que des informations distillées plutôt que des données brutes aux plateformes d'entreprise, allégeant ainsi les contraintes de bande passante et réduisant la latence. Des capteurs ultracompacts dotés d'algorithmes d'IA intégrés, provenant d'entreprises telles que TDK, exécutent des routines d'apprentissage automatique localement, réduisant les charges utiles transmises jusqu'à 90 %. Les réseaux 5G privés s'associent à des serveurs en périphérie pour offrir une réactivité inférieure à la milliseconde pour le contrôle du mouvement, une étape qui élargit l'applicabilité du marché des capteurs sans fil industriels à l'automatisation en boucle fermée. Les usines déployant des architectures de la périphérie vers le nuage font état de gains de productivité de 20 à 25 % grâce à la détection d'anomalies en temps réel. Cette capacité s'aligne sur les objectifs de durabilité en réduisant les besoins en énergie de calcul et permet des stratégies de maintenance prédictive qui détectent les défaillances plusieurs jours à l'avance.

Numérisation de rénovation des installations existantes

Les installations existantes évitent les coûts perturbateurs de recâblage en ajoutant des nœuds sans fil aux équipements déjà fonctionnant à pleine capacité. Les données de l'ISA montrent que les projets de rénovation utilisant l'instrumentation sans fil atteignent des périodes de retour sur investissement 60 % plus courtes que leurs équivalents câblés. Les producteurs chimiques européens installent des nœuds de vibration sur les pompes et les compresseurs pour prolonger leur durée de vie et satisfaire aux règles strictes en matière d'émissions. Les attributs sans fil sont convaincants dans les zones dangereuses où le remplacement ou l'ajout de câbles nécessite des conduits antidéflagrants, faisant des capteurs sans fil une voie à faible risque vers la conformité. Comme les installations existantes sont plus nombreuses que les nouvelles constructions, l'activité de rénovation soutiendra une croissance volumique à deux chiffres sur le marché des capteurs sans fil industriels bien au-delà de la prochaine décennie.

Effondrement des prix des jeux de puces à large bande et faible consommation (LPWA)

Les jeux de puces LoRaWAN coûtent désormais moins de 5 USD pour les commandes en grande quantité, soit une baisse de plus de 70 % par rapport aux niveaux de 2024.[2]LoRa Alliance, "Industrie intelligente", lora-alliance.org Cette évolution des prix élargit la surveillance sur de grandes surfaces dans les secteurs minier, des réseaux de services publics et de l'agriculture, où les solutions cellulaires ou maillées précédentes n'étaient pas économiques. STMicroelectronics a intégré la détection, le traitement et la connectivité LPWA dans des microcontrôleurs uniques qui simplifient la conception et réduisent les dépenses liées à la nomenclature des matériaux. La baisse des coûts d'entrée accélère l'adoption sur les marchés émergents, stimulant le marché des capteurs sans fil industriels à mesure que les industries à forte intensité de main-d'œuvre numérisent leurs opérations de terrain.

Passage aux modèles de services de maintenance prédictive

Les équipementiers vendent de plus en plus des résultats de performance plutôt que du matériel, facturant une disponibilité garantie basée sur les flux de données provenant de capteurs montés sur les machines. Des entreprises minières telles que BHP font état de réductions de 75 % des temps d'arrêt non planifiés après le déploiement de kits de vibration sans fil sur les camions de transport et les concasseurs.[3]BHP Insights, "L'intelligence artificielle dévoile un avenir plus intelligent", bhp.com Les jumeaux numériques générés à partir de flux de capteurs continus permettent des tests de scénarios virtuels qui réduisent les interventions de maintenance et prolongent la durée de vie des équipements. Le passage aux services multiplie le nombre de nœuds de capteurs par actif, approfondissant la pénétration sur le marché des capteurs sans fil industriels à mesure que les secteurs à forte intensité de capital privilégient la résilience et la sécurité.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Problèmes de fiabilité sur les sites industriels à forte interférence radiofréquence | -1.8% | Mondial, en particulier dans la fabrication lourde et la production d'acier | Moyen terme (2 à 4 ans) |

| Pénurie de talents en cybersécurité axés sur les technologies opérationnelles | -1.2% | Amérique du Nord et UE, émergence en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Problèmes de fiabilité sur les sites industriels à forte interférence radiofréquence

Les variateurs de fréquence, les lignes de soudage et les convertisseurs de puissance émettent des interférences électromagnétiques qui dégradent les taux de réussite des paquets au-delà des seuils de fiabilité de 90 % dans certaines usines. Les opérateurs ont recours à des réseaux redondants ou reviennent aux liaisons câblées pour les boucles critiques pour la sécurité. Les topologies maillées, le saut de fréquence et les antennes avancées atténuent les perturbations, mais ajoutent des coûts et de la complexité. Comme les interférences restent répandues dans les usines métallurgiques et automobiles, les opérateurs appliquent des tests de qualification stricts avant d'approuver le sans-fil pour le contrôle en temps réel, une position prudente qui tempère certaines parties de l'expansion du marché des capteurs sans fil industriels.

Pénurie de talents en cybersécurité axés sur les technologies opérationnelles

La conformité à la norme IEC 62443 exige des compétences qui combinent la sécurité des réseaux et l'expertise en contrôle des processus, une combinaison encore rare dans la plupart des viviers de talents. Le Département de la Sécurité intérieure des États-Unis a signalé la pénurie comme une vulnérabilité des infrastructures critiques et a lancé des initiatives en matière de main-d'œuvre pour combler le fossé. Les difficultés de recrutement prolongent les cycles de projet et font grimper les coûts d'intégration, en particulier dans les petites et moyennes entreprises sans ressources de sécurité dédiées. Les universités et les fournisseurs s'associent désormais pour élaborer des programmes spécialisés, mais les viviers de talents mettront des années à satisfaire la demande croissante à mesure que le marché des capteurs sans fil industriels se développe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les capteurs de pression ancrent le leadership du marché

Les dispositifs de pression ont sécurisé 26,65 % de la part de marché des capteurs sans fil industriels en 2025, reflétant leur utilisation obligatoire pour l'intégrité des pipelines et la sécurité dans les industries de processus. Le suivi continu de la pression évite les fuites catastrophiques et satisfait aux audits réglementaires stricts, justifiant des rénovations sans fil accélérées là où le câblage à travers les zones de classe I division 1 est prohibitif en termes de coûts. Les nœuds de vibration connaissent la croissance la plus rapide avec un TCAC de 18,92 % à mesure que la maintenance prédictive évolue des premiers pilotes vers des normes à l'échelle de l'entreprise, entraînant des installations multi-capteurs sur les actifs rotatifs.

Les catégories de température, de débit et de gaz bénéficient d'une large adoption pour le contrôle environnemental et de la qualité, tandis que les unités d'humidité et de niveau répondent à des mandats réglementaires de niche mais croissants dans les secteurs de l'alimentation, de la pharmacie et du stockage en réservoirs. L'imagerie et la biodétection restent naissantes mais illustrent comment l'IA en périphérie élargira les modalités de détection au sein du secteur des capteurs sans fil industriels au cours de la prochaine décennie. Les acheteurs industriels privilégient les facteurs de forme modulaires et les boîtiers intrinsèquement sûrs qui réduisent la main-d'œuvre d'installation jusqu'à 40 %. Les fournisseurs intègrent désormais des analyses en périphérie pour classer la gravité des alarmes, réduisant les faux positifs et les tickets de maintenance.

Par protocole de communication : l'échelle du Wi-Fi rencontre la portée du LPWAN

Le Wi-Fi a conservé une part de 44,65 % en raison de son omniprésence dans les réseaux d'entreprise et de son alignement avec les contrôles de sécurité informatique. Les usines déploient souvent le Wi-Fi dans les salles de contrôle et les zones de processus intérieures où la bande passante permet des flux vidéo haute définition ou des analyses avancées. Pourtant, le TCAC de 23,55 % du LPWAN indique une évolution des préférences vers une couverture à l'échelle du kilomètre avec une durée de vie de la batterie de plusieurs années, essentielle pour les mines et les corridors de pipelines.

WirelessHART reste ancré dans les sites pétrochimiques car il se superpose aux boucles HART existantes, préservant des décennies d'investissement en capital. ISA100.11a est attrayant pour les scénarios de contrôle déterministe malgré des coûts d'ingénierie plus élevés. Bluetooth et Zigbee servent des cas d'utilisation à courte portée pour les travailleurs mobiles et l'automatisation des bâtiments. Les tranches industrielles 5G NR font leurs débuts dans le contrôle du mouvement à très faible latence, mais la maturité de l'écosystème dictera le rythme d'adoption.

Par source d'alimentation : les batteries dominent, la récupération d'énergie prend de l'élan

Les conceptions alimentées par batterie représentaient 60,55 % des expéditions de 2025 en raison des chimies lithium éprouvées qui garantissent une durée de vie opérationnelle de 10 ans. Cependant, la récupération d'énergie croît au TCAC le plus élevé de 15,55 % car les options solaires, vibratoires et thermoélectriques éliminent les déplacements de techniciens pour les nœuds distants. Les opérateurs considèrent la récupération comme une voie vers une maintenance zéro émission nette dans les déserts, les plateformes offshore et les fours à haute température, réduisant les coûts de possession sur la durée de vie à deux chiffres.

Les architectures hybrides qui jonglent entre les entrées de batterie et d'énergie récupérée prolongent les cycles de déploiement, une caractéristique de plus en plus standard dans les plateformes de nouvelle génération. Les passerelles et les routeurs restent câblés pour la redondance de l'alimentation et du transport, créant des points d'ancrage pour les topologies en étoile et maillées au sein du marché des capteurs sans fil industriels.

Par secteur d'utilisation final : le pétrole et le gaz conservent la couronne de la demande, l'exploitation minière s'accélère

Le pétrole et le gaz ont contribué à 31,05 % des revenus de 2025 en raison des besoins de surveillance à grande échelle sur les pipelines, les têtes de puits et les raffineries, où les zones dangereuses compliquent les installations câblées. Les réglementations imposent une détection continue des fuites, et les solutions sans fil évitent des projets de câblage à plusieurs millions de dollars, cimentant le pétrole et le gaz comme la plus grande base de revenus sur le marché des capteurs sans fil industriels. Le TCAC de 15,2 % de l'exploitation minière reflète les programmes d'automatisation qui s'appuient sur l'autonomie alimentée par les capteurs pour les camions de transport et les foreuses.

Les secteurs verticaux de la fabrication — automobile, alimentation, chimie, pharmacie et électronique — déploient des nœuds sans fil pour la surveillance des conditions, l'assurance qualité et l'intégrité des salles blanches. Les services publics d'électricité intègrent des capteurs dans les sous-stations et les actifs renouvelables pour des vérifications d'état en temps réel. Les segments de la santé et des bâtiments intelligents émergent comme des arènes adjacentes à mesure que les gestionnaires d'installations recherchent des économies d'énergie et la sécurité des occupants.

Analyse géographique

L'Amérique du Nord a préservé une part de revenus de 34,35 % en 2025, soutenue par de vastes oléoducs, des actifs de schiste et des usines existantes bien établies qui adoptent les rénovations Industrie 4.0. La politique américaine stimule les réseaux 5G privés, et les incitations fiscales fédérales pour les infrastructures numériques accélèrent les déploiements. Les mineurs canadiens déploient le LoRaWAN sur des milliers de kilomètres carrés pour superviser les flottes de transport autonomes, tandis que les maquiladoras mexicaines adoptent des nœuds sans fil pour améliorer la traçabilité de la production dans le cadre de contrats de délocalisation à proximité.

L'Asie-Pacifique enregistre le TCAC le plus rapide de 13,95 % et dépassera l'Amérique du Nord avant 2029. La Chine vise 10 000 usines entièrement connectées d'ici 2027, nécessitant des millions de capteurs pour les fonctions de processus, environnementales et prédictives. Les équipementiers locaux proposent des dispositifs LPWAN optimisés en termes de coûts, abaissant les barrières à l'entrée pour les fabricants de deuxième rang. Les géants japonais de l'automobile et de l'électronique affinent les flux de travail en juste-à-temps grâce à des capteurs activés en périphérie qui détectent rapidement les dérives de qualité.

L'Europe croît régulièrement à mesure que les politiques Industrie 4.0 et le Pacte vert européen contraignent les usines à auditer l'énergie et les émissions. Les usines de processus allemandes intègrent WirelessHART avec des passerelles OPC UA pour une visibilité globale. Les parcs éoliens et solaires nordiques couvrent les turbines de capteurs de vibration et de contrainte pour prévenir les défaillances mécaniques sous des charges climatiques sévères. Le continent maintient des mandats stricts en matière de cybersécurité, augmentant la demande de dispositifs validés IEC 62443.

Paysage concurrentiel

Les grands acteurs de l'automatisation — ABB, Siemens et Rockwell Automation — regroupent la détection, le contrôle et les analyses dans des piles verticalement intégrées, augmentant les coûts de changement pour les clients. Les modèles de fondation d'IA de Siemens et les automates programmables virtuels élargissent les cas d'utilisation adressables, tandis que l'initiative Margo d'ABB recherche des couches d'applications en périphérie ouvertes. La concurrence reste modérée car les principaux acteurs détiennent collectivement moins de 50 % des revenus, laissant de la place aux challengers dans les semi-conducteurs et aux entreprises spécialisées en connectivité pour se développer.

Les fabricants de jeux de puces tels que STMicroelectronics, NXP et Texas Instruments poussent les innovations de système sur puce qui réduisent la surface des cartes, abaissent la consommation d'énergie et intègrent des éléments sécurisés. Le microcontrôleur STM32WBA6 certifié SESIP-3 de STMicroelectronics illustre comment la cryptographie intégrée et les radios multi-protocoles répondent aux besoins croissants en cybersécurité et en flexibilité.[4]IoT Now, "Les nouveaux microcontrôleurs sans fil intégrés STM32WBA6 de STMicroelectronics combinent des fonctionnalités et des performances supplémentaires avec une efficacité énergétique.", iot-now.com Qualcomm collabore avec Honeywell pour fusionner les moteurs d'inférence d'IA avec des technologies de détection propriétaires, visant à raccourcir les boucles de décision en périphérie et à ouvrir des flux de revenus de licences croisées. Ces alliances illustrent la convergence entre les feuilles de route des puces informatiques et les exigences des technologies opérationnelles, remodelant le pouvoir des fournisseurs au sein du marché des capteurs sans fil industriels.

Les spécialistes de niche s'attaquent à l'interopérabilité des protocoles et à la récupération d'énergie. Les entreprises développant des passerelles conformes à Matter se positionnent pour les vents favorables de la standardisation, tandis que les pionniers de la récupération d'énergie co-conçoivent des capteurs avec des fabricants de batteries pour livrer des nœuds sans maintenance. L'intensité concurrentielle alimente des cycles de fonctionnalités rapides mais entraîne également des perspectives de consolidation à mesure que les grands acteurs acquièrent des propriétés intellectuelles de niche pour compléter leurs portefeuilles.

Leaders du secteur des capteurs sans fil industriels

ABB Ltd.

Rockwell Automation Inc.

Honeywell International Inc.

Siemens AG

Schneider Electric SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Emerson a lancé Project Beyond, une plateforme d'opérations définies par logiciel intégrant l'orchestration de l'IA et la sécurité zéro confiance pour unifier les îlots d'automatisation existants, positionnant Emerson comme un intégrateur numérique de bout en bout.

- Mars 2025 : Siemens a dévoilé des automates programmables virtuels et un modèle de fondation d'IA industrielle avec Microsoft Azure pour déplacer la logique de contrôle vers le nuage, affinant sa proposition de valeur de la périphérie vers le nuage et renforçant les revenus récurrents des logiciels.

- Mars 2025 : STMicroelectronics a introduit des microcontrôleurs STM32WBA6 certifiés SESIP-3 qui intègrent des radios multi-protocoles et une racine de confiance matérielle, renforçant son portefeuille IoT cybersécurisé destiné aux déploiements industriels sensibles à la batterie.

- Novembre 2024 : NXP a annoncé une solution de gestion de batterie sans fil à bande ultra-large pour les véhicules électriques qui élimine les faisceaux de câbles, signalant l'intention de diversifier les applications de détection au-delà des domaines industriels traditionnels.

Research Methodology Framework and Report Scope

Définitions du marché et périmètre de couverture

Notre étude définit le marché mondial des capteurs sans fil industriels comme des réseaux de nœuds de capteurs mesurant des paramètres physiques ou chimiques sur les planchers d'usine, les installations de traitement, les mines et les actifs de services publics, puis transmettant les relevés via des liaisons radio sans fil vers des plateformes de contrôle ou d'analyse. Les valeurs sont exprimées en USD pour la période 2019-2030, avec 2025 comme année de référence.

Exclusion du périmètre : les appareils grand public autonomes, les capteurs résidentiels pour maison intelligente et les transmetteurs industriels filaires sont exclus de cette évaluation.

Aperçu de la segmentation

- Par type de produit

- Capteur de température

- Capteur de pression

- Capteur de débit

- Capteur de gaz

- Capteur d'humidité

- Capteur de vibration

- Capteur de niveau

- Capteur d'imagerie

- Biocapteur

- Autres types de produits

- Par protocole de communication

- WirelessHART

- ISA100.11a

- Wi-Fi

- Bluetooth / BLE

- Zigbee

- 6LoWPAN / Thread

- LPWAN (LoRa, Sigfox)

- 5G NR (Rel-17 industriel)

- Par source d'alimentation

- Alimenté par batterie

- Récupération d'énergie

- Passerelles alimentées par câble

- Par secteur d'utilisation final

- Fabrication

- Automobile

- Alimentation et boissons

- Chimie

- Pharmacie

- Électronique et semi-conducteurs

- Pétrole et gaz

- Énergie et électricité

- Exploitation minière et métaux

- Établissements de santé

- Bâtiments intelligents et infrastructures

- Autres secteurs

- Fabrication

- Par zone géographique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- APAC

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'APAC

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs en automatisation industrielle, des chefs de produit d'OEM de capteurs et des intégrateurs de systèmes en Amérique du Nord, en Europe et en Asie, ainsi que des responsables des achats de producteurs de pétrole, de gaz et de métaux. Ces entretiens ont permis de clarifier les hypothèses relatives à la durée de vie des batteries, les calendriers de migration des protocoles et les barèmes de remises typiques sur les ASP, nous permettant de valider et d'affiner les résultats documentaires.

Recherche documentaire

Nous avons commencé par extraire des ensembles de données publiquement disponibles auprès de l'US Energy Information Administration, des fichiers de production industrielle d'Eurostat, des tableaux d'expédition de machines du METI japonais et des codes UN Comtrade correspondant aux instruments de pression, de température et de débit. Les livres blancs du comité ISA-100, les comptages de brevets via Questel et les statistiques de taux de défaillance publiées par l'International Society of Automation nous ont aidés à établir des références en matière de densités de déploiement. Les rapports 10-K des entreprises, les présentations aux investisseurs et les articles sélectionnés issus de Dow Jones Factiva ont fourni des répartitions des expéditions et des tendances de prix de vente moyens (ASP). Les sources citées sont données à titre illustratif ; de nombreuses autres bases de données et organisations professionnelles ont été consultées à des fins de corroboration.

Dimensionnement du marché et prévisions

Notre modèle part d'une approche descendante, appliquant des ratios de pénétration sans fil aux bassins de production industrielle pour les secteurs discrets et de process ; il reconstruit ensuite la demande annuelle en unités. Des consolidations ascendantes sélectives des déclarations d'expédition des fournisseurs et des vérifications des canaux de distribution sont utilisées pour ajuster les totaux. Les variables clés comprennent les moyennes de capteurs par pompe, les cycles de remplacement sur sites corrosifs, les gains de part du LPWAN, les courbes de coût des batteries et le lien avec le prix du brut Brent. Une régression multivariée complétée par une analyse de scénarios produit les perspectives 2025-2030.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen en trois couches ; tout écart dépassant les seuils prédéfinis déclenche des vérifications supplémentaires auprès d'experts. Les rapports sont actualisés annuellement, et des mises à jour en cours de cycle suivent les événements significatifs afin que les clients disposent de la vue la plus récente.

Pourquoi la référence de Mordor sur les capteurs sans fil industriels reste solide

Les estimations publiées divergent souvent parce que les entreprises diffèrent sur la question de savoir si elles comptabilisent les passerelles de retrofit, intègrent les nœuds d'automatisation du bâtiment dans les totaux, ou supposent une érosion agressive des prix. Notre équipe isole les nœuds purement industriels, actualise les taux de change trimestriellement et aligne la logique de remplacement sur les fenêtres de maintenance réelles, ce qui maintient la fiabilité de la référence de Mordor.

Les principaux facteurs d'écart comprennent : 1) l'omission sélective des volumes miniers et des services publics, 2) le recours à des enquêtes sur les expéditions sans prise en compte des remplacements, et 3) l'inclusion de contrôles de bâtiments semi-industriels.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 7,96 Md USD | Mordor Intelligence | - |

| 5,90 Md USD | Global Consultancy A | Exclut les mines et les services publics ; transition de protocole plus lente |

| 5,74 Md USD | Trade Journal B | Enquête sur les expéditions uniquement ; logique de remplacement limitée |

| 8,00 Md USD | Industry Publication C | Intègre les capteurs d'automatisation du bâtiment |

La comparaison montre que notre chiffre se situe dans la moyenne, car nous équilibrons les bassins de demande basés sur la production avec des informations validées auprès des fournisseurs, offrant aux décideurs un point de référence transparent et reproductible.

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché des capteurs sans fil industriels d'ici 2031 ?

Il est prévu d'atteindre 17,04 milliards USD d'ici 2031, avec un TCAC de 13,48 %.

Quel segment de produit domine actuellement le marché des capteurs sans fil industriels ?

Les capteurs de pression détenaient 26,65 % de part de marché en 2025, portés par leur utilisation généralisée dans la surveillance de la sécurité dans le secteur du pétrole et du gaz.

Pourquoi les technologies LPWAN connaissent-elles une croissance si rapide dans le secteur des capteurs sans fil industriels ?

Les prix des jeux de puces LPWAN ont chuté de plus de 70 % depuis 2024, permettant des déploiements longue portée et à faible consommation d'énergie qui coûtent moins cher que les alternatives maillées ou cellulaires.

Quelle région connaîtra la croissance la plus rapide dans l'adoption des capteurs sans fil industriels ?

L'Asie-Pacifique enregistrera un TCAC de 13,95 % jusqu'en 2031, propulsée par la poussée de la Chine vers des usines intelligentes entièrement connectées.

Quel est le principal obstacle à un déploiement plus large des capteurs sans fil dans la fabrication lourde ?

Les interférences électromagnétiques provenant des équipements haute puissance peuvent provoquer des taux de perte de paquets supérieurs aux seuils acceptables, incitant à une adoption prudente pour les boucles critiques pour la sécurité.

Comment les fournisseurs répondent-ils aux préoccupations en matière de cybersécurité dans les réseaux de capteurs sans fil ?

Ils intègrent des racines de confiance matérielles, adhèrent aux normes IEC 62443 et regroupent des architectures zéro confiance pour compenser la pénurie de talents en cybersécurité des technologies opérationnelles.

Dernière mise à jour de la page le: