Taille et part du marché des enceintes sans fil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

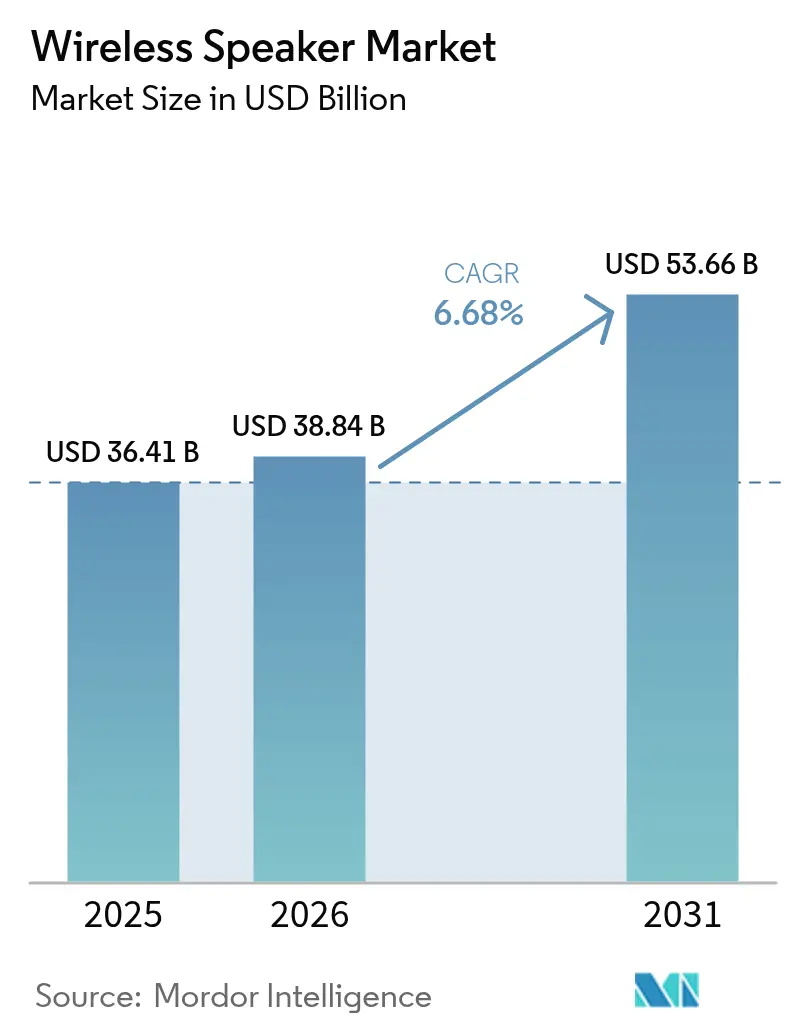

| Taille du Marché (2026) | 38.84 Milliards de dollars |

| Taille du Marché (2031) | 53.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie |

| Plus Grand Marché | Asie |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des enceintes sans fil par Mordor Intelligence

La taille du marché mondial des enceintes sans fil est estimée à 38,84 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 36,41 milliards USD, avec des projections pour 2031 indiquant 53,66 milliards USD, soit une croissance à un TCAC de 6,68 % sur la période 2026-2031. La demande croissante d'audio toujours connecté, la diffusion des formats de son spatial et les liens plus étroits entre les assistants vocaux et les plateformes domotiques continuent de stimuler les volumes ainsi que les prix de vente moyens. L'Asie-Pacifique est en tête tant en termes de taille que de croissance grâce à l'omniprésence des smartphones et à la compétitivité des marques locales, tandis que l'Amérique du Nord soutient la demande de produits haut de gamme grâce à des écosystèmes centrés sur les contenus. La visibilité sur la chaîne d'approvisionnement en circuits intégrés amplificateurs de classe D reste un facteur de différenciation, permettant aux marques bien capitalisées de sécuriser des créneaux de production. Parallèlement, les équipementiers automobiles, les outils de travail hybride en entreprise et les appareils ultra-portables portés par les vidéos sociales créent de nouveaux groupes d'usages qui augmentent les revenus incrémentiels tout au long de la chaîne de valeur. La dynamique concurrentielle tourne désormais moins autour de la puissance acoustique brute et davantage autour des fonctionnalités d'IA, des abonnements et de l'intégration cross-catégorie.

Principaux enseignements du rapport

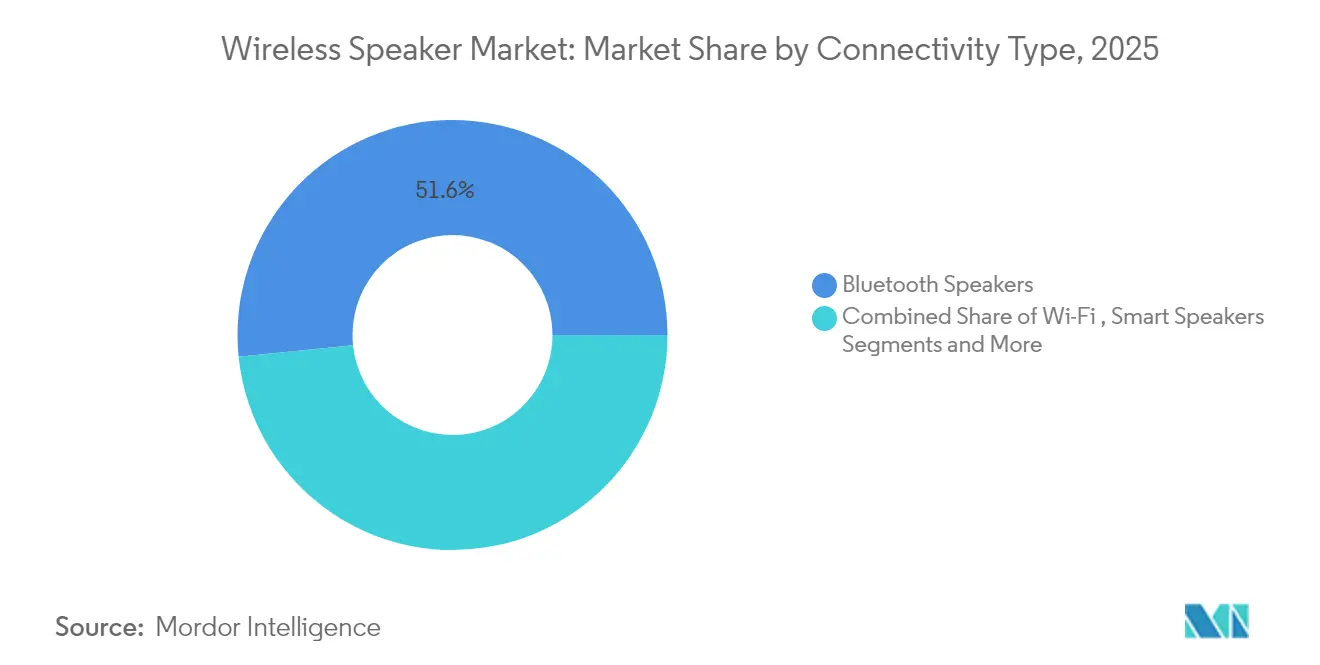

- Par type de connectivité, le Bluetooth a représenté 51,62 % de la part de marché des enceintes sans fil en 2025, tandis que les enceintes intelligentes devraient progresser à un TCAC de 8,12 % jusqu'en 2031.

- Par facteur de forme, les enceintes mini portables ont représenté 40,55 % de la taille du marché des enceintes sans fil en 2025, tandis que les barres de son devraient afficher la croissance la plus rapide avec un TCAC de 8,95 %.

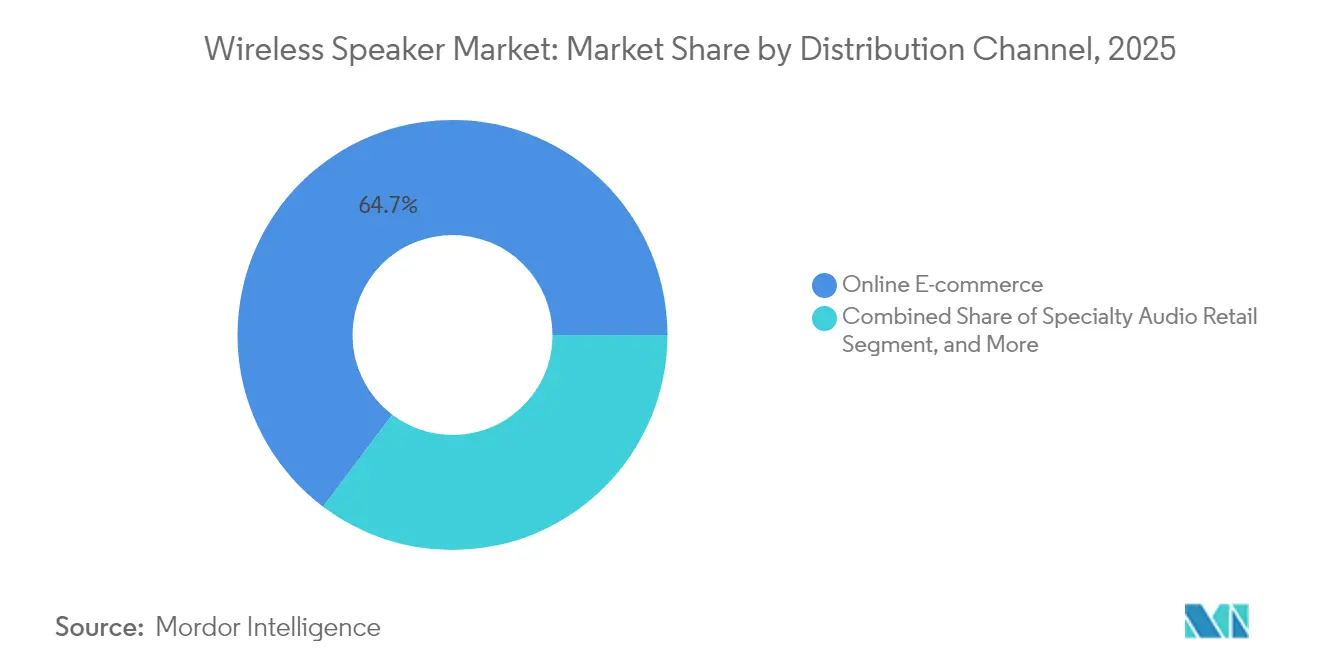

- Par canal de distribution, le commerce électronique a capté 64,72 % de la taille du marché des enceintes sans fil en 2025 et progresse à un TCAC de 7,08 % jusqu'en 2031.

- Par utilisateur final, l'usage résidentiel a représenté 77,45 % de la part de marché des enceintes sans fil en 2025, tandis que l'intégration en première monte automobile progresse à un TCAC de 9,62 % sur la période de prévision.

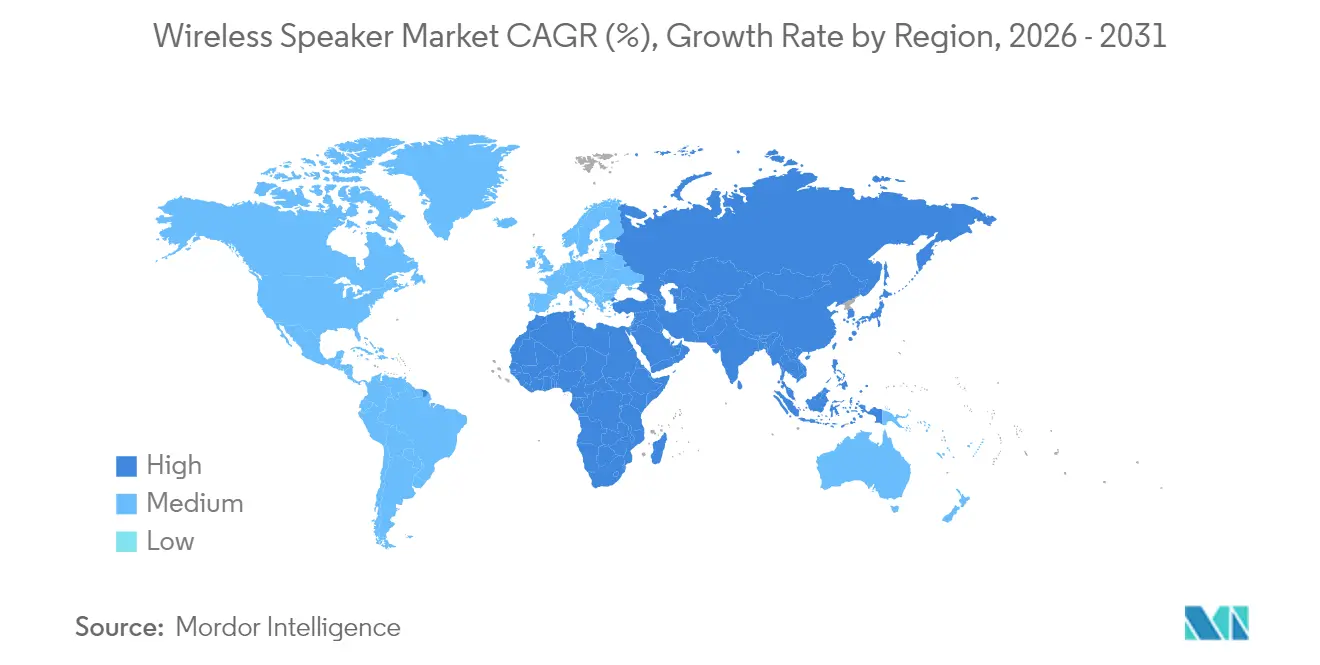

- Par géographie, l'Asie-Pacifique est en tête avec une part de revenus de 34,42 % du marché des enceintes sans fil en 2025 et devrait progresser à un TCAC de 6,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des enceintes sans fil

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption des écosystèmes audio multiroom | +1.2% | Amérique du Nord et Europe occidentale | Moyen terme (2 à 4 ans) |

| Intégration des assistants vocaux en Asie émergente | +1.8% | Chine et Inde | Court terme (≤ 2 ans) |

| Modernisation des barres de son Dolby Atmos | +0.9% | Chine urbaine et Corée du Sud | Moyen terme (2 à 4 ans) |

| Demande ultra-portable portée par les vidéos courtes de la génération Z | +0.7% | Brésil et marchés voisins | Court terme (≤ 2 ans) |

| Enceintes détachables dans les véhicules électriques premium | +0.8% | Adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Appareils Bluetooth de conférence en entreprise | +0.6% | Europe, extension vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'intégration des assistants vocaux accélère l'adoption des enceintes intelligentes en Asie émergente

L'adoption des enceintes intelligentes en Chine et en Inde a bondi lorsque les fournisseurs ont intégré une IA conversationnelle en langue locale et maintenu les prix d'entrée en dessous de 40 USD. Le lancement par Amazon en février 2025 d'Alexa+, une surcouche d'IA générative fonctionnant sur 600 millions d'appareils Echo existants, a prolongé la durée de vie du matériel et introduit un flux de revenus mensuel de 19,99 USD. Le pivot de Google vers Gemini AI pour l'informatique ambiante signale un changement architectural plus large vers des expériences vocales multimodales natives du cloud. Les équipementiers asiatiques bénéficient d'un avantage de suiveur rapide car ils peuvent obtenir des licences sur des piles vocales matures au lieu de développer des solutions propriétaires, réduisant les coûts de nomenclature tout en rehaussant l'intelligence perçue. Les effets de réseau issus des actifs domotiques existants tels que les ampoules ou les caméras réduisent encore la friction à l'adoption pour les primo-acheteurs.

La modernisation des barres de son Dolby Atmos stimule la croissance du prix de vente moyen en Chine urbaine et en Corée du Sud

Les consommateurs citadins de ces marchés abandonnent les barres de son 2.1 traditionnelles au profit de systèmes compatibles Dolby Atmos incluant des enceintes surround sans fil. MediaTek et Dolby ont dévoilé FlexConnect en janvier 2025, permettant aux barres de son de se calibrer automatiquement avec n'importe quelle enceinte compatible dans la pièce, supprimant les contraintes liées aux câbles HDMI.[1]MediaTek Inc., "MediaTek et Dolby Atmos FlexConnect," MediaTek, mediatek.com La gamme Sony BRAVIA Theatre utilise le mappage sonore spatial 360 pour simuler des environnements multi-enceintes sans haut-parleurs plafonniers. Une immersion audio accrue soutient des prix supérieurs à 300 USD, rehaussant le prix de vente moyen global du marché des enceintes sans fil même lorsque les volumes unitaires restent stables.

Partenariats d'enceintes détachables en première monte automobile dans les véhicules électriques premium

Les constructeurs de véhicules électriques traitent la sonorité différenciée de l'habitacle comme un argument de vente équivalent à l'autonomie ou à l'accélération. Les Cadillac OPTIQ et VISTIQ sont livrées avec des systèmes Dolby Atmos de 19 et 23 enceintes pouvant se détacher pour des scénarios de hayon, transformant le véhicule en juke-box mobile.[2]General Motors, "GM intègre Dolby Atmos avec Amazon Music dans la gamme de véhicules électriques Cadillac," General Motors, news.gm.com Le système de 19 enceintes McIntosh dans le Jeep Wagoneer S applique une stratégie similaire de positionnement lifestyle. Parallèlement, le système SeatSonic de HARMAN intègre les haut-parleurs dans les appuie-têtes, réduisant le poids et la consommation d'énergie tout en permettant des zones sonores spécifiques au conducteur. Ces intégrations ouvrent de nouveaux bassins de revenus en première monte au-delà des mises à niveau traditionnelles du marché secondaire et alimentent une demande secondaire pour les préréglages d'égalisation par voie hertzienne.

Les espaces de travail hybrides stimulent la demande d'enceintes Bluetooth de conférence en entreprise en Europe

Les politiques de retour au bureau étant fluctuantes, les entreprises équipent les postes de travail partagés et les salles de réunion informelles avec du matériel audio prêt à l'emploi. L'EPOS EXPAND 80 couvre des espaces de 16 personnes grâce à des microphones à formation de faisceaux et à la certification Teams.[3]EPOS, "EXPAND 80," EPOS, eposaudio.com Le Jabra Speak 510 offre une portabilité à moins de 130 USD pour le personnel en télétravail, et le beyerdynamic SPACE MAX avec indice IP64 assure 25 heures d'autonomie pour les ateliers en extérieur. Les entreprises privilégient la connectivité Bluetooth et USB-C pour une commutation sans friction entre ordinateurs portables et téléphones, soutenant une croissance à deux chiffres des expéditions en Europe occidentale depuis 2024.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fragmentation des codecs Bluetooth | -0.40% | Japon et Allemagne | Moyen terme (2 à 4 ans) |

| Droits d'importation élevés sur les appareils finis | -0.60% | Brésil et Inde | Court terme (≤ 2 ans) |

| Préoccupations en matière de confidentialité liées aux enceintes intelligentes | -0.50% | France et Canada | Long terme (≥ 4 ans) |

| Pénuries de circuits intégrés amplificateurs de classe D | -0.80% | Pôles de fabrication asiatiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les préoccupations en matière de confidentialité des enceintes intelligentes freinent l'adoption dans les foyers en France et au Canada

Des autorités de contrôle telles que la CNIL en France rappellent aux utilisateurs que les données vocales peuvent alimenter l'entraînement d'algorithmes non divulgués, incitant à des paramètres de consentement plus stricts.[4]CNIL, "Assistants vocaux : les conseils," CNIL, cnil.fr Des enquêtes montrent que plus de la moitié des foyers français et canadiens craignent une écoute involontaire malgré l'appréciation de la commodité. Les fournisseurs répondent avec des modes de traitement local et des boutons de sourdine physiques, mais le scepticisme ralentit les cycles de remplacement et maintient la base adressable en dessous des marchés voisins.

Les pénuries de circuits intégrés amplificateurs de classe D retardent la production des ODM de milieu de gamme en Asie

Les turbulences mondiales dans le secteur des semi-conducteurs ont porté les délais d'approvisionnement de certains circuits intégrés de qualité audio au-delà de 60 semaines en 2024, contraignant les fabricants sous contrat à reconcevoir les cartes ou à accepter des marges plus faibles. Texas Instruments a présenté des designs de référence d'amplificateurs de classe D à 1 inductance au CES 2025 pour réduire le nombre de composants. Les marques disposant d'accords d'achat anticipé ou de sources d'approvisionnement multiples sécurisent leurs fenêtres de lancement, tandis que les ODM plus petits risquent de manquer les pics de demande des fêtes, tempérant l'expansion globale du marché des enceintes sans fil à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de connectivité : La croissance des enceintes intelligentes dépasse le leadership du Bluetooth

Le Bluetooth a représenté 51,62 % de la part de marché des enceintes sans fil en 2025, ancrant sa domination sur l'ubiquité et la simplicité du couplage. La connectivité des enceintes intelligentes, aidée par les puces Wi-Fi bibande et les avancées en IA en périphérie, devrait progresser à un TCAC de 8,12 %, grignotant progressivement les volumes Bluetooth de base. La taille du marché des enceintes sans fil pour les unités à connectivité cellulaire reste en bas de gamme à un chiffre, mais des preuves de concept de connectivité par satellite ciblant les camping-cars et les utilisateurs maritimes laissent entrevoir de nouveaux niveaux de prix. Le Bluetooth LE Audio émergent avec Auracast réduit la latence, offrant un mode de diffusion pouvant transmettre un flux de concert à des centaines d'enceintes personnelles, renforçant la pertinence pour les lieux publics. Les appareils AirPlay uniquement en héritage continuent de régresser à mesure que les consommateurs réclament une prise en charge multiplateforme.

Les enceintes centrées sur le Wi-Fi hors de la catégorie intelligente suscitent l'intérêt des audiophiles qui privilégient la lecture sans perte. Les plateformes multiroom exposent désormais des schémas compatibles Matter, facilitant les problèmes d'interopérabilité. Alors que les prix des jeux de puces tombent en dessous de 8 USD, plusieurs fabricants asiatiques de deuxième rang envisagent de mettre à niveau leurs modèles d'entrée de gamme vers le Wi-Fi plus Bluetooth, équilibrant coût et accès à l'écosystème.

Par facteur de forme : Les barres de son captent la valeur tandis que les minis dominent en volume

Les enceintes mini portables ont contribué le plus grand volume d'expéditions, représentant 40,55 % de la taille du marché des enceintes sans fil en 2025. Néanmoins, les barres de son ont affiché une croissance de revenus supérieure, progressant à un TCAC de 8,95 %, car le décodage Atmos de qualité cinéma rehausse les prix moyens. Les enceintes de fête ajoutent des spectacles lumineux et des entrées microphone, ciblant les comportements de vidéo sociale de la génération Z. Les variantes clip-on robustes répondent à la demande d'audio pour le vélo et la randonnée, avec des indices IP67 et des batteries de 12 heures. Les enceintes sans fil sur colonne occupent une niche à haute marge servant les audiophiles de salon refusant de faire passer des câbles d'enceintes.

Les enceintes à écran intelligent restent un segment hybride fusionnant commande vocale, interface tactile et vidéoconférence, trouvant leur adoption dans les cuisines pour les tutoriels de recettes ou les flux de caméras de surveillance. Alors que les coûts des mini-LED diminuent, les fabricants expérimentent des écrans de huit pouces sur supports pivotants, préservant un encombrement compact.

Par canal de distribution : Le commerce électronique creuse son avance

Les plateformes en ligne ont représenté 64,72 % de la taille du marché des enceintes sans fil en 2025 et affichent le TCAC le plus rapide à 7,08 % car la comparaison d'achats et les ventes flash correspondent aux acheteurs férus de technologie. Les boutiques en ligne des marques approfondissent les marges en groupant des garanties prolongées et des essais de services musicaux. La vente au détail audio spécialisée reste importante pour les modèles à plus de 1 000 USD où les démonstrations en direct influencent la perception de la scène sonore. Les grandes surfaces gèrent les achats impulsifs en dessous de 50 USD, notamment lors des promotions des fêtes.

Les concessionnaires automobiles regroupent de plus en plus des enceintes d'habitacle détachables, s'emparant d'un autre canal non traditionnel. Les installateurs commerciaux se concentrent sur l'hôtellerie et l'éducation, intégrant des enceintes plafonnières à des concentrateurs sans fil BYOD pour réduire les coûts de câblage.

Par utilisateur final : Montée en puissance de la première monte automobile face à la dominance résidentielle

Les applications résidentielles ont représenté 77,45 % de la taille du marché des enceintes sans fil en 2025, confirmant que l'audio multiroom et les concentrateurs domotiques restent les principaux moteurs d'achat. Les familles positionnent de plus en plus des enceintes compactes dans les cuisines, les salles de bains et les espaces extérieurs, faisant du contrôle vocal une interface domestique par défaut. Les offres groupées de services de streaming et les remises saisonnières maintiennent des cycles de remplacement soutenus à mesure que les consommateurs passent à des modèles prêts pour l'audio spatial. Les chaînes hôtelières et les cafés ajoutent des enceintes de musique de fond avec prise en charge du maillage Wi-Fi pour améliorer l'expérience des clients, bien que ces installations commerciales restent loin derrière la large base résidentielle. Les mises à niveau des salles de conférence dans les lieux de travail hybrides contribuent à une demande incrémentielle, mais les volumes en entreprise ne grignottent qu'une faible part de marché global des enceintes sans fil comparé à l'usage domestique [eposaudio.com].

L'intégration en première monte automobile est le segment qui progresse le plus rapidement, projeté à un TCAC de 9,62 % à mesure que les lancements de véhicules électriques mettent en avant des enceintes d'habitacle détachables et des systèmes Dolby Atmos. Les véhicules électriques Cadillac OPTIQ et VISTIQ, par exemple, sont livrés avec des systèmes de 19 et 23 enceintes faisant également office de systèmes sonores de hayon, soulignant comment l'audio premium renforce désormais le pouvoir de fixation des prix des véhicules [news.gm.com]. Les partenariats entre spécialistes audio et constructeurs automobiles créent également des revenus récurrents via des mises à jour d'égalisation par voie hertzienne qui rafraîchissent le son en voiture sans nouveau matériel. Les flottes d'entreprises commencent à spécifier des kits d'enceintes de conférence portables pour les bureaux mobiles, élargissant encore le mix d'utilisateurs finaux. Bien que les unités résidentielles continuent de dominer les volumes absolus, les déploiements automobiles et les usages professionnels de niche forment ensemble le prochain levier de croissance du marché des enceintes sans fil.

Analyse géographique

L'Asie-Pacifique a contribué 34,42 % des revenus de 2025 et devrait progresser à un TCAC de 6,78 % grâce à une fabrication à grande échelle, des marques compétitives en termes de coûts et une adoption rapide des appareils 5G. La Chine ancre les volumes, combinant des plateformes d'IA locales avec des appareils d'entrée de gamme à moins de 25 USD. La Corée du Sud et le Japon visent les niches premium, bien que la fragmentation des codecs retarde les mises à niveau audiophiles. La hausse des droits d'importation en Inde encourage l'assemblage local, plusieurs marques de téléphones portables se diversifiant dans les enceintes pour capter les dépenses en accessoires.

L'Amérique du Nord conserve un segment premium important, porté par des écosystèmes d'abonnement reliant les enceintes intelligentes aux offres de sécurité domiciliaire et aux bouquets médias. Les consommateurs des États-Unis montrent une volonté de payer pour des améliorations d'IA telles qu'Amazon Alexa+, tandis que la courbe d'adoption du Canada s'aplatit en raison des préoccupations en matière de confidentialité qui freinent le placement en salon. Le Mexique bénéficie de centres de distribution transfrontaliers qui réduisent les délais de livraison pour les produits de milieu de gamme.

L'Europe présente un tableau contrasté. L'Europe occidentale surperforme sur l'adoption multiroom, les marchés scandinaves favorisant les matériaux durables et la réparabilité. La position prudente de la France sur les appareils à écoute permanente ralentit l'adoption des enceintes intelligentes, tandis que les passionnés d'hi-fi allemands attendent un Bluetooth sans perte unifié avant de remplacer leurs installations câblées. L'Europe centrale et orientale développe les ventes d'enceintes Bluetooth d'entrée de gamme via le commerce électronique, compensant des réseaux de vente au détail plus faibles.

L'Amérique du Sud connaît une demande soutenue pour les enceintes ultra-portables qui servent également d'accessoires de création de contenu pour les plateformes de vidéos courtes. Les droits élevés du Brésil poussent les marques à déplacer l'assemblage final sur place ou à envisager des modèles équipés de cartes MicroSD qui contournent les coûts de données de streaming. Le Chili et la Colombie importent des barres de son à prix moyen à mesure que la couverture en fibre optique s'élargit.

Paysage concurrentiel

La concurrence s'intensifie à mesure que les propriétaires de plateformes s'appuient sur l'IA et les économies d'abonnement. Amazon, Google et Apple ont représenté environ 45 % des expéditions mondiales en 2024, regroupant des assistants vocaux et des protocoles multiroom pour fidéliser les utilisateurs. Sonos, Bose et JBL défendent leurs parts grâce à l'ingénierie acoustique et à la valeur de la marque, mais font face à des pressions sur les marges à mesure que les enceintes intelligentes d'entrée de gamme comblent l'écart de qualité audio perçu. La filiale Harman de Samsung combine des capacités grand public, professionnelles et automobiles, proposant des modèles qui se vendent croisément avec ses bases de téléviseurs et de smartphones.

Les fournisseurs chinois émergents tels que Xiaomi et Anker progressent rapidement avec des lancements à faible coût et riches en fonctionnalités, souvent les premiers à adopter de nouvelles chimies Bluetooth ou de batteries. Les spécialistes européens dont Devialet se positionnent sur le design et l'architecture acoustique protégée par des brevets, ciblant les segments de luxe. Les pénuries de semi-conducteurs encouragent l'intégration verticale ; le silicium maison d'Apple réduit la dépendance aux puces du marché, tandis que Sony et LG co-conçoivent des étages de classe D avec des partenaires de fonderie pour sécuriser les allocations.

Les mouvements stratégiques révèlent deux axes : l'expansion centrée sur l'écosystème et la spécialisation dans des cas d'usage de niche. L'abonnement Alexa+ d'Amazon illustre le premier, convertissant les utilisateurs de matériel en abonnés récurrents. À l'autre extrémité, des marques comme EPOS capitalisent sur les budgets de travail hybride en entreprise en adaptant le micrologiciel aux plateformes de conférence. Les alliances automobiles, visibles dans les partenariats GM-Dolby et Jeep-McIntosh, signalent un nouveau champ de bataille où l'acoustique de l'habitacle influence la différenciation des véhicules.

Leaders du secteur des enceintes sans fil

Bose Corporation

Samsung Electronics Co. Ltd. (Harman International Industries Inc.)

Sony Corporation

Amazon.com Inc

Sonos Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : General Motors a intégré Dolby Atmos avec Amazon Music sur les véhicules électriques Cadillac, équipant de série des systèmes de 19 et 23 enceintes.

- Février 2025 : Amazon a lancé Alexa+, un assistant d'IA générative compatible avec 600 millions d'appareils Echo, au prix de 19,99 USD par mois pour les non-abonnés Prime.

- Janvier 2025 : LG a dévoilé sa gamme 2025 « xboom by will.i.am » dotée de profils sonores exclusifs et d'une IA embarquée.

- Janvier 2025 : JBL a lancé le PartyBox 520, l'Encore 2 et l'Encore Essential 2 avec AI Sound Boost et Bluetooth 5.4 LE Audio.

- Janvier 2025 : MediaTek et Dolby ont lancé Atmos FlexConnect pour le couplage sans câble des barres de son.

Périmètre du rapport mondial sur le marché des enceintes sans fil

Les enceintes sans fil sont des haut-parleurs qui acquièrent des signaux audio via des ondes de radiofréquence plutôt que par des câbles audio. Les enceintes sans fil sont utilisées pour écouter de la musique ou d'autres fichiers audio grâce à certaines technologies de connectivité. Le marché étudié est segmenté par différents types de connectivité tels que Bluetooth, Wi-Fi (y compris les enceintes combinées et hors enceintes intelligentes) et les enceintes intelligentes, sur plusieurs zones géographiques. Les tailles de marché et les prévisions sont fournies en termes de valeur (en millions USD) pour tous les segments ci-dessus. L'impact de la COVID-19 sur le marché et les segments concernés sont également couverts dans le périmètre de l'étude. En outre, la perturbation des facteurs affectant l'expansion du marché dans un avenir proche a été couverte dans l'étude en ce qui concerne les moteurs et les freins.

| Bluetooth |

| Wi-Fi (y compris combiné, hors intelligent) |

| Enceintes intelligentes |

| Enceintes cellulaires/LTE |

| Enceintes mini portables/de poche |

| Barres de son |

| Enceintes à écran intelligent |

| Enceintes sur colonne/à plancher |

| Clip-on/sport et plein air |

| Commerce électronique en ligne |

| Vente au détail audio spécialisée |

| Grandes surfaces/hypermarchés |

| Réseaux en première monte et installateurs |

| Résidentiel |

| Commercial |

| Hôtellerie et entreprises |

| Première monte automobile |

| Autres (éducation, lieux publics) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de connectivité | Bluetooth | ||

| Wi-Fi (y compris combiné, hors intelligent) | |||

| Enceintes intelligentes | |||

| Enceintes cellulaires/LTE | |||

| Par facteur de forme | Enceintes mini portables/de poche | ||

| Barres de son | |||

| Enceintes à écran intelligent | |||

| Enceintes sur colonne/à plancher | |||

| Clip-on/sport et plein air | |||

| Par canal de distribution | Commerce électronique en ligne | ||

| Vente au détail audio spécialisée | |||

| Grandes surfaces/hypermarchés | |||

| Réseaux en première monte et installateurs | |||

| Par utilisateur final | Résidentiel | ||

| Commercial | |||

| Hôtellerie et entreprises | |||

| Première monte automobile | |||

| Autres (éducation, lieux publics) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des enceintes sans fil ?

Le marché des enceintes sans fil s'élevait à 38,84 milliards USD en 2026 et est en bonne voie pour atteindre 53,66 milliards USD d'ici 2031.

Quelle région est en tête du marché des enceintes sans fil et pourquoi ?

L'Asie-Pacifique est en tête avec une part de revenus de 34,42 % grâce à une forte pénétration des smartphones, à des marques locales compétitives et à une grande capacité de fabrication.

À quelle vitesse les segments de connectivité des enceintes intelligentes progressent-ils ?

La connectivité des enceintes intelligentes devrait progresser à un TCAC de 8,12 % entre 2026 et 2031 à mesure que les capacités de l'IA vocale s'améliorent et que l'intégration dans les écosystèmes s'approfondit.

Quel canal de distribution est le plus important pour les enceintes sans fil ?

Le commerce électronique domine avec 64,72 % des revenus de 2025 et continue de progresser le plus rapidement à un TCAC de 7,08 %, reflétant les préférences d'achat direct aux consommateurs.

Pourquoi les équipementiers automobiles sont-ils importants pour le marché des enceintes sans fil ?

Les véhicules électriques premium intègrent des systèmes multi-enceintes détachables pour différencier l'expérience de l'habitacle, portant le segment automobile à un TCAC de 9,62 % jusqu'en 2031.

Quels sont les principaux facteurs freinant l'adoption des enceintes sans fil ?

Les principaux freins comprennent la fragmentation des codecs Bluetooth sur les marchés audiophiles, les préoccupations en matière de confidentialité dans des pays comme la France et le Canada, ainsi que les pénuries persistantes de puces amplificatrices de classe D.

Dernière mise à jour de la page le: