Taille et part du marché des interphones sans fil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.12 Milliards de dollars |

| Taille du Marché (2031) | 11.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des interphones sans fil par Mordor Intelligence

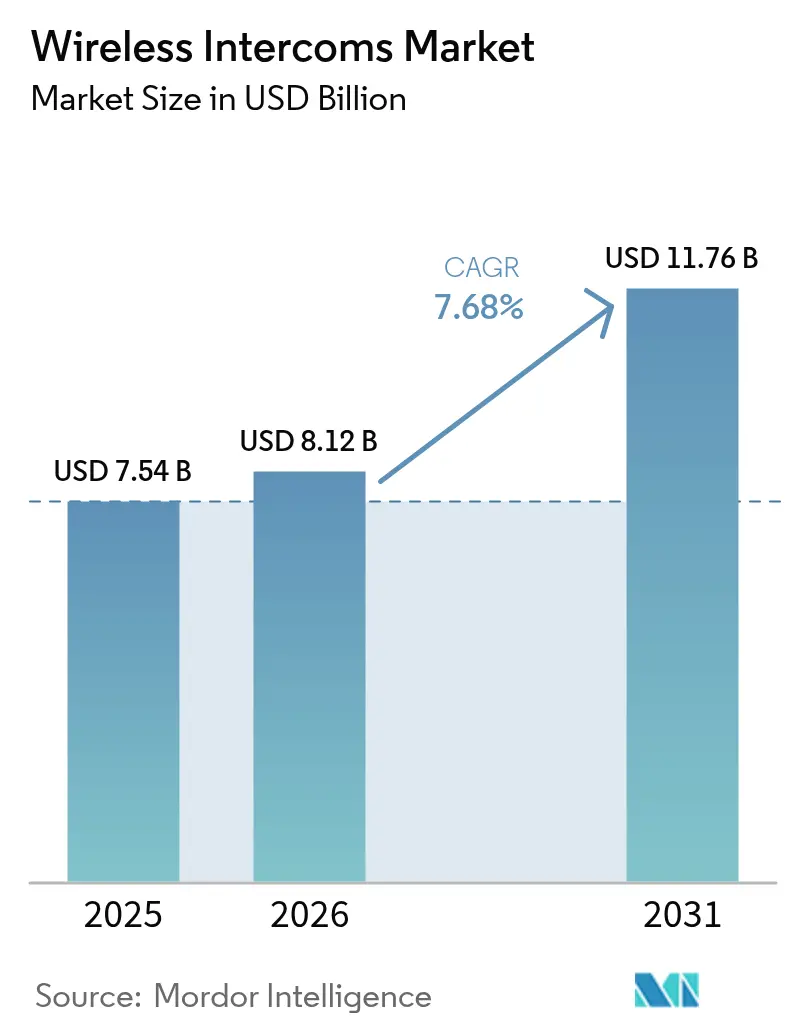

La taille du marché des interphones sans fil devrait passer de 7,54 milliards USD en 2025 à 8,12 milliards USD en 2026 et atteindre 11,76 milliards USD d'ici 2031, à un TCAC de 7,68 % sur la période 2026-2031.

La demande suit le glissement progressif des panneaux vocaux câblés vers des systèmes multimodaux compatibles IP qui combinent audio, vidéo et données sur la même infrastructure réseau. La numérisation généralisée des bâtiments, l'accessibilité accrue des radios Wi-Fi 6E et 5G privé, ainsi que les réglementations en matière de sécurité au travail qui formalisent la communication mains libres constituent les principaux leviers de croissance. L'intensité concurrentielle s'accroît à mesure que les nouveaux entrants natifs du cloud associent la gestion des appareils et l'analytique au matériel, créant des propositions de valeur à long terme qui séduisent les gestionnaires d'installations dépourvus de ressources informatiques internes. Les schémas d'approvisionnement favorisent également les architectures évolutives qui limitent les temps d'arrêt liés aux outillages, réduisant la main-d'œuvre d'installation dans un contexte où les techniciens certifiés RF restent rares.

Points clés du rapport

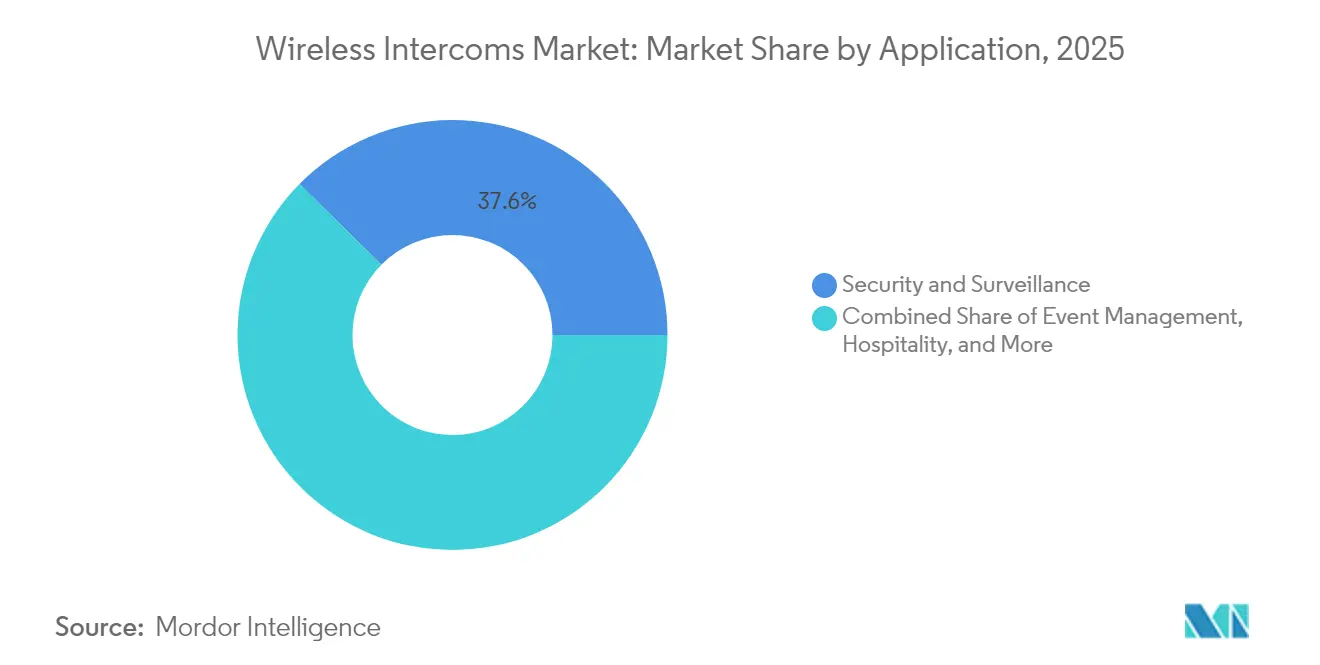

- Par application, la sécurité et la surveillance ont représenté 37,60 % des revenus en 2025, tandis que les applications de gestion d'événements devraient progresser à un TCAC de 9,14 % jusqu'en 2031.

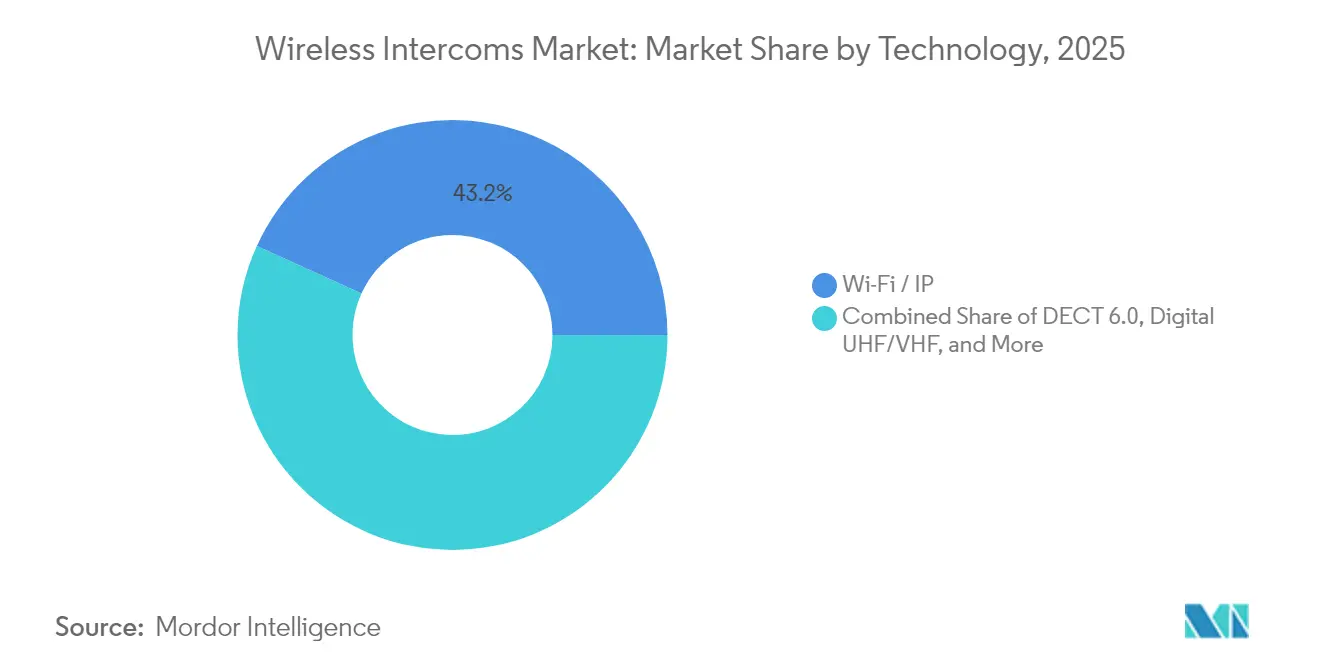

- Par technologie, les solutions Wi-Fi/IP détenaient une part de 43,20 % en 2025 ; les systèmes LTE/5G affichent le TCAC le plus rapide à 10,72 % jusqu'en 2031.

- Par secteur d'utilisation finale, les installations résidentielles représentaient 40,60 % de la part du marché des interphones sans fil en 2025 ; les déploiements en entreprise et sur les campus devraient croître à un TCAC de 8,23 % d'ici 2031.

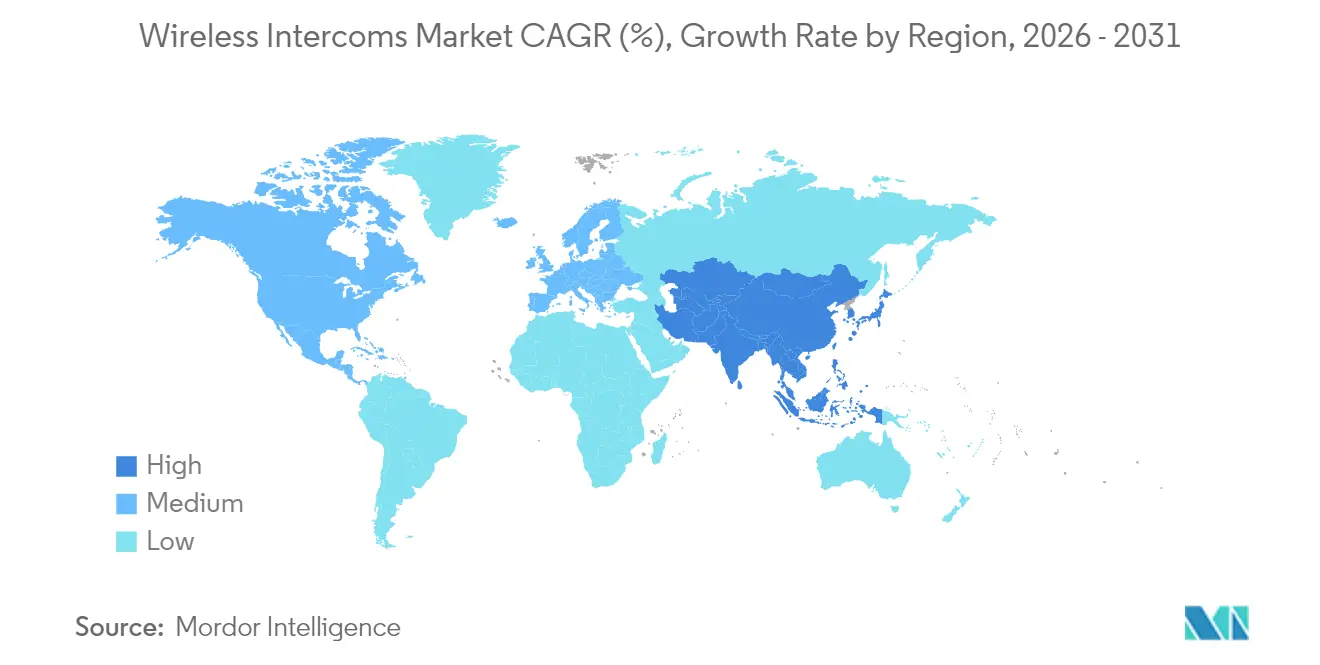

- Par région, l'Amérique du Nord représentait 35,70 % des revenus de 2025 ; l'Asie-Pacifique progresse à un TCAC de 10,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des interphones sans fil

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de solutions de sécurité et de surveillance | +2.10% | Mondial, fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Prolifération des interphones résidentiels intelligents basés sur le Wi-Fi/IP | +1.80% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Court terme (≤2 ans) |

| Vague de modernisation des bâtiments intelligents et des infrastructures | +1.50% | Cœur de l'Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Long terme (≥4 ans) |

| Passage aux interphones maillés en duplex intégral pour les événements en direct | +1.20% | Mondial, grandes salles de spectacle | Moyen terme (2-4 ans) |

| Réglementations en matière de sécurité au travail imposant les communications mains libres | +0.9% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Court terme (≤2 ans) |

| Systèmes LTE/5G sur site pour les chantiers temporaires | +0.8% | Adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de solutions de sécurité et de surveillance

Les plateformes d'interphones intégrées alimentent désormais directement les consoles d'analyse vidéo en flux audio, permettant aux opérateurs de salle de contrôle de corréler les commandes vocales avec les alertes visuelles. Les hôpitaux illustrent cette convergence : les systèmes Zenitel font automatiquement remonter un appel de détresse au personnel de sécurité et verrouillent les portes d'accès désignées lorsque les moteurs de reconnaissance vocale intégrés détectent des mots-clés spécifiques. Dans les grands aéroports, l'infrastructure LTE privée d'Ericsson prend en charge les communications push-to-talk critiques entre les équipes de piste et le personnel de la tour, réduisant les écarts de temps de roulage et améliorant la traçabilité des incidents. Les pénuries de quartz de haute pureté survenues en 2024 ont mis en évidence la fragilité des chaînes d'approvisionnement, incitant les gestionnaires d'installations à privilégier les appareils modulaires pouvant être remplacés sans recertifier l'ensemble du réseau. L'association étroite de la voix, de la vidéo et de l'analytique raccourcit les cycles d'investigation forensique, un avantage décisif pour les opérateurs soumis à un contrôle budgétaire. Il en résulte un lien solide entre les dépenses d'investissement axées sur la sécurité et l'adoption des interphones sans fil.

Prolifération des interphones résidentiels intelligents basés sur le Wi-Fi/IP

Les constructeurs résidentiels intègrent de plus en plus les panneaux vocaux et les caméras de porte sur le même réseau Wi-Fi 6E, simplifiant les plans de câblage basse tension et réduisant le temps de mise en service. Les recherches de CableLabs confirment que la bande 6 GHz atténue la congestion antérieure qui dégradait la qualité vocale dans les immeubles d'appartements denses[1]CableLabs, "Document de modélisation de la capacité Wi-Fi 6E," cablelabs.com. AiphoneCloud permet aux installateurs de dépanner les appareils à distance, réduisant les coûts de déplacement et rendant les modèles d'abonnement plus attractifs pour les gestionnaires de propriétés. Les hôtels suivent cette tendance IP ; le badge Vocera de Stryker s'intègre aux systèmes de gestion immobilière, permettant au personnel de recevoir les tâches d'entretien sous forme d'invites vocales sécurisées plutôt que de notifications d'application mobile nécessitant une interaction avec l'écran. L'effet cumulatif est une accélération des cycles de remplacement des anciennes stations de porte analogiques, renforçant les nœuds de demande pour le marché des interphones sans fil.

Vague de modernisation des bâtiments intelligents et des infrastructures

Les projets nationaux de « mise à niveau du signal » en Chine prévoient 120 000 lieux publics pour une couverture intérieure multi-opérateurs, constituant un substrat abondant pour les modernisations d'interphones IP dans les gares et les bâtiments civiques. Dans le domaine de la santé, des pilotes 6G à ultra-faible latence ont montré que les diagnostics au chevet du patient et les appels infirmiers peuvent partager le même lien audio à large bande sans perte de paquets, validant la convergence multi-services. Les usines industrielles ajoutent des stations antidéflagrantes d'INDUSTRONIC qui s'intègrent aux systèmes de contrôle distribués et déclenchent des alarmes si les seuils de gaz dépassent les limites prédéfinies. Les projets aéronautiques adoptent des communications multi-supports combinant 5G, satcom et Wi-Fi pour maintenir la couverture même lorsqu'un chemin est défaillant, un modèle détaillé dans les essais sur le terrain de MDPI Aerospace. La densification met un accent nouveau sur les protocoles de partage de spectre qui augmentent la réutilisation des canaux jusqu'à 140 %, selon les simulations de MDPI Sensors.

Passage aux interphones maillés en duplex intégral pour les événements en direct

Les topologies maillées nodales éliminent le délai push-to-talk courant des radios en semi-duplex, une mise à niveau critique pour les directeurs de diffusion gérant plusieurs équipes de caméra. Au Super Bowl LVII, le réseau LTE privé de Green-GO a géré 60 ceintures de transmission sans coupure audio malgré une forte concurrence RF dans l'enceinte du stade. Le Royal Albert Hall de Londres a équipé des ensembles Riedel Bolero qui se déplacent sans interruption dans les foyers et les coulisses où d'épaisses maçonneries bloquaient auparavant les signaux en visibilité directe. La plateforme FreeSpeak de Clear-Com analyse en temps réel les bandes 1,9 GHz, 2,4 GHz et 5 GHz et bascule automatiquement vers le canal le plus propre, maintenant la latence des commandes en dessous de 25 ms sous un éclairage de salle complet. Les kits maillés réduisent considérablement le temps de montage pour les entreprises de production en tournée, une incitation financière qui accélère le renouvellement des unités sur le marché des interphones sans fil.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Interférences RF et congestion du spectre | -1.40% | Mondial, aigu dans les zones urbaines denses | Court terme (≤2 ans) |

| Vulnérabilités en matière de cybersécurité des appareils IP | -1.10% | Mondial, accentué dans les segments entreprise | Moyen terme (2-4 ans) |

| Pénurie d'installateurs qualifiés en RF-IT | -0.8% | Amérique du Nord et Europe | Court terme (≤2 ans) |

| Fragmentation mondiale des licences de spectre | -0.6% | Variable selon la juridiction | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Interférences RF et congestion du spectre

Les canaux Wi-Fi à six gigahertz approchent de la saturation dans les immeubles de grande hauteur, un problème visualisé dans les simulations multi-étages de CableLabs qui révèlent un blocage en tête de file pour le trafic à faible latence tel que la voix des interphones. Les politiques de spectre partagé offrent un soulagement partiel mais ajoutent une surcharge de coordination. La certification de conformité aux réglementations techniques du Japon exige que chaque appareil sans fil passe des tests de bande séparés à 315 MHz, 400 MHz, 920 MHz et 2,4 GHz, allongeant les cycles d'approbation. Le Plan national de recherche et développement sur le spectre des États-Unis met l'accent sur la détection dynamique comme remède, mais le déploiement à grande échelle reste encore à plusieurs années[2]NITRD, "Plan national de recherche et développement sur le spectre," nitrd.gov. Dans l'intervalle, les fournisseurs intègrent des antennes à rejet d'interférences qui augmentent le coût des matériaux.

Vulnérabilités en matière de cybersécurité des appareils IP

Une vulnérabilité découverte en 2024 dans les stations de porte Hikvision permettait à des attaquants d'activer des microphones cachés à distance, exposant les locataires à des écoutes clandestines. Étant donné que les interphones se trouvent désormais sur le même VLAN que les contrôleurs de gestion de bâtiment, une violation peut se propager en cascade. Les opérateurs de santé doivent vérifier que les mises à jour du micrologiciel ne perturbent pas les certifications des appareils de la FDA, ralentissant les déploiements de correctifs et maintenant les fenêtres de risque ouvertes. Les pistes d'audit ancrées dans la chaîne de blocs sont prometteuses mais ajoutent une surcharge de traitement qui augmente la consommation d'énergie, un problème pour les stations alimentées par batterie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la domination de la sécurité stimule l'innovation

La sécurité et la surveillance représentaient 37,60 % du marché des interphones sans fil en 2025, soulignant le rôle central de cette modalité dans les architectures de défense en couches. Le segment bénéficie des mises à niveau obligatoires du contrôle d'accès dans les aéroports, les hôpitaux et les centres de données, où la vérification vocale complète désormais les scans biométriques. Les fournisseurs se différencient en intégrant la suppression du bruit et la détection de mots-clés par IA qui font remonter les alertes sans intervention de l'opérateur. La gestion d'événements, bien que plus modeste en revenus absolus, devrait afficher un TCAC de 9,14 %, portée par des radios maillées en duplex intégral permettant aux directeurs de spectacle de coordonner les effets lumineux, la pyrotechnie et les liaisons de diffusion en temps réel. Le secteur de la santé continue d'adopter l'automatisation des flux de travail pilotée par interphone ; les unités turbine de Zenitel s'intègrent aux intergiciels d'appel infirmier afin que le personnel puisse effectuer un triage avant d'entrer dans les salles d'isolement, réduisant l'utilisation des équipements de protection individuelle. Les entreprises de logistique déploient des interphones pour camions couplés à des logiciels de pont-bascule, réduisant les temps d'inactivité et minimisant les interactions conducteur-quai, une fonctionnalité validée dans les pilotes Zenitel–B-TEK.

L'adoption des communications sans fil par la production événementielle est visible dans les contrats multi-sites qui spécifient une capacité d'itinérance entre auditoriums, stades et chapiteaux temporaires. Les chaînes hôtelières se tournent vers des appareils discrets de type badge qui s'intègrent aux logiciels de gestion immobilière, permettant au personnel d'entretien de signaler les problèmes techniques sans talkie-walkie susceptible de déranger les clients. Les sites industriels lourds exigent des boîtiers intrinsèquement sûrs et des avertisseurs sonores à large portée reliés aux mêmes voies de communication, une offre qu'INDUSTRONIC présente comme une proposition « un réseau, toutes les alarmes ». Les campus éducatifs optent pour l'intégration de la notification de masse, permettant des annonces de confinement simultanées et des substitutions d'interphones depuis une interface graphique unique. Collectivement, la diversité des applications cimente la compatibilité multiprotocole comme une fonctionnalité indispensable sur l'ensemble du marché des interphones sans fil.

Par technologie : les réseaux cellulaires défient la domination du Wi-Fi

Les infrastructures Wi-Fi/IP détenaient une part de 43,20 % en 2025 grâce à leur proximité naturelle avec les réseaux locaux existants. La facilité du câblage Power-over-Ethernet et l'authentification centralisée rendent le Wi-Fi attractif pour les modernisations. Cependant, les passerelles LTE/5G enregistrent désormais le TCAC le plus élevé à 10,72 % à mesure que les entrepreneurs adoptent des tranches 5G privées offrant des performances de niveau licencié sans frais mensuels d'opérateur. La taille du marché des interphones sans fil pour les déploiements LTE/5G dans les événements devrait atteindre 2,28 milliards USD d'ici 2031, soutenue par des cadres de partage de spectre qui accueillent des sites cellulaires éphémères dans les arènes sportives. Le DECT 6.0 reste populaire dans les établissements de soins aux personnes âgées pour son immunité à la congestion Wi-Fi, mais les feuilles de route des jeux de puces montrent une expansion de bande passante limitée, orientant les nouveaux projets vers des alternatives basées sur l'OFDMA. L'UHF/VHF numérique persiste dans les complexes pétrochimiques où les superstructures métalliques atténuent les ondes à plus haute fréquence.

Les kits cellulaires maillés ont démontré une fiabilité spectaculaire lors du Super Bowl LVII, où Green-GO a géré 60 groupes de communication simultanés sur une tranche dédiée à 700 MHz sans perte de paquets. Les brevets publiés de Meta sur les algorithmes de coexistence visent à permettre aux casques de réalité augmentée et aux interphones de partager des faisceaux étroits à 60 GHz sans brouillage mutuel, préfigurant de nouveaux cas d'usage industriels en réalité étendue. Le schéma multi-liaison de Sony combine le contrôle à 2,4 GHz avec les charges utiles multimédias à 5 GHz, augmentant le débit de 55 % dans les essais en laboratoire. Les fournisseurs de technologie mettent l'accent sur les API ouvertes afin que les clients puissent intégrer la présence des interphones dans des tableaux de bord de collaboration en milieu de travail plus larges.

Par secteur d'utilisation finale : la croissance en entreprise dépasse le résidentiel

Le segment résidentiel a conservé 40,60 % des revenus de 2025 en raison du volume considérable de logements et du regroupement des stations de porte avec les ventes de serrures intelligentes. La croissance se modère à mesure que les foyers des premiers adoptants atteignent la saturation, mais les cycles de remplacement se raccourcissent car les livraisons contrôlées par application et les exigences de maintien à domicile des personnes âgées poussent les propriétaires à moderniser leurs sonnettes analogiques. Le segment entreprise et campus est le moteur d'expansion, avec une prévision de croissance à un TCAC de 8,23 % jusqu'en 2031. Les gestionnaires d'installations privilégient les appareils qui fournissent des pistes d'audit et s'intègrent aux kiosques de gestion des visiteurs. La taille du marché des interphones sans fil pour les sites d'entreprise devrait atteindre 5,25 milliards USD d'ici 2031, soutenue par des rôles critiques pour la sécurité dans les entrepôts et les usines de semi-conducteurs.

Le chiffre d'affaires de 10,8 milliards USD de Motorola Solutions en 2024, principalement issu des radios mobiles terrestres, témoigne de la volonté des entreprises de payer une prime pour du matériel robuste et la pile analytique qui l'accompagne. Les agences gouvernementales adoptent des unités capables de chiffrement qui s'articulent avec les corridors LTE de sécurité publique, assurant l'interopérabilité lors des urgences. Les districts scolaires modernisent encore les systèmes de sonorisation analogiques, mais les budgets prévoient de plus en plus des cartes de passerelle SIP permettant aux alertes vocales de transiter par des liaisons VoIP, élargissant l'empreinte du secteur des interphones sans fil dans les budgets du secteur public.

Analyse géographique

L'Amérique du Nord a généré 35,70 % des revenus de 2025, portée par les mandats stricts de l'OSHA et une infrastructure de couverture intérieure mature qui favorise l'adoption précoce des interphones 5G privés. Les grands intégrateurs de systèmes s'assurent des contrats de maintenance à long terme, permettant des cycles de mise à niveau soutenus. Les achats de l'exercice 2025 voient les aéroports prioriser les voies de communication redondantes après que des incidents d'arrêt au sol de la FAA ont mis en évidence des lacunes en matière de résilience vocale. Le soutien du Plan national de recherche et développement sur le spectre aux expériences de partage dynamique apporte une certitude politique qui encourage les dépenses de R&D des fournisseurs.

L'Asie-Pacifique affiche le TCAC le plus rapide à 10,42 %. La mission « Mise à niveau du signal » de la Chine canalise des capitaux publics et privés vers la couverture mobile intérieure dans 120 000 sites, créant une plateforme pour les déploiements d'interphones sans fil. Le secteur des télécommunications indien, d'une valeur de 2,4 billions INR (29,0 milliards USD) en exercice 2024, bénéficie d'un outil réglementaire d'évaluation de la qualité qui incite les propriétaires à installer une connectivité à haute disponibilité, augmentant les taux d'adoption des interphones. Les tests de conformité japonais garantissent des équipements à faibles émissions, incitant les fournisseurs nationaux à intégrer des filtres d'atténuation des interférences qui deviennent ensuite des avantages à l'exportation.

L'Europe enregistre une croissance régulière grâce aux modernisations de bâtiments intelligents économes en énergie. Les objectifs imposés par les directives pour la neutralité carbone d'ici 2030 nécessitent des réseaux convergés qui réduisent la duplication du câblage. Les réglementations de l'UE sur la sécurité des travailleurs classent la voix en duplex intégral comme mesure de contrôle critique dans les zones à fort bruit, stimulant la demande d'interphones certifiés ATEX. L'Amérique du Sud et le Moyen-Orient et l'Afrique voient l'adoption des interphones portée par les modernisations des transports, les métros de São Paulo et de Riyad spécifiant la voix IP le long des quais de gare, et les expansions hôtelières liées aux corridors touristiques.

Paysage réglementaire

Les interphones sans fil se situent à l'intersection des homologations radio, des exigences de sécurité des systèmes de bâtiment et des attentes en matière de cybersécurité, qui varient selon les régions et façonnent les références produits ainsi que les délais de certification. Aux États-Unis, des actions de la FCC telles que le Report and Order de février 2024 (FCC-24-22), qui a permis aux systèmes audio multicanaux sans fil de fonctionner avec des bandes passantes plus larges (jusqu'à 20 MHz), soulignent comment l'évolution des règles continue d'affecter les cas d'usage audio professionnel sans fil et de type interphonie dans les lieux à forte densité. En Europe, la directive consolidée sur les équipements radioélectriques (2014/53/UE) reste l'ancrage d'accès à travers les exigences essentielles en matière de santé et de sécurité, de CEM et d'utilisation efficace du spectre, ce qui pousse les fournisseurs vers des dossiers d'essais et de documentation technique cohérents dans les États membres.

Les organismes de normalisation renforcent également les exigences spécifiques aux interphones qui alimentent les choix de conception pour les produits compatibles IP et intégrés au bâtiment. La norme EN IEC 62820-1-1:2026 a été publiée en mai 2026 comme norme fondamentale pour les systèmes d'interphonie de bâtiment, mettant à jour les exigences de base des systèmes ainsi que les références aux nouveaux cadres de sécurité et de CEM, ce qui accroît les attentes en matière de conformité pour les produits vendus dans des déploiements réglementés de bâtiments et d'installations critiques. Pour l'audio professionnel et les événements, la gouvernance européenne du spectre pour les dispositifs PMSE a été mise à jour via la décision d'exécution (UE) 2025/105 de la Commission européenne (publiée en janvier 2025, l'ancien régime étant abrogé à compter du 1er juillet 2025), renforçant la nécessité pour les fournisseurs de suivre les règles du spectre en parallèle des performances RF et des capacités d'itinérance.

Analyse de la chaîne de valeur

La chaîne de valeur des interphones sans fil commence en amont avec les puces RF, les antennes, les batteries, l'optique (pour les interphones vidéo) et les boîtiers robustes, puis se poursuit avec la fabrication ODM/OEM et le développement de firmware, suivis de la certification et de l'intégration système. La différenciation se déplace de plus en plus vers les couches logicielles, notamment le provisionnement des appareils, la gestion des identités et des certificats, et les portails d'administration cloud, à mesure que les points d'extrémité des interphones se connectent via des plans médias SIP/WebRTC et s'intègrent dans le contrôle d'accès, la gestion vidéo et les écosystèmes de gestion de bâtiment plus larges. L'élaboration de normes et les essais de conformité constituent des étapes de passage obligatoires, des organismes comme l'ETSI (spécifications DECT et DECT-2020 NR) et la CEI (exigences des systèmes d'interphonie de bâtiment) façonnant les feuilles de route produits et les variantes de conformité régionales.

En amont intermédiaire, les fournisseurs combinent des liaisons RF dédiées (DECT, UHF/VHF, maillage) avec un transport IP (Wi-Fi/IP et LTE/5G), ce qui fait évoluer l'approvisionnement et les attentes des partenaires vers des modems de qualité opérateur, des flux SIM/eSIM et un renforcement de la cybersécurité pour les acheteurs d'entreprise. En aval, des distributeurs spécialisés et des intégrateurs de systèmes stimulent les déploiements en entreprise, sur campus, dans les transports et les lieux publics en associant le matériel d'interphonie à la conception réseau, aux relevés RF et à la mise en service, avant de monétiser un service récurrent via la maintenance et la gestion à distance. Des lancements récents tels que Clear-Com FreeSpeak Cell (communications de production basées sur LTE/5G) et des mises à jour logicielles évolutives pour les plateformes matricielles et de station centrale montrent comment les fournisseurs évoluent vers des écosystèmes plutôt que des points d'extrémité isolés, reliant beltpacks, stations de base, tableaux de bord cloud et passerelles IP dans des offres unifiées.

Paysage concurrentiel

Le marché des interphones sans fil présente une fragmentation modérée. Les cinq premiers fournisseurs détiennent une part combinée estimée à 47 %, avec Motorola Solutions, Zenitel, Clear-Com, Aiphone et Riedel en tête. Motorola tire parti de l'intégration verticale, du jeu de puces aux tableaux de bord SaaS, contribuant à amortir les chocs d'approvisionnement en semi-conducteurs qui ont augmenté les coûts des composants de 13,1 % en 2024. Zenitel se concentre sur l'audio en environnement difficile avec des boîtiers certifiés IECEx pour les plateformes pétrolières, obtenant un statut de source unique dans certains appels d'offres du plateau continental norvégien. Clear-Com se différencie grâce à des radios à itinérance multi-bandes qui évitent automatiquement les interférences, remportant des contrats de diffusion à long terme dans les sites olympiques.

Des start-ups telles que Theatro, récemment acquise par Motorola, injectent de l'analytique vocale par IA qui analyse les demandes des travailleurs de première ligne dans les allées de vente au détail. La transition vers le SaaS d'Aiphone permet des revenus récurrents. Les dépôts de brevets de Meta et Sony illustrent un pivot vers la coexistence ultra-large bande et les gains de débit en double liaison, préfigurant de nouveaux entrants issus du secteur de l'électronique grand public. Les partenariats se multiplient également ; Ericsson s'associe à Streamwide pour fournir des communications push-to-talk critiques sur LTE privé à Charles de Gaulle, un modèle désormais envisagé par les hubs asiatiques. L'activité de fusions-acquisitions s'intensifie à mesure que les fournisseurs se couvrent contre la volatilité des prix des composants en internalisant l'assemblage de circuits imprimés et la conception d'antennes.

La concurrence s'articule autour de trois axes : l'efficacité spectrale, la gérabilité dans le cloud et le renforcement de la cybersécurité. Les fournisseurs disposant de feuilles de route de micrologiciels à confiance zéro et de rotation automatique des certificats gagnent du terrain auprès des RSSI des entreprises. Parallèlement, les stratégies de localisation de la chaîne d'approvisionnement privilégient les usines électroniques à proximité pour contourner les retards de fret et l'exposition aux droits de douane.

Leaders du secteur des interphones sans fil

Panasonic Corporation

Motorola Solutions Inc.

Clear-Com, LLC

Telephonics Corporation

Commend International GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La normalisation crée un espace pour des déploiements d'interphonie de bâtiment interopérables et classés selon la sécurité, connectant les réseaux résidentiels, commerciaux et de campus. La publication de la norme IEC 62820-1-1:2026 en mars 2026 formalise les exigences système pour les équipements d'interphonie de bâtiment et ajoute un cadre plus clair pour spécifier les exigences liées aux performances et à la sécurité, ce qui favorise la standardisation des achats pour les propriétaires d'installations multi-sites et les intégrateurs de systèmes. Les fournisseurs qui alignent leurs produits et leur documentation sur cette base, tout en se conformant également aux régimes régionaux de conformité radio, peuvent se positionner pour des déploiements à grande échelle où les acheteurs souhaitent des conceptions reproductibles à travers leurs portefeuilles.

Une autre opportunité réside dans les communications convergentes, où les fonctions d'interphonie se connectent aux réseaux radio à large bande de type push-to-talk et aux réseaux radio existants utilisés par la sécurité publique, les transports et les opérateurs industriels. L'activité de 2026 autour de l'interopérabilité, notamment le travail de LA-RICS intégrant le MCPTT à large bande avec le P25 LMR via ESChat for Government et le Blount County, Alabama Communications District utilisant Southern Linc et une passerelle pour relier l'infrastructure VHF/P25 existante au LTE, reflète un investissement actif dans des architectures hybrides plutôt que dans des îlots vocaux isolés. Parallèlement, l'élan du DECT-2020 NR est renforcé par le lancement en mai 2026 par le ministère fédéral allemand de la Recherche, de la Technologie et de l'Espace du projet OpenDECT-X, destiné à produire une implémentation de référence modulaire et interopérable, offrant aux fournisseurs et intégrateurs un point d'accès pratique à la voix full-duplex à norme ouverte et à la connectivité des appareils, en parallèle du Wi-Fi/IP et du LTE/5G.

Développements récents du secteur

- Juin 2026 : Clear-Com a annoncé des essais sur le terrain réussis de FreeSpeak Cell sur un réseau 5G avec RTL Deutschland sur le circuit du Nürburgring. La validation des flux de travail d'interphonie basés sur le cellulaire dans un environnement de production en direct exigeant élargit le champ d'application au-delà des configurations RF limitées au site et renforce l'argumentaire en faveur des déploiements d'interphonie soutenus par le LTE/5G.

- Mai 2025 : Motorola Solutions a conclu un accord définitif pour acquérir Silvus Technologies pour 4,4 milliards USD, ajoutant des capacités MANET utilisées pour la mise en réseau vocale et de données mobile et résiliente. Cette opération soutient les déploiements adjacents à l'interphonie nécessitant des réseaux à formation autonome sur des sites complexes où la couverture Wi-Fi ou d'infrastructure fixe est limitée.

- Septembre 2024 : Aiphone a lancé la gestion à distance AiphoneCloud ainsi qu'un kit d'entrée téléphonique, étendant son portefeuille vers des déploiements gérés de manière centralisée. Le provisionnement et le dépannage à distance réduisent les visites de service sur site, rendant la gestion du cycle de vie par abonnement plus viable pour les opérateurs résidentiels et commerciaux multi-propriétés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des interphones sans fil couvre les appareils et composants système permettant une communication vocale bidirectionnelle sans câblage fixe, généralement via Wi-Fi/IP, DECT, RF, Bluetooth ou réseaux cellulaires. Le chiffre d'affaires est comptabilisé à partir du matériel d'interphonie vendu pour un usage résidentiel, commercial, industriel et de sécurité publique.

Exclusions du périmètre : les systèmes d'interphonie exclusivement filaires et le matériel de contrôle d'accès non lié ne fournissant pas de communication d'interphonie sont exclus.

Aperçu de la segmentation

- Par application

- Sécurité et surveillance

- Gestion d'événements

- Hôtellerie

- Transport et logistique

- Santé

- Industrie et fabrication

- Éducation

- Autres

- Par technologie (connectivité)

- Wi-Fi/IP

- DECT 6.0

- UHF/VHF numérique (MURS, FRS, etc.)

- LTE/5G cellulaire

- Zigbee/Bluetooth

- Par secteur d'utilisation finale

- Résidentiel

- Commercial

- Campus d'entreprise/corporatif

- Gouvernement et sécurité publique

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Argentine

- Brésil

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la définition du périmètre du marché et la construction de signaux de demande de base pouvant être suivis chaque année. Nous nous appuyons sur des sources publiques telles que les bases de données d'autorisation d'équipements de la FCC, les indicateurs de dépenses de construction du US Census, les séries de salaires et d'emploi du Bureau of Labor Statistics pour les métiers liés à l'installation et à la sécurité, ainsi que les statistiques de commerce et d'expédition d'UN Comtrade pour les catégories électroniques pertinentes.

Parallèlement, nous examinons les rapports annuels d'entreprises, les présentations aux investisseurs, les catalogues produits et la presse spécialisée réputée pour cartographier des cas d'usage comme l'hôtellerie, les événements, les sites industriels et la sécurité publique. Les bases de données de brevets sont également consultées pour observer quelles technologies sans fil sont adoptées au fil du temps. Les sources listées ici sont uniquement illustratives, et de nombreux autres documents publics ont été utilisés pour la collecte, les vérifications croisées et la clarification des lacunes.

Entretiens et enquêtes primaires

Les entretiens et enquêtes primaires sont utilisés pour tester la solidité des taux d'adoption, des cycles de remplacement typiques et de l'évolution des prix à travers les systèmes basés sur Wi-Fi/IP, DECT, RF et cellulaire. Nous échangeons avec des fabricants, des partenaires de distribution, des installateurs et de grands utilisateurs finaux dans les principales régions, l'objectif étant de corriger les hypothèses issues de la recherche documentaire et d'aligner ensuite le modèle sur ce qui est réellement observé dans les commandes et les déploiements.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Top tier : 25 % | Directeurs exécutifs : 12 % | APAC : 47 % |

| Mid tier : 60 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 31 % |

| Petits acteurs : 15 % | Managers : 54 % | Amériques : 22 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une approche descendante où les indicateurs d'expédition et d'adoption sont utilisés pour reconstruire la base installée adressable par usage final, puis convertis en demande annuelle à l'aide des taux de remplacement et de nouvelles installations. Ce total est ensuite corroboré par des approximations ascendantes sélectives, où les prix de vente moyens échantillonnés sont multipliés par les volumes unitaires estimés issus des vérifications de canaux, puis ajustés lorsque les deux approches montrent des écarts persistants.

Les principales données d'entrée du modèle incluent l'activité de construction et de rénovation, l'intensité de déploiement de la sécurité et de la surveillance, l'utilisation des lieux d'événements et des pôles de transport, les évolutions du mix technologique (Wi-Fi/IP par rapport à DECT et RF), et l'évolution des prix de vente moyens selon la complexité du système et le type de canal. Lorsque les données unitaires sont incomplètes, les lacunes sont traitées à l'aide d'indicateurs de substitution tels que les tendances de capacité des installateurs et les schémas d'importation, suivis d'une vérification de cohérence avec les retours d'experts.

Les prévisions sont produites à l'aide d'une analyse de scénarios appuyée par des modèles de tendance à court terme, où des facteurs tels que les cycles de construction, les expansions de sites d'entreprise et les préférences en matière de connectivité sans fil sont testés dans des cas conservateurs et de base. Les hypothèses sur le mix technologique et les prix sont actualisées par des entretiens avant la finalisation de la courbe prévisionnelle.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que les tendances d'importation pour l'électronique pertinente, les indicateurs liés à la construction et les fourchettes de prix observées dans les principales régions. Si le modèle produit des variations abruptes qui ne correspondent pas à ces signaux, les données d'entrée des facteurs sont revérifiées, et des appels de suivi sont effectués pour confirmer si un changement réel du marché s'est produit.

Avant validation finale, le travail fait l'objet d'un examen analyste en plusieurs étapes où les calculs, conversions et hypothèses sont revalidés et documentés. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements réglementaires majeurs, des évolutions technologiques ou des variations soudaines de la demande. Juste avant la livraison, nous effectuons une nouvelle vérification pour garantir que les dernières données publiques et notes d'experts sont bien prises en compte.

Taille du marché des interphones sans fil selon Mordor Intelligence par rapport aux autres estimations publiées

Les valeurs de marché publiées pour les interphones sans fil peuvent différer selon les sources, car le périmètre produit inclus, le mix technologique supposé et le calendrier des mises à jour de devises et de prix ne sont pas toujours alignés. Des différences apparaissent également lorsqu'une estimation s'appuie davantage sur des prévisions à long terme, tandis qu'une autre reste plus proche des signaux de déploiement à court terme.

L'écart principal provient du fait que des catégories adjacentes comme les interphones filaires et des ensembles de contrôle d'accès plus larges sont intégrées ou non dans le chiffre, ainsi que de la rapidité avec laquelle l'érosion des prix de vente moyens ou la montée en gamme est appliquée aux systèmes Wi-Fi/IP, DECT, RF et cellulaires. Dans notre cas, les systèmes exclusivement filaires sont exclus et les prix sont actualisés par des retours de canaux à chaque cycle, ce qui explique pourquoi Mordor Intelligence indique 8,12 milliards USD (2026) pour le marché des interphones sans fil, tandis que d'autres sources aboutissent à des valeurs plus élevées ou plus basses selon leur périmètre et leur année de référence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 8,12 milliards USD (2026) | |

| Cabinet de conseil mondial A | 8,00 milliards USD (2026) | Utilise une construction d'année de référence différente où la valeur 2026 est projetée à partir d'un point de départ de 2025, et certaines répartitions de segments mettent l'accent sur les parts intérieures et hôtelières, ce qui peut modifier la pondération du mix technologique et des prix. |

| Éditeur sectoriel B | 7,99 milliards USD (2025) | S'appuie sur une valeur de 2025 et applique une trajectoire de croissance unique tout au long de la prévision, avec une clarté limitée sur le calendrier d'actualisation des prix et sur la question de savoir si les solutions groupées et le matériel de sécurité non lié à l'interphonie sont systématiquement exclus. |

Dans l'ensemble, l'écart s'explique par le choix de l'année de référence, la rigueur avec laquelle le périmètre est limité au matériel de communication par interphonie sans fil, et la manière dont les prix et le mix technologique sont mis à jour. En maintenant des données d'entrée liées à des signaux de déploiement observables, puis en les vérifiant de manière croisée avec des entretiens, le chiffre final reste traçable et reproductible même lorsque les données publiques sont incomplètes.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des interphones sans fil ?

Le marché a atteint 8,12 milliards USD en 2026 et devrait atteindre 11,76 milliards USD d'ici 2031.

Quel segment d'application domine le marché des interphones sans fil ?

Les applications de sécurité et de surveillance ont dominé avec une part de 37,60 % en 2025, reflétant leur rôle dans les écosystèmes de sécurité intégrés.

Pourquoi les systèmes d'interphones LTE/5G gagnent-ils du terrain ?

Les systèmes LTE/5G offrent des déploiements rapides sans câble et une immunité supérieure aux interférences, soutenant un TCAC de 10,72 % jusqu'en 2031.

Quelle région connaît la croissance la plus rapide en matière d'adoption des interphones sans fil ?

L'Asie-Pacifique affiche le TCAC le plus rapide à 10,42 %, portée par les initiatives de couverture intérieure de la Chine et les programmes de qualité de connectivité de l'Inde.

Comment les fournisseurs répondent-ils aux défis de la congestion du spectre ?

Les solutions comprennent des radios multi-bandes, la sélection dynamique des canaux et des tranches 5G privées opérant dans des bandes licenciées pour éviter la saturation du Wi-Fi.

Dernière mise à jour de la page le: