Taille et Part du Marché des Commutateurs/Capteurs Reed Automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

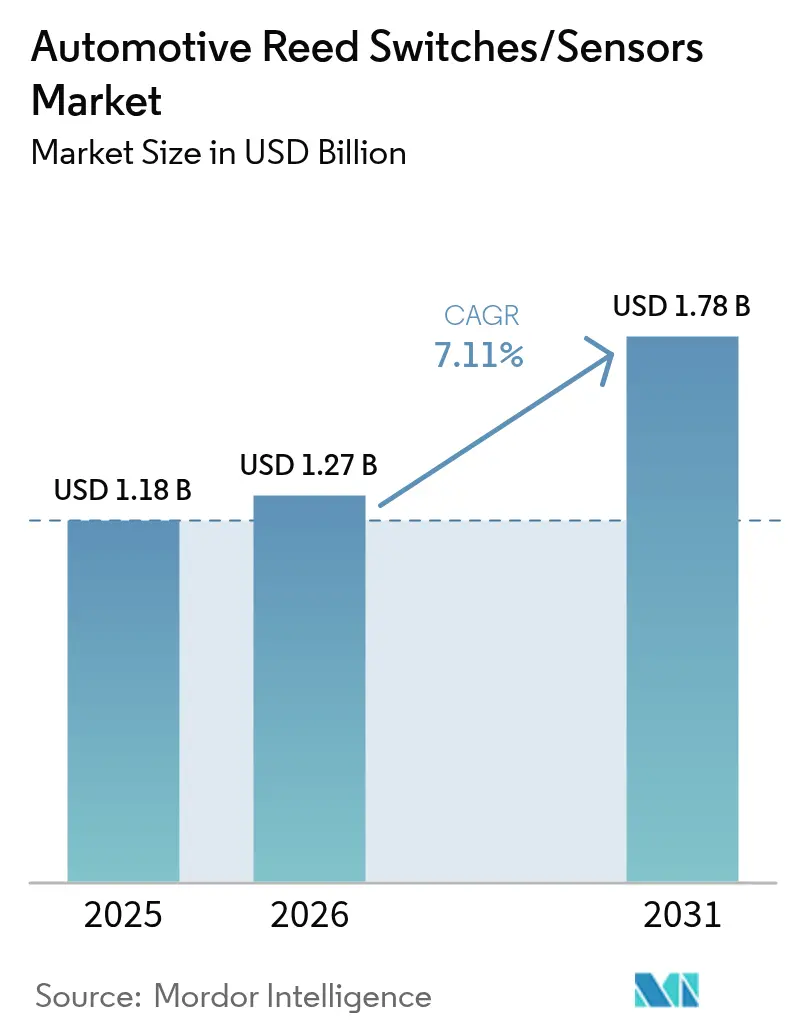

| Taille du Marché (2026) | 1.27 Milliards de dollars |

| Taille du Marché (2031) | 1.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.11% CAGR |

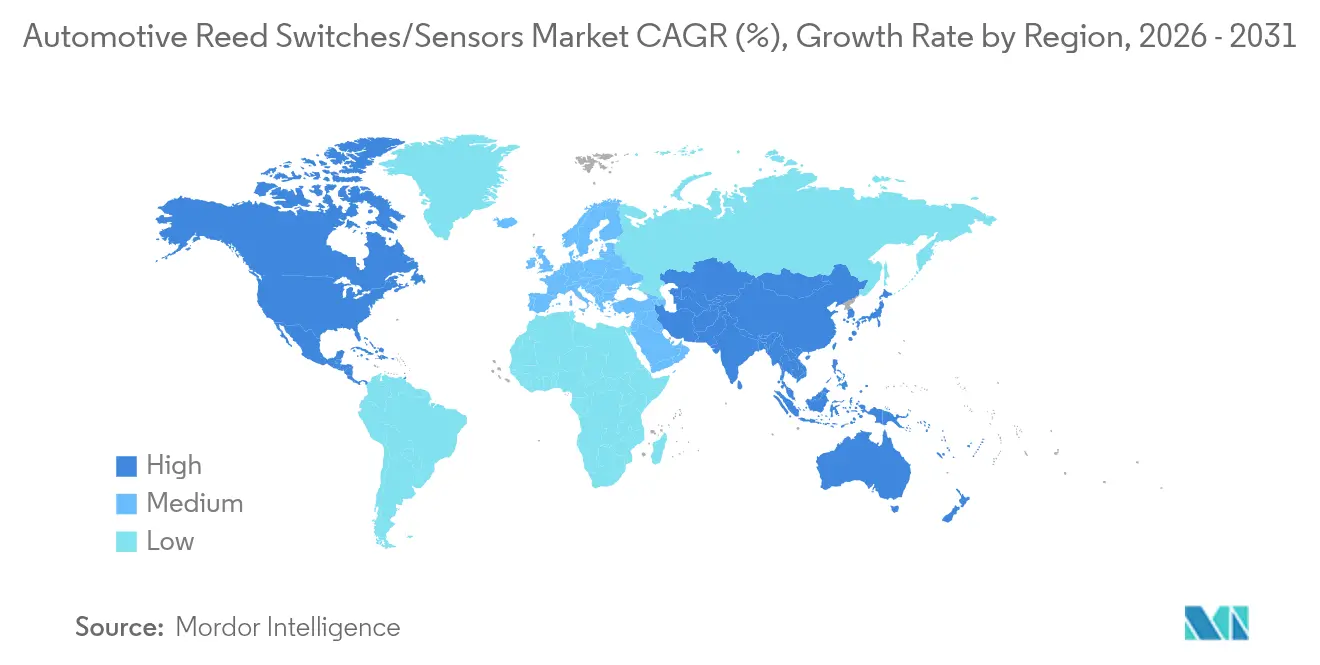

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

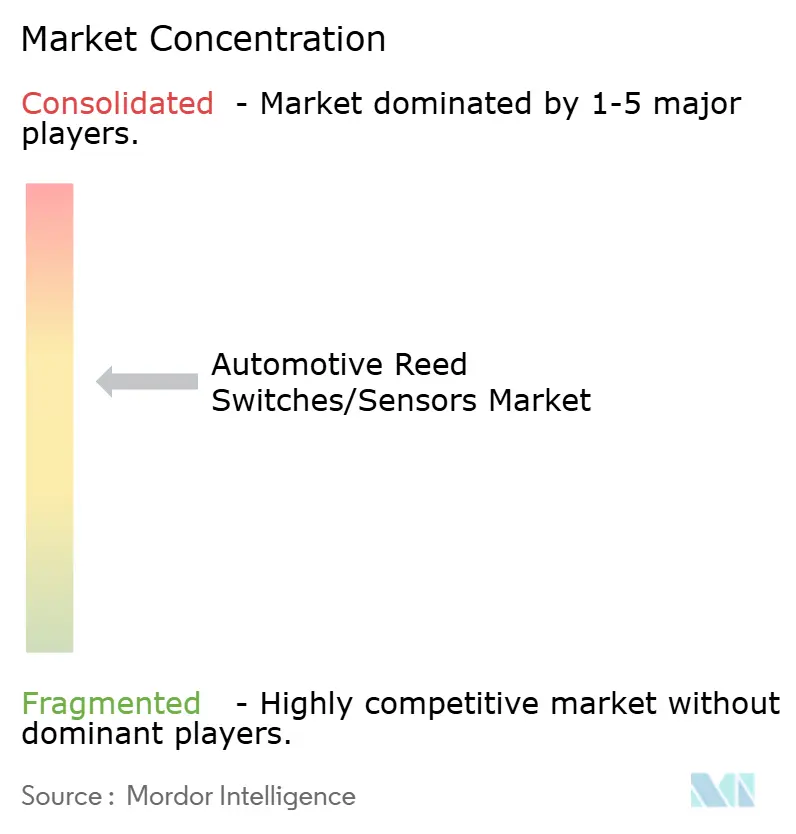

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Commutateurs/Capteurs Reed Automobiles par Mordor Intelligence

La taille du marché des commutateurs/capteurs reed automobiles devrait croître de 1,18 milliard USD en 2025 à 1,27 milliard USD en 2026 et devrait atteindre 1,78 milliard USD d'ici 2031 à un CAGR de 7,11 % sur la période 2026-2031. L'électrification rapide des groupes motopropulseurs, le Règlement Général de Sécurité II de l'UE entré en vigueur en juillet 2024, et le mandat de freinage d'urgence automatique de la NHTSA imposant la conformité d'ici septembre 2029 contraignent les constructeurs automobiles à intégrer des commutateurs redondants et à sécurité intégrée sur chaque plateforme. Les commutateurs reed conservent leur part de marché car leur consommation nulle en veille et leur isolation galvanique répondent aux besoins de mise en veille de la batterie et de déconnexion haute tension de manière plus économique que les alternatives à effet Hall ou AMR, même si les pénuries d'alliages nickel-fer incitent les fournisseurs à s'intégrer verticalement. L'intensité concurrentielle s'accroît alors que Standex International, Littelfuse et TE Connectivity augmentent leurs capacités de scellement hermétique et de laminage d'alliages pour protéger les chaînes d'approvisionnement et se défendre contre des concurrents asiatiques en forte croissance.

Points Clés du Rapport

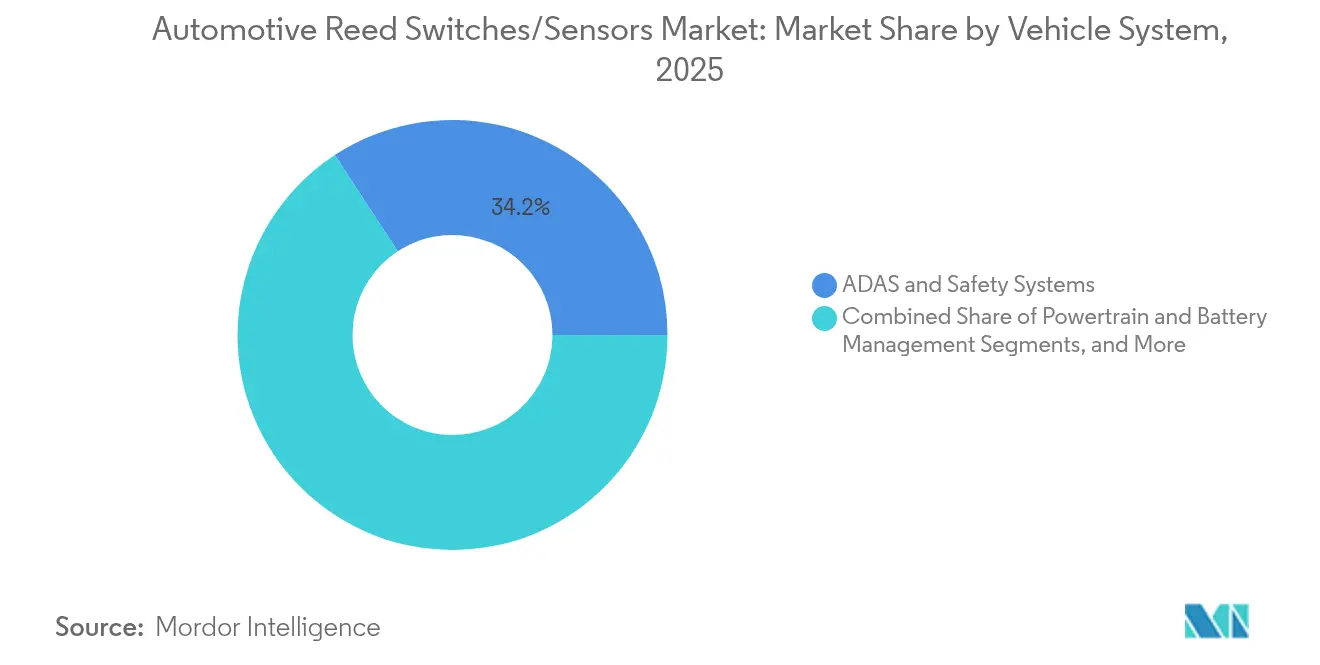

- Par système de véhicule, les systèmes ADAS et de sécurité détenaient 34,22 % de la part du marché des commutateurs/capteurs reed automobiles en 2025, tandis que le groupe motopropulseur et la gestion de batterie devraient enregistrer le CAGR le plus rapide à 11,98 % jusqu'en 2031.

- Par type de montage, les boîtiers à montage en surface étaient en tête avec une part de 51,48 % du marché des commutateurs/capteurs reed automobiles en 2025 et progressent à un CAGR de 11,25 %.

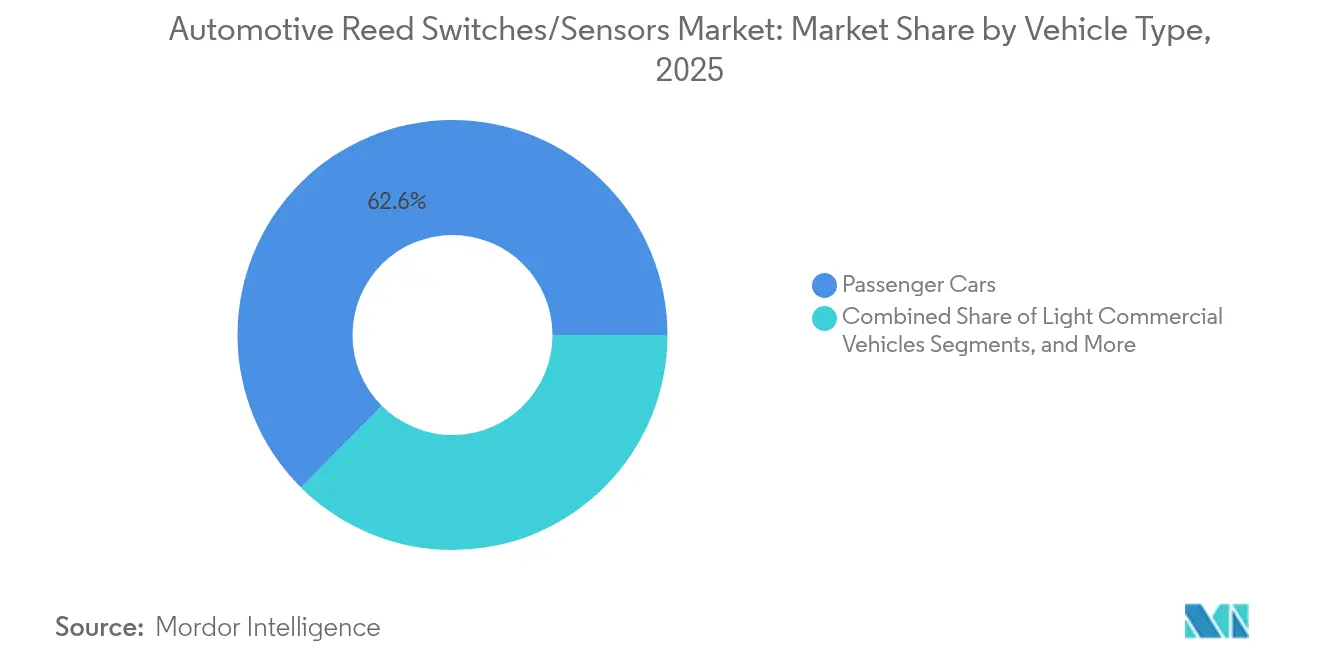

- Par type de véhicule, les voitures particulières représentaient 62,55 % de la part du marché des commutateurs/capteurs reed automobiles en 2025 et se développent à un CAGR de 12,92 % jusqu'en 2031.

- Par canal de vente, les équipementiers représentaient 81,05 % de la part du marché des commutateurs/capteurs reed automobiles en 2025, et l'après-vente se développe à un CAGR de 11,10 % jusqu'en 2031.

- Par géographie, l'Europe a contribué à hauteur de 27,12 % du chiffre d'affaires du marché des commutateurs/capteurs reed automobiles en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 10,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Commutateurs/Capteurs Reed Automobiles

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La Hausse de la Production de VE Stimule la Demande de Capteurs Reed Sûrs pour les Batteries | +2.1% | Chine, Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Renforcement des Mandats Mondiaux de Sécurité Passive | +1.8% | UE, Amérique du Nord (répercussion mondiale) | Court terme (≤ 2 ans) |

| Transition vers la Redondance Direction par Câble et Freinage par Câble | +1.5% | Amérique du Nord, UE, Asie-Pacifique | Moyen terme (2-4 ans) |

| Prolifération des Systèmes d'Entrée Sans Clé Intelligents et de Verrouillage de Portière | +1.2% | Programmes de véhicules haut de gamme dans le monde entier | Court terme (≤ 2 ans) |

| Exigence des Équipementiers pour des Composants à Consommation Nulle en Veille | +0.9% | Régions axées sur les VE dans le monde entier | Long terme (≥ 4 ans) |

| Surveillance du Niveau de Fluide dans les Véhicules à Pile à Combustible Hydrogène | +0.4% | Japon, Corée du Sud, régions pilotes de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La hausse de la production de VE stimule la demande de capteurs reed sûrs pour les batteries

La production mondiale de véhicules électriques continue d'augmenter fortement, et chaque pack de batteries haute tension intègre désormais plusieurs commutateurs reed qui garantissent une isolation sans étincelle entre les circuits de commande et de puissance. Leur caractéristique de consommation nulle en veille maximise l'autonomie du véhicule en stationnement, répondant à des objectifs de garantie stricts. Le dernier capteur de température du rotor de moteur électrique de Continental illustre la tendance vers une tolérance plus étroite de ±3 °C, qui réduit la masse des aimants en terres rares et diminue le coût total du moteur tout en s'appuyant sur des noyaux reed hermétiquement scellés pour l'isolation galvanique. Taifang Technology produit déjà en série un système de surveillance intelligente de batterie qui utilise des déclencheurs reed pour détecter les déformations induites par une collision tout en respectant la conformité ECE R100, montrant comment les normes de sécurité des VE intègrent ces commutateurs comme protecteurs de second niveau par défaut. La robuste sensibilité magnétique de la technologie assure une actionnement précis même lorsque le blindage du pack, le nombre de cellules et les coussinets thermiques varient selon les versions du véhicule. Les fabricants intègrent ainsi des nœuds reed supplémentaires autour des déconnexions de modules pour soutenir l'analyse de maintenance prédictive, ouvrant de nouveaux flux de revenus orientés services.

Renforcement des Mandats Mondiaux de Sécurité Passive

Les régulateurs continuent de resserrer les délais pour le freinage d'urgence avancé, le maintien de voie d'urgence et la détection de somnolence du conducteur. Le Règlement Général de Sécurité II de l'UE, en vigueur depuis juillet 2024, oblige chaque nouveau véhicule M1 et N1 à intégrer des capteurs d'état redondants dans les boucles de ceinture de sécurité et les modules d'occupants où des contacts reed secs assurent une vérification fiable de la fermeture. La règle de la NHTSA des États-Unis imposera le freinage d'urgence automatique à des vitesses allant jusqu'à 145 km/h d'ici septembre 2029, avec des seuils de performance nocturne qui exigent une sauvegarde opérationnelle pour les sous-systèmes optiques et radar [1]"Normes Fédérales de Sécurité des Véhicules à Moteur ; Freinage d'Urgence Automatique," Administration Nationale de la Sécurité de la Circulation Routière, nhtsa.gov. Dans le cadre de ces programmes, les commutateurs reed servent de gardiens rentables qui alertent les unités de contrôle lorsque les canaux à semi-conducteurs primaires tombent en panne. Les normes d'émissions Euro 7, publiées en mai 2024, ajoutent des ports de diagnostic embarqués inviolables qui emploient souvent des commutateurs reed dans des boîtiers scellés captifs, renforçant le rôle de conformité à long terme du composant.

Transition vers la Redondance Direction par Câble et Freinage par Câble

Les architectures de véhicules abandonnent progressivement les liaisons mécaniques au profit d'une actionnement commandé par câble, et les exigences ASIL D de la norme ISO 26262 stipulent des chemins de capteurs 2 sur 3. Les commutateurs reed remplissent l'élément de diversité car ils fonctionnent sur des contacts purement magnétiques plutôt que sur des principes à semi-conducteurs, atténuant ainsi les défaillances en mode commun. La victoire de ZF en 2025 sur le freinage par câble pour camions lourds démontre une acceptation croissante au-delà des véhicules particuliers, les opérateurs de flotte appréciant les économies de poids et la facilité d'entretien. Les colonnes de direction par câble en bénéficient de la même manière ; les modules de position reed tolèrent des variations de température de −40 °C à 125 °C et maintiennent la répétabilité de commutation sous vibration, répondant aux objectifs de cycle de vie des camions. La transition pousse le contenu électronique par véhicule vers 1 200 USD d'ici 2030, mais les commutateurs reed modèrent le coût total des nomenclatures car ils ne nécessitent ni silicium de conditionnement de signal ni consommation de courant de diagnostic.

Prolifération Rapide des Systèmes d'Entrée Sans Clé Intelligents et de Verrouillage de Portière

Les plateformes d'Entrée Passive et Démarrage Passif associent désormais des vérifications biométriques à des étiquettes de proximité NFC. Les poignées de portière s'encastrent dans les panneaux de carrosserie, et plusieurs commutateurs reed confirment la course du loquet, le dégagement anti-pincement et l'état de déverrouillage mécanique. Les brevets Tesla mettent en évidence des poignées rétractables qui s'appuient sur des déclencheurs reed discrets pour garantir un retour de position sous la neige ou la contamination, là où les méthodes optiques ou capacitives peinent. L'immunité des commutateurs reed aux interférences radiofréquences prévient les défaillances de déverrouillage lorsque les émetteurs-récepteurs Bluetooth à faible consommation et à bande ultra-large fonctionnent simultanément. Les constructeurs automobiles intègrent également le commutateur dans le chemin de déverrouillage d'urgence, assurant une sortie manuelle en cas de perte d'alimentation 12 V, une nécessité réglementaire pour les modèles à batterie électrique.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Érosion des Prix des Capteurs à Effet Hall et AMR | -1.4% | Producteurs axés sur les coûts en Asie-Pacifique | Court terme (≤ 2 ans) |

| Fragilité du Verre Reed dans les Vibrations Sévères des Essieux Électriques | -0.8% | VE lourds et à couple élevé dans le monde entier | Moyen terme (2-4 ans) |

| Risque de Chaîne d'Approvisionnement pour les Alliages Nickel-Fer | -0.7% | Fournisseurs mondiaux, dominance du traitement en Chine | Moyen terme (2-4 ans) |

| Prochaine Élimination RoHS des Commutateurs Reed Mouillés au Mercure | -0.3% | UE et marchés alignés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Érosion des prix des capteurs à effet Hall et AMR

Les coûts des semi-conducteurs baissent de manière prévisible avec la réduction des nœuds, permettant aux fournisseurs de capteurs à effet Hall de regrouper le conditionnement de signal et les sorties de bus LIN à un coût système inférieur. Les variantes AMR offrent une sensibilité plus élevée et une détection omnipolaire qui séduisent les ingénieurs de conception recherchant une flexibilité de disposition. La récente famille TMR-VHT d'Allegro MicroSystems répond aux exigences de couverture de diagnostic automatique ASIL D de la norme ISO 26262, empiétant sur la part historique des commutateurs reed dans les boucles de sécurité qui nécessitaient autrefois une redondance discrète[2] "Famille de Capteurs Automobiles TMR-VHT," Allegro MicroSystems, allegromicro.com. Bien que les composants à semi-conducteurs consomment encore un courant de repos, des réductions de coûts de 8 à 10 % par an réduisent l'écart de prix, incitant les véhicules du segment valeur à adopter des solutions à semi-conducteurs là où le courant nul n'est pas critique.

Fragilité du Verre Reed dans les Vibrations Sévères des Essieux Électriques

Les essieux électriques génèrent des impulsions haute fréquence provenant des variateurs de moteur à modulation de largeur d'impulsion et des inversions de couple de freinage régénératif. Ces vibrations dépassent les limites de contrainte des enveloppes en verre à paroi mince, augmentant les taux de défaillance lorsque les commutateurs sont montés directement sur les boîtiers. La feuille de route des capteurs de groupe motopropulseur électrique de Continental recommande désormais des supports amortisseurs de chocs ou des faisceaux à montage déporté pour atténuer les charges de pointe de 20 G. Des options en verre renforcé existent mais ajoutent du coût et de la complexité par rapport aux dispositifs à effet Hall en boîtier époxy. Les véhicules utilitaires, qui connaissent des cycles d'utilisation plus longs, représentent le segment le plus exposé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Système de Véhicule : La Dominance des ADAS Stimule l'Intégration de la Sécurité

Les modules ADAS et de sécurité représentaient 34,22 % de la part du marché des commutateurs/capteurs reed automobiles en 2025, soulignant l'insistance des régulateurs à ce que les fonctions d'évitement des collisions incluent une redondance de capteurs à sécurité intégrée. Le groupe motopropulseur et la gestion de batterie affichent le CAGR le plus rapide à 11,98 % car chaque chaîne de batterie de traction nécessite plusieurs commutateurs reed pour satisfaire l'isolation haute tension et le confinement de l'emballement thermique. La taille du marché des commutateurs reed automobiles liée à l'électronique de confort de carrosserie reste stable, avec une demande régulière pour la détection de glissière de siège, de toit ouvrant et de volet de climatisation. Les boîtiers d'infodivertissement ajoutent un volume modéré alors que les équipementiers sécurisent l'accès inviolable aux passerelles logicielles de mise à jour à distance.

La répartition des revenus illustre comment l'électrification et la législation sur la sécurité influencent les architectures de capteurs. Les contacts reed côtoient les siliciums à effet Hall et AMR, formant des trios de détection diversifiés qui répondent aux règles d'indépendance de la norme ISO 26262. Sur l'horizon de prévision, le segment du groupe motopropulseur à croissance plus rapide réduira l'écart avec les ADAS, en particulier lorsque les packs de batteries à semi-conducteurs nécessiteront une surveillance encore plus granulaire, élargissant davantage le marché des commutateurs reed automobiles.

Par Type de Montage : L'Efficacité du Montage en Surface Stimule l'Adoption

Les boîtiers à montage en surface représentaient 51,48 % du marché des commutateurs/capteurs reed automobiles en 2025 et affichent un CAGR de 11,25 %, propulsés par des lignes de pose automatisées qui réduisent les coûts de main-d'œuvre et permettent des dispositions de circuits imprimés plus denses. Les styles traversants persistent dans les supports de groupe motopropulseur à fort choc où la rétention mécanique est cruciale. Les modules à panneau fileté et les connecteurs en ligne servent les ports de diagnostic, facilitant le remplacement sur le terrain pour les opérateurs de flotte.

L'élan du montage en surface reflète la transition du secteur vers des contrôleurs compacts logés dans des bacs de batterie, des onduleurs de moteur et des modules d'actionneurs intelligents. Ces boîtiers allouent fréquemment moins de 1 mm de dégagement entre la carte et le couvercle, favorisant les boîtiers reed à faible profil. Alors que les constructeurs automobiles standardisent les alliages de soudure compatibles avec le refusion pour résister aux excursions de −40 °C à 150 °C, la pénétration du montage en surface continuera de dépasser tous les autres styles de montage, renforçant son avance au sein du marché plus large des commutateurs reed automobiles.

Par Type de Véhicule : L'Innovation dans les Voitures Particulières Mène le Marché

Les voitures particulières ont généré 62,55 % du chiffre d'affaires du marché des commutateurs/capteurs reed automobiles en 2025 et devraient se développer à un CAGR de 12,92 %. Les consommateurs exigent davantage de fonctionnalités d'aide à la conduite, et les marques haut de gamme équipent les véhicules de capteurs de portière active, de suspension active et de réseau zonal qui intègrent tous des commutateurs reed. Les fourgonnettes utilitaires légères héritent rapidement de ces équipements électroniques, tandis que les camions lourds intègrent des boucles de sécurité à un rythme plus lent car le coût total de possession domine les priorités de spécification.

Dans les applications pour véhicules particuliers, les commutateurs reed offrent des solutions à courant nul rentables qui prolongent les périodes de mise en veille de la batterie en stationnement, un argument de vente clé pour les acheteurs de VE urbains. Les équipementiers de luxe sont pionniers dans des applications avancées telles que les fermetures automatisées à ailes de mouette et les actionneurs de coffre avant intelligent, créant des conceptions de référence qui se diffusent vers les modèles grand public. Ces dynamiques devraient maintenir les voitures particulières comme la plus grande tranche unique de la taille du marché des commutateurs reed automobiles jusqu'en 2031.

Par Canal de Vente : Dominance des Équipementiers avec Croissance de l'Après-Vente

Les contrats équipementiers ont fourni 81,05 % de la taille du marché des commutateurs/capteurs reed automobiles en 2025, les constructeurs automobiles s'approvisionnant directement en capteurs pour assurer la traçabilité PPAP et la conformité qualité. L'après-vente, cependant, se développe à un CAGR de 11,10 % car la densité électronique croissante signifie que toute défaillance de loquet ou de déconnexion de batterie peut immobiliser le véhicule. Les fournisseurs de composants publient désormais des équivalents de remplacement direct plus tôt dans le cycle de vie du modèle, soutenant les ateliers de réparation indépendants.

L'espérance de vie des véhicules continue d'augmenter, et les garanties prolongées stimulent les ventes de pièces de rechange. Alors que les mises à jour logicielles à distance renforcent le besoin d'intégrité matérielle, les composants de capteurs avec des identifiants uniques deviennent cruciaux. Cela stimule un flux d'après-vente sain qui tempère la concentration des équipementiers, élargissant l'accès global au marché des commutateurs reed automobiles.

Analyse Géographique

L'Europe a conservé 27,12 % du chiffre d'affaires du marché des commutateurs/capteurs reed automobiles en 2025 grâce à des directives strictes en matière de sécurité et d'émissions qui imposent une détection redondante et des diagnostics inviolables. L'Allemagne mène en profondeur d'intégration, tandis que la France et l'Italie accélèrent les programmes de véhicules électriques à batterie qui intègrent davantage de nœuds reed par véhicule. Les règles de surveillance embarquée Euro 7 ancrent davantage la demande en stipulant des points d'accès scellés que le commutateur reed hermétique prend en charge.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 10,86 % car la domination de la Chine dans la production de VE génère un volume immense pour les commutateurs de packs de batteries. Le Japon reste une puissance technologique en matière de capteurs, lançant régulièrement des variantes reed compactes optimisées pour les architectures 48 V. La Corée du Sud et l'Inde ajoutent de l'élan grâce à des programmes de véhicules orientés vers l'exportation, répandant l'adoption dans les segments budget et haut de gamme.

L'Amérique du Nord affiche une expansion solide influencée par le mandat de freinage de la NHTSA et le rapatriement renouvelé de l'approvisionnement en composants en raison de droits de douane de 25 % sur certaines importations. Le Canada et le Mexique intègrent la fabrication régionale, fournissant un assemblage rentable pour les boîtiers reed adaptés aux spécifications des équipementiers américains. L'électrification des véhicules lourds et les projets pilotes de camionnage autonome augmentent également le volume de capteurs, élargissant la portée du marché des commutateurs reed automobiles.

Paysage Concurrentiel

Le secteur reste modérément fragmenté, mais la consolidation progresse alors que les principaux fournisseurs sécurisent le contrôle vertical sur le traitement des alliages de contact et les lignes de scellement hermétique. Standex International tire parti de l'automatisation d'assemblage personnalisée pour réduire les délais de livraison des pièces SPDT sur mesure. Littelfuse développe des portefeuilles de capteurs hybrides qui regroupent des liens reed, à effet Hall et fusibles de puissance dans des modules uniques, offrant aux équipementiers une voie d'approvisionnement simplifiée. TE Connectivity investit dans des laminoirs d'alliages nickel-fer internes, réduisant l'exposition aux marchés des métaux extérieurs.

Les entrants asiatiques, notamment de Chine et de Taïwan, ciblent les volumes SPST de commodité, faisant pression sur les prix dans les niches de détection de portière entrouverte et de niveau de liquide. Sensata Technologies se positionne comme intégrateur de systèmes en couplant des commutateurs reed à sécurité intégrée avec des capteurs de pression MEMS dans des unités de déconnexion de batterie, s'alignant sur les feuilles de route de sécurité fonctionnelle des équipementiers [3] "Électrification – Portefeuille e-Mobilité (Unités de Déconnexion de Batterie, Fusibles Haute Tension, Capteurs de Pression MEMS)," Sensata Technologies, sensata.com. Les applications à pile à combustible hydrogène émergent comme un espace vierge où les conceptions scellées à l'époxy de Marquardt prennent une position de leadership précoce. Dans l'ensemble, la rivalité se concentre sur l'emballage spécialisé, la tolérance aux vibrations et le placage de contact conforme alors que le marché des commutateurs reed automobiles arrive à maturité parallèlement à l'adoption des VE.

Leaders du Secteur des Commutateurs/Capteurs Reed Automobiles

Standex International Corp.

TE Connectivity Ltd

ZF Friedrichshafen AG

Littlefuse Inc.

Continental AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Sensata Technologies a lancé la série STPS500 PyroFuse, une innovation conçue pour la déconnexion haute tension en moins d'une milliseconde. Cette technologie de pointe renforce la sécurité des batteries automobiles, offrant une protection vitale pour les véhicules électriques et hybrides. Grâce à ses performances fiables et à sa réponse rapide, le PyroFuse répond rapidement aux risques électriques potentiels, marquant un bond significatif dans les solutions de sécurité automobile.

- Avril 2025 : TDK a introduit une nouvelle gamme de capteurs de position 2D à effet Hall économiques, visant à remplacer les contacts reed traditionnels dans les modules d'actionneurs compacts. Ces capteurs de pointe offrent une précision et une longévité améliorées, répondant parfaitement aux applications actuelles qui privilégient l'efficacité spatiale. Avec ce lancement, TDK est prêt à relever les défis évolutifs de l'ingénierie moderne avec sa solution avancée.

- Janvier 2025 : ZF a décroché un contrat majeur pour fournir des systèmes de freinage par câble de pointe adaptés aux camions lourds. Cette étape souligne la demande croissante de solutions de commutation redondantes sophistiquées dans les véhicules utilitaires, mettant en lumière l'accent accru du secteur sur la sécurité et la fiabilité dans le transport lourd.

- Janvier 2025 : Honeywell a dévoilé un capteur d'électrolyte de sécurité de batterie pionnier, visant à renforcer la détection des incidents d'emballement thermique dans les packs de batteries de véhicules électriques. Ce capteur de pointe est essentiel pour surveiller les conditions de l'électrolyte, augmentant ainsi la sécurité et la fiabilité des véhicules électriques. En identifiant habilement les menaces potentielles à leurs stades naissants, le capteur améliore considérablement les performances et la sécurité des systèmes de batteries.

Portée du Rapport Mondial sur le Marché des Commutateurs/Capteurs Reed Automobiles

Le commutateur reed est un commutateur électrique actionné par un champ magnétique appliqué. Il se compose d'une paire de contacts sur des lames en métal ferreux dans une enveloppe en verre hermétique. Les contacts sont normalement ouverts, sans contact électrique. Le commutateur est actionné (fermé) en approchant un aimant du commutateur. Tous les domaines des systèmes automobiles typiques intègrent des capteurs à commutateur reed à faible encombrement et à consommation nulle pour les aider à fonctionner de manière fiable et sûre. Le commutateur reed est utilisé pour prendre en charge diverses applications automobiles, telles que le compteur de vitesse, le fonctionnement des vitres électriques, l'infodivertissement et les centres de navigation embarqués, les rétroviseurs latéraux et arrière, le régulateur de vitesse et la direction assistée, l'actionnement du verrouillage des portières, etc. Les caractéristiques susmentionnées des commutateurs/capteurs reed automobiles ont été prises en compte dans le périmètre du marché.

Le marché des commutateurs/capteurs reed automobiles a été segmenté par application, type de véhicule et géographie.

| Groupe Motopropulseur et Gestion de Batterie |

| Systèmes ADAS et de Sécurité |

| Électronique de Confort de Carrosserie |

| Infodivertissement et Connectivité |

| Climatisation et Gestion Thermique |

| Autres |

| Montage en Surface |

| Traversant |

| Fileté / Panneau |

| En Ligne / Connecteur |

| Voitures Particulières |

| Véhicules Utilitaires Légers |

| Véhicules Utilitaires Moyens et Lourds |

| Deux-Roues et Trois-Roues |

| Véhicules Hors Route et Spéciaux |

| Équipementier |

| Après-Vente |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Indonésie | |

| Viêt Nam | |

| Philippines | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Afrique du Sud | |

| Nigéria | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Système de Véhicule | Groupe Motopropulseur et Gestion de Batterie | |

| Systèmes ADAS et de Sécurité | ||

| Électronique de Confort de Carrosserie | ||

| Infodivertissement et Connectivité | ||

| Climatisation et Gestion Thermique | ||

| Autres | ||

| Par Type de Montage | Montage en Surface | |

| Traversant | ||

| Fileté / Panneau | ||

| En Ligne / Connecteur | ||

| Par Type de Véhicule | Voitures Particulières | |

| Véhicules Utilitaires Légers | ||

| Véhicules Utilitaires Moyens et Lourds | ||

| Deux-Roues et Trois-Roues | ||

| Véhicules Hors Route et Spéciaux | ||

| Par Canal de Vente | Équipementier | |

| Après-Vente | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Indonésie | ||

| Viêt Nam | ||

| Philippines | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Nigéria | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des commutateurs reed automobiles en 2026 ?

La taille du marché des commutateurs reed automobiles a atteint 1,27 milliard USD en 2026 et devrait grimper à 1,78 milliard USD d'ici 2031.

Quel système de véhicule domine la demande de commutateurs reed ?

Les systèmes ADAS et de sécurité contribuent à la plus grande part à 34,22 %, reflétant l'accent réglementaire sur l'intégration de l'évitement des collisions.

Pourquoi les commutateurs reed à montage en surface gagnent-ils du terrain ?

Les boîtiers à montage en surface s'adaptent aux lignes d'assemblage automatisées et satisfont les contraintes d'espace à l'intérieur des unités de commande électronique compactes, ce qui génère un CAGR de 11,25 % pour ce style de montage.

Quelle région est le marché à la croissance la plus rapide pour les commutateurs reed automobiles ?

L'Asie-Pacifique est en tête avec un CAGR de 10,86 %, propulsée par la production de véhicules électriques en rapide expansion en Chine et les initiatives d'innovation en matière de capteurs au Japon.

Dernière mise à jour de la page le: