Taille et part du marché des capteurs cérébraux sans fil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

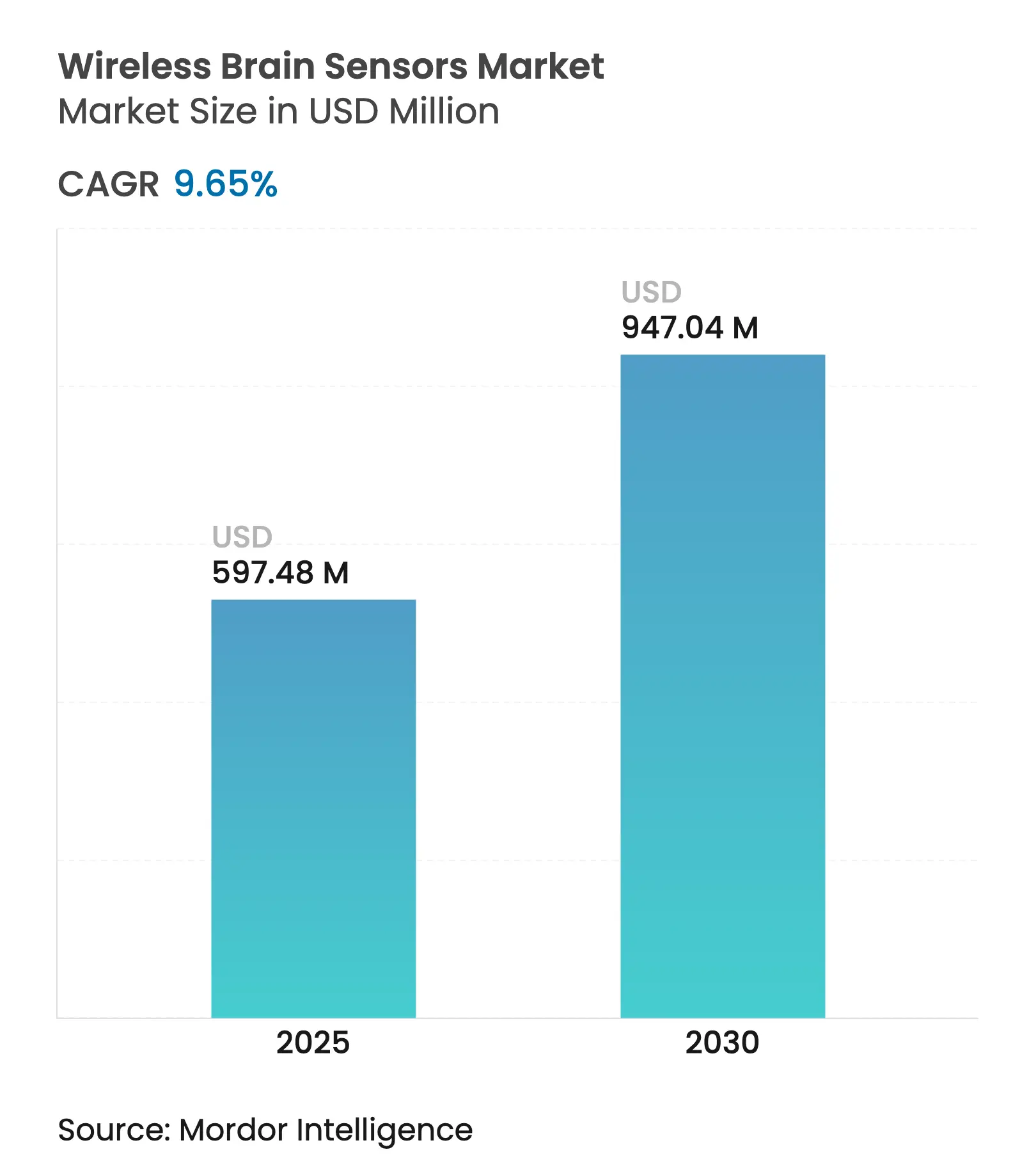

| Taille du Marché (2025) | 597.48 Millions de dollars américains |

| Taille du Marché (2030) | 947.04 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 9.65% CAGR |

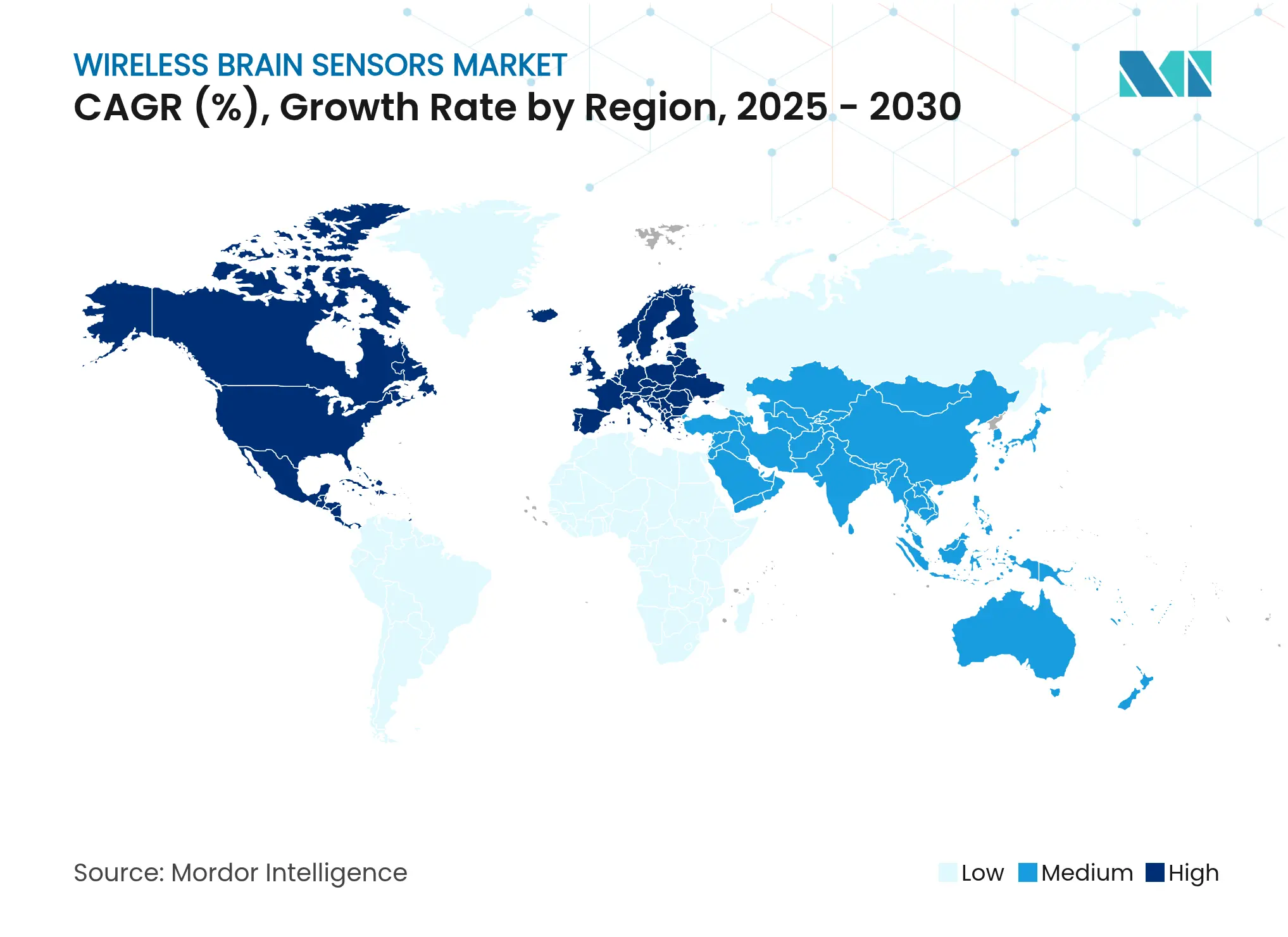

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

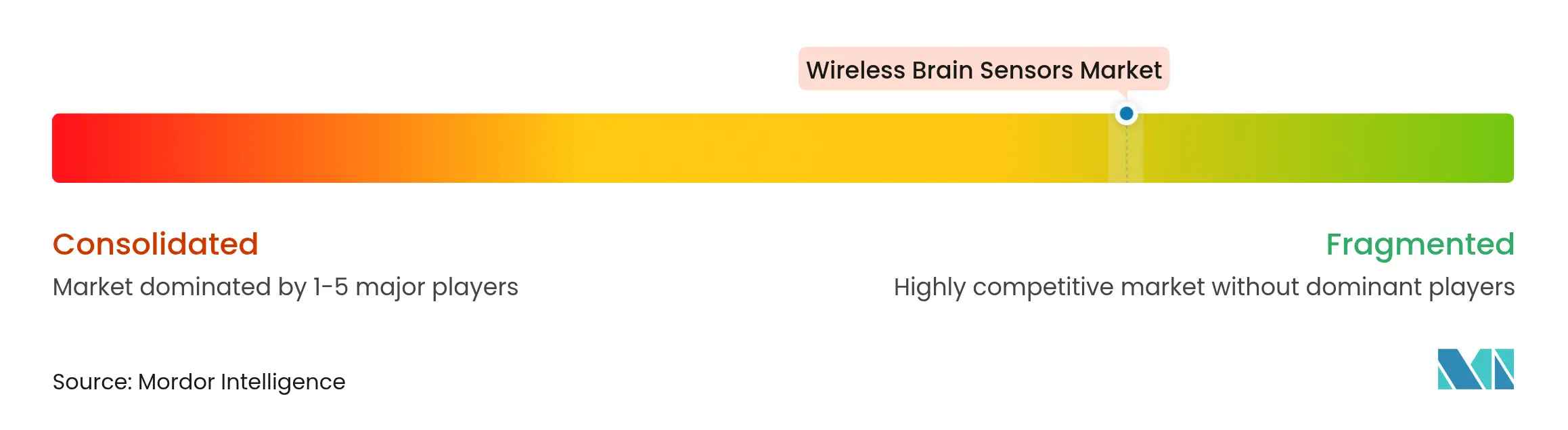

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs cérébraux sans fil par Mordor Intelligence

La taille du marché des capteurs cérébraux sans fil a atteint 597,48 millions USD en 2025 et devrait progresser jusqu'à 947,04 millions USD d'ici 2030, avec un CAGR de 9,65 %. L'innovation dans les implants sans batterie, la miniaturisation rapide des capteurs et les désignations de percée de la FDA favorisent l'expansion des cas d'usage cliniques et grand public, permettant une évaluation continue des patients à l'intérieur et à l'extérieur de l'hôpital. La prévalence croissante des maladies neurologiques, qui affectent désormais 3,4 milliards de personnes, oriente les budgets des systèmes de santé vers des technologies capables de détecter une détérioration plusieurs heures avant les contrôles standard et d'éviter des réadmissions coûteuses. Les alliances stratégiques entre fabricants d'appareils et entreprises de semi-conducteurs accélèrent l'intégration dans les écouteurs, les montres connectées et les plateformes de soins intensifs, créant de nouveaux flux de revenus dans la télésanté, les thérapeutiques numériques et même la médecine spatiale. Le financement par capital-risque reste dynamique malgré le resserrement des marchés de capitaux, soulignant la confiance dans le fait que la surveillance sans fil supplantera les équipements filaires tant dans la recherche que dans les soins courants. La croissance à court terme dépendra de la résolution des obligations en matière de cybersécurité et de la clarification du remboursement de la neuromonitorisation à distance, deux facteurs qui freinent encore l'adoption sur les marchés développés.

Points clés du rapport

- Par type de produit, les appareils détenaient 67,45 % de la part de marché des capteurs cérébraux sans fil en 2024 ; les accessoires devraient progresser à un CAGR de 10,11 % jusqu'en 2030.

- Par modalité, les systèmes non invasifs dominaient avec une part de revenus de 78,21 % en 2024, tandis que les capteurs minimalement invasifs et implantables sont positionnés pour le CAGR le plus rapide de 10,79 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux et cliniques détenaient 48,71 % de la taille du marché des capteurs cérébraux sans fil en 2024, mais les environnements de soins à domicile afficheront le rythme le plus élevé avec un CAGR de 11,05 % sur la période de prévision.

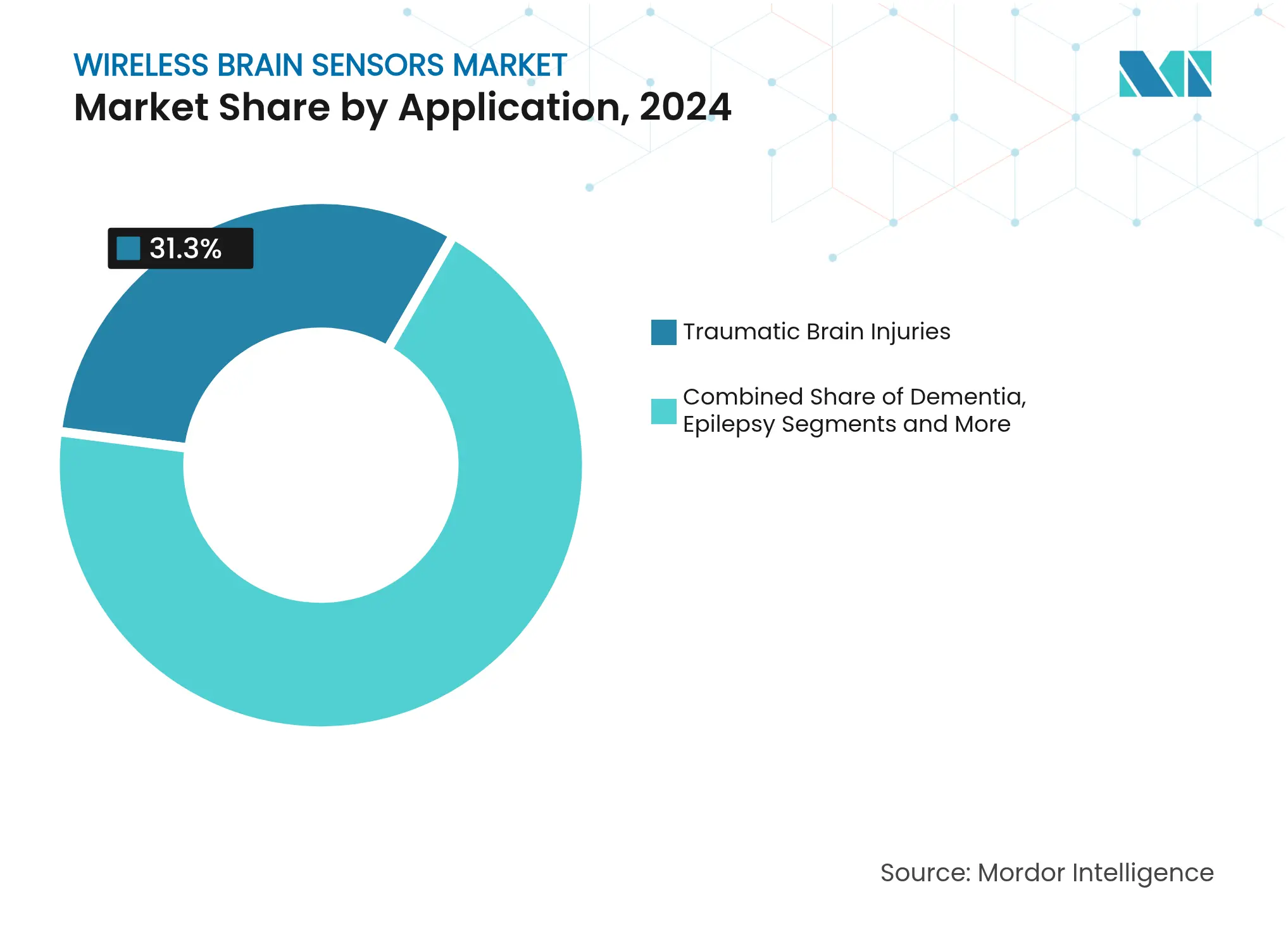

- Par application, la surveillance des traumatismes crâniens était en tête avec 31,34 % de la part de marché des capteurs cérébraux sans fil en 2024 ; la surveillance de l'épilepsie devrait se développer à un CAGR de 10,84 % jusqu'en 2030.

- Par technologie, le Bluetooth à faible consommation d'énergie est resté le protocole dominant en 2024, bien que les solutions Wi-Fi soient appelées à enregistrer la plus forte croissance d'adoption parmi les applications à large bande passante.

- Par géographie, l'Amérique du Nord est restée le plus grand marché régional avec une part de 43,16 % en 2024, tandis que l'Asie-Pacifique affichera le CAGR le plus rapide de 11,25 % jusqu'en 2030.

Tendances et perspectives mondiales du marché des capteurs cérébraux sans fil

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des troubles neurologiques | +2.1% | Mondial, plus élevé en Afrique subsaharienne et dans les économies vieillissantes | Long terme (≥ 4 ans) |

| Augmentation des dépenses de R&D et miniaturisation rapide des capteurs | +1.8% | Amérique du Nord et UE en tête, Asie-Pacifique en rattrapage | Moyen terme (2-4 ans) |

| Transition des soins intensifs vers la neuromonitorisation continue et sans fil | +1.5% | Mondial, adoption précoce sur les marchés développés | Court terme (≤ 2 ans) |

| Adoption grand public des neurodispositifs portables | +1.2% | Amérique du Nord et Asie-Pacifique comme marchés principaux | Moyen terme (2-4 ans) |

| Convergence avec les interfaces cerveau-ordinateur et les thérapeutiques numériques | +0.9% | États-Unis et Chine en tête | Long terme (≥ 4 ans) |

| Forte demande de neuromonitorisation liée aux vols spatiaux | +0.3% | Programmes spatiaux des États-Unis, de l'UE et de la Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des troubles neurologiques

Les troubles neurologiques ont généré 443 millions d'années de vie ajustées sur l'incapacité (AVAI) en 2023, soit une hausse de 18,2 % depuis 1990, ce qui en fait la première cause mondiale de handicap et de mortalité. Alors que l'incidence des accidents vasculaires cérébraux, des migraines et de la maladie d'Alzheimer augmente parallèlement au vieillissement mondial, les hôpitaux sont sous pression pour remplacer les contrôles épisodiques par une surveillance permanente capable de signaler les lésions secondaires en temps réel. Les neuropathies liées au diabète ont triplé au cours de la même période, soulignant la convergence de la santé métabolique et neurologique et élargissant la base adressable potentielle pour les capteurs multimodaux continus. Les prévisions indiquant que 4,9 milliards de personnes vivront avec des troubles neurologiques d'ici 2050 montrent que la pénétration actuelle du marché des capteurs cérébraux sans fil ne représente qu'une fraction des besoins futurs. Les recommandations cliniques sont donc en cours de révision pour intégrer la surveillance continue dans les parcours de soins standard, accélérant les cycles d'approvisionnement dans les systèmes publics et privés.

Augmentation des dépenses de R&D et miniaturisation rapide des capteurs

Les laboratoires universitaires et d'entreprise réduisent les capteurs cérébraux à la taille d'un grain de sel tout en maintenant une fidélité de qualité clinique, permettant un placement discret entre les follicules pileux ou au sein de matrices biodégradables [1]Stefanie Dede et al., « Ultra-petits motes neuraux sans fil », brown.edu. L'Université Brown a démontré des protocoles en mode rafale qui imitent la signalisation neuronale, réduisant l'utilisation radio pour économiser l'énergie et diminuer le bruit électromagnétique. L'Université de Nottingham a ajouté des magnétomètres à pompage optique à des casques légers, offrant une imagerie de niveau laboratoire dans les services pédiatriques sans sédation ni blindage encombrant. Georgia Tech a atteint une précision de classification des stimuli visuels de 96,4 % avec des capteurs épidermiques quasi invisibles alimentés par récupération d'énergie radio en champ lointain. Cette cascade de percées transforme les prototypes sans fil en dispositifs médicaux durables adaptés aux essais d'un an et aux déploiements commerciaux à grande échelle.

Transition des soins intensifs vers la neuromonitorisation continue et sans fil

Des méta-analyses montrent que 59 % des patients en soins neuro-critiques ont obtenu des résultats favorables lorsqu'une surveillance sans fil multimodale était déployée, contre 23 % sous des régimes intermittents [2]Bibliothèque nationale de médecine, « La surveillance multimodale sans fil améliore les résultats en soins intensifs », pubmed.ncbi.nlm.nih.gov . Les casques EEG à fixation rapide de Bittium réduisent le temps d'installation à moins de 2 minutes, éliminant le gel conducteur et les goulets d'étranglement liés aux techniciens tout en permettant un triage immédiat aux urgences. Epiminder a obtenu la première autorisation de la FDA pour un système EEG implantable de plusieurs mois pour l'épilepsie, établissant un précédent pour la surveillance de longue durée de l'hôpital au domicile. À mesure que le remboursement basé sur la valeur se répand, les groupes hospitaliers considèrent de plus en plus la neuromonitorisation 24h/24 et 7j/7 comme obligatoire pour les parcours de soins des traumatismes crâniens, des accidents vasculaires cérébraux et des soins post-anévrisme.

Adoption grand public des neurodispositifs portables

Les neurodispositifs portables grand public ont généré 247,8 millions USD en 2021 et devraient progresser à un CAGR de 12,33 % jusqu'en 2030. Les brevets d'Apple couvrant les mesures EEG, EOG et EMG dans les AirPods de nouvelle génération suggèrent que les grandes entreprises technologiques visent à transformer les écouteurs en tableaux de bord neuraux pour le contrôle du stress et des fonctions cognitives. Timex, STMicroelectronics et Pison intègrent des capteurs d'intention neurale dans des montres de fitness qui traduisent les micro-signaux musculaires en contrôle gestuel sans contact. L'investissement d'EMOTIV dans MYndspan associe des analyses MEG de qualité clinique à des casques EEG à domicile, créant un pipeline allant de la santé grand public aux cliniques de neurologie. Il en résulte une demande croissante de systèmes sur puce (SoC) miniaturisés et à faible consommation, une aubaine pour les fournisseurs de composants et les fabricants sous contrat.

Convergence avec les interfaces cerveau-ordinateur et les thérapeutiques numériques

La FDA a publié des orientations détaillées sur les interfaces cerveau-ordinateur implantées en février 2023, clarifiant les critères de performance, de cybersécurité et de biocompatibilité et accordant des labels de percée à Neuralink, Precision Neuroscience et d'autres. Cette certitude stimule des projets transversaux où les capteurs cérébraux sans fil non seulement suivent les états neuraux, mais alimentent également des algorithmes qui déclenchent une stimulation en boucle fermée ou des thérapeutiques numériques à base logicielle. Le réseau cortical Layer 7 de Precision contient 1 024 électrodes sur un film de 25 microns d'épaisseur pouvant rester en place 30 jours, brouillant la frontière entre capteur diagnostique et électrode thérapeutique. Les sponsors pharmaceutiques intègrent désormais des biomarqueurs neuraux longitudinaux dans les essais sur la maladie d'Alzheimer et la dépression pour obtenir des signaux d'efficacité précoces, élargissant la demande commerciale pour les kits sans fil de qualité recherche.

Forte demande de neuromonitorisation liée aux vols spatiaux

La NASA, l'ESA et la CNSA financent des programmes EEG pour comprendre la neuroplasticité induite par la microgravité lors de missions spatiales lointaines, créant une demande de niche mais influente pour des capteurs à faible encombrement et tolérants aux radiations capables de transmettre via la télémétrie des engins spatiaux esa.int. Les résultats de ces programmes se déclinent souvent en applications terrestres telles que la prédiction de la fatigue pour les pilotes et les chauffeurs de camion, élargissant le marché total adressable des capteurs cérébraux sans fil sur le long terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contrôle réglementaire strict pour les dispositifs neurologiques | -1.4% | Mondial, variable selon la région | Moyen terme (2-4 ans) |

| Préoccupations relatives à la sécurité des données et à la confidentialité des patients | -1.1% | UE (RGPD), États-Unis (HIPAA) | Court terme (≤ 2 ans) |

| Limites de durée de vie des batteries et thermiques des implants | -0.8% | Mondial | Long terme (≥ 4 ans) |

| Remboursement peu clair pour la neuromonitorisation à distance | -0.7% | Principalement États-Unis, quelques pays de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contrôle réglementaire strict pour les dispositifs neurologiques

La FDA classe désormais les dispositifs à base d'EEG comme dispositifs de classe II, imposant des contrôles spéciaux allant de la validation logicielle à la biocompatibilité, prolongeant les délais de commercialisation jusqu'à 7 ans [3]Registre fédéral américain, « Dispositifs neurologiques ; règle finale de reclassification », federalregister.gov. Le règlement européen sur les dispositifs médicaux exige une surveillance post-commercialisation que de nombreuses start-ups n'ont pas l'infrastructure pour assurer, les poussant vers des partenariats avec des équipementiers plus importants. L'Administration nationale des produits médicaux de Chine impose des règles distinctes en matière d'hébergement des données et de tests sur les animaux, obligeant les entreprises occidentales à concevoir des versions parallèles, une duplication qui augmente les coûts et complique les lancements mondiaux. Les start-ups font face au choix de cibler d'abord les marchés du bien-être ou d'investir dans des essais multi-sites étendus pour obtenir une labellisation médicale.

Préoccupations relatives à la sécurité des données et à la confidentialité des patients

Les données neurales exposent des schémas cognitifs intimes, incitant les régulateurs de l'UE et des États-Unis à renforcer les exigences en matière de signalement des violations et de chiffrement. Des tests de pénétration académiques ont montré que des logiciels malveillants pouvaient manipuler les seuils de stimulation dans les interfaces cerveau-ordinateur implantées, posant un risque direct pour les patients en cas d'échec de l'authentification. Les contraintes budgétaires en matière d'énergie compliquent l'inclusion de protocoles AES-256 robustes ou résistants aux attaques quantiques, incitant les fournisseurs de silicium à développer des moteurs cryptographiques sous le milliwatt qui respectent néanmoins les seuils HIPAA. L'incapacité à rassurer les systèmes de santé sur la confidentialité peut bloquer les achats même lorsque les performances cliniques sont prouvées.

Limites de durée de vie des batteries et thermiques des implants

Les cellules lithium-iodure ont une capacité finie et dissipent de la chaleur, les directives de la FDA plafonnant les élévations de température des tissus à 2 °C. Les chercheurs affinent les liens de recharge par ultrasons ou par induction, mais la couverture diminue lorsque la posture du patient change, limitant l'adoption pour les implants pluriannuels. Jusqu'à ce que la récupération d'énergie sans batterie arrive à maturité, les cliniciens pourraient préférer des dispositifs semi-implantables ou des patchs à court terme pour les affections chroniques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les appareils maintiennent leur leadership en termes de revenus tandis que les accessoires accélèrent l'innovation

Les appareils représentaient 67,45 % de la taille du marché des capteurs cérébraux sans fil en 2025 et devraient croître à un CAGR de 8,9 % jusqu'en 2030, les hôpitaux renouvelant leurs parcs vieillissants d'EEG et de MEG filaires. Les casques d'électroencéphalographie représentent la plus grande part, aidés par le système ONE de Zeto, autorisé par la FDA, qui fournit 21 électrodes sèches et une détection des crises par intelligence artificielle dans un seul facteur de forme léger. Les cliniciens apprécient la réduction des temps d'installation, le meilleur confort des patients et la connectivité cloud qui accélère l'examen par des experts. Les plateformes d'électrodes de profondeur implantables, bien que représentant aujourd'hui une part de revenus plus faible, attirent un financement par capital-risque disproportionné car elles promettent des données intracrâniennes sur un mois sans visites fréquentes en clinique.

Les accessoires, bien que ne représentant que 32,55 % des revenus de 2024, se développeront de 10,11 % par an à mesure que les amplificateurs à faible consommation, les casques à électrodes sèches et les émetteurs-récepteurs Bluetooth à faible consommation d'énergie permettent un fonctionnement véritablement sans fil. Les fabricants d'électrodes passent du chlorure d'argent aux revêtements en graphène qui réduisent l'impédance et résistent à des centaines de cycles de stérilisation, ce qui est important pour la réutilisation dans les centres d'épilepsie à fort volume. Des start-ups commercialisent des sprays d'antennes à nanoparticules qui transforment les casques existants en concentrateurs sans fil, une voie de mise à niveau économique pour les hôpitaux aux budgets limités. À mesure que les analyses par intelligence artificielle migrent vers la périphérie, la demande augmente pour des microcontrôleurs capables de pré-filtrer les artefacts avant le téléchargement vers le cloud, maintenant la bande passante et les frais généraux de confidentialité à un niveau bas. Ces tendances confirment que la catégorie des accessoires est le moteur d'innovation du marché plus large des capteurs cérébraux sans fil.

Par modalité : les solutions non invasives dominent mais les implants offrent une croissance supérieure

Les systèmes non invasifs détenaient 78,21 % des revenus en 2024, favorisés par leur profil de sécurité et leur voie réglementaire plus simple. Les casques approuvés pour un usage à domicile, tels que l'EEG à domicile de Cumulus Neuroscience, permettent des essais longitudinaux sur la maladie d'Alzheimer sans visites sur site, réduisant l'attrition et améliorant la qualité des données. Les casques MEG portables libèrent les patients des salles cryogéniques, étendant l'imagerie fonctionnelle à la pédiatrie et à la médecine du sport. Cette large utilité cimente la domination non invasive dans les canaux hospitaliers, de recherche et grand public.

Les implants, cependant, dépasseront la croissance globale du marché avec un CAGR de 10,79 %. L'autorisation de la FDA pour le réseau Layer 7 à 1 024 canaux de Precision Neuroscience et le Minder EEG multi-mois d'Epiminder prouve que les régulateurs acceptent désormais les dispositifs corticaux temporaires pour les diagnostics à long terme. Les capteurs en hydrogel biodégradable qui disparaissent après 6 semaines éliminent les coûts de chirurgie d'explantation, ce qui est attrayant pour les cas d'accident vasculaire cérébral et de traumatisme crânien nécessitant uniquement une surveillance limitée dans le temps. Les liens d'alimentation sans fil basés sur les ultrasons prolongent encore les durées de placement. Compte tenu de ces percées, les investisseurs anticipent que les systèmes minimalement invasifs éroderont progressivement la part des casques externes, notamment sur les marchés de l'épilepsie et des soins intensifs.

Le sentiment clinique évolue vers un modèle hybride où les capteurs non invasifs dépistent de larges populations, et les implants offrent une caractérisation approfondie pour les cas complexes. Cette dynamique complémentaire garantit que les deux modalités prospèrent, faisant collectivement avancer le marché des capteurs cérébraux sans fil.

Par utilisateur final : les hôpitaux restent les principaux acheteurs mais les soins à domicile émergent comme moteur de croissance

Les hôpitaux et cliniques contrôlaient 48,71 % des revenus en 2024 en raison des budgets de neurologie établis et des codes de remboursement pour l'EEG en hospitalisation. Les services d'urgence déploient des casques à fixation rapide pour trier les mimiques d'accident vasculaire cérébral dans la fenêtre critique de 30 minutes, tandis que les unités de soins neuro-intensifs intègrent des sondes multimodales sans fil pour gérer simultanément la pression intracrânienne et l'oxygénation. Les centres de chirurgie ambulatoire investissent également dans des kits de cartographie corticale sans fil pour la planification de la résection de l'épilepsie.

Les environnements de soins à domicile devraient progresser de 11,05 % par an à mesure que les payeurs récompensent la prévention plutôt que l'hospitalisation. La plateforme cloud de Zeto permet aux neurologues de superviser l'EEG à long terme depuis n'importe quel endroit, réduisant les inégalités d'accès aux soins en milieu rural. Les dispositifs portables grand public s'intègrent dans les parcours médicaux ; par exemple, la montre connectée d'un athlète qui détecte une fatigue cognitive anormale peut déclencher des téléconsultations avant que le risque de commotion cérébrale ne s'aggrave. Les régulateurs soutiennent cette trajectoire : la FDA accorde désormais des autorisations 510(k) pour les dispositifs initialement destinés à la surveillance du sommeil à domicile. Ces développements confirment que l'adoption à domicile n'est pas une niche mais une extension inévitable de la médecine centrée sur le patient.

Les fournisseurs qui réussissent personnalisent la logistique pour la livraison à domicile, l'hébergement des données et le support technique, transformant ainsi les ventes de dispositifs en revenus de services récurrents qui augmentent la valeur à vie sur le marché des capteurs cérébraux sans fil.

Par application : les traumatismes crâniens dominent aujourd'hui tandis que l'épilepsie ancre le potentiel futur

La surveillance des traumatismes crâniens a généré la plus grande part des revenus de 2024 à 31,34 %, les cas militaires, sportifs et d'accidents de la route stimulant les déploiements en soins intensifs. Les sondes sans fil qui détectent les dépolarisations propagées peuvent alerter les cliniciens six heures avant que les scanners CT ne révèlent un œdème, améliorant les scores de résultats de Glasgow et réduisant les coûts de rééducation. La surveillance des accidents vasculaires cérébraux suit de près, en exploitant les métriques de perfusion continue pour prédire le vasospasme après une hémorragie sous-arachnoïdienne.

L'épilepsie affichera le CAGR le plus rapide à 10,84 %. Le Minder d'Epiminder permet aux neurologues d'enregistrer les cycles de crises pendant des mois, guidant la résection ciblée ou la thérapie de neuromodulation. L'intelligence artificielle en cloud peut analyser des téraoctets d'EEG pour prévoir la probabilité de crises, permettant aux patients de prévenir les périodes à haut risque. Le diagnostic des troubles du sommeil, le suivi de la progression de la démence et la surveillance lors des vols spatiaux constituent des couches supplémentaires de demande, chacune exploitant les mêmes capacités fondamentales de détection cérébrale sans fil et haute fidélité.

Par technologie : le Bluetooth à faible consommation d'énergie conserve sa primauté tandis que le Wi-Fi s'adapte aux cas d'usage à large bande passante

Les contrôleurs Bluetooth à faible consommation d'énergie alimentaient 68,14 % des appareils expédiés en 2024 car ils maintiennent un fonctionnement de plusieurs jours sur des piles bouton et s'intègrent facilement aux smartphones. Des taux d'échantillonnage de 14,4 kS/s suffisent pour la plupart des bandes EEG, répondant aux seuils cliniques tout en consommant moins de 10 mW. La communication en champ proche occupe des niches spécialisées telles que les implants sans batterie qui récupèrent l'énergie à travers les couches cutanées au-dessus de la mastoïde.

Le Wi-Fi rattrape son retard avec un CAGR de 10,80 % à mesure que les algorithmes s'exécutent de plus en plus sur des passerelles périphériques nécessitant des données brutes non compressées. Les plateformes offrant 56,8 kS/s par canal peuvent diffuser une électrocorticographie haute densité lors d'une neurochirurgie éveillée, un flux de travail auparavant limité par le matériel filaire. Les puces à double mode qui basculent automatiquement entre le Bluetooth à faible consommation d'énergie pour la surveillance de base et le Wi-Fi lors d'événements critiques maximisent l'autonomie tout en préservant la qualité des données. La recherche exploratoire sur les liens ultrasoniques et les réseaux corporels laisse entrevoir un avenir où le terme marché des capteurs cérébraux sans fil englobe plusieurs piles de communication superposées adaptées à des circonstances cliniques spécifiques.

Analyse géographique

L'Amérique du Nord commandait 43,16 % des revenus en 2024, soutenue par les voies de percée des dispositifs approuvées par la FDA et 650 millions USD de nouveaux capitaux pour le tour de table de série E de Neuralink. Les hôpitaux universitaires américains déploient des sondes multimodales dans le cadre de forfaits de soins basés sur la valeur pour les accidents vasculaires cérébraux et les traumatismes crâniens, tandis que le système à payeur unique du Canada pilote le remboursement de l'EEG à domicile en Ontario. Des start-ups telles que IDUN Technologies s'associent à Analog Devices à Boston pour concevoir des capteurs pour écouteurs, illustrant un pipeline robuste de la Silicon Valley à la MedTech Valley. Des lacunes de remboursement subsistent pour les examens à domicile, mais le lobbying des sociétés de neurologie gagne du terrain.

L'Asie-Pacifique progressera à un CAGR de 11,25 % jusqu'en 2030, la Chine subventionnant la commercialisation des interfaces cerveau-ordinateur et le Japon faisant face à un vieillissement rapide. L'Institut de recherche sur le cerveau de Pékin a réalisé trois implants humains semi-invasifs au prix de 902 USD chacun, sous-cotant les alternatives occidentales et stimulant l'adoption nationale. L'Agence pharmaceutique et médicale du Japon a approuvé le stimulateur de tremblements Percept PC de Medtronic, validant l'ouverture réglementaire aux dispositifs neurologiques avancés. L'Inde numérise ses hôpitaux tertiaires dans le cadre d'Ayushman Bharat, allouant des fonds à la neurotélémétrie qui devrait accélérer les expéditions en volume. La Corée du Sud et l'Australie exploitent la couverture 5G pour tester l'EEG en cloud diffusé directement aux neurologues de garde.

L'Europe détient une part significative grâce à l'harmonisation du règlement sur les dispositifs médicaux et aux subventions Horizon Europe. L'Allemagne et le Royaume-Uni cofinancent des consortiums université-industrie qui sont pionniers dans le MEG portable et les électrodes en graphène, renforçant la propriété intellectuelle régionale. L'initiative européenne sur l'espace des données de santé pourrait permettre aux essais cliniques transfrontaliers de collecter des données cérébrales standardisées, une aubaine pour les fournisseurs qui proposent des API interopérables. L'Italie et l'Espagne adoptent des sondes sans fil pour gérer les deuxièmes populations les plus âgées du monde, tandis que les hôpitaux d'Europe de l'Est passent directement aux systèmes sans fil pour éviter les infrastructures câblées héritées. La conformité stricte au RGPD augmente les coûts mais différencie également les fournisseurs capables de vérifier le chiffrement de bout en bout, favorisant la confiance parmi les hôpitaux publics et les comités d'éthique de la recherche.

Paysage concurrentiel

Le marché des capteurs cérébraux sans fil accueille un mélange de géants établis dans le domaine des dispositifs et de start-ups neurologiques agiles, produisant une matrice concurrentielle modérément fragmentée. Medtronic, Philips et Natus exploitent de vastes empreintes réglementaires et de services pour remporter des appels d'offres hospitaliers ; cependant, leurs cycles de renouvellement peuvent être lents, offrant aux innovateurs une position avec des fonctionnalités de pointe. Zeto propose un abonnement EEG en tant que service qui regroupe le matériel, les analyses cloud et l'interprétation par des neurologues, séduisant les hôpitaux communautaires dépourvus de spécialistes internes. EMOTIV sert à la fois les communautés grand public et de recherche avec des réseaux de capteurs modulaires, cultivant la fidélité à la marque parmi les premiers adoptants.

La dynamique des investissements souligne les enjeux. Blackrock Neurotech a obtenu 200 millions USD de Tether pour commercialiser des interfaces cerveau-ordinateur implantables pour la paralysie, validant l'appétit des investisseurs pour la neurobiologie de pointe. Pison et STMicroelectronics intègrent la détection d'intention neurale dans les montres Timex, élargissant les marchés adressables au-delà des codes de facturation médicale. IDUN Technologies collabore avec Analog Devices pour fournir des circuits intégrés spécifiques à l'application à très faible bruit pour les écouteurs de détection cérébrale, signalant la conviction des grands acteurs des semi-conducteurs dans l'adoption grand public.

Le positionnement stratégique repose de plus en plus sur trois éléments : 1) une intelligence artificielle propriétaire qui nettoie et interprète les données en temps réel, 2) des pipelines sécurisés du dispositif vers le cloud qui satisfont aux lois sur la confidentialité en évolution, et 3) un micrologiciel évolutif capable de débloquer de nouvelles applications sans remplacer le matériel. Les entreprises qui maîtrisent cette triade convertissent les ventes de capital ponctuelles en revenus logiciels récurrents, améliorant les marges et l'attrait pour les investisseurs. La neurologie pédiatrique reste insuffisamment desservie, présentant une niche de marché inexploitée pour les entrants capables d'adapter les casques aux tailles crâniennes des nourrissons. La sensibilité aux prix sur les marchés émergents suscite de l'intérêt pour les micrologiciels open source et les réseaux d'électrodes assemblés localement, favorisant des chaînes d'approvisionnement flexibles et des coentreprises régionales.

Leaders du secteur des capteurs cérébraux sans fil

NeuroSky

EMOTIV

Advanced Brain Monitoring, Inc.

Koninklijke Philips N.V.

Medtronic

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2024 : Des chercheurs de Chine et de Singapour ont dévoilé un capteur miniaturisé implantable qui transmet sans fil des mesures ultrasoniques de la pression intracrânienne, réduisant le besoin de câbles invasifs lors de la neurochirurgie.

- Septembre 2022 : Amazon a lancé Halo Rise, un moniteur de sommeil radar de chevet qui suit la durée et la qualité du sommeil sans contact portable.

- Septembre 2022 : Sleepme Inc. a lancé Hiber-AI et un traceur de sommeil non portable qui s'associe au système Dock Pro Sleep System pour ajuster la température du matelas en temps réel afin d'améliorer la qualité du sommeil.

Portée du rapport mondial sur le marché des capteurs cérébraux sans fil

Les capteurs cérébraux sans fil sont des dispositifs qui aident à observer la température, à détecter la pression intracrânienne et à enregistrer la signalisation cérébrale sous forme d'ondes cérébrales. L'objectif essentiel de ce capteur cérébral sans fil est de protéger la personne des situations d'urgence. Les dispositifs sont principalement utilisés pour les patients souffrant de troubles du sommeil, de traumatismes crâniens, de démence, de la maladie de Parkinson et d'autres affections neurologiques.

Le marché des capteurs cérébraux sans fil est segmenté par type de produit (appareils et accessoires), application (traumatismes crâniens, démence, troubles du sommeil et autres applications) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose des valeurs en millions USD pour tous les segments mentionnés ci-dessus.

| Appareils | Appareils d'électroencéphalographie |

| Appareils de surveillance du sommeil | |

| Appareils de surveillance neurale implantables | |

| Autres appareils | |

| Accessoires | Casques à électrodes |

| Amplificateurs de signal | |

| Émetteurs-récepteurs sans fil | |

| Autres accessoires |

| Non invasif |

| Minimalement invasif / implantable |

| Hôpitaux et cliniques |

| Centres de chirurgie ambulatoire |

| Instituts de recherche et académiques |

| Environnements de soins à domicile |

| Traumatismes crâniens |

| Surveillance des accidents vasculaires cérébraux et cérébrovasculaires |

| Démence |

| Épilepsie |

| Troubles du sommeil |

| Autres applications |

| Bluetooth à faible consommation d'énergie (BLE) |

| Wi-Fi |

| Communication en champ proche (NFC) |

| Autres technologies sans fil |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Appareils | Appareils d'électroencéphalographie |

| Appareils de surveillance du sommeil | ||

| Appareils de surveillance neurale implantables | ||

| Autres appareils | ||

| Accessoires | Casques à électrodes | |

| Amplificateurs de signal | ||

| Émetteurs-récepteurs sans fil | ||

| Autres accessoires | ||

| Par modalité | Non invasif | |

| Minimalement invasif / implantable | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Centres de chirurgie ambulatoire | ||

| Instituts de recherche et académiques | ||

| Environnements de soins à domicile | ||

| Par application | Traumatismes crâniens | |

| Surveillance des accidents vasculaires cérébraux et cérébrovasculaires | ||

| Démence | ||

| Épilepsie | ||

| Troubles du sommeil | ||

| Autres applications | ||

| Par technologie | Bluetooth à faible consommation d'énergie (BLE) | |

| Wi-Fi | ||

| Communication en champ proche (NFC) | ||

| Autres technologies sans fil | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des capteurs cérébraux sans fil ?

Le marché a atteint 597,48 millions USD en 2025 et devrait atteindre 947,04 millions USD d'ici 2030.

Qui sont les acteurs clés du marché des capteurs cérébraux sans fil ?

NeuroSky, EMOTIV, Advanced Brain Monitoring, Inc., Koninklijke Philips N.V. et Medtronic sont les principales entreprises opérant sur le marché des capteurs cérébraux sans fil.

Quel segment connaît la croissance la plus rapide sur le marché des capteurs cérébraux sans fil ?

Les accessoires, notamment les émetteurs-récepteurs sans fil et les amplificateurs de signal, devraient se développer à un CAGR de 10,11 % jusqu'en 2030.

Quelle région détient la plus grande part du marché des capteurs cérébraux sans fil ?

L'Amérique du Nord est en tête avec une part de 43,16 % grâce au soutien de la FDA et à un fort financement par capital-risque.

Quelles années ce rapport sur le marché des capteurs cérébraux sans fil couvre-t-il ?

Le rapport couvre la taille historique du marché des capteurs cérébraux sans fil pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des capteurs cérébraux sans fil pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: