Taille et part du marché des serveurs lames pour centres de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.61 Milliards de dollars |

| Taille du Marché (2031) | 28.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.73% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des serveurs lames pour centres de données par Mordor Intelligence

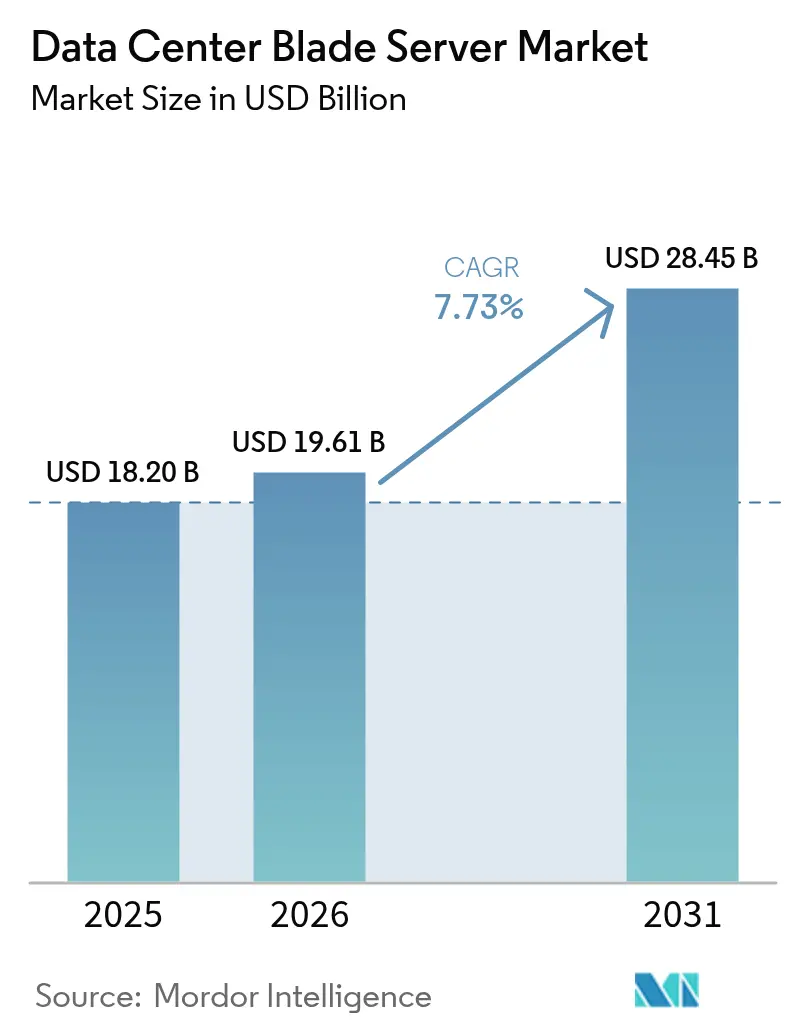

La taille du marché des serveurs lames pour centres de données en 2026 est estimée à 19,61 milliards USD, en progression par rapport à la valeur de 2025 de 18,2 milliards USD, avec des projections pour 2031 indiquant 28,45 milliards USD, croissant à un CAGR de 7,73 % sur la période 2026-2031. Le déploiement croissant des charges de travail d'intelligence artificielle et d'apprentissage automatique redéfinit les exigences en matière de densité de calcul, poussant les fournisseurs vers des conceptions de lames composables et désagrégées qui séparent les ressources de calcul, de stockage et de réseau. Ce changement architectural permet une utilisation plus élevée et une réallocation rapide des charges de travail, tandis que le refroidissement liquide direct, les plans arrière à photonique sur silicium et les logiciels avancés de gestion de châssis aident les opérateurs à gérer des enveloppes d'alimentation de baies dépassant désormais 30 kW. L'Amérique du Nord conserve son leadership en termes d'échelle, mais l'Asie-Pacifique croît plus rapidement grâce à d'importants projets de construction en Inde, en Chine et à Singapour. Les installations de colocation restent le plus grand groupe de clients, mais les hyperscalers définissent l'agenda technique en passant à des systèmes de lames d'intelligence artificielle dédiés offrant une efficacité plus élevée au niveau de la baie.

Principaux enseignements du rapport

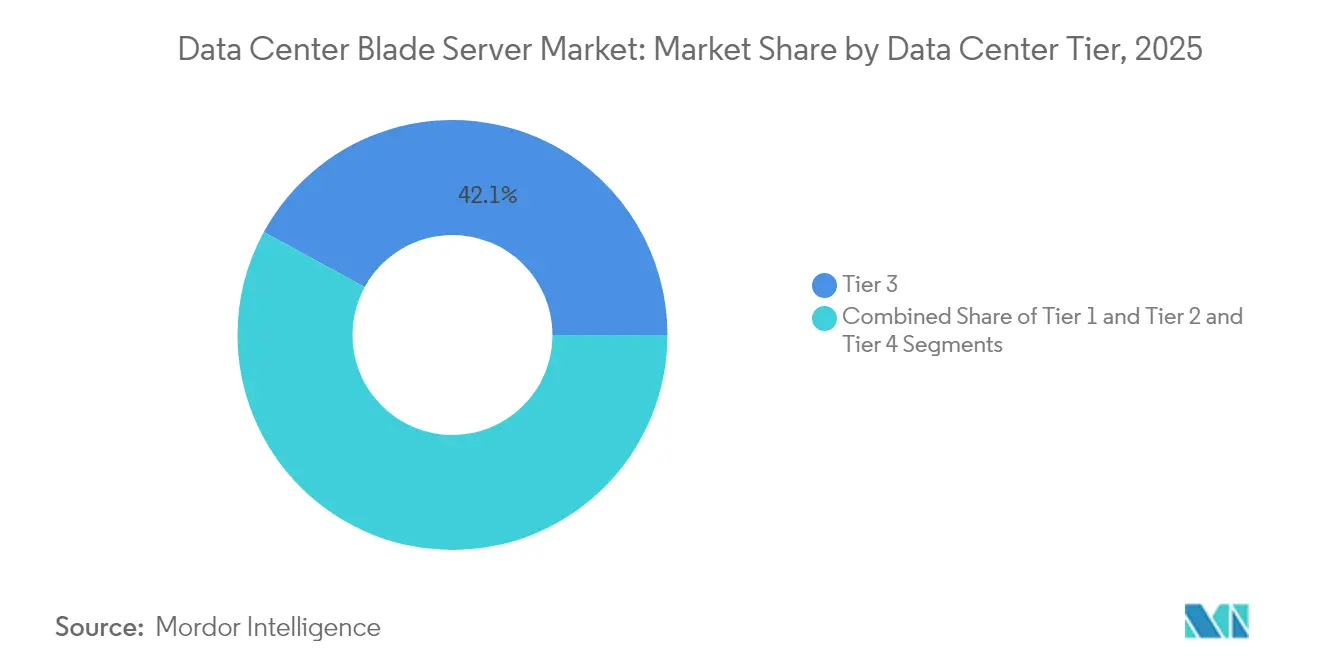

- Par niveau de centre de données, les installations de Niveau 3 ont dominé avec 42,05 % de la part de marché des serveurs lames pour centres de données en 2025, tandis que les sites de Niveau 4 devraient croître à un CAGR de 11,63 % jusqu'en 2031.

- Par facteur de forme, les lames demi-hauteur ont représenté 48,02 % de la part des revenus en 2025 ; les lames quart-hauteur et micro-lames devraient se développer à un CAGR de 13,39 % jusqu'en 2031.

- Par application, la virtualisation et le cloud privé ont représenté 38,85 % de la taille du marché des serveurs lames pour centres de données en 2025 ; les charges de travail d'intelligence artificielle et d'apprentissage automatique devraient croître à un CAGR de 15,62 % entre 2026 et 2031.

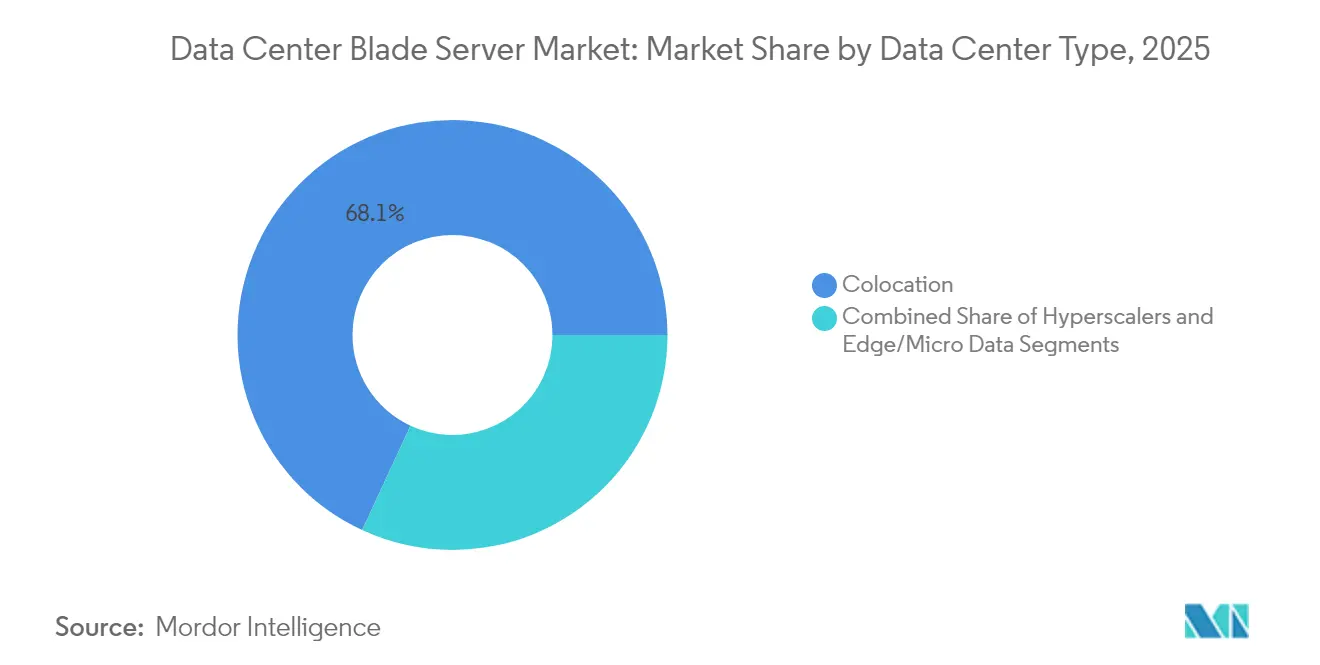

- Par type de centre de données, la colocation a capturé 68,10 % de la taille du marché des serveurs lames pour centres de données en 2025, tandis que les hyperscalers progressent à un CAGR de 12,47 % sur la même période.

- Par secteur d'utilisation finale, le BFSI a représenté 26,00 % de la part en 2025, et les charges de travail des technologies de l'information et des télécommunications devraient afficher un CAGR de 10,78 % jusqu'en 2031.

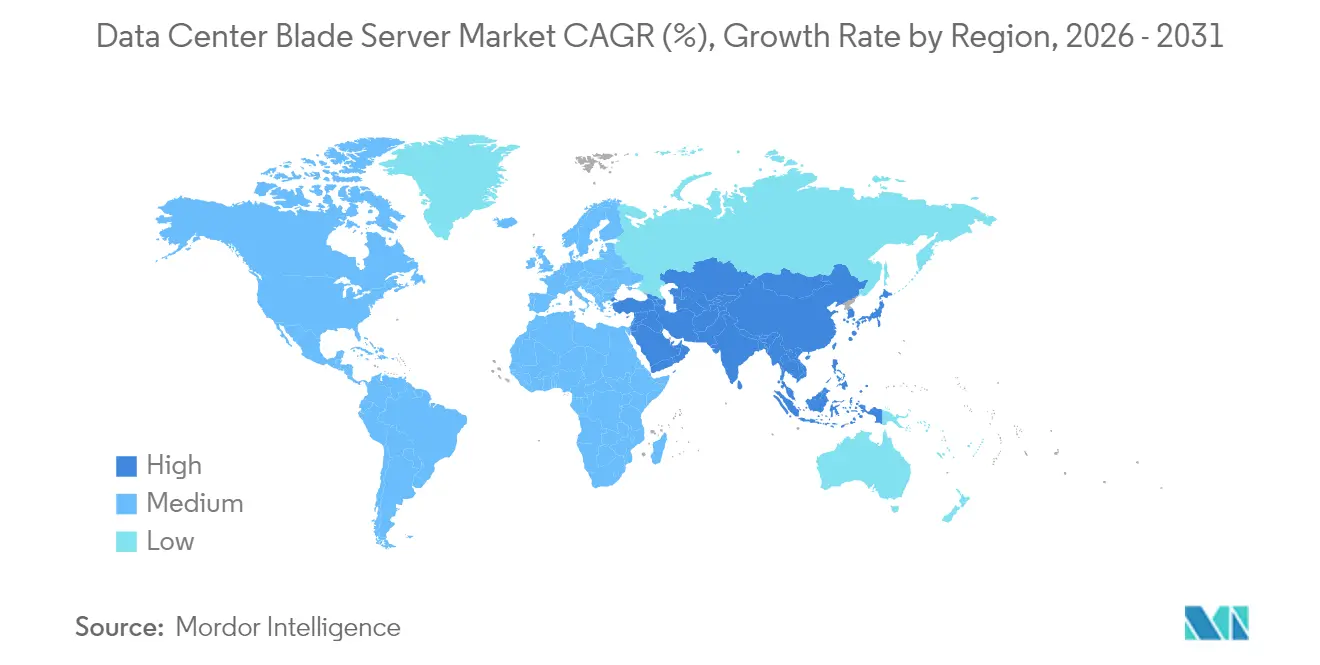

- Sur le plan régional, l'Amérique du Nord a dominé avec 41,88 % de part en 2025 ; l'Asie-Pacifique affiche la croissance la plus rapide avec un CAGR de 11,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des serveurs lames pour centres de données

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La densité d'alimentation croissante au niveau des baies accommode les charges de travail d'intelligence artificielle et d'apprentissage automatique | 2.8% | Mondial, avec des gains précoces en Amérique du Nord et dans le cœur de l'APAC | Moyen terme (2 à 4 ans) |

| La convergence edge-cloud accélère le déploiement dans les centres de données micro-modulaires | 1.9% | Mondial, débordement vers les marchés émergents | Long terme (≥ 4 ans) |

| Les ratios élevés de consolidation des serveurs réduisent les OPEX et les coûts immobiliers | 1.5% | Amérique du Nord et UE, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Les châssis prêts pour le refroidissement liquide bénéficient d'incitations réglementaires (UE, Singapour) | 1.2% | Cœur de l'UE, Singapour, expansion vers les régions à climat chaud | Moyen terme (2 à 4 ans) |

| Préférence croissante des hyperscalers pour les lames composables désagrégées | 2.1% | Marchés hyperscale mondiaux | Moyen terme (2 à 4 ans) |

| Cycles de renouvellement matériel permanents (modèle Opex) | 0.8% | Marchés d'entreprise mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La densité d'alimentation croissante au niveau des baies accommode les charges de travail d'intelligence artificielle et d'apprentissage automatique

Les clusters d'inférence et d'entraînement d'intelligence artificielle poussent désormais les enveloppes des baies de 10-15 kW vers 30-50 kW. La spécification OSAI de l'Open Compute Project cible des architectures de baies de 250 kW à 1 MW, encourageant les fournisseurs de lames à intégrer des régulateurs de tension à haute efficacité et un refroidissement liquide direct.[1]Open Compute Project, "OCP Open Systems for Artificial Intelligence Vision," opencompute.org Le PowerEdge XE9680L de Dell démontre comment le flux d'air au niveau du châssis, les boucles à plaques froides et les accélérateurs spécifiques à l'intelligence artificielle peuvent coexister sans limitation thermique. L'Agence internationale de l'énergie prévoit que les centres de données axés sur l'intelligence artificielle pourraient consommer 945 TWh d'ici 2030, ce qui maintient la conception de lames économes en énergie au cœur des stratégies des opérateurs.[2]Agence internationale de l'énergie, "Énergie et intelligence artificielle," iea.org

La convergence edge-cloud accélère le déploiement dans les centres de données micro-modulaires

Les déploiements de la 5G et les services à latence ultra-faible poussent le calcul vers la périphérie du réseau, générant une demande de centres de données micro-modulaires pouvant être livrés précâblés et prérefroidis. Le brevet de Google pour des installations périphériques modulaires confirme l'importance d'assemblages de baies sécurisés et multilocataires avec alimentation et échange de chaleur intégrés. Les opérateurs de télécommunications allouent une part significative de leur plan de CAPEX de 600 milliards USD à de tels sites périphériques, offrant aux fournisseurs de lames une opportunité de fournir des nœuds quart-hauteur adaptés aux empreintes contraintes

Les ratios élevés de consolidation des serveurs réduisent les OPEX et les coûts immobiliers

Les lames bi-socket de nouvelle génération alimentées par des CPU à grand nombre de cœurs peuvent remplacer des baies d'équipements hérités. Supermicro illustre qu'un serveur H14 Hyper DP peut exécuter 3,78 fois les transactions de quatre unités plus anciennes, économisant jusqu'à 2,8 millions USD sur cinq ans en coûts de licences, d'énergie et d'espace. Les études de renouvellement de Lenovo montrent un ROI de 392 % lorsque des tours quad-socket héritées sont remplacées par des lames denses 4U, un argument qui résonne auprès des opérateurs de Niveau 3 cherchant à récupérer de l'espace au sol

Les châssis prêts pour le refroidissement liquide bénéficient d'incitations réglementaires

Le règlement européen Ecodesign 2019/424 et le cadre d'implantation des centres de données de Singapour récompensent tous deux les installations qui adoptent un refroidissement efficace. Hewlett Packard Enterprise a déjà livré 200 000 nœuds refroidis par liquide direct et développe des variantes 100 % sans ventilateur destinées au prochain cycle de renouvellement lié à l'IA. Les fournisseurs capables de regrouper des unités de distribution de refroidissement avec des châssis lames prennent une longueur d'avance dans les appels d'offres pour les sites nouvellement autorisés.[3]Hewlett Packard Enterprise, "HPE AI Day Transcript," hpe.com

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pic de CapEx lié à la migration vers la photonique sur silicium et les plans arrière 800 GbE | -1.4% | Marchés avancés avec des exigences de haute vitesse | Court terme (≤ 2 ans) |

| Concentration des fournisseurs dans des écosystèmes de châssis propriétaires | -0.9% | Mondial, avec un impact plus élevé dans les segments d'entreprise | Moyen terme (2 à 4 ans) |

| Manque de compétences dans la gestion des architectures multi-fabric désagrégées | -1.1% | Mondial, aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Monétisation retardée de l'ORAN/5G allongeant le ROI pour les centres de données des opérateurs de télécommunications | -0.7% | Marchés à forte présence de télécommunications, notamment l'APAC et l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pic de CapEx lié à la migration vers la photonique sur silicium et les plans arrière 800 GbE

Le passage aux circuits intégrés photoniques et aux structures 800 GbE débloque des gains en latence et en bande passante, mais nécessite de nouveaux châssis, connecteurs de plan médian et cartes de retempérisation. Les agences nationales reconnaissent les avantages en termes d'efficacité, mais avertissent que les premiers déploiements supportent de lourds coûts en capital, en particulier pour les entreprises de taille moyenne. Les recherches sur la désagrégation de la mémoire via CXL suggèrent un retour sur investissement sur plusieurs années, obligeant les opérateurs à échelonner les mises à niveau

Concentration des fournisseurs dans des écosystèmes de châssis propriétaires

Les plateformes de lames enferment souvent les clients dans des plans médians, des cartes mezzanine et des suites de gestion spécifiques au fournisseur. Les écosystèmes propriétaires des grands acteurs établis gonflent les coûts du cycle de vie et compliquent les stratégies de cloud hybride. Des groupes industriels tels que l'Open Compute Project répondent par des initiatives de châssis ouverts, bien que la migration reste progressive car les entreprises disposent d'images et d'outils hérités étendus alignés sur les fournisseurs actuels

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par niveau de centre de données : le Niveau 4 stimule l'adoption de l'innovation

Les installations de Niveau 3 détenaient 42,05 % du marché des serveurs lames pour centres de données en 2025, car leur profil de redondance N+1 s'aligne sur les SLA d'entreprise courants. Les sites de Niveau 4, bien que moins nombreux, devraient croître à un CAGR de 11,63 % grâce aux exigences de tolérance aux pannes des clusters d'entraînement d'intelligence artificielle. Cette dynamique positionne le Niveau 4 comme le terrain d'essai pour les châssis 100 % refroidis par liquide et les interconnexions à photonique sur silicium.

Les opérateurs d'installations de Niveau 1 et Niveau 2, servant généralement des charges de travail d'agrégation périphérique ou de succursales, adoptent des lames standardisées pour maintenir la discipline des coûts tout en bénéficiant d'une meilleure automatisation. Le rapport d'Infrastructure Masons lie 90 % de la croissance actuelle de la puissance à l'entraînement de modèles d'intelligence artificielle, une charge qui se propage désormais même dans des sites modestes devant accueillir une consommation d'énergie et une densité de baies plus élevées. En conséquence, les fournisseurs proposent des kits qui modernisent les salles de niveau inférieur avec des allées de confinement et des échangeurs de chaleur à porte arrière, préservant ainsi l'élan pour le marché plus large des serveurs lames pour centres de données.

Par facteur de forme : les micro-lames redéfinissent les déploiements périphériques

Les lames demi-hauteur ont généré 48,02 % des revenus en 2025, prenant en charge des CPU bi-socket, de nombreux emplacements DIMM et une extension PCIe pour la plupart des tâches de virtualisation et de base de données. Elles restent le cheval de bataille des baies de colocation d'entreprise. Les modèles pleine hauteur continuent de servir les charges de travail quad-socket à forte intensité mémoire, telles que l'analytique en mémoire.

Les nœuds quart-hauteur et micro-lames constituent la tranche à la croissance la plus rapide avec un CAGR de 13,39 % car ils permettent d'intégrer 16 à 32 lames de calcul par étagère 10U, idéal pour les empreintes périphériques limitées. Les fournisseurs intègrent désormais des accélérateurs GPU dans ces lames compactes, permettant une inférence en temps réel sur les sites d'antennes de téléphonie mobile. La compatibilité avec les spécifications Open Rack v3 permet un déploiement mixte dans la même armoire, soutenant le récit d'expansion périphérique du marché des serveurs lames pour centres de données.

Par application/charge de travail : l'intelligence artificielle et l'apprentissage automatique transforment les exigences des serveurs

Les charges de travail de virtualisation et de cloud privé représentent encore 38,85 % de la taille du marché des serveurs lames pour centres de données en 2025, tirant parti de la large bande passante mémoire et de la mise en réseau à échange à chaud intégrées dans les châssis modernes. Ces environnements valorisent le plan de gestion consolidé que les lames offrent sur des milliers de machines virtuelles.

Les clusters d'intelligence artificielle et d'apprentissage automatique affichent cependant la trajectoire la plus forte avec un CAGR de 15,62 % alors que chaque secteur intègre des modèles génératifs dans ses opérations quotidiennes. Les OEM répondent en proposant des lames conformes à l'OCP hébergeant huit GPU reliés via NVLink et alimentés par des connecteurs OCP Plus de 1 000 W. Les lames axées sur le stockage intègrent désormais des lecteurs EDSFF pour alimenter ces accélérateurs avec une bande passante PCIe Gen 5 soutenue, garantissant que le marché des serveurs lames pour centres de données reste l'épine dorsale de calcul pour les algorithmes à forte intensité de données.

Par type de centre de données : les hyperscalers stimulent l'innovation technique

Les fournisseurs de colocation détenaient 68,10 % de la taille du marché des serveurs lames pour centres de données en 2025, monétisant des cages à haute densité sur un modèle par kilowatt. La popularité auprès des PME et des secteurs réglementés soutient cette domination. De nombreuses nouvelles constructions de colocation en Inde et en Malaisie incluent des échangeurs à porte arrière à eau glacée pour se qualifier pour les charges de travail d'intelligence artificielle.

Les hyperscalers enregistrent un CAGR de 12,47 % jusqu'en 2031, utilisant des conceptions de lames personnalisées pour accélérer l'entraînement de l'intelligence artificielle, la fragmentation des bases de données et le stockage à grande échelle. L'architecture de baie OSAI de l'OCP a été largement rédigée par des ingénieurs hyperscalers, soulignant leur influence sur les priorités de la feuille de route. Les entreprises suivent leur exemple en pilotant des pools de lames composables plus petits pour les applications sensibles à la latence, ajoutant une profondeur supplémentaire au marché des serveurs lames pour centres de données.

Par secteur d'utilisation finale : le BFSI mène la courbe d'adoption

Le secteur BFSI représentait 26,00 % de la part de marché des serveurs lames pour centres de données en 2025, reflétant l'appétit du secteur pour une latence déterministe et une redondance multicouche dans les plateformes de paiement, de risque et de lutte contre la fraude. Les lames AMD et Intel à grand nombre de cœurs alimentent des simulations Monte Carlo à grande échelle et des transactions à haute fréquence.

Les opérateurs de télécommunications et les fournisseurs de services cloud sont sur une trajectoire de CAGR de 10,78 % alors qu'ils déploient des cadres 5G et ORAN qui dépendent des clouds périphériques et des fonctions réseau conteneurisées. Le Bare Metal Orchestrator de Dell automatise le provisionnement des lames dans ces clouds de télécommunications, reflétant les méthodologies des hyperscalers. Les secteurs de la santé, de la fabrication, de l'énergie et les agences du secteur public augmentent tous la demande de lames en introduisant des pipelines d'inférence d'intelligence artificielle dans des environnements réglementés, élargissant encore le marché des serveurs lames pour centres de données.

Analyse géographique

L'Amérique du Nord contrôlait 41,88 % du marché des serveurs lames pour centres de données en 2025, portée par les campus hyperscale du nord de la Virginie, du Texas et de la Silicon Valley. Le Laboratoire national Lawrence Berkeley a calculé une consommation électrique de 176 TWh pour les centres de données américains en 2023, renforçant l'urgence des lames refroidies par liquide qui réduisent les PUE des installations. Le Canada et le Mexique ajoutent une demande incrémentale via des zones régionales de cloud souverain et de reprise après sinistre.

L'Asie-Pacifique est le théâtre à la croissance la plus rapide avec un CAGR de 11,92 % de 2026 à 2031. La Chine déploie d'importants clusters cloud d'intelligence artificielle, tandis que l'Inde doit étendre sa capacité installée de 1,35 GW à 5 GW d'ici 2030 pour suivre le rythme des objectifs de l'économie numérique. Les cadres politiques de Singapour accordent des licences de capacité de manière préférentielle aux conceptions incluant des lames haute densité et des refroidisseurs à récupération de chaleur. Le Japon et l'Australie étendent l'empreinte périphérique le long des stations d'atterrissage de câbles sous-marins, intégrant des lames quart-hauteur pour la mise en cache de contenu. L'Europe affiche une expansion régulière sous des règles strictes d'efficacité et de souveraineté des données. Les révisions de l'Ecodesign 2019/424 encouragent les châssis de lames prenant en charge le refroidissement à eau chaude au-dessus de 35 °C, facilitant l'intégration avec les boucles de chaleur urbaine. Le Moyen-Orient et l'Afrique attirent des investissements pour des points d'accès cloud au service des clients de la fintech et du jeu vidéo. Les installations d'Amérique du Sud se concentrent autour des hubs d'échange internet du Brésil, où les opérateurs déploient des lames composables pour faire face aux pics de trafic saisonniers. Ces dynamiques régionales renforcent la pertinence mondiale du marché des serveurs lames pour centres de données.

Paysage concurrentiel

Le marché des serveurs lames pour centres de données présente des plateformes établies de Dell Technologies, Hewlett Packard Enterprise et Cisco Systems qui combinent serveurs, stockage et gestion de fabric sous des ensembles d'outils unifiés. Ces leaders complètent les lames x86 avec des options ARM et GPU pour suivre le rythme des charges de travail d'intelligence artificielle et de confiance zéro. Supermicro accélère ses gains de parts en livrant des châssis modulaires qui intègrent le refroidissement liquide direct et les structures PCIe Gen 5 tout en réduisant les délais de livraison grâce à la personnalisation de masse modulaire.

La concurrence s'articule autour de l'intégration verticale dans le silicium et le refroidissement. Les dernières lames de Dell associent des CPU AMD EPYC 9005 à des plaques froides DLC, et HPE livre des nœuds à immersion liquide sans ventilateur pour les usines d'intelligence artificielle à l'échelle des baies. Cisco renforce sa gamme UCS avec des puces de fabric unifiées qui regroupent le trafic Ethernet et Fibre Channel dans une seule voie, réduisant les coûts de câblage.

Les opportunités dans les espaces vierges résident dans les plans médians à normes ouvertes qui atténuent la dépendance aux fournisseurs et dans les micro-lames optimisées pour la périphérie offrant des liaisons montantes de 40 Gbit dans des profondeurs de 250 mm. Des start-ups telles que Liqid permettent des pools de mémoire flash et de GPU composables qui se connectent via un fabric PCIe, permettant aux opérateurs de rééquilibrer les ressources de manière dynamique. La pression réglementaire d'ENERGY STAR 4.0 continue de pousser l'écosystème vers des objectifs d'efficacité plus élevés, garantissant que l'innovation en matière d'alimentation et de refroidissement reste au cœur de la stratégie concurrentielle

Leaders du secteur des serveurs lames pour centres de données

-

Cisco Systems Inc.

-

Hewlett Packard Enterprise Co

-

Dell, Inc.

-

Huawei Technologies

-

Lenovo Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Dell Technologies a lancé le serveur lame PowerEdge M7725, conçu pour le calcul haute densité avec deux processeurs AMD EPYC 9005 Series et un refroidissement liquide direct, conforme aux spécifications Open Rack v3.

- Mars 2025 : Supermicro a présenté une lame de stockage tout-flash à l'échelle du pétaoctet utilisant le CPU NVIDIA Grace, prenant en charge 983 To par nœud et évoluant jusqu'à 39,3 Po par baie.

- Janvier 2025 : L'Open Compute Project a lancé l'initiative Open Systems for AI (OSAI) pour standardiser les baies de serveurs d'intelligence artificielle modulaires prenant en charge des enveloppes d'alimentation de 250 kW à 1 MW. Open Compute Project

- Janvier 2025 : Supermicro a commencé les livraisons en volume de serveurs à performances maximales équipés de processeurs Intel Xeon 6900 avec refroidissement liquide direct à la puce pour les charges de travail d'intelligence artificielle et de calcul haute performance. Supermicro

- Octobre 2024 : Hewlett Packard Enterprise a mis en avant les progrès réalisés en matière de refroidissement liquide direct et de lames cloud hybrides, notant la livraison de plus de 200 000 nœuds DLC depuis 2018. Hewlett Packard Enterprise

- Septembre 2024 : Le Sommet mondial de l'Open Compute Project a présenté des prototypes de lames désagrégées et des conceptions de baies d'intelligence artificielle générative avec distribution automatisée du liquide de refroidissement. Open Compute Project

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des serveurs lames pour centres de données comme la valeur annuelle des nœuds lames x86 et ARM nouvellement construits, ainsi que leurs châssis vendus pour la première fois dans des installations hyperscale, de colocation, d'entreprise et de périphérie à l'échelle mondiale. Chaque nœud doit fonctionner comme un serveur indépendant tout en partageant l'alimentation, le refroidissement et la gestion au sein d'une enceinte multi-emplacements.

Exclusion du périmètre : Les unités reconditionnées, les mises à niveau de châssis sur le marché secondaire, les serveurs en rack ou en tour, et les commutateurs de fabric autonomes sont exclus de ce périmètre.

Aperçu de la segmentation

-

Par niveau de centre de données

- Niveaux 1 et 2

- Niveau 3

- Niveau 4

-

Par facteur de forme

- Lames demi-hauteur

- Lames pleine hauteur

- Lames quart-hauteur / micro-lames

-

Par application / charge de travail

- Virtualisation et cloud privé

- Calcul haute performance

- Intelligence artificielle/apprentissage automatique et analytique des données

- Axé sur le stockage

- Passerelles périphériques / IoT

-

Par type de centre de données

- Hyperscalers/fournisseurs de services cloud

- Installations de colocation

- Entreprise et périphérie

-

Par secteur d'utilisation finale

- BFSI

- Technologies de l'information et télécommunications / fournisseurs de services cloud

- Santé et sciences de la vie

- Fabrication et Industrie 4.0

- Énergie et services publics

- Gouvernement et défense

-

Par géographie

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Japon

- Inde

- Singapour

- Australie

- Malaisie

- Reste de l'Asie-Pacifique

-

Amérique du Sud

- Brésil

- Chili

- Argentine

- Reste de l'Amérique du Sud

-

Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

-

Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

-

Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des opérateurs de centres de données, des chefs de produit OEM et des intégrateurs en Amérique du Nord, en Europe et en Asie-Pacifique. Ces discussions ont permis de clarifier l'utilisation réelle des châssis, la répartition des expéditions entre lames demi-hauteur et pleine hauteur, ainsi que la prime payée pour les châssis compatibles avec le refroidissement liquide, nous permettant d'ajuster les chiffres préliminaires de bureau et de tester la robustesse des trajectoires de coûts.

Recherche documentaire

Nous avons commencé par des ensembles de données publics provenant d'organismes tels que l'Uptime Institute, l'U.S. Energy Information Administration, le MIIT chinois et Eurostat, qui quantifient le nombre de centres de données, la densité de puissance et les cycles de renouvellement des serveurs. Des associations professionnelles telles que l'Open Compute Project, l'Ethernet Alliance et le Japan Data Center Council ont fourni des ratios d'adoption pour les enceintes haute densité. Les dépôts d'entreprise, les présentations aux investisseurs et les bibliothèques de brevets accessibles via D&B Hoovers et Questel nous ont aidés à cartographier les répartitions des revenus des fournisseurs et les nouvelles conceptions de refroidissement. Les actualités et les analyses de transactions sur Dow Jones Factiva ont apporté des indices de prix issus de récents contrats de châssis hyperscale. Cette liste est illustrative ; de nombreuses autres références en sources ouvertes et propriétaires ont alimenté notre analyse documentaire.

Dimensionnement du marché et prévisions

Une approche descendante convertit la capacité installée en rack et les taux d'utilisation en un pool de calcul lame adressable avant d'appliquer des ratios de pénétration des lames validés par des entretiens. Des vérifications ascendantes sélectives, basées sur des expéditions OEM échantillonnées et le calcul ASP de canal × volume, ont été superposées pour affiner les totaux. Les variables clés comprennent les ajouts de mégawatts dans les centres de données, l'intervalle moyen de renouvellement des serveurs, l'évolution du mix de charges de travail vers l'IA/ML, la croissance des empreintes périphériques et la densité de puissance moyenne au niveau du rack. Nous établissons nos prévisions à l'aide d'une régression multivariée qui relie l'adoption des lames à ces facteurs, puis nous testons des scénarios de fluctuations de devises et de prix de l'énergie. Les lacunes de données ont été comblées par des hypothèses de point médian validées par au moins deux experts du secteur.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles d'anomalies par rapport aux données douanières, aux divulgations trimestrielles des fournisseurs et aux indices d'expédition IDC. Un second analyste examine les écarts, après quoi les résultats sont intégrés à notre rapport. Nous actualisons le modèle tous les douze mois et le rouvrions plus tôt si un événement significatif, tel qu'un lancement majeur de silicium ou une fusion hyperscale, modifie le calcul du marché.

Pourquoi la référence de Mordor sur les serveurs lames pour centres de données inspire confiance

Les valeurs publiées divergent souvent parce que les études diffèrent sur la question de savoir si elles intègrent les serveurs en rack dans les totaux, la cadence à laquelle les nouveaux cabinets IA réinitialisent les ASP, et la rapidité avec laquelle les pods périphériques sont déployés.

Les principaux facteurs d'écart comprennent les fuites de périmètre vers les plateformes en rack, une escalade optimiste des ASP, une couverture régionale limitée ou des hypothèses de renouvellement plus lentes. Le modèle de Mordor fixe le périmètre sur le matériel lame uniquement, aligne les devises trimestriellement et met à jour les facteurs de charge annuellement, offrant aux décideurs une référence stable et transparente.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 18,20 Md USD | Mordor Intelligence | - |

| 20,63 Md USD | Global Consultancy A | Inclut les lames en rack ; suppose une hausse uniforme des ASP de 9 % |

| 26,86 Md USD | Research House B | Traite les revenus des châssis comme récurrents ; ensemble géographique plus restreint |

| 19,75 Md USD | Industry Tracker C | Utilise les unités expédiées sans normalisation des prix en temps réel |

Pris dans leur ensemble, la comparaison montre que notre périmètre rigoureux, notre actualisation en temps opportun et notre dimensionnement à double couche maintiennent les chiffres de Mordor équilibrés et reproductibles, offrant aux parties prenantes un étalon fiable dans un contexte d'architectures de serveurs en évolution.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des serveurs lames pour centres de données ?

Le marché des serveurs lames pour centres de données devrait enregistrer un CAGR de 7,73 % au cours de la période de prévision (2026-2031)

Quelle est la taille actuelle du marché des serveurs lames pour centres de données ?

La taille du marché des serveurs lames pour centres de données s'élève à 19,61 milliards USD en 2026 et devrait atteindre 28,45 milliards USD d'ici 2031.

Quel niveau de centre de données déploie le plus de serveurs lames aujourd'hui ?

Les installations de Niveau 3 dominent avec 42,05 % de part de marché car leur redondance N+1 équilibre la disponibilité et les coûts pour les charges de travail d'entreprise courantes.

À quelle vitesse le segment des charges de travail d'intelligence artificielle et d'apprentissage automatique croît-il dans les environnements de lames ?

Les charges de travail d'intelligence artificielle et d'apprentissage automatique sur les lames devraient se développer à un CAGR de 15,62 % de 2026 à 2031, dépassant largement la virtualisation traditionnelle.

Pourquoi les lames refroidies par liquide gagnent-elles en popularité ?

Les réglementations de l'UE et de Singapour récompensent le refroidissement efficace, et les baies d'intelligence artificielle dépassent souvent 30 kW, rendant le refroidissement liquide direct essentiel pour les performances et les économies d'énergie

Quelle région développe le plus rapidement sa capacité en serveurs lames ?

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 11,92 % prévu, alors que des pays tels que l'Inde, la Chine et Singapour construisent de nouveaux sites hyperscale et périphériques.

Quels facteurs freinent l'adoption plus large des lames dans les entreprises de taille moyenne ?

Le CapEx initial élevé pour les plans arrière à photonique sur silicium et la dépendance aux écosystèmes de châssis propriétaires ralentissent le déploiement pour les opérateurs aux budgets contraints.

Dernière mise à jour de la page le: