Taille et part du marché des serveurs renforcés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

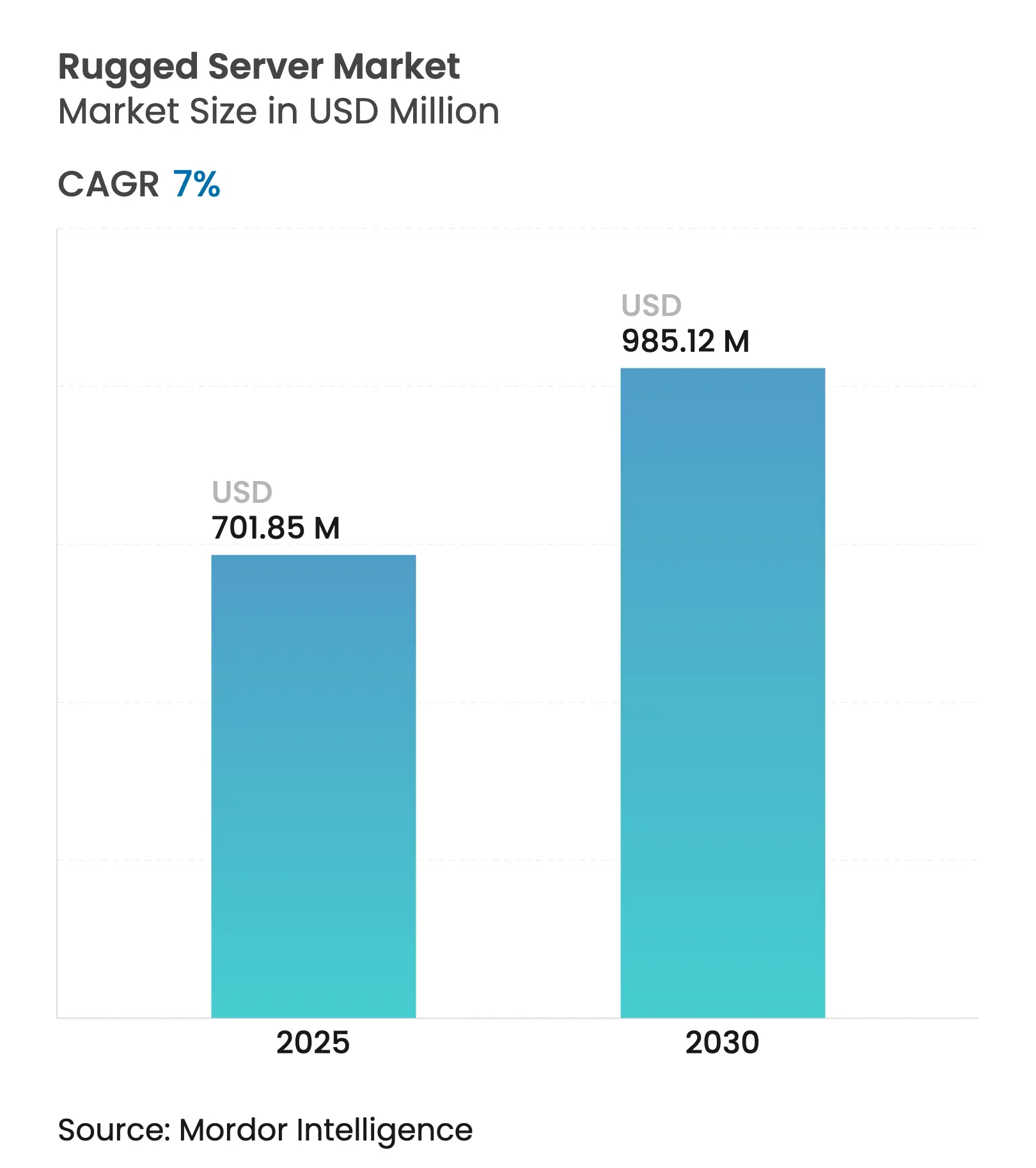

| Taille du Marché (2025) | 701.85 Millions de dollars américains |

| Taille du Marché (2030) | 985.12 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 7.00% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

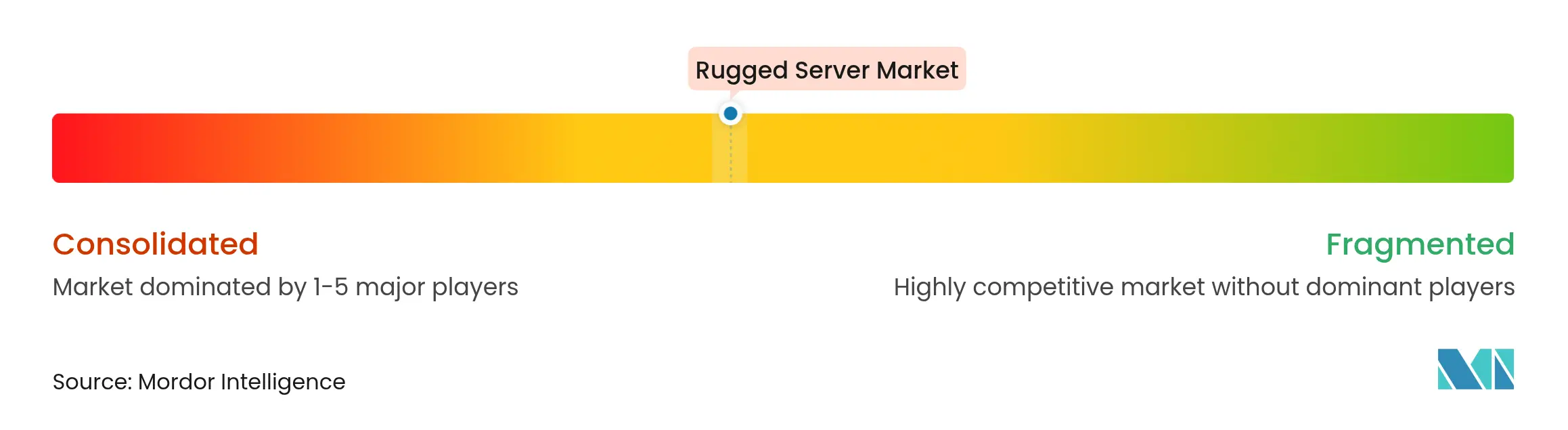

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des serveurs renforcés par Mordor Intelligence

Le marché des serveurs renforcés est évalué à 701,85 millions USD en 2025 et devrait atteindre 985,12 millions USD d'ici 2030, progressant à un CAGR de 7,0 %. Le déploiement de l'informatique en périphérie, les mandats de sécurité zéro confiance et la modernisation continue de la défense soutiennent cette trajectoire ascendante. L'Amérique du Nord conserve son leadership, soutenue par des dépenses militaires élevées et des chaînes d'approvisionnement aérospatiales matures, tandis que l'Asie-Pacifique affiche la croissance la plus rapide, la Chine et l'Inde numérisant leurs secteurs de la défense et leurs usines. Les plateformes entièrement renforcées dominent grâce à leur tolérance aux normes MIL-STD, mais les variantes ultra-renforcées se développent à mesure que les véhicules sans pilote et les sites distants exigent une plus grande résistance aux chocs et aux températures. L'activité des fournisseurs se concentre sur l'intégration du durcissement cybernétique, de l'accélération de l'IA et de facteurs de forme modulaires optimisés en termes de SWaP pour répondre aux exigences spécifiques aux missions.

Points clés du rapport

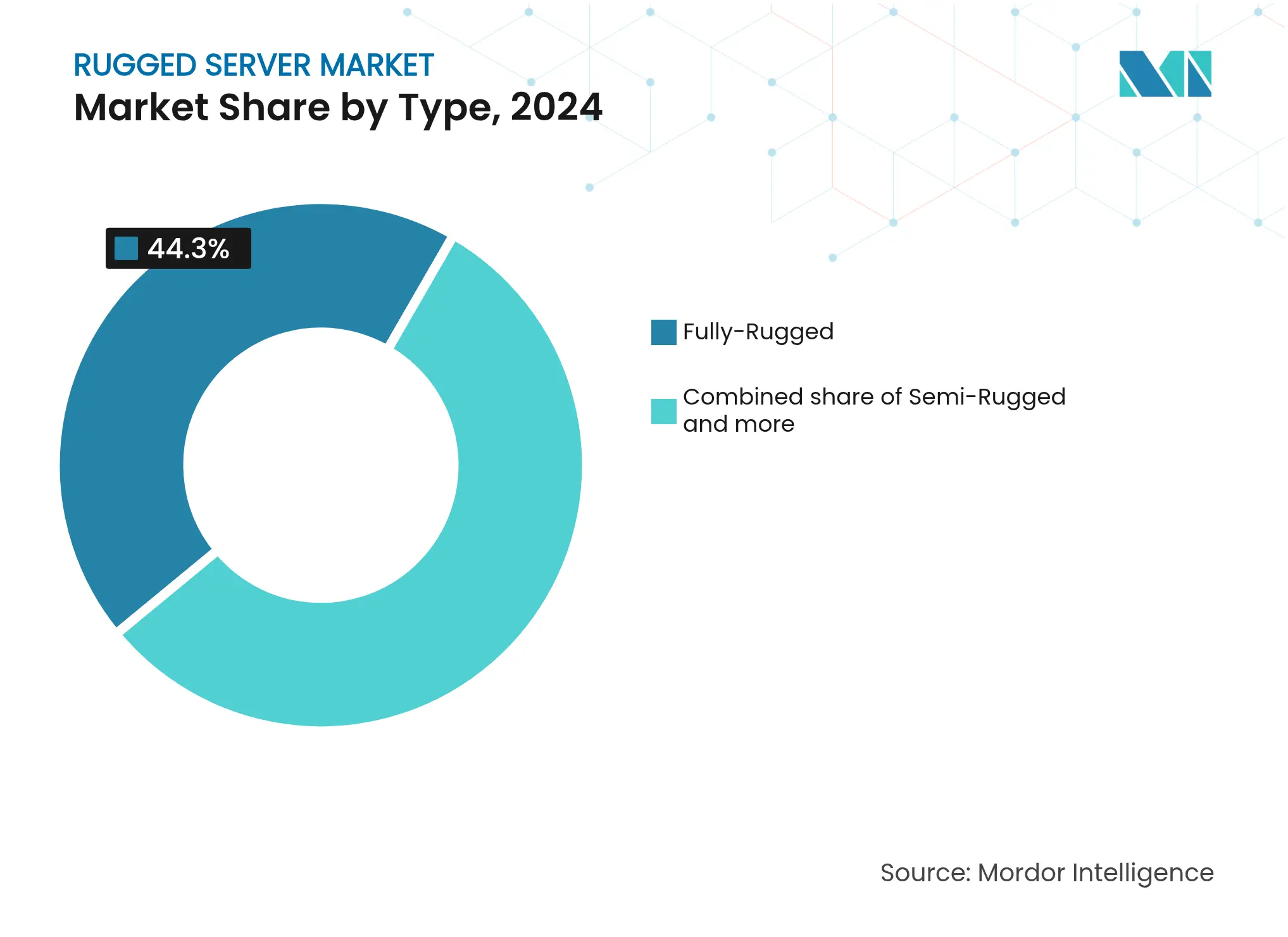

- Par type, les serveurs entièrement renforcés ont dominé avec une part de revenus de 44,3 % en 2024 ; les serveurs ultra-renforcés devraient croître à un CAGR de 7,3 % jusqu'en 2030.

- Par taille d'entreprise, les grandes entreprises détenaient 65,7 % de la part du marché des serveurs renforcés en 2024, tandis que le segment des PME devrait se développer à un CAGR de 7,9 % jusqu'en 2030.

- Par utilisateur final, le secteur militaire et de la défense représentait 30 % de la taille du marché des serveurs renforcés en 2024, tandis que l'aérospatiale progresse à un CAGR de 7,5 %.

- Par facteur de forme, les conceptions à montage en rack commandaient 48 % de la taille du marché des serveurs renforcés en 2024 ; les unités modulaires/à faible profondeur devraient croître à un CAGR de 7,4 %.

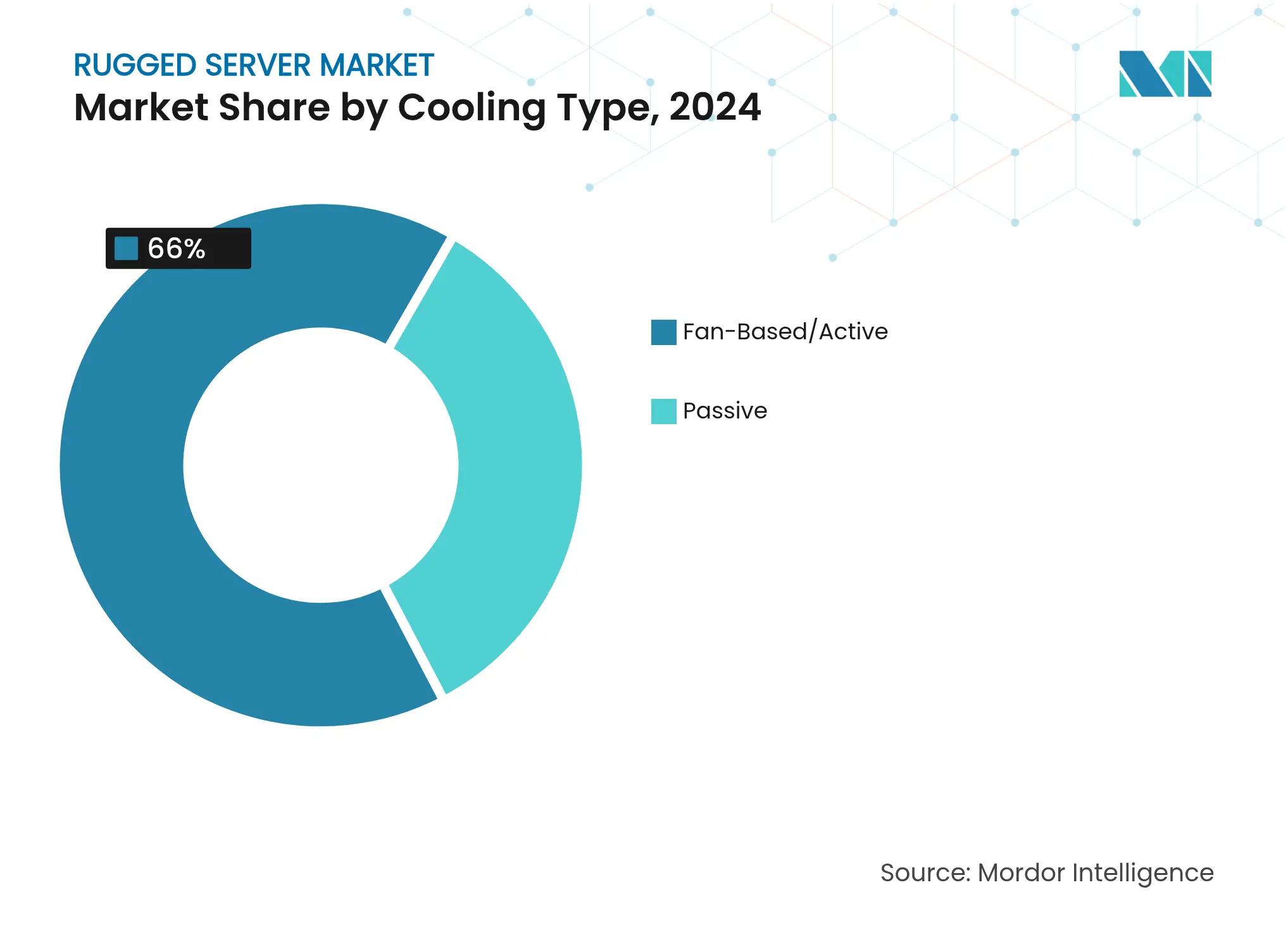

- Par type de refroidissement, les systèmes actifs dominaient avec 66 % de part en 2024, mais les solutions passives progressent le plus rapidement à un CAGR de 7,5 %.

- Par capacité mémoire, la classe 256-512 Go contrôlait 46 % de la taille du marché des serveurs renforcés en 2024, tandis que les configurations supérieures à 1 To devraient progresser à un CAGR de 8,3 %.

Tendances et perspectives du marché mondial des serveurs renforcés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante dans la défense et l'aérospatiale | +2.1% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Automatisation industrielle et expansion de l'IIoT | +1.7% | Mondial, accent sur l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Déploiements de l'informatique en périphérie sur des sites difficiles | +1.5% | Mondial | Moyen terme (2-4 ans) |

| Serveurs modulaires optimisés en termes de SWaP pour les UAV et les UGV | +0.9% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Mandats de durcissement cybernétique zéro confiance | +0.6% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante dans la défense et l'aérospatiale

Les investissements massifs dans les systèmes autonomes et les réseaux de combat dotés d'IA alimentent l'adoption des serveurs renforcés sur les plateformes aériennes, terrestres et maritimes. En 2024, le Département de la Défense des États-Unis a émis des milliers de contrats supérieurs à 25 000 USD pour des mises à niveau informatiques durcies, signalant des cycles de remplacement ancrés pour le matériel hérité[1]Département de la Défense des États-Unis, "Contrats du 1er décembre 2024," defense.gov. Des plateformes telles que la série de lames RES HD de Mercury Systems permettent des échanges rapides de modules tout en maintenant le traitement de données classifiées dans des zones contestées. Les ordinateurs de mission alignés sur la norme SOSA, notamment le ROCK3 lancé en 2025, démontrent comment la certification et la sécurité guident désormais l'architecture des systèmes, et non plus simplement la durabilité physique. Les forces européennes emboîtent le pas grâce aux projets pilotes de cloud tactique de l'OTAN, consolidant un pipeline de demande à moyen terme pour des nœuds de calcul haute fiabilité.

Automatisation industrielle et expansion de l'IIoT

Les fabricants déplacent l'analytique des centres de données centraux vers les actifs en atelier, exposant les serveurs aux vibrations, à la poussière et aux températures fluctuantes. Le nouveau Simatic IPC BX-59A de Siemens, avec GPU NVIDIA intégré, offre une accélération de l'IA 25 fois supérieure pour le contrôle qualité en périphérie, réduisant la latence d'inspection tout en supportant la chaleur ambiante et les débris. Les ateliers de peinture automobile et les usines de semi-conducteurs sont des adopteurs précoces, utilisant des boîtiers renforcés pour héberger des algorithmes de maintenance prédictive devant fonctionner en continu. Ces déploiements élargissent l'adressabilité du marché des serveurs renforcés au-delà des segments de défense traditionnels, notamment en Asie-Pacifique, où les entreprises électroniques poursuivent des usines entièrement automatisées.

Déploiements de l'informatique en périphérie sur des sites difficiles

Les chaînes de distribution, les services publics d'énergie et les opérateurs de télécommunications étendent leurs ressources informatiques aux salles sans personnel, aux armoires en bordure de trottoir et aux plateformes offshore. La série PowerEdge XR de Dell offre des performances de niveau rack dans des châssis raccourcis et scellés capables de résister à la poussière, à l'humidité et à une large plage de températures. Le logiciel de gestion NativeEdge réduit les déplacements sur site en permettant le contrôle à distance du BIOS et du micrologiciel, s'alignant sur les objectifs de maintenance sans intervention. À mesure que la 5G se développe et que l'inférence d'IA se rapproche des capteurs, la demande de serveurs renforcés s'aligne sur les flux de CAPEX d'infrastructure en périphérie plus larges.

Serveurs modulaires optimisés en termes de SWaP pour les UAV et les UGV

Les systèmes sans pilote imposent des limites strictes en termes de taille, de poids et de puissance, tout en nécessitant une haute densité de calcul pour l'autonomie et la fusion de capteurs. Le NanoSWITCH FLEX de Mercury Systems fournit une commutation Ethernet gérée dans un boîtier IP67 embarqué à bord de drones et de robots terrestres tout en tolérant des températures extrêmes de -40 °C à 71 °C. Des ordinateurs de mission sans ventilateur comparables pèsent moins de 2 kg, permettant une plus longue endurance en vol. Les grands maîtres d'œuvre de la défense spécifient de plus en plus des baies de charge utile modulaires, permettant la mise à jour des serveurs via des cartes enfichables plutôt que des reconceptions de cellules, stimulant la demande de cartes mères à faible profondeur et à refroidissement par conduction.

Mandats de durcissement cybernétique zéro confiance

Les décrets exécutifs américains et les directives de l'OTAN poussent les agences de défense vers la racine de confiance matérielle, le démarrage sécurisé et le stockage chiffré sur chaque nœud déployé. L'acquisition de Star Lab par Mercury Systems en 2025 souligne comment les logiciels de sécurité embarqués façonnent désormais les critères d'approvisionnement. Les fournisseurs intègrent la cryptographie basée sur FPGA et la détection de falsification pour satisfaire aux clauses du Supplément à la réglementation fédérale d'acquisition de la défense (DFARS). Les impacts à court terme sont significatifs en Amérique du Nord et en Europe, alors que les programmes s'empressent de respecter les délais de conformité.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût en capital initial élevé | -0.8% | Mondial, plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Substituts non renforcés COTS bénéficiant de mises à niveau des spécifications | -0.5% | Mondial | Moyen terme (2-4 ans) |

| Contraintes de chaîne d'approvisionnement traçables et conformes à l'ITAR | -0.4% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital initial élevé

Les serveurs renforcés sont souvent tarifés à 2-3 fois le prix d'unités commerciales comparables, ce qui met à rude épreuve les budgets des PME. Les dépenses d'acquisition sont aggravées par des kits de montage spécialisés, des tests environnementaux et la formation des utilisateurs. Des plans de financement et des contrats à l'utilisation émergent pour alléger ce fardeau. Les références semi-renforcées, positionnées entre les grades grand public et militaire, ouvrent un marché intermédiaire mais se heurtent encore à des résistances là où la tolérance au risque opérationnel reste élevée.

Substituts non renforcés COTS bénéficiant de mises à niveau des spécifications

Les principaux fournisseurs de serveurs ajoutent désormais un revêtement conforme, un refroidissement avancé et des plages de température étendues à leurs modèles de centres de données, brouillant les frontières entre catégories. ASUS a présenté un refroidissement assisté par liquide et des socles renforcés sur ses plateformes 2024 destinées aux clusters d'IA, menaçant indirectement les fournisseurs dédiés de solutions renforcées en réduisant les écarts de performance[2]ASUS, "Solutions de refroidissement extrême dévoilées à CloudFest 2024," asus.com. À moyen terme, la différenciation reposera davantage sur la provenance sécurisée, la validation MIL-STD et les formes de châssis sur mesure que sur les spécifications brutes des composants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les serveurs ultra-renforcés pénètrent les déploiements extrêmes

Les configurations ultra-renforcées affichent le CAGR le plus rapide de 7,3 % jusqu'en 2030 grâce aux essaims de drones, à la surveillance arctique et aux stations en eaux profondes. Le RE3423M de Crystal Group, scellé à IP67 et résistant aux chocs jusqu'à 40 g, illustre l'appétit du marché pour des nœuds de traitement hermétiquement scellés fonctionnant sans pressurisation ni CVC. Les unités entièrement renforcées maintiennent leur leadership avec une part de 44,3 % en équilibrant la densité de calcul avec la certification standard MIL-STD-810. Le semi-renforcé répond aux besoins transitionnels là où la circulation d'air est disponible et les budgets restent serrés. Le marché des serveurs renforcés continue de se fragmenter en références spécifiques aux missions plutôt qu'en facteurs de forme consolidés.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par taille d'entreprise : les PME accélèrent l'adoption en périphérie

Les PME devraient croître à un CAGR de 7,9 % grâce aux appareils modulaires permettant des déploiements de solutions ponctuelles. Le MIC-770 V3 d'Advantech, alimenté par NVIDIA Jetson, apporte l'inférence d'IA et le refroidissement sans ventilateur dans des budgets inférieurs à 5 000 USD, supprimant les barrières d'entrée historiques[3]Advantech, "Le MIC-770 V3 remporte le prix d'excellence en informatique en périphérie IoT," advantech.com. Les grandes entreprises détiennent 65,7 % de part en raison de déploiements de flottes étendus dans les usines, les dépôts et les bases opérationnelles avancées. Elles stimulent la demande de cadres de gestion centralisés couvrant à la fois les actifs des centres de données et les actifs de terrain, incitant les fournisseurs de serveurs renforcés à prendre en charge des piles logicielles grand public telles que Red Hat et VMware.

Par utilisateur final : l'aérospatiale fixe le rythme de croissance

L'aérospatiale mène l'expansion future à un CAGR de 7,5 % alors que les aéronefs migrent vers le traitement distribué pour la commande de vol électrique et la fusion de capteurs. Le ROCK3 de Mercury Systems, aligné sur la norme SOSA, affiche des gains de performance 20 fois supérieurs tout en respectant les règles de sécurité DO-178C, révélant la direction pour les serveurs de charge utile de cockpit et d'UAV. Le secteur militaire et de la défense commande toujours 30 % de part en raison des cycles de mise à niveau continus, mais met désormais l'accent sur l'hébergement de modèles d'IA et la cyber-résilience. Les secteurs des télécommunications et des technologies de l'information adoptent des équipements renforcés pour les nœuds en périphérie 5G ruraux, tandis que le pétrole, le gaz et les mines continuent d'avoir besoin de boîtiers antidéflagrants.

Par facteur de forme : les conceptions modulaires créent de la flexibilité

Les unités modulaires/à faible profondeur atteignent un CAGR de 7,4 % jusqu'en 2030, portées par les installations dans les véhicules, à bord des navires et dans les armoires en bord de route où l'espace est limité. L'ATMOS Server Stack intègre un Intel Xeon 32 cœurs et un GPU NVIDIA L4 dans un boîtier scellé de taille 2U, démontrant une haute densité de calcul par litre. Les serveurs à montage en rack restent dominants avec une part de 48 %, privilégiés pour les centres de commandement permanents. Les systèmes lames prospèrent là où l'échange rapide est vital, et les normes VPX dominent les pods de capteurs nécessitant une intégration étroite avec les fronts d'extrémité RF.

Par type de refroidissement : les systèmes passifs gagnent en fiabilité

Le refroidissement passif progresse à un CAGR de 7,5 % grâce à l'absence de pièces mobiles. La conception sans ventilateur de Neousys maintient une charge CPU complète à 70 °C ambiant, prouvant la faisabilité pour un placement en désert ou en salle des machines[4]Neousys Technology, "L'ordinateur sans ventilateur résiste à une température de fonctionnement de 70 °C," neousys-tech.com. Les solutions à ventilateur actif contrôlent toujours 66 % de part car les accélérateurs d'IA et les CPU à nombreux cœurs génèrent une chaleur que les plaques de conduction seules ne peuvent pas dissiper. Des boucles liquides hybrides apparaissent dans des constructions spécialisées, telles que les plaques froides à deux phases du KAYTUS V3 conçues pour les clusters d'IA en périphérie.

Par capacité mémoire : les niveaux supérieurs à 1 To soutiennent l'IA

Les références à haute capacité supérieures à 1 To progressent à un CAGR de 8,3 % alors que la fusion multi-capteurs et l'entraînement de modèles embarqués soulignent le besoin de stockage local de données. Pendant ce temps, la classe 256-512 Go conserve la plus grande tranche de 46 % de la taille du marché des serveurs renforcés, couvrant la plupart des applications de contrôle en temps réel. Les fournisseurs équilibrent le nombre de DIMM par rapport à la tolérance aux chocs, stimulant l'innovation dans les raidisseurs de cartes et le conditionnement de l'alimentation.

Analyse géographique

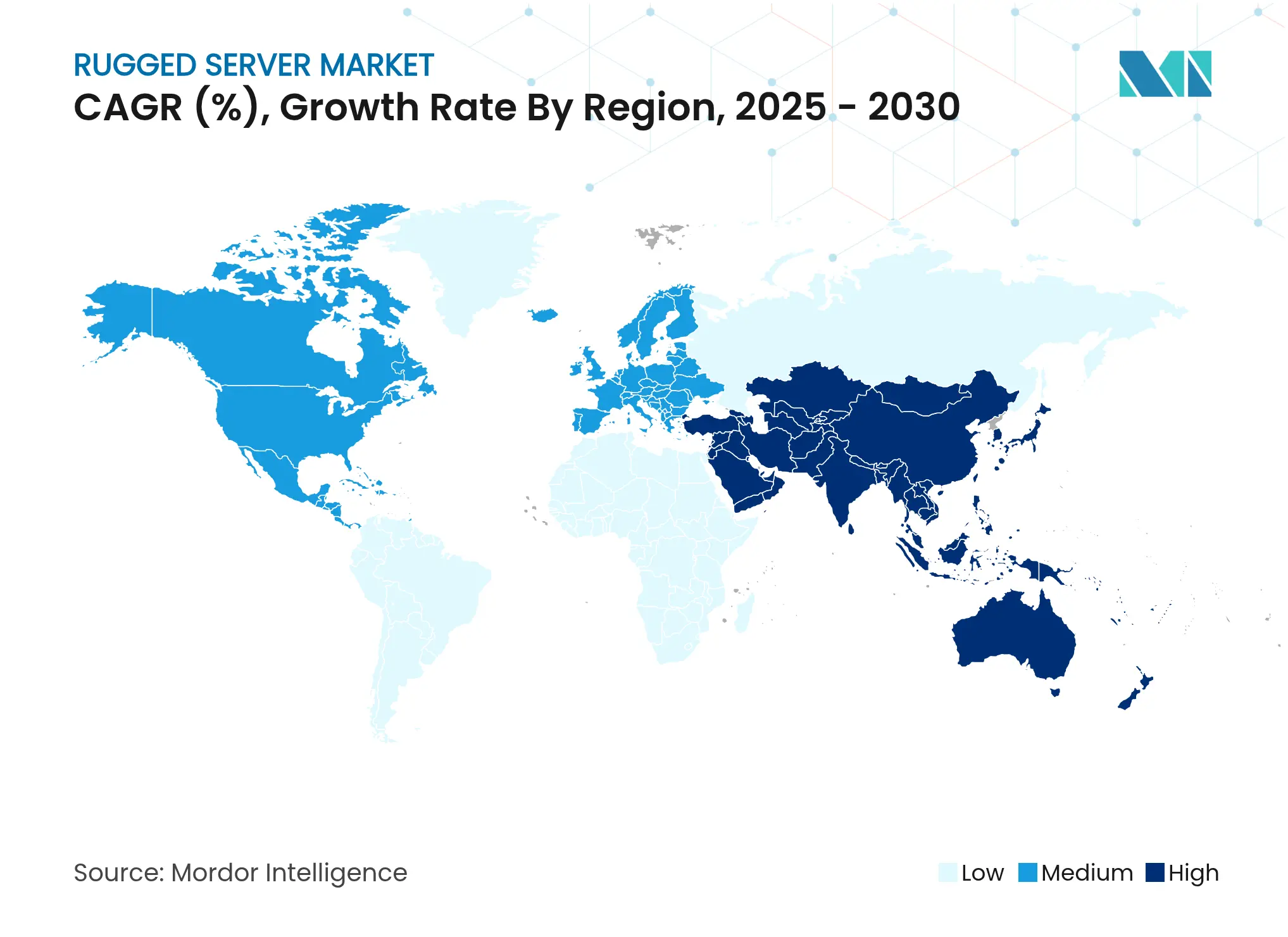

L'Amérique du Nord commande une part de 38 %, ancrée par les achats de défense américains et la présence de Dell Technologies, Mercury Systems et Crystal Group. Les investissements fédéraux dans les véhicules de combat autonomes et les communications sécurisées canalisent des financements substantiels vers les plateformes de serveurs renforcés[5]Département de la Défense des États-Unis, "Contrats du 1er décembre 2024," defense.gov. Les utilisateurs industriels, notamment dans la fabrication aérospatiale le long de la ceinture solaire américaine, élargissent la base régionale.

L'Asie-Pacifique enregistre le CAGR le plus rapide de 8,1 % jusqu'en 2030. La Chine et l'Inde augmentent leurs dépenses de défense pour des réseaux tactiques sécurisés, tandis que les pôles d'exportation électronique déploient des nœuds en périphérie renforcés pour converger les technologies opérationnelles et les technologies de l'information. Le pacte technologique évolutif entre les États-Unis et la Corée du Sud met en évidence la profondeur de la mémoire et des fonderies sud-coréennes, renforçant les chaînes d'approvisionnement pour les composants de serveurs renforcés.

L'Europe maintient une demande solide grâce au Royaume-Uni, à l'Allemagne et à la France, chacun poursuivant une infrastructure de données souveraine. Les réseaux électriques et les opérateurs ferroviaires adoptent le calcul durci pour la surveillance des sous-stations et l'analytique en bord de voie. L'Amérique du Sud, menée par le Brésil, introduit des serveurs renforcés dans les programmes de sécurité intérieure et les lignes d'Industrie 4.0 dans l'État de São Paulo. Le Moyen-Orient et l'Afrique s'appuient sur le calcul durci pour la télémétrie des champs pétroliers et la surveillance des frontières, où les températures extrêmes mettent les équipements à l'épreuve.

Paysage concurrentiel

La concentration du marché est modérée. Les géants informatiques diversifiés coexistent avec des spécialistes de niche. Mercury Systems a élargi son portefeuille en acquérant Star Lab, intégrant des logiciels anti-falsification dans le matériel pour servir les programmes classifiés. Siemens fusionne les IPC renforcés avec l'accélération GPU, revendiquant des accélérations d'IA 25 fois supérieures qui raccourcissent les cycles de contrôle qualité. Crystal Group et Trenton Systems exploitent leur agilité pour livrer des châssis spécifiques aux plateformes, notamment pour les constructions ultra-renforcées ou sans ventilateur. Les pipelines d'acquisition se concentrent sur la cybersécurité et les intergiciels d'IA pour aller au-delà de la robustesse physique vers des solutions en périphérie sécurisées et autonomes.

Leaders du secteur des serveurs renforcés

Dell Technologies, Inc.

Siemens AG

Mercury Systems, Inc.

Crystal Group Inc.

Core Systems, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Mercury Systems a lancé le ROCK3, le premier ordinateur de mission aéronautique certifiable en matière de sécurité et aligné sur la norme SOSA avec des processeurs Intel Core i7, offrant des gains de performance 20 fois supérieurs pour la gestion de mission.

- Mai 2025 : Mercury Systems a acquis Star Lab pour intégrer des logiciels anti-falsification et de cybersécurité dans son portefeuille de matériel renforcé.

- Mai 2025 : Dell Technologies a publié huit nouveaux cas d'utilisation d'IA en périphérie sur la plateforme PowerEdge XR8000, couvrant la sécurité LiDAR et l'analytique faciale pour les opérateurs de télécommunications.

- Mars 2025 : Siemens et Accenture ont créé le groupe d'affaires Accenture Siemens pour marier l'automatisation industrielle avec des services de données avancés dans les secteurs aérospatial et automobile.

- Mars 2025 : Siemens a mis en avant l'automatisation définie par logiciel et son modèle de fondation industrielle à Hannover Messe 2025, démontrant des automates programmables virtuels contrôlant les lignes de production d'Audi.

- Janvier 2025 : Siemens a dévoilé le Copilote industriel pour les opérations et s'est associé à JetZero sur un aéronef à aile mixte utilisant Siemens Xcelerator pour le développement de jumeaux numériques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des serveurs renforcés comme des nœuds de calcul en rack, lame, modulaires et embarqués construits sur mesure, livrés avec des châssis renforcés, des cartes à revêtement conforme et des certifications thermiques, de choc, de vibration et d'interférence électromagnétique de grade MIL ou IEC, afin que les unités maintiennent des performances complètes dans les environnements de défense, aérospatial, pétrolier et de centres de données en périphérie. Selon les analystes de Mordor Intelligence, les revenus suivent les ventes en sortie d'usine de nouveau matériel durci et de micrologiciel préinstallé uniquement, enregistrés en dollars américains.

Exclusions de portée : les ordinateurs portables durcis grand public, les tablettes et les PC industriels généraux ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type

- Semi-renforcé

- Entièrement renforcé

- Ultra-renforcé

- Par taille d'entreprise

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par utilisateur final

- Militaire et défense

- Aérospatiale

- Technologies de l'information (TI) et télécommunications

- Santé

- Pétrole et gaz

- Fabrication

- Autres utilisateurs finaux

- Par facteur de forme

- Montage en rack

- Lame

- Modulaire/faible profondeur

- Embarqué/VPX

- Par type de refroidissement

- Passif

- Actif/par ventilateur

- Par capacité mémoire

- Moins de 256 Go

- 256 - 512 Go

- 512 Go - 1 To

- Plus de 1 To

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont réalisé des entretiens avec des ingénieurs matériel chez les principaux intégrateurs, des responsables des achats de défense en Amérique du Nord et en Asie-Pacifique, et des architectes informatiques gérant des passerelles en périphérie dans le pétrole et le gaz et les tours de télécommunications. Ces conversations nous ont aidés à vérifier les cycles d'utilisation réels, les courbes de remise et la vitesse à laquelle les serveurs de nouvelle génération de classe XR remplacent les racks hérités avant de trianguler le modèle final.

Recherche documentaire

Nous avons commencé par cartographier les tableaux publiés des dépenses en capital de défense du Département de la Défense des États-Unis, les journaux d'approvisionnement des agences de soutien de l'OTAN et les budgets en capital du ministère de la Défense indien, qui révèlent les pools d'expéditions annuels pour le calcul critique. Les tableaux de bord des associations professionnelles tels que le suivi de l'informatique en périphérie du RFID Journal, la base de données des actifs distants de l'Agence internationale de l'énergie et les statistiques de rénovation des compagnies aériennes de l'Organisation de l'aviation civile internationale ont offert des signaux de demande complémentaires.

Ensuite, nous avons superposé la littérature technique d'IEEE Xplore, les grappes de brevets de durcissement extraites via Questel et les éléments d'expédition analysés à partir des données douanières Volza pour établir des références sur les fourchettes de prix de vente moyen typiques et les configurations mémoire. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les communiqués de presse ont comblé les lacunes en matière de prix et de capacité, tandis que les balayages d'actualités de Dow Jones Factiva ont signalé les contrats importants remportés. Cette liste est illustrative ; de nombreuses autres sources ouvertes et payantes ont soutenu la collecte et la validation des données.

Dimensionnement du marché et prévisions

Un modèle descendant reconstruit la demande mondiale en alignant les taux de pénétration des serveurs renforcés sur les plateformes installées, les véhicules de défense, les pods ISR aéroportés, les plateformes offshore et les micro-centres de données visibles dans les flux de recherche documentaire. Des vérifications ascendantes sélectives, telles que des agrégations d'échantillons de fournisseurs et des instantanés de prix de vente moyen par volume de canal, affinent les totaux. Les variables clés comprennent les dépenses de modernisation de la défense, les comptages de rénovation de flottes aérospatiales, les déploiements actifs de centres de données en périphérie, les évolutions du prix de vente moyen des serveurs renforcés et la progression de la densité mémoire. Nous avons appliqué une régression multivariée avec analyse de scénarios pour prévoir 2026 à 2030, en laissant les pondérations des coefficients refléter les plages de consensus recueillies lors de la recherche primaire. Les lacunes dans les échantillons ascendants sont comblées par l'élasticité prix-volume historique observée dans les cycles de produits antérieurs.

Validation des données et cycle de mise à jour

Les résultats passent par une révision analytique en deux étapes où un écart supérieur à trois pour cent par rapport aux références externes déclenche un nouveau contact avec les sources. Nous actualisons les modèles annuellement, et des mises à jour intermédiaires interviennent lorsque de grandes annonces d'approvisionnement ou des changements réglementaires modifient matériellement les hypothèses de base. Une vérification finale de la qualité est effectuée avant chaque livraison au client.

Pourquoi la base de référence des serveurs renforcés de Mordor mérite la confiance des parties prenantes

Les valeurs de marché publiées divergent souvent parce que les entreprises définissent la portée différemment, convertissent les devises à des dates variées ou projettent les prix unitaires sans confirmer les remises sur le terrain. Nous déclarons ouvertement nos inclusions, ancrons les données dans des informations publiques vérifiables et révisons les échelles de prix chaque année, ce qui est là où Mordor Intelligence se différencie.

Les principaux facteurs d'écart par rapport aux autres éditeurs sont une portée matérielle plus étroite, des courbes de décroissance du prix de vente moyen agressives ou conservatrices, et des cadences de mise à jour plus anciennes qui manquent les nouveaux déploiements de calcul en périphérie de défense.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 701,85 M USD | ||

| 713,2 M USD | Consultance régionale A | Comptabilise les PC industriels renforcés et applique un prix de vente moyen mondial unique |

| 643,8 M USD | Consultance mondiale B | Utilise la base de référence de change 2023 et exclut les serveurs modulaires à faible profondeur |

| 652,0 M USD | Association sectorielle C | S'appuie sur les ratios d'expédition 2020 à 2021 sans commandes de défense récentes |

La comparaison montre que notre sélection rigoureuse de la portée, notre actualisation annuelle et notre validation à double voie donnent aux décideurs une base de référence équilibrée et transparente qu'ils peuvent retracer et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des serveurs renforcés ?

Le marché des serveurs renforcés s'établit à 701,85 millions USD en 2025 et devrait atteindre 985,12 millions USD d'ici 2030.

Quelle région mène le déploiement des serveurs renforcés ?

L'Amérique du Nord détient 38 % de la demande mondiale, portée par la modernisation de la défense et de solides bases de fabrication aérospatiale.

Quel segment connaît la croissance la plus rapide dans le secteur des serveurs renforcés ?

Les serveurs ultra-renforcés enregistrent le CAGR le plus élevé de 7,3 % en raison des applications pour les systèmes sans pilote et les sites distants.

Comment les PME adoptent-elles les serveurs renforcés ?

Les PME élargissent leur utilisation à un CAGR de 7,9 % grâce à des appareils en périphérie modulaires et moins coûteux qui réduisent l'investissement initial et simplifient la gestion.

Pourquoi les systèmes à refroidissement passif gagnent-ils en popularité ?

Les conceptions passives suppriment les ventilateurs, améliorant la fiabilité et permettant le fonctionnement dans des environnements où les pièces mobiles tomberaient en panne, soutenant une perspective de CAGR de 7,5 %.

Quel rôle joue l'IA dans le marché des serveurs renforcés ?

Les charges de travail d'IA stimulent la demande de systèmes renforcés équipés de GPU, notamment dans l'inspection qualité, les véhicules autonomes et l'analytique sécurisée sur le champ de bataille.

Dernière mise à jour de la page le: