Taille et parts du marché des services open source

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

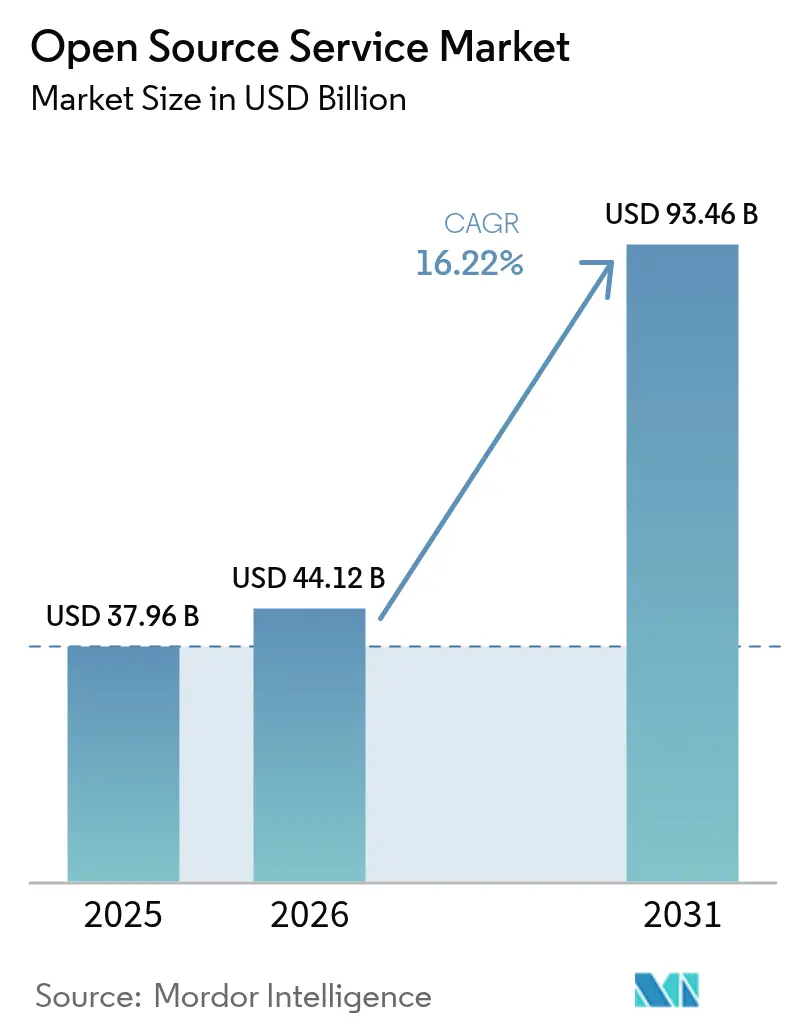

| Taille du Marché (2026) | 44.12 Milliards de dollars |

| Taille du Marché (2031) | 93.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services open source par Mordor Intelligence

La taille du marché des services open source devrait passer de 37,96 milliards USD en 2025 à 44,12 milliards USD en 2026 et devrait atteindre 93,46 milliards USD d'ici 2031 à un TCAC de 16,22 % sur la période 2026-2031. L'accent accru mis par les entreprises sur la souveraineté numérique, la réduction de la dépendance aux fournisseurs et l'optimisation des coûts fait du marché des services open source un pilier stratégique des budgets de transformation. Les organisations considèrent de plus en plus le code développé par la communauté comme un accélérateur d'innovation, 96 % maintenant ou élargissant leur utilisation de l'open source. L'élan réglementaire — tel que la loi européenne sur les marchés numériques et le mandat open source de la Suisse — continue d'orienter les achats vers des standards ouverts[1]Commission européenne, "Loi sur les marchés numériques : Désignation des contrôleurs d'accès," ec.europa.eu. La complexité de la mise en œuvre propulse les revenus des services, car 93 % des responsables du recrutement peinent encore à trouver des talents qualifiés. Les pénuries de compétences, les attentes croissantes en matière de sécurité et l'adoption du cloud hybride maintiennent la croissance des services gérés en avance sur le conseil, tandis que les déploiements sur site restent pertinents pour les secteurs sensibles aux données.

Principaux enseignements du rapport

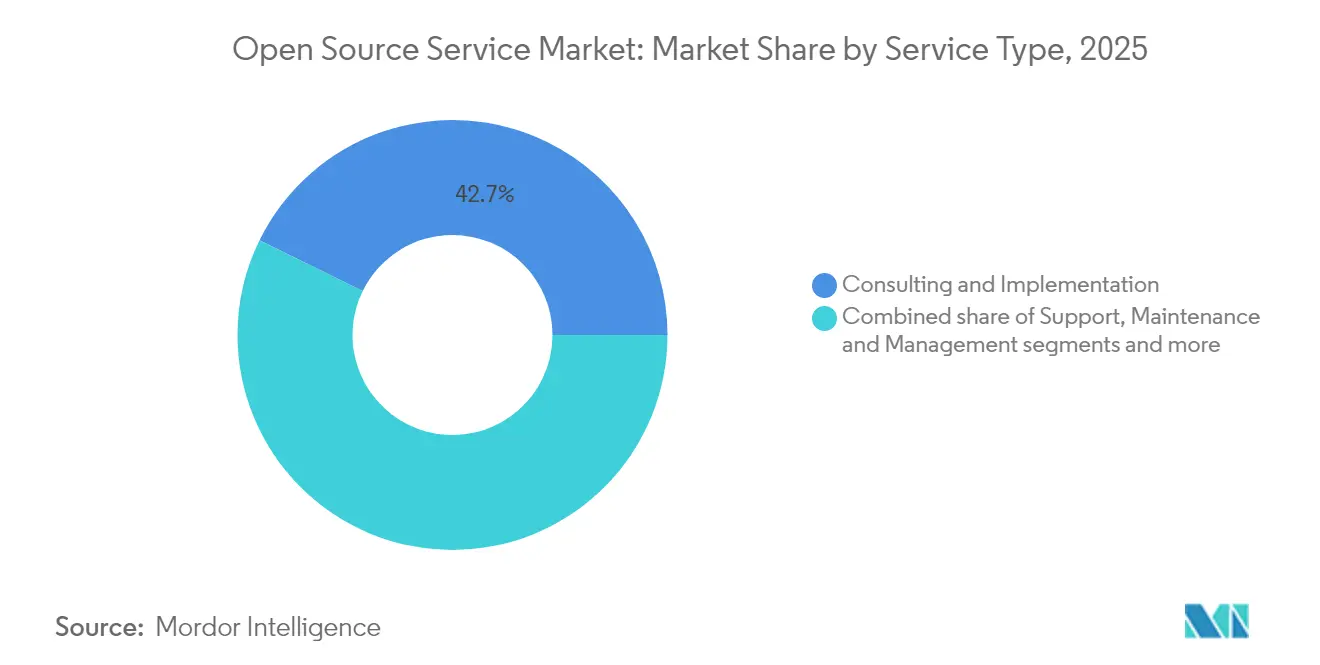

- Par type de service, le conseil et la mise en œuvre ont dominé avec 42,74 % de la part du marché des services open source en 2025, tandis que les services gérés devraient se développer à un TCAC de 17,6 % jusqu'en 2031.

- Par mode de déploiement, le déploiement sur site détenait 67,78 % de la taille du marché des services open source en 2025 ; le déploiement cloud progresse à un TCAC de 18,03 % jusqu'en 2031.

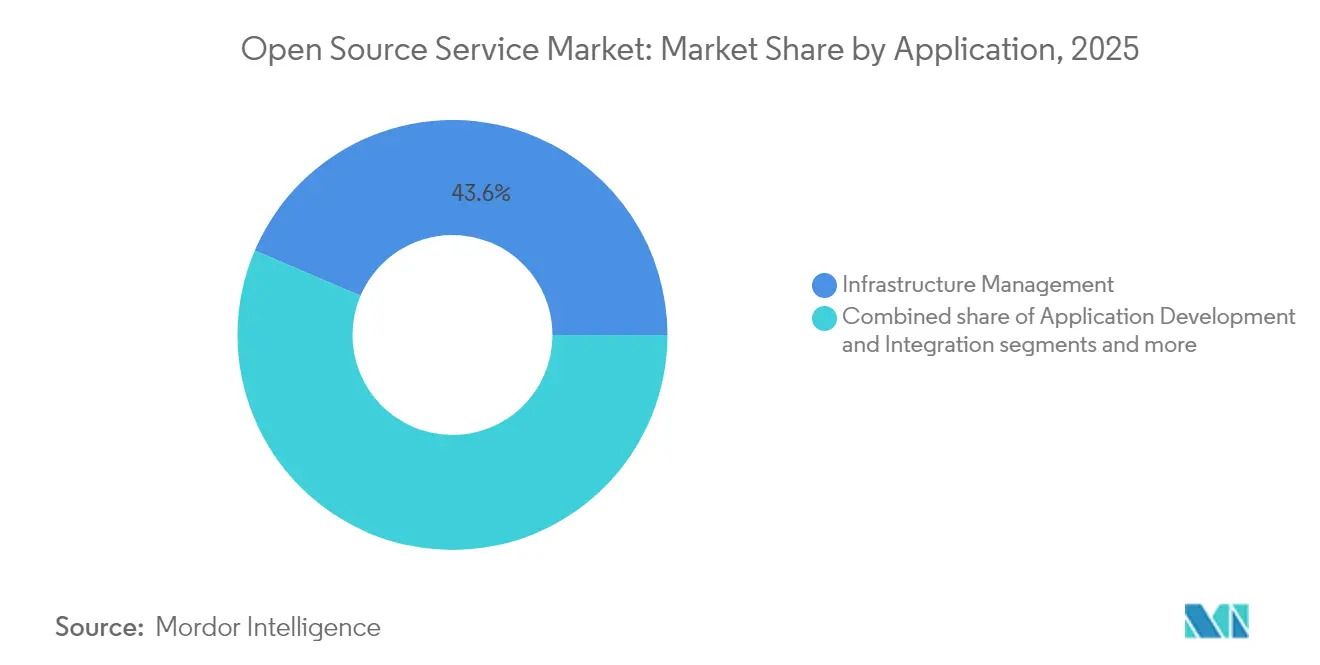

- Par application, la gestion des infrastructures représentait 43,58 % de la taille du marché des services open source en 2025, et la gestion des données et l'analytique devrait croître à un TCAC de 17,28 %.

- Par secteur d'utilisation final, l'informatique et les télécommunications ont capté 26,35 % des revenus en 2025, tandis que la santé et les sciences de la vie affiche le TCAC le plus rapide à 16,61 % jusqu'en 2031.

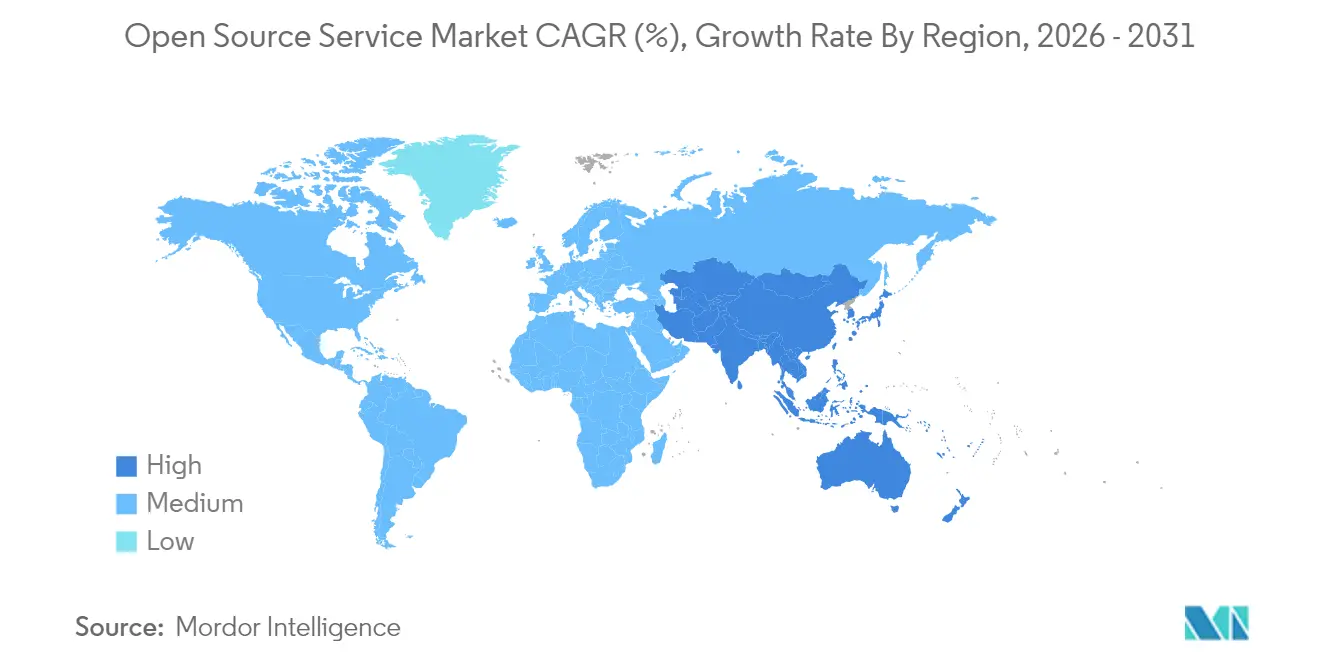

- Par géographie, l'Amérique du Nord a contribué à hauteur de 37,35 % des revenus en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 16,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des services open source

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réduction du coût total de possession et du délai de mise sur le marché | +3.2% | Mondial, avec l'impact le plus fort en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Interopérabilité et flexibilité de personnalisation | +2.8% | Mondial, particulièrement dans l'UE en raison de la conformité à la loi sur les marchés numériques | Long terme (≥ 4 ans) |

| Montée en puissance de l'adoption du cloud natif et du DevOps | +4.1% | Amérique du Nord et UE en tête, Asie-Pacifique suivant | Court terme (≤ 2 ans) |

| Budgets de transformation numérique des entreprises | +3.5% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Poussée vers les standards ouverts impulsée par la loi européenne sur les marchés numériques | +1.9% | UE en premier lieu, avec des retombées sur d'autres marchés réglementés | Long terme (≥ 4 ans) |

| Évitement de la dépendance aux fournisseurs motivé par la durabilité | +1.7% | UE et Amérique du Nord en tête, adoption mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réduction du coût total de possession et du délai de mise sur le marché

Les organisations choisissent l'open source pour réduire les frais de licence et accélérer le déploiement des solutions. En 2025, 53 % ont cité la réduction des coûts comme principal moteur d'adoption. Les entreprises de services financiers illustrent ce changement : 78 % ont déclaré une valeur plus élevée des mises en œuvre open source et 90 % ont jugé cette approche vitale pour leurs opérations futures. Le prototypage rapide dans les projets d'IA, rendu possible par des frameworks librement disponibles, réduit les cycles d'approvisionnement, mais la nécessité de déploiements en production sécurisés alimente les engagements de support payant.

Montée en puissance de l'adoption du cloud natif et du DevOps

Les entreprises poursuivant la conteneurisation et le GitOps s'appuient fortement sur les outils open source, ce qui pousse la demande de conseil spécialisé. L'utilisation de conteneurs couvre désormais 90 % des entreprises interrogées, avec 86 % faisant fonctionner des clusters Kubernetes, tandis que 85 % nécessitent une assistance professionnelle pour gérer ces environnements. Des groupes de télécommunications tels que Deutsche Telekom appliquent ces pratiques pour re-architecturer les réseaux 5G, prouvant la scalabilité des standards ouverts.

Budgets de transformation numérique des entreprises

Les dépenses mondiales en services gérés ont dépassé 100 milliards USD en 2023, avec 15 % des contrats liés à des initiatives d'IA. Le secteur manufacturier illustre ce changement : 93 % des entreprises ont lancé de nouveaux projets d'IA en 2024, beaucoup sur des chaînes d'outils open source. Les chercheurs en santé s'appuient également sur des bases de code communautaires pour la génomique et la R&D collaborative, resserrant le lien entre les budgets informatiques et les services open source professionnels.

Interopérabilité et flexibilité de personnalisation

L'intégration multiplateforme et la transparence du code facilitent la conformité réglementaire. La loi européenne sur les marchés numériques désigne six contrôleurs d'accès, contraignant les entreprises à favoriser les standards ouverts pour éviter l'enfermement dans les écosystèmes. La migration du secteur public allemand vers openDesk et l'exigence légale suisse de transparence des logiciels gouvernementaux montrent comment la politique catalyse la demande de services.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations en matière de sécurité et de vulnérabilités | -2.4% | Mondial ; aigu dans les secteurs réglementés | Court terme (≤ 2 ans) |

| Pénurie de talents qualifiés en open source | -1.8% | Mondial ; aigu en Asie-Pacifique et dans les marchés émergents | Moyen terme (2-4 ans) |

| Complexité de la conformité aux licences | -1.2% | UE et Amérique du Nord en raison d'une réglementation stricte | Moyen terme (2-4 ans) |

| Risque d'abandon de projets communautaires | -0.9% | Mondial ; les petites entreprises dépendant d'outils de niche sont les plus touchées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en matière de sécurité et de vulnérabilités

Bien que 91 % des institutions financières expriment leur confiance dans la sécurité de l'open source, les attaques de la chaîne d'approvisionnement très médiatisées élèvent les perceptions du risque. Le retrait en avril 2025 du financement fédéral du système CVE complique le suivi des vulnérabilités. Des failles récentes dans Linux et Ruby-SAML mettent en évidence de longs délais de découverte, incitant les entreprises à acheter des services professionnels de surveillance et de correction.

Pénurie de talents qualifiés en open source

Quatre-vingt-treize pour cent des responsables du recrutement peinent à recruter des candidats qualifiés. Les ingénieurs certifiés exigent une rémunération élevée, notamment dans les domaines du cloud, des conteneurs et de la cybersécurité. Red Hat a formé plus de 200 000 étudiants dans le cadre de son programme Academy pour atténuer le manque. Les contraintes de main-d'œuvre allongent les délais de projet et élèvent les coûts, tempérant l'expansion globale du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le conseil domine tandis que les services gérés s'accélèrent

Le conseil et la mise en œuvre ont conservé une part de marché des services open source de 42,74 % en 2025, les entreprises ayant entrepris des migrations complexes. Les services gérés, cependant, devraient afficher un TCAC de 17,6 % à mesure que les entreprises s'orientent vers des engagements basés sur les résultats et l'optimisation continue. Les entreprises confrontées à la prolifération des conteneurs — 85 % ont besoin d'aide pour les charges de travail en production — préfèrent les contrats gérés à long terme à l'assistance ponctuelle.

La formation et la certification connaissent une croissance rapide car 52 % des responsables préfèrent les recrutements certifiés, tandis que le support, la maintenance et la gestion restent un pilier pour les organisations faisant évoluer des stacks diversifiés. Le marché des services open source bénéficie de cette structure de demande stratifiée, transformant la pénurie de compétences en opportunités de revenus récurrents pour les prestataires de services.

Par mode de déploiement : le cloud gagne en dynamique malgré la domination du sur site

Le déploiement sur site détenait 67,78 % de la taille du marché des services open source en 2025, reflétant les besoins réglementaires et de souveraineté des données. Pourtant, les déploiements cloud progressent à un TCAC de 18,03 % à mesure que les architectures hybrides se normalisent. Les opérateurs télécoms signalent une efficacité de 77 % pour les migrations cloud, mais maintiennent des environnements privés pour les charges de travail sensibles.

L'adoption des conteneurs brouille les distinctions de déploiement, car 90 % des entreprises font fonctionner du code conteneurisé à la fois sur des plateformes sur site et sur des plateformes de cloud public. Cette convergence maintient le marché des services open source résilient entre les modèles d'infrastructure et élargit le champ adressable pour les spécialistes de l'intégration.

Par application : la gestion des infrastructures domine tandis que l'analytique des données progresse

La gestion des infrastructures a représenté 43,58 % des revenus en 2025, soutenue par des projets de modernisation. La gestion des données et l'analytique devraient croître de 17,28 % annuellement, portées par des charges de travail d'IA générative nécessitant des plateformes de données évolutives et à faible coût. Les entreprises pharmaceutiques et manufacturières illustrent ce changement, intégrant l'analytique open source dans les initiatives de R&D et de maintenance prédictive.

Le développement et l'intégration d'applications ainsi que la sécurité et la conformité gagnent également du terrain à mesure que les équipes DevOps standardisent sur des API ouvertes et que les régulateurs resserrent les règles de gestion des données. La multiplicité des cas d'usage garantit que le marché des services open source reste diversifié, limitant la dépendance excessive à une seule catégorie.

Par secteur d'utilisation final : l'informatique et les télécommunications matures tandis que la santé s'accélère

L'informatique et les télécommunications ont contribué à hauteur de 26,35 % des revenus en 2025, reflétant une pénétration profondément ancrée de Linux et de Kubernetes. La santé et les sciences de la vie devrait se développer de 16,61 % annuellement, propulsée par la recherche collaborative et les charges de travail en bioinformatique. Le BFSI continue d'élargir ses empreintes open source ; 52 % des banques gèrent déjà des bureaux de programme open source formels.

Les mandats gouvernementaux en Allemagne et en Suisse alimentent la demande du secteur public, tandis que l'industrie manufacturière tire parti des plateformes open source pour l'automatisation de l'Industrie 4.0. La prolifération intersectorielle soutient la croissance à long terme du marché des services open source.

Analyse géographique

L'Amérique du Nord a représenté 37,35 % des revenus de 2025 grâce à une adoption mature par les entreprises, un vivier de talents important et le soutien du capital-risque aux startups open source commerciales. Des consortiums de services financiers tels que FINOS encouragent le partage de code, et les fusions-acquisitions à grande échelle — le rachat de HashiCorp par IBM pour 6,4 milliards USD — montrent que les acteurs établis misent davantage sur les portefeuilles open source. La proposition de valeur de la région est centrée sur des engagements de conseil complexes à forte marge.

L'Asie-Pacifique est la région à la croissance la plus rapide, projetée à un TCAC de 16,92 % jusqu'en 2031. La Chine positionne l'open source comme un pilier de l'autonomie technologique, tandis que le secteur des services informatiques de l'Inde exporte son expertise dans le monde entier. Les organisations de la région Asie-Pacifique sont en tête des indicateurs de modernisation mondiaux, avec 67 % utilisant des outils d'infrastructure open source. Les opérateurs de télécommunications au Japon, en Corée du Sud et en Australie déploient des cœurs 5G pilotés par Kubernetes, soutenant la dynamique des services régionaux.

La trajectoire de l'Europe bénéficie de la loi sur les marchés numériques et des programmes de souveraineté nationale. Le déploiement d'openDesk en Allemagne et la loi fédérale suisse EMBAG stimulent la migration vers des suites propriétaires. Les prestataires de services dotés d'expertise en conformité et d'équipes de livraison multilingues captent une demande croissante, rendant les perspectives du marché des services open source robustes sur l'ensemble du continent.

Paysage concurrentiel

Le marché des services open source présente une concentration de niveau intermédiaire où les grandes entreprises technologiques mondiales rivalisent avec des spécialistes ciblés. Red Hat est en tête dans les domaines de Linux entreprise et de la plateforme de conteneurs OpenShift, maintenant environ 2 milliards USD de revenus annuels tout en alimentant les écosystèmes partenaires. L'acquisition de Rancher par SUSE a affiné son profil Kubernetes, et Ubuntu de Canonical bénéficie d'une large présence sur le cloud public.

Les éditeurs de plateformes tels qu'AWS, Google et Oracle intègrent des stacks open source dans des portefeuilles de services cloud plus larges, en subventionnant le support avec les revenus de la plateforme. Les fournisseurs émergents — Crunchy Data pour PostgreSQL ou Grafana Labs pour l'observabilité — répondent à des niches de croissance et deviennent souvent des cibles d'acquisition. L'opération de Snowflake pour 250 millions USD sur Crunchy Data souligne l'intérêt croissant pour les offres de base de données en tant que service.

L'axe concurrentiel évolue du support correctif vers les services gérés, l'intégration de l'IA et les solutions verticales. Les logiciels de conteneurs en sont l'illustration : Red Hat détient une part de 47,8 % grâce à des programmes de formation proactifs, tandis que SUSE détient 3,9 % après avoir consolidé Rancher. Les nouveaux entrants se différencient par des outils de sécurité et l'automatisation de la conformité, tirant parti du déficit de talents persistant pour pratiquer des tarifs premium dans le marché des services open source.

Leaders du secteur des services open source

Red Hat Inc.

Oracle Corporation

Cisco Systems, Inc.

Infosys Limited

Hewlett Packard Enterprise Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Snowflake a annoncé l'acquisition de Crunchy Data pour environ 250 millions USD afin de créer Snowflake Postgres, une version prête pour les entreprises du PostgreSQL open source.

- Mai 2025 : Deutsche Telekom a lancé des initiatives de durabilité intégrant OpenStack et Kubernetes pour réduire la consommation d'énergie du réseau tout en engageant la communauté des développeurs.

- Décembre 2024 : Sonar a acquis Tidelift pour renforcer ses offres de sécurité du code et de gestion de la qualité.

- Avril 2024 : IBM a finalisé son acquisition de HashiCorp pour 6,4 milliards USD, renforçant ses capacités d'automatisation du cloud hybride.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des services open-source comme le revenu gagné lorsque des fournisseurs tiers consultent, intègrent, hébergent, supportent, gèrent ou forment sur des logiciels publiés sous une licence approuvée par l'OSI pour des charges de travail d'entreprise ou du secteur public. Selon Mordor Intelligence, les offres à valeur ajoutée telles que les clusters Kubernetes gérés ou le support Linux d'entreprise sont comptabilisées, tandis que les frais de licence pour les modules complémentaires à code source fermé ne le sont pas.

Exclusion du champ d'application : Les outils de renseignement purement open-source, les travaux d'installation de matériel et les plug-ins commerciaux dont le code n'est pas ouvertement partagé ne font pas partie du présent rapport.

Aperçu de la segmentation

- Par type de service

- Conseil et mise en œuvre

- Support, maintenance et gestion

- Services gérés

- Formation et certification

- Par mode de déploiement

- Sur site

- Cloud

- Par application

- Gestion des infrastructures

- Développement et intégration d'applications

- Gestion des données et analytique

- Sécurité et conformité

- Par secteur d'utilisation final

- Banque, services financiers et assurance (BFSI)

- Informatique et télécommunications

- Industrie manufacturière

- Gouvernement et secteur public

- Santé et sciences de la vie

- Autres secteurs d'utilisation final

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor s'entretiennent avec des directeurs techniques, des responsables de programmes open-source, des architectes de plateformes cloud et des responsables de communautés en Amérique du Nord, en Europe et en Asie. Ces dialogues permettent de valider les couloirs de prix, les ratios d'utilisation et la vitesse à laquelle les piles existantes migrent vers les logiciels communautaires.

Recherche documentaire

Nous commençons par des examens structurés d'autorités non protégées par un mur de paiement, telles que les enquêtes sur l'utilisation de la Fondation Linux, les tableaux de dépenses en TIC du Bureau of Labor Statistics des États-Unis, les codes d'expédition des serveurs de Comtrade de l'ONU, les fichiers de tendances Octoverse de GitHub, les indices de prix des TIC de l'OCDE et les documents déposés auprès de la Securities and Exchange Commission (Commission des opérations de bourse). Le contexte supplémentaire provient de D&B Hoovers, Dow Jones Factiva et des alertes de brevets de Questel qui signalent les modèles d'adoption des entreprises. Ces documents nous guident lorsque nous cartographions les poches de demande et que nous recoupons les références tarifaires des services ; de nombreuses autres sources publiques et exclusives alimentent également le modèle.

Dimensionnement du marché et prévisions

Nous reconstruisons le pool de revenus global à l'aide d'un filtre descendant qui commence par les dépenses des entreprises en matière d'externalisation et de services gérés dans le nuage, puis nous appliquons des ratios de pénétration des logiciels libres tirés des données d'enquête, des bases d'installation de serveurs et des décomptes de clusters de conteneurs. Les vérifications ascendantes, les instantanés de revenus des fournisseurs et les heures facturées au taux journalier moyen resserrent les totaux. Les principaux leviers du modèle comprennent les livraisons de serveurs Linux, la part des pipelines DevOps utilisant des outils ouverts, les dépôts d'entreprise GitHub actifs, l'intensité de la migration vers le cloud, l'inflation salariale régionale et le taux de renouvellement des abonnements. Une régression multivariée avec analyse de scénarios produit la trajectoire 2025-2030 et met en évidence la sensibilité aux chocs liés aux salaires et à l'adoption.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des tests de variance, à des comparaisons entre pairs et à l'examen d'un analyste principal avant d'être approuvés. Nous actualisons les chiffres chaque année, avec des mises à jour intermédiaires en cas de fusions de fournisseurs importants, de réglementation ou de fluctuations des prix.

Pourquoi les commandes de base de services Open Source de Mordor sont-elles fiables ?

Les estimations publiées diffèrent parce que les entreprises mélangent les services, les échelles de prix et les cadences d'actualisation, ce qui n'est pas pareil. Notre base de référence ancre ses totaux dans un champ d'application clair, des variables transparentes et un audit annuel, ce que plusieurs autres ne font pas.

Les principaux facteurs d'écart comprennent le regroupement des heures de conseil, le traitement des dons à la communauté en tant que revenus et l'année monétaire choisie pour les ajustements de déflation du prix de l'informatique en nuage.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 37,96 B (2025) | Renseignements sur le Mordor | |

| USD 33,90 B (2023) | Conseil mondial A | ne compte que les services professionnels, omet l'hébergement géré |

| USD 28,09 B (2023) | Recherche sur l'industrie B | utilise un prix constant, ignore la variation des salaires |

| USD 35,30 B (2024) | Conseil régional C | exclut les dépenses des petites entreprises, base d'enquête limitée |

Dans l'ensemble, la comparaison montre que Mordor Intelligence fournit une vision équilibrée et transparente que les décideurs peuvent retracer et à laquelle ils peuvent se fier.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des services open source ?

La taille du marché des services open source s'élevait à 44,12 milliards USD en 2026 et devrait atteindre 93,46 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché des services open source ?

Les services gérés constituent le segment de services à la croissance la plus rapide, projeté à un TCAC de 17,6 % jusqu'en 2031, les entreprises recherchant des engagements basés sur les résultats.

Pourquoi les entreprises se tournent-elles vers les solutions open source ?

Les moteurs incluent un coût total de possession inférieur, un délai de mise sur le marché plus rapide, des incitations réglementaires en faveur de l'interopérabilité et la flexibilité de personnaliser le code pour répondre à des besoins uniques.

Quelle région connaîtra la croissance la plus forte ?

L'Asie-Pacifique devrait se développer à un TCAC de 16,92 %, stimulée par les initiatives open source de la Chine et l'empreinte croissante des services informatiques de l'Inde.

Quels sont les principaux défis auxquels fait face le marché des services open source ?

Les principaux freins sont les préoccupations en matière de sécurité et de vulnérabilités, la complexité de la conformité aux licences et la pénurie mondiale de professionnels open source qualifiés.

Qui sont les principales entreprises du marché des services open source ?

Les acteurs majeurs comprennent Red Hat, IBM, SUSE, Canonical, AWS et des entreprises spécialisées telles que Crunchy Data et Grafana Labs, chacune se concentrant sur différentes couches de l'écosystème.

Dernière mise à jour de la page le: