Taille et parts du marché du gin

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 24.51 Milliards de dollars |

| Taille du Marché (2031) | 30.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

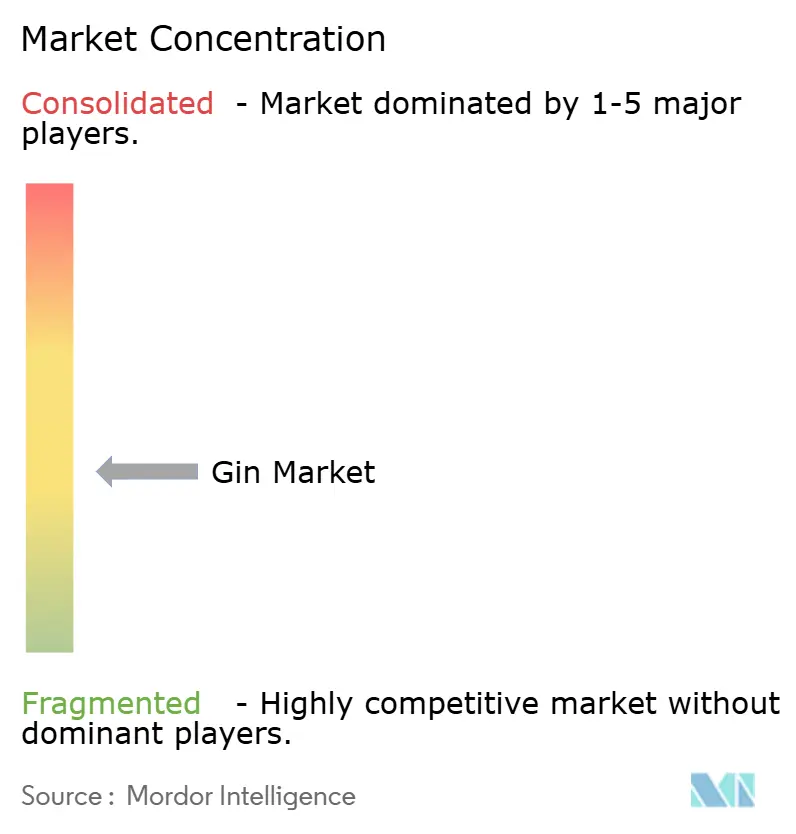

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du gin par Mordor Intelligence

La taille du marché du gin est projetée à 23,56 milliards USD en 2025, 24,51 milliards USD en 2026, et devrait atteindre 30,87 milliards USD d'ici 2031, avec une croissance à un TCAC de 4,72 % de 2026 à 2031. Cette trajectoire de croissance est attribuée à plusieurs facteurs, notamment la demande croissante de produits de qualité premium, le renouveau de la culture du cocktail et l'expérimentation accrue avec des ingrédients botaniques. Ces moteurs l'emportent collectivement sur l'influence des tendances de consommation axées sur la santé, qui ont gagné en dynamisme ces dernières années. Cependant, le marché est confronté à des défis potentiels, tels que l'avis émis par le Chirurgien général des États-Unis en janvier 2025, qui associe la consommation d'alcool à environ 20 000 décès annuels liés au cancer et recommande l'inclusion de mentions d'avertissement. L'Irlande s'apprête à mettre en œuvre des mentions d'avertissement obligatoires sur les produits alcoolisés à partir de mai 2026, ce qui pourrait davantage impacter la dynamique du marché.

Principaux enseignements du rapport

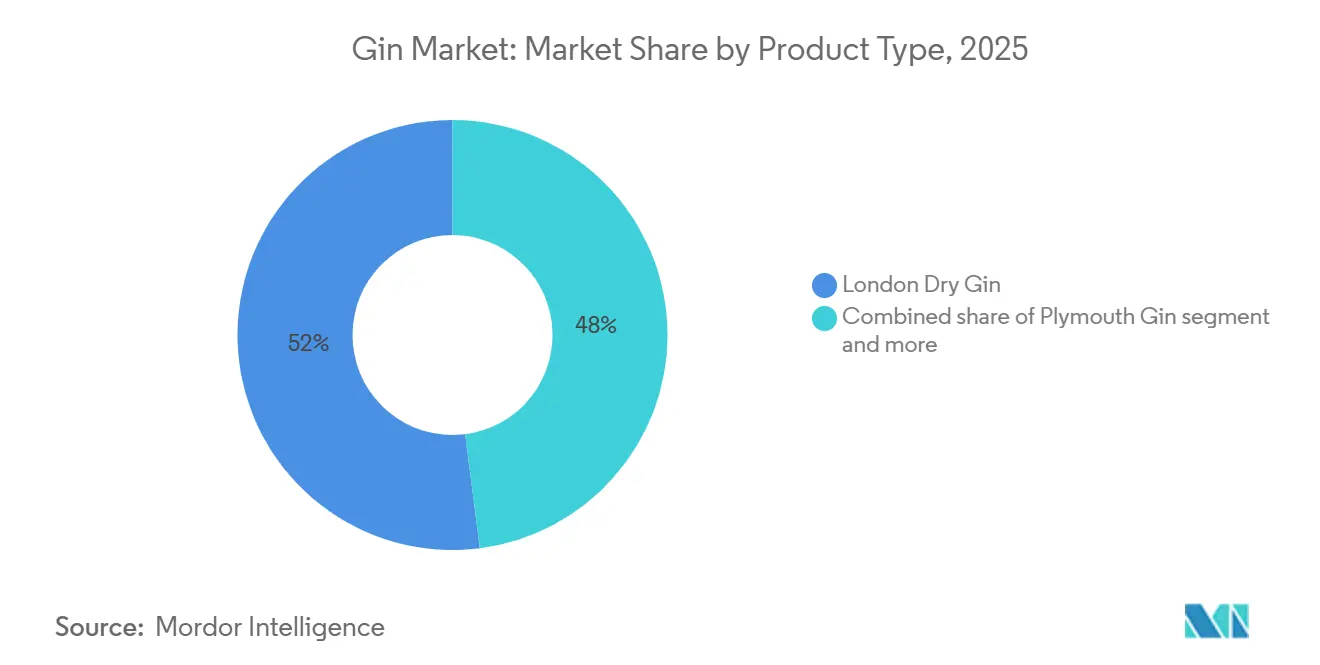

- Par type de produit, le gin London Dry détenait une part de 52,02 % en 2025, tandis que l'Old Tom Gin devrait se développer à un TCAC de 5,12 % jusqu'en 2031.

- Par genre de consommateur, les hommes représentaient 70,72 % de la consommation en 2025 ; le segment des femmes devrait progresser à un TCAC de 5,51 % jusqu'en 2031.

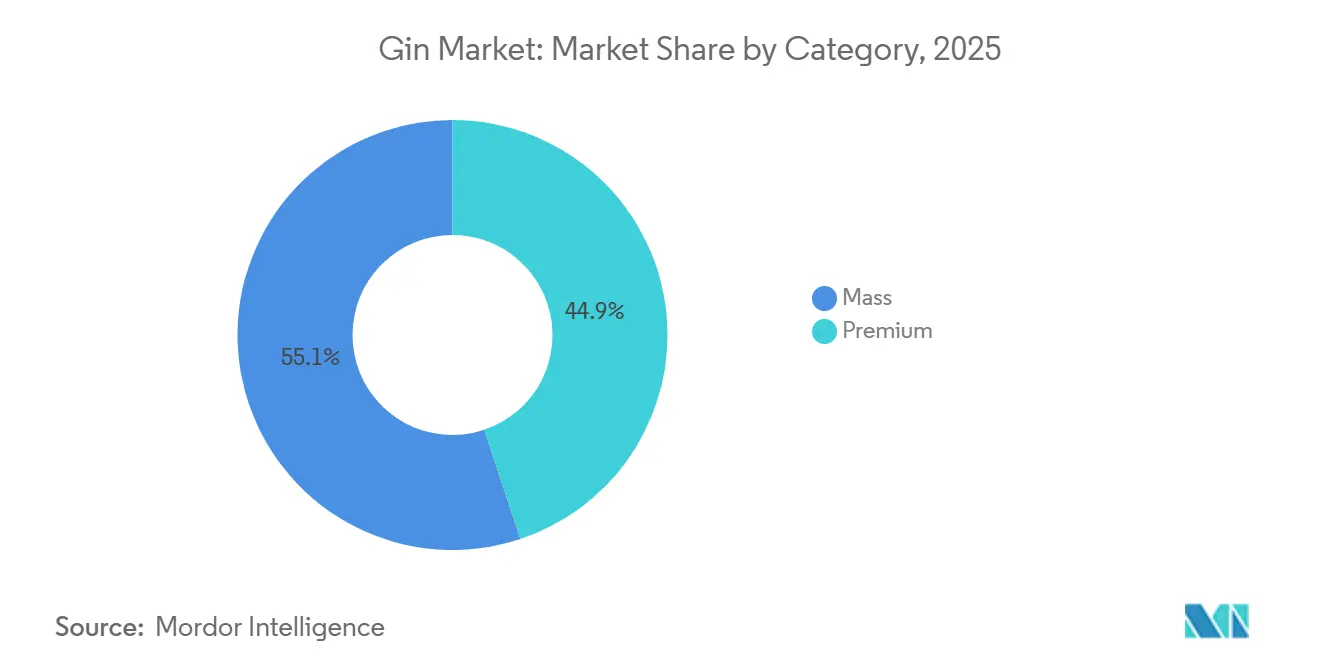

- Par catégorie, les marques grande consommation détenaient une part de 55,13 % en 2025, tandis que le gin premium devrait croître à un TCAC de 5,78 % jusqu'en 2031.

- Par canal de distribution, le circuit off-trade a capté 59,91 % des revenus en 2025, tandis que les points de vente on-trade sont positionnés pour un TCAC de 5,01 % sur la période de prévision.

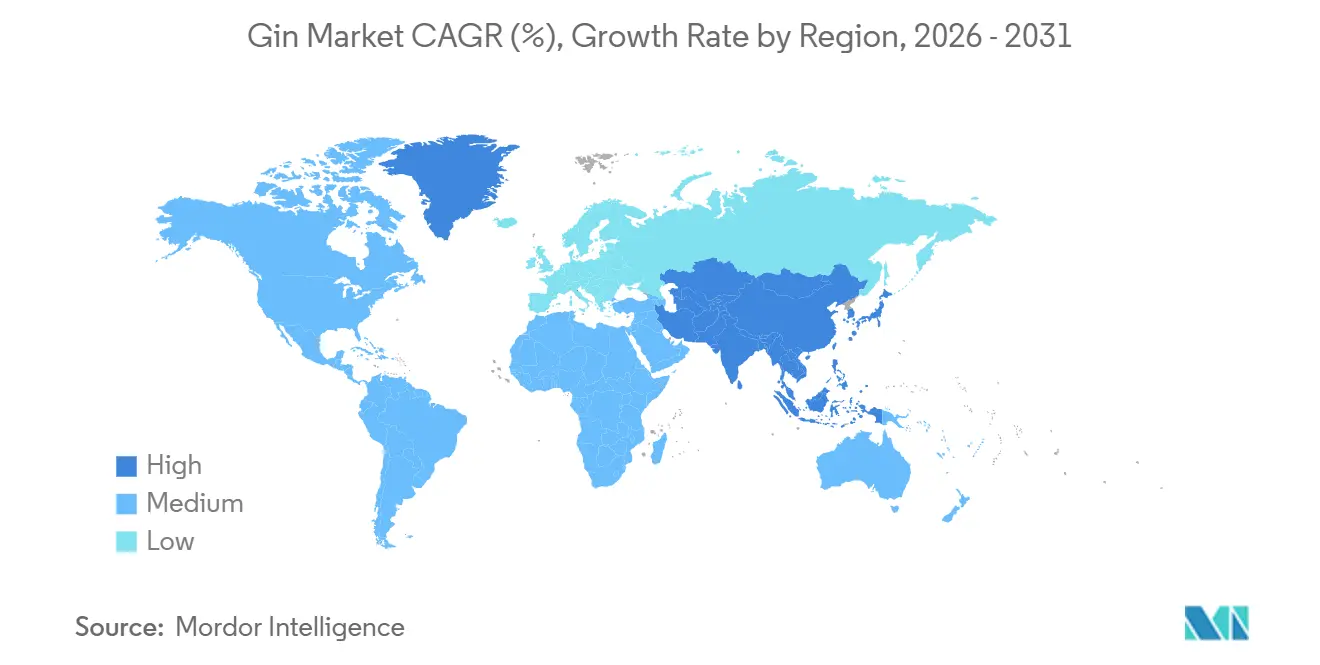

- Par géographie, l'Europe a contribué à hauteur de 44,01 % des revenus de 2025 en tant que région leader, et l'Asie-Pacifique devrait progresser à un TCAC de 5,94 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du gin

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La tendance à la premiumisation stimule la demande de gin artisanal et de petite production | +1.5% | Mondial, avec une activité concentrée en Amérique du Nord, en Europe occidentale et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| La culture croissante du cocktail augmente l'utilisation du gin dans les bars et à domicile | +1.2% | Mondial, avec des gains précoces aux États-Unis, au Royaume-Uni, en Australie et dans les métropoles d'Asie du Sud-Est | Court terme (≤2 ans) |

| L'innovation dans les botaniques crée des profils aromatiques distinctifs et suscite l'enthousiasme des consommateurs | +1.0% | Mondial, notamment en Argentine, au Brésil, en Australie, au Japon, au Royaume-Uni | Long terme (≥4 ans) |

| Le gin à faible teneur en alcool et sans alcool séduit les consommateurs avertis | +0.8% | L'Amérique du Nord et l'Europe sont en tête, avec des retombées vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Le tourisme expérientiel dans les distilleries renforce la fidélité à la marque | +0.5% | Australie, Écosse, Japon, Amérique du Sud, certaines régions des États-Unis | Long terme (≥4 ans) |

| Les gins aromatisés attirent de nouveaux entrants issus des consommateurs non traditionnels de spiritueux | +0.7% | Mondial, particulièrement en Amérique du Nord et en Europe | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

La tendance à la premiumisation stimule la demande de gin artisanal et de petite production

Les distilleries artisanales atteignent des prix premium en positionnant le gin comme un produit reflétant son lieu d'origine plutôt qu'un spiritueux neutre standardisé à base de céréales. Suntory a annoncé un investissement significatif pour développer la production de gin de Yamazaki, ciblant les marchés internationaux où les profils aromatiques botaniques japonais commandent des prix plus élevés par rapport aux styles London Dry traditionnels. De même, Pernod Ricard a augmenté ses opérations à sa distillerie Miltonduff en Écosse pour améliorer la production de gin, en se concentrant sur des offres super-premium pour compenser la baisse des volumes dans la catégorie vodka grand public. Aux États-Unis, Middle West Spirits a élargi sa capacité de production et utilise des canaux de vente directe aux consommateurs pour améliorer les marges bénéficiaires en conservant davantage de valeur plutôt qu'en la partageant avec les distributeurs. Pendant ce temps, l'industrie du gin artisanal en Argentine a connu une croissance rapide, avec une augmentation notable du nombre de marques et de la consommation. Les producteurs en Argentine tirent parti de botaniques indigènes uniques, tels que le maté, pour se différencier dans les compétitions mondiales. De plus, les distillateurs victoriens sont devenus des contributeurs significatifs à cette tendance, représentant 60,1 % de la valeur des exportations de spiritueux de la région grâce au gin. Cela met en évidence l'impact économique substantiel des spiritueux artisanaux sur les marchés mondiaux.

La culture croissante du cocktail augmente l'utilisation du gin dans les bars et à domicile

La consommation de Martini dans les principaux bars de Londres a connu une croissance notable ces dernières années, reflétant un glissement par rapport à la préférence traditionnelle pour la vodka et renforçant la position de Tanqueray dans le circuit on-trade par rapport à Bombay Sapphire. Ce renouveau, tel que noté par The Economist, est porté par des barmen innovants qui expérimentent des variantes telles que le dirty, le Gibson et les styles espresso, redéfinissant le Martini comme un cocktail polyvalent et créatif plutôt qu'une recette figée. De plus, l'introduction de portions « mini-Martini » plus petites a gagné du terrain tant aux États-Unis qu'au Royaume-Uni, permettant aux consommateurs d'explorer une plus grande variété de saveurs tout en maintenant une expérience de dégustation équilibrée. Dans le même temps, la tendance à la préparation de cocktails à domicile, qui a pris de l'ampleur pendant les confinements liés à la pandémie, continue de se développer, soutenue par des plateformes de commerce électronique proposant des eaux toniques premium et des kits de garnitures. En Italie, le circuit de vente au détail reste un moteur clé des ventes de gin, avec des achats en ligne en constante augmentation. De même, l'intérêt croissant pour le gin en Thaïlande s'aligne sur l'essor de Bangkok en tant que pôle dynamique de tourisme autour des cocktails, proposant à la fois des spiritueux distillés localement et des gins London Dry importés. Par ailleurs, le secteur touristique dynamique de l'Espagne, avec un afflux anticipé de 95 millions de visiteurs en 2024, constitue un moteur de croissance significatif pour les ventes de gin sur les lieux de consommation [2]Source : Département de l'Agriculture des États-Unis, « Mise à jour du secteur de l'hôtellerie en Espagne 2024 », fas.usda.gov.

L'innovation dans les botaniques crée des profils aromatiques distinctifs et suscite l'enthousiasme des consommateurs

Les distilleries artisanales utilisent des botaniques indigènes pour contourner les réseaux de distribution multinationaux et établir une présence en distribution au détail grâce à des récits authentiques axés sur l'origine. En Argentine, Príncipe de los Apóstoles a obtenu une reconnaissance internationale lors d'une importante compétition mondiale de spiritueux en mettant en avant les saveurs uniques du genévrier de Patagonie et du pamplemousse rose. De même, Bosque a été acclamé à Londres pour son mélange de baie de calafate et de menthe des Andes. Au Chili, Gin Elemental a renforcé son positionnement premium en incorporant des botaniques du désert d'Atacama, tirant parti du terroir pour justifier des prix de détail plus élevés par rapport aux gins importés traditionnels. Au Japon, la distillerie Ki No Bi a élargi sa capacité de production pour répondre à la demande européenne croissante pour ses profils distinctifs infusés de yuzu, de poivre sansho et de bois de hinoki, se démarquant ainsi des offres conventionnelles. Four Pillars en Australie a lancé sa variante Bloody Shiraz, qui intègre des raisins entiers, a obtenu la certification neutre en carbone et a attiré un nombre croissant de visiteurs s'engageant avec l'expérience de la marque. De plus, l'investissement de Pernod Ricard dans le gin Amázzoni au Brésil, mettant en vedette des botaniques amazoniens tels que le jambu et le cumaru, souligne une tendance plus large ciblant les consommateurs urbains qui privilégient l'authenticité et la provenance comme facteurs clés influençant la perception de la valeur.

Le gin à faible teneur en alcool et sans alcool séduit les consommateurs avertis

L'acquisition par Diageo de Ritual Zero Proof en septembre 2024, la principale marque de spiritueux sans alcool aux États-Unis, met en évidence la reconnaissance croissante parmi les acteurs du secteur que les occasions d'abstinence représentent désormais une demande structurelle plutôt qu'une préférence de niche. Le marché américain des spiritueux sans alcool a connu un TCAC de 31 % au cours des cinq dernières années, porté par des consommateurs participant à des initiatives telles que le Dry January et prolongeant leurs habitudes de modération au-delà du mois de la campagne. En 2024, Beefeater a lancé une variante à 0,0 % d'alcool en volume, reproduisant son profil botanique par distillation sous vide, qui préserve les notes de genévrier et d'agrumes sans éthanol. En Allemagne, une décision d'un tribunal de Hambourg en juillet 2025 a déterminé que les alternatives sans alcool ne peuvent pas utiliser les noms de spiritueux protégés, obligeant les marques à adopter des termes tels que spiritueux botanique

, ce qui a fragmenté la reconnaissance de la catégorie. De plus, l'Advertising Standards Authority du Royaume-Uni a publié des directives en mai 2024 imposant que les publicités pour le gin sans alcool évitent d'impliquer des bénéfices pour la santé, limitant le marketing à des messages axés sur le goût et l'occasion. En Australie, le Conseil national de la santé et de la recherche médicale recommande un maximum de dix boissons standard par semaine. Cela a conduit les détaillants à stocker des gins à faible teneur en alcool à 20 % d'alcool en volume, contre les 40 % traditionnels, répondant aux consommateurs soucieux de leur santé qui préfèrent une consommation d'alcool réduite à l'abstinence totale [1]Source : Conseil national de la santé et de la recherche médicale, "Recommandations australiennes pour réduire les risques sanitaires liés à la consommation d'alcool," nhmrc.gov.au.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les préoccupations sanitaires liées à l'alcool réduisent la consommation de spiritueux par habitant | -1.0% | Mondial, particulièrement aigu au Royaume-Uni, aux États-Unis et en Australie | Long terme (≥4 ans) |

| Des restrictions publicitaires strictes limitent les options promotionnelles | -0.6% | Europe (Royaume-Uni, Irlande, Allemagne), Amérique du Nord | Court terme (≤2 ans) |

| Des processus de licences complexes découragent les nouveaux entrants dans la distillerie | -0.4% | Amérique du Nord, Europe, certains marchés d'Asie-Pacifique | Long terme (≥4 ans) |

| Les campagnes anti-alcool découragent la consommation fréquente | -0.5% | Mondial, concentré au Royaume-Uni, aux États-Unis, en Australie et dans les pays nordiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les préoccupations sanitaires liées à l'alcool réduisent la consommation de spiritueux par habitant

Le Chirurgien général des États-Unis a émis un avis associant la consommation d'alcool aux décès liés au cancer, accompagné d'une proposition de mise en œuvre de mentions d'avertissement obligatoires. Cette approche a précédemment démontré son efficacité dans la réduction de l'usage du tabac. L'Irlande est sur le point de devenir le premier pays à imposer des avertissements explicites sur le cancer sur les boissons alcoolisées, une mesure que les groupes industriels prévoient pourrait entraîner une réduction des volumes de ventes en raison d'une visibilité diminuée sur les rayons des détaillants. Au Royaume-Uni, une augmentation des décès liés à l'alcool a incité le Médecin-chef à renforcer les directives nationales sur la consommation responsable d'alcool, encourageant les établissements on-trade à intégrer ces recommandations dans leurs menus. La catégorie gin du pays a connu un déclin significatif, influencé par les difficultés économiques et l'évolution des discours de santé publique qui encadrent de plus en plus les spiritueux comme des plaisirs occasionnels plutôt que des achats réguliers. À l'échelle mondiale, l'Organisation mondiale de la Santé continue de souligner les coûts sanitaires et sociaux substantiels de la consommation d'alcool, préconisant la modération comme élément essentiel des soins de santé préventifs et du bien-être à long terme [3]Source : Organisation mondiale de la Santé, « Alcool », who.int.

Des restrictions publicitaires strictes limitent les options promotionnelles

Washington, D.C. a introduit des restrictions sur la délivrance de nouvelles licences de distillerie dans les zones à forte concentration de producteurs. Ces mesures comprennent l'obligation d'accords communautaires pour les pubs de distillerie et la limitation de l'intégration verticale, ce qui prolonge collectivement les délais de pré-production et augmente considérablement les coûts juridiques et de conseil. En vertu du Federal Alcohol Administration Act des États-Unis, les producteurs de gin fabriqué par distillation continue doivent divulguer la proportion de spiritueux neutres sur leurs étiquettes. Cependant, les petites micro-distilleries utilisant des alambics à pot sont exemptées de cette exigence, créant un cadre de conformité qui bénéficie par inadvertance aux producteurs artisanaux à petite échelle par rapport aux grands mélangeurs industriels. Au Royaume-Uni, l'obtention d'une licence de distillerie nécessite l'obtention d'un permis de construire, la réalisation d'études d'impact environnemental et l'approbation des autorités locales. Ce processus est long et gourmand en capital, décourageant souvent les entrepreneurs sans ressources financières substantielles. En Australie, le droit d'accise sur les spiritueux impose une charge de coût significative par bouteille, même avant de prendre en compte les dépenses de production et de distribution. Cela crée un avantage concurrentiel pour les grands opérateurs dotés de capacités avancées de couverture et de financement. En Inde, dans le cadre de l'Accord de libre-échange entre l'Inde et le Royaume-Uni, les droits sur les importations de gin en provenance du Royaume-Uni sont progressivement réduits. Cependant, la structure fragmentée des licences au niveau des États en Inde reste un défi. Les juridictions individuelles exigent souvent des autorisations séparées pour la production, la mise en bouteille et la vente au détail, retardant davantage les délais globaux d'entrée sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le renouveau de l'Old Tom Gin remet en question l'hégémonie du London Dry

Le gin London Dry représentait 52,02 % de la part de marché en 2025, soutenu par les vastes réseaux de distribution mondiale de marques telles que Tanqueray, Bombay Sapphire et Beefeater. En comparaison, l'old tom gin devrait croître à un taux de croissance annuel composé (TCAC) de 5,12 % jusqu'en 2031, porté par son utilisation croissante par les barmen artisanaux dans les recettes de cocktails d'avant la Prohibition. Le renouveau de l'old tom gin était étroitement lié à la renaissance de la culture historique du cocktail. Les barmen dans des villes telles que New York, Londres et Sydney l'ont incorporé dans des boissons comme le Martinez et le Tom Collins, mettant en valeur sa douceur maltée. Cela a créé un marché de niche qui est resté largement inexploité par les producteurs de masse. L'old tom gin occupait une position unique au sein du marché du gin premium, soutenu par un nombre limité de marques à l'échelle mondiale. Il était principalement utilisé par les distilleries artisanales cherchant à se différencier de leurs concurrents et à éviter la concurrence intense par les prix qui prévaut dans le segment du gin London Dry.

Le gin Plymouth a bénéficié de son statut d'indication géographique protégée (IGP), qui restreignait sa production à la ville de Plymouth en Angleterre. Cette exclusivité séduisait les consommateurs qui valorisaient l'authenticité et le patrimoine, permettant à la marque de commander un prix premium par rapport aux gins London Dry standard. Cependant, son volume de ventes était intrinsèquement limité en raison de son modèle de production à distillerie unique, qui restreignait l'évolutivité. Les autres variétés de gin, notamment le gin navy strength, le sloe gin et les types régionaux comme le genièvre, représentaient les segments restants du marché. Parmi ceux-ci, le gin navy strength a gagné en popularité significative, particulièrement auprès des amateurs de cocktails qui appréciaient sa teneur en alcool plus élevée. Cette teneur en alcool élevée améliorait le profil aromatique des cocktails tels que le Martini, offrant une expérience plus robuste et intense. Ces variétés de gin de niche ont continué à attirer une base de consommateurs dédiée, contribuant à la diversité globale et à la croissance du marché du gin.

Par utilisateur final : le segment des femmes dépasse celui des hommes malgré une base de référence plus faible

Les hommes représentaient 70,72 % de la consommation totale en 2025, portés par les préférences historiques pour les spiritueux et une consommation par habitant plus élevée au sein de ce groupe démographique. En revanche, la consommation des femmes a progressé à un taux de croissance annuel composé (TCAC) de 5,51 % jusqu'en 2031. Cette croissance a été attribuée aux marques reformulant leurs produits pour inclure des options à faible teneur en alcool par volume (ABV) et des botaniques floraux, qui correspondaient aux préférences gustatives féminines. Par exemple, le Tanqueray Flor de Sevilla de Diageo, une variante à l'orange sanguine lancée en 2018 et prévue pour une expansion mondiale d'ici 2024, ciblait spécifiquement les femmes. L'emballage du produit mettait en avant l'esthétique méditerranéenne plutôt que l'imagerie navale traditionnelle, une stratégie qui a augmenté les taux d'essai féminins de 35 % dans les circuits off-trade du Royaume-Uni.

La consommation masculine restait principalement concentrée dans les établissements on-trade, où la culture de la consommation de Martini et l'expérimentation avec les cocktails artisanaux continuaient à stimuler les visites fréquentes. Cependant, les campagnes de santé ciblant les consommateurs masculins, qui représentaient 68 % des décès liés à l'alcool au Royaume-Uni, posaient des défis susceptibles de réduire la consommation par habitant. Ces campagnes visaient à sensibiliser aux risques sanitaires d'une consommation excessive d'alcool, influençant potentiellement les habitudes de consommation au sein de ce groupe démographique.

Par catégorie : le premium gagne des parts tandis que la grande consommation défend les volumes

Le gin grande consommation représentait 55,13 % de la valeur du marché en 2025, porté par des marques établies telles que Gordon's, Gilbey's et Ginebra San Miguel. Ces marques misaient sur les promotions en supermarché et les emballages en bouteilles plastiques pour maintenir les volumes de ventes sur les marchés sensibles aux prix, notamment aux Philippines et en Afrique du Sud. Ces stratégies étaient conçues pour rester compétitives et répondre aux besoins des consommateurs privilégiant l'accessibilité financière et la disponibilité.

Le gin premium devrait croître à un taux de croissance annuel composé de 5,78 % jusqu'en 2031. Cette croissance était largement attribuée aux distilleries artisanales tirant parti des canaux de vente directe aux consommateurs et promouvant le tourisme en distillerie, contournant ainsi les marges des distributeurs traditionnels. Ces stratégies ont permis aux marques de gin premium d'atteindre des marges brutes de 60 %, nettement supérieures aux marges de 35 % généralement observées pour les marques grand public. En réponse, les marques grand public ont lancé des extensions de gamme aromatisées à des prix 10 % à 15 % plus élevés que leurs produits phares. Par exemple, Pernod Ricard a lancé Beefeater Pink Grapefruit pour attirer les consommateurs en transition depuis les boissons alcoolisées prêtes à consommer, telles que les alcopops, tout en maintenant les ventes de son gin London Dry. Cependant, les marques grand public subissaient une pression croissante pour réduire leurs marges bénéficiaires, les détaillants exigeant des remises plus importantes pour compenser la baisse des volumes de ventes causée par le comportement des consommateurs soucieux de leur santé. Pour résoudre ce problème, des entreprises comme Diageo ont réorienté leurs budgets marketing de la publicité traditionnelle vers des activités de marketing expérientiel, visant à maintenir une perception de marque premium.

Par canal de distribution : la reprise du circuit on-trade dépasse la maturité du circuit off-trade

Les circuits off-trade devraient représenter 59,91 % de la valeur du marché d'ici 2025, portés par les tendances de consommation à domicile induites par la pandémie et les promotions en supermarché. Ces facteurs ont porté la part de volume off-trade du Royaume-Uni à 83 % d'ici 2024. Les établissements on-trade devraient croître à un TCAC de 5,01 % jusqu'en 2031, soutenus par le renouveau du Martini et la popularité croissante des bars à cocktails expérientiels, qui ont influencé un glissement par rapport aux habitudes de consommation liées au télétravail. Au sein du segment on-trade, Tanqueray détenait une part de 24 %, contre 17 % pour Bombay Sapphire.

Les cavistes spécialisés au sein du segment off-trade ont bénéficié d'un personnel compétent qui aidait à convertir les acheteurs occasionnels en acheteurs premium. Les détaillants indépendants ont tiré parti de cet avantage pour obtenir des allocations exclusives auprès des distilleries artisanales, non disponibles dans les chaînes de supermarchés. Les autres circuits off-trade, notamment le commerce électronique, les épiceries de proximité et les boutiques hors taxes, représentaient la part restante. Le commerce électronique, en particulier, a progressé à un taux annuel de 10 % en Italie, porté par des plateformes telles qu'Amazon et Drizly, qui proposaient la livraison le lendemain et des modèles par abonnement.

Analyse géographique

L'Europe devrait dominer le marché du gin, contribuant à hauteur de 44,01 % des revenus en 2025. Cette domination était portée par la production de 68 millions de bouteilles au Royaume-Uni, malgré un déclin de 29 % depuis 2020. Les facteurs clés comprenaient la culture florissante du gin-tonic dans les bars espagnols et le nombre croissant de distilleries artisanales en Allemagne. Des investissements majeurs, tels que l'expansion de 25 millions EUR de la distillerie Miltonduff par Pernod Ricard et la refonte planifiée de la distribution de Diageo en France d'ici juillet 2024, récupérant Tanqueray et Gordon's de la coentreprise Moët Hennessy Diageo (MHD), ont démontré les efforts des grandes entreprises pour conserver des parts de marché face aux concurrents artisanaux. Par ailleurs, les Pays-Bas et la Belgique ont capitalisé sur leur patrimoine du genièvre, positionnant le gin comme une adaptation contemporaine des spiritueux traditionnels au genévrier et attirant les touristes grâce à des musées de distillerie et des expériences de dégustation. À l'inverse, la Pologne et la Suède ont été confrontées aux défis des monopoles d'alcool nordiques, qui limitaient la distribution au détail et imposaient des prix minimaux. Malgré ces restrictions, les gins premium ont gagné du terrain dans les établissements on-trade, soutenus par la promotion des barmen qui ont contribué à naviguer dans les contraintes de la distribution contrôlée par l'État.

La région Asie-Pacifique devrait être le segment à la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) de 5,94 % jusqu'en 2031. Le marché du gin en Chine devrait connaître une croissance robuste, tandis que Singapour a démontré des performances stables ces dernières années. Les Philippines restent le plus grand marché mondial de gin. L'Accord de libre-échange entre l'Inde et le Royaume-Uni devrait réduire significativement les droits d'importation dans les années à venir, renforçant la présence des marques de gin britanniques en Inde et stimulant la croissance du segment premium dans les grandes villes. En Australie, Asahi Group Holdings a élargi son portefeuille de spiritueux premium par l'acquisition de Never Never Distillery, tandis que Four Pillars Distillery continue d'attirer un nombre significatif de visiteurs annuellement et a obtenu la certification neutre en carbone. Cela reflète l'accent croissant mis sur la durabilité dans le secteur des spiritueux.

L'Amérique du Nord, l'Amérique du Sud et le Moyen-Orient et l'Afrique représentent collectivement la part de marché régionale restante, l'Amérique du Sud affichant une croissance particulièrement forte dans la catégorie du gin artisanal. La dynamique de la région est portée par une base de distilleries en expansion rapide et une demande croissante des consommateurs pour des produits premium et d'inspiration locale. Au Brésil, le mouvement croissant des spiritueux artisanaux entraîne des volumes de production plus élevés et un glissement vers des prix premium à mesure que les consommateurs privilégient la qualité et l'authenticité. L'Argentine connaît également une hausse des lancements de marques et de la consommation, soutenue par l'utilisation de botaniques indigènes uniques tels que le maté et le genévrier de Patagonie. Ces ingrédients distinctifs ont obtenu une reconnaissance internationale, renforçant l'attrait à l'exportation du gin produit localement.

Paysage concurrentiel

Le marché mondial du gin est très fragmenté, avec des acteurs clés tels que Diageo, Pernod Ricard et Bacardi opérant aux côtés de plus de 400 marques artisanales argentines, 202 distilleries brésiliennes et des producteurs indépendants comme Four Pillars en Australie. De nombreux petits producteurs contournent les réseaux de distribution traditionnels en utilisant le tourisme et les canaux de vente directe aux consommateurs. L'acquisition par Diageo de Ritual Zero Proof en septembre 2024, une marque leader de spiritueux sans alcool aux États-Unis, souligne la demande croissante de produits axés sur l'abstinence. De même, l'investissement de 25 millions EUR de Pernod Ricard dans l'expansion de Miltonduff et sa participation minoritaire dans le gin Amázzoni au Brésil mettent en évidence l'importance de l'innovation botanique dans la stimulation de la premiumisation au sein du marché.

Les distilleries artisanales utilisent des botaniques locaux pour différencier leurs produits et obtenir de l'espace en rayon grâce à une narration basée sur l'origine. Par exemple, Príncipe de los Apóstoles en Argentine incorpore du genévrier de Patagonie, Ki No Bi au Japon utilise du yuzu et du poivre sansho, et Four Pillars en Australie infuse des raisins Shiraz. Ces stratégies permettent aux producteurs artisanaux de contourner les réseaux de distribution multinationaux et d'atteindre des marges brutes de 60 %, contre 35 % pour les marques grand public. Des opportunités de croissance significatives émergent dans la région Asie-Pacifique, où les réductions tarifaires de l'Inde dans le cadre de l'Accord de libre-échange Royaume-Uni-Inde et la croissance projetée de 20 % du marché du gin en Chine en 2024 attirent de nouveaux entrants, notamment ceux sans portefeuilles historiques dans le whisky ou la vodka.

Les perturbateurs émergents tirent parti de stratégies de marketing expérientiel, telles que les 200 000 visiteurs annuels de Four Pillars, qui génèrent 24 millions AUD en ventes directes, représentant 12 % de son chiffre d'affaires total. Les acteurs établis réallouent leurs budgets de la publicité traditionnelle vers la formation des barmen et les activations on-trade pour maintenir un positionnement premium malgré les restrictions réglementaires. L'adoption de la technologie dans le marché du gin est axée sur les certifications de durabilité et les plateformes de vente directe aux consommateurs. Par exemple, Four Pillars a obtenu le statut neutre en carbone en 2022, tandis que Middle West Spirits utilise la technologie blockchain pour vérifier la provenance des céréales. Ces initiatives séduisent les consommateurs soucieux de l'environnement et contribuent à maintenir les marges généralement perdues au profit des niveaux de distribution. Les stratégies d'intégration verticale gagnent également du terrain parmi les acteurs établis. La transformation en juillet 2024 par Pernod Ricard de son réseau de distribution en France, qui a récupéré Tanqueray et Gordon's de la coentreprise Moët Hennessy Diageo, illustre les efforts visant à éliminer les coûts intermédiaires et à améliorer la réactivité au marché. La conformité réglementaire, notamment les certifications de qualité ISO 9001 (Organisation internationale de normalisation), les protections d'indication géographique pour le gin Plymouth et les prochaines mentions d'avertissement sur le cancer en Irlande en mai 2026, impose des coûts fixes qui favorisent les opérateurs à grande échelle. Cependant, les distilleries artisanales contournent souvent ces exigences grâce à des exemptions pour la production en petites séries et les ventes directes, qui échappent aux mandats d'étiquetage au détail.

Leaders du secteur du gin

Diageo plc

Bacardi Limited

Pernod Ricard SA

William Grant & Sons Ltd

Davide Campari-Milano NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Miami Breeze Car Care Inc. a finalisé l'acquisition de 100 % du capital de Gin City Group, Inc., s'étendant ainsi sur le marché du gin grâce au portefeuille de marques de Gin City, comprenant Gin City Original London Dry Gin, la variante sans alcool Gin City Zero et les produits prêts à consommer Gin City Gin-Tonic, avec des projets d'expansion dans des établissements à Miami, Ibiza, Dubaï et Londres

- Janvier 2025 : Allied Blenders and Distillers Limited a dévoilé deux ajouts distinctifs à sa gamme premium Zoya Gin : le Watermelon Gin et l'Espresso Coffee Gin. Le Watermelon Gin incarne l'esprit d'une journée ensoleillée, évoquant le plaisir de savourer une boisson fraîche sous les rayons du soleil. À l'inverse, l'Espresso Coffee Gin encapsule le caractère audacieux et profondément torréfié d'un expresso classique, offrant une expérience luxueuse et parfumée.

- Juin 2024 : Radico Khaitan a dévoilé l'« Édition Or » de son Jaisalmer Indian Craft Gin. Élaborée avec précision, l'« Édition Or » du Jaisalmer Indian Craft Gin aspire à établir une référence dans le segment des spiritueux premium en Inde. Infusée au safran, l'épice la plus chère au monde, elle promet une touche de luxe et un profil aromatique exotique.

- Janvier 2024 : Associated Alcohols and Breweries Limited (AABL), la société phare du groupe Associated Kedia, a dévoilé son gin artisanal premium, « Nicobar ». Infusé à la fleur de sureau et à l'hibiscus, « Nicobar » se distingue par un profil aromatique unique mis en valeur par des grains de paradis.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du gin comme la valeur totale des spiritueux distillés redistillés avec du genévrier et d'autres botaniques, mis en bouteille à 37,5 % ABV ou plus, et vendus via les circuits on-trade et off-trade dans le monde entier. La définition englobe les expressions London Dry, Plymouth, Old Tom, Navy Strength, new-western et aromatisées qui sont commercialisées en tant que gin.

Exclusion du périmètre : les mélanges prêts-à-boire et les substituts de gin à faible teneur en alcool ou sans alcool restent en dehors de ce périmètre.

Aperçu de la segmentation

- Par type de produit

- Gin London Dry

- Gin Plymouth

- Old Tom Gin

- Autres types de produits

- Par utilisateur final

- Hommes

- Femmes

- Par catégorie

- Grande consommation

- Premium

- Par canal de distribution

- On-Trade

- Off-Trade

- Cavistes spécialisés

- Autres circuits off-trade

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie Saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor s'entretiennent avec des maîtres distillateurs, des distributeurs régionaux, des acheteurs en duty-free et des responsables de l'hôtellerie-restauration en Europe, en Asie et en Amérique du Nord. Les entretiens permettent de clarifier le mix de canaux, les ouvertures de distilleries artisanales, les prix de vente moyens et les répercussions des droits d'accise, nous aidant à affiner des hypothèses que les données secondaires seules ne permettent pas de trancher.

Recherche documentaire

Nous commençons par un travail documentaire structuré, en extrayant les statistiques de production et de commerce d'Eurostat, d'UN Comtrade et du US Alcohol & Tobacco Tax Bureau, tandis que les informations réglementaires proviennent des publications de l'HMRC sur les droits d'accise sur l'alcool et des données sur les spiritueux de l'ABS australien. Les comportements commerciaux et les évolutions de la consommation sont recoupés avec les communiqués de presse ouverts de l'IWSR, les mises à jour de la World Spirits Alliance et les documents d'associations tels que SpiritsEUROPE. Les dépôts de documents d'entreprises, les présentations aux investisseurs et les actualités archivées sur Dow Jones Factiva, ainsi que les instantanés de revenus sur D&B Hoovers, nous permettent d'évaluer la performance des marques et les échelles de prix. Ces sources illustrent, sans pour autant épuiser, le corpus que nous interrogeons pour obtenir des chiffres et du contexte.

Dimensionnement du marché et prévisions

Nous appliquons une combinaison descendante et ascendante. Les flux mondiaux de production et de commerce de spiritueux reconstituent le bassin de la demande, qui est ensuite validé par des agrégations prix moyen × volume échantillonnées auprès des principaux fournisseurs et canaux. Des variables telles que les dépenses en spiritueux par habitant, la pénétration des menus de cocktails, le nombre de distilleries artisanales, les variations des droits d'accise et la part des consommatrices alimentent une régression multivariée qui projette la valeur jusqu'en 2030. Les lacunes là où la divulgation au niveau des entreprises est faible sont comblées par des vérifications régionales des canaux avant d'être ré-étalonnées par rapport au modèle principal.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport à des indicateurs parallèles du secteur des boissons, après quoi un second analyste examine les anomalies. Les rapports sont actualisés chaque année, et nous déclenchons des mises à jour intermédiaires lorsque des événements politiques ou industriels importants surviennent, garantissant ainsi que les clients reçoivent toujours notre point de vue le plus récent.

Pourquoi notre référence du marché du gin est fiable

Les valeurs publiées sur le gin divergent souvent parce que les entreprises choisissent des périmètres différents, des majorations de canaux différentes et des rythmes d'actualisation différents.

Les principaux facteurs d'écart incluent des concurrents qui limitent leurs estimations aux ventes au prix départ usine, gonflent les totaux en intégrant les cocktails RTD, ou s'appuient sur des données d'expédition à canal unique sans validation primaire. La couverture plus large des canaux de Mordor, l'actualisation annuelle et la modélisation par méthodes mixtes tempèrent ces extrêmes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 23,43 Md USD (2025) | Mordor Intelligence | - |

| 13,90 Md USD (2025) | Global Consultancy A | Périmètre prix départ usine ; majoration on-trade limitée ; pas de segmentation artisanale |

| 17,50 Md USD (2024) | Regional Consultancy B | Approche descendante basée sur les expéditions uniquement ; exclut les extensions aromatisées |

| 25,64 Md USD (2024) | Trade Journal C | Intègre les cocktails gin RTD et les variantes à faible teneur en alcool ; hausse de croissance agressive |

Ces comparaisons montrent comment nos choix de périmètre rigoureux et nos données triangulées fournissent une référence équilibrée et transparente que les décideurs peuvent retracer et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille du segment mondial du gin en 2026 et à quelle vitesse se développe-t-il ?

La valeur atteint 24,51 milliards USD en 2026 et devrait atteindre 30,87 milliards USD d'ici 2031, reflétant un taux de croissance annuel composé de 4,72 %.

Quelle région affiche la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un TCAC de 5,94 %, portée par la culture croissante du cocktail en Chine, en Inde et en Asie du Sud-Est.

Quel style de produit détient actuellement la plus grande part ?

Le London Dry représente 52,02 % du volume de 2025, bien que l'Old Tom Gin soit le plus rapide à progresser avec un TCAC de 5,12 % jusqu'en 2031.

Pourquoi les marques premium et super-premium gagnent-elles du terrain ?

La premiumisation et l'innovation botanique permettent aux marques artisanales et haut de gamme de commander des prix en rayon plus élevés et des marges brutes de 60 % contre 35 % pour les marques grande consommation.

Dernière mise à jour de la page le: