Taille et part de marché de la crème fouettée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

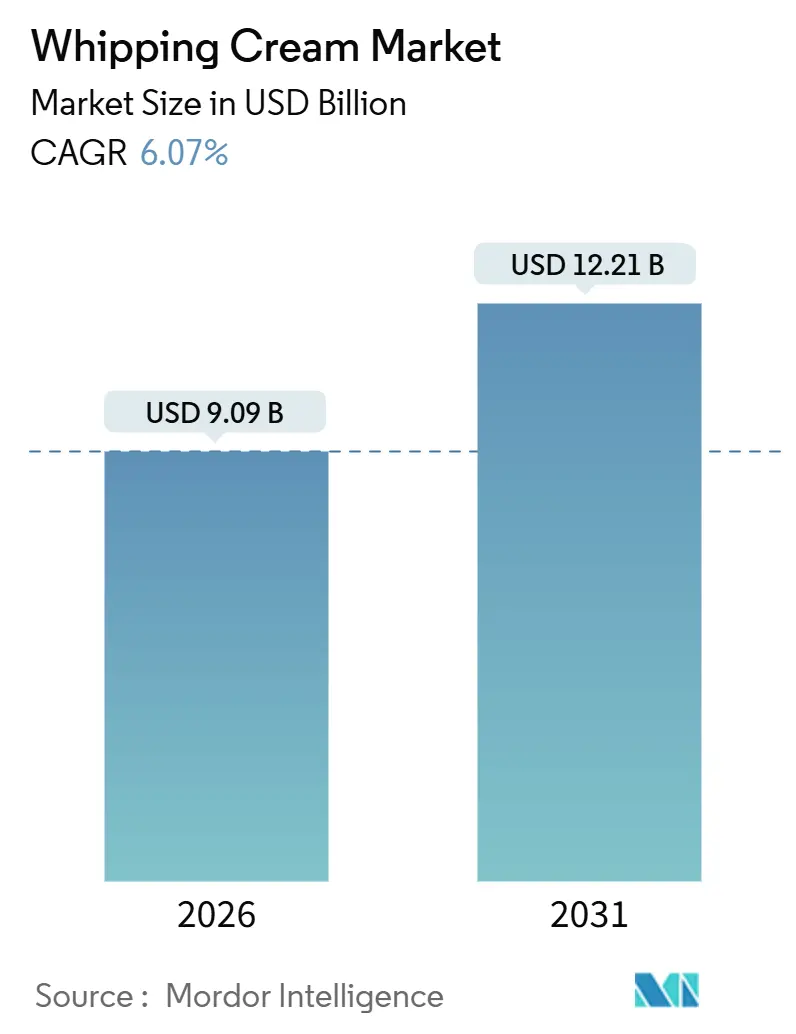

| Taille du Marché (2026) | 9.09 Milliards de dollars |

| Taille du Marché (2031) | 12.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.07% CAGR |

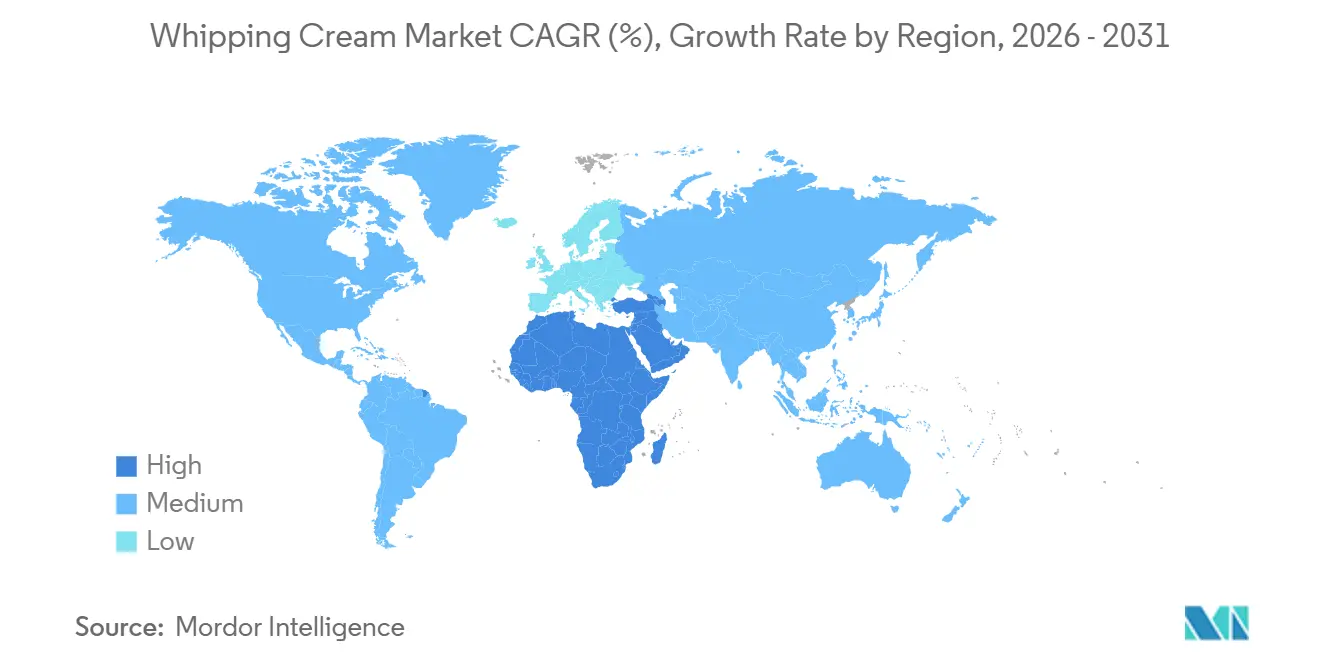

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la crème fouettée par Mordor Intelligence

La taille du marché de la crème fouettée est estimée à 9,09 milliards USD en 2026, et devrait atteindre 12,21 milliards USD d'ici 2031, à un CAGR de 6,07 % au cours de la période de prévision (2026-2031). Cette trajectoire reflète des changements structurels dans la manière dont les consommateurs et les opérateurs de restauration utilisent les garnitures laitières et à base de plantes dans les boissons, les desserts et les applications de cuisine à domicile. Les investissements en capacité des grandes coopératives laitières témoignent d'une confiance dans la durabilité de la demande, Fonterra ayant posé la première pierre d'une usine de crème UHT de 88 millions USD à Edendale en décembre 2024, qui produira 50 millions de litres annuellement d'ici août 2026, doublant à 100 millions de litres d'ici 2030. Ces initiatives soulignent un pari sur le fait que la premiumisation dans la culture du café, la pâtisserie à domicile et la restauration en établissement surpassera la substitution motivée par la santé vers des alternatives non laitières. La clarté réglementaire sur l'étiquetage des produits à base de plantes de la part de la FDA en janvier 2025 élargit davantage le choix de produits et stimule la concurrence.

Points clés du rapport

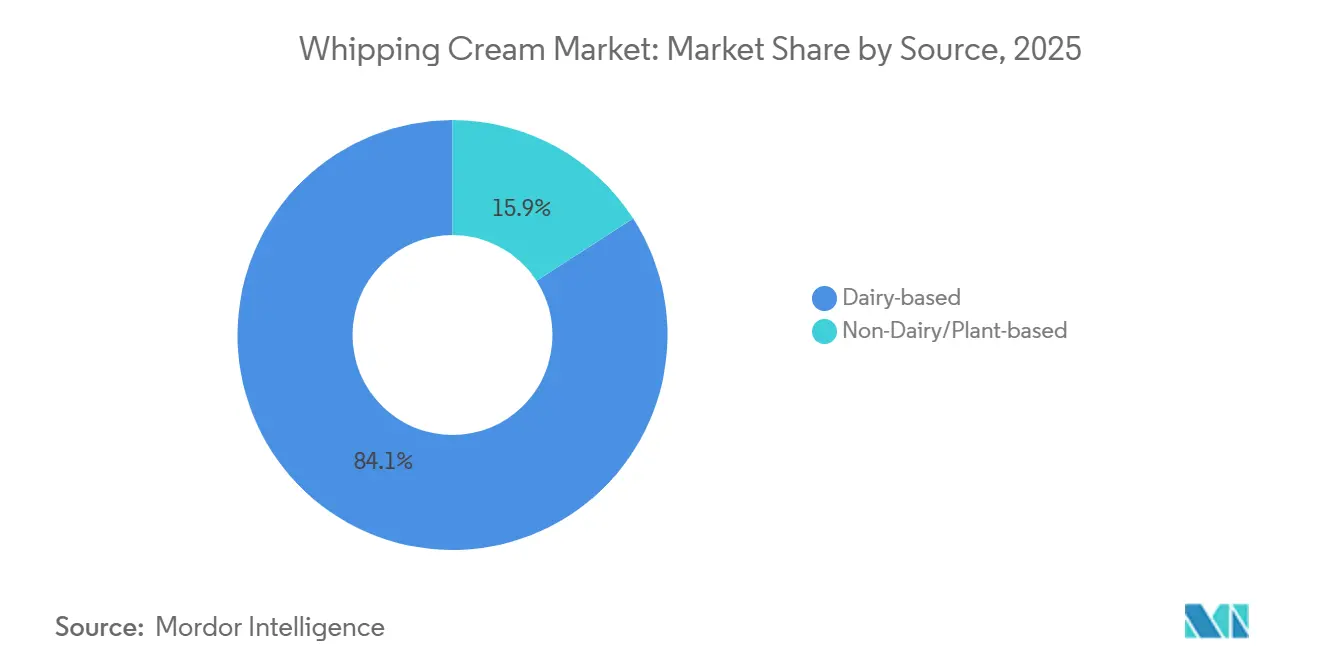

- Par source, la crème laitière représentait 84,11 % de la part de marché de la crème fouettée en 2025, tandis que les alternatives non laitières sont prévues pour un CAGR de 8,05 % jusqu'en 2031.

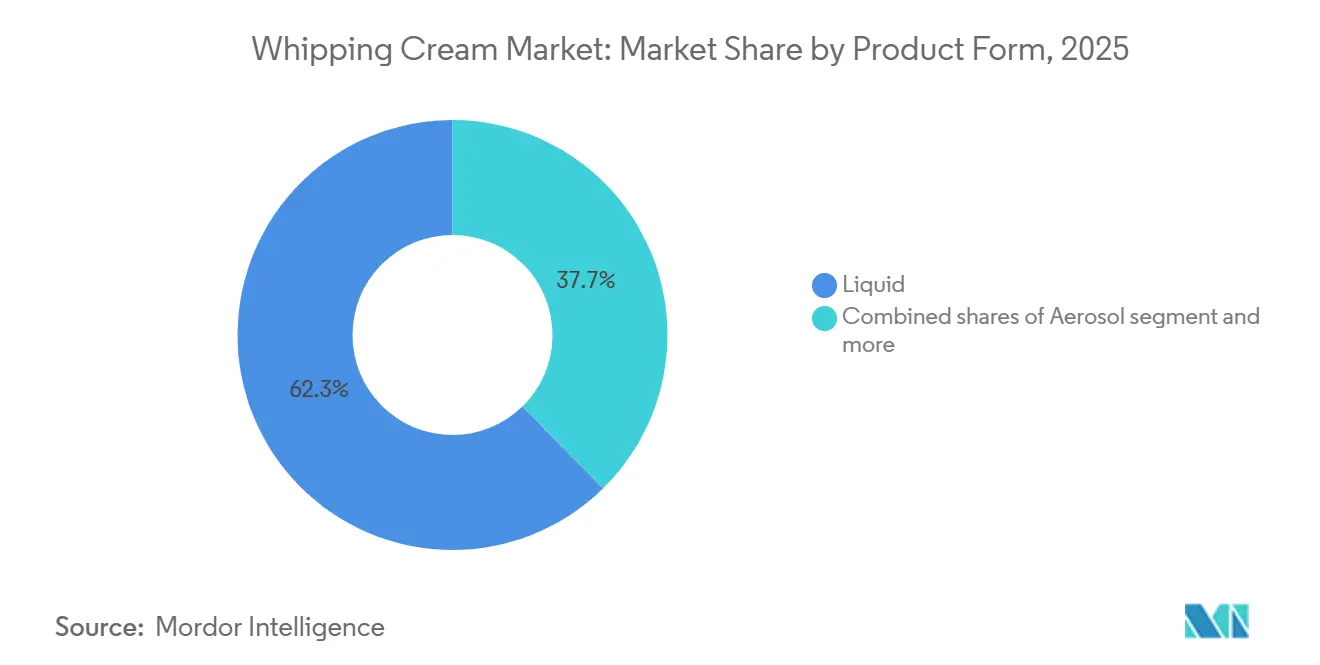

- Par forme de produit, la crème liquide était en tête avec 62,34 % de la part de marché de la crème fouettée en 2025 ; les formats aérosol devraient progresser à un CAGR de 8,16 % jusqu'en 2031.

- Par canal de distribution, les points de vente hors domicile détenaient une part de revenus de 57,65 % en 2025, tandis que les ventes en restauration sont prêtes à progresser à un CAGR de 7,86 % avec la reprise du tourisme et de la culture des cafés.

- Par géographie, l'Europe représentait 26,73 % des revenus de 2025, et la région Moyen-Orient et Afrique devrait se développer à un CAGR de 8,24 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la crème fouettée

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le CAGR du marché | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des tendances de pâtisserie et de cuisine à domicile | +1.5% | Mondial, avec la plus forte adoption en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion mondiale de la restauration et de la culture des cafés | +2.1% | Mondial, Asie-Pacifique et Moyen-Orient et Afrique en accélération | Long terme (≥ 4 ans) |

| Utilisation accrue dans les boissons et les cafés de spécialité | +1.8% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Popularité croissante des alternatives à la crème à base de plantes | +1.2% | Amérique du Nord, Europe, villes côtières d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Facilité d'achat via les canaux de vente en ligne | +1.0% | Mondial, porté par l'Amérique du Nord et la Chine | Court terme (≤ 2 ans) |

| Demande de desserts premium dans les pôles touristiques | +0.9% | Moyen-Orient et Afrique, Europe, destinations sélectionnées d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La culture de la pâtisserie à domicile stimule la demande au détail

Les confinements liés à la pandémie ont catalysé un changement durable vers la pâtisserie à domicile, Arla Foods rapportant que 70 % des Danois faisaient de la pâtisserie chez eux en 2024, soutenant la demande de crème fouettée pour les gâteaux, les pâtisseries et les préparations de mousse. Ce comportement persiste même après la levée des restrictions de mobilité, car les consommateurs ont découvert les économies réalisées et la satisfaction créative des desserts faits maison. Les détaillants ont répondu en élargissant l'espace en rayon pour les ingrédients laitiers premium, notamment la crème épaisse à 36 % de matière grasse qui monte en pics plus fermes que les formulations standard. La tendance est la plus prononcée en Europe et en Amérique du Nord, où la culture de la pâtisserie est ancrée, mais les classes moyennes émergentes en Asie-Pacifique adoptent les recettes de desserts occidentaux, élargissant le marché adressable. Les fournisseurs d'ingrédients lancent des emballages de plus petit format, des cartons de 250 ml et 500 ml, pour réduire les déchets des pâtissiers occasionnels, une initiative qui augmente également les marges par unité.

Popularité croissante des alternatives à la crème à base de plantes

Le segment à base de plantes sur le marché de la crème fouettée affiche un CAGR de 8,05 %, attribué à une sensibilisation accrue des consommateurs aux facteurs de santé et de durabilité. Selon le Good Food Institute, 59 % des ménages américains ont acheté des aliments à base de plantes en 2024, avec près de 80 % démontrant un comportement d'achat répété [1]Source : Good Food Institute, « Perspectives du marché de détail américain pour l'industrie à base de plantes », gfi.org. Cette tendance du marché indique une demande soutenue pour des alternatives à la crème fouettée sans produits laitiers, notamment les crèmes à base de plantes dérivées de la noix de coco, de l'avoine ou du soja. Les développements technologiques dans les formulations à base de plantes ont amélioré la stabilité, la texture et les propriétés de foisonnement de ces produits pour les aligner sur les normes laitières conventionnelles. La FDA a publié un projet de directive en janvier 2025 précisant que les produits à base de plantes peuvent utiliser des termes laitiers s'ils sont accompagnés de la source végétale, réduisant ainsi l'incertitude réglementaire. Cette clarté permet aux marques d'investir dans le marketing et la distribution, accélérant probablement le CAGR de 8,05 % pour la crème fouettée non laitière jusqu'en 2031. La croissance du segment bénéficie paradoxalement aux transformateurs laitiers établis, qui acquièrent ou lancent des gammes à base de plantes pour défendre leur espace en rayon et capter les consommateurs flexitariens.

Utilisation accrue dans les boissons et les cafés de spécialité

Les ventes de cafés de spécialité aux États-Unis ont progressé sur deux ans et ont atteint des sommets significatifs en 2024, Nestlé investissant 675 millions USD dans une usine en Arizona pour produire des crèmes Coffee-mate et lançant une gamme de mousse froide en janvier 2025, ciblant les consommateurs qui souhaitent des garnitures fouettées sur les boissons glacées. Le format mousse froide, une crème légèrement fouettée qui flotte sur le cold brew ou les lattes glacés, a migré des menus des cafés vers les circuits de distribution au détail, avec des références à trois saveurs vendues entre 4,68 USD et 5,49 USD par bouteille de 14 onces liquides. Cette innovation étend l'usage de la crème fouettée au-delà de la finition des desserts vers les rituels quotidiens de consommation de boissons, captant un volume incrémental auprès des consommateurs qui n'ajoutaient auparavant que du lait ou de la crème légère. Arla s'est associée à Baileys pour lancer une crème fouettée en spray de 250 ml chez Tesco en octobre 2024 pour 2,50 GBP (3,15 USD), alliant indulgence et commodité. Ces formes de produits abaissent la barrière à l'essai et encouragent les achats répétés en éliminant le besoin d'équipement de fouettage manuel.

Le commerce électronique favorise les marques de crème en vente directe aux consommateurs

L'expansion du commerce électronique entraîne des changements sur le marché de la crème fouettée, les marques en vente directe aux consommateurs établissant des canaux de distribution indépendants des réseaux de distribution traditionnels. Les plateformes numériques permettent aux entreprises de distribuer des produits spécialisés, notamment des variantes de crème fouettée biologiques, à base de plantes et artisanales, souvent conditionnées avec des offres complémentaires. Par exemple, Straus Family Creamery aux États-Unis illustre ce modèle commercial en distribuant de la crème fouettée biologique via sa plateforme numérique et des détaillants d'épicerie fine en ligne. Le modèle de distribution par commerce électronique soutient les flux de revenus par abonnement, améliore la gestion des stocks et offre aux fabricants de petits lots un accès à des marchés élargis. L'adoption croissante des achats d'épicerie en ligne a positionné la vente directe aux consommateurs comme un canal de distribution clé dans le segment de la crème fouettée premium et de spécialité.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations sanitaires liées à la teneur en graisses saturées et en calories | -1.3% | Mondial, le plus aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Volatilité des prix du lait cru et pénuries d'approvisionnement | -1.1% | Mondial, avec des pics régionaux en Océanie et en Europe | Court terme (≤ 2 ans) |

| Lacunes dans les infrastructures de chaîne du froid | -0.8% | Marchés émergents d'Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Concurrence accrue des garnitures non laitières et des aérosols fouettés | -0.7% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées à la teneur en graisses saturées et en calories

La sensibilisation croissante des consommateurs aux risques sanitaires associés aux régimes riches en graisses a créé des défis importants pour les fabricants traditionnels de crème fouettée, stimulant le développement d'alternatives plus saines. Des études sur les hydrocolloïdes dans la crème fouettée démontrent que des additifs tels que la pectine et le carraghénane améliorent les propriétés de foisonnement tout en réduisant les taux de digestion des lipides. L'incorporation de ces hydrocolloïdes contribue à maintenir la stabilité et la texture du produit tout en répondant aux préoccupations sanitaires. Le carraghénane démontre une efficacité supérieure à la pectine pour diminuer la digestion des lipides, permettant le développement de produits de crème fouettée avec des profils nutritionnels améliorés. Ces développements répondent à la demande des consommateurs pour des produits qui combinent indulgence et bénéfices pour la santé. Les fabricants investissent dans la recherche et le développement pour créer des formulations innovantes qui maintiennent le goût et la texture souhaités tout en réduisant la teneur en matières grasses. Le marché montre une acceptation croissante de ces produits de crème fouettée modifiés, notamment parmi les consommateurs soucieux de leur santé qui recherchent des alternatives aux produits laitiers traditionnels.

Volatilité des prix du lait cru et pénuries d'approvisionnement

Les marchés des produits laitiers ont affiché de fortes fluctuations en 2024 et 2025. Par exemple, les données de l'USDA ont montré que les prix du butterfat de classe II dans le nord-est des États-Unis ont diminué de 2,85 USD par livre en janvier 2025 à 2,54 USD en mars 2025, reflétant une offre domestique abondante de crème. Ces divergences régionales compliquent les achats pour les transformateurs multinationaux et créent une compression des marges lorsque les coûts des intrants augmentent plus rapidement que les prix de détail ne peuvent s'ajuster. Les sept grands exportateurs laitiers — la Nouvelle-Zélande, l'Union européenne, les États-Unis, l'Australie, l'Argentine, l'Uruguay et le Brésil — devraient augmenter leur production laitière de seulement 1,6 % en 2025 et 0,6 % en 2026, limitant la base de matières premières pour la production de crème. Les petits transformateurs dépourvus de couverture sur les marchés à terme ou de contrats d'approvisionnement à long terme font face à un risque accru d'érosion des marges ou d'interruptions d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : la domination laitière face à la disruption à base de plantes

La crème fouettée à base de produits laitiers a capté 84,11 % des revenus du marché en 2025, soutenue par des chaînes d'approvisionnement établies, la familiarité des consommateurs et des performances de foisonnement supérieures dérivées des propriétés de cristallisation du butterfat. Cependant, les alternatives non laitières et à base de plantes se développent à un CAGR de 8,05 % jusqu'en 2031, le taux le plus rapide parmi les segments par source, à mesure que les formulateurs comblent l'écart en termes de goût et de texture. Le projet de directive de la FDA de janvier 2025 précisant que les produits à base de plantes peuvent utiliser la terminologie laitière s'ils sont accompagnés de la source végétale réduit les frictions réglementaires et permet l'investissement des marques.

Les transformateurs laitiers répondent en acquérant ou en lançant des gammes à base de plantes pour défendre leur espace en rayon. L'usine de crème UHT de 88 millions USD de Fonterra à Edendale, qui a démarré sa production en août 2026 avec une capacité annuelle de 50 millions de litres doublant à 100 millions d'ici 2030, témoigne d'une confiance dans la persistance de la demande laitière même à mesure que les alternatives se développent. Les nouveaux entrants non laitiers tels que Califia Farms utilisent des bases de noix de coco, d'avoine et d'amande avec des hydrocolloïdes pour reproduire le toucher en bouche des produits laitiers, captant les consommateurs flexitariens qui oscillent entre produits laitiers et à base de plantes selon les occasions d'utilisation. Cette bifurcation suggère que la part laitière de 84,11 % en 2025 s'érodera progressivement plutôt que de s'effondrer, les deux segments coexistant et répondant à des besoins distincts des consommateurs.

Par forme de produit : l'aérosol gagne du terrain grâce à la commodité

La crème fouettée liquide détenait 62,34 % de la part de marché en 2025, privilégiée par les pâtissiers professionnels et les baristas pour sa polyvalence et sa capacité à obtenir des textures précises par fouettage manuel ou mécanique. Pourtant, les formats aérosol progressent à un CAGR de 8,16 % jusqu'en 2031, portés par la commodité des portions individuelles et les achats impulsifs. La gamme d'aérosols aromatisés de Whipnotic, dotée d'une buse brevetée, s'est étendue à plus de 1 000 points de vente au détail en 2024 et a affiché une croissance trimestrielle des revenus de 150 % en ciblant les consommateurs qui souhaitent finir leurs desserts sans équipement ni nettoyage. Nestlé a lancé Coffee-mate Cold Foam en janvier 2025, proposant trois saveurs dans des bouteilles de 14 onces liquides vendues entre 4,68 USD et 5,49 USD, destinées aux un consommateur de café sur cinq qui souhaite des garnitures fouettées sur les boissons glacées.

La catégorie « Autres », comprenant les formats en poudre et surgelés, sert des applications de niche telles que la pâtisserie industrielle et la restauration longue distance où la réfrigération est limitée. La crème en poudre offre une durée de conservation prolongée et des coûts de transport réduits en raison de son poids plus faible, mais la reconstitution nécessite de la main-d'œuvre et la texture finale correspond rarement à celle de la crème liquide fraîche ou de l'aérosol. La crème fouettée surgelée est utilisée dans les desserts pré-portionnés et la restauration collective, où la cohérence et le contrôle des portions l'emportent sur le toucher en bouche premium de la crème fraîchement fouettée. La part de 62,34 % de la crème liquide reflète sa position ancrée dans les cuisines professionnelles et la pâtisserie à domicile, mais le CAGR de 8,16 % de l'aérosol indique que les formats axés sur la commodité capteront un volume incrémental auprès des consommateurs qui privilégient la rapidité et les emballages individuels par rapport à la préparation artisanale.

Par canal de distribution : la croissance du commerce en restauration dépasse l'expansion du commerce de détail

Le segment hors domicile domine le marché de la crème fouettée avec une part de 57,65 % en 2025. Ce segment comprend les supermarchés, les hypermarchés, les épiceries de proximité et les plateformes en ligne. Les boutiques en ligne affichent une croissance notable, portée par l'expansion du commerce électronique et l'augmentation des ventes directes aux consommateurs dans l'industrie laitière. La commodité et l'accessibilité des achats en ligne, combinées à l'amélioration de la logistique de la chaîne du froid pour les produits laitiers, contribuent à cette croissance. Les supermarchés et hypermarchés maintiennent leur position de plus grand sous-segment grâce à une infrastructure de chaîne du froid établie, une offre de produits diversifiée et la capacité à proposer des prix compétitifs grâce aux achats en volume.

Le segment de la restauration démontre une croissance robuste à un CAGR de 7,86 % (2026-2031), dépassant les taux de croissance globaux du marché. Cette expansion découle de la croissance des chaînes de restauration dans les marchés émergents et de l'inclusion accrue de desserts premium dans les menus des restaurants. La préférence croissante des consommateurs pour les repas au restaurant, la croissance de la culture des cafés et l'expansion des chaînes de boulangeries stimulent davantage la croissance de ce segment. Par exemple, aux États-Unis, 55 % des consommateurs préféraient dîner au restaurant plutôt que de commander à emporter ou en livraison en 2023, selon US Foods Inc [2]Source : US Foods, Inc., « The Diner Dispatch : habitudes alimentaires des Américains en 2024 », usfoods.com. Le segment présente des opportunités pour des produits de crème fouettée spécialisés adaptés aux exigences de la restauration, axés sur la stabilité et les performances en milieu commercial. Ces produits présentent souvent une résistance thermique améliorée, des temps de maintien plus longs et des performances de foisonnement constantes. Les schémas de croissance distincts entre les segments hors domicile et en restauration soulignent la nécessité d'approches ciblées de développement de produits et de marketing par les fabricants, notamment des solutions d'emballage, des formulations de produits et des stratégies de distribution spécifiques à chaque canal.

Analyse géographique

L'Europe représentait 26,73 % des revenus de la crème fouettée en 2025, ancrée par des traditions de pâtisserie matures, des réseaux denses de cafés et une forte consommation de produits laitiers par habitant. L'Allemagne, la France, le Royaume-Uni, l'Italie et l'Espagne représentent les plus grands marchés nationaux, où la crème fouettée est un incontournable de la pâtisserie, des boissons de café et de la préparation de desserts à domicile. Des marchés plus petits tels que la Pologne, la Belgique, la Suède et les Pays-Bas contribuent à un volume incrémental, la Pologne bénéficiant de la hausse des revenus disponibles et la Belgique de sa culture artisanale du chocolat et des desserts. L'infrastructure de chaîne du froid établie en Europe et les normes strictes de sécurité alimentaire sous l'Autorité européenne de sécurité des aliments (EFSA) permettent une distribution efficace et une longue durée de conservation, soutenant la position de leadership de la région.

L'Amérique du Nord est la deuxième géographie en importance, portée par le secteur de la restauration aux États-Unis et la solide industrie laitière du Canada. Les prix du butterfat de classe II aux États-Unis ont diminué de 2,85 USD par livre en janvier 2025 à 2,54 USD en mars 2025 dans le nord-est, reflétant une offre domestique abondante de crème qui bénéficie aux transformateurs et pèse sur les prix à la ferme, selon l'USDA AMS. La classe moyenne croissante du Mexique et l'expansion de la culture des cafés ajoutent un volume incrémental, bien que les lacunes de la chaîne du froid dans les zones rurales limitent la pénétration. Le système de gestion de l'offre laitière du Canada stabilise les prix à la ferme mais limite la compétitivité à l'exportation, orientant les transformateurs vers les segments domestiques et de niche premium. L'environnement réglementaire nord-américain sous la FDA et l'USDA garantit la sécurité des produits et la clarté de l'étiquetage, la FDA ayant finalisé en décembre 2024 une règle sur les allégations « sain » resserrant les seuils de graisses saturées à compter de 2028.

La région Moyen-Orient et Afrique se développe à un CAGR de 8,24 % jusqu'en 2031, le taux le plus rapide parmi les géographies, propulsée par les infrastructures touristiques dans les États du Conseil de coopération du Golfe, la demande des expatriés et la modernisation du commerce de détail. Les Émirats arabes unis ont importé 1,6 milliard USD de produits laitiers en 2020, le lait et la crème représentant 43 % (669 millions USD), soulignant la dépendance aux importations pour satisfaire la consommation. L'Arabie saoudite est le marché à la croissance la plus rapide au sein du Moyen-Orient et Afrique, portée par les initiatives Vision 2030 qui élargissent la capacité hôtelière et libéralisent les secteurs du divertissement. Les hôtels et restaurants haut de gamme à Dubaï, Riyad et Doha approvisionnent en crème fouettée premium pour les desserts à l'assiette et les cafés de spécialité qui se vendent entre 10 USD et 15 USD par article, des marges qui justifient le transport aérien de produits laitiers réfrigérés en provenance d'Europe ou d'Océanie lorsque l'offre locale est insuffisante. Selon l'Organisation mondiale du tourisme (ONU Tourisme), les Émirats arabes unis et l'Arabie saoudite ont enregistré les plus fortes arrivées de touristes internationaux parmi les pays du Moyen-Orient, avec respectivement 28,15 millions et 27,4 millions de visiteurs en 2023 [3]Source : Organisation mondiale du tourisme (ONU Tourisme), « Faits saillants du tourisme international, édition 2024 », unwto.org.

Paysage réglementaire

La crème à fouetter est soumise à des normes d'identité laitières, des règles d'hygiène et des exigences d'étiquetage qui varient selon les marchés, mais qui convergent sur les définitions de composition et les contrôles de traitement thermique. Aux États-Unis, les normes d'identité de la FDA dans le 21 CFR Part 131 définissent les catégories de crème (y compris la crème à fouetter légère à 30 % à moins de 36 % de matière grasse laitière) et lient la dénomination à la conformité, ce qui façonne la formulation et les allégations pour les emballages de détail et de restauration. Dans l'Union européenne, les exigences d'hygiène du Règlement (CE) n° 853/2004 sont complétées par des mises à jour telles que le Règlement délégué (UE) 2024/1141 de la Commission (avril 2024), qui a ajouté des options alternatives basées sur l'HACCP pour vérifier le traitement thermique des produits laitiers au-delà de la seule dépendance à un test unique, affectant les protocoles d'assurance qualité des usines pour la crème pasteurisée et UHT.

Pour les alternatives de fouettage à base végétale vendues aux côtés des produits laitiers, la clarté de l'étiquetage est un facteur concurrentiel. La FDA a publié en janvier 2025 un projet de directive sur l'étiquetage des produits à base végétale, autorisant l'usage de termes laitiers lorsqu'ils sont accompagnés de la source végétale, réduisant l'incertitude pour la commercialisation et le placement en rayon des produits de fouettage à base de noix de coco, d'avoine et de soja. En Chine, la norme GB 19646-2025 pour la crème, le beurre et la matière grasse laitière anhydre a été publiée le 27 mars 2025 et est entrée en vigueur le 16 mars 2026, exigeant des exportateurs et des producteurs nationaux qu'ils alignent la sécurité et l'étiquetage des produits sur la norme nationale mise à jour. Des exigences plus larges de traçabilité alimentaire renforcent également les attentes en matière de conformité, avec la règle finale du FSMA de la FDA sur les registres de traçabilité supplémentaires finalisée en juillet 2026, augmentant les besoins de documentation pour les participants de la chaîne d'approvisionnement manipulant des ingrédients laitiers périssables.

Analyse de la chaîne de valeur

La chaîne de valeur de la crème à fouetter commence par l'approvisionnement en lait cru provenant des exploitations laitières et des coopératives, suivi de la collecte et du transport réfrigéré vers les sites de transformation pour la séparation centrifuge, la standardisation de la matière grasse et le traitement thermique (pasteurisation ou UHT) avant l'emballage et la distribution. Les grands groupes laitiers intégrés et les coopératives (dont Fonterra, Land O'Lakes et Lactalis) jouent un rôle de premier plan car ils peuvent coordonner la mise en commun du lait, les tests de qualité et le traitement continu pour répondre aux spécifications microbiologiques et fonctionnelles requises pour la performance de fouettage. La capacité UHT et aseptique est un levier structurel clé, prolongeant la durée de conservation et soutenant les flux orientés vers l'exportation, illustré par la mise en service par Fonterra d'une capacité de production supplémentaire de crème UHT à Edendale (88 millions USD) avec 50 millions de litres de capacité annuelle au démarrage.

En aval, la chaîne se divise entre le commerce hors domicile de détail (supermarchés/hypermarchés, commerce de proximité, spécialistes et vente en ligne) et le commerce sur consommation sur place (cafés, boulangeries, restaurants et hôtels), chacun avec des tailles d'emballage, des exigences de performance et des niveaux de service différents. La logistique de la chaîne du froid reste un goulot d'étranglement pour les formats liquides, la capacité de transport, les coûts de carburant et la disponibilité de la main-d'œuvre affectant la régularité des livraisons et les pertes. Les transformateurs utilisent de plus en plus des outils d'optimisation d'itinéraires et de planification pour améliorer la ponctualité des chargements sensibles au temps et à la température. Les programmes de durabilité redéfinissent également les relations avec les fournisseurs et les achats, avec des initiatives telles que la Milk Academy de Danone (formation avec Wageningen University et Cornell University) et le partenariat de Nestlé avec la World Farmers Organisation, axés sur le renforcement des capacités des agriculteurs et le partage de données pour soutenir la continuité de l'approvisionnement à long terme et les changements de pratiques au niveau des exploitations.

Paysage concurrentiel

Le marché de la crème fouettée présente une consolidation modérée, avec des entreprises laitières établies et des fabricants régionaux opérant dans le secteur. Des entreprises telles que Fonterra Co-operative Group, Arla Foods, Nestlé S.A., Land O'Lakes et FrieslandCampina occupent des positions importantes sur le marché grâce à leurs vastes réseaux de distribution et leurs portefeuilles de produits diversifiés. Ces entreprises privilégient l'innovation produit à travers le développement de nouvelles saveurs, textures et propriétés fonctionnelles.

Les principaux acteurs du marché se concentrent sur des initiatives de durabilité englobant l'approvisionnement responsable, la réduction des déchets d'emballage et la diminution des émissions de carbone. Leurs efforts d'expansion sur le marché ciblent les régions Asie-Pacifique et Moyen-Orient et Afrique, où la hausse des revenus disponibles et l'évolution des préférences des consommateurs stimulent la demande. Les entreprises investissent également dans la recherche et le développement pour améliorer la qualité des produits, accroître l'efficacité de la production et répondre aux préférences évolutives des consommateurs pour des options plus saines.

Le paysage concurrentiel du marché se transforme à mesure que les fabricants à base de plantes et les startups axées sur la technologie défient les producteurs laitiers traditionnels. Les nouveaux entrants se différencient par des ingrédients alternatifs, des formulations à étiquette propre et des solutions d'emballage innovantes. Les entreprises investissent dans des technologies de traitement avancées pour améliorer la stabilité des produits, prolonger la durée de conservation et renforcer la durabilité environnementale. Ces investissements technologiques comprennent le traitement à ultra-haute température, les systèmes d'emballage aseptique et les mesures automatisées de contrôle de la qualité, faisant des capacités technologiques un avantage concurrentiel important sur le marché.

Leaders du secteur de la crème fouettée

Fonterra Co-operative Group

Arla Foods AMBA

Land O'Lakes

FrieslandCampina N.V.

Nestlé S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La différenciation des produits dépasse la crème épaisse traditionnelle pour aller vers des variantes fonctionnelles et à orientation diététique qui offrent toujours une mousse stable et une utilisation pratique dans les boissons et les desserts. Un espace vacant plus clair concerne les solutions sans lactose et sucrées conçues pour la restauration et les garnitures à domicile, illustré par le lancement par Milram (DMK Group) d'une crème fouettée sucrée sans lactose au salon Horecava à Amsterdam en janvier 2026. Dans le même temps, les crèmes à fouetter à base végétale gagnent de la place en rayon, le projet de directive de la FDA (janvier 2025) ayant clarifié les conventions d'étiquetage pour les produits à base végétale utilisant des termes laitiers lorsqu'ils sont associés à la source végétale, soutenant l'investissement des marques dans l'emballage, le merchandising et la distribution à travers le commerce de détail et le commerce électronique.

Les investissements du côté de l'offre modifient également les lieux où la crème peut être fabriquée et expédiée de manière profitable, en particulier pour les centres de demande à longue distance et orientés vers l'exportation. L'expansion de la crème UHT d'Edendale de Fonterra (88 millions USD ; conçue pour 50 millions de litres par an d'ici août 2026, avec une expansion à 100 millions de litres d'ici 2030) témoigne d'une demande pour une crème stable à température ambiante qui réduit la dépendance au transport réfrigéré tout en soutenant les applications de boulangerie et de boissons. Les travaux techniques sur les performances de fouettage UHT et à base de protéines alternatives créent également une marge pour l'innovation en matière de formulation et de procédé, car l'UHT peut altérer les propriétés et la stabilité de la mousse, poussant les fabricants à améliorer les systèmes émulsifiants, la fonctionnalité des protéines et les contrôles de traitement afin que les produits à durée de conservation prolongée atteignent tout de même des résultats de fouettage de qualité professionnelle.

Développements récents du secteur

- Mai 2026 : Fonterra a lancé Anchor Essence Cream lors du salon Bakery China 2026 à Shanghai, positionnant le produit pour un usage professionnel en boulangerie et en restauration. Le lancement a également introduit la marque FernMark Grass-Fed pour un produit de crème laitière néo-zélandaise, soutenant un positionnement premium et une différenciation axée sur la provenance dans les circuits d'exportation.

- Octobre 2025 : Arla Foods, en partenariat avec Diageo, a lancé Baileys Extra Thick Chocolate Cream au Royaume-Uni. L'extension de la gamme de crèmes de marque Baileys a renforcé les codes de plaisir sous licence dans les produits laitiers réfrigérés et a aidé Arla à concurrencer sur les occasions de consommation saisonnières et axées sur les desserts en distribution.

- Novembre 2024 : Arla Foods a déployé Baileys Squirty Cream et Baileys Espresso Extra Thick Cream dans la distribution au Royaume-Uni. Le mélange de commodité en aérosol et de formats plus épais à la cuillère a élargi les occasions de consommation, de la finition des desserts aux friandises au café et à domicile, renforçant la croissance de valeur portée par la marque dans les rayons de crème matures.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché couvre les ventes de produits de crème à fouetter destinés à être fouettés en mousse et utilisés dans la cuisine domestique, la boulangerie, les desserts, les boissons et la restauration. La valeur est captée au niveau des ventes de produits dans les principales régions consommatrices.

Exclusions du périmètre : Exclut la crème de table à faible teneur en matière grasse, la crème culinaire principalement positionnée pour les sauces, et la matière grasse laitière en vrac échangée uniquement pour une re-transformation industrielle.

Aperçu de la segmentation

- Source

- À base de produits laitiers

- Non laitier/À base de plantes

- Forme de produit

- Liquide

- Aérosol

- Autres

- Canal de distribution

- Hors domicile

- Supermarchés/Hypermarchés

- Épiceries de proximité

- Détaillants spécialisés

- Boutiques en ligne

- Autres canaux de distribution

- En restauration

- Hors domicile

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la construction d'un contexte de demande pour la crème à fouetter, puis s'est resserré sur les produits vendus spécifiquement pour un usage de fouettage. Nous avons référencé des sources publiques telles que les perspectives et séries de prix laitiers de l'USDA, les données de production laitière d'Eurostat, les statistiques d'approvisionnement en lait et produits laitiers de la FAOSTAT, les flux commerciaux du Comtrade des Nations Unies pour les matières grasses laitières et la crème, ainsi que le Codex ou les normes alimentaires nationales qui définissent les plages de matière grasse laitière et l'étiquetage.

Nous avons également examiné les rapports annuels des entreprises, les présentations aux investisseurs et les communiqués de presse pour suivre les évolutions de la gamme de produits, y compris les formats aérosol et les alternatives de fouettage à base végétale. Parallèlement, nous avons utilisé des abonnements payants pour les données financières et de veille des entreprises, ainsi que des actualités et des données financières, pour recouper la direction des revenus, les changements d'implantation et les annonces de capacité pouvant influencer l'offre. Les sources listées ici ne sont pas exhaustives, et nous avons utilisé des références publiques supplémentaires lors de la collecte, de la validation et de la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui est comptabilisé comme crème à fouetter dans le comportement d'achat réel, et sur la manière dont les prix évoluent à travers les circuits de distribution et de restauration. Nous nous sommes entretenus avec des transformateurs laitiers, des distributeurs d'ingrédients, des acheteurs de la restauration et des responsables de catégories dans les régions APAC, EMEA et Amériques pour confirmer les normes de teneur en matière grasse, les tailles d'emballage, les pics de demande saisonniers et les marges commerciales typiques. Ces apports nous ont aidés à ajuster des hypothèses que les données publiques seules ne pouvaient pas entièrement vérifier.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 33 % | Cadres dirigeants : 18 % | APAC : 49 % |

| Niveau intermédiaire : 46 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 30 % |

| Petits acteurs : 21 % | Managers : 43 % | Amériques : 21 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit selon une approche descendante où les données de production et de commerce laitier ont été utilisées pour reconstituer le pool disponible de crème et de matière grasse laitière, qui a ensuite été filtré selon la part typiquement vendue et consommée en tant que crème à fouetter. Le modèle a été vérifié à l'aide d'approximations ascendantes sélectives, incluant des revenus de fournisseurs échantillonnés, des vérifications de circuits sur les répartitions entre détail et restauration, et des vérifications de cohérence volume-prix sur les formats d'emballage courants. Des ajustements n'ont été effectués que lorsque les vérifications indiquaient des écarts persistants.

Les principaux intrants comprenaient la disponibilité de matière grasse laitière et les indicateurs de production de crème, les mouvements d'importation et d'exportation pour la crème et les catégories connexes de matière grasse laitière, l'orientation des prix de détail et de restauration, et la saisonnalité liée à la demande de boulangerie et de vacances. Nous avons également pris en compte l'adoption des produits de fouettage en aérosol et à base végétale lorsqu'ils sont vendus comme solutions de fouettage. Pour les prévisions, nous avons utilisé une analyse de scénarios basée sur les points de vue d'experts sur les cycles de prix du lait, le comportement d'achat des consommateurs et le rythme de la reprise de la restauration dans les grandes villes. Lorsque les signaux ascendants manquaient pour les petits pays, nous avons utilisé des ratios de substitution provenant de marchés comparables, puis revalidé la demande par habitant implicite à l'aide des retours d'entretiens.

Validation des données et cycle de mise à jour

La validation a été effectuée par de multiples vérifications croisées pour maintenir les chiffres finaux alignés sur les signaux de marché observables. Nous avons comparé les résultats à des indicateurs indépendants tels que les mouvements de prix de la matière grasse laitière, la tension régionale de l'approvisionnement en crème et les évolutions des flux commerciaux, puis avons examiné les anomalies avant validation finale.

Un second examen par un analyste a testé les hypothèses clés, y compris la part de crème utilisée pour le fouettage et la trajectoire implicite du prix de vente moyen par circuit. Si les résultats évoluaient fortement en raison d'une nouvelle réglementation, d'une perturbation de l'offre ou d'un changement majeur de capacité, nous recontactions les experts pour confirmer l'impact. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements importants se produisent, et un examen final avant livraison est réalisé afin que les clients reçoivent la vision la plus actuelle.

Comparaison du dimensionnement du marché de la crème à fouetter de Mordor Intelligence avec d'autres estimations publiées

Il est courant de voir des tailles de marché différentes pour la crème à fouetter car chaque éditeur trace différemment la ligne autour du produit, et ils choisissent également des années et des hypothèses de prix différentes. Les variations proviennent également du fait que l'estimation s'appuie davantage sur des signaux du côté de la production ou davantage sur la demande du côté de la consommation, et de la fréquence à laquelle les intrants sont actualisés.

Certains chiffres publiés traitent les garnitures fouettées et les formats de prémélange comme faisant partie du même marché, et ils peuvent inclure des produits de crème plus larges au-delà des articles principalement vendus pour le fouettage. Dans le modèle de Mordor Intelligence, seuls les produits positionnés et achetés pour un usage de fouettage sont comptabilisés, tandis que les crèmes culinaires et les crèmes de table sont exclues. Ce périmètre plus restreint réduit le pool de demande et diminue le double comptage lorsque la matière grasse laitière est réorientée vers d'autres catégories.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,09 milliards USD (2026) | |

| Cabinet de conseil international A | 9,15 milliards USD (2024) | Utilise une année de référence antérieure et une définition plus large qui inclut explicitement les crèmes à fouetter non laitières, et la valeur peut varier selon la manière dont les prix de détail et de restauration sont moyennés en 2024. |

| Éditeur sectoriel B | 8,30 milliards USD (2024) | Comptabilise des catégories de source et de type comme le prémélange, et le total peut varier selon la manière dont les produits de garniture fouettée associés sont regroupés et selon la manière dont l'inflation à long terme est appliquée à partir d'une année de référence 2024. |

L'écart observé dans le tableau s'explique en grande partie par des choix de périmètre et de calendrier, et non par une seule étape de calcul. Une fois que la définition est resserrée aux produits destinés au fouettage et que la valeur est vérifiée par rapport aux signaux d'offre, de commerce et de prix, le résultat est plus facile à reproduire et à tester en cas de tension, lorsque des hypothèses telles que les prix de la matière grasse laitière ou la demande saisonnière évoluent.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial de la crème fouettée en 2026 ?

La taille du marché de la crème fouettée a atteint 9,09 milliards USD en 2026 et devrait progresser jusqu'à 12,21 milliards USD d'ici 2031.

Quel est le taux de croissance prévu pour la crème fouettée jusqu'en 2031 ?

Le marché devrait afficher un CAGR de 6,07 % entre 2026 et 2031.

Quelle forme de produit connaît la croissance la plus rapide dans la crème fouettée ?

La crème fouettée en aérosol devrait se développer à un CAGR de 8,16 % jusqu'en 2031, dépassant les formats liquides.

Quelle région affiche la plus forte croissance future pour la crème fouettée ?

La région Moyen-Orient et Afrique devrait enregistrer un CAGR de 8,24 % en raison de la demande de restauration portée par le tourisme.

Dernière mise à jour de la page le: