Taille et part du marché européen de la crème glacée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 27.21 Milliards de dollars |

| Taille du Marché (2026) | 28.43 Milliards de dollars |

| Taille du Marché (2031) | 35.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.48% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la crème glacée par Mordor Intelligence

La taille du marché européen de la crème glacée était évaluée à 27,21 milliards USD en 2025 et devrait croître de 28,43 milliards USD en 2026 pour atteindre 35,39 milliards USD d'ici 2031, à un TCAC de 4,48 % durant la période de prévision (2026-2031). Malgré les défis inflationnistes, le marché est soutenu par plusieurs tendances clés. La premiumisation stimule la demande, les consommateurs recherchant de plus en plus des produits de haute qualité et gourmands. L'essor des options à base de plantes gagne en dynamisme, répondant à la croissance de la population végane et soucieuse de sa santé. L'expérimentation audacieuse de nouvelles saveurs attire également les consommateurs en quête d'expériences gustatives uniques et innovantes. Par ailleurs, un fort accent sur la durabilité façonne les décisions d'achat, l'emballage écologique et l'étiquetage transparent devenant des facteurs déterminants. Les consommateurs sont prêts à payer une prime pour des produits alignés sur ces valeurs. En réponse, les marques établies rénovent activement leurs portefeuilles pour inclure de telles offres, tout en tirant parti d'économies d'échelle efficientes pour maintenir leur compétitivité et défendre leurs parts de marché.

Principaux enseignements du rapport

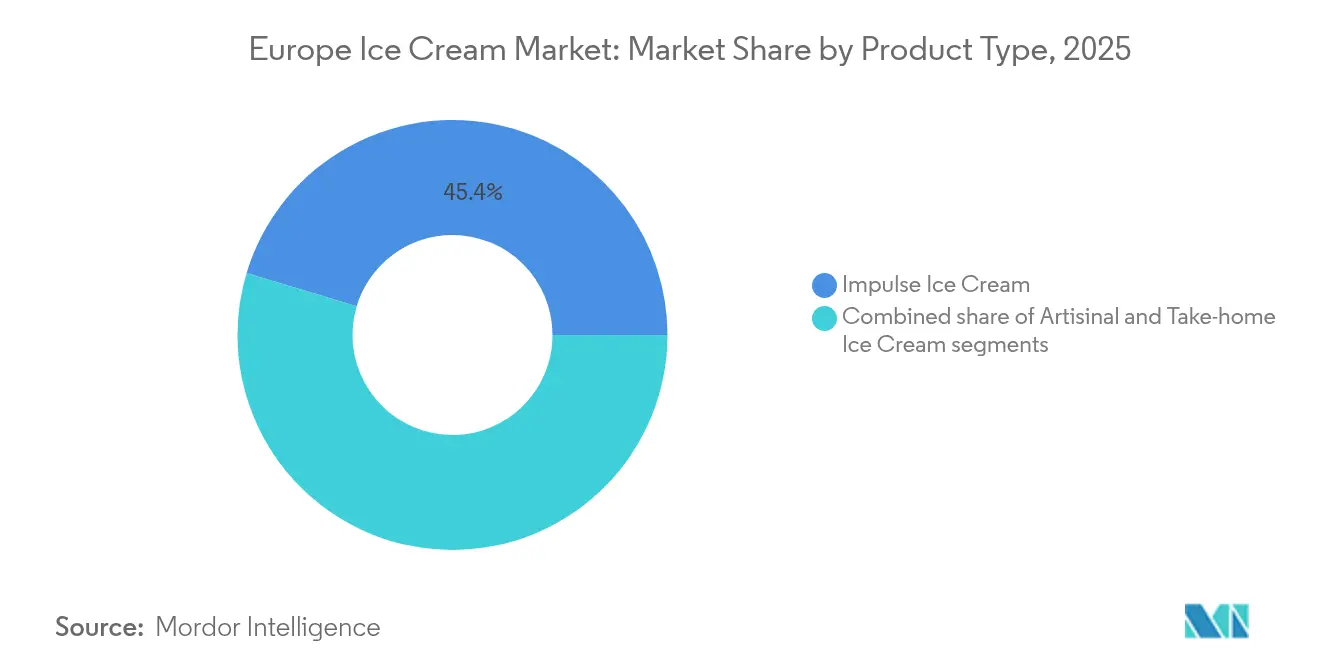

- Par type de produit, la crème glacée impulsive a dominé avec 45,35 % de la part du marché européen de la crème glacée en 2025, tandis que les offres artisanales devraient progresser à un TCAC de 6,55 % jusqu'en 2031.

- Par catégorie, les produits laitiers représentaient 71,58 % de la taille du marché européen de la crème glacée en 2025, tandis que les alternatives non laitières devraient se développer à un TCAC de 7,09 % entre 2026 et 2031.

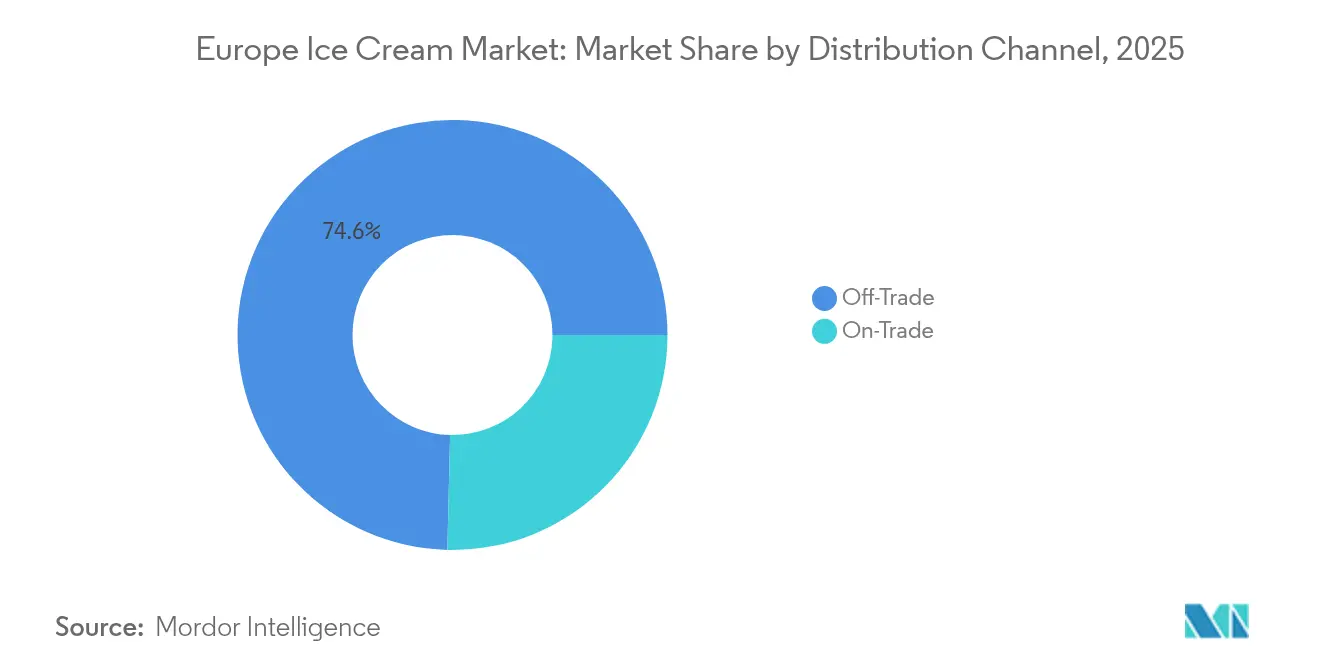

- Par canal de distribution, le circuit à domicile a capté 74,62 % de la valeur du marché européen de la crème glacée en 2025, tandis que le circuit hors domicile devrait rebondir à un TCAC de 6,16 % sur le même horizon.

- Par géographie, l'Allemagne détenait 18,94 % de la part du marché européen de la crème glacée en 2025, tandis que la Belgique devrait croître à un TCAC de 7,33 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de la crème glacée

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de produits de crème glacée premium, haut de gamme et artisanaux | +1.8% | Italie, Allemagne, France, Belgique | Moyen terme (2 à 4 ans) |

| Préférence croissante des consommateurs pour les options faibles en calories, faibles en sucre et véganes | +1.2% | Europe du Nord, Allemagne, Pays-Bas | Long terme (≥ 4 ans) |

| Innovation continue des saveurs et introduction de nouvelles textures et formats | +0.9% | À l'échelle de l'UE | Court terme (≤ 2 ans) |

| Pics de demande saisonniers durant les mois les plus chauds stimulant les ventes | +0.6% | Europe du Sud, régions méditerranéennes | Court terme (≤ 2 ans) |

| Culture du grignotage gourmand et premiumisation | +0.7% | Europe occidentale, centres urbains | Moyen terme (2 à 4 ans) |

| Accent croissant sur les emballages écologiques et durables | +0.4% | À l'échelle de l'UE, pays nordiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits de crème glacée premium, haut de gamme et artisanaux

Les consommateurs recherchent de plus en plus des produits de crème glacée premium, haut de gamme et artisanaux, stimulant ainsi la croissance du marché. Par exemple, la popularité croissante du gelato et du sorbet, reconnus pour leurs saveurs riches et leurs ingrédients naturels, reflète cette tendance. De plus, les marques introduisent des offres innovantes, telles que des options biologiques, sans produits laitiers et faibles en calories, pour répondre aux consommateurs soucieux de leur santé tout en maintenant un positionnement premium. Cette évolution est également soutenue par la préférence croissante pour des saveurs uniques et gourmandes, telles que le caramel salé, la pistache et les mélanges de fruits exotiques, qui correspondent aux goûts en évolution des consommateurs européens. Par ailleurs, l'attention croissante portée à la durabilité et à l'approvisionnement éthique a conduit à l'introduction de crèmes glacées fabriquées avec des ingrédients d'origine locale et des emballages écologiques. Les marques premium, telles que Häagen-Dazs et Magnum, continuent de dominer le marché en proposant des saveurs en édition limitée et en collaborant avec des chefs renommés pour créer des produits exclusifs. L'essor des glaciers artisanaux à travers l'Europe, mettant l'accent sur la production en petites séries et la qualité artisanale, contribue également à cette demande croissante.

Préférence croissante des consommateurs pour les options faibles en calories, faibles en sucre et véganes

La préférence croissante des consommateurs pour les crèmes glacées faibles en calories, faibles en sucre et véganes constitue un moteur de marché significatif alimentant la croissance et l'innovation au sein du marché. Les consommateurs d'aujourd'hui sont davantage soucieux de leur santé et de l'environnement, recherchant des gourmandises qui s'alignent sur des choix de vie centrés sur le bien-être, la durabilité et la consommation éthique. Les crèmes glacées faibles en calories et en sucre séduisent ceux qui gèrent leur alimentation et des conditions telles que le diabète, ou ceux qui souhaitent simplement se faire plaisir sans culpabilité, tandis que les crèmes glacées véganes attirent un public plus large préoccupé par le bien-être animal, l'intolérance au lactose et la réduction de l'empreinte carbone. L'innovation en matière de crème glacée végane est florissante, avec des marques introduisant des profils de saveurs diversifiés et des textures améliorées pour satisfaire les consommateurs sans compromettre le plaisir gustatif. Des bases populaires comme le lait d'amande sont appréciées pour leur texture crémeuse et leur teneur calorique inférieure à celle des produits laitiers, tandis que des saveurs telles que le caramel et le chocolat sont reformulées pour offrir une richesse comparable aux crèmes glacées traditionnelles. Parmi les exemples notables, on peut citer des entreprises comme Over The Moo au Royaume-Uni, qui a introduit de nouvelles saveurs sans produits laitiers au chocolat, à la vanille et au caramel en 2024, élargissant ainsi l'attrait du marché. Cette tendance est soutenue par une disponibilité accrue dans les supermarchés, les magasins spécialisés et les plateformes de commerce électronique, rendant ces choix plus sains et éthiques de plus en plus accessibles.

Innovation continue des saveurs et introduction de nouvelles textures et formats

Les fabricants en Europe dynamisent le marché de la crème glacée en innovant sur les saveurs et les textures. Ils créent des combinaisons uniques comme la lavande au miel, le thé matcha vert et le caramel salé pour répondre aux préférences évolutives des consommateurs. De plus, le marché a vu l'émergence de textures innovantes comme la crème glacée mochi et la crème glacée roulée, qui offrent aux consommateurs une expérience sensorielle distinctive. Par ailleurs, l'introduction d'options de crème glacée à base de plantes et sans produits laitiers, telles que les produits à base de lait d'amande ou de lait d'avoine, a gagné du terrain auprès des consommateurs soucieux de leur santé et des consommateurs véganes. Les saveurs saisonnières et en édition limitée, telles que l'épice de citrouille en automne ou les variétés aux fruits rouges en été, jouent également un rôle crucial dans l'attraction de l'intérêt des consommateurs. Ces avancées attirent non seulement de nouveaux clients, mais encouragent également les achats répétés, contribuant de manière significative à la croissance du marché. L'incorporation d'ingrédients fonctionnels, tels que les probiotiques ou les protéines ajoutées, renforce encore l'attrait des produits de crème glacée, s'alignant sur la demande croissante d'options gourmandes plus saines.

Pics de demande saisonniers durant les mois les plus chauds stimulant les ventes

Le marché européen de la crème glacée connaît un schéma de demande saisonnière prononcé, avec des ventes atteignant un pic significatif durant les mois les plus chauds. Cette hausse saisonnière est largement portée par le comportement des consommateurs qui privilégient les produits froids comme option rafraîchissante pour lutter contre la chaleur estivale. À mesure que les températures augmentent, les consommateurs accroissent leur consommation de crème glacée, se tournant vers une variété de formats tels que les cônes, les bacs et les bâtonnets, qui sont plus attrayants par temps chaud. Les détaillants et les fabricants capitalisent sur ce schéma grâce à des campagnes marketing ciblées, des saveurs estivales innovantes en édition limitée et une disponibilité élargie des produits dans les épiceries de proximité, les supermarchés et les points de restauration. Cette haute saison stimule non seulement les ventes en volume, mais permet également aux marques premium et artisanales d'introduire des offres exclusives répondant à l'indulgence accrue des consommateurs durant ces mois. Le cycle de demande saisonnière renforce la croissance globale du marché et la capacité de génération de revenus. Cette hausse saisonnière est cruciale pour que les entreprises optimisent la planification de la production, la logistique de la chaîne d'approvisionnement et la gestion des stocks afin d'éviter les ruptures et de répondre efficacement aux pics de demande. De plus, la saisonnalité influence l'innovation produit, les marques lançant souvent des options plus légères, à base de fruits et à base de plantes, adaptées à la consommation estivale.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation et préoccupations croissantes concernant la teneur en sucre et en matières grasses affectant les ventes | -0.8% | Europe du Nord, marchés soucieux de la santé | Moyen terme (2 à 4 ans) |

| Concurrence des desserts glacés alternatifs et des en-cas | -0.6% | À l'échelle de l'UE, centres urbains | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement affectant la disponibilité et les coûts des matières premières | -0.4% | À l'échelle de l'UE | Court terme (≤ 2 ans) |

| Volatilité des prix des produits laitiers et chocs d'approvisionnement | -0.5% | Europe occidentale, centres urbains | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation et préoccupations croissantes concernant la teneur en sucre et en matières grasses affectant les ventes

La sensibilisation croissante à la teneur en sucre et en matières grasses affecte les ventes sur le marché européen de la crème glacée. Les consommateurs accordent de plus en plus la priorité à des choix alimentaires plus sains, entraînant un déclin de la demande pour les produits de crème glacée traditionnels riches en sucre et en matières grasses. En 2024, la Fédération Internationale du Diabète rapporte qu'environ 66 millions de personnes en Europe sont aux prises avec le diabète [1]Source : Fédération Internationale du Diabète, "L'Atlas du Diabète - Données par région", diabetesatlas.org. Cette statistique alarmante met en évidence les préoccupations sanitaires croissantes au sein de la population, influençant davantage les décisions d'achat. De plus, la prévalence croissante de l'obésité et des problèmes de santé associés a amplifié la demande d'options de desserts faibles en sucre, faibles en matières grasses ou alternatives. En conséquence, les fabricants sont sous pression pour reformuler leurs produits et introduire des alternatives plus saines afin de répondre à cette évolution des préférences des consommateurs. Cependant, le processus de reformulation implique souvent des coûts de production plus élevés et des défis pour maintenir le goût et la texture de la crème glacée traditionnelle, ce qui peut freiner la croissance du marché.

Concurrence des desserts glacés alternatifs et des en-cas

Le marché fait face à une concurrence notable de la part des desserts glacés alternatifs et des en-cas, ce qui constitue un frein significatif à sa croissance. Les consommateurs d'aujourd'hui sont de plus en plus attirés par une large gamme de produits glacés au-delà de la crème glacée traditionnelle, tels que le yaourt glacé, les puddings sans produits laitiers, les sorbets, les gelatos et les alternatives à base de plantes, qui offrent différentes textures, saveurs et bénéfices perçus pour la santé. Ces substituts séduisent particulièrement les consommateurs soucieux de leur santé qui recherchent des options moins caloriques, moins grasses ou sans lactose, érodant ainsi la base de clientèle de la crème glacée conventionnelle. La disponibilité et la popularité croissante de ces alternatives reflètent des évolutions plus larges des préférences des consommateurs vers le bien-être, les restrictions alimentaires et les pratiques de consommation éthique. Le yaourt glacé, par exemple, a gagné du terrain en tant que substitut perçu comme plus sain en raison de sa teneur en probiotiques et de son profil lipidique inférieur à celui des crèmes glacées classiques. De même, les desserts glacés non laitiers à base de lait d'amande, de noix de coco, d'avoine ou de soja répondent aux consommateurs véganes et à ceux souffrant d'intolérance au lactose. L'adoption croissante des régimes à base de plantes en Europe a stimulé l'innovation et élargi la gamme de ces produits, les rendant de plus en plus compétitifs par rapport à la crème glacée traditionnelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'élan artisanal défie la domination impulsive

La crème glacée impulsive a dominé le marché européen de la crème glacée en 2025, captant une part substantielle de 45,35 %. Ce leadership est largement alimenté par la présence généralisée des épiceries de proximité, qui offrent un accès facile et encouragent les achats spontanés. La force de ce format réside dans sa capacité à répondre à une consommation rapide en déplacement, séduisant un large éventail démographique qui valorise l'accessibilité et la gratification immédiate. Les produits de crème glacée impulsive comprennent généralement des options individuelles telles que les cônes, les bâtonnets et les sandwichs, les rendant très adaptés aux modes de vie actifs. Les détaillants tirent parti d'un placement en rayon bien visible et de promotions fréquentes pour stimuler les ventes en volume dans ce segment à travers les divers environnements de vente au détail en Europe. Malgré la concurrence croissante des offres premium et artisanales, la crème glacée impulsive reste un pilier du volume du marché en raison de sa commodité et de son accessibilité tarifaire.

À l'inverse, la crème glacée artisanale représente le segment à la croissance la plus rapide sur le marché européen, progressant à un TCAC impressionnant de 6,55 % jusqu'en 2031. Cette croissance reflète les tendances des consommateurs vers la premiumisation, où les acheteurs privilégient de plus en plus les expériences authentiques et de haute qualité par rapport à la simple commodité. La crème glacée artisanale séduit particulièrement les consommateurs exigeants qui recherchent le savoir-faire, des profils de saveurs uniques et sophistiqués, et souvent des ingrédients d'origine locale ou biologiques. Ce segment bénéficie de l'intérêt croissant des consommateurs pour les produits naturels et moins transformés, ainsi que d'un emballage et d'une narration valorisants qui renforcent la valeur perçue. Les marques artisanales premium se concentrent généralement sur la production en petites séries et des recettes innovantes, se différenciant des offres grand public.

Par catégorie : accélération du végétal dans un contexte de domination laitière

La crème glacée laitière a maintenu sa position dominante, commandant une part substantielle de 71,58 % en 2025. La longévité de ce segment découle des préférences profondément ancrées des consommateurs pour la texture crémeuse traditionnelle, le goût riche et la familiarité associés aux produits à base de produits laitiers. De nombreuses marques établies continuent de s'appuyer sur leurs gammes laitières patrimoniales, soutenues par une large disponibilité dans les supermarchés, les épiceries de proximité et les points de restauration. Le segment bénéficie d'une forte fidélité à la marque, d'une capacité de production étendue et d'efficiences de distribution qui contribuent à maintenir sa position de leader sur le marché. De plus, l'innovation continue au sein de la crème glacée laitière — incluant de nouvelles saveurs, des ingrédients premium et une qualité améliorée — contribue à maintenir l'intérêt des consommateurs. Malgré les préoccupations croissantes en matière de santé et d'éthique, la crème glacée laitière reste le choix fondamental pour un large éventail démographique à travers l'Europe.

En revanche, les alternatives de crème glacée non laitières représentent le segment à la croissance la plus rapide, progressant à un TCAC notable de 7,09 % jusqu'en 2031. Cette hausse est portée par la demande croissante des consommateurs pour des options à base de plantes et véganes, reflétant des évolutions plus larges des modes de vie vers la conscience sanitaire, la durabilité environnementale et la consommation éthique. Les alternatives non laitières utilisent une variété de bases telles que l'amande, l'avoine, la noix de coco et le soja, séduisant les consommateurs intolérants au lactose et ceux recherchant des profils d'ingrédients plus propres et plus naturels. La croissance du segment est également alimentée par des formulations innovantes qui imitent étroitement la texture et l'onctuosité de la crème glacée laitière traditionnelle, améliorant ainsi l'acceptation par les consommateurs. De plus, les efforts marketing accrus autour de la durabilité et de la transparence, ainsi que l'élargissement des offres en grande distribution et en restauration, ont renforcé l'accessibilité et l'essai par les consommateurs.

Par canal de distribution : la solidité du circuit à domicile face à la reprise du circuit hors domicile

Les circuits à domicile ont dominé le marché européen de la crème glacée en 2025, commandant une part significative de 74,62 % du chiffre d'affaires total. Cette position de leader est largement soutenue par la disponibilité généralisée et la portée étendue des supermarchés, hypermarchés et épiceries, qui restent les principales destinations d'achat pour la plupart des consommateurs. Le circuit à domicile bénéficie de solides réseaux de distribution, de prix compétitifs et d'activités promotionnelles fréquentes qui renforcent la visibilité et l'accessibilité des produits. La commodité de la consommation à domicile soutient également une demande régulière, notamment pour les variétés de crème glacée traditionnelles et premium. De plus, la croissance du commerce électronique au sein du circuit à domicile offre aux consommateurs un accès facile à une large sélection de produits, y compris des marques de niche et émergentes, renforçant ainsi la domination de ce canal.

En revanche, les circuits hors domicile constituent le segment à la croissance la plus rapide, se redressant à un TCAC de 6,16 % jusqu'en 2031, à mesure que les établissements d'hébergement et de restauration se remettent des perturbations liées à la pandémie. Des établissements tels que les cafés, restaurants, hôtels et lieux de restauration expérientielle innovent dans leurs offres de crème glacée, introduisant des formats de service créatifs qui brouillent les frontières entre le dessert et les expériences culinaires immersives. Cette croissance reflète l'enthousiasme renouvelé des consommateurs pour la restauration sociale, la premiumisation et les indulgences uniques qui vont au-delà de la consommation conventionnelle de crème glacée. Les opérateurs du circuit hors domicile mettent de plus en plus l'accent sur les produits artisanaux, les présentations originales et les saveurs en édition limitée pour attirer une clientèle exigeante en quête de qualité et de nouveauté. De plus, les considérations de durabilité et l'approvisionnement éthique deviennent des facteurs de différenciation clés dans ce segment, s'alignant sur les valeurs évolutives des consommateurs.

Analyse géographique

En 2025, l'Allemagne commandait une part notable de 18,94 % du marché. Ce leadership est ancré dans la solide infrastructure de vente au détail de l'Allemagne et dans une inclination prononcée des consommateurs vers la crème glacée premium et artisanale. De plus, le pays défend l'agriculture durable et l'approvisionnement responsable en ingrédients. Les pôles urbains en Allemagne, où le taux d'urbanisation a atteint 78 % en 2024 (Banque Mondiale), jouent un rôle crucial dans la stimulation de la demande, notamment pour les crèmes glacées à base de plantes et premium, reflétant une évolution vers des choix de qualité et soucieux de la santé. De plus, les collaborations profondément enracinées de l'Allemagne avec les agriculteurs et producteurs locaux renforcent non seulement sa position sur le marché, mais stimulent également l'innovation, garantissant fraîcheur et traçabilité. Par ailleurs, les importations allemandes de crème glacée ont bondi à environ 461,2 millions EUR en 2023, contre 372,15 millions EUR en 2020, selon le Statistisches Bundesamt, soulignant la demande croissante pour des offres de crème glacée diversifiées.

La Belgique émerge comme la géographie à la croissance la plus rapide sur le marché européen de la crème glacée, avec un TCAC projeté de 7,33 % jusqu'en 2031. Cette croissance est alimentée par le riche patrimoine confiseur de la Belgique et son accent stratégique sur le positionnement premium. Les producteurs belges capitalisent sur l'approvisionnement en ingrédients de qualité et l'innovation artisanale, attirant des consommateurs exigeants qui valorisent les produits glacés authentiques et de haute qualité. L'accent mis par le pays sur le savoir-faire et le luxe dans ses segments de confiserie et de crème glacée contribue à différencier ses offres, soutenant une croissance robuste sur les marchés intérieur et à l'exportation.

D'autres marchés européens clés contribuent également de manière prominente au paysage du secteur de la crème glacée. Le Royaume-Uni est en passe de connaître une croissance substantielle, portée par des pôles urbains comme Londres et Manchester qui bénéficient de forts investissements dans le commerce électronique et la grande distribution alimentaire. Le marché britannique adopte notamment les crèmes glacées à base de plantes, reflétant des évolutions plus larges vers des régimes véganes et axés sur la santé. La France maintient une croissance régulière grâce à la demande de crème glacée premium et artisanale, soutenue par des pôles d'innovation à Paris et une hausse des ventes d'épicerie en ligne. L'Italie se distingue par sa tradition de gelato artisanal, Milan et Rome étant en tête de la croissance grâce à un accent sur les ingrédients d'origine locale et des incitations gouvernementales soutenant les pratiques agricoles durables.

Paysage concurrentiel

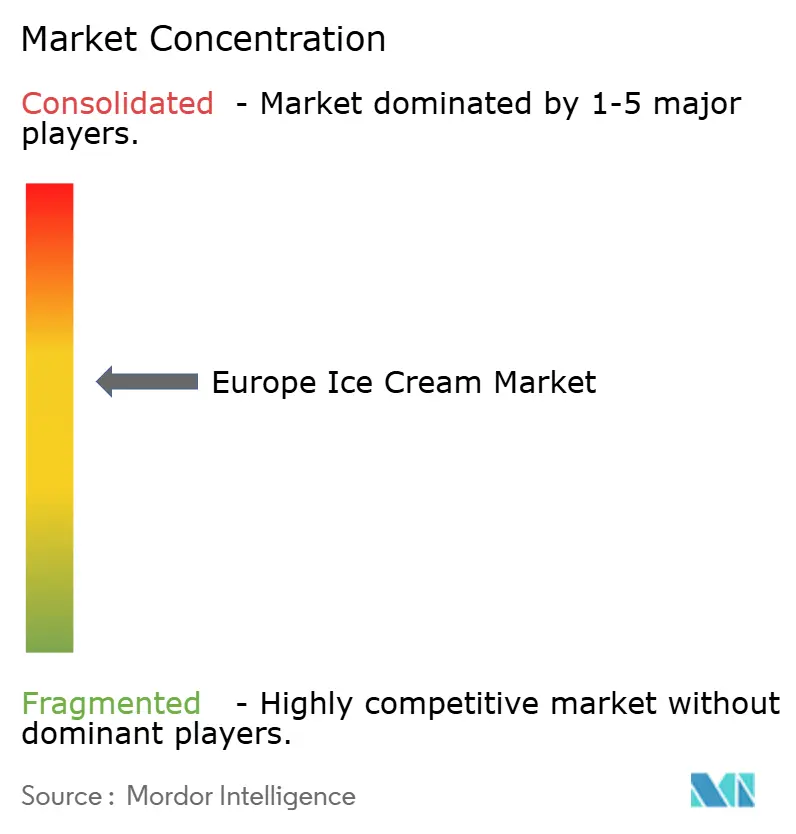

Le marché européen de la crème glacée présente une concentration modérée avec un score d'environ 6, indiquant un paysage concurrentiel où plusieurs grandes multinationales coexistent avec un ensemble dynamique de producteurs artisanaux régionaux. Cette structure reflète un équilibre qui permet aux entreprises dominantes de tirer parti de leur échelle, de leurs vastes réseaux de distribution et de leur notoriété de marque, tout en créant un espace pour que les marques plus petites, axées sur l'artisanat, prospèrent en répondant aux préférences de niche des consommateurs pour l'authenticité et les saveurs uniques. La coexistence de ces deux segments alimente l'innovation et la variété sur le marché, garantissant un large spectre de produits allant des offres grand public aux offres artisanales premium.

Les acteurs multinationaux établis tels que Unilever, Nestlé, General Mills et Mars dominent des parts de marché significatives en capitalisant sur les économies d'échelle, la recherche et le développement étendus et le marketing stratégique. Ces entreprises rénovent continuellement leurs portefeuilles pour inclure des produits premium, à base de plantes et axés sur la santé, alignés sur les demandes évolutives des consommateurs. Leur distribution généralisée dans les supermarchés, les épiceries de proximité et les canaux en ligne assure une forte pénétration du marché. Simultanément, elles naviguent également dans les pressions inflationnistes grâce à des efficiences de coûts et à l'optimisation de la chaîne d'approvisionnement, consolidant leur leadership sur le marché tout en répondant aux mandats de durabilité avec des emballages écologiques et un approvisionnement responsable.

D'autre part, les producteurs artisanaux et régionaux forment un segment critique, représentant la demande croissante des consommateurs pour des produits de haute qualité, authentiques et d'origine locale. Ces producteurs plus petits prospèrent grâce au savoir-faire, aux saveurs innovantes et aux méthodes de production traditionnelles, mettant souvent l'accent sur les ingrédients naturels et biologiques. La croissance du segment artisanal est propulsée par des consommateurs prêts à payer une prime pour des expériences personnalisées et des formats spéciaux tels que le gelato et les variétés biologiques. Cette interaction entre les grandes multinationales et les marques spécialisées définit le score de concentration modérée et met en évidence la nature dynamique du marché européen de la crème glacée, où l'échelle et la spécialisation coexistent pour répondre aux goûts diversifiés des consommateurs et stimuler la croissance globale du marché.

Leaders du secteur européen de la crème glacée

Unilever PLC

Mars, Incorporated

General Mills, Inc.

Nestlé S.A

Froneri International Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Lotus Bakeries a élargi son partenariat avec Mondelēz International pour inclure la catégorie de la crème glacée grâce à une collaboration avec Froneri, démarrant la production et la commercialisation de crème glacée Biscoff dans plusieurs pays européens à partir de 2026, tirant parti de l'expertise manufacturière de Froneri pour améliorer la distribution et le développement de produits.

- Février 2025 : Magnum, la marque de crème glacée britannique sous Unilever, a dévoilé sa dernière offre : une gamme de bâtonnets de crème glacée marbrée nommée Utopia. Magnum présente ces produits comme ses « saveurs les plus gourmandes et premium à ce jour ». Utilisant une nouvelle technologie de marbrage des ingrédients, la gamme Utopia promet une expérience « véritablement multisensorielle », mêlant des saveurs riches à une architecture multicouche et une sauce. Le lancement présente deux variantes séduisantes : Double Cerise et Double Noisette.

- Février 2025 : Häagen-Dazs, avec un solide soutien marketing, a introduit les Stickbars au Royaume-Uni. Ces bâtonnets de crème glacée premium, enrobés de riche chocolat belge, proposent des saveurs populaires telles que le Caramel Salé et les Cookies & Cream. Le lancement vise à remodeler l'image gourmande de la marque en séduisant les consommateurs en quête d'une expérience de dessert luxueuse.

- Novembre 2024 : Ferrero UK a dévoilé sa dernière offre : des cônes de crème glacée Kinder Bueno, répondant à l'appétit croissant pour de nouvelles gourmandises glacées. Ces cônes, conçus pour répondre aux préférences diverses des consommateurs, sont disponibles en portions individuelles et en multipacks. Ils proposent deux saveurs délectables : le classique Kinder Bueno, connu pour son goût riche à la noisette et au chocolat, et le plus léger Kinder Bueno White, offrant une alternative crémeuse et rafraîchissante.

Périmètre du rapport sur le marché européen de la crème glacée

La crème glacée est un aliment sucré congelé généralement consommé comme en-cas ou dessert. Le marché européen de la crème glacée est segmenté par type de produit, catégorie, canal de distribution et géographie. Par type de produit, le marché est segmenté en crème glacée artisanale, crème glacée impulsive et crème glacée à emporter. Par catégorie, le marché est segmenté en produits laitiers et non laitiers. Par canal de distribution, le marché est segmenté en circuit hors domicile et circuit à domicile. Le circuit à domicile est ensuite sous-segmenté en détaillants spécialisés, hypermarchés/supermarchés, épiceries de proximité, boutiques de vente en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en Allemagne, Royaume-Uni, France, Russie, Espagne, Italie et reste de l'Europe. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Crème glacée artisanale |

| Crème glacée impulsive |

| Crème glacée à emporter |

| Produits laitiers |

| Produits non laitiers (à base de plantes) |

| Circuit hors domicile | |

| Circuit à domicile | Supermarchés/Hypermarchés |

| Détaillants spécialisés | |

| Épiceries de proximité | |

| Boutiques de vente en ligne | |

| Autres canaux de distribution |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Russie |

| Pays-Bas |

| Belgique |

| Pologne |

| Suède |

| Reste de l'Europe |

| Par type de produit | Crème glacée artisanale | |

| Crème glacée impulsive | ||

| Crème glacée à emporter | ||

| Par catégorie | Produits laitiers | |

| Produits non laitiers (à base de plantes) | ||

| Canal de distribution | Circuit hors domicile | |

| Circuit à domicile | Supermarchés/Hypermarchés | |

| Détaillants spécialisés | ||

| Épiceries de proximité | ||

| Boutiques de vente en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Belgique | ||

| Pologne | ||

| Suède | ||

| Reste de l'Europe | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché européen de la crème glacée ?

Le marché est évalué à 28,43 milliards USD en 2026.

À quelle vitesse la crème glacée à base de plantes se développe-t-elle en Europe ?

Les alternatives non laitières devraient se développer à un TCAC de 7,09 % entre 2026 et 2031.

Quel pays est en tête des ventes régionales ?

L'Allemagne représente 18,94 % de la valeur 2025 grâce à une production à grande échelle et de solides exportations.

Quel segment de produit connaît la croissance la plus rapide ?

La crème glacée artisanale affiche la dynamique la plus rapide avec un TCAC de 6,55 % jusqu'en 2031.

Dernière mise à jour de la page le: