Taille et parts du marché américain des crèmes à café

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 7.1 Milliards de dollars |

| Taille du Marché (2026) | 7.56 Milliards de dollars |

| Taille du Marché (2031) | 10.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.49% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain des crèmes à café par Mordor Intelligence

La taille du marché américain des crèmes à café était évaluée à 7,1 milliards USD en 2025 et devrait croître de 7,56 milliards USD en 2026 pour atteindre 10,36 milliards USD d'ici 2031, à un CAGR de 6,49 % durant la période de prévision (2026-2031). La demande soutenue pour la personnalisation du café à domicile, les innovations de format telles que la mousse froide en canette, et l'adoption croissante de formulations à base de plantes continuent de stimuler la croissance de la catégorie. Les fabricants investissent des capitaux dans de nouvelles lignes aseptiques et dans des capacités régionales, notamment dans le Sud-Ouest, afin de raccourcir les chaînes d'approvisionnement et de desservir les zones métropolitaines à forte croissance. La reformulation avec des étiquettes propres, portée par les nouvelles règles de la FDA sur la teneur en nutriments, soutient la premiumisation à mesure que les étiquettes évoluent vers des listes d'ingrédients plus courtes et des teneurs réduites en sucres ajoutés. Parallèlement, les abonnements au commerce électronique approfondissent la pénétration des ménages en automatisant le réapprovisionnement et en offrant un large catalogue de saveurs aux consommateurs des codes postaux suburbains et ruraux.

Principaux enseignements du rapport

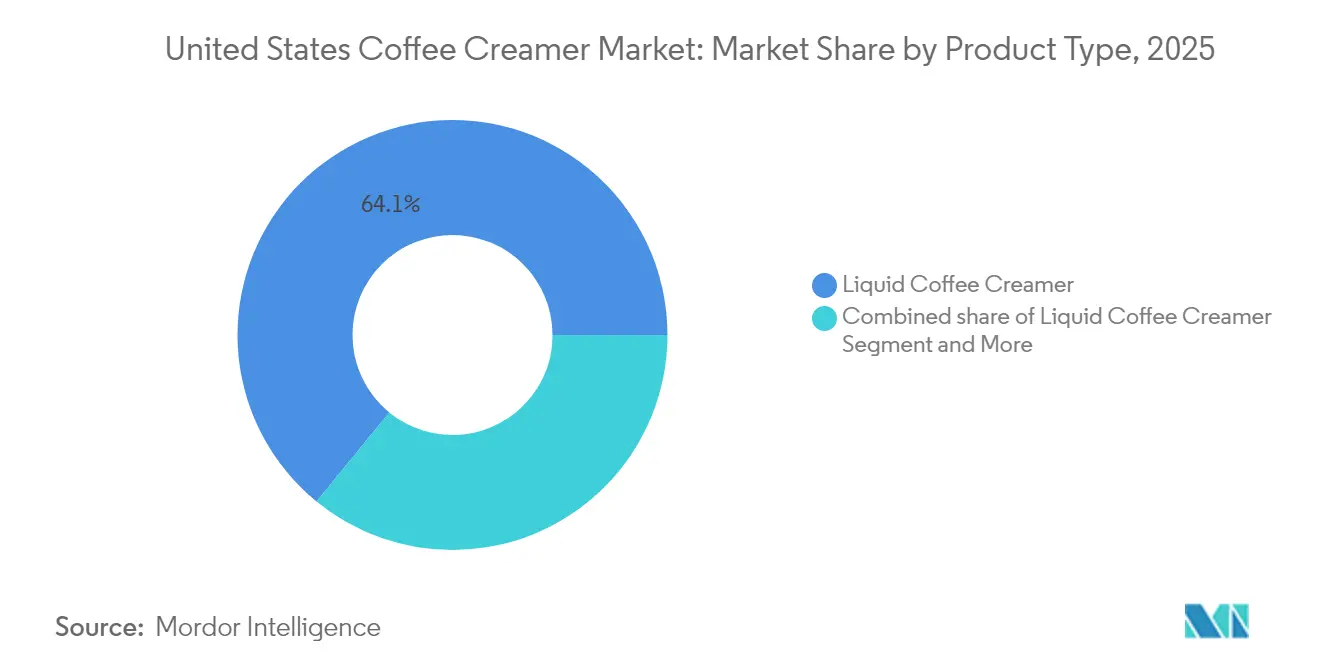

- Par type de produit, les crèmes à café liquides ont dominé avec 64,10 % des parts du marché américain des crèmes à café en 2025. Les crèmes à café en poudre devraient afficher le CAGR le plus rapide, à 7,01 %, de 2026 à 2031 au sein de la segmentation par type de produit.

- Par saveur, les formats aromatisés représentaient 61,05 % de la taille du marché américain des crèmes à café en 2025, tandis que les produits sans arôme devraient progresser au CAGR le plus rapide, à 6,63 %, jusqu'en 2031.

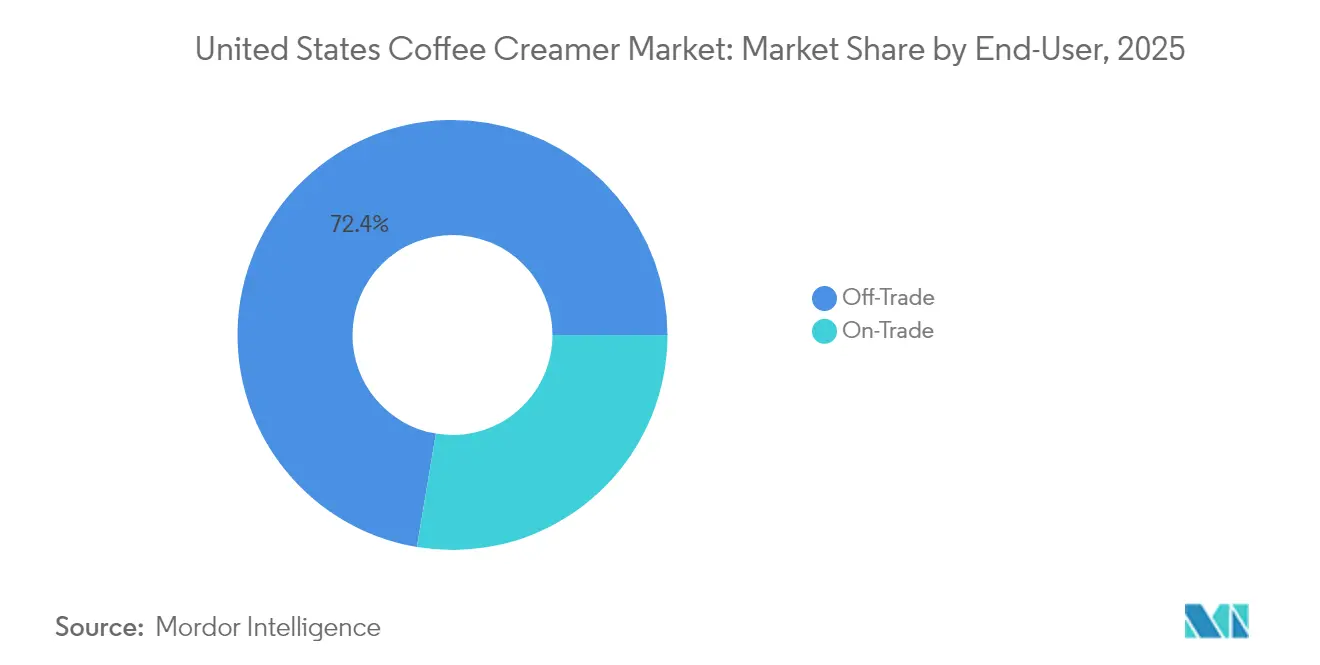

- Par utilisateur final, les circuits grand public ont capté 72,35 % de la taille du marché américain des crèmes à café en 2025 ; les applications en circuit professionnel devraient enregistrer le CAGR le plus élevé, à 6,95 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain des crèmes à café

Analyse de l'impact des moteurs*

| Moteur | (≈) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'innovation en matière de saveurs et de formats | +1.8% | Mondial ; gains précoces dans les grandes zones métropolitaines | Court terme (≤ 2 ans) |

| Demande croissante d'étiquettes propres et de produits à base de plantes | +1.5% | National ; concentration sur la côte Ouest et le Nord-Est | Moyen terme (2-4 ans) |

| Essor des abonnements au commerce électronique | +1.2% | National ; accéléré dans les marchés suburbains et ruraux | Moyen terme (2-4 ans) |

| Effet d'entraînement de la mousse froide/café prêt-à-boire | +1.4% | Centres urbains ; extension vers les marchés secondaires | Court terme (≤ 2 ans) |

| Développement des capacités aseptiques dans le Sud-Ouest | +0.9% | Sud-Ouest et Ouest ; distribution à l'échelle nationale | Long terme (≥ 4 ans) |

| Tendance fonctionnelle kéto/MCT | +0.7% | National ; données démographiques soucieuses de leur santé et à revenus élevés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'innovation en matière de saveurs et de formats

Des gammes de saveurs plus riches et des systèmes de distribution entièrement nouveaux élargissent le marché américain des crèmes à café. Coffee-mate de Nestlé s'est associé à des marques de confiserie pour lancer des variantes KIT KAT et des variantes saisonnières Caramel Apple Crisp, tandis que International Delight de Danone s'est immergé dans des collaborations avec la culture populaire, comme le lancement du chocolat chaud aux guimauves inspiré de Maman, j'ai raté l'avion[1] Nestlé USA, "Communiqué de presse du lancement de la mousse froide Coffee-mate," nestle-usa.com. Les premiers distributeurs de mousse froide grand public de la catégorie dispensent une crème micro-mousseuse qui revendique 25 % de sucre en moins et 25 % de portions supplémentaires par canette par rapport aux concurrents standards. Les pics d'engagement sur les réseaux sociaux soulignent une forte résonance auprès de la génération Z ; le hashtag #ColdFoam a enregistré plus de 321 millions de vues sur TikTok, indiquant que des expériences partageables de style café peuvent être recréées à domicile. Les licences de saveurs, les lancements en édition limitée et un format pratique en canette accélèrent collectivement la vélocité en rayon tout en cimentant la perception des crèmes comme un plaisir abordable par rapport aux boissons espresso hors domicile.

Demande croissante d'étiquettes propres et de produits à base de plantes

La transparence des ingrédients influence désormais le choix de marque, les consommateurs scrutant les additifs tels que la carraghénane et les édulcorants artificiels. Les données du panel SPINS montrent que les crèmes à base de plantes sont la seule sous-catégorie des alternatives laitières à enregistrer une croissance positive en valeur en 2023, en hausse de 10 % pour atteindre 701 millions USD[2]Prepared Foods, "Mise à jour SPINS 2023 sur les produits à base de plantes," preparedfoods.com. L'analyse du cycle de vie d'Oatly révèle une empreinte climatique inférieure de 44 à 76 % à celle du lait de vache, soutenant le discours sur la durabilité adopté par les acheteurs aisés des côtes. La gamme Belle de Darigold ne comporte que cinq ingrédients et aucune huile, ciblant les ménages intolérants au lactose à la recherche d'une liste d'ingrédients reconnaissable. La révision par la FDA de l'icône « sain » prévue pour février 2025 oblige les formulateurs à plafonner les sucres ajoutés et les graisses saturées, incitant à investir dans des édulcorants naturels et dans une émulsification sans huile de coco[3]Federal Register, "Étiquetage des aliments ; définition actualisée de 'sain'," federalregister.gov. L'accent mis sur des étiquettes simples positionne les formulations à base de plantes et les formulations laitières simplifiées pour capter des parts de rayon supplémentaires, notamment dans les réfrigérateurs haut de gamme.

Essor des abonnements au commerce électronique

Les plateformes de vente directe aux consommateurs (DTC) accélèrent l'essai et la fidélisation pour les acteurs émergents des crèmes. Nutpods a débuté comme une campagne Kickstarter et a enregistré une croissance d'environ 500 % de CAGR sur deux ans avant de s'aligner sur des référencements en commerce traditionnel, démontrant l'effet de volant d'inertie de la validation en ligne. Les offres groupées par abonnement réduisent les coûts d'acquisition de clients, car les livraisons mensuelles automatiques fidélisent les volumes récurrents et offrent une variété de saveurs sans frais de référencement en distribution. Les évaluations et avis sur Amazon font office de gages de confiance, propulsant souvent des marques challengers au rang de meilleures ventes devant des acteurs établis disposant d'une présence plus large en commerce physique. Les fabricants historiques répondent avec leurs propres microsites DTC et programmes de fidélité pour récupérer des relations riches en données initialement cédées aux places de marché.

Effet d'entraînement de la mousse froide/café prêt-à-boire

Le segment du café prêt-à-boire (RTD) façonne les habitudes de consommation des produits complémentaires tels que les crèmes. Le café RTD réfrigéré a affiché une croissance de 7 % pour atteindre 1,2 milliard USD en 2024, tandis que les volumes de cold brew premium ont chuté de 30 % à 147 millions USD, signalant une orientation vers des bouteilles multi-portions pratiques. Starbucks a conservé la première place avec 465 millions USD de ventes réfrigérées, mais la progression de 28 % de Stōk à 348 millions USD souligne l'élan des challengers agiles. Les produits de mousse froide en grande surface font écho à cette tendance à la commodité en permettant aux consommateurs de reproduire la mousse de café à domicile sur des bases RTD. Les canettes de mousse froide thématiques Saint-Valentin de Dunkin à 5,99 USD associent des repères saisonniers à une marque de café populaire, faisant de la personnalisation de la mousse un phénomène de masse et offrant des ventes supplémentaires tant pour le café RTD que pour les crèmes.

Analyse de l'impact des freins*

| Frein | (≈) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réaction négative des consommateurs face aux sucres et aux additifs | -1.3% | National ; impact plus élevé dans les métropoles soucieuses de leur santé | Moyen terme (2-4 ans) |

| Volatilité des coûts des matières premières | -1.1% | Chaîne d'approvisionnement mondiale ; variations régionales de fabrication | Court terme (≤ 2 ans) |

| Propositions de la FDA sur l'étiquetage des sucres ajoutés | -0.8% | Conformité réglementaire à l'échelle nationale | Long terme (≥ 4 ans) |

| Risque climatique sur les cultures de noix de coco et d'avoine | -0.6% | Approvisionnement mondial ; tarification du segment à base de plantes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réaction négative des consommateurs face aux sucres et aux additifs

Les défenseurs de la santé publique associent de plus en plus les sucres ajoutés et les émulsifiants au risque de maladies chroniques, suscitant la méfiance des consommateurs envers les formules traditionnelles. La mention obligatoire des « sucres ajoutés » sur les étiquettes nutritionnelles amplifie la visibilité des charges en édulcorants et oblige les marques à comparer leurs étiquettes à celles de leurs concurrents. Des blogueurs influents en cardiologie ont mis en lumière la carraghénane et les huiles partiellement hydrogénées, gonflant la demande de variantes laitières et à base de plantes plus saines. En réponse, la mousse froide de Coffee-mate affiche une réduction de 25 % du sucre par rapport aux principaux liquides aromatisés, tandis que Darigold remplace les charges par de la vraie crème et une élimination enzymatique du lactose. Pourtant, les attentes gustatives limitent le rythme auquel les offres grand public peuvent réduire le sucre sans risquer des pertes de volume, créant un délicat équilibre entre santé, saveur et prix.

Volatilité des coûts des matières premières

Le lait, la noix de coco et l'avoine — tous des intrants fondamentaux — font face à des indices de matières premières fluctuants et à des perturbations liées au climat. Les prix du lait au Texas sont passés de 23,68 USD à 18,98 USD par quintal entre 2022 et 2023, mettant en évidence des fluctuations de revenus qui se répercutent sur les marges des crèmes. Les contrats à terme sur l'avoine restent sensibles aux cycles de sécheresse canadiens, et les chaînes d'approvisionnement en noix de coco font face aux risques de typhons en Asie du Sud-Est, compliquant les prévisions de coûts pour les références à base de plantes. Les investissements dans la fabrication nationale — plus de 7 milliards USD dans des projets de transformation laitière annoncés aux États-Unis — peuvent compenser les frais logistiques, mais nécessitent un débit soutenu pour atteindre le seuil de rentabilité. Les marques disposant de contrats d'ingrédients diversifiés et de positions couvertes sont mieux placées pour amortir l'inflation des prix en rayon.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formats liquides mènent l'évolution de la catégorie

Les crèmes à café liquides détenaient 64,10 % des parts du marché américain des crèmes à café en 2025 et devraient maintenir un CAGR de 6,55 % jusqu'en 2031, une trajectoire soutenue par la préférence des consommateurs pour la commodité du prêt-à-verser et les saveurs inédites. Les liquides sans produits laitiers renforcent la croissance en répondant à l'intolérance au lactose et aux préférences véganes, s'alignant sur le discours plus large sur les produits à base de plantes qui a déjà ajouté 701 millions USD de valeur en 2023. Les formats en poudre restent incontournables dans les occasions institutionnelles et nomades grâce à leur longue durée de conservation et à leurs sachets à portions contrôlées.

La mousse froide, le dernier sous-ensemble liquide, commande un prix premium de 4,68 à 5,99 USD par canette de 14 onces et devrait encore élargir la taille du marché américain des crèmes à café sur l'horizon de prévision. Les premiers taux d'écoulement indiquent un accueil favorable auprès des ménages plus jeunes et des amateurs de plaisirs qui reproduisent la micro-mousse de café à domicile. Le segment en poudre répond par des lancements de poudres kéto à base de produits laitiers avec des huiles MCT, un clin d'œil aux poches de demande fonctionnelle, mais les volumes restent inférieurs à ceux des homologues liquides. Les dispositions de la FDA en matière d'étiquetage pour les poudres « sans produits laitiers » contenant du caséinate de sodium exigent des mentions explicites d'allergènes, incitant les fabricants à opter soit pour des formulations entièrement laitières, soit pour des formulations entièrement à base de plantes.

Par saveur : la personnalisation stimule le positionnement premium

Les variantes aromatisées ont capté 61,05 % des parts du marché américain des crèmes à café en 2025 et devraient se développer à un CAGR de 6,38 % jusqu'en 2031. La vanille et la noisette restent des saveurs phares, mais des extensions sous licence telles que les collaborations KIT KAT et White Lotus élèvent le prix moyen tout en suscitant le buzz sur les réseaux sociaux. Les références sans arôme répondent à la demande des puristes du café et des acheteurs sensibles aux prix, mais la croissance incrémentale se dirige vers les gammes aromatisées inspirées des desserts, saisonnières et sans sucre.

L'innovation en matière de saveurs agit comme un levier direct pour augmenter la valeur des transactions, car les acheteurs passent fréquemment aux bouteilles de 32 onces pour les éditions limitées. Les canaux sociaux diffusent des « fuites » de saveurs qui créent une anticipation avant le lancement, une tactique particulièrement efficace auprès des audiences de la génération Z et des millennials. À mesure que les fabricants réduisent les colorants et édulcorants artificiels pour se conformer aux critères de santé à venir, les maisons de saveurs naturelles gagnent en importance stratégique pour offrir des profils à étiquette propre mais indulgents.

Par utilisateur final : la domination du circuit grand public reflète les tendances du café à domicile

Les circuits grand public — incluant les supermarchés, les clubs de vente en gros et le commerce électronique — représentaient 72,35 % de la taille du marché américain des crèmes à café en 2025 et devraient afficher un CAGR de 6,41 % jusqu'en 2031. Les habitudes acquises durant la pandémie ont ancré la préparation quotidienne du café à domicile, tandis que les abonnements DTC fidélisent les commandes mensuelles récurrentes. TreeHouse Foods tire parti de son envergure en tant que plus grand producteur mondial de poudre à marque de distributeur, au service des détaillants souhaitant rivaliser en prix avec les marques nationales.

L'utilisation en circuit professionnel persiste dans la restauration, grâce aux crèmes en fûts à grand volume et aux tubes à portions individuelles appréciés des cafés et des bureaux. Technomic indique que 75 % des clients des stations-service achètent du café ordinaire, faisant des tasses de crème à usage unique un facteur d'attractivité. Le service de café en entreprise rebondit également à mesure que les horaires de travail hybrides se stabilisent, bien que la part globale reste inférieure aux niveaux d'avant 2020. Les règles de divulgation des calories pour les distributeurs automatiques imposent un affichage clair des calories en face avant, incitant les opérateurs à proposer des options moins sucrées comme mesure de conformité réglementaire.

Analyse géographique

Les dynamiques régionales façonnent le paysage du café, influencées par les clusters démographiques, les empreintes de la chaîne d'approvisionnement et les cultures locales du café. Après l'ouverture d'une usine de 675 millions USD en Arizona, Nestlé renforce le statut du Sud-Ouest en tant que pôle de fabrication. Cette installation est destinée à distribuer les crèmes Coffee-mate, Natural Bliss et Starbucks à travers le pays. En déployant des lignes aseptiques, l'entreprise réduit non seulement les coûts de fret vers les centres de distribution au détail de la côte Ouest, mais atténue également les défis posés par les capacités limitées de transport réfrigéré transcontinental. Sur la côte Ouest, une dense population de consommateurs flexitariens, associée à un réseau d'épiceries spécialisées promouvant des produits respectueux du climat, stimule l'adoption des produits à base de plantes au-delà des moyennes nationales. La stratégie d'étiquetage de l'empreinte climatique d'Oatly trouve un public réceptif en Californie et dans l'État de Washington, propulsant les ventes de produits à base de plantes devant les alternatives laitières. Pendant ce temps, le Nord-Est, avec ses corridors urbains aisés de Boston à New York, se tourne vers les crèmes premium et artisanales, soutenu par une culture de torréfacteurs de niche.

Alors que les États du Midwest et du Sud-Est favorisent traditionnellement les produits laitiers et les prix abordables, on observe une augmentation notable de l'adoption du commerce électronique dans les zones suburbaines, notamment là où les sélections en épicerie pourraient manquer de saveurs de niche. Le Texas, qui investit plus de 7 milliards USD dans des projets de transformation laitière, devient un acteur clé, fournissant à la fois du lait liquide et des dérivés de lactosérum. Cela renforce l'approvisionnement régional pour les mélanges hybrides laitiers-végétaux. À l'échelle nationale, les détaillants standardisent les offres de saveurs dans leurs planogrammes, réduisant les différences régionales historiques dans les assortiments en rayon. Cependant, ils lancent toujours des exclusivités de fêtes de manière sélective, testant la demande localisée.

Paysage concurrentiel

Les dynamiques régionales façonnent le paysage du café, influencées par les clusters démographiques, les empreintes de la chaîne d'approvisionnement et les cultures locales du café. Après l'ouverture d'une usine de 675 millions USD en Arizona, Nestlé renforce le statut du Sud-Ouest en tant que pôle de fabrication. Cette installation est destinée à distribuer les crèmes Coffee-mate, Natural Bliss et Starbucks à travers le pays. En déployant des lignes aseptiques, l'entreprise réduit non seulement les coûts de fret vers les centres de distribution au détail de la côte Ouest, mais atténue également les défis posés par les capacités limitées de transport réfrigéré transcontinental. Sur la côte Ouest, une dense population de consommateurs flexitariens, associée à un réseau d'épiceries spécialisées promouvant des produits respectueux du climat, stimule l'adoption des produits à base de plantes au-delà des moyennes nationales. La stratégie d'étiquetage de l'empreinte climatique d'Oatly trouve un public réceptif en Californie et dans l'État de Washington, propulsant les ventes de produits à base de plantes devant les alternatives laitières. Pendant ce temps, le Nord-Est, avec ses corridors urbains aisés de Boston à New York, se tourne vers les crèmes premium et artisanales, soutenu par une culture de torréfacteurs de niche.

Alors que les États du Midwest et du Sud-Est favorisent traditionnellement les produits laitiers et les prix abordables, on observe une augmentation notable de l'adoption du commerce électronique dans les zones suburbaines, notamment là où les sélections en épicerie pourraient manquer de saveurs de niche. Le Texas, qui investit plus de 7 milliards USD dans des projets de transformation laitière, devient un acteur clé, fournissant à la fois du lait liquide et des dérivés de lactosérum. Cela renforce l'approvisionnement régional pour les mélanges hybrides laitiers-végétaux. À l'échelle nationale, les détaillants standardisent les offres de saveurs dans leurs planogrammes, réduisant les différences régionales historiques dans les assortiments en rayon. Cependant, ils lancent toujours des exclusivités de fêtes de manière sélective, testant la demande localisée.

Leaders du secteur américain des crèmes à café

Heartland Food Products Group

Nestlé S.A

Danone S.A

TreeHouse Foods Inc.

Califia Farms LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Coffee Mate lance deux crèmes en édition limitée inspirées de Harry Potter, la Crème Aromatisée Gâteau Chaudron au Caramel et la Crème Aromatisée Crapaud au Chocolat Blanc et Menthe Poivrée Sans Sucre, toutes deux inspirées des friandises de la confiserie Honeydukes à Poudlard.

- Février 2024 : Danone Amérique du Nord, via sa marque Dunkin, a lancé une nouvelle crème à café intitulée « Dunkin Brownie Batter Creamer ». Selon la marque, le nouveau produit a été élaboré avec de la vraie crème et du vrai sucre et vise à apporter une douceur nostalgique au café.

- Janvier 2024 : Nestle, dans le cadre de l'expansion de son portefeuille, a conclu un partenariat avec la marque de gaufres Eggo de Kellanova. Grâce à ce partenariat, Nestle a lancé des crèmes à café inspirées du petit-déjeuner sous les marques Coffee Mate et Eggo.

Périmètre du rapport sur le marché américain des crèmes à café

Une crème à café est une poudre ou un liquide vendu en magasin, couramment ajouté au café ou au thé noir en remplacement d'un produit laitier tel que la crème légère ou la crème entière. Le marché américain des crèmes à café est segmenté par type de produit et par canal de distribution. Par type de produit, le marché est segmenté en crème à café en poudre et crème à café liquide. Sur la base des canaux de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries de proximité, canaux en ligne et autres canaux de vente au détail. La taille du marché a été calculée en termes de valeur (USD) pour tous les segments mentionnés ci-dessus.

| Crème à café en poudre | Poudre à base de produits laitiers |

| Poudre sans produits laitiers | |

| Crème à café liquide | Liquide à base de produits laitiers |

| Liquide sans produits laitiers |

| Sans arôme | |

| Aromatisé | Vanille |

| Noisette | |

| Caramel | |

| Chocolat | |

| Autres |

| Circuit professionnel | |

| Circuit grand public | Supermarchés / Hypermarchés |

| Épiceries de proximité | |

| Boutiques en ligne | |

| Autres |

| Par type de produit | Crème à café en poudre | Poudre à base de produits laitiers |

| Poudre sans produits laitiers | ||

| Crème à café liquide | Liquide à base de produits laitiers | |

| Liquide sans produits laitiers | ||

| Par saveur | Sans arôme | |

| Aromatisé | Vanille | |

| Noisette | ||

| Caramel | ||

| Chocolat | ||

| Autres | ||

| Par utilisateur final | Circuit professionnel | |

| Circuit grand public | Supermarchés / Hypermarchés | |

| Épiceries de proximité | ||

| Boutiques en ligne | ||

| Autres | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché américain des crèmes à café ?

Le marché est évalué à 7,56 milliards USD en 2026.

À quelle vitesse la catégorie croît-elle ?

Il est prévu qu'elle affiche un CAGR de 6,49 % jusqu'en 2031.

Quel format de produit détient la plus grande part ?

Les crèmes liquides dominent avec 64,10 % de part en 2025.

Pourquoi les crèmes à base de plantes gagnent-elles du terrain ?

Les exigences en matière d'étiquettes propres et les empreintes climatiques plus faibles poussent les ventes en valeur des produits à base de plantes à la hausse de 10 % pour atteindre 701 millions USD en 2023.

Dernière mise à jour de la page le: