Taille et part du marché des performances web

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

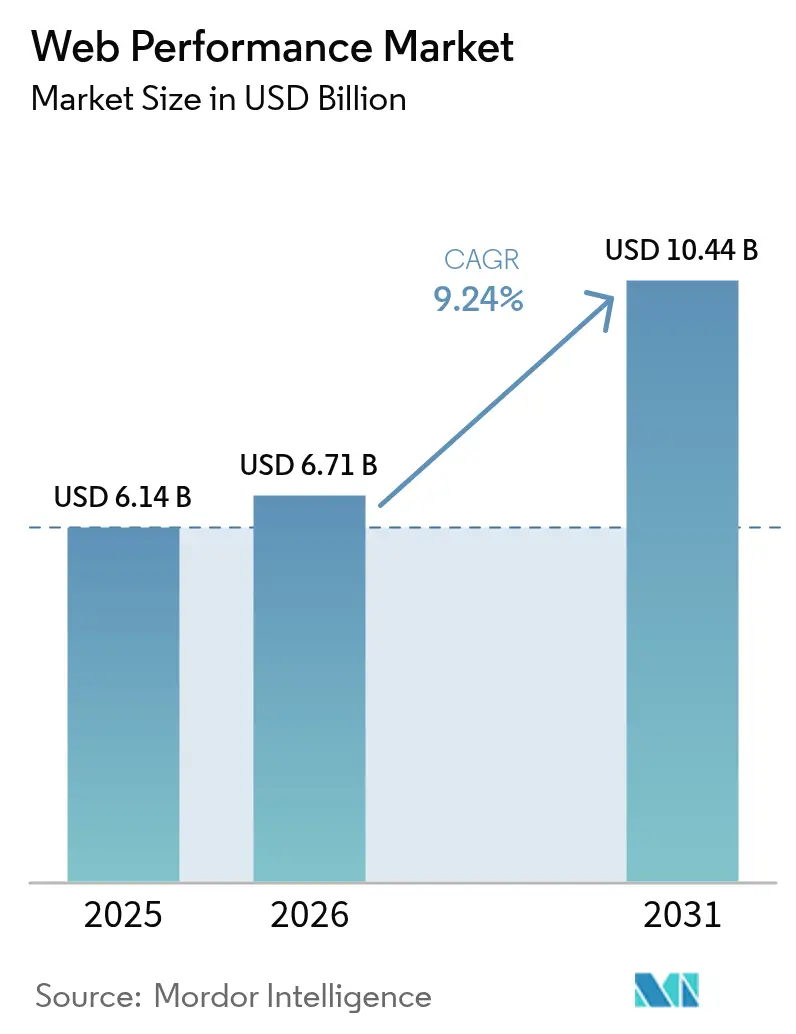

| Taille du Marché (2026) | 6.71 Milliards de dollars |

| Taille du Marché (2031) | 10.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des performances web par Mordor Intelligence

La taille du marché des performances web en 2026 est estimée à 6,71 milliards USD, en croissance par rapport à la valeur de 2025 de 6,14 milliards USD, avec des projections pour 2031 affichant 10,44 milliards USD, progressant à un TCAC de 9,24 % sur la période 2026-2031. L'intensification des mises à jour d'algorithmes par les moteurs de recherche, l'accélération des migrations vers des architectures cloud-natives et la course à la latence inférieure à la seconde en périphérie poussent les organisations à traiter la vitesse comme une métrique de niveau stratégique. Les détaillants ont à eux seuls identifié 2,7 milliards USD de potentiel de revenus supplémentaires après avoir optimisé la vitesse de leurs sites lors du pic des fêtes de fin d'année 2024, cimentant le lien entre performance et rentabilité[1]Blue Triangle Labs, « Revenue at Risk from Web Performance », bluetriangle.com. La consolidation entre fournisseurs, telle que l'acquisition des actifs d'Edgio par Akamai et le rachat de Baselime par Cloudflare, redéfinit la dynamique concurrentielle en regroupant l'observabilité, la sécurité et la diffusion sur une même facture. La demande d'informations en temps réel s'élargit également à mesure que les développeurs adoptent le traçage distribué, l'analytique en périphérie et la détection d'anomalies alimentée par l'IA pour contrôler la qualité de l'expérience utilisateur sur des environnements hybrides et multi-cloud.

Principales conclusions du rapport

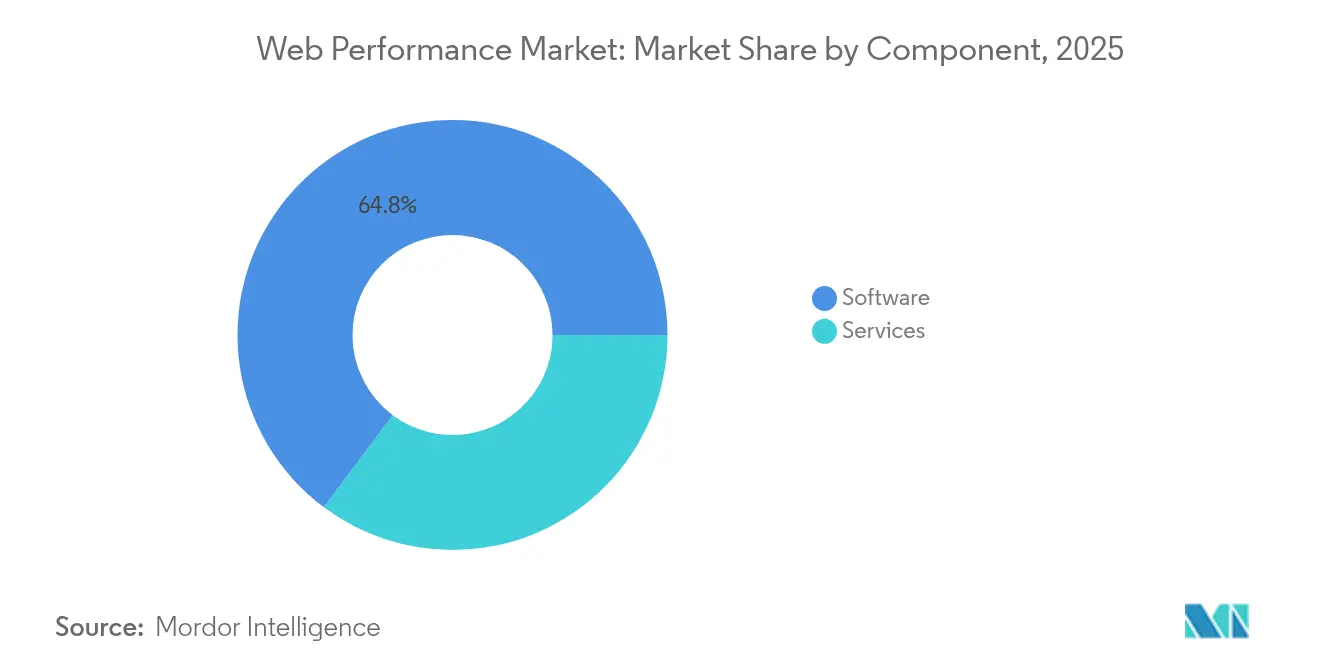

- Par composant, les logiciels représentaient 64,80 % de la part du marché des performances web en 2025, tandis que les services devraient afficher le TCAC le plus rapide de 10,52 % d'ici 2031.

- Par type de déploiement, le déploiement sur site détenait une part de revenus de 67,30 % en 2025 ; les déploiements en nuage devraient progresser à un TCAC de 10,84 % jusqu'en 2031.

- Par type de surveillance, la surveillance synthétique était en tête avec une part de 56,90 % en 2025 ; la gestion de l'expérience numérique devrait connaître la croissance la plus rapide avec un TCAC de 10,03 % d'ici 2031.

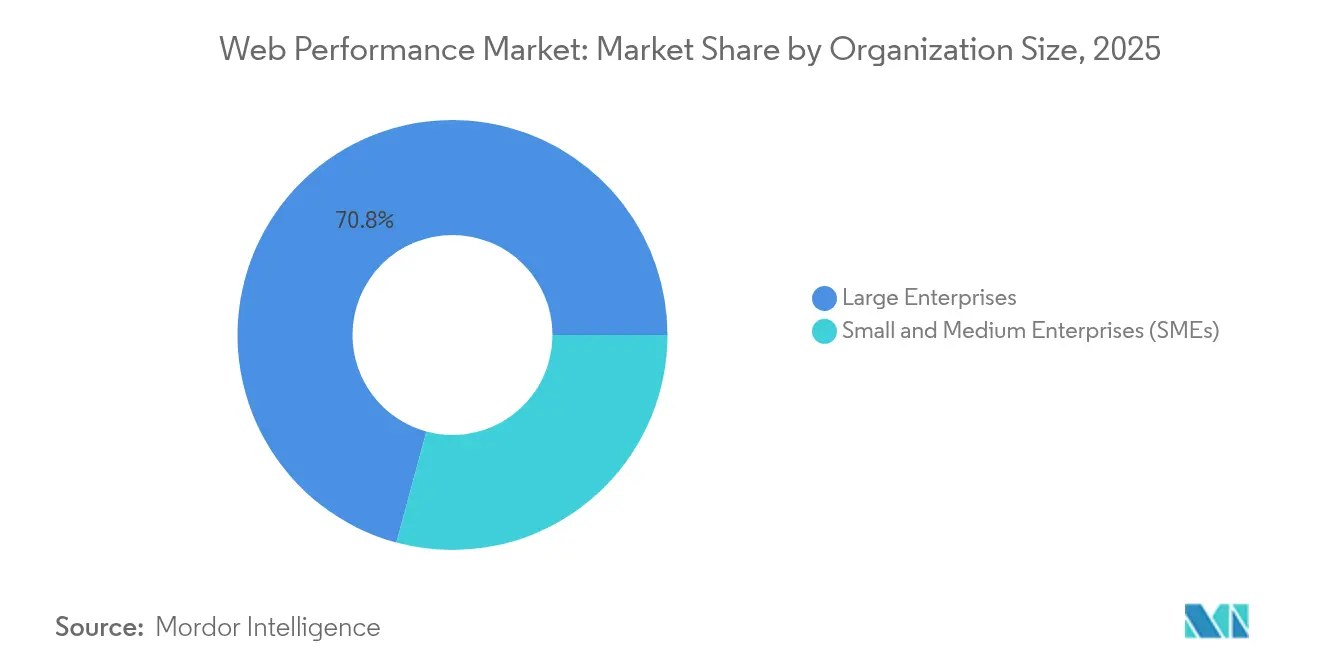

- Par taille d'organisation, les grandes entreprises représentaient 70,80 % de la part en 2025, tandis que les PME affichent le TCAC le plus élevé de 10,34 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, l'informatique et les télécommunications dominaient avec une part de 33,20 % en 2025 ; le commerce de détail et le commerce électronique devraient progresser à un TCAC de 9,48 % jusqu'en 2031.

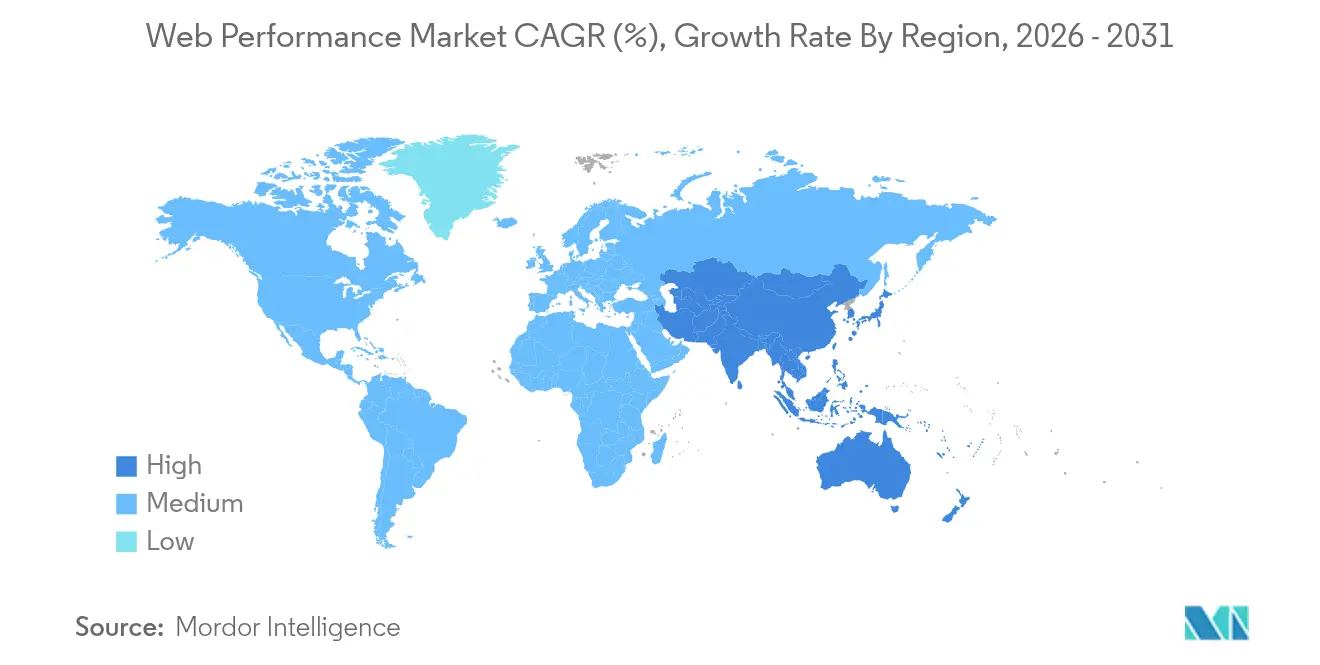

- Par géographie, l'Amérique du Nord a capté 38,90 % des revenus en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 9,63 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des performances web

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pic de trafic du commerce électronique et adoption des médias enrichis | +2.1% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pression algorithmique des signaux web essentiels | +1.8% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Migration vers des architectures cloud-natives | +1.5% | Mondial, mené par l'Amérique du Nord, avec expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Attentes en matière d'expérience utilisateur axée sur le mobile | +1.3% | Mondial, avec le plus fort impact en Asie-Pacifique et dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Déploiement en périphérie et sans serveur pour une latence inférieure à la seconde | +1.0% | Cœur en Amérique du Nord et dans l'UE, avec expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Budgets de performance FinOps liés à la durabilité | +0.7% | UE et Amérique du Nord, avec des répercussions réglementaires vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pic de trafic du commerce électronique et adoption des médias enrichis

Les journées de shopping de pointe saturent désormais l'infrastructure avec des pics de trafic qui révèlent des défauts de performance latents. Lors du Vendredi Noir 2024, les revenus mondiaux du commerce en ligne ont augmenté de 8,5 %, mais de nombreux détaillants ont observé des baisses de conversion lorsque les temps de chargement des pages dépassaient les budgets de latence[2]Northbeam Analytics, « Black Friday 2024 E-commerce Report », northbeam.io. Le poids moyen des pages a augmenté de 35 % en 2024 à mesure que les visionneuses de produits en 3D et les images haute résolution sont devenues des outils de merchandising de base. Farfetch a observé que chaque délai de 100 ms sur le Largest Contentful Paint supprimait la conversion de 1,3 %, tandis que la réduction du Time to Interactive augmentait les conversions de 2,8 %. Un tel impact quantifié sur les revenus transforme la performance d'une tâche d'hygiène technique en levier de compte de résultat. Par conséquent, les salles d'attente virtuelles, la mise en forme du trafic et la mise à l'échelle automatique sont déployées parallèlement à une surveillance granulaire qui évalue l'expérience utilisateur sous contrainte plutôt que la simple disponibilité.

Pression algorithmique des signaux web essentiels

Google a remplacé le First Input Delay par l'Interaction to Next Paint (INP) en mars 2024, obligeant les sites à maintenir la latence d'interaction dans le cas le plus défavorable en dessous de 200 ms pour rester compétitifs dans les classements. La portée de cette métrique oblige à instrumenter les interactions des utilisateurs réels sur des parcours variés, incitant les entreprises à passer de synthétiques de base à des plateformes qui assemblent le RUM, les traces et l'analytique. La prise en charge de l'INP et du LCP par Safari et Firefox en 2025 mettra fin au biais en faveur de Chrome, exposant des lacunes en matière de réactivité précédemment masquées dans les moyennes inter-navigateurs. Les banques et les assureurs ont réagi rapidement car les scores UX sont directement liés au coût d'acquisition client. Les synthétiques proactifs qui modélisent des scénarios de réseau lent sont désormais budgétés comme des outils de conformité plutôt que comme des optimisations facultatives.

Migration vers des architectures cloud-natives

Les microservices, les conteneurs et les fonctions sans serveur fragmentent les topologies applicatives, rendant inefficace l'interrogation au niveau des nœuds. Les entreprises adoptant Kubernetes ont gagné 74 % d'efficacité opérationnelle mais se débattent avec la fluctuation des pods, la latence des maillages et la dérive multi-fournisseurs que les anciens agents ne peuvent pas analyser. Quarante-trois pour cent des institutions financières fonctionnent désormais en mode multi-cloud, nécessitant une fédération de la télémétrie entre les silos AWS, Azure et GCP. Les pipelines GitOps intègrent des seuils de performance afin que le code ne respectant pas les budgets de latence soit bloqué avant la mise en production. Le traçage distribué et l'observabilité basée sur eBPF révèlent les délais saut par saut, tandis que la mise en référence pilotée par l'IA signale les anomalies en quasi temps réel, ancrant la responsabilité en matière de performance dans les rituels d'ingénierie quotidiens.

Attentes en matière d'expérience utilisateur axée sur le mobile

L'abandon sur mobile augmente fortement lorsqu'une page dépasse 3 secondes, privant immédiatement les marques de revenus. La fragmentation des appareils conjuguée aux conditions cellulaires variables complique les tests en laboratoire, entraînant la croissance des réseaux RUM mondiaux qui capturent des performances authentiques en 4G, 5G et Wi-Fi. Les applications web progressives brouillent les frontières entre application et web, nécessitant une visibilité unifiée sur les service workers, les notifications push et la mise en cache hors ligne. Les déploiements de la 5G élèvent les attentes de référence vers un chargement instantané, mais les entreprises doivent également protéger les utilisateurs sur les réseaux hérités. La compression intelligente, le chargement différé et les routes adaptatives sont guidés par une télémétrie qui corrèle les types de contenu spécifiques avec le temps de consultation et la taille du panier afin d'affiner la conception de l'expérience.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Tarification des plateformes de niveau entreprise | -1.2% | Mondial, avec le plus fort impact dans les marchés émergents | Court terme (≤ 2 ans) |

| Complexité de l'intégration des systèmes hérités | -0.9% | Amérique du Nord et UE, avec des répercussions sur les marchés établis d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Restrictions de confidentialité des navigateurs limitant les données RUM | -0.8% | UE et Amérique du Nord, avec expansion mondiale | Long terme (≥ 4 ans) |

| Pénurie de talents en observabilité / ingénierie de fiabilité des sites | -0.6% | Mondial, avec des pénuries aiguës en Asie-Pacifique et dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Tarification des plateformes de niveau entreprise

Les factures d'observabilité peuvent engloutir 15 à 20 % des dépenses cloud dès que les modèles de tarification à l'ingestion de données remplacent les licences par hôte[3]Catchpoint Engineering, « 2025 SRE Survey », catchpoint.com. Les PME hésitent à s'engager sur des volumes minimaux associés à des modules d'IA et de sécurité dont elles n'ont peut-être pas besoin. Bien que les pipelines OpenTelemetry réduisent la dépendance à un fournisseur, la maintenance en autonomie compense les économies de licence. La consolidation des fournisseurs concentre davantage le pouvoir de fixation des prix, incitant les acheteurs à négocier des plafonds de niveaux de données et à adopter l'échantillonnage pour maintenir des coûts prévisibles. Les collecteurs hébergés par la communauté et les politiques de rétention échelonnées font désormais partie des boîtes à outils FinOps à mesure que les organisations alignent la granularité de la télémétrie sur la valeur commerciale.

Complexité de l'intégration des systèmes hérités

Les mainframes et les middlewares propriétaires restent essentiels à la mission dans des secteurs tels que la banque, où les modifications nécessitent des audits exhaustifs qui étendent les projets d'intégration de 6 à 18 mois. La liaison des journaux de transactions COBOL avec les traces cloud nécessite des adaptateurs que peu d'ingénieurs maîtrisent, créant un goulot d'étranglement en matière de recrutement. Les lacunes des API dans les plateformes héritées limitent les hooks en temps réel, poussant les équipes vers des analyses par lots qui manquent les pics transitoires. Les collecteurs hybrides qui proxifient les métriques tout en isolant les données sensibles gagnent du terrain, mais allongent tout de même les délais de mise en service par rapport aux environnements cloud-natifs. Par conséquent, la complexité de l'implémentation freine le marché des performances web jusqu'à ce que l'outillage abstraise davantage les particularités propres à chaque système.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : La domination des logiciels stimule la consolidation des plateformes

Le segment des logiciels représentait 64,80 % du marché des performances web en 2025, soulignant la préférence des entreprises pour des chaînes d'outils intégrées qui unifient la surveillance synthétique, le RUM et le traçage dans une console unique. Les services, cependant, progressent à un TCAC de 10,52 % à mesure que les organisations externalisent la configuration, l'ajustement des alertes et la maintenance des tableaux de bord face aux pénuries de talents. Cette divergence illustre comment les acheteurs considèrent de plus en plus l'outillage et l'expertise comme complémentaires plutôt que substituables.

La demande de services gérés s'est accélérée lorsque les migrations cloud ont mis en évidence des lacunes de compétences en matière d'orchestration de conteneurs, d'analytique en périphérie et de gouvernance des pipelines de données. Les fournisseurs proposant une couverture par des ingénieurs de fiabilité des sites 24h/24 et 7j/7, associée à des guides d'optimisation, regroupent désormais des engagements de conseil pour maximiser le retour sur investissement des plateformes. En conséquence, les éditeurs de logiciels intègrent des assistants d'intégration sans code et une configuration guidée par l'IA tout en internalisant simultanément des équipes de conseil, signalant une convergence qui redéfinit les propositions de valeur sur l'ensemble du marché des performances web.

Par type de déploiement : La migration vers le nuage accélère l'adoption hybride

Les instances sur site ont conservé 67,30 % de la part du marché des performances web en 2025, car les secteurs réglementés maintiennent la télémétrie à proximité des centres de données souverains. Pourtant, les déploiements en nuage progressent à un TCAC de 10,84 %, portés par la vélocité des fonctionnalités et la flexibilité des charges d'exploitation. Les topologies hybrides marient les charges de travail sur site sensibles avec l'analytique en nuage pour se conformer aux lois sur la résidence des données tout en exploitant des informations basées sur l'apprentissage automatique.

L'informatique en périphérie amplifie cette tendance : la télémétrie capturée aux points de présence régionaux alimente des moteurs d'IA en nuage qui classifient les anomalies en quelques secondes. Les services financiers et les sociétés de jeux expérimentent ainsi des architectures « observez partout » dans lesquelles les collecteurs migrent avec les charges de travail. La taille du marché des performances web pour les plateformes de surveillance hybrides devrait s'élargir à mesure que les feuilles de route des fournisseurs mettent l'accent sur la portabilité transparente du plan de données plutôt que sur des dichotomies rigides entre sur site et SaaS.

Par type de surveillance : Les plateformes d'expérience numérique transforment la visibilité des utilisateurs

Les tests synthétiques ont généré 56,90 % des revenus en 2025 en fournissant des bases prévisibles et des preuves de respect des accords de niveau de service. La gestion de l'expérience numérique, bien que plus modeste, progresse à un TCAC de 10,03 % car le contexte des utilisateurs réels révèle l'impact commercial. Les fournisseurs fusionnent désormais les synthétiques avec les flux RUM dans un seul graphique, permettant aux chefs de produit de relier les gains en millisecondes à la conversion dans l'entonnoir.

Les modèles d'IA entraînés sur des ensembles de données mixtes signalent la « dette d'expérience », le décalage cumulatif qui érode la fidélité avec le temps. Les détaillants en Asie-Pacifique déploient des tableaux de bord de gestion de l'expérience numérique dans des salles de guerre lors des ventes festives pour corréler les dépenses publicitaires avec l'expérience utilisateur en temps réel. La taille du marché des performances web pour les suites de gestion de l'expérience numérique bénéficiant de cette convergence devrait s'élargir régulièrement jusqu'en 2031, tandis que les synthétiques traditionnels se modernisent avec des navigateurs sans interface graphique et des profils 5G pour rester pertinents.

Par taille d'organisation : L'adoption par les PME stimule la démocratisation du marché

Les grandes entreprises contrôlaient 70,80 % des dépenses en 2025 car leurs vastes environnements exigent une observabilité approfondie. Pourtant, les PME progressent à un TCAC de 10,34 % grâce à la démocratisation du nuage qui abaisse les barrières. Les niveaux SaaS en libre-service permettent à une startup de deux développeurs d'obtenir les mêmes informations au niveau de la page autrefois réservées aux budgets du Fortune 500.

Les fournisseurs de plateformes se repositionnent avec des plafonds d'ingestion évolutifs à la consommation et des tableaux de bord préconfigurés qui font remonter les métriques commerciales, et pas seulement des graphiques. Le regroupement de la performance avec les CDN, l'intégration continue et déploiement continu, et la sécurité résonne également auprès des entreprises aux ressources limitées. La cohorte croissante des PME devrait remodeler la segmentation de la valeur au sein du secteur des performances web, contraignant les acteurs établis à simplifier les interfaces et à raccourcir le délai de valorisation sur toutes les gammes de prix.

Par secteur d'activité des utilisateurs finaux : Le leadership de l'informatique et des télécommunications face à la disruption du commerce de détail

L'informatique et les télécommunications ont dominé avec une part de 33,20 % en 2025, car les opérateurs de réseau doivent surveiller la latence du cœur jusqu'au dernier kilomètre pour respecter les engagements de niveau de service pour la 5G, la VoIP et les charges de travail en périphérie. Le commerce de détail et le commerce électronique, en revanche, affichent le TCAC le plus rapide de 9,48 % car la vitesse de passage en caisse devient un levier de revenus direct lors des ventes flash. Les organisations du secteur BFSI ont un poids substantiel puisque le contrôle réglementaire lie l'expérience utilisateur aux métriques d'adoption numérique.

Une pollinisation croisée émerge : les détaillants empruntent l'observabilité à durée de consultation nulle aux opérateurs de télécommunications, tandis que les banques mettent en œuvre des KPI centrés sur la conversion communs au commerce électronique. Les mandats de durabilité alignent davantage les secteurs, en utilisant l'optimisation des performances pour réduire les déchets informatiques et les émissions. Par conséquent, le marché des performances web verra probablement des packs de fonctionnalités verticalisés, tels que les traces de passerelles de paiement pour le BFSI ou l'analytique de rejeu de session optimisée pour les paniers d'achat.

Analyse géographique

L'Amérique du Nord a capté 38,90 % des revenus de 2025 grâce à une infrastructure cloud mature, à l'adoption précoce de l'observabilité pilotée par l'IA et à des cadres de conformité stricts qui imposent la preuve de disponibilité et de réactivité. Les institutions financières des États-Unis intègrent les budgets de latence dans les OKR d'expérience client, tandis que les portails de santé canadiens intègrent le RUM dans les portails patients pour surveiller la qualité de la télémédecine. Les usines manufacturières mexicaines commencent à instrumenter les piles de convergence technologie opérationnelle et informatique, signalant un essor régional plus large. Les pénuries persistantes de talents en ingénierie de fiabilité des sites posent des risques d'exécution, mais les financements en capital-risque stimulent une innovation continue dans l'outillage qui soutient l'élan régional.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 9,63 % jusqu'en 2031, portée par un comportement des consommateurs axé sur le mobile, des investissements massifs dans les centres de données et des programmes de numérisation gouvernementaux. Les géants chinois du commerce électronique tracent chaque saut en périphérie pour maintenir des passages en caisse ultrarapides lors de la Journée des Célibataires, tandis que les prestataires indiens d'externalisation informatique déploient des tableaux de bord multi-locataires pour leurs clients mondiaux. Le Japon et la Corée du Sud sont pionniers en matière d'observabilité à faible latence activée par la 5G, tandis que l'Australie s'appuie sur le nuage hybride pour combler les distances continentales. La taille du marché des performances web en Asie-Pacifique bénéficie des fournisseurs locaux offrant des solutions alignées sur les langues et la conformité qui complètent les plateformes mondiales.

L'Europe enregistre une expansion régulière ancrée dans l'application du RGPD et les directives de durabilité. Les fabricants allemands intègrent les données de performance dans les tableaux de bord Industrie 4.0 pour anticiper les arrêts de production, et les banques britanniques associent les scores INP aux évaluations des agences numériques. La France se concentre sur la télémétrie aérospatiale où des délais de l'ordre de la milliseconde se répercutent dans les chaînes d'approvisionnement. Les nouvelles politiques européennes de souveraineté numérique favorisent les nœuds cloud régionaux, orientant les achats vers des plateformes garantissant le traitement des données dans la région. Le Moyen-Orient et l'Afrique sont en retard mais s'accélèrent à mesure que les projets de villes intelligentes des Émirats arabes unis et les déploiements de technologies financières en Afrique du Sud exigent des services numériques fiables et à faible latence.

Paysage concurrentiel

Le marché des performances web est modérément consolidé, les principales plateformes — Akamai, Dynatrace, Cloudflare et New Relic — offrant une visibilité de bout en bout du navigateur à la base de données. Les récentes opérations illustrent la course à l'observabilité unifiée : Akamai a intégré la capacité CDN d'Edgio dans son réseau en périphérie, Cloudflare a acquis Baselime pour renforcer le traçage sans serveur, et Catchpoint a ajouté WebPageTest.org pour élargir sa portée communautaire. Ces mouvements reflètent l'appétit des clients pour des solutions à fournisseur unique qui réduisent la charge d'intégration.

L'intelligence artificielle est le nouveau champ de bataille. Dynatrace prévisualise une IA causale qui cartographie automatiquement les causes profondes, tandis que New Relic intègre des assistants génératifs qui traduisent les questions en langage naturel en requêtes de métriques. Les challengers de niche se différencient grâce à l'alignement sur les logiciels libres ; par exemple, Grafana Cloud intègre des pipelines OpenTelemetry avec un stockage à faible coût pour les adoptants sensibles aux prix. Des spécialistes verticaux émergent également — PacketZoom optimise la continuité des sessions mobiles, et Edge Delta propose des analyses en streaming adaptées aux journaux Kubernetes.

Les écosystèmes de partenaires élargissent la portée : les opérateurs de télécommunications intègrent des sondes de surveillance dans les passerelles 5G, et les hyperscalers incorporent des références de marché pour un déploiement en un clic. Les fournisseurs ciblent également les budgets de durabilité en quantifiant les économies de carbone réalisées grâce à l'optimisation des tailles de charge utile, séduisant ainsi les conseils d'administration soucieux des critères ESG. La pénurie de compétences reste cependant un plafond ; le succès des plateformes dépend de leur capacité à autonomiser des équipes moins spécialisées via des tableaux de bord low-code et des recommandations d'IA qui raccourcissent le temps moyen de résolution.

Leaders du secteur des performances web

Akamai Technologies, Inc.

IBM Corporation

Broadcom (AppNeta)

Amazon CloudWatch

Microsoft Azure Monitor

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Akamai a obtenu un contrat cloud pluriannuel dépassant 100 millions USD avec une grande entreprise technologique, élargissant les services de calcul en périphérie et de performance à l'échelle mondiale.

- Février 2025 : Fortinet a lancé FortiAppSec Cloud, unifiant la sécurité web et la gestion des performances sur des déploiements multi-cloud.

- Décembre 2024 : Akamai a finalisé l'acquisition des actifs d'Edgio, consolidant la capacité CDN et les contrats clients.

- Septembre 2024 : DigiCert a acquis Vercara pour combiner la résilience DNS avec la gestion des certificats, améliorant la surveillance de la disponibilité.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la performance web comme l'ensemble des plateformes logicielles et des services gérés qui contrôlent, testent, optimisent et accélèrent la fourniture de sites web et d'applications basées sur des navigateurs afin que les pages soient rendues dans des seuils acceptables pour l'utilisateur sur les appareils, les réseaux et les zones géographiques.

Exclusion du champ d'application : les outils d'analyse numérique autonomes qui ne disposent pas d'un contrôle actif des performances ou de capacités d'accélération restent en dehors des chiffres.

Aperçu de la segmentation

- Par composant

- Logiciels

- Services

- Par type de déploiement

- Sur site

- Nuage

- Par type de surveillance

- Surveillance synthétique

- Surveillance des utilisateurs réels (RUM)

- Plateformes d'expérience numérique / gestion de l'expérience numérique

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur d'activité des utilisateurs finaux

- BFSI

- Informatique et télécommunications

- Commerce de détail et commerce électronique

- Automobile

- Gouvernement

- Autres secteurs d'activité des utilisateurs finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous interrogeons des responsables DevOps chez des détaillants internationaux, des chefs de produit chez des fournisseurs CDN, des architectes cloud et des intégrateurs de systèmes régionaux en Amérique du Nord, en Europe, en Asie-Pacifique et dans les pays du Golfe. Leurs points de vue valident les taux d'adoption, la taille des contrats et les objectifs KPI émergents (par exemple, les seuils INP de Core Web Vitals).

Recherche documentaire

Les analystes de Mordor collectent d'abord des statistiques de base auprès de sources de premier ordre telles que l'Union internationale des télécommunications, le Bureau du recensement des États-Unis, les données douanières de l'Organisation mondiale du commerce et des organismes industriels tels que le Web Performance Working Group. Les documents déposés par les entreprises, les présentations aux investisseurs et les documents sur les normes technologiques fournissent la répartition des revenus des produits et les tendances en matière de prix de vente conseillé. Les référentiels payants, notamment D&B Hoovers pour les données financières des fournisseurs, Dow Jones Factiva pour les flux de transactions et Questel pour les groupes de brevets connexes, ajoutent encore de la couleur. Cette liste est illustrative ; des dizaines d'autres sources ouvertes et sur abonnement ont été examinées pour vérifier chaque chiffre.

Dimensionnement du marché et prévisions

Un modèle descendant commence par les volumes globaux de pages vues, le trafic du commerce électronique et les dépenses moyennes pour 1 000 pages contrôlées, qui sont ensuite rapprochés des revenus des fournisseurs échantillonnés et des vérifications des canaux pour affiner les totaux. Des variables clés telles que la part des mobiles dans le trafic web, le poids médian des pages en mégaoctets, le taux de réussite de Core Web Vitals, la pénétration du CDN et l'indice des dépenses en cloud public déterminent l'évolution du marché. Une régression multivariée combinée à l'ARIMA permet d'étendre ces données jusqu'en 2030 ; des analyses ascendantes des fournisseurs mettent en évidence des lacunes qui sont corrigées avant la finalisation.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à trois niveaux d'examen par les analystes, d'analyse des anomalies et de déclenchement des écarts. Les rapports sont actualisés chaque année, et des révisions intermédiaires sont effectuées lorsque des événements importants se produisent. Juste avant la publication, un analyste répète les vérifications critiques afin que les clients bénéficient d'une vue la plus récente possible.

Pourquoi la base de référence de Mordor en matière de performances Web mérite-t-elle d'être respectée ?

Les estimations publiées divergent souvent parce que les entreprises choisissent des composantes, des bases monétaires et des cadences d'actualisation différentes.

Les principaux facteurs d'écart dans ce domaine sont la prise en compte des services gérés, le traitement des revenus de CDN pass-through, la méthode d'inflation appliquée aux prix de vente moyens et la déduplication des revenus de dual-play. La sélection rigoureuse du champ d'application de Mordor et son actualisation annuelle permettent d'aligner notre base de référence sur les dépenses réelles des acheteurs.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 6,14 B (2025) | Renseignements sur le Mordor | - |

| USD 6,14 B (2024) | Conseil mondial A | Inclut la revente de CDN à deux reprises et maintient les taux de change constants. |

| USD 5,22 B (2024) | Éditeur de l'industrie B | Exclut les services gérés et applique une inflation agressive de l'ASP |

La comparaison montre que lorsque les doublons ou les omissions sont supprimés, les chiffres convergent vers la base équilibrée du Mordor, soulignant ainsi pourquoi les décideurs s'appuient sur notre approche transparente et reproductible.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des performances web en 2026 ?

Le marché des performances web a généré 6,71 milliards USD en 2026.

À quelle vitesse le marché des performances web va-t-il croître d'ici 2031 ?

Les revenus devraient atteindre 10,44 milliards USD d'ici 2031, correspondant à un TCAC de 9,24 %.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 9,63 %, portée par l'utilisation axée sur le mobile et les investissements massifs dans le nuage.

Quel segment a dominé la part du marché des performances web en 2025 ?

Les solutions logicielles ont dominé avec une part de 64,80 %, reflétant la demande de plateformes de surveillance intégrées.

Pourquoi les PME adoptent-elles rapidement la surveillance des performances ?

Des niveaux SaaS abordables et une tarification à la consommation abaissent les barrières à l'entrée, permettant aux PME d'améliorer l'expérience client sans investissement initial lourd.

Comment les signaux web essentiels influencent-ils la demande auprès des fournisseurs ?

Le passage de Google à l'INP pousse les entreprises à mettre à niveau leurs piles de surveillance, stimulant l'adoption de solutions qui capturent la latence d'interaction sur les sessions des utilisateurs réels.

Dernière mise à jour de la page le: