Taille et part du marché des pneus haute performance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 59.82 Milliards de dollars |

| Taille du Marché (2031) | 89.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.43% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Europe |

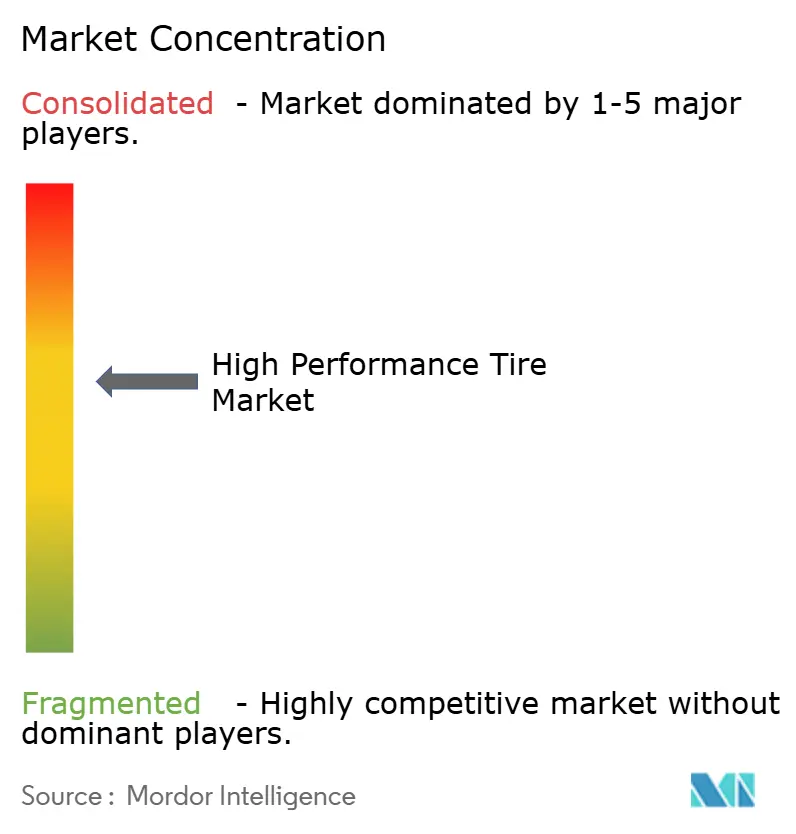

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pneus haute performance par Mordor Intelligence

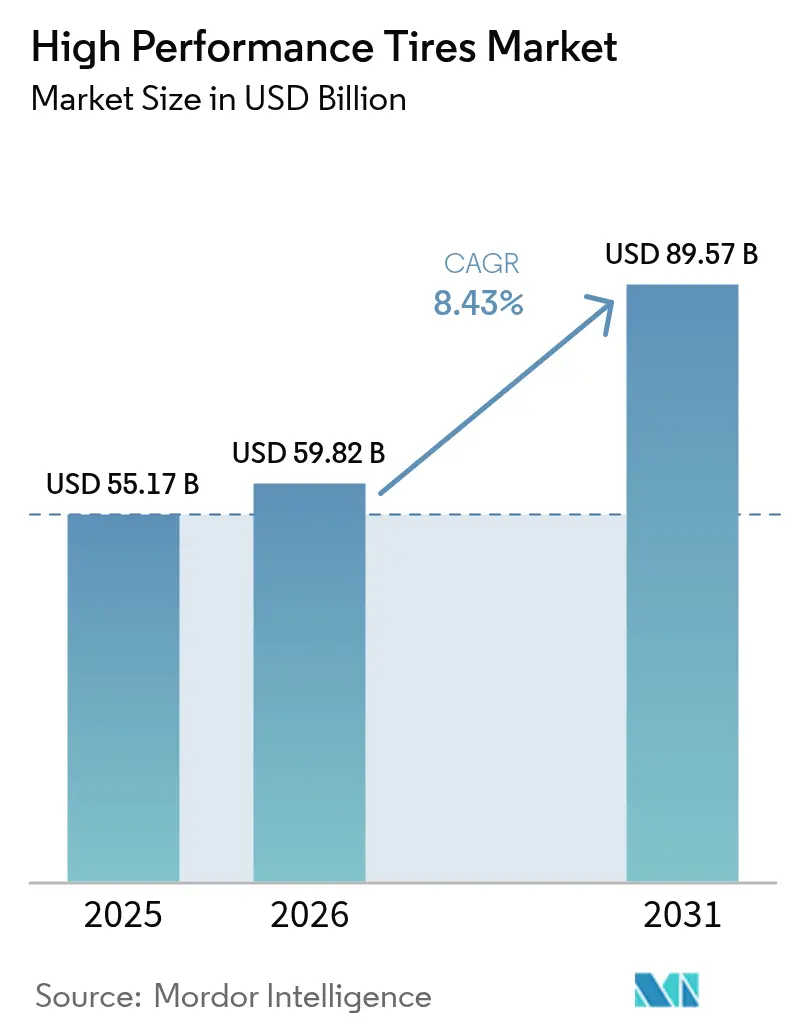

La taille du marché des pneus haute performance devrait croître de 55,17 milliards USD en 2025 à 59,82 milliards USD en 2026 et devrait atteindre 89,57 milliards USD d'ici 2031, à un TCAC de 8,43 % sur la période 2026-2031. L'électrification remodèle l'architecture des carcasses, tandis que les mélanges riches en silice équilibrent la résistance au roulement et l'adhérence, maintenant la demande premium résiliente. Les grandes jantes sur les SUV de luxe ancrent les montages ultra-haute performance (UHP), et les plafonds de particules Euro 7 accélèrent les programmes de bandes de roulement à faible usure. La technologie du sport automobile migre rapidement vers les pneus de route, soutenant le pouvoir de fixation des prix des marques, et les plateformes de pneus intelligents activées par l'IA ouvrent des flux de revenus par abonnement. Les acteurs établis qui co-localisent la R&D, la composition et les essais raccourcissent les cycles de produits à trois ou quatre ans, devançant les challengers régionaux.

Principaux enseignements du rapport

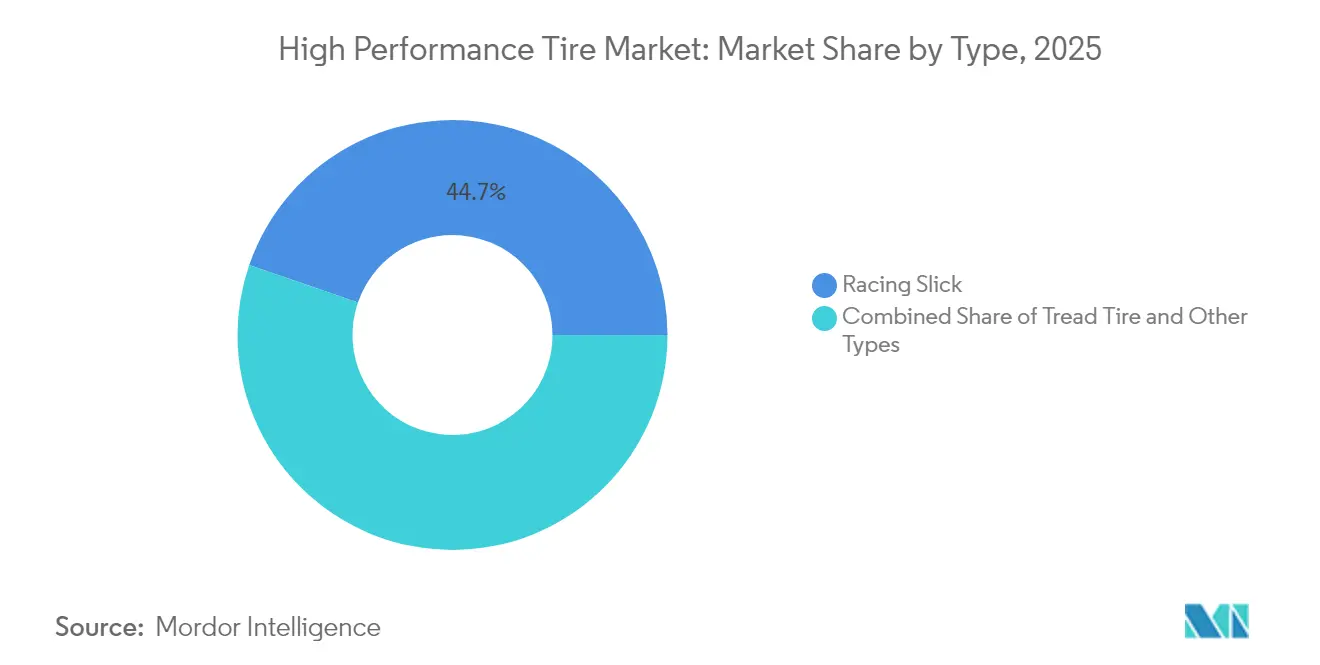

- Par type, les slicks de course ont capturé 44,72 % de la part du marché des pneus haute performance en 2025 et constituent également la catégorie à la croissance la plus rapide, progressant à un TCAC de 8,49 % jusqu'en 2031.

- Par canal de vente, le montage équipementier d'origine (OEM) a dominé avec une part de revenus de 78,10 % en 2025, tandis que le segment du marché secondaire devrait croître à un TCAC de 8,55 % jusqu'en 2031.

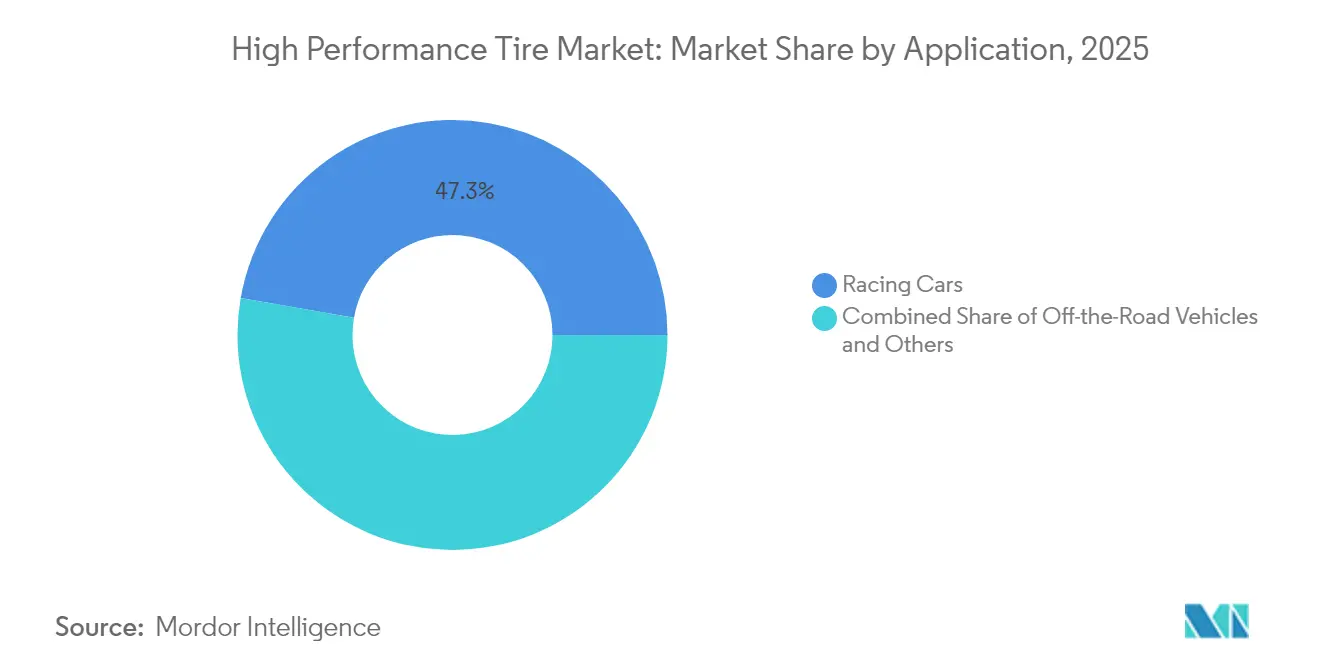

- Par application, les voitures de course détenaient 47,25 % de la taille du marché des pneus haute performance en 2025 ; les véhicules tout-terrain sont en passe de connaître l'expansion la plus rapide à un TCAC de 8,58 % jusqu'en 2031.

- Par type de pneu, les pneus été représentaient 67,05 % du volume de 2025, tandis que les pneus hiver devraient enregistrer le TCAC le plus élevé de 8,51 % jusqu'en 2031.

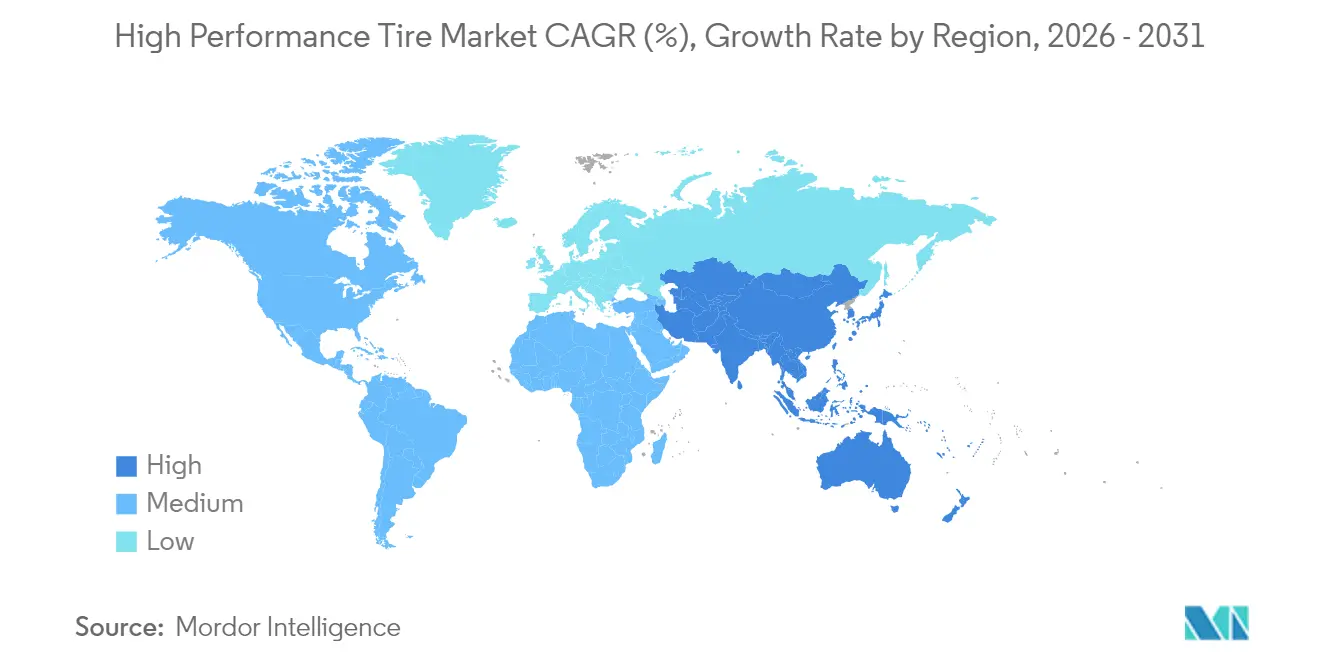

- Par région, l'Europe a dominé le marché des pneus haute performance avec une part de 38,35 % en 2025 et devrait afficher un TCAC de 8,52 % jusqu'en 2031, le rythme le plus rapide parmi les régions couvertes.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des pneus haute performance

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Couple et poids des véhicules électrifiés | +1.8% | Mondial, avec une concentration en Europe, en Chine et en Amérique du Nord | Moyen terme (2-4 ans) |

| Augmentation de la taille des jantes SUV / Luxe | +1.5% | Segments premium d'Europe, d'Amérique du Nord et du Moyen-Orient | Court terme (≤ 2 ans) |

| CO2 / Résistance au roulement | +1.4% | Europe (étiquetage des pneus UE), Chine (normes GB), Amérique du Nord (CAFE) | Long terme (≥ 4 ans) |

| Plafonds de particules Euro 7 | +1.3% | Europe (principal), avec diffusion réglementaire vers le Japon et la Corée du Sud | Moyen terme (2-4 ans) |

| Expansion du sport automobile et de la culture des passionnés | +1.2% | Cœur Asie-Pacifique, avec débordement vers le Moyen-Orient et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Plateformes de pneus intelligents activées par l'IA | +1.0% | Mondial, mené par les opérateurs de flottes en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le couple et le poids des véhicules électrifiés nécessitent des pneus HP conçus à cet effet

Les véhicules électriques à batterie pèsent 250 à 350 kg de plus que les modèles à combustion interne comparables, ce qui augmente les charges sur la surface de contact et accélère l'usure de la bande de roulement jusqu'à deux cinquièmes lors des accélérations brusques [1]« Turanza EV Launch Press Kit, » Bridgestone, bridgestone.com. Le Turanza EV de Bridgestone, lancé en mai 2024, combine des ceintures en aramide avec du caoutchouc à haute teneur en silice pour dissiper la chaleur, tandis que l'iON evo SUV de Hankook renforce les flancs pour une conduite autoroutière silencieuse. La Tire and Rim Association a introduit le symbole High Load (HL) en 2024 pour normaliser les indices de charge spécifiques aux véhicules électriques. L'EcoContact Next de Continental applique une bande de roulement à double composé qui maintient l'adhérence au freinage malgré les pics de couple des véhicules électriques. Avec des ventes mondiales de véhicules électriques qui devraient dépasser 20 millions d'unités en 2025, les gammes dédiées aux véhicules électriques génèrent des primes de marge d'un quart supérieures aux pneus UHP conventionnels.

L'augmentation de la taille des jantes SUV / Luxe stimule le montage UHP chez les équipementiers d'origine

Ces dernières années, une part significative des nouveaux véhicules du segment premium a été équipée de jantes plus grandes, témoignant d'une augmentation notable par rapport aux périodes antérieures. Porsche a opté pour de grands pneus sur sa Taycan Cross Turismo, tandis que Mercedes-Benz pousse encore plus loin avec des options encore plus grandes sur son EQS, consolidant la demande pour les pneus UHP à faible profil. Si les jantes plus grandes améliorent la réactivité en réduisant le fléchissement des flancs, elles augmentent également le risque d'impact. En réponse, Pirelli a intégré des couches de mousse d'insonorisation dans sa série P Zero Elect. Cette tendance trouve un soutien fort au Moyen-Orient, où les SUV de luxe représentent une part considérable des ventes de véhicules légers dans la région du Golfe.

Les mandats CO₂ / de résistance au roulement accélèrent les composés riches en silice

L'étiquetage révisé des pneus de l'UE, en vigueur depuis mai 2021, encourage une consommation de carburant plus faible et donc des émissions de CO₂ réduites en évaluant les pneus selon leur résistance au roulement. Cependant, il ne lie pas directement ces évaluations aux objectifs de CO₂ à l'échelle de la flotte des équipementiers d'origine [2]« Revised EU Tire Label Directive, » Commission européenne, europa.eu. Evonik a considérablement étendu sa production de silice précipitée à Charleston, en Caroline du Sud, en 2024 [3]« ULTRASIL 7000 GR Expansion, » Evonik, evonik.com . L'e.Primacy de Michelin, avec un tiers de silice en poids, a obtenu une note AA et est devenu la norme sur les modèles Renault Megane E-Tech. La Chine a harmonisé son test GB 29753 avec l'ISO 28580 en 2024, accélérant ainsi l'adoption de la silice sur le plus grand marché automobile mondial. Le durcissement de la norme CAFE en Amérique du Nord à 49 mpg d'ici 2026 devrait encore élargir l'adoption.

Les plafonds de particules Euro 7 stimulent les conceptions de bandes de roulement à faible usure

L'UNECE a approuvé un plafond d'abrasion de 7 mg/km pour les pneus de voitures particulières en février 2024, applicable à partir de juillet 2028. L'UltraContact NXT de Continental réduit les émissions de particules d'un tiers grâce à un mélange de caoutchouc à contenu renouvelable. Goodyear teste la télémétrie embarquée de l'usure de la bande de roulement, envoyant des données d'abrasion en temps réel aux flottes. Bridgestone et Versalis co-développent des grades SBR qui maintiennent l'adhérence sur sol mouillé tout en émettant moins de microparticules.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La prime de prix freine l'adoption | -0.9% | Amérique du Sud, Moyen-Orient et Afrique, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Volatilité du caoutchouc naturel et des polymères pétroliers | -0.7% | Mondial, avec un impact aigu dans les pôles de fabrication d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Tests d'abrasion Euro 7 | -0.5% | Europe (principal), avec des effets secondaires sur les marchés orientés vers l'exportation | Moyen terme (2-4 ans) |

| Concepts émergents de pneus sans air / imprimés en 3D | -0.4% | Marchés pilotes en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La prime de prix freine l'adoption dans les régions sensibles aux coûts

Selon la Banque mondiale, les pneus haute performance sont nettement plus chers que les alternatives de milieu de gamme, les rendant moins accessibles sur les marchés à revenus par habitant plus faibles. Au Brésil, la hausse de l'inflation et les droits de douane élevés sur les pneus premium incitent les consommateurs à opter pour des options économiques. Pendant ce temps, les pneus contrefaits ont capturé une part notable du marché en Afrique du Sud et en Égypte. En Asie du Sud-Est, un paysage de distribution fragmenté limite les marges bénéficiaires, car les consommateurs sensibles aux prix privilégient la durabilité plutôt que l'adhérence.

La volatilité du caoutchouc naturel et des polymères pétroliers comprime les marges

Au début de 2024, des arrêts de raffineries ont provoqué une augmentation significative des prix du caoutchouc styrène-butadiène, exerçant une pression sur les marges brutes des fabricants de pneus. Parallèlement, la hausse des prix de l'énergie en Chine et en Europe a fait grimper les coûts du noir de carbone. Des acteurs comme Bridgestone, avec leurs plantations en Indonésie, maintiennent un avantage de coût notable par rapport à ceux qui achètent aux prix du marché spot. Si des efforts sont en cours pour développer du latex dérivé du guayule et du pissenlit afin de réduire la dépendance aux matières premières instables, la production à l'échelle commerciale devrait prendre encore plusieurs années.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : Les slicks dominent le circuit et le co-développement avec les équipementiers d'origine

Les slicks de course détenaient 44,72 % de la part du marché des pneus haute performance en 2025 et devraient progresser à un TCAC de 8,49 % jusqu'en 2031. Si leur avantage en termes de surface de contact améliore considérablement l'adhérence en virage, l'absence de traction par temps humide limite leur utilisation aux circuits. Les pneus UHP été à sculptures et toutes saisons, dotés de rainures équilibrées et de composés riches en silice, répondent aux besoins de conduite quotidienne. L'UltraContact NXT de Continental, désormais standard sur la Mercedes EQE, se distingue par un mélange à prédominance de matériaux renouvelables et une faible émission sonore, assurant sa place dans les montages équipementiers d'origine.

Pirelli oriente ses derniers pneus de F1 vers un avenir plus vert, en utilisant du caoutchouc certifié FSC et du noir de carbone recyclé, tandis que les composés slick intègrent de plus en plus des intrants d'origine biologique. Le Pilot Sport 5 de Michelin, avec sa bande de roulement à composé hybride, offre des temps au tour comparables aux semi-slicks, tout en maintenant une adhérence supérieure sur sol mouillé. Pour les véhicules blindés et les véhicules en zone éloignée, les variantes runflat et auto-obturantes privilégient la résistance aux crevaisons plutôt que le confort. Le marché des pneus haute performance continue de favoriser la production spécialisée de slicks, bénéficiant de marges brutes nettement plus élevées que leurs homologues à sculptures.

Par canal de vente : Le marché secondaire progresse alors que les passionnés recherchent des composés de circuit

Le canal équipementier d'origine représentait 78,10 % des revenus de 2025, porté par des contrats d'homologation pluriannuels avec les constructeurs automobiles. Les capteurs Cyber Tyre de Pirelli sur le BMW iX illustrent la profondeur de l'intégration technique. Pourtant, le marché secondaire devrait croître plus rapidement, à 8,55 % jusqu'en 2031, porté par la culture des journées de circuit en Asie-Pacifique et les rallyes désertiques du Moyen-Orient. Les remplacements de semi-slicks sont nécessaires bien plus tôt que pour les conducteurs quotidiens, ce qui entraîne une augmentation significative des valeurs de transaction.

Si les volumes équipementiers d'origine atteignent une certaine échelle, ils font face à une pression annuelle constante sur les prix, les constructeurs automobiles soumettant les contrats à des appels d'offres compétitifs. En revanche, les marges du marché secondaire, considérablement plus élevées, dépendent de partenariats stratégiques avec les distributeurs et de la transparence offerte par le commerce électronique. L'Eagle F1 Asymmetric 6 de Goodyear capitalise sur ses références en matière de sécurité pour séduire les conducteurs quotidiens, tandis que la gamme tout-terrain de BFGoodrich domine le segment des rallyes désertiques. Cette dualité sur le marché des pneus haute performance lui permet de bénéficier de commandes régulières des équipementiers d'origine tout en répondant à la demande lucrative des passionnés.

Par application : Les véhicules tout-terrain en forte hausse grâce à la demande de rallye et de terrains extrêmes

Les voitures de course représentaient 47,25 % de la demande de 2025, mais les véhicules tout-terrain, y compris les voitures de rallye et les bolides des déserts, devraient afficher le TCAC le plus rapide de 8,58 % jusqu'en 2031. BFGoodrich a équipé plus de 400 participants au Rallye Dakar 2024 avec des flancs renforcés au Kevlar qui ont réduit les abandons sur crevaison de près d'un tiers. Les niches des motos haute performance et des camionnettes légères de spécialité ajoutent des segments fragmentés mais rentables.

Le transfert technologique est rapide : le P Zero Trofeo R de Pirelli offre la majeure partie de l'adhérence d'un slick de circuit pour un usage homologué sur route. Les pneus tout-terrain doivent combiner une bande de roulement auto-nettoyante, des éjecteurs de pierres et des composés souples en température pour offrir des performances optimales. L'Open Country M/T de Toyo, avec sa carcasse à trois plis et ses nervures éjectrices de pierres, cible les explorateurs nord-américains en quête de fiabilité en arrière-pays sur une semaine. Le mix d'applications illustre la divergence des priorités d'ingénierie au sein du marché des pneus haute performance.

Par type de pneu : L'été en tête, l'hiver progresse grâce à l'innovation nordique

Les modèles été ont conservé 67,05 % du volume de 2025 grâce à leur aptitude annuelle dans les climats tempérés et leur domination en sport automobile. Les pneus hiver devraient croître à un rythme de 8,51 % jusqu'en 2031, les régulateurs nordiques imposant des mandats de pneus sans crampons et les propriétaires de SUV en Amérique du Nord équipant leurs véhicules en conséquence. Le Hakkapeliitta 11 de Nokian reste souple à -40 °C, tandis que le Blizzak LM005 de Bridgestone utilise un revêtement hydrophile pour une adhérence supérieure sur glace.

Les composés été présentent une teneur élevée en silice et un siping minimal pour des performances optimales sur sol sec, mais ils durcissent en dessous de 7 °C. La bande de roulement hiver présente des micropores et des lamelles profondes pour une performance améliorée sur les arêtes de glace, mais se dégrade rapidement au-dessus de 15 °C. Les modèles toutes saisons, tels que le CrossClimate 2 de Michelin, font un compromis sur l'adhérence sur sol sec en faveur d'une flexibilité annuelle, ce qui convient aux acheteurs disposant d'un espace de stockage limité. Les pics saisonniers permettent aux producteurs d'équilibrer l'utilisation des usines, soutenant la croissance globale du marché des pneus haute performance.

Analyse géographique

L'Europe contrôlait 38,35 % du marché des pneus haute performance en 2025 et devrait croître à un TCAC de 8,52 % jusqu'en 2031. Cette croissance est largement portée par l'introduction des limites d'abrasion Euro 7, qui accélèrent les innovations dans les technologies à faible usure. Les équipementiers d'origine allemands se concentrent de plus en plus sur les pneus avec des indices élevés de résistance au roulement et des capteurs intégrés, conduisant à l'adoption de produits avancés comme le Cyber Tyre de Pirelli et l'UltraContact NXT de Continental dans leurs véhicules électriques premium.

L'Asie-Pacifique, incluant des pays comme la Chine, le Japon, la Corée du Sud et ceux d'Asie du Sud-Est, connaît une croissance rapide dans l'adoption des pneus ultra-haute performance (UHP), alimentée par une électrification croissante et des niveaux de revenus en hausse. La mise en œuvre par la Chine de normes plus strictes encourage une utilisation accrue de la silice dans la production de pneus, aidant les marques nationales comme Zhongce et Linglong à améliorer leurs offres de performance. Bridgestone et Yokohama du Japon exploitent leur expertise dans la technologie des pneus hiver pour les exportations, tandis que l'approvisionnement exclusif de Hankook à la Formule E renforce son image de marque. En Inde, Apollo et MRF se concentrent sur le développement de composés résistants à la chaleur adaptés aux climats tropicaux.

Paysage réglementaire

Le marché des pneus haute performance évolue dans un cadre de conformité mondial de plus en plus harmonisé, axé sur la sécurité, l'étiquetage et les exigences de performance. Dans le cadre du référentiel UNECE, le Règlement ONU n° 117 couvre la résistance au roulement, l'adhérence sur sol mouillé et le bruit externe des pneumatiques neufs (C1, C2, C3), avec le Supplément 2 à la série 04 d'amendements entré en vigueur en janvier 2025. Le calendrier de transition permet aux Parties contractantes, jusqu'au 6 juillet 2026, d'accepter les homologations de type délivrées selon les séries antérieures 02/03 (délivrées pour la première fois avant le 7 juillet 2024), ce qui affecte la planification des homologations et les besoins en capacité des laboratoires d'essai pour les gammes premium et UHP.

Aux États-Unis, les Federal Motor Vehicle Safety Standards continuent de fixer les exigences de base par catégorie, notamment la norme FMVSS n° 119 pour les pneus utilisés sur des véhicules dont le PTAC dépasse 4 536 kg (10 000 livres). Les mises à jour réglementaires de la NHTSA façonnent également les interfaces d'étiquetage des véhicules, notamment une proposition d'avril 2026 visant à modifier la norme FMVSS n° 110 concernant le placement des plaques signalétiques sur les véhicules ADS, où le côté conducteur traditionnel peut ne pas exister. La politique commerciale demeure un facteur de variabilité pour l'approvisionnement, le Département du Commerce des États-Unis ayant publié en mai 2026 les résultats finaux d'un second examen accéléré du dispositif de mesures antidumping sur les pneus de véhicules de tourisme et de camions légers en provenance de Chine, maintenant un contexte de droits élevés qui affecte les décisions d'approvisionnement et la tarification des équipements de performance importés.

Analyse de la chaîne de valeur

Les pneus haute performance dépendent d'une chaîne à plusieurs étapes qui commence par l'approvisionnement en amont en caoutchouc naturel et synthétique, noir de carbone, silice, câbles d'acier et produits chimiques spécialisés. Cette étape est suivie par le mélangeage et la préparation des composants (mélange, calandrage/extrusion), la confection du pneu, la cuisson, les essais et la certification. Le risque en amont est prononcé car le caoutchouc naturel représente une part significative des intrants matériels des pneus et est géographiquement concentré. En Inde, les rapports du secteur publiés par l'Automotive Tyre Manufacturers Association (ATMA) en janvier 2026 ont mis en évidence une tension sur l'approvisionnement en caoutchouc naturel par rapport aux prévisions, renforçant la nécessité d'un approvisionnement diversifié, de stocks tampons et d'une flexibilité de formulation dans les composés UHP et adaptés aux véhicules électriques.

La différenciation en milieu et en aval de la chaîne se concentre de plus en plus sur le co-développement avec les constructeurs, l'intégration numérique, et la fabrication et la distribution régionalisées. Les canaux constructeurs dominent les revenus de ce marché, et les partenariats s'approfondissent en programmes de co-développement conjoints, notamment la signature par Hyundai Motor Group et Michelin d'un troisième protocole d'accord en novembre 2025 pour co-développer des pneus de nouvelle génération (incluant des produits haute performance et à résistance au roulement extrêmement faible pour applications de véhicules électriques). Parallèlement, les initiatives de matériaux circulaires étendent l'approvisionnement au-delà des matières premières vierges, comme l'illustre la mise en service par Bridgestone, Grupo BB&G et Versalis d'une usine de pyrolyse de pneus à échelle commerciale à Fatima, au Portugal (annoncée en septembre 2024). Cela soutient des boucles de matériaux pneu-à-pneu qui peuvent stabiliser l'accès aux huiles et polymères récupérés pour la formulation de composés premium.

Paysage concurrentiel

En 2024, les cinq premiers fournisseurs — Michelin, Bridgestone, Continental, Goodyear et Pirelli — représentaient une part significative du chiffre d'affaires mondial, indiquant une concentration de marché modérée. Ces leaders du secteur allouent une part notable de leurs ventes à la R&D, mettant l'accent sur les avancées en matière d'intégration de capteurs et de matériaux durables. Bridgestone canalise des investissements substantiels dans une expansion aux États-Unis, avec un accent sur les pneus pour véhicules électriques (VE). Pendant ce temps, Continental prend un engagement financier significatif pour améliorer l'intelligence numérique des pneus. Les entreprises chinoises, notamment Zhongce, Linglong, Sailun et Triangle, tirent parti de procédés de composition de silice rentables. Cette stratégie leur a permis de capter des parts de marché dans les zones sensibles aux prix, bien qu'elles manquent encore des références en sport automobile que les équipementiers d'origine premium exigent généralement.

La technologie des pneus sans air connaît un essor en matière d'innovation, avec l'Uptis de Michelin en cours d'essais en flotte avec General Motors, avec un déploiement potentiel dans un avenir proche. Sur les marchés de niche, Toyo et Kumho se taillent des spécialités : l'Open Country M/T de Toyo domine la scène de l'exploration tout-terrain en Amérique du Nord, tandis que l'Ecsta V720 de Kumho, au prix compétitif, attire les amateurs de journées de circuit avec sa grip proche du slick.

Les plateformes alimentées par l'intelligence artificielle, telles que SightLine de Goodyear et Sensing Core de Sumitomo, font pivoter le modèle de revenus vers des abonnements aux données, affichant des marges bénéficiaires impressionnantes. La conformité aux réglementations Euro 7 représente un défi, mais aussi une barrière protectrice, bénéficiant aux acteurs établis disposant de bancs d'essai certifiés. En revanche, les cycles de produits rapides du secteur exercent une pression sur les acteurs plus petits, en poussant beaucoup à quitter le marché ou à chercher des consolidations.

Leaders du secteur des pneus haute performance

Bridgestone Corporation

The Goodyear Tire & Rubber Company

Continental AG

Pirelli & C. S.p.A.

MRF Tyres

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les équipements haute performance spécifiques aux véhicules électriques et les pneus intégrant des logiciels élargissent le bassin premium adressable sur les canaux constructeurs et après-vente. Sumitomo Rubber Industries (Falken) a annoncé en juillet 2026 que des pneus AZENIS FK520 (NG0) personnalisés avaient été sélectionnés pour un montage d'origine sur le Porsche Cayenne Electric, mettant en avant un développement UHP sur mesure conciliant faible résistance au roulement et stabilité à haute vitesse. En mars 2026, Pirelli a également élargi sa gamme UHP après-vente avec les P Zero R et P Zero Trofeo RS, développés à l'aide de simulations virtuelles dans son centre de R&D de Milan et fabriqués selon son procédé MIRS en Italie et aux États-Unis, indiquant des voies d'itération plus rapides pour les tailles et composés spécialisés.

Les investissements en capacité et en implantation révèlent des espaces d'approvisionnement régional pour les pneus performance premium destinés aux véhicules de tourisme et camions légers, en particulier là où les exportations vers l'Europe et l'Amérique du Nord exigent une qualité constante et une préparation aux homologations. Continental a inauguré une extension de son usine de Rayong, en Thaïlande, en mai 2026 (plus de 300 millions d'EUR), ajoutant 3 millions d'unités de capacité annuelle pour pneus de véhicules de tourisme et camions légers. Des producteurs basés en Inde ont également annoncé d'importantes extensions radiales pouvant soutenir des assortiments performance : Apollo Tyres a dévoilé en février 2026 un programme de 5 810 crores INR visant à étendre la capacité de pneus radiaux pour véhicules de tourisme ainsi que pour camions et bus dans son usine de l'Andhra Pradesh, et CEAT a annoncé en mars 2026 une extension à Chennai de 1 300 crores INR, ajoutant 35 lakh unités par an, avec une orientation exportation. Ces évolutions s'alignent sur les tendances vers des tailles de jantes plus grandes, les exigences de charge des véhicules électriques, et des attentes plus strictes en matière de durabilité et de résistance à l'abrasion, créant ainsi de la place pour des composés riches en silice, des programmes de bandes de roulement à faible usure, et des services de pneus connectés intégrés aux systèmes de dynamique du véhicule et de maintenance des flottes.

Développements récents du secteur

- Juillet 2026 : Continental a lancé le pneu CrossContact A/T2 pour SUV, véhicules 4x4 et camions légers, utilisant des flancs renforcés et un composé toutes saisons adapté à un usage mixte routier et hors route. Ce lancement étend les capacités orientées haute performance aux équipements d'aventure et de camions légers, où charges plus élevées et résistance aux impacts sont essentielles. Il élargit également la gamme premium pour les tailles de roues plus grandes de plus en plus utilisées sur les SUV.

- Mai 2026 : Pirelli a commencé à produire des pneus connectés avec la technologie Cyber Tyre dans son usine de Rome, en Géorgie, aux États-Unis, avec le soutien du déploiement de son approche de fabrication Modular Integrated Robotized System. Cela ajoute une capacité localisée pour les produits premium intégrant des capteurs et raccourcit les chaînes d'approvisionnement pour la demande des constructeurs et du remplacement aux États-Unis. La montée en puissance de la production de pneus connectés soutient également les services fondés sur les données liés à la dynamique du véhicule et aux applications de flotte.

- Mai 2024 : Bridgestone a lancé le pneu Turanza EV, doté d'une construction de ceinture en aramide et d'un composé riche en silice visant à gérer la chaleur et l'usure sous le couple des véhicules électriques et des poids à vide plus élevés. Ce produit souligne le passage vers des architectures haute performance adaptées aux véhicules électriques, incluant des conceptions de carcasse renforcées et des compromis de résistance au roulement plus faible. Il renforce également les leviers de tarification premium, alors que constructeurs et consommateurs privilégient l'autonomie, le bruit et la durabilité dans les équipements orientés performance pour véhicules électriques.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les pneus haute performance vendus via les canaux constructeurs et après-vente, où le pneu est conçu pour des indices de vitesse, une adhérence et une tenue de route supérieurs aux pneus standards, et est utilisé dans des applications de véhicules axées sur la performance.

Exclusions du périmètre : les pneus rechapés et les produits de pneus non pneumatiques sont exclus lorsqu'ils ne sont pas vendus et tarifés comme des pneus haute performance.

Aperçu de la segmentation

- Par type

- Slick de course

- Pneu à sculptures

- Autres types

- Par canal de vente

- Équipementier d'origine

- Marché secondaire

- Par application

- Voitures de course

- Véhicules tout-terrain

- Autres types de véhicules

- Par type de pneu

- Été

- Hiver

- Toutes saisons

- Par région

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- Espagne

- Italie

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Égypte

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour poser les bases du modèle et maintenir des hypothèses réalistes selon les régions et les différences de parc de véhicules. Nous avons examiné les statistiques publiques de transport routier et d'immatriculation de véhicules, et vérifié également les indicateurs de flux commerciaux reflétant les mouvements de pneus et les pressions tarifaires relatives le long des principaux corridors.

Les sources consultées comprenaient des documents d'agences gouvernementales de transport et d'infrastructures routières, des portails de statistiques douanières et commerciales, des offices nationaux de statistiques, et des organismes internationaux publiant des indicateurs de mobilité et de véhicules, ainsi que des publications techniques et revues à comité de lecture suivant les matériaux, la sécurité et les normes de performance des pneus. Nous avons également utilisé des rapports annuels d'entreprises, des présentations aux investisseurs, des catalogues de produits, et une couverture de presse crédible pour des vérifications directionnelles, avec un abonnement payant pour les données financières d'entreprises et une base de données de brevets pour suivre les revendications de produits et l'intensité technologique. Ces sources documentaires ne sont données qu'à titre d'illustration, et de nombreuses autres références publiques et payantes ont été utilisées pour collecter, valider et clarifier les données.

Entretiens et enquêtes primaires

Les travaux primaires ont permis de tester ce que signifie la haute performance dans les décisions d'achat et de montage au quotidien, et de valider la tarification, le mix des canaux et les cycles de remplacement par région. Nous avons interrogé des parties prenantes dans la fabrication de pneus, la distribution et le commerce de détail, les écosystèmes de montage d'origine, et les communautés de performance automobile, couvrant l'APAC, l'EMEA et les Amériques afin que les hypothèses ne dépendent pas trop d'un seul schéma de demande.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Segment supérieur : 33 % | Directions générales : 14 % | APAC : 43 % |

| Segment intermédiaire : 53 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 35 % |

| Acteurs plus petits : 14 % | Managers : 56 % | Amériques : 22 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante qui reconstitue le bassin de valeur des pneus adressable à partir du parc de véhicules et des signaux de production de véhicules neufs, puis l'affine à l'aide du montage de pneus performance et des comportements de remplacement par région et par canal. Une fois le bassin de demande constitué, nous appliquons des échelles de prix en utilisant les écarts observés entre premium et standard, les évolutions du mix de tailles de jantes, et la saisonnalité entre la demande été, hiver et toutes saisons.

Pour maintenir des totaux ancrés dans la réalité, nous effectuons des vérifications ascendantes sélectives à l'aide d'échantillonnages de prix par référence, de vérifications par canal sur les volumes typiques, et de consolidations fournisseurs pour un ensemble limité de grands marchés où les informations divulguées et la structure de distribution sont plus claires. Lorsque des écarts d'information apparaissent, nous créons des fourchettes pour le PMV et la fréquence de remplacement, puis les affinons à l'aide des retours d'experts jusqu'à ce que les données correspondent à ce que les acheteurs et détaillants considèrent comme réalisable.

Pour les prévisions, une analyse de scénarios est utilisée car la demande de pneus performance suit un ensemble de moteurs pouvant évoluer rapidement, notamment les ventes de voitures de sport et de SUV premium, les tendances de taille de roues, l'activité de circuit et de sport automobile, et la répercussion des coûts de matières premières et de fret. Les perspectives finales sont ensuite ajustées à l'aide des retours primaires les plus cohérents sur la rapidité à laquelle les équipements de véhicules électriques, la réglementation sur l'étiquetage des pneus et la premiumisation devraient modifier le mix et la tarification.

Validation des données et cycle de mise à jour

Les résultats sont validés par plusieurs vérifications, à commencer par des tests de cohérence interne entre régions, canaux et types de pneus, afin que les totaux s'additionnent correctement et ne violent pas la logique de demande de base. Nous signalons les anomalies lorsque les taux de croissance, les PMV implicites ou les volumes de remplacement sortent des fourchettes raisonnables, puis nous révisons les hypothèses avant validation finale.

Nous comparons également le modèle à des signaux indépendants tels que l'orientation des ventes de véhicules premium, les mouvements d'importation et d'exportation, et les évolutions de prix visibles sur les marchés clés, suivis d'une seconde revue par analyste pour réduire les erreurs évitables. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, après quoi une dernière révision avant livraison est réalisée afin que les clients reçoivent la vue la plus récente.

Taille du marché des pneus haute performance selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les pneus haute performance diffèrent souvent car la ligne de délimitation du périmètre est tracée différemment, et les hypothèses de tarification et de remplacement sont ensuite appliquées à des bassins de demande différents. Certaines études considèrent la haute performance comme une large catégorie de pneus premium, tandis que d'autres la restreignent davantage aux équipements orientés indice de vitesse et performance.

Des éléments tels que la couverture des canaux déclarée (constructeurs plus après-vente) et la segmentation explicite selon les types de pneus et les régions relient l'estimation de Mordor Intelligence à un bassin de demande mesurable, et cela limite également la dilution de catégorie vers la demande adjacente de pneus premium de tourisme ou de pneus grand public. Les différences proviennent également du choix de l'année de référence, de la manière dont le calendrier de conversion des devises est géré, et du fait que les prévisions supposent une premiumisation agressive ou un changement de mix plus mesuré.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 59,82 milliards d'USD (2026) | |

| Éditeur commercial spécialisé A | 51,60 milliards d'USD (2024) | Utilise une année de référence différente et intègre souvent une couverture des types de véhicules mélangeant des catégories tout-terrain et de performance adjacentes, ce qui modifie les niveaux implicites de remplacement et de tarification. |

| Rapport sectoriel B | 52,60 milliards d'USD (2024) | Ancre l'estimation à une base 2024 et applique ses propres hypothèses de canaux et de mix, et les répartitions de premiumisation et de types de pneus utilisées pour la construction des revenus peuvent faire varier les totaux d'une année à l'autre. |

Globalement, l'écart s'explique principalement par le choix de l'année de référence et par la précision avec laquelle la haute performance est distinguée de la demande de pneus premium adjacente, puis par l'échelle de tarification appliquée au mix de canaux. En maintenant les données traçables aux signaux de production de véhicules, aux comportements de remplacement et aux écarts de prix observés, l'estimation reste reproductible et plus facile à réconcilier lors de la mise à jour des hypothèses.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des pneus haute performance d'ici 2031 ?

Le marché des pneus haute performance devrait atteindre 89,57 milliards USD d'ici 2031, avec une croissance à un TCAC de 8,43 %.

Quelle région détient la plus grande part aujourd'hui ?

L'Europe était en tête en 2025 avec une part de 38,35 %, soutenue par les réglementations Euro 7 et les partenariats avec les équipementiers d'origine.

Pourquoi les véhicules électriques redéfinissent-ils la conception des pneus haute performance ?

Les véhicules électriques ajoutent du poids et délivrent un couple instantané, nécessitant des ceintures en aramide, des indices de charge HL et des composés riches en silice pour gérer la chaleur et l'usure.

À quelle vitesse le segment du marché secondaire se développe-t-il ?

Les ventes de remplacement devraient se développer à un taux de 8,55 % par an, les passionnés changeant plus fréquemment pour des composés semi-slicks et tout-terrain que les cycles des équipementiers d'origine.

Quel type de pneu gagne en popularité dans les pays nordiques ?

Les pneus hiver à composés sans crampons et à adhérence sur glace, tels que le Hakkapeliitta 11 de Nokian, se développent rapidement en raison des mandats réglementaires.

Quelles innovations numériques les fabricants proposent-ils ?

Les plateformes activées par l'IA, telles que le service de flotte connectée de Michelin et SightLine de Goodyear, prédisent les besoins de maintenance et génèrent des flux de revenus par abonnement.

Dernière mise à jour de la page le: