Taille et Part du Marché des Logiciels de Calcul Haute Performance (HPC)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

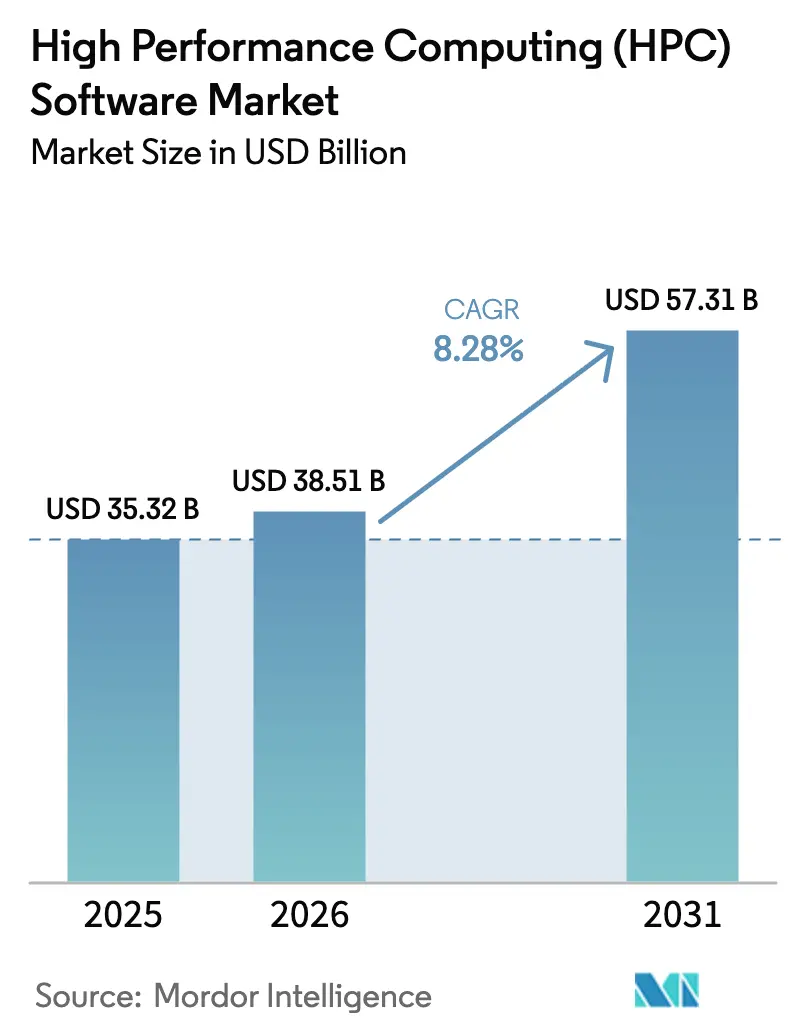

| Taille du Marché (2026) | 38.51 Milliards de dollars |

| Taille du Marché (2031) | 57.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.28% CAGR |

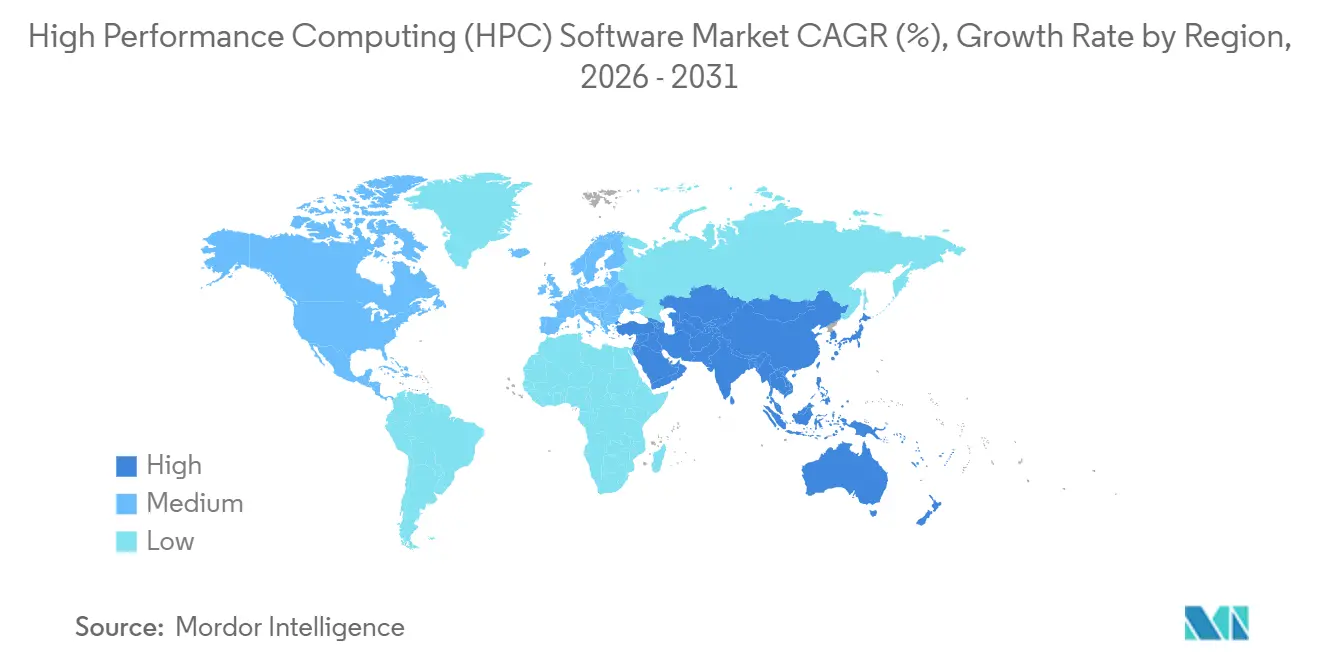

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels de Calcul Haute Performance (HPC) par Mordor Intelligence

La taille du Marché des Logiciels de Calcul Haute Performance devrait augmenter de 35,32 milliards USD en 2025 à 38,51 milliards USD en 2026 et atteindre 57,31 milliards USD d'ici 2031, avec un CAGR de 8,28% sur la période 2026-2031.

L'expansion des architectures cloud natives, des « néoclouds » à forte densité de GPU et des mandats d'IA souveraine redessinent les priorités d'approvisionnement, orientant les charges de travail des clusters sur site à forte intensité capitalistique vers des modèles de consommation élastiques. Les fournisseurs qui optimisent les ordonnanceurs pour des parcs de GPU hétérogènes, intègrent des boîtes à outils de conformité pour les règles de résidence des données et exposent des contrôles de coûts en temps réel captent une croissance disproportionnée. La dynamique concurrentielle favorise les plateformes qui fusionnent la flexibilité open source avec la facilité des services gérés, permettant aux entreprises de déplacer des tâches de simulation, de sciences de la vie et d'entraînement d'IA entre les géographies pour l'arbitrage de prix. Les entrants néocloud, financés par des lignes de crédit adossées aux GPU, pratiquent des prix inférieurs aux hyperscalers sur le tarif horaire GPU tout en licenciant les mêmes gestionnaires de charges de travail qui alimentent les systèmes exascale, intensifiant les pressions de différenciation logicielle.

Principaux Enseignements du Rapport

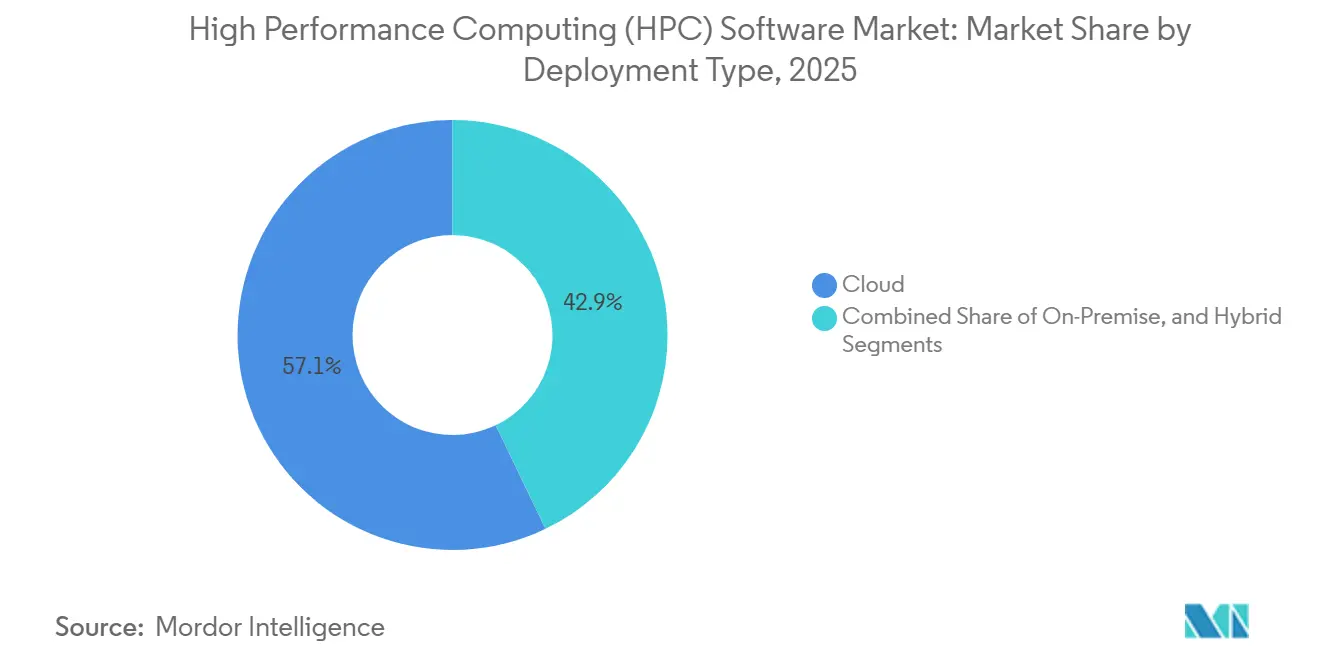

- Par type de déploiement, le cloud a représenté 57,12% de la part des revenus en 2025, tandis que les configurations hybrides progressent à un CAGR de 8,82% jusqu'en 2031.

- Par catégorie de logiciels, les gestionnaires de charges de travail et les ordonnanceurs détenaient 28,41% de la part du marché des logiciels HPC en 2025, tandis que la gestion des données et les systèmes de fichiers se développent à un CAGR de 9,26% jusqu'en 2031.

- Par modèle de service, l'infrastructure HPC en tant que service a capté 41,29% de la part des revenus en 2025 ; le logiciel HPC en tant que service croît à un CAGR de 8,76% jusqu'en 2031.

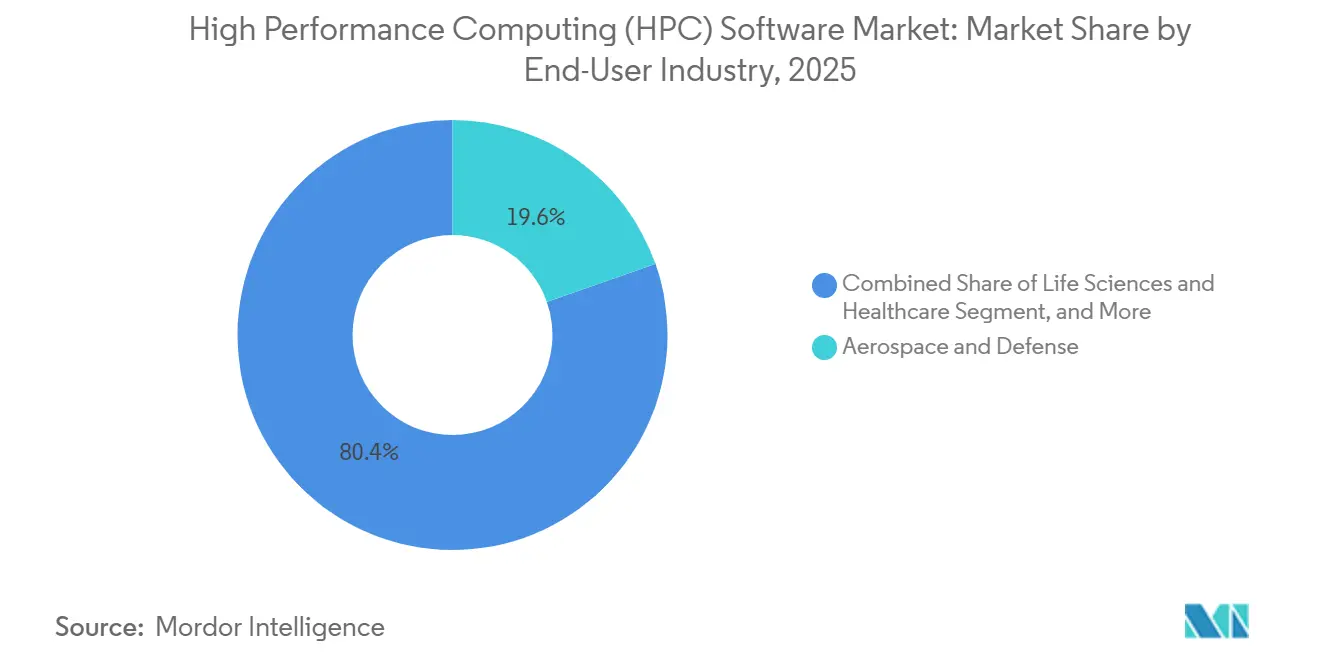

- Par secteur d'utilisateur final, l'aérospatiale et la défense représentaient 19,63% des dépenses en 2025, tandis que les sciences de la vie et la santé s'accélèrent à un CAGR de 9,55% jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 64,89% des revenus en 2025, tandis que les entreprises de taille intermédiaire se développent à un CAGR de 8,95% jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 38,92% de part en 2025, et l'Asie-Pacifique progresse à un CAGR de 9,06% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Logiciels de Calcul Haute Performance (HPC)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption rapide des logiciels HPC basés sur le cloud | +9.20% | Mondial, avec une concentration des hyperscalers en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Complexité croissante de l'entraînement IA/ML nécessitant des ordonnanceurs avancés | +11.80% | Mondial, porté par les pôles d'IA en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des néoclouds à forte densité de GPU créant un nouveau TAM logiciel | +8.70% | Amérique du Nord et Europe en cœur, débordement vers le Moyen-Orient | Court terme (≤ 2 ans) |

| L'écosystème open source abaisse les barrières à l'entrée pour les PME | +6.40% | Mondial, avec la plus forte adoption en Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Ordonnancement énergétiquement conscient pour optimiser les centres de données contraints en énergie | +5.30% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Modules de conformité axés sur la souveraineté dans les piles HPC | +7.10% | Europe, Asie-Pacifique, Moyen-Orient avec des mandats de localisation des données | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption Rapide des Logiciels HPC Basés sur le Cloud

Les clusters cloud natifs permettent aux organisations de déployer des milliers de cœurs CPU et GPU en quelques heures, contournant les cycles d'amortissement pluriannuels qui pèsent sur les budgets d'investissement. Les structures réseau améliorées offrent désormais un débit instance à instance de 400 Gbps, comblant l'écart de latence qui reléguait autrefois les tâches CFD étroitement couplées aux systèmes sur site.[1]Amazon Web Services, « AWS ParallelCluster », amazon.com Les ordonnanceurs intégrés à ces services mélangent automatiquement la capacité spot et à la demande, réduisant les coûts unitaires tout en préservant les garanties de délai. Les images open source, les architectures de référence et les scripts d'installation gérés réduisent le temps de déploiement de plusieurs jours à quelques minutes, libérant les équipes R&D pour itérer sur les modèles plutôt que de monter des serveurs en rack. Les fonctions financières et de gouvernance favorisent également la transition : le passage des dépenses HPC du capex à l'opex améliore la trésorerie et aligne les dépenses sur les jalons des projets.[2]Google Cloud, « Boîte à Outils de Calcul Haute Performance », google.com

Complexité Croissante de l'Entraînement IA/ML Nécessitant des Ordonnanceurs Avancés

L'entraînement des modèles de fondation s'étend désormais sur des dizaines de milliers de GPU de classe H100, mettant à rude épreuve les gestionnaires de files d'attente hérités qui manquent de conscience de la topologie GPU. Les nouveaux algorithmes de Slurm 24.05 capturent les métadonnées de bande passante du tissu réseau, assignent les tâches à des îlots NVLink étroitement liés et réduisent les surcharges all-reduce jusqu'à 35%, raccourcissant les cycles d'entraînement de plusieurs jours.[3]NVIDIA Corporation, « Architecture NVLink et NVSwitch », nvidia.com Les tailles de points de contrôle approchant plusieurs téraoctets obligent les ordonnanceurs à coordonner les E/S parallèles, la tolérance aux pannes et les politiques de préemption sur les nœuds de débordement cloud. Les opérateurs basés sur Kubernetes étendent ces capacités, mais les entreprises exécutant des codes CFD lourds en Fortran aux côtés de charges de travail PyTorch s'appuient toujours sur des ordonnanceurs hybrides qui font le pont entre les scripts batch et les conteneurs. Les fournisseurs qui encapsulent ces complexités dans des modèles et des plans directeurs connaissent une adoption rapide, notamment dans les laboratoires pharmaceutiques et de modélisation climatique qui ne peuvent tolérer les délais de redémarrage.

Expansion des Néoclouds à Forte Densité de GPU Créant un Nouveau TAM Logiciel

CoreWeave, Lambda et des spécialistes similaires ont financé des milliards USD en mettant en gage leur inventaire de GPU comme garantie, créant une nouvelle capacité d'infrastructure en dehors des cycles d'approvisionnement des hyperscalers. Leur différenciation repose sur le logiciel, pas sur le matériel : des opérateurs Kubernetes personnalisés exposent des API de tarification en temps réel et migrent automatiquement les tâches vers la zone la moins chère en quelques secondes. Faute d'équipes d'ordonnancement internes, la plupart licencient des gestionnaires de charges de travail commerciaux ou contribuent des correctifs à des projets open source, élargissant le revenu total adressable pour les éditeurs de logiciels. Des contrats tels que l'accord GPU pluriannuel entre CoreWeave et OpenAI soulignent que les fonctionnalités d'orchestration telles que le plafonnement des coûts, la mise à l'échelle en rafale et les pistes d'audit sont désormais des critères d'appel d'offres clés plutôt que le nombre brut de téraflops. La concurrence qui en résulte pousse les hyperscalers à accélérer leurs feuilles de route de fonctionnalités, au bénéfice du marché plus large des logiciels de calcul haute performance (HPC).

Modules de Conformité Axés sur la Souveraineté dans les Piles HPC

L'Entreprise Commune EuroHPC impose des couches logicielles auditables et contrôlées au niveau national sur les clusters financés par des fonds publics, obligeant les fournisseurs à publier le code source ou à autoriser la mise sous séquestre du code. Des règles similaires dans la Mission Nationale de Supercalcul de l'Inde contraignent les intergiciels à étiqueter les données avec des métadonnées géographiques et à bloquer l'entraînement de modèles transfrontaliers. Les contrôles à l'exportation américains poussent les multinationales à mettre en œuvre des ensembles de fonctionnalités verrouillés par région, fragmentant les bases de code tout en créant une demande pour des moteurs de configuration pilotés par des politiques. Les modules de conformité qui automatisent la journalisation des audits, permettent une gestion granulaire des clés et s'intègrent aux fournisseurs d'identité régionaux deviennent ainsi des critères d'achat essentiels. Les projets open source gagnent du terrain parce que les acheteurs souverains peuvent inspecter eux-mêmes les chemins de code, tandis que les fournisseurs commerciaux remportent des contrats en regroupant des rapports de validation et des binaires de démarrage sécurisé.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Sécurité des données et préoccupations relatives à la propriété intellectuelle dans le cloud multi-locataire | -3.80% | Mondial, aigu dans les secteurs réglementés (BFSI, santé, défense) | Court terme (≤ 2 ans) |

| Pénurie d'administrateurs qualifiés en logiciels HPC | -4.20% | Mondial, plus sévère en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Hausse des coûts de licence et de support logiciel | -2.60% | Amérique du Nord et Europe, impactant les segments académiques et PME | Moyen terme (2-4 ans) |

| Normes fragmentées entravant l'interopérabilité | -2.10% | Mondial, avec un verrouillage fournisseur concentré dans les écosystèmes propriétaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sécurité des Données et Préoccupations relatives à la Propriété Intellectuelle dans le Cloud Multi-Locataire

Les exploits par canal auxiliaire démontrés sur les hiérarchies de mémoire GPU partagées soulèvent des signaux d'alarme pour les entreprises pharmaceutiques et de semi-conducteurs qui traitent les poids des modèles comme une propriété intellectuelle exclusive. Les institutions financières gérant des modèles de capital Bâle III hésitent à migrer vers des clusters partagés sans isolation matérielle des locataires. L'ambiguïté concernant la garde des clés de chiffrement dans le cadre des accords de responsabilité partagée du cloud complique davantage les évaluations des risques. Les entreprises ajoutent donc un chiffrement au niveau de la couche applicative ou des techniques homomorphes qui augmentent les coûts d'exécution et les latences, tempérant le rythme de migration. Les régulateurs ont commencé à rédiger des cadres d'assurance cloud sectoriels, mais tant que les fournisseurs de matériel n'expédient pas des fonctionnalités d'isolation des locataires par défaut, le frein persiste.

Pénurie d'Administrateurs Qualifiés en Logiciels HPC

La combinaison de réseaux optimisés pour MPI avec l'orchestration de conteneurs exige des talents maîtrisant les deux domaines, mais les universités favorisent les programmes centrés sur l'apprentissage automatique, réduisant le vivier de spécialistes en calcul parallèle. Le délai médian de recrutement pour les administrateurs HPC seniors dépasse six mois, obligeant les entreprises à s'appuyer sur des prestataires de services gérés qui facturent des tarifs premium pour des clusters clés en main. La pénurie retarde les projets de cloud hybride, car peu d'ingénieurs peuvent scripter des passerelles de soumission de tâches couvrant les partitions Slurm sur site et les pods Kubernetes cloud. Les fournisseurs du marché des logiciels de calcul haute performance (HPC) répondent avec des portails sans code et des plugins « autoscaler », mais l'écart de compétences reste un frein à l'adoption jusqu'à ce que les programmes de formation se réalignent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Déploiement : Les Configurations Hybrides Conccilient Latence et Élasticité

Les déploiements hybrides représentent la trajectoire de croissance la plus rapide à un CAGR de 8,82%, associant des clusters sur site pour les CFD critiques en termes de latence avec des débordements cloud pour les balayages Monte Carlo. Les entreprises intègrent les plugins de débordement cloud Slurm ou la fédération de nœuds sur site d'Azure CycleCloud, créant une file d'attente unifiée qui masque les frontières d'infrastructure. Les obstacles d'authentification diminuent à mesure qu'AWS Direct Connect et la fédération Active Directory permettent une gestion cohérente des identifiants, réduisant les frictions de déploiement. Les organisations dimensionnent le matériel propriétaire à l'utilisation moyenne et font déborder les pics vers le cloud, réduisant le capital inactif et lissant les budgets opérationnels.

L'adoption hybride fait également progresser les objectifs de conformité car les données sensibles résident sur des racks dédiés tandis que les charges de travail transitoires exploitent l'élasticité ailleurs, satisfaisant les audits ISO 27001. Les goulots d'étranglement du transfert de données persistent pour les E/S étroitement couplées, mais les systèmes de fichiers à cohérence de cache émergents atténuent les pénalités de latence. À mesure que les marchés spot régionaux s'élargissent, les ordonnanceurs pondèrent les frais d'egress réseau par rapport aux temps d'attente en file, acheminant les tâches vers la géographie la moins chère qui respecte encore les SLA. Par conséquent, le marché des logiciels de calcul haute performance (HPC) intègre des modules de prévision dynamique des coûts directement dans les tableaux de bord de soumission de tâches, permettant aux utilisateurs de prévisualiser les dépenses avant le lancement.

Par Catégorie de Logiciels : La Gestion des Données Dépasse les Ordonnanceurs en Vélocité de Croissance

Les ordonnanceurs restent fondamentaux, mais leur part de 28,41% en 2025 croît modestement car les versions open source plafonnent la monétisation. En revanche, la gestion des données et les systèmes de fichiers affichent un CAGR de 9,26% car la génomique et l'inférence en temps réel poussent le débit de lecture-écriture vers plusieurs téraoctets par seconde. WekaFS, avec NVMe sur Fabrics, marie les performances SSD à l'économie du stockage objet, sécurisant des contrats dans des laboratoires de cryo-microscopie électronique qui avaient précédemment saturé les systèmes de fichiers parallèles traditionnels.

À mesure que les clusters s'étendent sur plusieurs régions cloud, les systèmes de fichiers à espace de noms global et les moniteurs de consommation de licences deviennent indispensables, incitant les fournisseurs à regrouper des moteurs de télémétrie qui corrèlent coût et performance. Les bibliothèques intergicielles, bien que banalisées par OpenMPI, génèrent encore des revenus de maintenance là où des piles de code validées excluent la dérive de version. Les logiciels applicatifs, ancrés dans des décennies de simulations validées, poursuivent des modèles d'abonnement qui s'intègrent à la facturation des places de marché cloud. Dans toutes les catégories, les fournisseurs tissent des fonctionnalités énergétiquement conscientes et des crochets de conformité pour se différencier, soulignant le passage du marché des logiciels HPC de la performance brute à la valeur pilotée par les politiques.

Par Modèle de Service : Le SaaS Abstrait la Complexité Opérationnelle pour des Marges Premium

Le logiciel HPC en tant que service croît à un CAGR de 8,76% jusqu'en 2031 car il élimine la barrière d'expertise en ordonnancement. Des plateformes telles que Rescale encapsulent la soumission de tâches dans des formulaires navigateur, enchérissent automatiquement sur les instances spot et archivent les résultats, ne facturant que les minutes de calcul consommées. En revanche, l'infrastructure en tant que service, qui a capté 41,29% de la part des revenus en 2025, convient aux entreprises disposant d'équipes internes capables de compiler des chaînes d'outils personnalisées et d'optimiser les structures réseau.

La plateforme en tant que service fait la différence, regroupant compilateurs et bibliothèques mais laissant la gestion des files d'attente aux utilisateurs ; elle attire les laboratoires de recherche migrant de clusters financés par des subventions vers des crédits cloud. Les services gérés ciblent les secteurs réglementés qui nécessitent une disponibilité garantie par SLA et des audits de conformité, intégrant des moteurs de politique qui appliquent automatiquement la localisation des données. La facturation basée sur la consommation protège les directeurs financiers des dépassements surprises car les tableaux de bord exposent le coût projeté avant le lancement de la tâche. À mesure que les listes de places de marché prolifèrent, la concurrence entre fournisseurs se concentre sur les certifications de sécurité, les rapports de conformité et les options de paiement localisées.

Par Secteur d'Utilisateur Final : Les Sciences de la Vie s'Accélèrent grâce aux Percées en Prédiction de Structures

Les sciences de la vie et la santé sont en bonne voie pour un CAGR de 9,55% grâce à AlphaFold3, qui a réduit les temps de criblage in silico et engendré de nouveaux pipelines pour l'amarrage protéine-ligand. Des initiatives de génome entier comme UK Biobank déversent des exaoctets dans des flux de travail d'appel de variants parallélisés sur des milliers de nœuds, soutenant la demande de systèmes de fichiers à haut débit. L'aérospatiale et la défense, tout en représentant 19,63% des dépenses de 2025, croissent plus modestement en raison des cycles budgétaires et de la conformité aux contrôles à l'exportation.

Les services bancaires et financiers emploient le HPC pour l'analyse des risques en temps réel mais avancent prudemment sur les migrations cloud jusqu'à ce que les solutions de chiffrement et d'audit arrivent à maturité. Les entreprises énergétiques exécutent des simulations de réservoir sur des clusters GPU étroitement couplés et adoptent des ordonnanceurs conscients du carbone pour s'aligner sur les objectifs de réduction des émissions. La fabrication s'appuie sur des boucles de conception générative qui font monter les besoins de calcul de manière irrégulière, rendant le SaaS à l'usage attractif. Les utilisateurs académiques et gouvernementaux gravitent vers des piles open source pour s'adapter à des budgets contraints, mais s'appuient sur le support commercial pour la vérification de la conformité.

Par Taille d'Organisation : Les Entreprises de Taille Intermédiaire Exploitent l'Économie Open Source

Les grandes entreprises ont conservé 64,89% des revenus en 2025 grâce aux centres HPC mondiaux et aux licences à tarifs dégressifs. Pourtant, les entreprises de taille intermédiaire connaissent la progression la plus rapide à un CAGR de 8,95% car le modèle sans licence de Slurm et les piles conteneurisées éliminent les coûts d'entrée à six chiffres. Les forums communautaires, les recettes GitHub et les crédits des fournisseurs cloud permettent aux entreprises à forte intensité de R&D de déployer des clusters de 100 nœuds sans recruter d'administrateurs dédiés.

Les petites entreprises adoptent le SaaS HPC pour contourner toute gestion d'infrastructure, transformant le calcul en service mesuré. Les flux de capital-risque s'orientent vers les startups qui intègrent directement les charges de travail HPC dans la découverte de médicaments ou la modélisation de matériaux, confiantes que la capacité élastique supprime les contraintes matérielles. L'effet de démocratisation alimente une consommation logicielle plus large : les moniteurs de performance, les analyseurs de coûts et les traceurs de licences deviennent des compléments indispensables à mesure que le nombre de clusters augmente.

Analyse Géographique

L'Asie-Pacifique enregistre la trajectoire la plus forte à un CAGR de 9,06% jusqu'en 2031, portée par des programmes d'IA souveraine financés par l'État en Chine, en Inde et au Japon. Le 14e Plan quinquennal de la Chine soutient les systèmes d'exploitation et les bibliothèques MPI indigènes pour contourner les contrôles à l'exportation, engendrant un écosystème logiciel localisé qui se connecte directement aux constructions exascale. La Mission Nationale de Supercalcul de l'Inde déploie des intergiciels qui appliquent les règles de résidence des données, créant une base d'acheteurs captifs pour les ordonnanceurs maintenus au niveau national. Le succès du Fugaku basé sur ARM au Japon galvanise les fournisseurs de compilateurs et de bibliothèques pour optimiser pour les puces non-x86, élargissant la diversité des plateformes.

L'Amérique du Nord, détenant 38,92% de part en 2025, bénéficie des économies d'échelle hyperscale et des achats de défense mais affiche une croissance modérée à mesure que les entreprises optimisent les réservations existantes plutôt que d'étendre leur empreinte. Les clouds souverains aux États-Unis créent de nouvelles niches pour les charges de travail centrées sur la conformité, mais les entrants néocloud siphonnent la demande excédentaire via des remises sur le tarif horaire GPU. Le paysage politique européen impose des couches logicielles auditables et des opérations conscientes du carbone, poussant les fournisseurs à certifier leur conformité à la fois avec la Loi sur la Résilience Cybernétique et la Directive sur l'Efficacité Énergétique.

Le Moyen-Orient et l'Afrique exploitent des clusters d'IA financés par les pétrodollars pour diversifier leurs économies, contractant des partenaires néocloud pour la capacité jusqu'à ce que les centres de données nationaux se développent. Les consortiums académiques d'Amérique du Sud pionniers dans l'adoption open source font face à des financements intermittents, s'appuyant sur des crédits cloud régionaux pour la capacité de débordement. Dans toutes les régions, le marché des logiciels de calcul haute performance (HPC) intègre des packs linguistiques, une facturation localisée et des bascules de résidence des données régionales pour répondre aux clauses d'approvisionnement spécifiques à chaque pays.

Paysage Concurrentiel

La concurrence est modérée, aucun fournisseur ne dépassant une empreinte monopolistique, mais des poches de forte concentration émergent autour de CUDA et de Slurm. La chaîne d'outils CUDA de NVIDIA jouit d'une fidélité ancrée, mais des alternatives ouvertes comme ROCm et oneAPI attirent les chercheurs de portabilité multi-fournisseurs. La présence de Slurm sur plus de 60% des machines du TOP500 crée des effets de réseau qui découragent les migrations, surtout là où les compétences et les scripts des administrateurs se sont figés au fil des années. Les hyperscalers superposent des API propriétaires d'optimisation des coûts sur des ordonnanceurs ouverts, capturant de la valeur tout en maintenant des coûts de sortie bas pour les clients.

Les fournisseurs néocloud se différencient en livrant des fonctionnalités d'orchestration en avance sur les hyperscalers, telles que la facturation GPU à la seconde et l'arbitrage de zone en temps réel. Les fournisseurs de simulation hérités défendent leurs marges en s'aventurant dans le SaaS, intégrant la mesure des licences et des connecteurs CAO basés sur navigateur. L'ordonnancement énergétiquement conscient et l'automatisation de la conformité représentent des opportunités d'espace blanc car peu de suites commerciales offrent un support prêt à l'emploi malgré des économies de coûts démontrées. Les dépôts de brevets pour le regroupement de bacs conscient des GPU et le MPI conteneurisé ont augmenté de 40% en 2024, soulignant un pivot de la différenciation matérielle vers l'optimisation algorithmique.

Les mouvements stratégiques illustrent le changement sur le marché des logiciels de calcul haute performance (HPC) : le lancement HBv4 de Microsoft Azure associe des puces AMD à haute densité de cœurs avec des optimiseurs de coûts Slurm ; l'acquisition de Juniper par Hewlett Packard Enterprise marie les réseaux natifs IA aux piles logicielles Cray ; et les serveurs Dell XE9680 refroidis par liquide intègrent Bright Cluster Manager pour maîtriser les GPU de 700 watts. Chacun souligne que les lancements matériels arrivent désormais accompagnés de logiciels de gestion optimisés pour réduire le délai de mise en valeur.

Leaders du Secteur des Logiciels de Calcul Haute Performance (HPC)

Dell EMC

Hewlett Packard Enterprise Development LP

IBM Corporation

Intel Corporation

Microsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : NVIDIA a rendu les systèmes Grace Hopper Superchip généralement disponibles sur les principaux clouds, associant des CPU ARM à 72 cœurs avec des GPU H100 et offrant jusqu'à sept fois les gains de bande passante mémoire pour les charges de travail HPC étroitement couplées.

- Novembre 2024 : Microsoft Azure a introduit des machines virtuelles HBv4 alimentées par des puces AMD EPYC de 4e génération et a intégré la série avec Slurm 24.05 pour le basculement automatisé des instances spot.

- Septembre 2024 : Hewlett Packard Enterprise a finalisé son acquisition de Juniper Networks pour 14 milliards USD, visant à converger les structures Ethernet natives IA avec les supercalculateurs Cray EX.

- Août 2024 : Le C-DAC indien a déployé PARAM Rudra dans le cadre de la Mission Nationale de Supercalcul, exécutant un intergiciel indigène appliquant la résidence des données.

Portée du Rapport sur le Marché Mondial des Logiciels de Calcul Haute Performance (HPC)

Les logiciels de calcul haute performance (HPC) comprennent diverses suites logicielles basées sur leurs applications, telles que les systèmes d'exploitation, les logiciels de codage et de développement, la gestion des systèmes et la virtualisation. Tous ces logiciels peuvent être déployés dans un environnement sur site et sur une plateforme cloud hébergée.

Le Rapport sur le Marché des Logiciels de Calcul Haute Performance (HPC) est Segmenté par Type de Déploiement (Sur Site, Cloud, Hybride), Catégorie de Logiciels (Gestionnaires de Charges de Travail et Ordonnanceurs, Intergiciels et Bibliothèques, Logiciels Applicatifs, Surveillance des Performances et Analytique, Gestion des Licences et des Coûts, Gestion des Données et Systèmes de Fichiers), Modèle de Service (HPC IaaS, HPC PaaS, HPC SaaS, Services Gérés), Secteur d'Utilisateur Final (Aérospatiale et Défense, BFSI, Énergie et Services Publics, Sciences de la Vie et Santé, Fabrication, Médias et Divertissement, Établissements Académiques et de Recherche, Gouvernement), Taille d'Organisation (Grandes Entreprises, Entreprises de Taille Intermédiaire, Petites Entreprises) et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Sur Site |

| Cloud |

| Hybride |

| Gestionnaires de Charges de Travail et Ordonnanceurs |

| Intergiciels et Bibliothèques |

| Logiciels Applicatifs |

| Surveillance des Performances et Analytique |

| Gestion des Licences et des Coûts |

| Gestion des Données et Systèmes de Fichiers |

| HPC IaaS |

| HPC PaaS |

| HPC SaaS |

| Services Gérés |

| Aérospatiale et Défense |

| BFSI |

| Énergie et Services Publics |

| Sciences de la Vie et Santé |

| Fabrication |

| Médias et Divertissement |

| Établissements Académiques et de Recherche |

| Gouvernement |

| Grandes Entreprises |

| Entreprises de Taille Intermédiaire |

| Petites Entreprises |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Benelux | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Turquie |

| Israël | |

| CCG | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par Type de Déploiement | Sur Site | |

| Cloud | ||

| Hybride | ||

| Par Catégorie de Logiciels | Gestionnaires de Charges de Travail et Ordonnanceurs | |

| Intergiciels et Bibliothèques | ||

| Logiciels Applicatifs | ||

| Surveillance des Performances et Analytique | ||

| Gestion des Licences et des Coûts | ||

| Gestion des Données et Systèmes de Fichiers | ||

| Par Modèle de Service | HPC IaaS | |

| HPC PaaS | ||

| HPC SaaS | ||

| Services Gérés | ||

| Par Secteur d'Utilisateur Final | Aérospatiale et Défense | |

| BFSI | ||

| Énergie et Services Publics | ||

| Sciences de la Vie et Santé | ||

| Fabrication | ||

| Médias et Divertissement | ||

| Établissements Académiques et de Recherche | ||

| Gouvernement | ||

| Par Taille d'Organisation | Grandes Entreprises | |

| Entreprises de Taille Intermédiaire | ||

| Petites Entreprises | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Benelux | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Turquie | |

| Israël | ||

| CCG | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse le marché des logiciels HPC devrait-il croître ?

Le marché des logiciels HPC devrait s'étendre de 38,51 milliards USD en 2026 à 57,31 milliards USD d'ici 2031, reflétant un CAGR de 8,28%.

Quel modèle de déploiement gagne le plus de terrain ?

Les configurations hybrides progressent à un CAGR de 8,82% car elles équilibrent le contrôle de la latence sur site avec l'élasticité du cloud.

Pourquoi les entreprises de sciences de la vie investissent-elles massivement dans les logiciels HPC ?

Les percées en prédiction de structures de protéines telles qu'AlphaFold3 ont comprimé les délais de découverte de médicaments, soutenant la croissance des sciences de la vie et de la santé à un CAGR de 9,55% jusqu'en 2031.

Quel rôle jouent les fournisseurs néocloud dans le paysage actuel ?

Les néoclouds axés sur les GPU comme CoreWeave et Lambda offrent des prix compétitifs à l'heure GPU et des fonctionnalités d'orchestration spécialisées, élargissant la demande globale de logiciels.

Quelle région est prévue comme la plus rapide en croissance ?

L'Asie-Pacifique est en tête avec un CAGR de 9,06%, soutenue par des programmes d'IA souveraine et des initiatives nationales de supercalcul à grande échelle.

Quel est le principal obstacle entravant une adoption plus large du HPC cloud ?

Les préoccupations de sécurité des données autour des clusters GPU multi-locataires et la pénurie d'administrateurs maîtrisant à la fois les ordonnanceurs traditionnels et l'orchestration cloud ralentissent la migration.

Dernière mise à jour de la page le: