Taille et part du marché de la gestion de la performance des entreprises

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.69 Milliards de dollars |

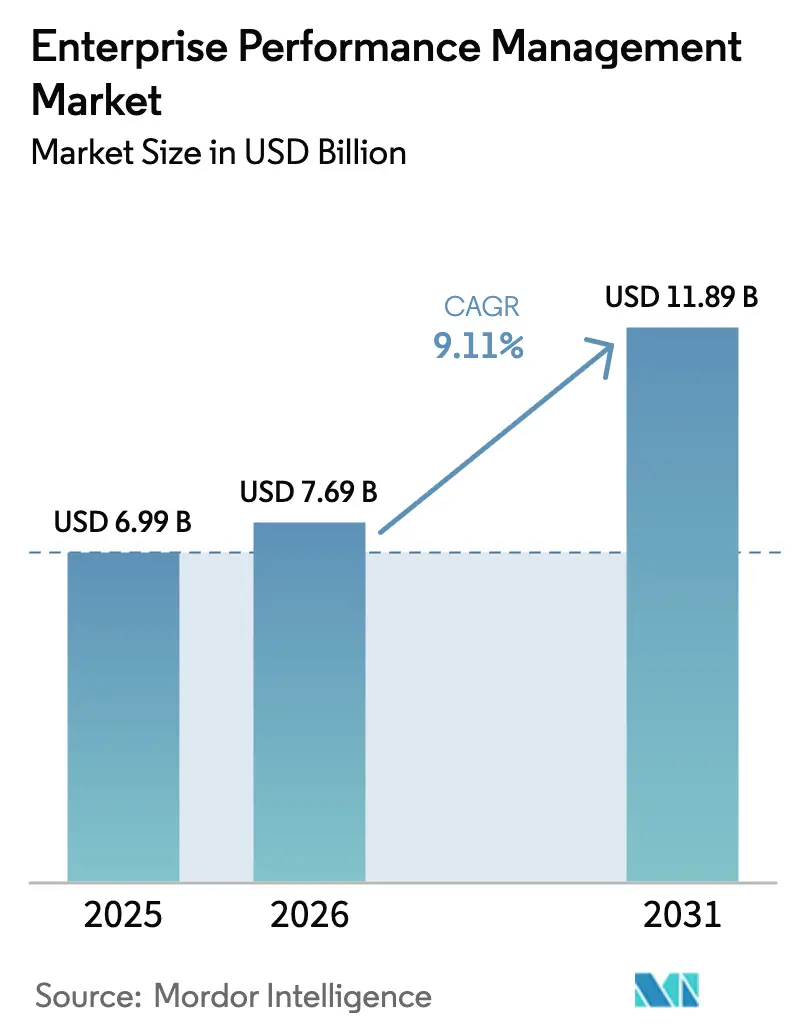

| Taille du Marché (2031) | 11.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion de la performance des entreprises par Mordor Intelligence

La taille du marché de la gestion de la performance des entreprises devrait s'étendre de 6,99 milliards USD en 2025 et 7,69 milliards USD en 2026 à 11,89 milliards USD d'ici 2031, enregistrant un TCAC de 9,11 % entre 2026 et 2031.

La modélisation de scénarios continue assistée par l'IA supplante la budgétisation annuelle traditionnelle, permettant aux équipes financières de recalibrer les prévisions trimestrielles en quelques heures. Les obligations de divulgation obligatoire, telles que la directive sur les rapports de durabilité des entreprises de l'Union européenne, intègrent les données non financières — notamment les indicateurs d'intensité carbone — dans les mêmes flux de planification qui régissent les projections de trésorerie. Les organisations du marché intermédiaire en Amérique du Nord accélèrent leur migration vers le cloud pour réduire les cycles de clôture jusqu'à 40 %, tandis que les grandes banques intègrent directement les tests de résistance aux risques climatiques dans les modèles de gestion de la performance des entreprises afin de satisfaire aux directives réglementaires actualisées. La dynamique concurrentielle favorise les fournisseurs capables d'intégrer nativement l'IA générative et les fonctionnalités ESG, orientant le marché vers des modèles de données unifiés qui éliminent les surcharges de réconciliation.

Principaux enseignements du rapport

- Par composant, les solutions ont capté 71,42 % des revenus de 2025, tandis que les services progressent à un TCAC de 9,89 % jusqu'en 2031.

- Par mode de déploiement, les installations cloud représentaient 66,58 % de la base de 2025, et le segment se développe à un TCAC de 9,57 % jusqu'en 2031.

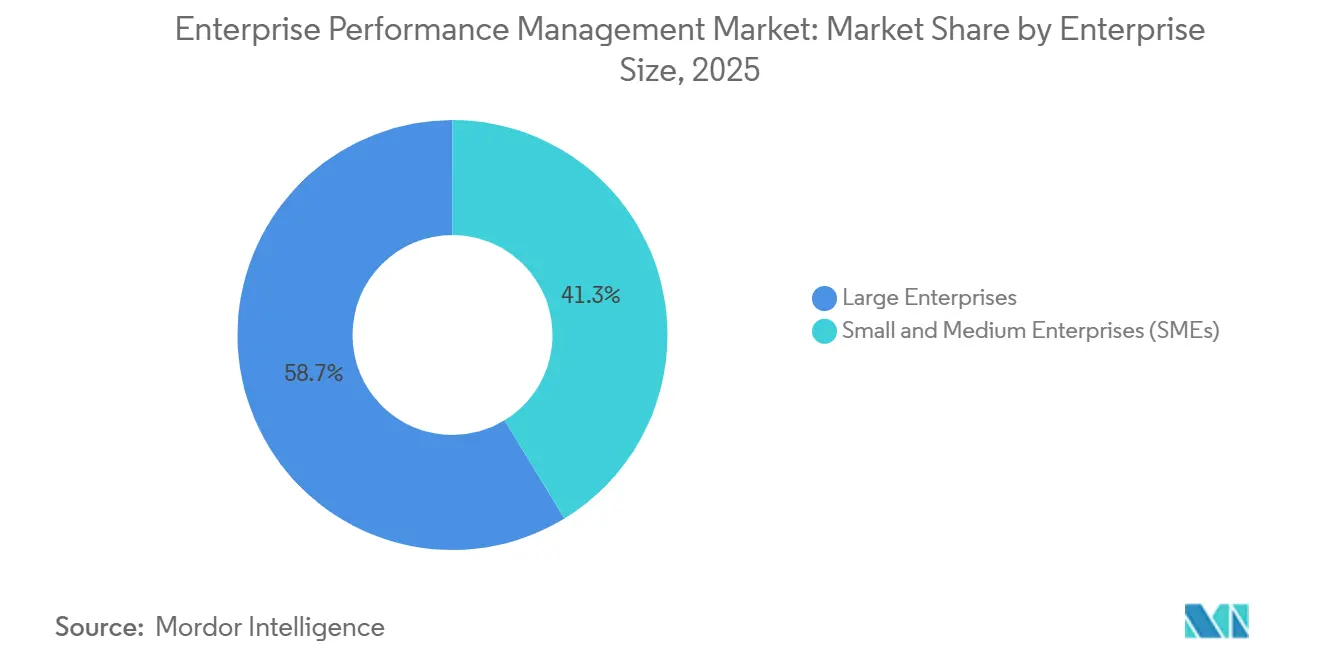

- Par taille d'entreprise, les grandes entreprises détenaient 58,72 % des dépenses de 2025, mais les petites et moyennes entreprises devraient croître à un TCAC de 10,01 %.

- Par secteur d'activité des utilisateurs finaux, les services bancaires, financiers et d'assurance représentaient 24,29 % des dépenses de 2025, tandis que le secteur de la santé devrait progresser à un TCAC de 10,34 % jusqu'en 2031.

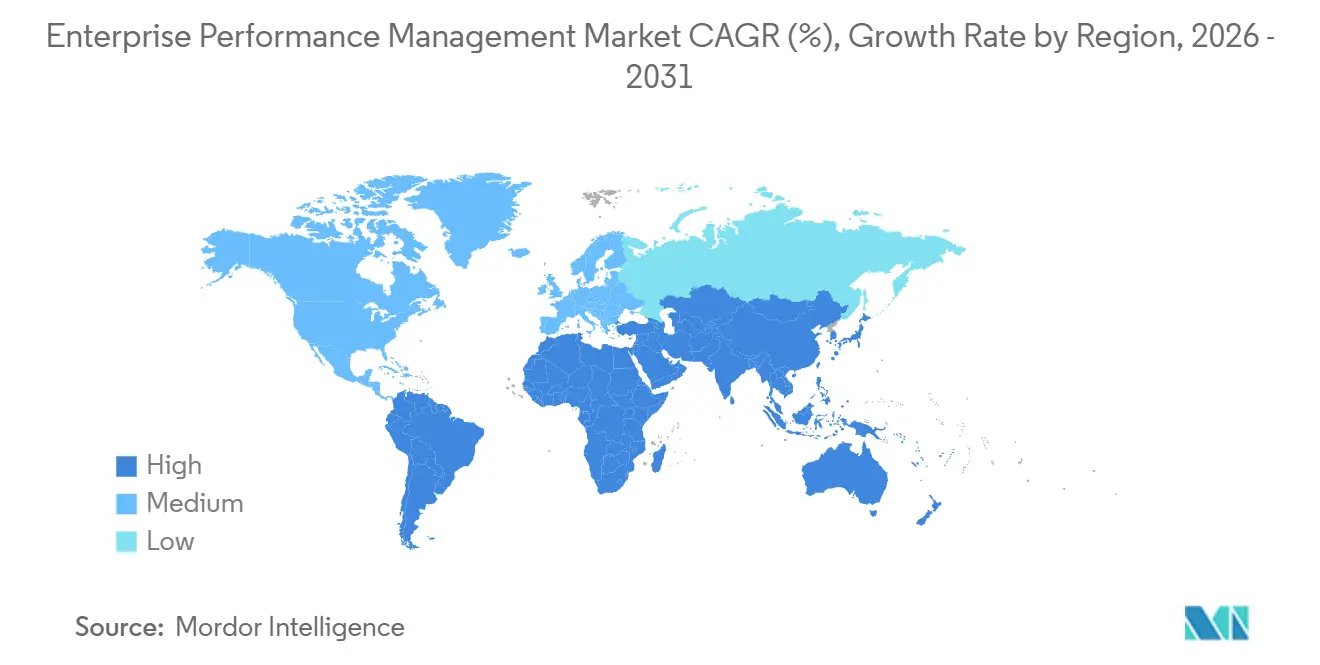

- Par géographie, l'Amérique du Nord représentait 41,37 % du marché en 2025, tandis que l'Asie-Pacifique représentait 10,46 % des revenus mondiaux, les 48,17 % restants étant contribués par les autres régions.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la gestion de la performance des entreprises

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Passage aux suites de gestion de la performance des entreprises natives du cloud pour la planification et l'analyse financières en temps réel dans le marché intermédiaire en Amérique du Nord | +1.80% | Amérique du Nord, avec répercussions en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Intégration de l'IA et du ML pour la modélisation de scénarios dans les multinationales européennes | +1.50% | Europe, Amérique du Nord, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Convergence de la gestion de la performance des entreprises avec les mandats ESG et de reporting intégré dans l'UE | +1.30% | Europe, en expansion vers l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Programmes de transformation de la finance numérique stimulés par la loi américaine de modernisation SOX | +1.00% | Amérique du Nord, entreprises multinationales à l'échelle mondiale | Court terme (≤ 2 ans) |

| Adoption de la planification étendue et de l'analyse (xP&A) dans les chaînes d'approvisionnement mondiales du commerce de détail | +1.20% | Mondial, avec concentration en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Essor des architectures financières composables à priorité API permettant des modules de gestion de la performance des entreprises enfichables | +1.40% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Passage aux suites de gestion de la performance des entreprises natives du cloud pour la planification et l'analyse financières en temps réel dans le marché intermédiaire en Amérique du Nord

Les entreprises du marché intermédiaire abandonnent les outils de consolidation sur site au profit de suites cloud qui offrent une analyse des écarts en temps réel et des prévisions glissantes. La tarification par abonnement supprime les dépenses d'investissement initiales, tandis que l'accès mobile soutient les modes de travail à distance. Oracle a signalé une croissance de 25 % d'une année sur l'autre des réservations de Fusion Cloud EPM pour les organisations dont le chiffre d'affaires annuel est compris entre 500 millions et 2 milliards USD.[1]Oracle Corporation, « Transcription de l'appel sur les résultats du T2 2025 », ORACLE.COM Workday a indiqué que le nombre de ses clients Adaptive Planning a dépassé 6 500 début 2025, en hausse de 30 % par rapport à 2024, attribuant cette expansion aux modèles de détection d'anomalies intégrés.[2]Workday, « Communiqué de presse sur la croissance des clients Adaptive Planning », WORKDAY.COM Les interfaces de requête en langage naturel élargissent l'adoption par les utilisateurs au-delà des spécialistes financiers.

Intégration de l'IA et du ML pour la modélisation de scénarios dans les multinationales européennes

Les fabricants et les entreprises pharmaceutiques européens ont adopté la prévision probabiliste pour tenir compte des fluctuations monétaires et des chocs sur les chaînes d'approvisionnement. Anaplan a révélé que 40 % de ses clients européens ont adopté le moteur Predictive Insights dans les 12 mois suivant son lancement. IBM a ajouté la génération automatisée de scénarios hypothétiques à Planning Analytics fin 2024, permettant des milliers de permutations de scénarios en quelques minutes. Les facteurs réglementaires amplifient la demande : les tests de résistance actualisés de l'Autorité bancaire européenne exigent des simulations de risques climatiques sur des horizons de plusieurs décennies.

Convergence de la gestion de la performance des entreprises avec les mandats ESG et de reporting intégré dans l'UE

La directive sur les rapports de durabilité des entreprises oblige environ 50 000 entreprises à publier des indicateurs environnementaux et sociaux aux côtés des données financières, forçant l'alignement entre les pipelines de données de durabilité et de finance.[3]Commission européenne, « La directive sur les rapports de durabilité des entreprises expliquée », EUROPA.EU Wolters Kluwer a lancé un module ESG pour CCH Tagetik qui réduit la saisie manuelle des données de 60 %, tandis que OneStream a intégré la comptabilité carbone dans sa plateforme unifiée en 2025. Les premiers adoptants signalent des cycles de préparation aux audits raccourcis de 30 % car les divulgations non financières partagent désormais la traçabilité avec les données réelles statutaires.

Adoption de la planification étendue et de l'analyse (xP&A) dans les chaînes d'approvisionnement mondiales du commerce de détail

Les détaillants relient les achats, les stocks et les promotions au sein d'un modèle de planification unique pour gérer une demande volatile. La plateforme de planification intelligente de Board International a aidé un épicier européen à réduire les ruptures de stock de 18 % tout en préservant les marges. La feuille de route 2025 de Workday a introduit des modules de planification des effectifs qui connectent les budgets de main-d'œuvre en magasin aux prévisions de fréquentation, renforçant l'alignement entre les opérations et la finance. Les recherches de McKinsey ont révélé des gains de 20 à 30 % en précision des prévisions saisonnières lorsque les commerçants intégraient les données de point de vente et les informations météorologiques.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Silos de qualité des données dans les paysages ERP décentralisés des grands conglomérats asiatiques | -0.90% | Asie-Pacifique, notamment la Chine, l'Inde, le Japon et la Corée du Sud | Moyen terme (2 à 4 ans) |

| Pénurie de talents en planification et analyse financières limitant les déploiements avancés de gestion de la performance des entreprises en Europe | -0.70% | Europe, avec répercussions en Amérique du Nord | Long terme (≥ 4 ans) |

| Risques de sécurité perçus freinant la migration vers le cloud dans les institutions financières du Moyen-Orient | -0.50% | Moyen-Orient, notamment les Émirats arabes unis et l'Arabie saoudite | Court terme (≤ 2 ans) |

| Coût total de possession élevé pour les suites de gestion de la performance des entreprises multi-modules parmi les PME d'Amérique latine | -0.60% | Amérique latine, notamment le Brésil et l'Argentine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents en planification et analyse financières limitant les déploiements avancés de gestion de la performance des entreprises en Europe

Les directeurs financiers peinent à recruter des analystes capables de configurer des modèles basés sur des facteurs et d'interpréter les résultats de l'apprentissage automatique. L'enquête 2025 sur les effectifs de PwC indique que 58 % des responsables financiers européens citent les pénuries de talents en planification et analyse financières parmi les trois principaux obstacles. Deloitte a observé que les délais moyens des projets se sont allongés à neuf mois, contre six en Amérique du Nord, en raison de la formation prolongée des utilisateurs. Les organismes professionnels ont lancé des certifications cloud en gestion de la performance des entreprises, mais l'offre reste insuffisante.

Risques de sécurité perçus freinant la migration vers le cloud dans les institutions financières du Moyen-Orient

Les banques aux Émirats arabes unis et en Arabie saoudite hésitent à placer leurs données de bilan sur des clouds mondiaux en raison des règles de souveraineté des données. La loi sur la protection des données des Émirats arabes unis impose le stockage local des données des résidents, ce qui complique les déploiements à locataire unique. Les directives saoudiennes exigent une approbation réglementaire avant de transférer des informations critiques à l'étranger. Oracle et SAP ont ouvert des régions cloud régionales, mais la tarification premium et les audits prolongés diluent le retour sur investissement immédiat. Les analystes s'attendent à une convergence vers les normes internationales dans un délai de deux à trois ans.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services progressent à mesure que la complexité de mise en œuvre augmente

Les solutions représentaient 71,42 % des revenus de 2025, réaffirmant les abonnements logiciels comme principal moteur de dépenses sur le marché de la gestion de la performance des entreprises. Les services, cependant, croissent plus rapidement à un TCAC de 9,89 % car les déploiements multi-modules couvrant les fonctions financières, commerciales et de chaîne d'approvisionnement nécessitent une expertise en gestion du changement, en intégration des données et en formation que la plupart des organisations ne possèdent pas en interne. Les cabinets de conseil ont signalé une croissance de 35 % de leurs effectifs dans les pratiques de gestion de la performance des entreprises pour répondre à cette demande.

L'élan des services est soutenu par des offres gérées par abonnement qui fournissent une assistance à la clôture mensuelle et un ajustement des modèles. Les projets de mise en œuvre durent en moyenne six à neuf mois, et les entreprises allouent 40 à 50 % de leurs budgets à des ateliers qui alignent les indicateurs opérationnels et financiers. À mesure que les copilotes d'IA générative se multiplient, les programmes de formation des utilisateurs s'élargissent pour inclure des cursus d'ingénierie des invites, ce qui stimule davantage les revenus des services.

Par mode de déploiement : la domination du cloud se renforce

Les installations cloud représentaient 66,58 % de la base de 2025 et progressent à un TCAC de 9,57 %, soulignant un virage décisif du marché de la gestion de la performance des entreprises vers la livraison par abonnement. Les architectures à priorité API permettent aux responsables financiers de superposer des modules de meilleure qualité sur les noyaux ERP existants sans remplacements perturbateurs. Les empreintes sur site persistent dans les secteurs de la défense et certains secteurs financiers soumis à des mandats stricts de localisation des données.

Les mises à jour trimestrielles des fonctionnalités sur les clouds multi-locataires réduisent l'écart d'innovation, offrant des outils de prévision par IA et de requête en langage naturel sans mises à niveau prolongées. Les déploiements hybrides, combinant le traitement des transactions sur site avec la planification cloud, émergent dans des juridictions telles que la Chine où les règles de résidence restent strictes. Les offres de cloud souverain promettent un élan supplémentaire en satisfaisant la conformité locale sans sacrifier l'élasticité.

Par taille d'entreprise : les PME accélèrent leur adoption

Les grandes entreprises ont revendiqué 58,72 % des dépenses de 2025 grâce à des besoins de consolidation complexes, mais les PME devraient croître à un TCAC de 10,01 %, élargissant la pénétration globale sur le marché de la gestion de la performance des entreprises. Les plateformes low-code tarifées entre 10 000 et 50 000 USD par an ont abaissé les barrières pour les équipes financières de moins de dix employés. Les modèles d'abonnement permettent aux petites entreprises d'ajouter des modules de manière incrémentielle selon les besoins de croissance.

Les grandes organisations maintiennent un leadership absolu en matière de dépenses en raison des consolidations multi-devises et du reporting ESG intégré. Néanmoins, les fournisseurs ciblant les PME tels que Vena et Prophix ont signalé une croissance à deux chiffres en proposant des modèles prédéfinis et des assistants de configuration low-code. La propriété par des fonds de capital-investissement accélère l'adoption à mesure que les sociétés de portefeuille standardisent leurs rapports.

Par secteur d'activité des utilisateurs finaux : la santé connaît une forte croissance grâce aux soins basés sur la valeur

Le secteur BFSI a capté 24,29 % des dépenses de 2025, porté par le reporting des fonds propres Bâle III et l'analyse de la rentabilité en temps réel, mais la santé est le segment à la croissance la plus rapide avec un TCAC de 10,34 % alors que les prestataires pivotent vers le remboursement basé sur la valeur. Les hôpitaux exploitent la gestion de la performance des entreprises pour relier les résultats cliniques tels que les taux de réadmission aux prévisions financières, positionnant le marché de la gestion de la performance des entreprises pour soutenir l'allocation dynamique des coûts entre les départements.

Les institutions financières continuent d'élargir leurs modèles pour intégrer les ajustements des risques climatiques dans le cadre de régimes réglementaires en évolution, tandis que les fabricants et les détaillants intègrent la planification étendue et l'analyse pour aligner la production et les stocks sur une demande volatile. Les agences gouvernementales adoptent la gestion de la performance des entreprises pour satisfaire aux mandats de transparence exigeant des divulgations mensuelles budget-réel.

Analyse géographique

L'Amérique du Nord a conservé 41,37 % des revenus de 2025, reflétant l'adoption précoce du cloud et les contrôles d'audit imposés par la loi Sarbanes-Oxley. Les entreprises américaines du marché intermédiaire migrent vers des suites dotées d'IA pour réduire les cycles de clôture, tandis que les entreprises canadiennes intègrent les données ESG pour se conformer aux règles fédérales de divulgation climatique. L'expansion des services partagés au Mexique stimule la demande de consolidation multi-devises. Les tendances à la consolidation des plateformes favorisent les suites unifiées qui réduisent le coût total de possession.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 10,46 %, portée par les programmes de transformation en Inde et en Chine où les conglomérats standardisent la planification à travers de nombreuses filiales. Les réformes japonaises imposant des orientations trimestrielles accélèrent l'adoption de la planification cloud. Les silos de qualité des données, cependant, allongent les mises en œuvre jusqu'à 50 % dans les environnements ERP décentralisés.

La trajectoire de l'Europe est façonnée par la convergence du reporting ESG, les grandes entreprises intégrant les indicateurs carbone dans les flux de travail statutaires. Le Moyen-Orient fait face à des vents contraires en matière d'adoption en raison de préoccupations sécuritaires, malgré les nouvelles régions cloud nationales, tandis que les PME d'Amérique latine luttent contre le coût total de possession dans un contexte de volatilité monétaire. Le marché naissant de l'Afrique se concentre sur les banques sud-africaines et nigérianes qui mettent en œuvre la gestion de la performance des entreprises pour soutenir leur expansion régionale.

Paysage concurrentiel

Les cinq premiers fournisseurs — Oracle, SAP, Workday, IBM et Anaplan — détenaient environ 45 à 50 % des revenus de 2025, indiquant une concentration modérée au sein du marché de la gestion de la performance des entreprises. Les acteurs ERP établis vendent en complément des modules de planification qui héritent d'intégrations de données natives, mais les acteurs purs tels que OneStream, Planful, Vena et Prophix remportent des environnements multi-ERP grâce à des modèles de données unifiés qui éliminent la réconciliation. OneStream a dépassé 1 400 clients en combinant consolidation, planification, reporting et ESG sur une seule plateforme.

La focalisation stratégique converge sur trois thèmes : l'intégration de l'IA générative pour automatiser les narratifs d'écarts, l'expansion vers la planification ESG et de la chaîne d'approvisionnement, et l'approfondissement de la spécialisation verticale. Le copilote Joule de SAP permet des requêtes en langage naturel, tandis qu'Oracle a breveté des algorithmes de ML qui signalent les anomalies de consolidation. Les pénuries de talents en Europe créent des opportunités pour les partenaires de services, incitant les fournisseurs à ajouter une configuration low-code pour réduire la dépendance aux rares experts en planification et analyse financières.

Les secteurs de la santé et du commerce de détail de taille intermédiaire restent des opportunités inexploitées, car les capacités unifiées de gestion de la performance des entreprises-ESG et de planification étendue et d'analyse sont encore naissantes dans ces secteurs verticaux. Les offres de cloud souverain émergent comme un différenciateur régional sur les marchés soumis à des règles de résidence strictes, pouvant potentiellement redistribuer les classements régionaux des fournisseurs au cours des quatre prochaines années.

Leaders du secteur de la gestion de la performance des entreprises

IBM Corporation

SAP SE

Oracle Corporation

CA Technologies (Broadcom Inc.)

Capgemini SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Mayer Brown a conseillé Empresas Públicas de Medellín sur une facilité non garantie de 650 millions USD pour moderniser 26 centrales électriques et financer un déploiement de gestion de la performance des entreprises, illustrant une stratégie financière liée aux infrastructures.

- Février 2025 : Nucleus Research a publié la matrice de valeur technologique CPM 2025 mettant en avant le reporting narratif par IA générative ; les fournisseurs utilisent ce classement dans leurs messages de mise sur le marché pour capter des contrats haut de gamme.

- Janvier 2025 : IBM a acquis AST pour son expertise en Oracle Cloud EPM, signalant une couverture de croissance axée sur les services alors que les marges logicielles se compriment.

- Novembre 2024 : Board International a acquis Prevedere pour intégrer l'intelligence économique externe, renforçant son positionnement en planification étendue et analyse pour les clients du commerce de détail et des biens de consommation courante.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude considère le marché de la gestion de la performance d'entreprise (EPM) comme l'ensemble des logiciels et des services d'abonnement associés qui aident une organisation à planifier, budgétiser, prévoir, consolider et analyser la performance dans les domaines de la finance et des opérations, quel que soit le mode de déploiement ou la taille de l'entreprise. Ces plateformes se situent au-dessus des systèmes transactionnels de base et fournissent aux décideurs des informations au niveau des KPI.

Exclusion du périmètre : les outils de tableur de base et les tableaux de bord de business intelligence autonomes sont hors périmètre.

Aperçu de la segmentation

- Par composant

- Solutions

- Services

- Par mode de déploiement

- Cloud

- Sur site

- Par taille d'entreprise

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par secteur d'activité des utilisateurs finaux

- BFSI

- Informatique et télécommunications

- Santé

- Fabrication

- Commerce de détail et commerce électronique

- Énergie et services publics

- Gouvernement et secteur public

- Autres secteurs d'activité des utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des enquêtes menés auprès de CFO, de responsables FP&A, d'intégrateurs de systèmes et de partenaires de distribution régionaux en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe ont permis de valider les déclencheurs d'adoption, les prix de vente moyens et les taux de renouvellement, nous permettant ainsi de soumettre les résultats secondaires à des tests de résistance et de combler les lacunes d'information.

Recherche documentaire

Nous avons collecté des données fondamentales à partir de sources publiques ouvertes telles que le U.S. Bureau of Economic Analysis, les statistiques ICT des entreprises d'Eurostat, les rapports sur les systèmes de paiement de la Reserve Bank of India et les dépôts dans la base de données EDGAR de la SEC. Nous avons ensuite vérifié les tendances d'adoption des fournisseurs via des portails d'associations tels que la Software & Information Industry Association. Les données d'abonnement ont été enrichies grâce aux données financières d'entreprises de D&B Hoovers et aux analyses de presse de Dow Jones Factiva, ce qui nous a permis d'évaluer les revenus implicites des gains clients déclarés par rapport aux indicateurs macroéconomiques.

Les signaux de demande plus larges, les outils de suivi des dépenses cloud, les indices de transformation numérique de l'OCDE et les codes d'expédition douanière pour l'infrastructure serveur ancrent le bassin adressable total avant d'être affinés pour la pile EPM. La liste ci-dessus est illustrative et non exhaustive ; de nombreuses autres sources sectorielles ont soutenu les vérifications et clarifications des données.

Dimensionnement du marché et prévisions

Une combinaison descendante et ascendante a été appliquée. Nous avons d'abord reconstitué les dépenses mondiales en associant les revenus des déploiements cloud et sur site aux ratios de dépenses IT sectorielles. Nous avons ensuite corroboré les totaux avec des agrégations d'échantillons de fournisseurs et des vérifications de canaux régionaux. Les variables clés du modèle comprennent le nombre moyen d'utilisateurs par licence, la vitesse de migration vers le cloud, les dépenses de conformité réglementaire par secteur, les tendances des effectifs FP&A et la pénétration des ERP sur le marché intermédiaire. Une régression multivariée relie ces facteurs aux revenus EPM historiques afin de projeter les valeurs futures ; une analyse de scénarios ajuste les variations de devises et les ralentissements macroéconomiques. Les lacunes de données dans les estimations ascendantes sont comblées par des marchés analogues de densité de charge de travail numérique similaire, avant d'être revalidées par des appels d'experts.

Cycle de validation des données et de mise à jour

Les analystes de Mordor effectuent des contrôles de variance et d'anomalies par rapport à des outils de suivi des dépenses indépendants, puis un réviseur senior valide les résultats. Le modèle est actualisé annuellement, avec des mises à jour intermédiaires lorsque des divulgations importantes de fournisseurs ou des changements de politique surviennent.

Pourquoi la référence du marché de la gestion de la performance d'entreprise de Mordor est digne de confiance

Les estimations publiées diffèrent car les entreprises choisissent des listes de composants, des bases d'inflation et des cadences d'actualisation variables.

Nous nous concentrons sur la couche complète logiciels et abonnements en dollars courants et réévaluons les hypothèses chaque année, ce qui maintient notre référence alignée sur le pouvoir d'achat réel.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 7,05 Md USD (2025) | Mordor Intelligence | - |

| 7,16 Md USD (2025) | Global Consultancy A | exclut les abonnements de support et utilise les taux de change de l'année précédente |

| 6,30 Md USD (2025) | Industry Publisher B | mix d'utilisateurs finaux plus restreint et hypothèse de migration vers le cloud conservatrice |

| 8,30 Md USD (2027) | Data Services C | année de base plus ancienne avec projection linéaire, sans actualisation en milieu de prévision |

La comparaison montre que les valeurs varient lorsque le périmètre réduit les services, lorsque la devise est fixée à des taux historiques ou lorsque les modèles manquent de mises à jour en milieu de période. En ancrant les données dans des facteurs de dépenses vérifiés et en recalibrant annuellement, Mordor Intelligence fournit une référence équilibrée et transparente que les décideurs peuvent reproduire et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la gestion de la performance des entreprises d'ici 2031 ?

Le marché devrait atteindre 11,89 milliards USD en 2031, progressant à un TCAC de 9,11 % à partir de 2026.

Quel mode de déploiement connaît la croissance la plus rapide dans la gestion de la performance des entreprises ?

Le déploiement cloud se développe à un TCAC de 9,57 %, porté par les architectures à priorité API et la tarification par abonnement.

Pourquoi les services dépassent-ils la croissance des logiciels dans la gestion de la performance des entreprises ?

Les organisations ont besoin d'une expertise externe pour configurer des suites multi-modules, intégrer les données ESG et former les utilisateurs aux fonctionnalités d'IA, portant les services à un TCAC de 9,89 %.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un TCAC de 10,46 %, portée par des programmes de transformation financière à grande échelle en Chine et en Inde.

Comment la réglementation ESG influence-t-elle l'adoption de la gestion de la performance des entreprises ?

Les mandats de l'UE obligent les entreprises à consolider les indicateurs clés de performance non financiers avec les données financières, stimulant la demande de plateformes unifiées de gestion de la performance des entreprises-ESG qui réduisent le temps de préparation aux audits de 30 %.

Quel avantage concurrentiel les acteurs purs détiennent-ils sur les acteurs ERP établis ?

Les acteurs purs offrent des modèles de données unifiés et des fonctionnalités spécifiques aux secteurs verticaux qui minimisent le travail de réconciliation dans les paysages ERP hétérogènes, remportant des contrats dans des environnements multi-systèmes.

Dernière mise à jour de la page le: