Taille et part du marché de l'hébergement web

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 182.28 Milliards de dollars |

| Taille du Marché (2031) | 300.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

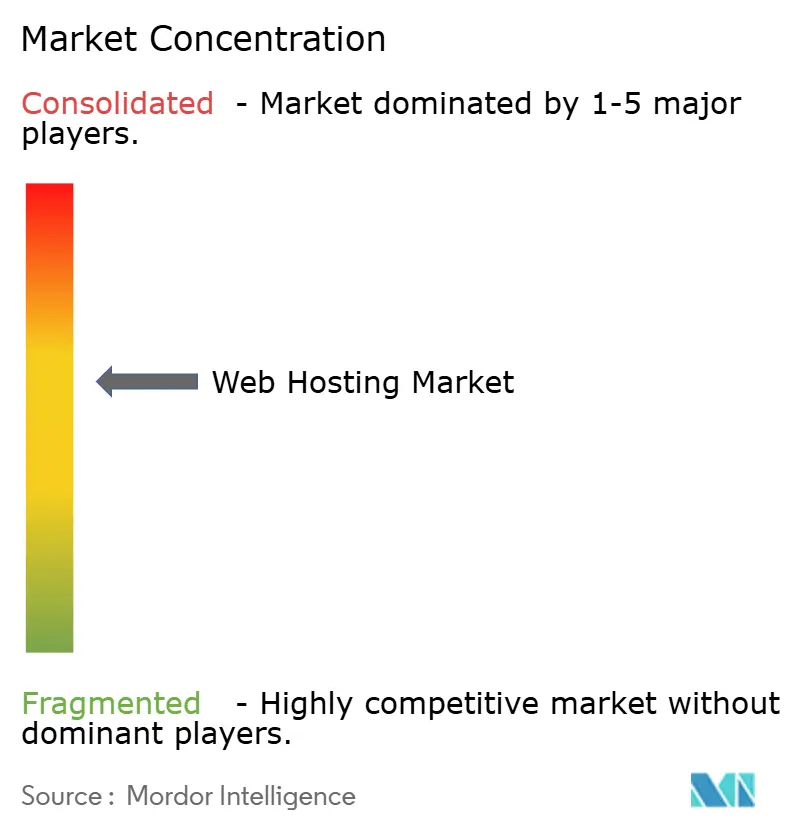

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hébergement web par Mordor Intelligence

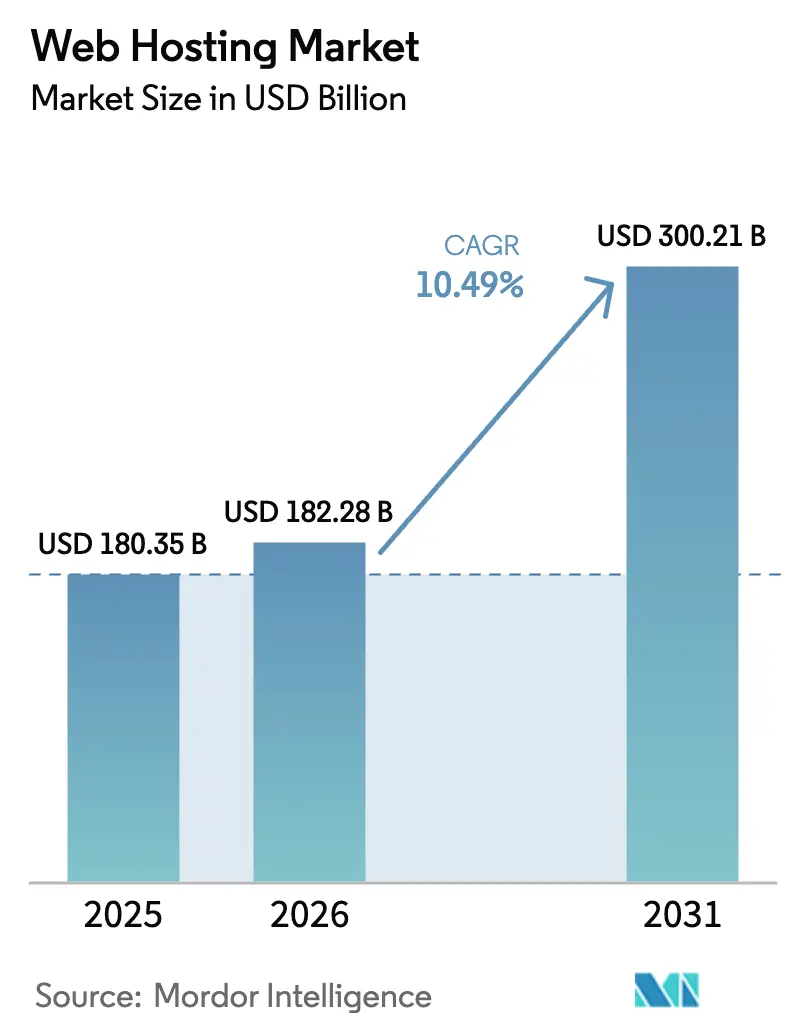

La taille du marché de l'hébergement web était évaluée à 180,35 milliards USD en 2025 et devrait croître de 182,28 milliards USD en 2026 pour atteindre 300,21 milliards USD d'ici 2031, à un TCAC de 10,49 % au cours de la période de prévision (2026-2031). L'adoption croissante des charges de travail d'IA générative oriente les entreprises vers une infrastructure de périphérie prête pour les GPU que les serveurs mutualisés traditionnels ne peuvent pas prendre en charge. Les règles de résidence des données dans l'Union européenne, en Inde et en Chine accélèrent les déploiements hybrides, les entreprises distribuant leurs applications entre des clouds sur site, souverains et hyperscale. Les petits commerçants lançant des vitrines numériques sur des plateformes sans code exigent une disponibilité de 99,99 %, ce qui déplace les dépenses vers les niveaux cloud et WordPress géré. Les fournisseurs se font désormais concurrence sur les outils d'observabilité groupés et les certifications de neutralité carbone, car les simples promesses de disponibilité sont devenues des acquis incontournables.

Principaux enseignements du rapport

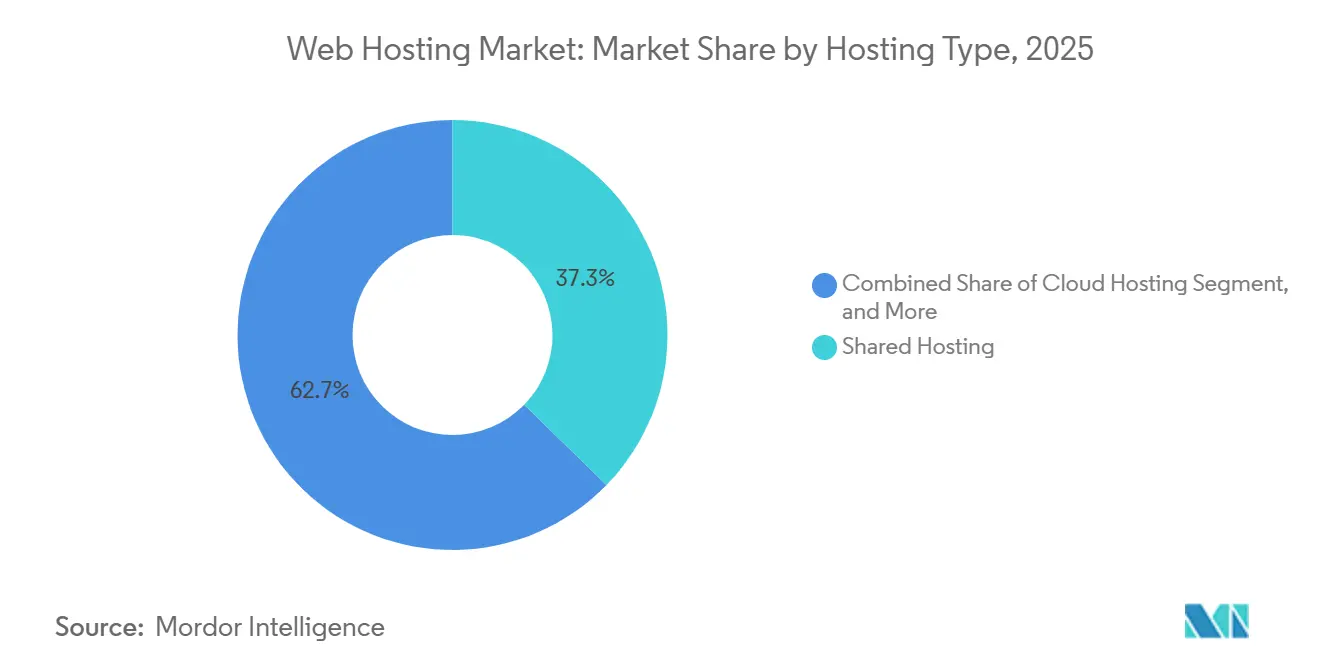

- Par type d'hébergement, l'hébergement mutualisé a dominé avec 37,28 % des revenus de 2025, tandis que l'hébergement cloud progresse à un TCAC de 10,53 % jusqu'en 2031.

- Par mode de déploiement, le cloud public représentait 45,58 % de la base de 2025, mais les architectures hybrides et multi-cloud devraient se développer à un TCAC de 10,75 % jusqu'en 2031.

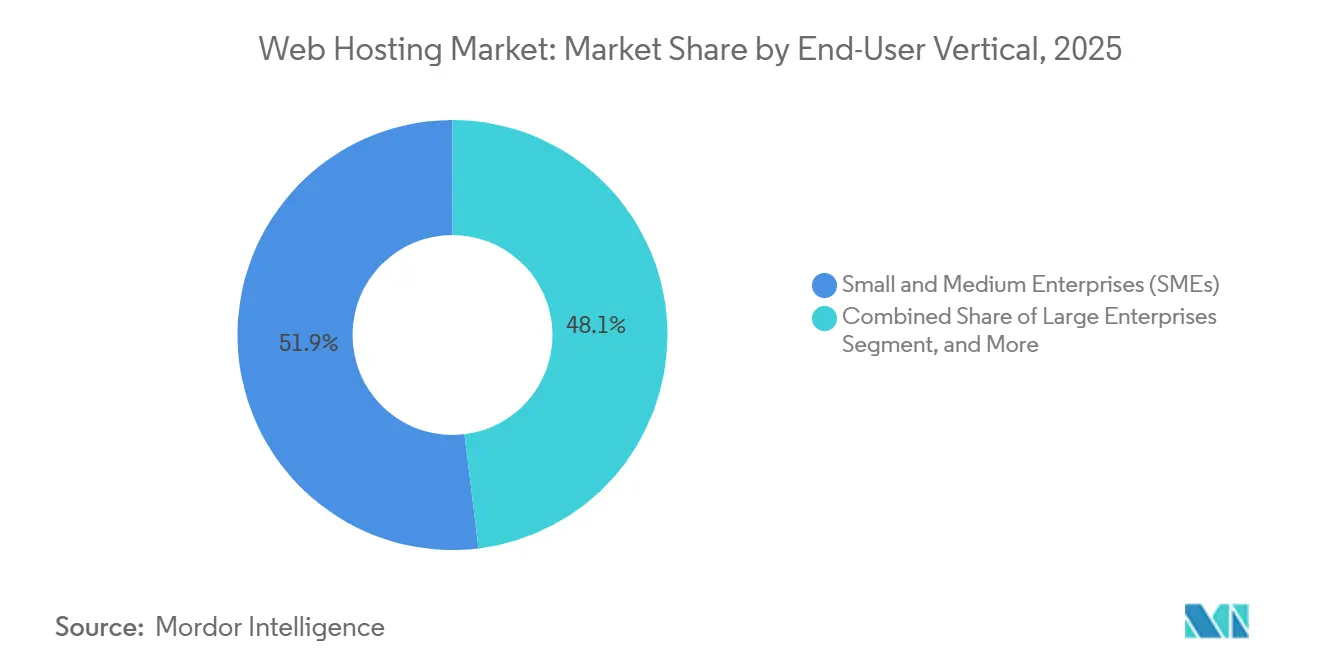

- Par secteur d'utilisateur final, les petites et moyennes entreprises représentaient 51,93 % de la part en 2025, tandis que les développeurs de logiciels et les start-ups SaaS devraient croître à un TCAC de 10,82 %.

- Par application, les boutiques de commerce électronique ont capturé 34,74 % des revenus en 2025 ; les applications web devraient afficher le TCAC le plus rapide de 10,51 % jusqu'en 2031.

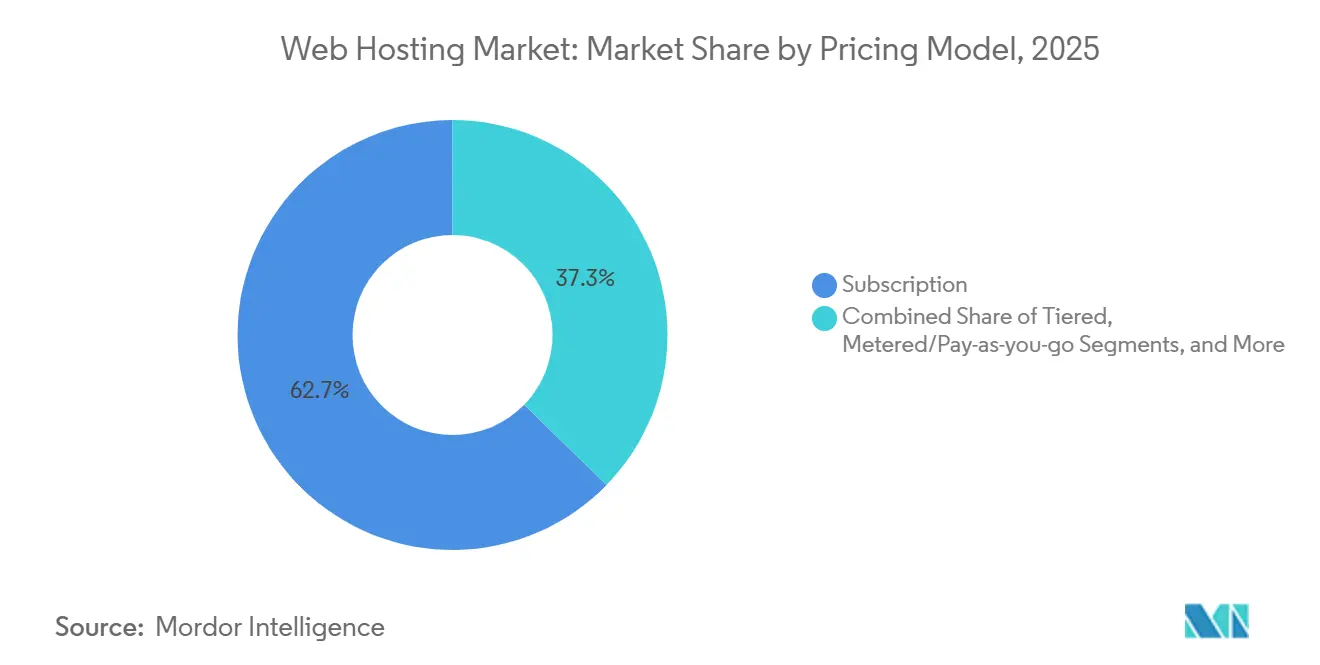

- Par modèle de tarification, les plans d'abonnement représentaient 62,71 % des dépenses de 2025, tandis que les modèles de paiement à l'usage mesuré devraient augmenter à un TCAC de 10,64 %.

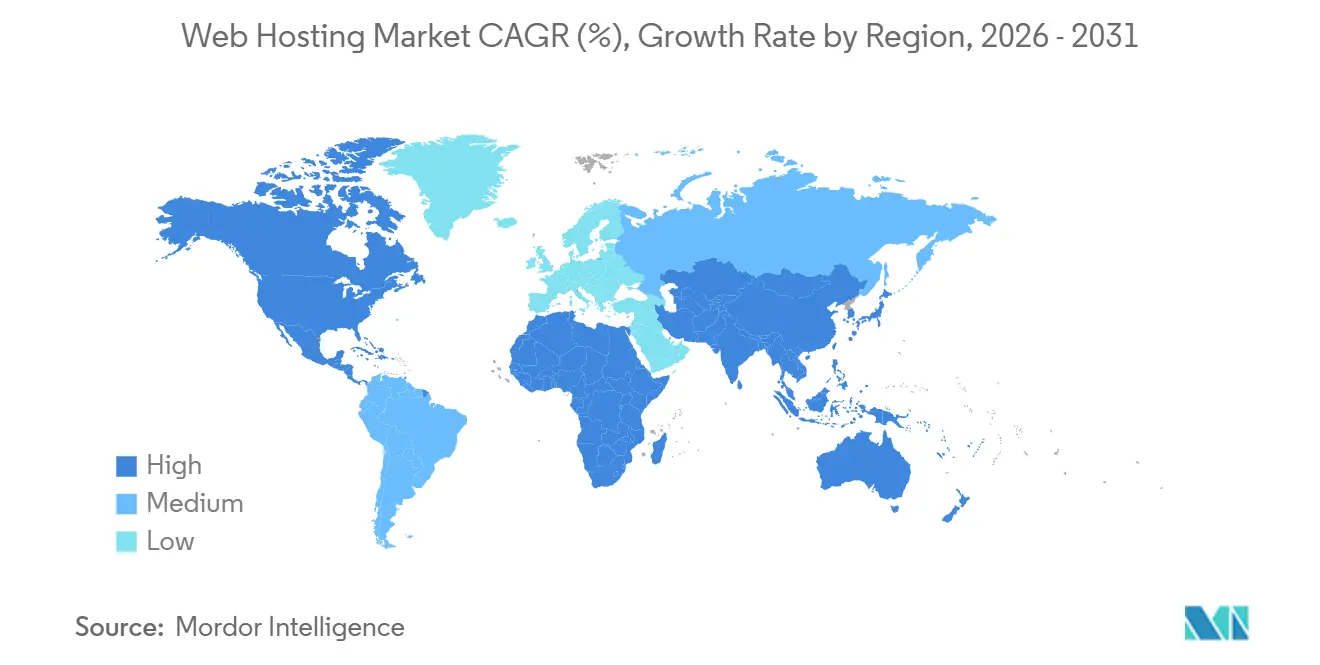

- Par géographie, l'Amérique du Nord représentait 38,63 % en 2025 et l'Asie-Pacifique est positionnée pour un TCAC de 10,93 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'hébergement web

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion explosive du commerce électronique parmi les PME | +2.8% | Mondial, avec concentration en Asie-Pacifique et en Amérique latine | Court terme (≤ 2 ans) |

| Demande croissante de sites à haute disponibilité et à faible latence | +2.3% | Mondial, particulièrement en Amérique du Nord, en Europe et dans les marchés APAC développés | Moyen terme (2-4 ans) |

| Migration rapide vers des architectures hybrides et multi-cloud | +1.9% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Différenciation par l'hébergement vert neutre en carbone | +1.6% | Europe et Amérique du Nord, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Forte demande de serveurs de périphérie et GPU prêts pour l'IA générative | +1.4% | Mondial, porté par l'Amérique du Nord et la Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion explosive du commerce électronique parmi les PME

Les plateformes de commerce sans code comptaient 4,6 millions de marchands mondiaux fin 2024, obligeant les fournisseurs à proposer une infrastructure élastique capable d'absorber le trafic des ventes flash. Les micro-détaillants attendent désormais des offres groupées incluant des analyses PCI-DSS et des passerelles de paiement intégrées, de sorte que la valeur se déplace de la capacité brute des serveurs vers l'activation de vitrines clés en main. Les fournisseurs qui intègrent l'hébergement dans des suites de commerce de bout en bout gagnent des parts parmi les marchands dépourvus d'équipes DevOps. Le commerce transfrontalier en Asie du Sud-Est nécessite des points de présence en périphérie pour maintenir la latence en dessous de 100 millisecondes, encourageant les déploiements régionaux de centres de données.[1]Société nationale des paiements de l'Inde, "L'UPI dépasse 100 milliards de transactions annuelles," npci.org.in Les contrats d'abonnement mensuels améliorent l'agilité des détaillants mais augmentent le risque de désabonnement pour les hébergeurs, ce qui incite à investir dans des outils de rétention prédictive.

Demande croissante de sites à haute disponibilité et à faible latence

Les régulateurs financiers classent désormais la disponibilité des canaux numériques comme une mesure de conformité ; les règles de l'Autorité bancaire européenne imposent une disponibilité de 99,95 % pour les banques. La diffusion vidéo en continu, les jeux en temps réel et la télémédecine reposent sur la mise en cache en périphérie dans un rayon de 50 kilomètres des utilisateurs, ce que seuls les hyperscalers et les opérateurs CDN matures peuvent fournir à grande échelle. L'essor du calcul sans serveur a normalisé l'exécution distribuée à l'échelle mondiale, supprimant le goulot d'étranglement des serveurs d'origine à région unique. Les charges de travail sensibles à la latence liées aux véhicules autonomes et à l'IoT industriel nécessitent un hébergement en périphérie intégré à la 5G, une lacune que les hébergeurs mutualisés traditionnels peinent à combler. Les tableaux de bord d'observabilité exposant la latence et les taux d'erreur en temps réel sont devenus des facteurs de différenciation plus importants que les simples garanties de disponibilité.[2]Amazon Web Services, "AWS re:Invent 2024 – Lambda traite 10 000 milliards d'invocations," aws.amazon.com/blogs

Migration rapide vers des architectures hybrides et multi-cloud

Quatre-vingt-sept juridictions appliquent des mandats de localisation des données, fragmentant les charges de travail entre AWS GovCloud, Alibaba Cloud et des fournisseurs souverains tels qu'OVHcloud. Les entreprises combinent des clusters VMware sur site avec Azure SaaS et des pipelines d'IA Google, introduisant une complexité en matière d'identité, de réseau et d'allocation des coûts. L'adoption de Kubernetes — 7,1 millions de développeurs en 2024 — réduit les coûts de migration et intensifie la concurrence par les prix entre les clouds.[3]Cloud Native Computing Foundation, "Enquête annuelle Kubernetes 2024," cncf.io Les plateformes d'orchestration tierces et les courtiers de services gérés prospèrent en masquant les particularités propres à chaque fournisseur. Les exigences variables du RGPD, de l'ISO 27001 et des obligations locales de notification de violation nécessitent des pistes d'audit spécifiques à chaque région, ce qui met à rude épreuve les petites entreprises d'hébergement.

Différenciation par l'hébergement vert neutre en carbone

Les engagements de neutralité carbone des entreprises poussent les fournisseurs à sécuriser les énergies renouvelables, à déployer le refroidissement liquide et à publier des données granulaires sur les émissions. Les certifications de la Green Web Foundation permettent aux PME d'afficher des badges de durabilité, séduisant les consommateurs soucieux de l'environnement. Les puces personnalisées telles qu'AWS Graviton3 améliorent les performances par watt et élargissent le fossé pour les clouds intégrés. Les pénuries d'énergie renouvelable dans les marchés émergents limitent la différenciation verte aux régions disposant de réseaux éoliens et solaires matures. L'absence de comptabilité carbone unifiée ouvre un espace pour les services de vérification tiers qui auditent l'approvisionnement en énergie et les cycles de vie du matériel.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie aiguë d'ingénieurs d'hébergement certifiés cloud | -1.2% | Mondial, plus sévère en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Escalade des cyberattaques et réglementation sur la souveraineté des données | -1.5% | Mondial, avec un impact accru en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Pression sur les marges due à la course aux prix planchers | -0.9% | Mondial, particulièrement dans les segments d'hébergement mutualisé banalisés | Moyen terme (2-4 ans) |

| Volatilité des prix de l'énergie et inflation des dépenses d'investissement en énergie | -0.7% | Europe et Asie-Pacifique, impact modéré en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie aiguë d'ingénieurs d'hébergement certifiés cloud

LinkedIn a signalé que la demande de compétences en architecture cloud dépassait l'offre de 2,3 fois en 2025. Des salaires médians supérieurs à 150 000 USD incitent les ingénieurs à quitter les fournisseurs d'hébergement pour rejoindre des fintechs et des licornes SaaS. Les équipes sous-staffées retardent les projets d'automatisation attendus par les clients, tandis que les programmes de reconversion de plusieurs mois offrent des retours incertains. Le travail à distance réduit l'arbitrage salarial traditionnel, et les certifications seules ne garantissent plus la compétence, allongeant les cycles de recrutement.

Escalade des cyberattaques et réglementation sur la souveraineté des données

Les groupes de rançongiciels considèrent les hébergeurs comme des cibles à fort effet de levier ; une violation en 2024 a chiffré 3 000 serveurs clients et exigé 10 millions USD. Des mandats tels que la loi indienne sur la protection des données et la loi chinoise sur la cybersécurité imposent un stockage localisé et des délais de notification contradictoires. Des amendes pouvant atteindre 4 % du chiffre d'affaires mondial rendent la non-conformité existentielle, favorisant la consolidation vers des fournisseurs bien capitalisés. Les migrations vers le modèle zéro confiance détournent le budget de la croissance des capacités vers le renforcement de la sécurité, tandis qu'un déficit mondial de quatre millions de professionnels de la cybersécurité limite les capacités de défense internes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'hébergement : l'hébergement cloud perturbe les modèles traditionnels

L'hébergement mutualisé contrôlait 37,28 % des revenus en 2025, mais le segment perd du terrain car même les utilisateurs débutants migrent vers des plateformes cloud offrant une mise à l'échelle automatique et une sécurité renforcée. L'hébergement cloud devrait croître à 10,53 % et devrait représenter une part significative de la taille du marché de l'hébergement web d'ici 2031. L'hébergement VPS et dédié occupe des positions de niche parmi les développeurs souhaitant un accès root et les secteurs réglementés nécessitant du matériel à locataire unique. La colocation attire les entreprises qui conservent le contrôle physique tout en externalisant les opérations d'installation. Les niveaux WordPress géré regroupent la mise en cache et la mise en scène, permettant aux agences de se concentrer sur le contenu plutôt que sur l'infrastructure.

Le passage vers le cloud s'est accéléré en 2024-2025 alors que les fournisseurs abandonnaient les plans basés sur cPanel au profit de piles orchestrées par Kubernetes. Le multi-cloud est devenu courant avec 78 % des entreprises exécutant des charges de travail sur au moins deux fournisseurs, reflétant une stratégie d'évitement de la dépendance. Les acteurs du WordPress géré ajoutent désormais des fonctionnalités de CMS découplé afin que les clients puissent pousser des ressources statiques vers des réseaux de périphérie, réduisant les temps de chargement des pages et étendant la portée du marché de l'hébergement web aux flux de travail Jamstack modernes.

Par mode de déploiement : les architectures hybrides gagnent du terrain

Le cloud public représente encore 45,58 % des dépenses de 2025 ; cependant, les environnements hybrides et multi-cloud devraient croître à un TCAC de 10,75 % jusqu'en 2031, les exigences de conformité entraînant la distribution des charges de travail. Ce changement augmentera la part de marché de l'hébergement web des solutions hybrides dans les régions qui appliquent des lois strictes sur la localisation des données. Le cloud privé reste pertinent là où l'isolation physique est imposée, bien que les services privés hébergés brouillent la frontière entre dédié et multi-locataire.

La gestion des parcs hybrides nécessite une identité synchronisée, des bases de données répliquées et un étiquetage cohérent. Kubernetes assure la portabilité, tandis que les équipes FinOps optimisent les pics de coûts qui surviennent lorsque des charges de travail toujours actives migrent sans modification. L'essor du calcul confidentiel — Intel SGX, AMD SEV, ARM TrustZone — permet des déploiements hybrides où les données sensibles restent chiffrées même pendant le traitement, répondant aux préoccupations réglementaires qui forçaient auparavant le déploiement sur site des charges de travail traitant des informations personnellement identifiables.

Par secteur d'utilisateur final : les PME stimulent la croissance des volumes

Les petites et moyennes entreprises représentaient 51,93 % des revenus de 2025, soulignant leur influence disproportionnée sur la dynamique du marché de l'hébergement web. Les développeurs de logiciels et les start-ups SaaS affichent le TCAC le plus élevé de 10,82 % à mesure que les pipelines conteneurisés remplacent les piles monolithiques. Les grandes entreprises maintiennent d'importantes empreintes d'hébergement pour les propriétés web orientées clients, les portails internes et l'infrastructure de lac de données, mais négocient de plus en plus des programmes de remise entreprise et des engagements d'instances réservées qui compriment les marges des fournisseurs.

La prolifération des plateformes de développement low-code et no-code — Gartner estimait que 65 % du développement d'applications utiliserait des outils low-code d'ici 2024 — permet aux PME de créer des applications personnalisées sans recruter d'équipes d'ingénierie, stimulant la demande d'hébergement qui abstrait la complexité de l'infrastructure derrière des interfaces visuelles et des intégrations préconstruites. Les start-ups SaaS adoptent de plus en plus des offres de plateforme en tant que service comme Heroku, Render et Railway qui éliminent entièrement la gestion des serveurs, permettant aux développeurs de déployer du code via Git push et de mettre à l'échelle automatiquement en fonction des modèles de trafic sans provisionner d'équilibreurs de charge ni configurer de groupes de mise à l'échelle automatique.

Par application : les applications web s'accélèrent

Les boutiques de commerce électronique représentaient 34,74 % des dépenses de 2025, portées par la numérisation continue du commerce de détail. Les applications web, cependant, devraient croître à 10,51 % et capturer une part plus importante du marché de l'hébergement web d'ici 2031. Les générateurs de sites statiques et les architectures Jamstack poussent le contenu vers des réseaux de périphérie, éliminant la latence d'origine. D'autres applications, notamment les serveurs de jeux, la diffusion vidéo en continu et l'ingestion de données IoT, répondent à des exigences spécifiques aux secteurs verticaux avec des caractéristiques de performance et d'évolutivité distinctes que l'hébergement généraliste ne peut pas servir économiquement.

Le passage des applications monolithiques aux architectures de microservices — chaque capacité métier déployée en tant que service indépendant communiquant via des API — stimule la demande de plateformes d'orchestration de conteneurs comme Kubernetes qui automatisent le déploiement, la mise à l'échelle et la récupération après défaillance sur une infrastructure distribuée. L'architecture Jamstack a gagné du terrain alors que les développeurs découplent la présentation front-end de la logique back-end, déployant des ressources statiques sur des CDN tandis que des fonctions sans serveur gèrent les interactions dynamiques, réduisant les coûts d'hébergement de 60 à 80 % par rapport aux applications traditionnelles rendues côté serveur, selon les études de cas clients de Netlify en 2024.

Par modèle de tarification : les modèles mesurés gagnent des parts

Les plans d'abonnement ont conservé 62,71 % de part en 2025 car les factures prévisibles simplifient la budgétisation. La tarification à la consommation mesurée devrait croître à un TCAC de 10,64 %, reflétant l'insistance des directeurs financiers sur la transparence et la préférence des développeurs à ne payer que pour les ressources utilisées. Les offres groupées par paliers facilitent le passage des plans de base aux plans entreprise, tandis que les modèles freemium acquièrent des clients au coût de l'inventaire publicitaire.

Les plans d'économies et les instances réservées ont habitué les acheteurs à des remises de 30 à 70 % pour un engagement, obligeant les hébergeurs plus petits à reproduire des économies similaires. L'essor des marchés d'instances spot — où les fournisseurs mettent aux enchères la capacité inutilisée avec des remises allant jusqu'à 90 % — permet aux développeurs soucieux des coûts d'exécuter des charges de travail tolérantes aux pannes comme le traitement par lots, les pipelines CI/CD et l'entraînement d'apprentissage automatique sur une infrastructure interruptible pouvant être récupérée avec un préavis de 2 minutes.

Analyse géographique

L'Amérique du Nord représentait 38,63 % des revenus de 2025, soutenue par des clusters de centres de données hyperscale denses et une adoption précoce du cloud par les entreprises. La croissance se modère à mesure que la région approche de la saturation, mais les variantes de cloud souverain et les fermes GPU spécifiques à l'IA soutiennent l'investissement. La demande d'hébergement en Amérique du Sud se concentre au Brésil et en Argentine, où la volatilité de l'inflation et la dévaluation des devises obligent les fournisseurs à libeller les contrats en dollars américains et à mettre en œuvre une tarification dynamique qui s'ajuste mensuellement en fonction des fluctuations des taux de change.

L'Asie-Pacifique devrait se développer à un TCAC de 10,93 %, soutenue par la prolifération des paiements numériques en Inde, où les volumes UPI ont dépassé 100 milliards de transactions en 2024. Les fintechs indonésiennes et vietnamiennes déploient des nœuds à faible latence à Jakarta et Hô-Chi-Minh-Ville pour se conformer aux réglementations nationales. Les extensions de périphérie par des fournisseurs tels que Telehouse ont ajouté 15 centres de données en 2024, réduisant la latence aller-retour de 180 millisecondes à moins de 50 millisecondes dans les principales métropoles.

L'Europe équilibre les nuances du RGPD avec le besoin d'échelle. Des entreprises régionales telles qu'OVHcloud et Hetzner promeuvent le stockage des données dans la région, tandis qu'AWS a répondu en 2024 avec un cloud souverain européen isolé. Le Moyen-Orient et l'Afrique représentent des marchés naissants où l'adoption d'Internet axée sur le mobile — la pénétration des smartphones dépasse 80 % aux Émirats arabes unis et en Arabie saoudite — stimule la demande d'hébergement optimisé pour les réseaux cellulaires à latence élevée et à connectivité intermittente.

Paysage concurrentiel

Les trois principaux hyperscalers — AWS, Microsoft Azure et Google Cloud — captent une part considérable des dépenses en infrastructure de cloud public, mais le marché de l'hébergement web dans son ensemble reste modérément fragmenté. Les hyperscalers exploitent des puces personnalisées comme AWS Graviton3, qui offre 25 % de meilleures performances par watt, pour fidéliser les clients grâce à des avantages de rapport prix-performance. Les spécialistes se taillent des niches dans WordPress, les serveurs de jeux et l'hébergement de soins de santé conforme à la loi HIPAA.

Les offres de cloud souverain satisfont aux mandats de localisation des données ; AWS a lancé son cloud souverain européen en 2024 tandis qu'Alibaba Cloud a ouvert une troisième région en Arabie saoudite la même année. Les hébergeurs de périphérie IA tels que CoreWeave capitalisent sur la rareté des GPU en pré-réservant des allocations H100 via des accords avec Nvidia et Google Cloud. Les fournisseurs neutres en carbone comme Kinsta affichent des badges vérifiés qui résonnent auprès des équipes d'approvisionnement évaluant les émissions de portée 3.

Les plateformes axées sur les développeurs Vercel et Netlify redéfinissent l'hébergement comme un flux de travail basé sur Git. Elles abstraient les serveurs, les équilibreurs de charge et les certificats SSL, permettant aux ingénieurs de pousser du code et de se déployer à l'échelle mondiale sans réglage de l'infrastructure. Les tableaux de bord d'observabilité, de coûts et les intégrations Terraform sont devenus des facteurs décisifs à mesure que la disponibilité converge entre les fournisseurs sur le marché de l'hébergement web.

Leaders du secteur de l'hébergement web

GoDaddy Inc.

Amazon Web Services, Inc.

Newfold Digital, Inc.

Google LLC

Alibaba Cloud Computing Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Server5.click a annoncé le lancement prochain d'une plateforme d'hébergement gratuite à la suite d'une version bêta débutée le 1er janvier 2025.

- Février 2025 : La France et les Émirats arabes unis ont confirmé un investissement de 50 milliards USD dans un centre de données axé sur l'IA de 1 GW en France, l'un des plus grands projets d'hébergement transfrontaliers.

- Janvier 2025 : World Host Group a finalisé l'acquisition de A2 Hosting, la plus grande transaction de l'entreprise à ce jour.

- Janvier 2025 : Microsoft Azure s'est engagé à investir 3 milliards USD dans de nouvelles régions de centres de données à Jakarta, Bangkok et Manille, permettant la conformité avec les règles de localisation des données indonésiennes et réduisant la latence pour 700 millions d'utilisateurs en Asie du Sud-Est.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'hébergement web comme tout service payant qui stocke des fichiers de sites web sur des serveurs fonctionnant en permanence, achemine le trafic vers ces fichiers et fournit un support auxiliaire en matière de disponibilité, de sécurité et de bande passante, que l'infrastructure soit partagée, virtuelle, dédiée, en colocation ou basée sur le cloud.

Exclusion du périmètre : l'enregistrement de noms de domaine autonome, les réseaux de diffusion de contenu purs et l'hébergement de plateformes d'applications n'exposant jamais le système de fichiers sont exclus de ce décompte.

Aperçu de la segmentation

- Par type d'hébergement

- Hébergement mutualisé

- Hébergement sur serveur privé virtuel (VPS)

- Hébergement dédié

- Hébergement cloud

- Hébergement en colocation

- Hébergement WordPress géré

- Hébergement revendeur

- Autres types d'hébergement

- Par mode de déploiement

- Cloud public

- Cloud privé

- Cloud hybride et multi-cloud

- Par secteur d'utilisateur final

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Blogueurs et créateurs individuels

- Développeurs de logiciels et start-ups SaaS

- Par application

- Sites web publics

- Boutiques de commerce électronique

- Applications web

- Applications mobiles et API

- Plateformes SaaS et PaaS

- Autres applications

- Par modèle de tarification

- Abonnement (durée fixe)

- Mesuré et paiement à l'usage

- Par paliers (tranche d'utilisation)

- Freemium et financé par la publicité

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

De nombreux entretiens avec des opérateurs de centres de données, des développeurs web indépendants, des start-ups SaaS et des ingénieurs en réseaux cloud en Amérique du Nord, en Europe et en Asie-Pacifique ont permis de valider les taux d'utilisation, de désabonnement et d'adoption du cloud hybride, que nous avons ensuite rapprochés des résultats documentaires pour combler les lacunes de données et tester les sensibilités.

Recherche documentaire

Nous avons commencé par des indicateurs granulaires de trafic et de connectivité provenant de sources telles que l'UIT, Internet World Stats et W3Techs, puis nous avons extrait les tendances d'expédition de serveurs à partir des notes publiques de l'IDC et des manifestes douaniers. Les références réglementaires de l'ICANN, de la Federal Communications Commission américaine et de la directive européenne NIS 2 ont permis de clarifier les courbes de coûts de conformité. Les indications de parts de marché ont été recoupées dans les rapports 10-K des entreprises, les extraits de D&B Hoovers et les flux d'actualités de Dow Jones Factiva afin d'estimer les pools de revenus des principaux fournisseurs. Les références tarifaires d'hébergement, les volumes de transfert moyens et les taux de numérisation des PME issus des statistiques de l'OCDE, des tables de routage de l'APNIC et des codes commerciaux d'UN Comtrade ont alimenté les différentiels régionaux de prix de vente moyen (ASP) et de demande. Cette liste est illustrative ; de nombreuses autres bases de données ouvertes et revues spécialisées ont été consultées pour vérifier et affiner les hypothèses.

Dimensionnement du marché et prévisions

Une approche descendante a utilisé le nombre de domaines actifs sur internet, la taille moyenne des charges utiles multipages et la pénétration régionale de l'hébergement payant pour approximer les bassins de demande, suivie de consolidations sélectives ascendantes des revenus des fournisseurs pour aligner les totaux. Les variables clés comprennent les taux de création de sites web par les PME, les prix des baies de centres de données, la part de migration multi-cloud, la densité des nœuds de périphérie et la bande passante médiane par site. Une régression multivariée combinée à une analyse de scénarios projette ces facteurs jusqu'en 2030 ; les anomalies déclenchent une révision manuelle avant que les chiffres ne soient figés.

Cycle de validation des données et de mise à jour

Les analystes de Mordor effectuent des contrôles de variance par rapport aux données fraîches d'enregistrement de domaines, de tarification de la bande passante et de résultats des fournisseurs chaque trimestre, puis actualisent le modèle annuellement ou plus tôt si un événement significatif survient, garantissant ainsi que les clients disposent toujours d'une base de référence à jour.

Pourquoi la base de référence de Mordor en matière d'hébergement web inspire confiance à l'industrie

Les estimations publiées divergent souvent parce que les entreprises diffèrent sur les types d'hébergement pris en compte, sur la manière dont l'érosion future de l'ASP est modélisée et sur la fréquence à laquelle les modèles sont actualisés.

Les principaux facteurs d'écart comprennent des périmètres plus étroits qui excluent les modules complémentaires cloud, des hypothèses de croissance linéaire agressive pour les régions émergentes, ou des conversions de devises bloquées à des taux historiques, tandis que nos analystes révisent les taux de change et la part du cloud hybride à chaque cycle.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 194,20 Mds USD (2025) | Mordor Intelligence | - |

| 149,30 Mds USD (2025) | Global Consultancy A | Exclut la colocation et le WordPress géré ; applique un ASP mondial uniforme |

| 124,39 Mds USD (2024) | Regional Consultancy B | Utilise une année de base antérieure et des effectifs de PME linéaires ; aucun recoupement ascendant |

En résumé, la sélection rigoureuse du périmètre, le modèle à double approche (descendante et ascendante) et les validations quasi en temps réel signifient que Mordor Intelligence fournit une base de référence équilibrée et transparente sur laquelle les dirigeants peuvent s'appuyer pour leurs décisions de planification et d'investissement.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'hébergement web en 2026 ?

La taille du marché de l'hébergement web devrait atteindre 182,28 milliards USD en 2026, contre 180,35 milliards USD en 2025.

Quel est le taux de croissance attendu pour l'hébergement web entre 2026 et 2031 ?

Le marché devrait croître à un TCAC de 10,49 % au cours de la période 2026-2031.

Quel type d'hébergement connaît la croissance la plus rapide ?

L'hébergement cloud se développe à un TCAC de 10,53 %, le plus élevé parmi les types d'hébergement jusqu'en 2031.

Quelle région offre la plus forte opportunité de croissance ?

L'Asie-Pacifique devrait afficher le TCAC régional le plus rapide à 10,93 % jusqu'en 2031 en raison de l'adoption des paiements numériques et du commerce électronique.

Pourquoi les déploiements hybrides et multi-cloud gagnent-ils du terrain ?

Les règles de souveraineté des données et les besoins d'optimisation des charges de travail poussent les entreprises à distribuer les applications entre des clouds sur site, souverains et hyperscale, stimulant l'adoption hybride à un TCAC de 10,75 %.

Quel modèle de tarification gagne en popularité ?

Les plans de paiement à l'usage mesuré gagnent des parts avec un TCAC projeté de 10,64 %, reflétant la demande de transparence des coûts.

Dernière mise à jour de la page le: