Taille et part du marché du contenu numérique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

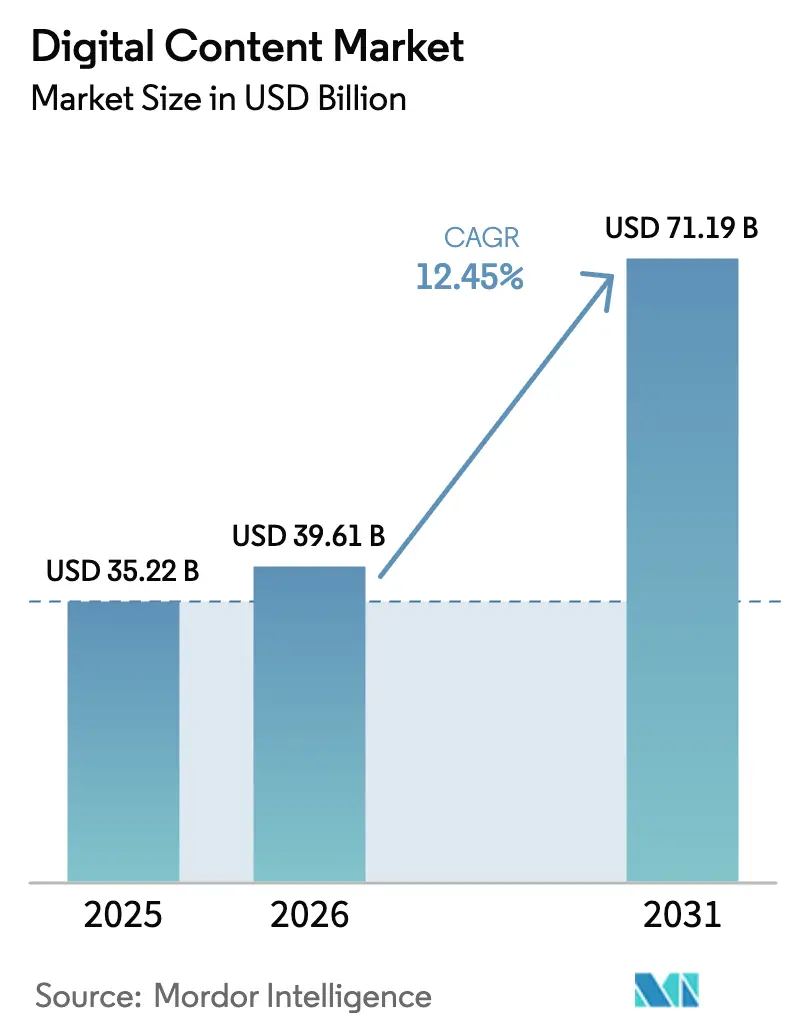

| Taille du Marché (2026) | 39.61 Milliards de dollars |

| Taille du Marché (2031) | 71.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

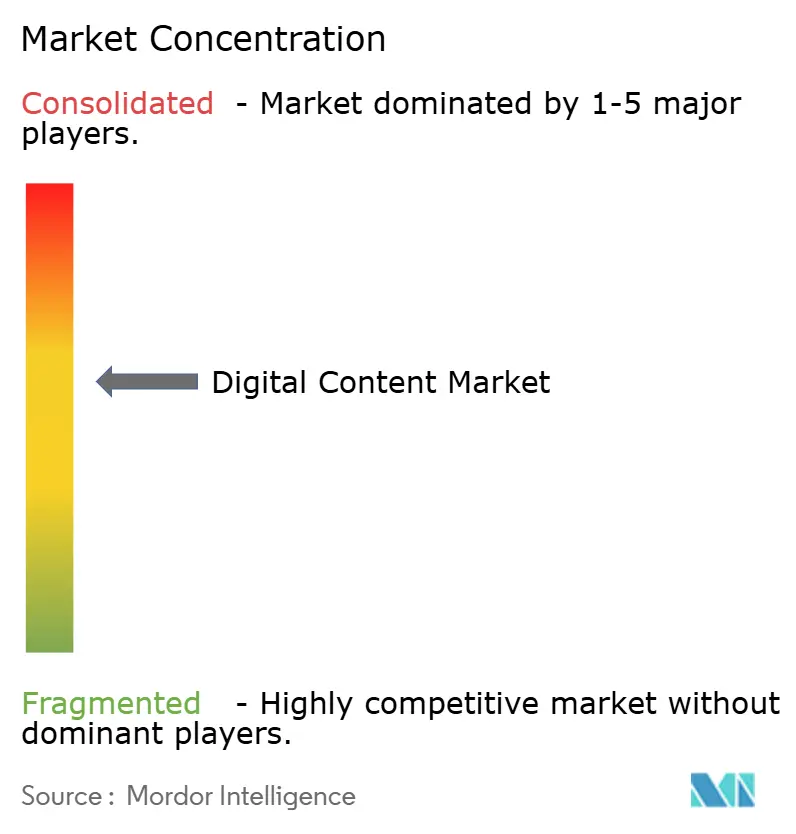

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du contenu numérique par Mordor Intelligence

La taille du marché du contenu numérique en 2026 est estimée à 39,61 milliards USD, en hausse par rapport à la valeur de 2025 de 35,22 milliards USD, avec des projections pour 2031 indiquant 71,19 milliards USD, croissant à un CAGR de 12,45 % sur la période 2026-2031. La demande accrue des entreprises pour des flux de travail créatifs améliorés par l'IA, l'adoption rapide de plateformes de création natives dans le cloud et l'expansion de l'infrastructure haut débit mobile soutiennent cette croissance. L'IA générative réduit les cycles de production de contenu, tandis que la monétisation Web3 ouvre des sources de revenus supplémentaires pour les créateurs. Les déploiements cloud fournissent une capacité GPU élastique qui suit le rythme des charges de travail visuelles de plus en plus complexes, et des interfaces de conception simplifiées permettent aux non-experts de participer à la création de contenu, élargissant ainsi la base de clientèle. L'activité concurrentielle se concentre sur l'intégration de l'IA dans les ensembles d'outils existants et sur les acquisitions qui comblent les lacunes en matière de capacités ou étendent les écosystèmes de plateformes.

Points clés du rapport

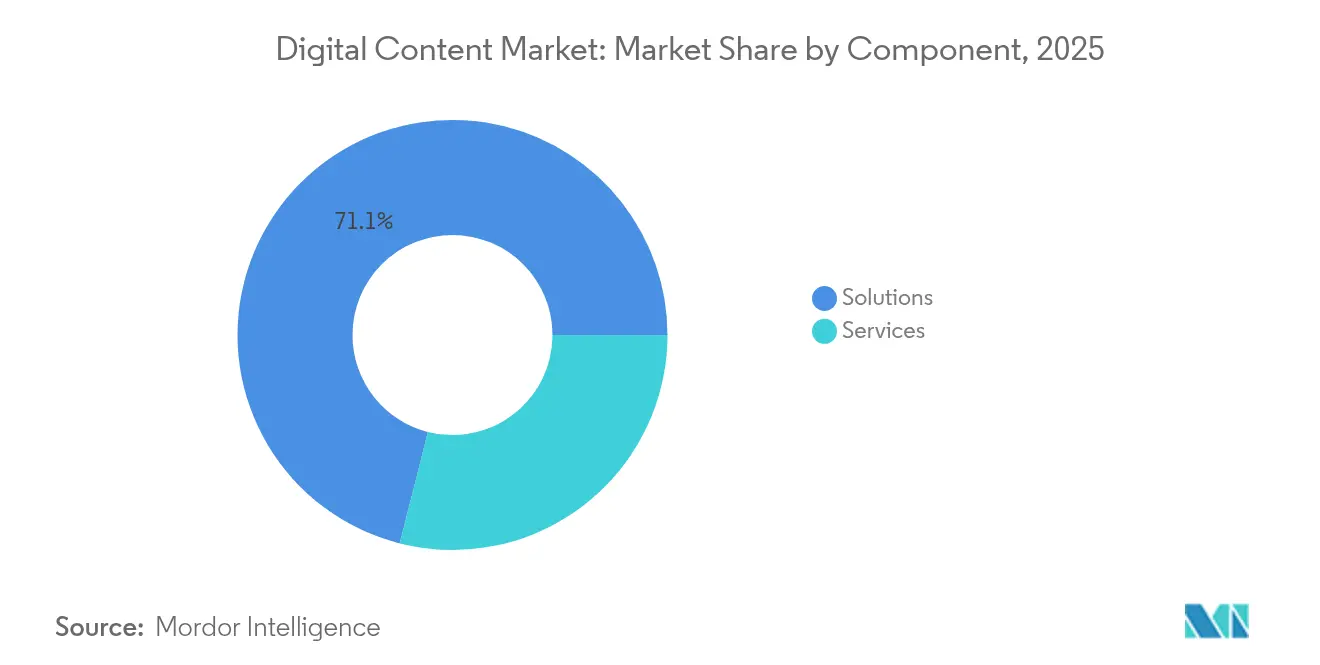

- Par composant, les solutions ont dominé avec 71,05 % de la part du marché du contenu numérique en 2025, tandis que les services devraient afficher le CAGR le plus rapide de 17,25 % jusqu'en 2031.

- Par mode de déploiement, les environnements cloud représentaient 75,65 % de la taille du marché du contenu numérique en 2025 et se développent à un CAGR de 19,65 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont contribué à hauteur de 62,05 % des revenus en 2025, tandis que les PME devraient croître à un CAGR de 16,15 % sur la même période.

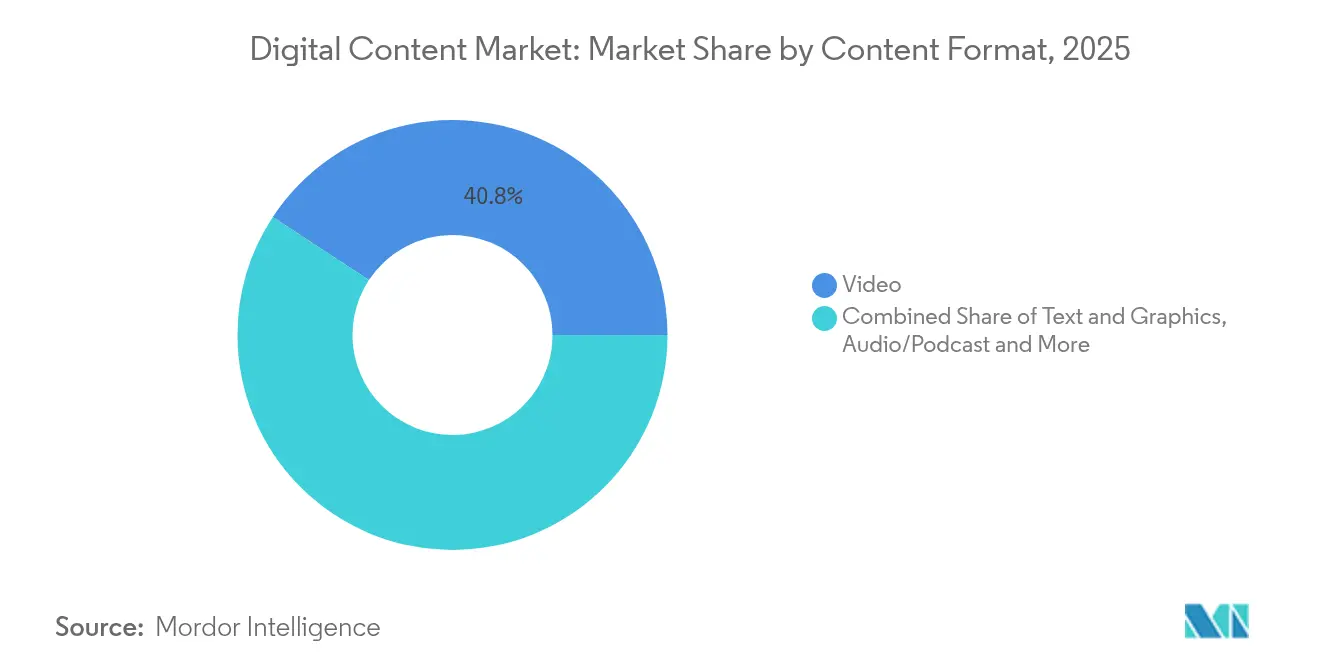

- Par format de contenu, la vidéo représentait 40,75 % des revenus en 2025 ; la réalité augmentée/réalité virtuelle interactive devrait progresser à un CAGR de 21,95 % jusqu'en 2031.

- Par secteur d'utilisation final, les médias et le divertissement ont capté 36,10 % des revenus en 2025, tandis que la santé est en passe d'afficher le CAGR le plus élevé de 18,15 % jusqu'en 2031.

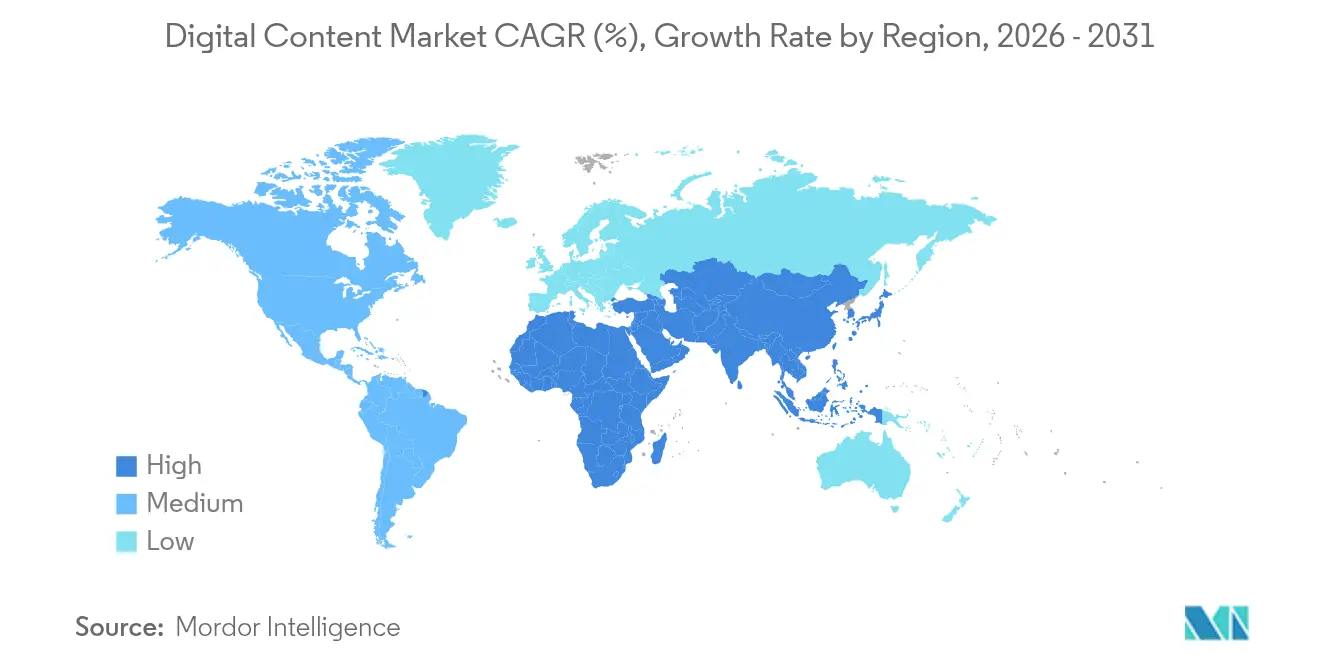

- Par géographie, l'Amérique du Nord détenait 33,20 % des revenus en 2025 ; l'Asie-Pacifique devrait surpasser toutes les autres régions avec un CAGR de 15,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du contenu numérique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption généralisée des suites de création basées sur le cloud | +2.8% | Mondial, avec l'Amérique du Nord et l'UE en tête de l'adoption par les entreprises | Moyen terme (2-4 ans) |

| Croissance des flux de travail créatifs assistés par l'IA | +3.2% | Mondial, concentré dans les marchés à forte orientation technologique | Court terme (≤ 2 ans) |

| Essor du haut débit mobile et de la pénétration des smartphones | +1.9% | Cœur Asie-Pacifique, avec des retombées vers le MEA et l'Amérique latine | Long terme (≥ 4 ans) |

| Expansion des budgets de contenu pour le commerce numérique | +2.1% | Mondial, avec les économies à forte composante de commerce de détail en priorité | Moyen terme (2-4 ans) |

| Localisation par IA générative pour les marchés multiculturels | +1.7% | Asie-Pacifique, MEA, Amérique latine avec diversité linguistique | Moyen terme (2-4 ans) |

| Modèles de monétisation Web3/NFT pour les créateurs | +0.8% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption généralisée des suites de création basées sur le cloud

Les entreprises se tournent vers des plateformes natives dans le cloud pour permettre la collaboration en temps réel, la gestion automatisée des versions et la génération assistée par l'IA, rompant ainsi la dépendance aux outils liés aux postes de travail. Sitecore a enregistré une croissance de revenus de 100 % en glissement annuel pour son CMS activé par l'IA en 2024, avec des ventes aux États-Unis en hausse de 130 %, soulignant la volonté des entreprises de migrer leurs opérations de contenu vers le cloud [1]Steve Tzikakis, "Communiqué de presse des résultats annuels 2024 de Sitecore," Sitecore, sitecore.com. La réduction des frais informatiques, les mises à jour automatiques des fonctionnalités et l'accès mondial favorisent des cycles de production plus courts et des équipes créatives distribuées.

Croissance des flux de travail créatifs assistés par l'IA

Firefly d'Adobe a généré plus de 16 milliards d'images en 2024, signalant l'intégration généralisée de l'IA générative dans les entreprises. Les équipes déploient l'IA pour créer des visuels de première ébauche, itérer des variations et personnaliser des ressources à grande échelle, atteignant un débit créatif inaccessible par des méthodes manuelles. Les adoptants qui réussissent préservent la supervision humaine pour orienter la voix de la marque, encadrant l'IA comme un accélérateur plutôt qu'un substitut.

Essor du haut débit mobile et de la pénétration des smartphones

L'adoption des smartphones dépassant 92 % dans de nombreuses économies d'Asie-Pacifique déplace les priorités de conception vers la vidéo verticale, les micro-interactions et les interfaces optimisées pour le tactile. Les créateurs ont besoin de chaînes d'outils réactives qui prennent en charge les mises en page axées sur le mobile tout en préservant la cohérence multiplateforme. Les plateformes excellant dans la génération de contenu mobile gagnent du terrain auprès des marques grand public désireuses d'atteindre les audiences en déplacement.

Expansion des budgets de contenu pour le commerce numérique

Les détaillants attribuent 47 % des achats mobiles à l'influence des médias sociaux, ce qui les incite à allouer des budgets plus importants aux médias achetables, aux collaborations avec des influenceurs et aux visualisations de produits en 3D. Les écosystèmes de contenu-commerce intégrés qui fusionnent les outils créatifs avec les moteurs de commerce augmentent les taux de conversion et le temps de présence des clients, consolidant la qualité du contenu comme avantage concurrentiel durable.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des licences de logiciels créatifs premium | -1.8% | Mondial, affectant particulièrement les PME dans les marchés émergents | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données et à la violation de la propriété intellectuelle | -1.2% | UE et Amérique du Nord avec des cadres réglementaires stricts | Moyen terme (2-4 ans) |

| Goulots d'étranglement du calcul GPU pour les pipelines d'IA | -0.9% | Mondial, concentré dans les applications à forte intensité d'IA | Court terme (≤ 2 ans) |

| Fatigue des créateurs et érosion de la confiance due aux contenus hypertrucages | -0.7% | Mondial, avec un impact plus élevé dans les secteurs à forte intensité de contenu | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des licences de logiciels créatifs premium

Les hausses de prix accompagnent les mises à niveau de l'IA. Canva a triplé les frais du plan Teams en 2025 pour financer le développement de fonctionnalités, ce qui pèse sur les petites entreprises. Le modèle d'abonnement d'Adobe ajoute des coûts récurrents qui gonflent dans les régions exposées à la volatilité des devises. Cette pression pousse les utilisateurs soucieux de leur budget vers des alternatives freemium ou open source, fragmentant la demande.

Fatigue des créateurs et érosion de la confiance due aux contenus hypertrucages

À mesure que les médias synthétiques se multiplient, les audiences remettent en question l'authenticité. Les marques ajoutent des balises de provenance et des filigranes pour rassurer les spectateurs, ce qui complique les flux de travail de post-production. Les propositions réglementaires de l'UE imposeraient la divulgation des contenus générés par l'IA, augmentant les charges de conformité [2]Commission européenne, "Loi sur les services numériques : nouvelles règles pour les plateformes en ligne," Commission européenne, ec.europa.eu. Les campagnes d'influenceurs ressentent l'impact en premier, là où la crédibilité sous-tend l'engagement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services accélèrent l'intégration de l'IA

Les solutions ont conservé 71,05 % des revenus en 2025, mais les services surpasseront avec un CAGR de 17,25 % jusqu'en 2031, les entreprises cherchant une expertise pour opérationnaliser les pipelines d'IA. La taille du marché du contenu numérique pour les services, bien que plus modeste aujourd'hui, capte des honoraires de conseil premium liés à la refonte des flux de travail et aux migrations vers le cloud. Des fournisseurs tels qu'Adobe élargissent leurs offres de services professionnels en Inde grâce à des alliances avec Microsoft pour sécuriser les revenus de mise en œuvre.

La croissance dépend des lacunes en matière de connaissances : les entreprises ont besoin de compétences en ingénierie des données, en ingénierie des invites et en gestion du changement qui dépassent leur capacité interne. Les modèles de services gérés couvrant la formation des modèles, le contrôle qualité du contenu et la localisation créent des revenus récurrents qui amortissent la cyclicité des licences. Les services comprennent également une intégration fluide pour les PME dépourvues de personnel informatique interne, renforçant la fidélisation à la plateforme à mesure que la complexité de l'IA augmente.

Par mode de déploiement : la domination du cloud s'accélère

Les environnements cloud représentaient 75,65 % de la part du marché du contenu numérique en 2025 et devraient croître plus rapidement que les déploiements sur site avec un CAGR supplémentaire de 19,65 %, reflétant la demande de clusters GPU élastiques et de piles de fonctionnalités toujours à jour. L'intégration d'Azure de Microsoft avec Adobe Creative Cloud illustre ce changement, donnant aux clients un accès direct aux modèles d'IA de pointe sans matériel local.

La taille du marché du contenu numérique associée aux déploiements sur site se contracte à mesure que les objections liées à la sécurité, à la conformité et à la latence s'estompent avec la maturité des contrôles cloud. Les secteurs fortement réglementés privilégient encore les clouds privés, mais même ceux-ci optent pour des modèles hybrides qui conservent les données sensibles en local tout en déchargeant les tâches de rendu vers des fermes GPU publiques. Les stations de travail accélérées par l'IA de Google Cloud illustrent l'économie : un rythme d'abonnement surpassant les serveurs locaux à forte intensité de capital.

Par taille d'entreprise : la croissance des PME favorise la démocratisation

Les grandes entreprises détenaient 62,05 % des revenus en 2025, mais les PME croîtront à un CAGR de 16,15 % jusqu'en 2031, mettant en évidence la démocratisation. Des ensembles d'outils simplifiés masquent la complexité de l'IA derrière des interfaces sans code, abaissant les barrières à une production de qualité professionnelle. Figma a affiché 700 millions USD de revenus récurrents annuels en 2025 en servant aussi bien les start-ups que les grandes entreprises.

La tarification par abonnement s'aligne sur les flux de trésorerie des PME, et la livraison dans le cloud contourne les dépenses matérielles. Le secteur du contenu numérique voit également des ressources d'apprentissage communautaires qui accélèrent l'acquisition de compétences en dehors des budgets de formation formelle. Pendant ce temps, les grandes entreprises approfondissent leurs investissements dans des équipes d'opérations créatives dédiées et des hubs de ressources interdépartementaux, renforçant leur avantage d'échelle même si la croissance se modère.

Par format de contenu : les expériences interactives mènent l'innovation

La vidéo dominait 40,75 % des revenus en 2025 grâce à la promotion algorithmique sur les plateformes sociales, mais la réalité augmentée/réalité virtuelle progressera à un CAGR de 21,95 %, portée par les cas d'usage en entreprise dans la formation et les showrooms virtuels. CloudXR de NVIDIA diffuse des scènes immersives depuis la périphérie, atténuant les limites des appareils.

Les plateformes unifiées qui gèrent la vidéo, la 3D et les ressources interactives au sein d'un seul pipeline gagnent la faveur, réduisant les frictions liées aux changements de contexte. La taille du marché du contenu numérique pour les outils de création de réalité augmentée/réalité virtuelle reste modeste mais revêt une importance stratégique disproportionnée à mesure que les entreprises pilotent des engagements clients de style métavers. Les plug-ins tiers qui convertissent les chronologies vidéo traditionnelles en scènes volumétriques aident les créateurs existants à progresser sur la courbe d'immersion sans se recycler depuis zéro.

Par secteur d'utilisation final : la transformation de la santé s'accélère

Les médias et le divertissement ont conservé 36,10 % des revenus en 2025, reflétant leur leadership historique, mais la santé affichera un CAGR de 18,15 % jusqu'en 2031. Les modules d'éducation des patients, les thérapeutiques numériques et les portails de télémédecine exigent des ressources interactives multilingues régies par une conformité stricte. Les entreprises intègrent l'IA générative pour adapter les visuels aux niveaux de littératie en santé et aux langues simultanément, réduisant les cycles de localisation.

Le commerce de détail et l'e-commerce poussent des images de produits dynamiques qui se mettent à jour avec les stocks, tandis que le BFSI utilise des animations graphiques pour humaniser des termes complexes. L'automobile exploite des configurateurs 3D pour la visualisation des finitions, et l'éducation déploie des leçons gamifiées pour améliorer la rétention. Les portails gouvernementaux exigent des fonctionnalités d'accessibilité par défaut, stimulant l'acquisition de plateformes avec génération native de sous-titres et de textes alternatifs.

Analyse géographique

L'Amérique du Nord a généré 33,20 % des revenus en 2025, aidée par une dense concentration d'entreprises de technologie créative et une adoption précoce de l'IA par les entreprises. La croissance suit désormais les mises à niveau plutôt que les déploiements sur de nouveaux marchés, de sorte que les fournisseurs mettent l'accent sur les modules spécifiques aux secteurs verticaux et la consolidation des flux de travail. L'Europe équilibre l'innovation avec des règles strictes en matière de confidentialité, stimulant la demande de clouds souverains et de pistes d'audit d'IA transparentes. La loi sur les services numériques intensifie le contrôle du contenu des utilisateurs, favorisant l'adoption de suites de création conformes.

L'Asie-Pacifique est la région qui progresse le plus rapidement avec un CAGR de 15,45 % en raison du comportement axé sur le mobile et des besoins massifs de localisation. La taille du marché du contenu numérique liée à la génération en langue locale augmente à mesure que les marques poursuivent l'authenticité régionale. Les incitations gouvernementales pour la 5G et les hubs cloud en Inde et en Asie du Sud-Est réduisent encore les obstacles infrastructurels.

L'Amérique latine et le Moyen-Orient et l'Afrique restent naissants mais attractifs. Les forfaits de données mobiles deviennent moins chers, débloquant des économies créatives où des outils basés sur le cloud à faible coût permettent aux indépendants de servir des clients mondiaux. Les fluctuations monétaires maintiennent une forte sensibilité aux prix, récompensant les fournisseurs avec des offres échelonnées et une facturation à l'usage.

Paysage concurrentiel

Le marché présente une concentration modérée. Adobe a enregistré 21,51 milliards USD de revenus au cours de l'exercice 2024, avec une croissance de 11 % alimentée par le déploiement de Firefly. Microsoft intègre des invites de conception dans Microsoft 365, liant les flux de travail de contenu à sa suite de productivité.

Les challengers perturbent par la simplicité et la portée communautaire. L'acquisition d'Affinity par Canva élargit les fonctionnalités de niveau professionnel tout en préservant la facilité du glisser-déposer, une illustration de la convergence des plateformes. L'alliance de Figma avec Anthropic ajoute des capacités de texte vers application qui automatisent la création de prototypes, raccourcissant les délais de l'idée à la ressource.

Les mouvements stratégiques comprennent l'expansion des écosystèmes, les partenariats de modèles d'IA et les investissements dans des centres de données régionaux pour répondre aux lois sur la souveraineté. Dans les niches verticales, les fournisseurs axés sur la MedTech pré-entraînent des modèles sur des images cliniques, tandis que les plateformes automobiles offrent des intégrations CAO pour les bibliothèques de pièces. La concurrence par les prix se modère à mesure que les fournisseurs regroupent l'analytique, la gestion des ressources numériques et la collaboration pour fidéliser les contrats annuels.

Leaders du secteur du contenu numérique

Adobe Inc.

Microsoft Corporation

Apple Inc.

Canva Pty Ltd

Corel Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Figma a lancé des outils d'IA qui génèrent des sites web complets et des ressources marketing à partir d'invites, allant au-delà de la conception statique.

- Avril 2025 : Figma s'est associé à Anthropic pour lancer un créateur d'applications conversationnelles alimenté par des entrées d'images et de texte.

- Janvier 2025 : Adobe et Microsoft ont intégré des agents d'IA dans Microsoft 365 Copilot, offrant aux spécialistes du marketing une assistance créative pilotée par la voix.

- Octobre 2024 : Adobe a dévoilé le modèle vidéo Firefly et Gen Studio lors d'Adobe MAX 2024, étendant l'IA générative au montage vidéo.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du contenu numérique comme les revenus mondiaux générés par les fournisseurs qui proposent des plateformes axées sur les logiciels, des outils cloud et des services professionnels permettant aux entreprises de créer, gérer, sécuriser et transmettre du texte, des graphiques, de l'audio, de la vidéo et des fichiers immersifs sur des réseaux IP.

Exclusion du périmètre : les dépenses des consommateurs en abonnements de streaming, achats intégrés, publicité numérique et appareils matériels sont hors de ce périmètre.

Aperçu de la segmentation

- Par composant

- Solutions

- Services

- Par mode de déploiement

- Cloud

- Sur site

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises

- Par format de contenu

- Texte et graphiques

- Vidéo

- Audio/Podcast

- Interactif (réalité augmentée/réalité virtuelle, 3D)

- Par secteur d'utilisation final

- Médias et divertissement

- Commerce de détail et e-commerce

- Santé et sciences de la vie

- Automobile

- BFSI

- Éducation

- Gouvernement et secteur public

- Fabrication et industrie

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des responsables produits chez des fournisseurs de logiciels de contenu, des architectes cloud, des agences numériques et des responsables des achats dans les médias, le commerce de détail, la santé, le gouvernement et l'éducation en Amérique du Nord, en Europe et en Asie. Ces conversations ont validé les taux d'adoption, les valeurs contractuelles typiques et les intentions budgétaires régionales, et ont comblé les lacunes résiduelles de la recherche documentaire.

Recherche documentaire

Nous avons cartographié l'espace à travers des ensembles de données publics de l'UIT (portée du haut débit), de l'UN Comtrade (codes du commerce numérique), des tableaux de l'économie numérique du BEA américain et des baromètres publicitaires de l'IAB. Nous les avons ensuite combinés avec des dépôts d'entreprises et des actualités capturées dans D&B Hoovers et Dow Jones Factiva pour séparer les lignes de produits et de services. Les sources répertoriées sont illustratives, non exhaustives ; des éléments supplémentaires ont étayé chaque vérification des données.

Dimensionnement du marché et prévisions

Nous avons commencé par une analyse descendante des dépenses en logiciels d'entreprise et en services informatiques rapportées par les offices statistiques nationaux, isolant la part liée aux flux de travail de contenu grâce à des ratios de pénétration confirmés lors des entretiens. Des vérifications ascendantes ciblées ont échantillonné les consolidations de fournisseurs et les analyses des canaux de revendeurs ajustées pour les revenus cloud sous-déclarés. Les variables clés modélisées comprennent les abonnements aux smartphones, la vitesse moyenne en aval, les budgets de publicité numérique des entreprises, les mouvements de prix des logiciels en tant que service et les mandats de conformité. Une régression multivariée de ces moteurs a produit une valeur de base et des perspectives, impliquant un taux de croissance. L'analyse de scénarios tempère les prévisions là où le risque politique ou des changements technologiques soudains se profilent.

Validation des données et cycle de mise à jour

Les résultats passent par une révision analytique en deux étapes et un écran de variance par rapport aux indices externes chaque trimestre. Les rapports sont mis à jour annuellement, avec des réexécutions intermédiaires pour les événements importants, afin que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence du contenu numérique de Mordor mérite-t-elle confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent différents pools de revenus, années d'horizon et cadences de mise à jour.

Les principaux facteurs d'écart comprennent la question de savoir si les dépenses des consommateurs en médias sont incluses, la façon dont les déploiements open source non payants sont traités, et la date de conversion des devises utilisée ; Mordor fixe les taux à la moyenne de juin pour limiter la volatilité.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 35,22 milliards USD | ||

| 195,71 milliards USD | Consultance mondiale A | Inclut les flux de vidéo à la demande grand public, les jeux mobiles et la publicité hors de notre périmètre |

| 36,38 milliards USD | Journal professionnel B | Comptabilise uniquement les outils de création ; omet les revenus des services gérés capturés par Mordor |

Ces comparaisons montrent que notre sélection rigoureuse du périmètre et notre cartographie transparente des variables fournissent une base de référence équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du contenu numérique ?

Le marché est évalué à 39,61 milliards USD en 2026.

À quelle vitesse le marché du contenu numérique devrait-il croître ?

Il est prévu de se développer à un CAGR de 12,45 %, atteignant 71,19 milliards USD d'ici 2031.

Quel modèle de déploiement domine le marché du contenu numérique ?

Le déploiement cloud détient 75,65 % des revenus et devrait croître à un CAGR de 19,65 %.

Quel format de contenu connaît la croissance la plus rapide ?

Les outils de création de réalité augmentée/réalité virtuelle interactive progressent à un CAGR de 21,95 % jusqu'en 2031.

Pourquoi la santé est-elle le secteur d'utilisation final à la croissance la plus rapide ?

Les thérapeutiques numériques et l'éducation des patients axée sur la conformité exigent du contenu interactif spécialisé, propulsant la santé à un CAGR de 18,15 %.

Quelle région connaîtra la croissance de marché la plus élevée ?

L'Asie-Pacifique devrait progresser à un CAGR de 15,45 % en raison de l'adoption axée sur le mobile et des besoins de localisation.

Dernière mise à jour de la page le: