Taille et part du marché de la création de contenu

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 43.44 Milliards de dollars |

| Taille du Marché (2031) | 73.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la création de contenu par Mordor Intelligence

La taille du marché de la création de contenu était évaluée à 39,1 milliards USD en 2025 et devrait croître de 43,44 milliards USD en 2026 pour atteindre 73,49 milliards USD d'ici 2031, à un TCAC de 11,09 % durant la période de prévision (2026-2031). La demande est portée par la transformation numérique à l'échelle des entreprises, le déploiement rapide de l'intelligence artificielle générative dans les flux de travail d'édition quotidiens, et un virage décisif vers le déploiement axé sur le cloud. Les plateformes cloud accélèrent la collaboration et raccourcissent les cycles de publication, tandis que les architectures découplées (headless) permettent au contenu de circuler vers les canaux web, mobiles et sociaux sans redéveloppement. Les petites et moyennes entreprises (PME) se développent plus rapidement que les grandes organisations, car les modèles par abonnement réduisent le besoin d'investissements initiaux importants. Les fournisseurs se différencient grâce à des services d'IA intégrés qui automatisent le balisage, la traduction et les contrôles de conformité. La dynamique concurrentielle s'intensifie à mesure que les nouveaux fournisseurs de solutions découplées défient les plateformes tout-en-un avec des offres modulaires promettant une moindre dépendance et une plus grande flexibilité.

Principaux enseignements du rapport

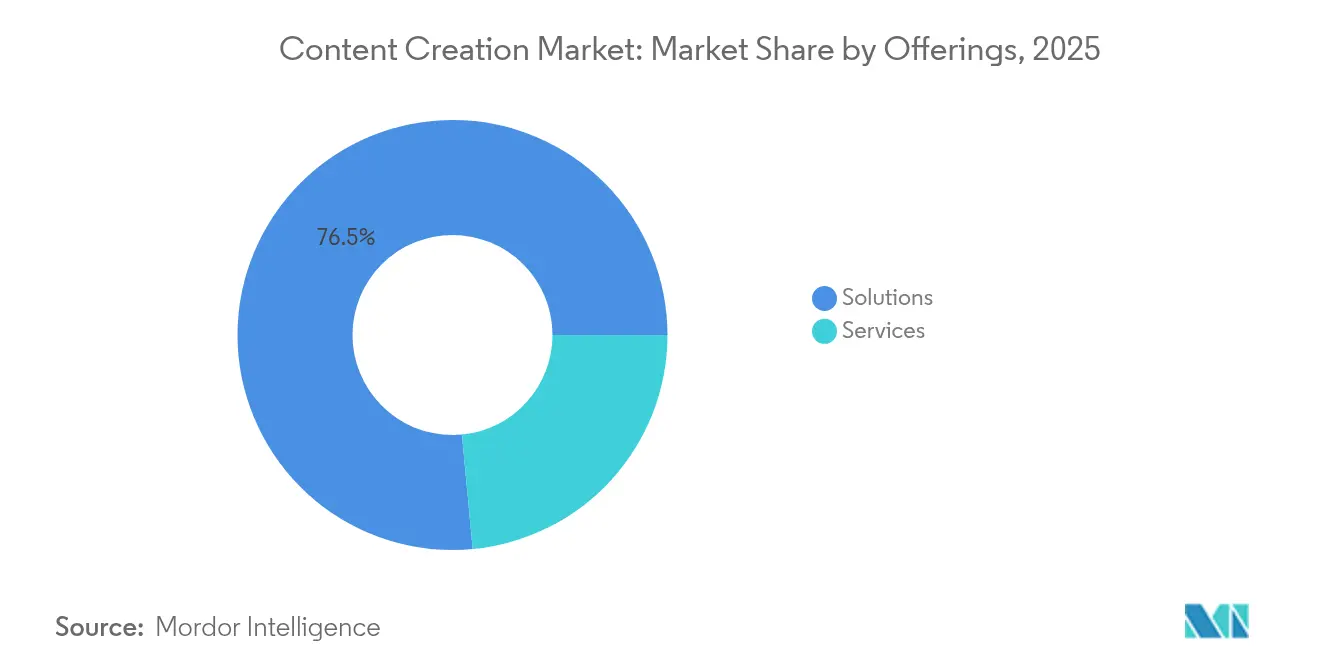

- Par offres, les solutions représentaient 76,50 % de la part du marché de la création de contenu en 2025, tandis que les services devraient se développer à un TCAC de 16,28 % jusqu'en 2031.

- Par mode de déploiement, le segment cloud détenait une part de 70,15 % du marché de la création de contenu en 2025 et devrait croître à un TCAC de 18,2 % jusqu'en 2031.

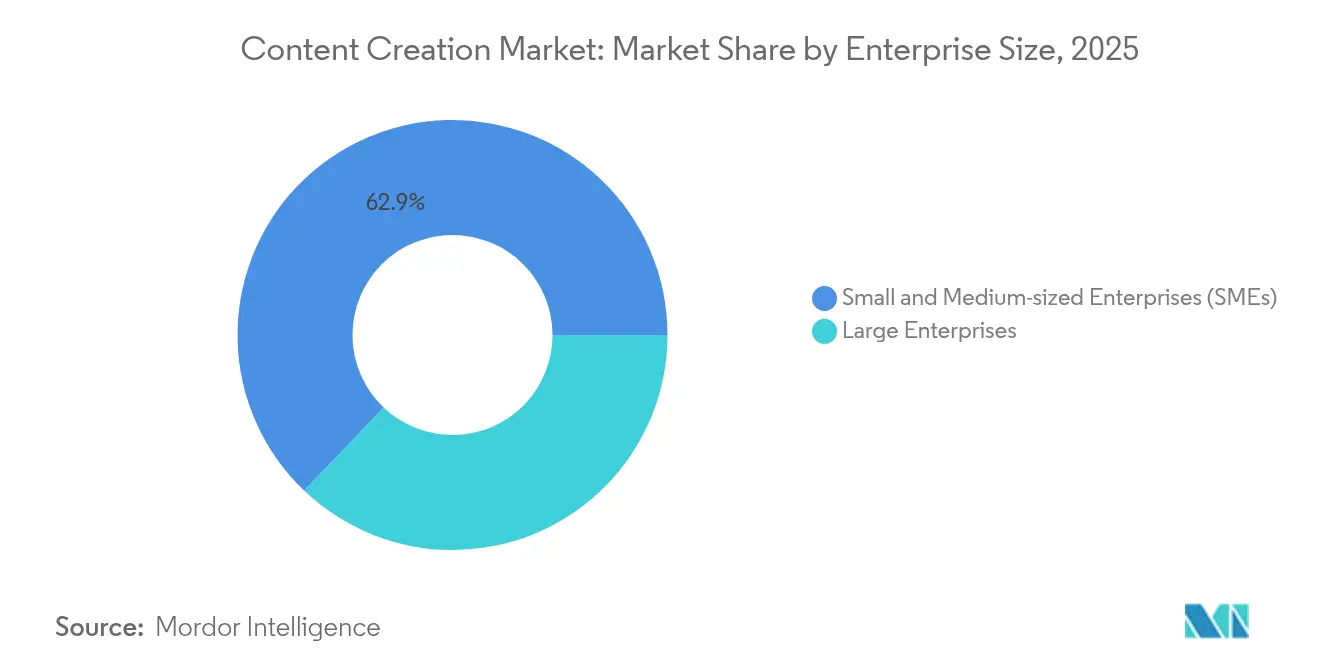

- Par taille d'entreprise, les PME représentaient 62,90 % du marché en 2025 et devraient progresser à un TCAC de 14,05 % jusqu'en 2031.

- Par secteur d'utilisation final, les médias et le divertissement étaient en tête avec une part de revenus de 29,60 % en 2025 ; le commerce de détail et l'e-commerce sont positionnés pour la croissance la plus rapide à un TCAC de 15,52 % jusqu'en 2031.

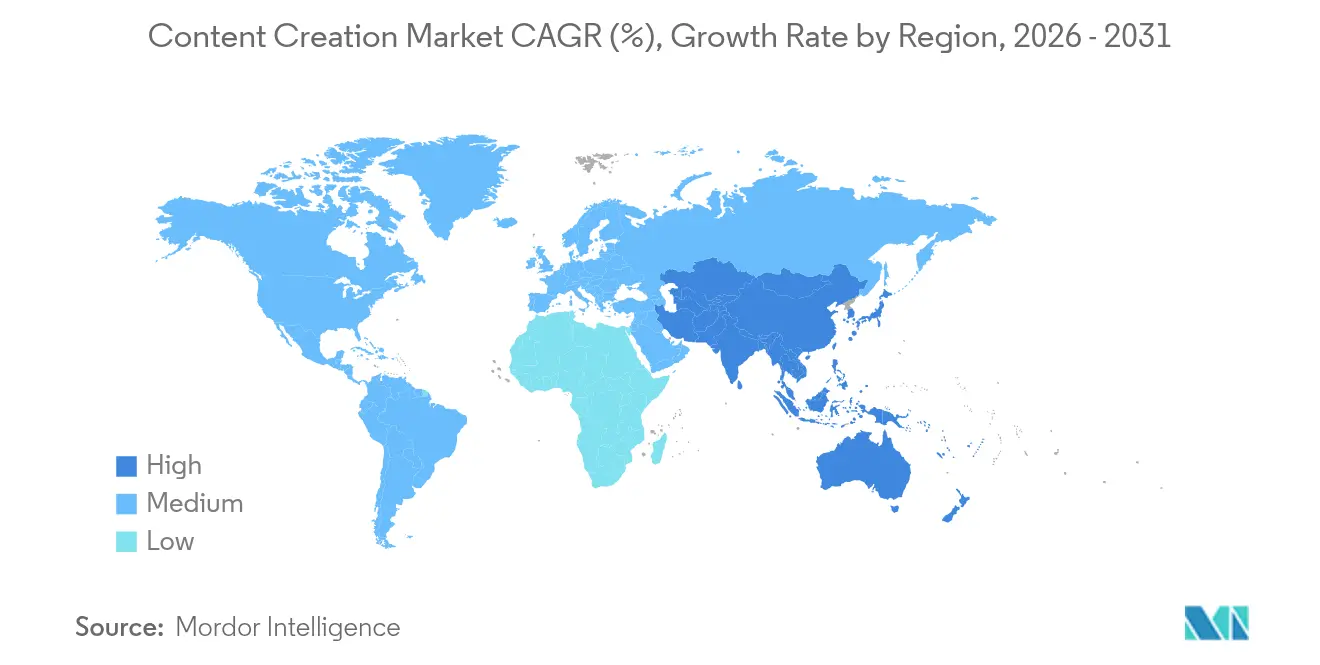

- Par géographie, l'Amérique du Nord contrôlait 34,20 % des revenus de 2025, tandis que l'Asie-Pacifique est en bonne voie pour un TCAC de 16,88 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la création de contenu

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption axée sur le cloud des plateformes de contenu | +2.8% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Les outils d'IA générative réduisent les délais de production | +3.2% | Marchés principaux mondiaux | Court terme (≤ 2 ans) |

| L'essor du commerce social amplifie la demande des créateurs | +1.9% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Micro-personnalisation via les CMS découplés et composables | +2.1% | Amérique du Nord, Europe, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Les obligations de divulgation ESG alimentent le contenu des rapports de durabilité | +1.4% | Europe, Amérique du Nord, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption axée sur le cloud des plateformes de contenu

Les organisations migrent des systèmes sur site vers des suites natives cloud pour gagner en élasticité et réduire les coûts de maintenance. Les revenus cloud de Microsoft ont atteint 42,4 milliards USD au troisième trimestre de l'exercice 2025, reflétant une consolidation régulière des entreprises sur des plateformes unifiées intégrant à la fois des capacités de productivité et de gestion de contenu (CMS). Le détaillant TELUS a réduit de moitié son délai de mise sur le marché après avoir adopté une architecture découplée et axée sur les API. Le modèle cloud permet également un accès instantané à l'IA générative alimentée par GPU, permettant aux équipes de générer des ressources sans infrastructure locale.

Les outils d'IA générative réduisent les délais de production

GenStudio d'Adobe automatise la création de variantes, les contrôles de conformité et la distribution, positionnant les marques pour répondre à une multiplication par cinq de la demande de contenu d'ici 2026.[1]Adobe, "Adobe Expands GenStudio Content Supply Chain Offering for Marketing and Creative Teams to Tackle Skyrocketing Content Demands with AI," news.adobe.com L'intégrateur japonais Zenken a économisé 12 500 heures par mois en déployant ChatGPT Enterprise dans l'ensemble de ses effectifs. Les entreprises combinent l'IA avec la révision humaine pour maintenir la voix de la marque tout en accélérant les tâches répétitives.

L'essor du commerce social amplifie la demande des créateurs

Les détaillants se tournent vers les contenus générés par les influenceurs et les utilisateurs, nécessitant des plateformes CMS prenant en charge la modération omnicanale et la publication rapide. Le déploiement de Pimcore par INTERSPORT a augmenté les revenus en ligne de plus de 80 % après l'unification des informations produits et des flux de travail de contenu. Les architectures découplées prospèrent car elles diffusent du contenu vers les applications sociales, les boutiques en ligne et les bornes en magasin depuis un référentiel unique.

Micro-personnalisation via les CMS découplés et composables

Les architectures alignées sur MACH combinent des microservices, une conception axée sur les API et une diffusion découplée pour personnaliser les expériences à grande échelle. Le passage de Tata Digital à un CMS découplé a aidé sa super-application Tata Neu à atteindre 11 millions de téléchargements en deux mois.[2]Sanity, "Tata Digital Customer Story | Sanity," sanity.io Si la modularité élargit les choix, les entreprises doivent investir dans des compétences d'orchestration pour éviter la prolifération des intégrations.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts de conformité plus élevés pour la protection des droits d'auteur et les mesures de protection contre les hypertrucages | -1.8% | Mondial ; l'application est la plus stricte en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Les PME résistent à la hausse des prix des abonnements | -2.3% | Mondial, avec l'effet le plus fort dans les marchés émergents d'Asie-Pacifique et autres marchés sensibles aux prix | Moyen terme (2 à 4 ans) |

| La qualité souffre lorsque l'automatisation par IA n'est pas contrôlée | -1.2% | Mondial, touchant le plus durement les secteurs à forte intensité de contenu tels que les médias et le divertissement | Moyen terme (2 à 4 ans) |

| Règles peu claires pour le contenu généré par l'IA | -1.5% | Commence en Europe et en Amérique du Nord, puis s'étend à l'Asie-Pacifique à mesure que les réglementations se répandent | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts de conformité liés aux droits d'auteur et aux hypertrucages

Les outils de vérification automatisée deviennent essentiels à mesure que les médias générés par l'IA se multiplient. L'acquisition de Red Marker par IntelligenceBank signale une ruée vers l'intégration de filtres de conformité pré-publication dans les flux de travail CMS.[3]IntelligenceBank, "IntelligenceBank Acquires AI Content Compliance Platform Red Marker," intelligencebank.com Les petites entreprises sont exposées à un risque juridique plus élevé et peuvent retarder l'adoption avancée de l'IA.

Fatigue des abonnements et sensibilité aux prix parmi les PME

Les augmentations annuelles des prix des logiciels en tant que service (SaaS) et la « réduction des fonctionnalités » des offres groupées resserrent les budgets des PME. Google a augmenté le prix de Workspace Business Standard de 12 USD à 14 USD par utilisateur, incitant les clients à réévaluer leur combinaison de plateformes. Les fournisseurs répliquent avec des éditions à plusieurs niveaux et des modèles basés sur la consommation pour maintenir la croissance des volumes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offres : les services progressent à mesure que la complexité de l'IA augmente

Les revenus des services progressent à un TCAC de 16,28 %, dépassant le segment des solutions qui conserve une part de 76,50 % du marché de la création de contenu en 2025. Les entreprises font appel à des intégrateurs de systèmes pour assembler les moteurs d'IA, de données et de flux de travail, garantissant que les pipelines automatisés offrent des gains mesurables en termes de rapidité et de conformité. L'expansion de GenStudio par Adobe avec des agents de flux de travail souligne l'opportunité de services ancrée dans l'orchestration personnalisée et la gestion du changement. À mesure que l'adoption se répand, un nombre croissant de partenaires certifiés alimente davantage l'essor des services.

Dans le même temps, les organisations continuent de renouveler les licences de plateformes principales, mais la croissance se modère à mesure que les capacités de base se banalisent. Les fournisseurs de solutions intègrent désormais des fonctionnalités d'IA en tant que modules premium, incitant les clients vers des engagements à forte composante de services qui raccourcissent les délais de retour sur investissement. L'interaction entre les dépenses en produits et en services maintient l'élan global du marché de la création de contenu.

Par mode de déploiement : la domination du cloud s'intensifie

Le modèle cloud a capturé 70,15 % des revenus de 2025 et est en bonne voie pour un TCAC de 18,2 % jusqu'en 2031, consolidant son rôle d'environnement d'exploitation par défaut pour le marché de la création de contenu. La collecte cloud de 42,4 milliards USD de Microsoft signale la préférence des acheteurs pour des architectures intégrées regroupant stockage, distribution et inférence d'IA dans un seul accord de niveau de service (SLA). XM Cloud de Sitecore a doublé ses revenus en 2024, validant davantage cette approche.

Les déploiements sur site persistent dans les secteurs réglementés où la résidence des données est non négociable, mais même ces clients adoptent des modèles hybrides pour accéder aux services d'IA sans refondre leurs bases de données principales. À mesure que la connectivité s'améliore, les préoccupations liées à la latence s'estompent, offrant aux fournisseurs cloud une plus grande latitude pour promouvoir le rendu en périphérie, la personnalisation en temps réel et les environnements de prévisualisation sans serveur.

Par taille d'entreprise : les PME élargissent la base d'utilisateurs

Les PME contrôlaient 62,90 % des dépenses en 2025 et se développent à un TCAC de 14,05 %, faisant d'elles le moteur de volume du marché de la création de contenu. Le SaaS cloud supprime les obstacles matériels, permettant aux petites entreprises de publier et de personnaliser à un rythme autrefois réservé aux grandes maisons de médias. Les données d'une enquête japonaise montrent que 60 % des PME gèrent désormais elles-mêmes la création de sites web, une progression rendue possible par la conception intuitive des tableaux de bord et les modèles prédéfinis.

Les grandes entreprises restent essentielles pour les contrats à forte valeur qui regroupent la gestion des actifs numériques, l'analyse et la gouvernance multi-marques. Elles s'appuient sur des autorisations avancées, des environnements sandbox et des pistes d'audit pour coordonner les équipes d'auteurs mondiales. Les deux segments convergent vers la productivité pilotée par l'IA, mais la profondeur de mise en œuvre évolue en fonction de la capacité financière.

Par format de contenu : la vidéo mène l'investissement en infrastructure

Les bibliothèques vidéo s'enrichissent à mesure que les indicateurs d'engagement confirment de meilleures performances en termes de taux de clics et de conversion. Les plateformes intègrent le transcodage automatisé, la diffusion en continu à débit adaptatif et le sous-titrage par IA pour maintenir des coûts de diffusion prévisibles tout en maximisant l'accessibilité. Les flux de travail audio et podcast progressent en parallèle à mesure que la recherche vocale et la consommation de divertissement informatif gagnent du terrain.

Les ressources textuelles et visuelles statiques restent fondamentales, mais l'IA générative les réutilise de plus en plus en variantes multi-formats pour chaque canal, augmentant le volume d'éléments qu'un CMS doit gérer. Le Content Hub d'Adobe met en évidence ce changement, prenant en charge des millions de ressources avec des rendus génératifs adaptés au contexte de l'appareil.

Par secteur d'utilisation final : la montée en puissance rapide du commerce de détail défie le leadership des médias

Les médias et le divertissement ont conservé une part de 29,60 % des revenus de 2025, s'appuyant sur des pipelines à fort volume pour la diffusion en continu et l'information. Pourtant, le commerce de détail et l'e-commerce progressent à un TCAC de 15,52 % à mesure que les magasins se confondent avec les flux sociaux. La Fédération nationale du commerce de détail (National Retail Federation) a réduit les délais de création de sites web de 70 % grâce au déploiement d'un CMS découplé, mettant en évidence les gains de productivité.

Les secteurs de la santé, du gouvernement et des services bancaires, financiers et d'assurance (BFSI) intensifient également leur adoption pour améliorer les services aux citoyens, les portails patients et les rapports réglementaires. Chaque secteur impose son propre cadre de conformité, orientant les fournisseurs vers des accélérateurs verticalisés et des modèles certifiés.

Analyse géographique

L'Amérique du Nord a généré 34,20 % des revenus de 2025, soutenue par une forte pénétration du cloud, des budgets informatiques matures et un écosystème dense de partenaires de mise en œuvre. Les licences commerciales d'Office 365 ont progressé de 16 % dans la région, soulignant l'appétit des acheteurs pour la collaboration intégrée et la gestion de contenu. La surveillance accrue des droits sur les médias générés par l'IA, cependant, augmente les coûts de conformité et pourrait freiner la croissance parmi les petits éditeurs.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 16,88 % jusqu'en 2031. Le Japon sert de baromètre : 73,7 % des entreprises ont des programmes de transformation numérique en cours, contre 55,8 % en 2021. La sensibilisation aux CMS découplés atteint 75 %, mais la mise en œuvre est en retard, ce qui suggère une marge de progression pour les intégrateurs et les fournisseurs SaaS. La Chine et l'Inde ajoutent une échelle considérable, bien que les règles de résidence des données orientent les fournisseurs multinationaux vers des régions cloud locales.

L'Europe conserve une part significative grâce à une forte impulsion réglementaire. Le RGPD, les délibérations sur la loi sur l'IA et les mandats ESG incitent les organisations à rechercher des plateformes dotées d'une gouvernance intégrée. La croissance régionale de 35 % de Google Cloud reflète la confiance dans une infrastructure hyperscale répondant aux exigences de souveraineté.

Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, offrent des opportunités émergentes. L'adoption s'aligne sur la couverture croissante du haut débit, mais la volatilité des devises et la maturité réglementaire inégale maintiennent les déploiements en phases. Les fournisseurs qui proposent des services de financement et de localisation ont un avantage.

Paysage concurrentiel

La concurrence est modérée, avec un groupe de fournisseurs tout-en-un — Adobe, Microsoft et Google — défendant des bases bien établies grâce à l'étendue de leur écosystème. Creative Cloud d'Adobe a ajouté 504 millions USD de nouveaux revenus récurrents annualisés nets au cours de l'exercice 2025, reflétant une vente incitative cohérente vers les clouds marketing adjacents. Microsoft a déclaré 13,9 milliards USD de revenus trimestriels de productivité, renforcés par des fonctionnalités d'IA co-pilote intégrées qui approfondissent la fidélisation.

Les spécialistes découplés — Sanity, Contentful, Storyblok — se concurrencent sur la rapidité, l'ergonomie pour les développeurs et la composabilité. La levée de fonds de série C de 85 millions USD de Sanity valide la confiance des investisseurs dans les systèmes d'exploitation centrés sur les données qui traitent le contenu comme des objets structurés.[4]Sanity, "The End of CMS Era and Our $85M Series C," sanity.io L'acquisition de Ninetailed par Contentful ajoute une personnalisation en interne, illustrant une course aux armements pour intégrer l'IA à la périphérie de la couche d'expérience.

Les fusions et acquisitions s'accélèrent à mesure que les acteurs établis s'approprient des capacités de niche : IntelligenceBank a racheté Red Marker pour la conformité automatisée, tandis que Sitecore met l'accent sur l'innovation par acquisition pour maintenir l'élan cloud. Des espaces blancs subsistent dans les secteurs réglementés où des modèles et certifications spécifiques au domaine abaissent les obstacles à l'adoption. Les fournisseurs capables de quantifier les gains en termes de vélocité des ressources et de performance des campagnes obtiennent des prix premium malgré l'inflation des SaaS.

Leaders du secteur de la création de contenu

Adobe Systems Incorporated

Aptara Inc.

Acrolinx GmbH

Apple, Inc.

Corel Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Sanity a obtenu 85 millions USD lors d'un financement de série C pour positionner son système d'exploitation de contenu comme un hub unifié et prêt pour l'IA.

- Mars 2025 : Adobe a intégré des agents de flux de travail dans GenStudio via l'intégration Microsoft 365 Copilot pour accélérer la diffusion de contenu multicanal.

- Janvier 2025 : Google a augmenté les prix de Workspace tout en intégrant les fonctionnalités d'IA Gemini sans coût supplémentaire, intensifiant les comparaisons de valeur entre les suites SaaS.

- Novembre 2024 : Storyblok a aidé la Fédération nationale du commerce de détail (National Retail Federation) à réduire le temps de création de sites web de 70 % et le temps d'intégration de 75 % grâce à un déploiement découplé

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Dans notre étude, Mordor Intelligence définit le marché mondial de la création de contenu comme les revenus annuels générés par les plateformes logicielles de qualité commerciale et les services cloud qui permettent aux individus et aux organisations de concevoir, rédiger, éditer, publier, gérer et collaborer sur des ressources numériques textuelles, visuelles, audio et vidéo.

Exclusion du périmètre : nous excluons les périphériques matériels, les revenus de parrainage des influenceurs et les honoraires des agences créatives externalisées.

Aperçu de la segmentation

- Par offres

- Solutions (outils logiciels)

- Services (gérés / professionnels)

- Par mode de déploiement

- Cloud

- Sur site

- Par taille d'entreprise

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par format de contenu

- Texte

- Vidéo

- Audio/Podcast

- Image/Graphiques

- Par secteur d'utilisation final

- Médias et divertissement

- Commerce de détail et e-commerce

- Hôtellerie et tourisme

- Gouvernement et secteur public

- Éducation

- Services bancaires, financiers et d'assurance (BFSI)

- Santé et sciences de la vie

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Israël

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Plusieurs discussions avec des chefs de produit SaaS, des créateurs indépendants, des directeurs techniques de studios et des revendeurs régionaux de logiciels en Amérique du Nord, en Europe et en Asie-Pacifique ont validé les fourchettes de prix, les taux d'expansion des licences et les courbes d'adoption émergentes de l'IA. Des enquêtes périodiques auprès des clients ont permis de réconcilier les cohortes d'utilisateurs non payants avec les volumes sous licence.

Recherche documentaire

Nos analystes ont commencé par des données de référence accessibles au public provenant de sources de premier rang telles que les tableaux de dépenses logicielles du Bureau of Labor Statistics des États-Unis, l'enquête sur l'utilisation des TIC d'Eurostat, les Perspectives de l'économie numérique de l'OCDE, les statistiques culturelles de l'UNESCO et les dépôts de brevets récupérés via Questel pour cartographier le bassin mondial de créateurs professionnels et prosommateurs. Nous avons ensuite superposé des dossiers d'entreprises, des prospectus d'introduction en bourse, des tableaux de bord des revenus des boutiques d'applications, des publications professionnelles du Content Marketing Institute et de l'Interactive Advertising Bureau, ainsi que des actualités et des données financières extraites via Dow Jones Factiva et D&B Hoovers pour saisir la dynamique au niveau des entreprises. Cette liste est illustrative, de nombreuses sources supplémentaires ayant été consultées lors de la validation.

Dimensionnement du marché et prévisions

Nous reconstituons le chiffre d'affaires mondial grâce à une approche descendante qui associe les comptes nationaux, les données commerciales et les estimations de la population de créateurs. Nous corroborons les résultats avec le prix de vente moyen échantillonné multiplié par les totaux de licences actives pour conserver un réalisme ascendant.

Les principaux moteurs de notre modèle comprennent la croissance des créateurs payants, les évolutions du revenu moyen par utilisateur (ARPU) des abonnements cloud, les gains de productivité de l'IA générative, les tendances d'expédition des smartphones et tablettes, et les vitesses régionales du haut débit. Ces données alimentent une régression multivariée avec des superpositions ARIMA, tandis que les lacunes dans les marchés émergents sont comblées à l'aide de courbes d'adoption proxy tirées de déploiements comparables d'outils numériques.

Validation des données et cycle de mise à jour

Les résultats passent par des examens de variance à trois niveaux ; les signaux d'anomalie déclenchent une révision par les analystes, et chaque chiffre est relu avant validation finale. Le modèle est actualisé chaque année, avec des mises à jour intermédiaires en cas d'événements importants tels que des changements de prix majeurs.

Pourquoi la référence de Mordor sur la création de contenu reste la plus fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent des périmètres, des instantanés de taux de change ou des calendriers d'actualisation différents.

Notre étude ne rapporte que les revenus des plateformes et des logiciels en dollars constants de 2025 et ajuste les progressions du prix de vente moyen pour le rapide changement de mix freemium vers payant. D'autres éditeurs intègrent les honoraires des agences, utilisent les devises locales nominales ou extrapolent une croissance linéaire des utilisateurs, ce qui élargit l'écart.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 39,1 milliards USD | ||

| 36,4 milliards USD | Cabinet de conseil mondial A | Inclut les honoraires des agences de services et les taux de change de 2024 |

| 36,7 milliards USD | Revue sectorielle B | Traite les licences perpétuelles et les abonnements de manière identique |

| 34,5 milliards USD | Cabinet de conseil régional C | S'appuie sur des comptages de créateurs non vérifiés provenant de plateformes sociales |

La comparaison montre qu'en isolant le véritable chiffre d'affaires logiciel, en standardisant la devise et en vérifiant les comptages de licences auprès des acteurs du marché, Mordor fournit une référence transparente et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la création de contenu ?

Le marché vaut 43,44 milliards USD en 2026 et devrait atteindre 73,49 milliards USD d'ici 2031 à un TCAC de 11,09 %.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Le déploiement cloud est en tête avec un TCAC de 18,2 % et représente déjà près de 70 % des revenus mondiaux.

Pourquoi les services dépassent-ils les solutions en termes de croissance ?

L'intégration de l'IA et les architectures composables augmentent la complexité, incitant les entreprises à faire appel à des services professionnels et gérés qui progressent à un TCAC de 16,28 %.

Quelle région ajoutera le plus de nouveaux revenus ?

L'Asie-Pacifique affiche le TCAC régional le plus élevé à 16,88 % en raison de la transformation numérique agressive sur des marchés tels que le Japon, la Chine et l'Inde.

Quel secteur devrait connaître la croissance la plus rapide ?

Le commerce de détail et l'e-commerce devraient progresser à un TCAC de 15,52 % car le commerce omnicanal nécessite des CMS découplés et une personnalisation en temps réel.

Dernière mise à jour de la page le: