Taille et part du marché Web3

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.97 Milliards de dollars |

| Taille du Marché (2031) | 29.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 43.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché Web3 par Mordor Intelligence

La taille du marché Web3 devrait s'étendre de 3,47 milliards USD en 2025 et 4,97 milliards USD en 2026 à 29,97 milliards USD d'ici 2031, enregistrant un TCAC de 43,21 % entre 2026 et 2031.

La montée en puissance rapide reflète le passage de la blockchain des preuves de concept aux systèmes d'entreprise essentiels, des cadres réglementaires plus solides dans les économies du G20 et des outils de développement arrivés à maturité. Les acteurs institutionnels déploient la blockchain pour le règlement en temps réel, les actifs tokenisés et l'identité numérique, faisant passer les dépenses des budgets pilotes vers les allocations informatiques courantes. Les réseaux de Couche-2 économiques ont supprimé des obstacles critiques, tandis que les preuves à divulgation nulle de connaissance ouvrent des cas d'usage préservant la confidentialité. L'investissement en capital-risque reste robuste, mais les acquisitions par des acteurs technologiques établis indiquent une consolidation croissante alors que les plateformes cherchent à fidéliser les développeurs.

Principaux enseignements du rapport

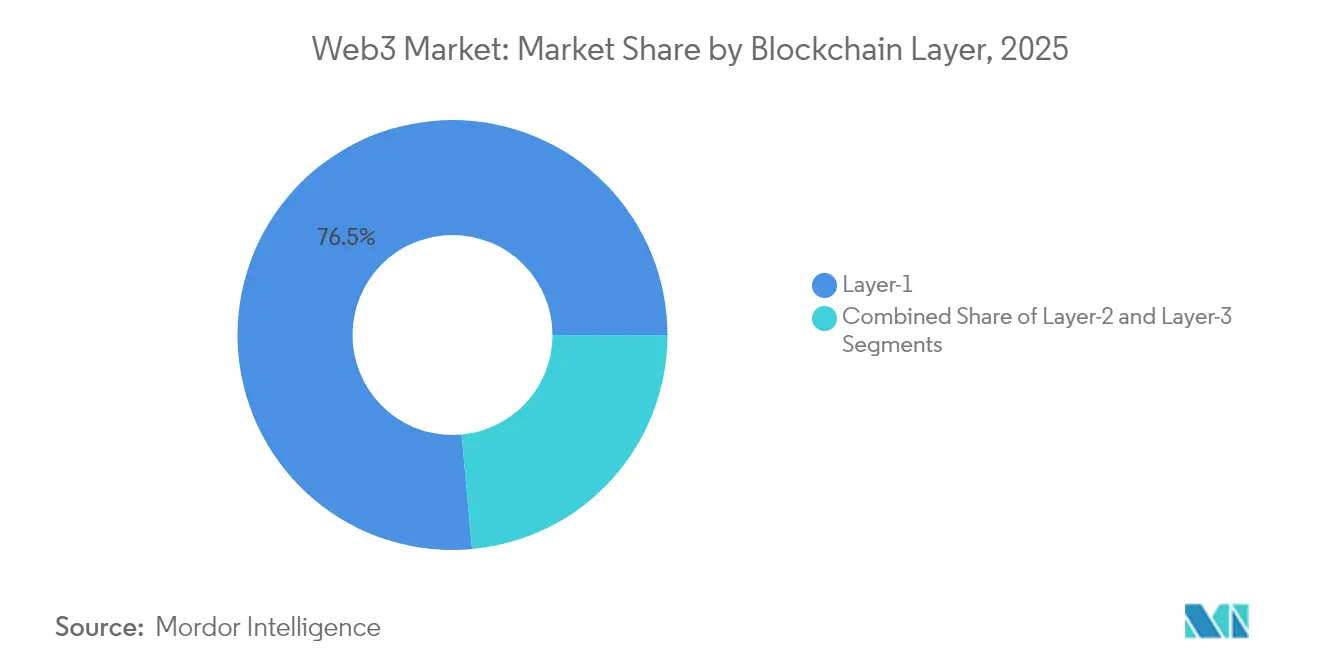

- Par couche de blockchain, les protocoles de Couche-1 contrôlaient 76,45 % de la part du marché Web3 en 2025, tandis que les architectures de Couche-3 devraient progresser à un TCAC de 46,40 % jusqu'en 2031.

- Par application, les paiements et échanges en cryptomonnaies représentaient 65,05 % de la taille du marché Web3 en 2025, tandis que la finance décentralisée devrait afficher un TCAC de 44,00 % jusqu'en 2031.

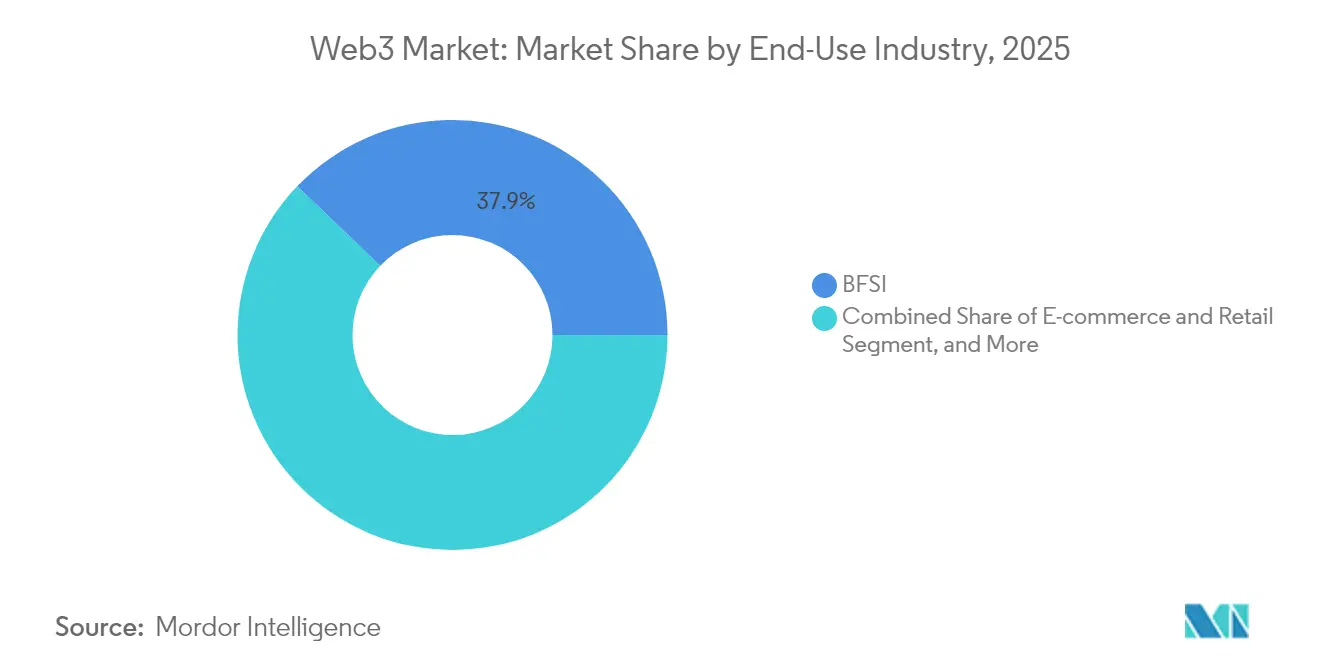

- Par secteur d'utilisation finale, la banque, les services financiers et l'assurance représentaient 37,85 % de la part du marché Web3 en 2025 ; le commerce électronique et la vente au détail devraient connaître la croissance la plus rapide avec un TCAC de 45,00 % jusqu'en 2031.

- Par modèle de déploiement, les chaînes publiques sans autorisation représentaient 83,55 % de la taille du marché Web3 en 2025, mais les chaînes consortiales et hybrides se développeront à un TCAC de 45,20 % sur la période de prévision.

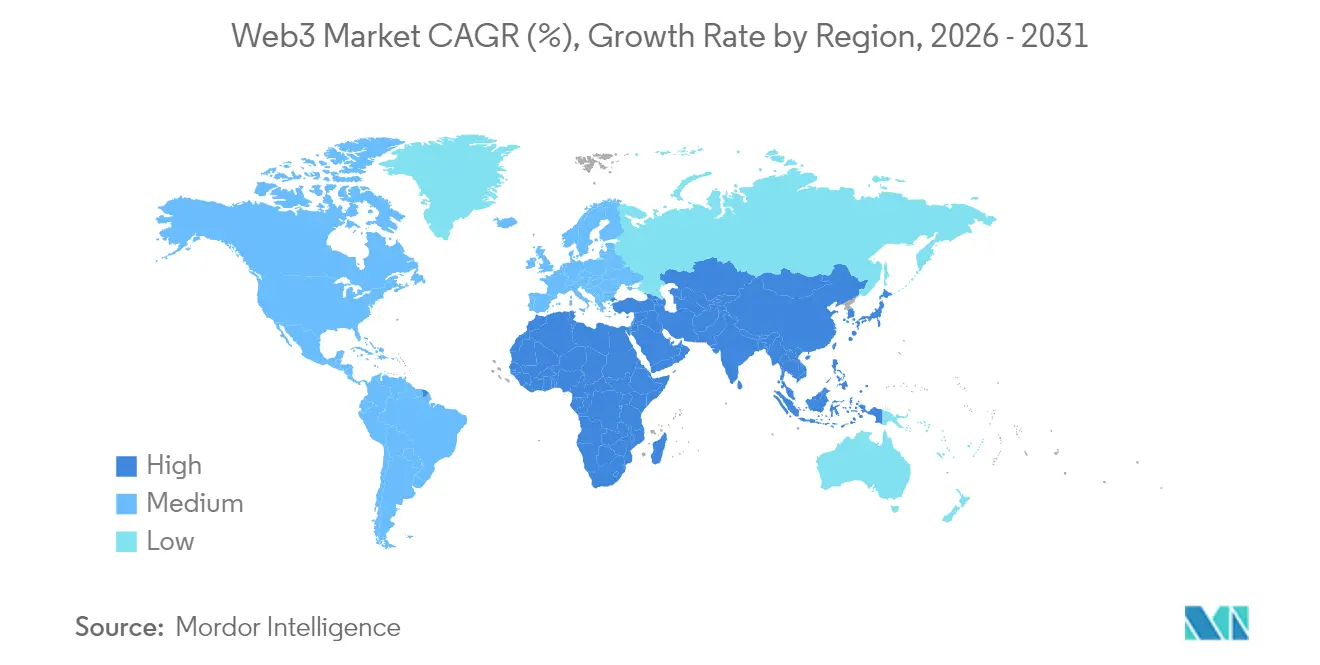

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 39,05 % en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 45,90 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial Web3

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de la blockchain par les entreprises | +8.2% | Mondial ; fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Essor des transactions DeFi et NFT | +7.1% | Mondial ; porté par l'Asie-Pacifique et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Clarté réglementaire croissante dans les économies du G20 | +6.8% | Mondial ; premiers gains dans l'UE, Singapour, Japon | Long terme (≥ 4 ans) |

| La mise à l'échelle de Couche-2 réduit les coûts de transaction | +9.3% | Mondial ; ressenti surtout sur Ethereum | Court terme (≤ 2 ans) |

| Déploiement gouvernemental d'identifiants décentralisés | +5.4% | Amérique du Nord, UE, Brésil | Long terme (≥ 4 ans) |

| Agents d'IA composables dans les piles blockchain | +4.7% | Principaux pôles technologiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de la blockchain par les entreprises

Les grandes entreprises mondiales déploient désormais la blockchain pour la chaîne d'approvisionnement, le règlement et l'identité, passant des pilotes à la production. Coinbase a enregistré 2,03 milliards USD de revenus institutionnels au T1 2025, confirmant l'ampleur de la demande des entreprises pour des infrastructures cryptographiques conformes [1]Coinbase, "Lettre aux actionnaires T1 2025," coinbase.com. La plateforme Onyx de JPMorgan va au-delà des transferts internes, offrant un règlement tokenisé aux clients, tandis que le DMV de Californie a numérisé 42 millions de titres de propriété de véhicules sur Avalanche, illustrant les cas d'usage gouvernementaux. Des API matures réduisent les coûts d'intégration, et les intergiciels d'entreprise abstraient la complexité des protocoles, permettant aux équipes informatiques traditionnelles d'adopter la blockchain en toute sécurité.

Essor des transactions DeFi et NFT

Des allocations institutionnelles supérieures à 100 milliards USD ont afflué dans la DeFi en 2024, alors que les gestionnaires d'actifs tokenisaient des fonds et fournissaient des liquidités, stabilisant les rendements. Les volumes de NFT ont rebondi en 2025 grâce à des programmes axés sur l'utilité par des marques telles que Nike, intégrant les jetons dans les écosystèmes de fidélité. La pollinisation croisée de la DeFi et des NFT sous-tend de nouveaux produits tels que les prêts garantis par des NFT, élargissant la base adressable du marché Web3. L'abstraction de compte et les transactions sans frais de gaz améliorent l'expérience utilisateur, stimulant la participation des particuliers.

Clarté réglementaire croissante dans les économies du G20

Le règlement sur les marchés de crypto-actifs de l'Union européenne offre des règles de licence et d'exploitation unifiées, atténuant l'ambiguïté en matière de conformité. Les réformes fiscales et les bacs à sable du Japon attirent les innovateurs blockchain, tandis que Singapour fournit un cadre clair pour la garde et l'émission de jetons [2]Autorité monétaire de Singapour, "Cadre des actifs numériques," mas.gov.sg. Cette certitude raccourcit les cycles de vente des entreprises et encourage les dépenses d'investissement à long terme dans l'infrastructure blockchain.

La mise à l'échelle de Couche-2 réduit les coûts de transaction

Les rollups Ethereum ont traité plus de 1,3 milliard de transactions au cours de l'année écoulée, réduisant les frais de gaz jusqu'à 90 % tout en héritant de la sécurité de la Couche-1. L'AggLayer de Polygon unifie la liquidité entre les chaînes, facilitant la composabilité. Des frais réduits transforment des cas d'usage — micropaiements, jeux et interactions sociales — auparavant bloqués par les coûts, rendant la blockchain viable pour les flux à volume élevé et fréquent.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Conformité multi-juridictionnelle en évolution | -5.8% | Mondial ; plus élevé dans les opérations transfrontalières | Long terme (≥ 4 ans) |

| Exploits de contrats intelligents très médiatisés | -4.2% | Mondial ; concentré dans les protocoles DeFi | Court terme (≤ 2 ans) |

| Examen de la consommation d'énergie sous l'angle ESG | -3.1% | Mondial ; focus sur les réseaux de preuve de travail | Moyen terme (2-4 ans) |

| Dépendance à des passerelles d'infrastructure limitées | -2.9% | Mondial ; plateformes de développeurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge de conformité multi-juridictionnelle en évolution

Des règles disparates en matière de protection des données, de fiscalité et de valeurs mobilières obligent les entreprises à adapter leurs déploiements pays par pays, alourdissant les frais juridiques. Les dispositions d'effacement du RGPD entrent en collision avec l'immuabilité de la blockchain, imposant des solutions de contournement techniques telles que les pointeurs de stockage hors chaîne. Les petits fournisseurs peinent à financer la conformité, creusant l'écart entre les acteurs établis et les start-ups.

Exploits de contrats intelligents très médiatisés

Les piratages répétés de protocoles érodent la confiance institutionnelle et suscitent une surveillance plus stricte. La pénurie de talents en audit et les déploiements de code rapides accroissent l'exposition aux vulnérabilités. La capacité d'assurance limitée contraint davantage les institutions soumises à des obligations fiduciaires, tempérant les flux de capitaux DeFi jusqu'à la maturité de cadres de sécurité robustes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par couche de blockchain : l'accent des entreprises se déplace vers la personnalisation de la Couche-3

Les chaînes de Couche-1 ont conservé 76,45 % des revenus en 2025, mais les solutions de Couche-3 enregistrent désormais un TCAC de 46,40 %. La taille du marché Web3 pour les chaînes de Couche-3 spécialisées devrait se développer rapidement à mesure que les entreprises recherchent des fonctionnalités de gouvernance et de conformité sur mesure. Bitcoin reste le principal réservoir de valeur, tandis que le modèle de preuve d'enjeu d'Ethereum prend en charge une logique complexe de contrats intelligents. Le débit élevé de Solana attire les plateformes de jeux, bien que ses pannes réseau passées limitent son adoption dans les secteurs réglementés. Avalanche et Cardano poursuivent des déploiements sectoriels, notamment des registres gouvernementaux et des pilotes académiques. La demande continue de personnalisation souligne pourquoi la conception de Couche-3 dépasse la mise à l'échelle générique de Couche-2 dans les feuilles de route des entreprises.

La demande de liquidité fluide stimule des projets comme l'AggLayer de Polygon, qui combine plusieurs couches d'exécution en un seul écosystème, réduisant la fragmentation des développeurs. Alchemy prend en charge plus de 1 million de comptes intelligents sur les réseaux de Couche-1 et de Couche-2, permettant une expérimentation rapide. Le marché Web3 se bifurque donc : une voie optimise la décentralisation mondiale, l'autre maximise l'adéquation sectorielle via des chaînes imbriquées.

Par application : les institutions DeFi ancrent la dynamique de croissance

Les paiements et échanges en cryptomonnaies représentaient 65,05 % de la taille du marché Web3 en 2025, les stablecoins étant devenus la couche de règlement numérique de facto. La finance décentralisée suit avec le TCAC le plus élevé de 44,00 %, portée par les trésors tokenisés, les pensions livrées sur chaîne et les stratégies de rendement attractives pour les entreprises riches en liquidités. Les intégrations de protocoles par PayPal et Stripe dans les flux de paiement traditionnels signalent l'acceptation grand public des paiements. Les plateformes NFT sont passées des objets de collection aux outils de vérification dans la billetterie, les produits de luxe et l'engagement des fans.

Le jeu Web3 introduit des modèles d'actifs appartenant aux joueurs, bien que la clarté réglementaire sur la classification des jetons reste un facteur limitant. Les systèmes de traçabilité de la chaîne d'approvisionnement s'appuyaient sur la blockchain pour suivre les produits pharmaceutiques et la sécurité alimentaire, suscitant l'intérêt de Walmart et des principaux fabricants de médicaments. À mesure que l'abstraction de compte réduit l'intégration basée sur les mnémoniques, les applications grand public constatent des améliorations de conversion, élargissant la pénétration du marché Web3.

Par secteur d'utilisation finale : le commerce de détail dépasse les premières avances financières

La banque, les services financiers et l'assurance représentaient 37,85 % de la part du marché Web3 en 2025, tirant parti de la blockchain pour le règlement transfrontalier et le reporting réglementaire. Le commerce de détail et le commerce électronique, cependant, sont prêts à progresser à un TCAC de 45,00 % à mesure que la fidélité basée sur les jetons et le commerce direct des créateurs gagnent en popularité. La plateforme de fidélité NFT de Nike illustre comment les marques fusionnent l'engagement physique et numérique dans leurs stratégies consommateurs.

Les médias, les sports et le divertissement exploitent les NFT et les jetons de fans pour maintenir l'interaction avec le public et ouvrir de nouveaux flux de revenus. Les pilotes dans le secteur de la santé examinent les coffres de données appartenant aux patients et la traçabilité des médicaments, bien que des lois strictes sur la confidentialité ralentissent le déploiement à grande échelle. Les agences gouvernementales — telles que la Protection des douanes et des frontières des États-Unis — adoptent les identifiants décentralisés, indiquant de futures voies de numérisation administrative.

Par modèle de déploiement : les chaînes hybrides équilibrent gouvernance et ouverture

Les réseaux publics sans autorisation représentaient 83,55 % de la taille du marché Web3 en 2025, soutenant la DeFi et les applications grand public. Les chaînes hybrides et consortiales dépasseront la croissance des réseaux purement publics, se développant à un TCAC de 45,20 % à mesure que les entreprises combinent transparence et contrôles des participants. Le modèle exploite les couches de règlement publiques tout en confinant les données sensibles à une exécution avec autorisation, satisfaisant les exigences de gouvernance et d'audit.

Les ponts inter-chaînes et les normes d'interopérabilité réduisent la dépendance aux fournisseurs, permettant aux entreprises de combiner plusieurs modèles de déploiement pour optimiser les coûts, les performances et la conformité. AWS et Microsoft proposent désormais des services blockchain gérés qui s'intègrent aux piles avec et sans autorisation, facilitant l'adoption hybride pour les équipes informatiques des entreprises. Cette flexibilité maintient la dynamique du marché Web3 à mesure que la surveillance réglementaire s'intensifie.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 39,05 % des revenus de 2025 grâce à un financement par capital-risque robuste, un vivier profond de talents en développement et des initiatives blockchain d'entreprise. Les 2,03 milliards USD de revenus institutionnels de Coinbase mettent en évidence la concentration des liquidités, tandis que les services blockchain gérés d'AWS offrent des environnements de déploiement familiers aux clients entreprises. Le déploiement blockchain du DMV de Californie démontre l'appétit gouvernemental pour les registres décentralisés, renforçant le leadership régional.

L'Asie-Pacifique est le marché Web3 à la croissance la plus rapide, avec une prévision de progression à un TCAC de 45,90 %. Le régime de licences et les incitations à l'investissement de Singapour attirent les échanges et les dépositaires, créant un noyau d'innovation. Les allègements fiscaux et la feuille de route nationale Web3 du Japon ont incité Sony à investir 3,5 millions USD dans Startale Labs, validant l'engagement des entreprises. L'Inde et l'Indonésie se classent respectivement première et troisième mondiales en termes de volumes d'adoption des cryptomonnaies, soulignant d'immenses bases de consommateurs pour les applications à venir.

L'Europe bénéficie de la certitude réglementaire apportée par le MiCA. Le cadre s'aligne sur l'accent mis par la blockchain sur le contrôle des données par les utilisateurs, encourageant les produits d'identité et de confidentialité adaptés au RGPD. L'Amérique du Sud pilote des identifiants décentralisés au Brésil et explore des solutions de transfert de fonds au Mexique. Le Moyen-Orient et l'Afrique se concentrent sur l'inclusion financière et la recherche sur les monnaies numériques de banque centrale, bien que des règles fragmentées tempèrent la montée en puissance à court terme.

Paysage concurrentiel

Le marché Web3 présente une fragmentation modérée avec une consolidation précoce. Les spécialistes de l'infrastructure tels qu'Alchemy rationalisent les opérations des développeurs sur plusieurs chaînes, tandis qu'AWS intègre des modules blockchain dans ses portefeuilles cloud, assurant une demande d'entreprise fidélisée. L'acquisition de Bridge par Stripe pour 1,1 milliard USD révèle comment les acteurs établis de la fintech accélèrent leur mise sur le marché par le biais de fusions-acquisitions.

Trois archétypes stratégiques dominent la concurrence. Les entreprises blockchain pures, dont ConsenSys et Polygon Labs, font évoluer les protocoles de base. Les grands acteurs technologiques, menés par AWS et Microsoft, intègrent la blockchain en tant que service dans l'infrastructure cloud existante. Pendant ce temps, des institutions financières comme JPMorgan construisent des solutions propriétaires pour le règlement client, souvent sur des réseaux privés ou consortiaux.

Les espaces blancs résident dans l'interopérabilité inter-chaînes, les outils de développement augmentés par l'IA et les couches de conformité sectorielles. Les fournisseurs de preuves à divulgation nulle de connaissance ciblent les secteurs sensibles à la confidentialité, anticipant des réglementations sur les données plus strictes. L'adoption par les gouvernements des normes W3C pour les identifiants décentralisés encourage l'interopérabilité, façonnant les feuilles de route des fournisseurs et renforçant l'alignement sur les normes ouvertes.

Leaders du secteur Web3

Binance Holdings Ltd.

Coinbase Global Inc.

ConsenSys Software Inc.

Polygon Labs Ltd.

Chainlink Labs Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : la FIFA a lancé une blockchain dédiée utilisant la technologie Avalanche Subnet, permettant un contrôle total sur les objets de collection numériques, les jeux et les plateformes de fans.

- Juin 2025 : Aptos Labs et Jump Crypto ont introduit un réseau de stockage en nuage pour les applications Web3 et décentralisées.

- Juin 2025 : Spekter Games Inc. a levé 5 millions USD en financement pré-amorçage dirigé par a16z speedrun et a lancé son premier titre, Spekter Agency.

- Janvier 2025 : Sony a dévoilé une solution Web3 axée sur la blockchain et a investi 3,5 millions USD dans Startale Labs.

Périmètre du rapport mondial sur le marché Web3

Le Web 3.0, également appelé Web3, représente la troisième génération du World Wide Web. Il se caractérise par sa nature décentralisée, son accessibilité universelle et ses fondements dans les technologies blockchain. Le Web 3.0 s'appuie sur les développements du Web sémantique, qui envisage l'internet comme un réseau de données interconnectées de manière significative. Cette nouvelle itération vise à créer un environnement en ligne plus ouvert et centré sur l'utilisateur, en utilisant une approche de conception ascendante.

Le marché Web3 est segmenté par application (cryptomonnaie, IA conversationnelle, stockage de données et de transactions, paiements, contrat intelligent, autres), par utilisateur final (BFSI, commerce électronique et vente au détail, médias et divertissement, santé et pharmacie, informatique et télécommunications, autres) et par géographie (Amérique du Nord [États-Unis, Canada], Europe [Allemagne, Royaume-Uni, France], Asie-Pacifique [Chine, Inde, Japon], Amérique latine [Brésil, Mexique], Moyen-Orient et Afrique [Arabie saoudite, Émirats arabes unis, Afrique du Sud]). Le rapport propose des prévisions de marché et la taille en valeur (USD) pour tous les segments ci-dessus.

| Couche-1 |

| Couche-2 |

| Couche-3 |

| Paiements et échanges en cryptomonnaies |

| Finance décentralisée (DeFi) |

| NFT et objets de collection numériques |

| Jeux Web3 et métavers |

| Économie sociale et des créateurs |

| Chaîne d'approvisionnement et traçabilité |

| Identité et confidentialité |

| BFSI |

| Commerce électronique et vente au détail |

| Médias, divertissement et sports |

| Santé et sciences de la vie |

| Informatique et télécommunications |

| Gouvernement et secteur public |

| Chaînes publiques / sans autorisation |

| Chaînes privées / avec autorisation |

| Chaînes consortiales / hybrides |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par couche de blockchain | Couche-1 | ||

| Couche-2 | |||

| Couche-3 | |||

| Par application | Paiements et échanges en cryptomonnaies | ||

| Finance décentralisée (DeFi) | |||

| NFT et objets de collection numériques | |||

| Jeux Web3 et métavers | |||

| Économie sociale et des créateurs | |||

| Chaîne d'approvisionnement et traçabilité | |||

| Identité et confidentialité | |||

| Par secteur d'utilisation finale | BFSI | ||

| Commerce électronique et vente au détail | |||

| Médias, divertissement et sports | |||

| Santé et sciences de la vie | |||

| Informatique et télécommunications | |||

| Gouvernement et secteur public | |||

| Par modèle de déploiement | Chaînes publiques / sans autorisation | ||

| Chaînes privées / avec autorisation | |||

| Chaînes consortiales / hybrides | |||

| Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché Web3 d'ici 2031 ?

Le marché devrait atteindre 29,97 milliards USD d'ici 2031, reflétant un TCAC de 43,21 % sur la période 2026-2031.

Quelle couche de blockchain se développe le plus rapidement ?

Les chaînes de Couche-3 sont la couche à la croissance la plus rapide, prêtes à progresser à un TCAC de 46,40 % à mesure que les entreprises recherchent une gouvernance et des fonctionnalités de conformité spécifiques aux applications.

Pourquoi la finance décentralisée (DeFi) est-elle centrale à la croissance du Web3 ?

Des capitaux institutionnels dépassant 100 milliards USD ont afflué dans les protocoles DeFi en 2024, stimulant les produits de rendement et les actifs tokenisés qui ancrent la liquidité à long terme.

Comment les entreprises abordent-elles les coûts de transaction blockchain ?

L'adoption des rollups Ethereum et d'autres solutions de mise à l'échelle de Couche-2 a réduit les frais de gaz jusqu'à 90 %, permettant des cas d'usage rentables à volume élevé.

Dernière mise à jour de la page le: