Taille et part du marché de l'archivage des e-mails

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.38 Milliards de dollars |

| Taille du Marché (2031) | 20.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.12% CAGR |

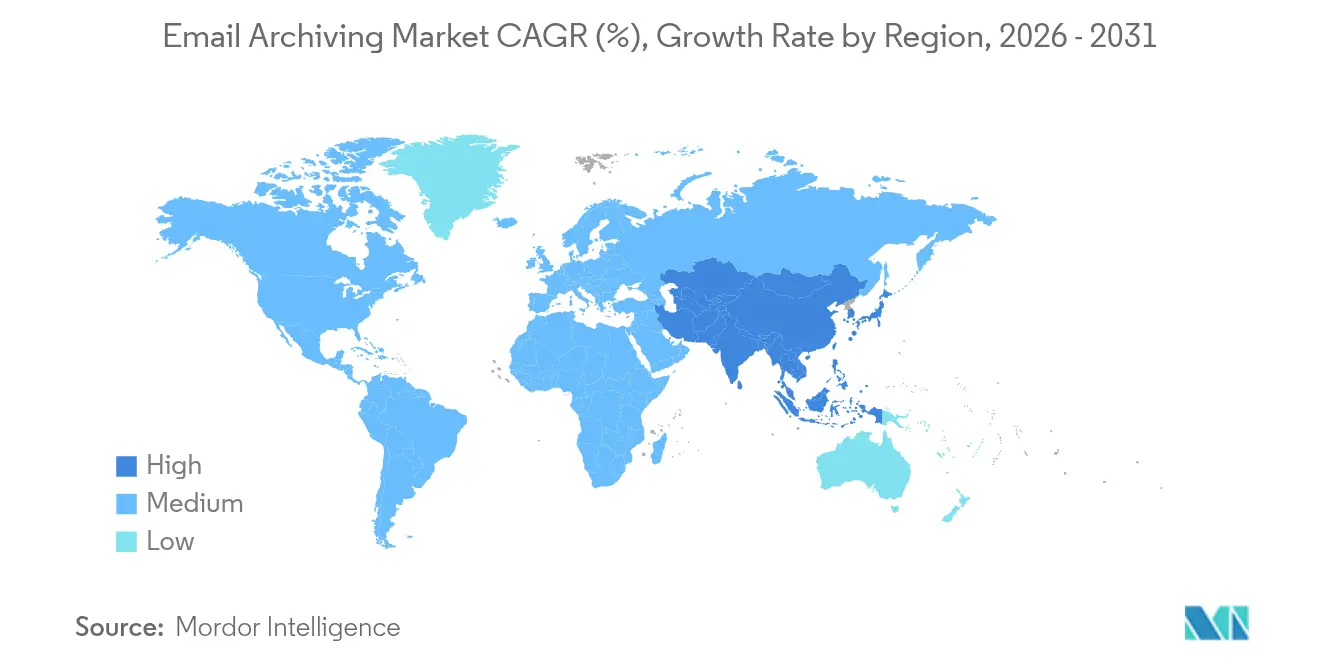

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'archivage des e-mails par Mordor Intelligence

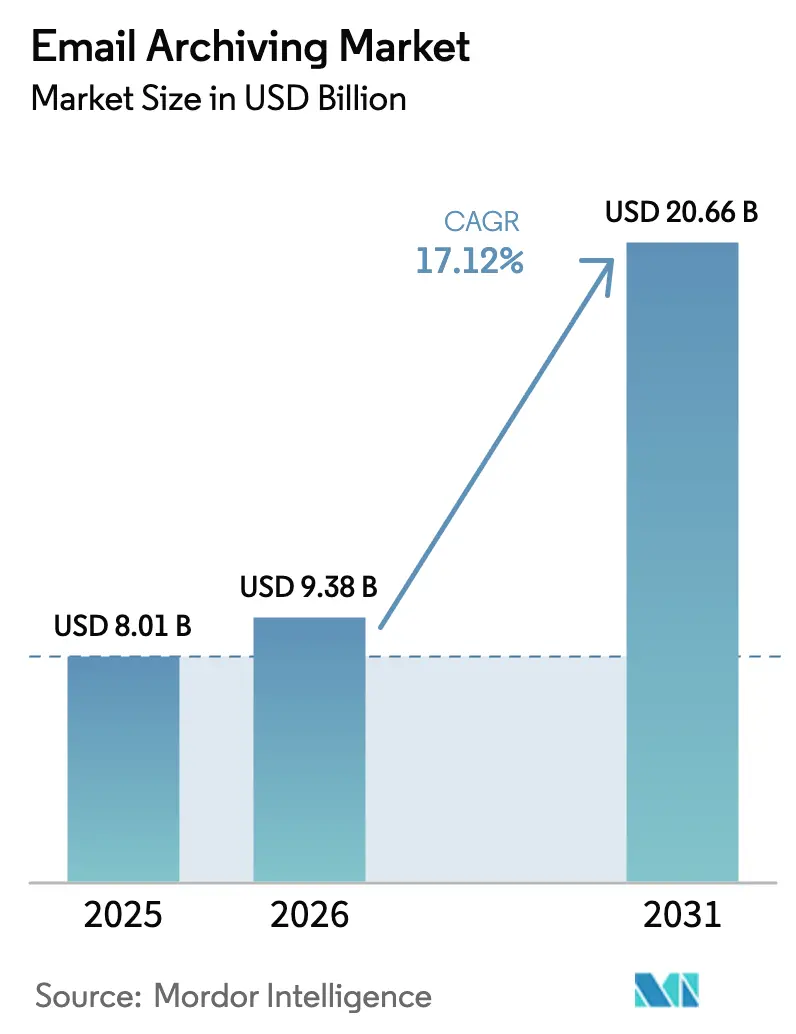

La taille du marché de l'archivage des e-mails devrait passer de 8,01 milliards USD en 2025 à 9,38 milliards USD en 2026 et devrait atteindre 20,66 milliards USD d'ici 2031, à un TCAC de 17,12 % sur la période 2026-2031. L'intensification du contrôle réglementaire, l'exposition croissante aux rançongiciels et la migration généralisée vers des suites de productivité basées sur le cloud se combinent pour accélérer la demande. La dynamique du marché est la plus forte dans les secteurs verticaux fortement réglementés, où la non-conformité entraîne désormais des restrictions opérationnelles et des atteintes à la réputation, en plus des amendes. Les modèles de déploiement axés sur le cloud dépassent les déploiements sur site, les entreprises recherchant évolutivité et stockage immuable, tandis que la pénétration croissante de Microsoft 365 stimule l'adoption d'archives tierces pour combler les lacunes en matière d'eDiscovery et de souveraineté des données. Sur le plan régional, l'Amérique du Nord bénéficie de règles de longue date telles que la SEC 17a-4 et la FINRA 4511, tandis que les programmes de numérisation et les nouveaux régimes de protection des données personnelles propulsent la trajectoire de forte croissance de l'Asie. Les fournisseurs repositionnent les archives, qui passent de simples référentiels de conformité passifs à des plateformes de gouvernance actives offrant des capacités d'analyse, d'évaluation des risques et de cyber-résilience.

Principaux enseignements du rapport

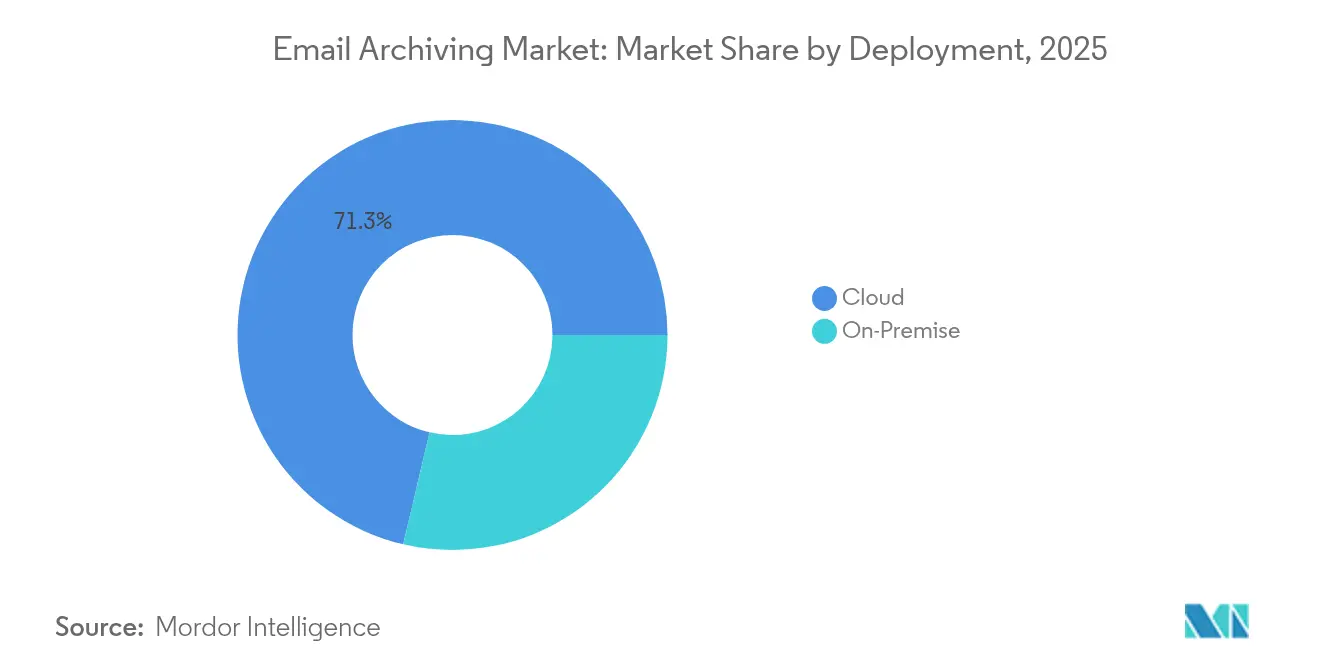

- Par déploiement, le déploiement cloud a dominé avec une part de revenus de 71,32 % en 2025 ; le déploiement sur site devrait croître à un TCAC plus faible de 8,12 % jusqu'en 2031, tandis que le cloud progresse à 17,65 %.

- Par type de contenu, le contenu e-mail représentait 68,25 % de la part du marché de l'archivage des e-mails en 2025, tandis que le contenu des réseaux sociaux et de la collaboration devrait se développer à un TCAC de 17,74 % jusqu'en 2031.

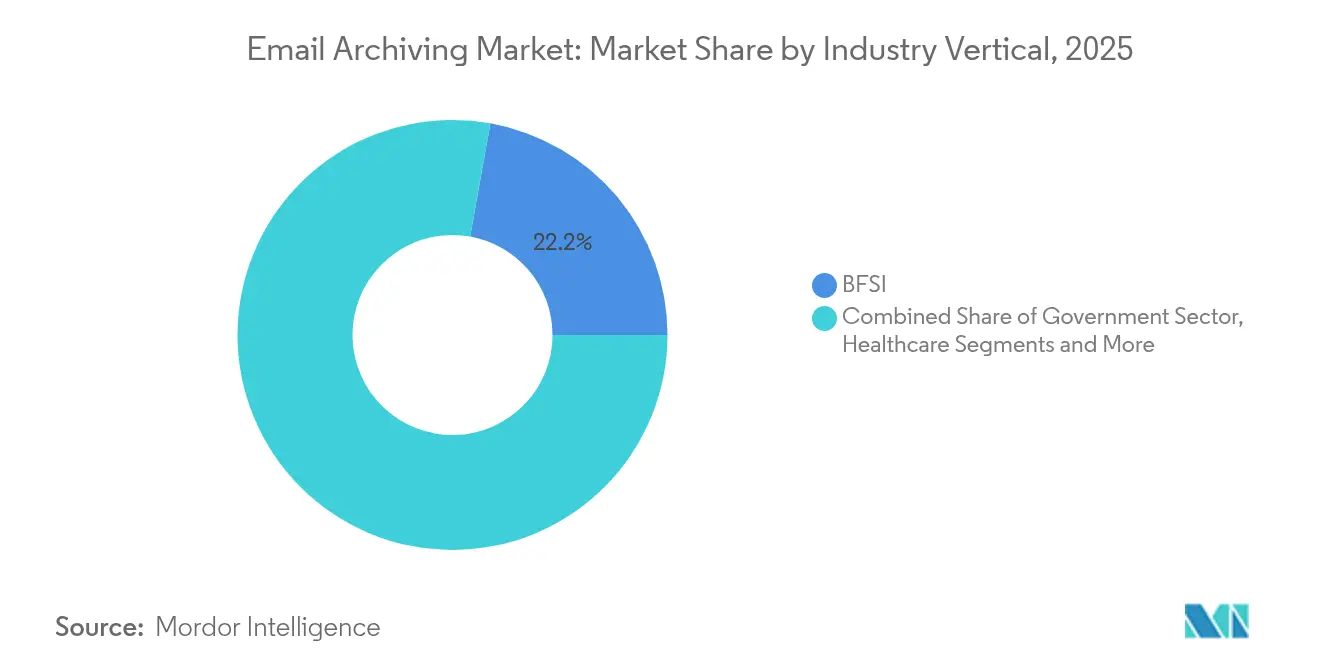

- Par secteur vertical, le BFSI détenait 22,18 % de la taille du marché de l'archivage des e-mails en 2025 ; la santé et les sciences de la vie devrait croître à un TCAC de 17,95 % sur la période 2026-2031.

- Par taille d'organisation, les grandes entreprises détenaient 66,20 % de la part des revenus en 2025 ; les PME représentent le segment à la croissance la plus rapide avec un TCAC de 18,55 % jusqu'en 2031.

- Par type de service, le logiciel détient la plus grande part de 64,40 % en 2025, les plateformes d'archivage principales restant le moteur de revenus, avec un TCAC de 17,55 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capturé 39,85 % de la part en 2025 ; l'Asie devrait afficher le TCAC régional le plus élevé de 18,12 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'archivage des e-mails

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lois extraterritoriales sur la protection des données personnelles stimulant les mandats de conservation à l'échelle mondiale | +4.2% | Mondial, avec des effets prononcés dans l'UE, l'Amérique du Nord et l'APAC | Moyen terme (2 à 4 ans) |

| Règles SEC 17a-4(f) et FINRA 4511 stimulant le stockage cloud WORM dans le BFSI américain | +3.5% | Amérique du Nord, avec des effets d'entraînement dans les pôles financiers mondiaux | Court terme (≤ 2 ans) |

| Adoption rapide de Microsoft 365 stimulant les archives tierces en Europe | +3.8% | Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Recrudescence des rançongiciels accélérant les sauvegardes d'e-mails immuables en Amérique du Nord | +4.1% | Amérique du Nord, Europe, avec un impact croissant en APAC | Court terme (≤ 2 ans) |

| Demande d'eDiscovery assistée par IA dans les systèmes juridiques de l'APAC | +3.6% | APAC, avec un accent sur les marchés développés (Japon, Australie, Singapour) | Moyen terme (2 à 4 ans) |

| Programmes de cloud souverain dans les pays du CCG nécessitant des archives en région | +2.8% | Moyen-Orient, en particulier les pays du CCG | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Lois extraterritoriales sur la protection des données personnelles stimulant les mandats de conservation à l'échelle mondiale

Les lois sur la souveraineté des données contraignent les entreprises multinationales à remplacer les archives centralisées par des architectures distribuées régionalement qui respectent les règles locales de résidence des données. Fin 2024, 62 pays avaient adopté 144 restrictions de localisation, incitant les équipes de conformité à déployer des moteurs de géo-cloisonnement et de politique automatisée qui appliquent des calendriers de conservation spécifiques à chaque juridiction.[1]Nick Law, « La souveraineté des données : est-il temps de repenser votre stratégie cloud ? (Partie 1) », Atos, atos.net Les organisations qui intègrent ces contrôles dans leurs archives cloud bénéficient d'une préparation aux audits plus rapide et évitent des mesures correctives coûteuses liées aux transferts de données.

Règles SEC 17a-4(f) et FINRA 4511 stimulant le stockage cloud de niveau WORM dans le BFSI américain

Les amendements de 2023 autorisant les systèmes de tenue de registres électroniques avec des pistes d'audit immuables ont accéléré les migrations vers le cloud parmi les courtiers-négociants. Les fournisseurs d'archivage émettent désormais des lettres d'attestation SEC et figurent dans le répertoire de conformité de la FINRA, positionnant leurs plateformes comme des alternatives moins risquées aux appareils sur site vieillissants.[2]Personnel de la FINRA, « Livres et registres », FINRA, finra.org Les archives natives du cloud prennent simultanément en charge l'analyse des fraudes et la réponse aux litiges, renforçant leur valeur stratégique pour les institutions financières.

Adoption rapide de Microsoft 365 stimulant les archives tierces en Europe

Les entreprises qui migrent vers Microsoft 365 découvrent souvent les limites de la conservation native, ce qui stimule la demande de plateformes spécialisées gérant MiFID II, le RGPD et la capture multicanal. L'incertitude juridique entourant les transferts UE-États-Unis, mise en évidence par les retombées persistantes de l'arrêt Schrems II et les contestations du Cadre de protection des données personnelles, incite davantage les entreprises à déployer des archives permettant un contrôle granulaire des zones de résidence des données.

Recrudescence des rançongiciels accélérant les sauvegardes d'e-mails immuables en Amérique du Nord

Avec 65 % des entreprises de services financiers touchées par des rançongiciels en 2024 et des coûts de récupération moyens de 2,58 millions USD, les archives immuables sont devenues une mesure de cyber-résilience de première ligne. Les organisations adoptent des architectures de sauvegarde 3-2-1-1 et des environnements de récupération isolés, garantissant la restauration des e-mails sans paiement de rançon et réduisant les délais de récupération après incident.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité de la migration des fichiers PST hérités dans les banques de premier rang | -1.8% | Mondial, avec un impact plus élevé sur les marchés matures dotés d'institutions financières établies | Moyen terme (2 à 4 ans) |

| Barrières de souveraineté des données liées à l'arrêt Schrems II dans l'UE | -2.2% | UE, avec un impact mondial pour les organisations multinationales | Moyen terme (2 à 4 ans) |

| Coûts cachés d'egress et d'API des hyperscalers pour les PME | -1.6% | Mondial, avec un effet prononcé sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Chevauchement avec les fonctionnalités de conservation natives de M365 et G-Work | -1.9% | Mondial, impact plus élevé dans les régions à forte adoption du cloud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Complexité de la migration des fichiers PST hérités dans les banques de premier rang

Des décennies de fichiers PST non gérés soulèvent des risques de corruption, de sécurité et de conformité. Les archives protégées par mot de passe et leur large dispersion sur les appareils des utilisateurs allongent les délais des projets, stimulant la demande de services et d'outils de migration spécialisés qui préservent la chaîne de custody.

Barrières de souveraineté des données liées à l'arrêt Schrems II dans l'UE

Les contestations juridiques en cours concernant le Cadre de protection des données personnelles UE-États-Unis contraignent les entreprises à déployer des instances régionales ou à adopter des mesures de chiffrement avancées et des garanties contractuelles, ajoutant des coûts et une complexité architecturale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : la domination du cloud s'accélère

Les archives cloud ont généré 71,32 % des revenus en 2025, représentant la plus grande part du marché de l'archivage des e-mails, et devraient se développer à un TCAC de 17,65 %. Le déploiement sur site reste pertinent pour les institutions soumises à des mandats de souveraineté stricts, mais la parité croissante des fonctionnalités et le coût total de possession plus faible continuent de faire basculer les budgets vers les modèles SaaS. L'eDiscovery amélioré, l'analyse pilotée par l'IA et le stockage élastique sous-tendent l'attrait croissant du cloud pour les grandes entreprises comme pour les PME. La taille du marché de l'archivage des e-mails pour les déploiements cloud devrait atteindre 15,15 milliards USD d'ici 2031, soulignant son rôle fondamental dans les stratégies futures.

L'adoption du cloud reflète également le repositionnement des archives en tant que hubs de gouvernance des données. Les fournisseurs regroupent désormais des captures au niveau API depuis Teams, Slack et Zoom, créant des référentiels intégrés qui prennent en charge la surveillance proactive des risques. La résilience face aux rançongiciels étant devenue une priorité au niveau du conseil d'administration, les niveaux de stockage immuables et les environnements de récupération isolés sont des fonctionnalités standard, renforçant davantage l'importance stratégique du modèle cloud.

Par type de contenu : au-delà de l'e-mail traditionnel

Le contenu e-mail représentait 68,25 % des revenus de 2025, confirmant la centralité réglementaire de ce canal. Néanmoins, les communications sur les réseaux sociaux et de collaboration enregistrent la croissance la plus rapide avec un TCAC de 17,74 %, les chats internes, les réactions et les fichiers partagés acquérant une importance probatoire lors des litiges. Cette évolution incite les fournisseurs à améliorer les connecteurs d'ingestion et les moteurs de normalisation capables de traduire le contenu multimodal en journaux consultables. La taille du marché de l'archivage des e-mails pour la capture des réseaux sociaux et de la collaboration devrait dépasser 6,76 milliards USD d'ici 2031, à mesure que les organismes de réglementation clarifient leurs attentes en matière de gouvernance multicanal.

Cette convergence des types de contenu favorise la consolidation des plateformes. L'acquisition de Nuclei par Proofpoint en 2025 étend la couverture de capture à plus de 100 outils de collaboration, soulignant la prime accordée à une visibilité complète du contenu. Les acheteurs exigent de plus en plus une gestion en panneau unique sur tous les canaux pour rationaliser les conservations légales, les calendriers de conservation et les investigations assistées par l'IA.

Par taille d'organisation : les PME stimulent la croissance

Les grandes entreprises contrôlaient 66,20 % des dépenses en 2025, reflétant des exigences de conformité complexes et des cycles de renouvellement des archives héritées. Pourtant, les PME devraient afficher un TCAC de 18,55 % grâce à des offres par abonnement qui éliminent les dépenses d'investissement. La transparence des coûts s'impose comme un facteur de différenciation essentiel, les frais cachés d'egress et d'API menaçant le modèle économique des PME. Les fournisseurs ciblant ce segment regroupent des niveaux à tarif fixe, des assistants de configuration automatisés et des modèles de conformité sélectionnés pour réduire les frictions lors de l'intégration.

Les PME apprécient également les intégrations avec les suites de productivité populaires et les piles de sécurité prêtes à l'emploi, réduisant leur dépendance à l'expertise interne. À mesure que les régulateurs régionaux abaissent les seuils de déclaration, l'adoption par les PME devrait s'accélérer davantage, renforçant l'opportunité adressable pour les fournisseurs spécialisés sur le marché de l'archivage des e-mails.

Par secteur vertical : le BFSI en tête, la santé s'accélère

Le BFSI a conservé la plus grande contribution à 22,18 % en 2025, porté par les stipulations de la SEC et de la FINRA imposant des enregistrements immuables avec récupération rapide dans les deux jours ouvrables. La culture de gestion des risques du secteur privilégie des modules complets d'eDiscovery, de surveillance des transactions et de contrôle de supervision, maintenant des valeurs de contrat moyennes élevées. En revanche, la santé et les sciences de la vie devraient croître à un TCAC de 17,95 % grâce à l'expansion de la télésanté, à la conformité HIPAA et à la collaboration interdisciplinaire. La taille du marché de l'archivage des e-mails allouée aux flux de travail de santé est sur le point de dépasser 2,63 milliards USD d'ici 2031.

Les fonctionnalités spécifiques au secteur sont devenues un levier concurrentiel. Les archives de niveau financier intègrent des alertes basées sur des lexiques pour les délits d'initiés, tandis que les déploiements dans le secteur de la santé mettent l'accent sur la détection et la rédaction des informations de santé protégées. Les fournisseurs capables de modéliser ces nuances sectorielles à grande échelle sont bien positionnés pour capter une part disproportionnée du marché.

Par type de service : intégration logiciel-services

Le logiciel détient la plus grande part de 64,40 % en 2025, les plateformes d'archivage principales restant le moteur de revenus, mais les services professionnels — conseil, migration, gestion de la conservation — gagnent des parts à mesure que les clients font face aux infrastructures héritées et aux nouveaux mandats de confidentialité. Les missions de migration de fichiers PST représentent à elles seules une proportion croissante des budgets de mise en œuvre, notamment parmi les banques aux prises avec des décennies de stockage non structuré.

La fusion des logiciels et des services conduit à des modèles de contrat basés sur les résultats qui lient la rémunération des fournisseurs à la réussite des audits de conformité ou aux objectifs de délai de récupération.

Analyse géographique

L'Amérique du Nord a sécurisé 39,85 % des revenus de 2025, portée par des régimes réglementaires matures et des litiges fréquents qui nécessitent une conservation défendable. L'autorisation de la SEC pour les plateformes cloud fournissant des pistes d'audit immuables a élargi le marché adressable pour les fournisseurs SaaS et réduit les cycles de renouvellement du matériel. Simultanément, la recrudescence des incidents de rançongiciels a ancré les archives immuables dans les stratégies de cyber-résilience.

L'Asie-Pacifique représente la région à la croissance la plus rapide avec un TCAC de 18,12 %. D'importants investissements dans les centres de données combinés à des réformes politiques telles que la loi indienne sur la protection des données personnelles numériques stimulent l'adoption. L'empreinte de colocation des centres de données de la région représente désormais 37 % de la capacité mondiale, garantissant des zones de stockage locales pour les déploiements de cloud souverain. Les gouvernements encouragent également des stratégies de sauvegarde en région pour soutenir la croissance de l'économie numérique.

La trajectoire de croissance de l'Europe est modérée par l'incertitude liée à l'arrêt Schrems II. Les entreprises investissent dans des instances régionales et des garanties contractuelles pour atténuer le risque de transfert, stimulant la demande d'archives prenant en charge des configurations de résidence flexibles et des contrôles de chiffrement avancés. Pendant ce temps, la croissance au Moyen-Orient est portée par les mandats de cloud souverain du CCG qui exigent que les charges de travail réglementées restent dans le pays. Le secteur numérique de l'Arabie saoudite contribue déjà à hauteur de 14 % au PIB, soulignant l'appétit régional pour une infrastructure de stockage conforme.

Paysage concurrentiel

Mimecast, Veritas, Microsoft et Google ancrent le secteur, mais des acteurs spécialisés continuent de gagner en pertinence grâce à des capacités de niche. L'acquisition de Nuclei par Proofpoint en mai 2025 ajoute une capture multicanal, renforçant le positionnement de l'entreprise dans la gouvernance unifiée. Smarsh cible les petits conseillers financiers avec des packages SaaS clés en main qui simplifient le respect des règles d'enregistrement non effaçable.

La restructuration du secteur est évidente avec l'acquisition de Veritas Technologies par Cohesity, qui a créé « DataCo » pour superviser Enterprise Vault. Les clients réévaluent désormais leurs feuilles de route, ouvrant des opportunités aux fournisseurs concurrents qui mettent en avant des pipelines d'innovation rapides. Les hyperscalers renforcent simultanément leurs fonctionnalités natives, comme en témoigne la mise à jour de fin 2024 de Microsoft détaillant comment son architecture de conservation s'aligne sur les obligations SEC 17a-4 et FINRA 4511. L'analyse pilotée par l'IA, les niveaux de stockage immuables et les environnements de cyber-récupération intégrés dominent les récits de différenciation.

Les mouvements stratégiques reflètent également une orientation sectorielle. Global Relay maintient son exclusivité BFSI, en s'appuyant sur un flux de travail de supervision basé sur des règles. Le positionnement PaaS d'Archive360 offre une isolation au niveau du locataire pour les charges de travail gouvernementales sensibles, lui valant le statut de leader Gartner et soulignant le glissement vers des architectures de plateforme flexibles.

Leaders du secteur de l'archivage des e-mails

Proofpoint, Inc.

Smarsh LLC

Mimecast Ltd.

Veritas Technologies LLC

Microsoft Corp. (Exchange Online Archiving)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Proofpoint a acquis Nuclei pour étendre la couverture de capture à plus de 100 canaux de collaboration, dans le but d'approfondir les informations de gouvernance et de réduire les angles morts en matière d'eDiscovery

- Avril 2025 : HaystackID a lancé READI for Email, accélérant les flux de travail de triage pour les praticiens juridiques et de cybersécurité confrontés à des projets de révision à volume élevé

- Mars 2025 : Archive360 a été positionné comme leader dans le quadrant de gouvernance des communications numériques de Gartner, validant son modèle PaaS qui offre une isolation des locataires et des options de cloud souverain

- Janvier 2025 : Cloudficient a lancé Expireon pour préserver les versions contemporaines des hyperliens intégrés dans les e-mails, atténuant les lacunes de conformité créées par les liens de stockage cloud dynamiques

Périmètre du rapport mondial sur le marché de l'archivage des e-mails

L'archivage des e-mails stocke et préserve systématiquement les messages électroniques et leurs pièces jointes de manière sécurisée et dans un format consultable. Contrairement aux méthodes traditionnelles qui stockent les messages localement sur des appareils ou des serveurs individuels, l'archivage des e-mails centralise les données dans un référentiel d'archives dédié.

L'étude suit les revenus générés par la vente de solutions d'archivage des e-mails par divers acteurs à travers le monde. Elle suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets post-COVID-19 et d'autres facteurs macroéconomiques sur le marché. Le périmètre du rapport englobe le dimensionnement et les prévisions du marché pour les différents segments.

Le marché de l'archivage des e-mails est segmenté par déploiement (sur site et cloud), application (entreprises, écoles, banques et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine). Les tailles et prévisions du marché en termes de valeur (USD) pour tous les segments ci-dessus sont fournies.

| Cloud |

| Sur site |

| Réseaux sociaux et collaboration |

| Messagerie instantanée |

| Fichiers et pièces jointes |

| Base de données et ERP |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| BFSI |

| Gouvernement et secteur public |

| Santé et sciences de la vie |

| Technologies de l'information et télécommunications |

| Éducation |

| Commerce de détail et e-commerce |

| Industrie manufacturière et énergie |

| Logiciel | Plateforme d'archivage |

| Services | Conseil et évaluation |

| Intégration et migration | |

| Support et maintenance |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Reste de l'Asie | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG (Arabie saoudite, Émirats arabes unis, Qatar, etc.) |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par déploiement | Cloud | ||

| Sur site | |||

| Par type de contenu | |||

| Réseaux sociaux et collaboration | |||

| Messagerie instantanée | |||

| Fichiers et pièces jointes | |||

| Base de données et ERP | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises (PME) | |||

| Par secteur vertical | BFSI | ||

| Gouvernement et secteur public | |||

| Santé et sciences de la vie | |||

| Technologies de l'information et télécommunications | |||

| Éducation | |||

| Commerce de détail et e-commerce | |||

| Industrie manufacturière et énergie | |||

| Par type de service | Logiciel | Plateforme d'archivage | |

| Services | Conseil et évaluation | ||

| Intégration et migration | |||

| Support et maintenance | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Reste de l'Asie | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG (Arabie saoudite, Émirats arabes unis, Qatar, etc.) | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Pourquoi le marché de l'archivage des e-mails croît-il si rapidement ?

Des réglementations mondiales strictes, la recrudescence des menaces de rançongiciels et la migration vers des suites de productivité cloud se combinent pour générer un TCAC de 17,12 % entre 2026 et 2031.

Quelle sera la taille du marché de l'archivage des e-mails d'ici 2031 ?

Les modèles de prévision situent la taille du marché de l'archivage des e-mails à 20,66 milliards USD d'ici 2031.

Quel modèle de déploiement est privilégié aujourd'hui ?

Le déploiement cloud représente 71,32 % des revenus de 2025 et devrait croître à un TCAC de 17,65 % grâce aux avantages d'évolutivité et de stockage immuable.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait mener l'expansion avec un TCAC de 18,12 % à mesure que les lois sur la protection des données se renforcent et que les programmes d'économie numérique se développent.

Quels secteurs verticaux affichent la demande la plus forte ?

Le BFSI domine les dépenses actuelles avec une part de revenus de 22,18 %, tandis que la santé et les sciences de la vie présente la croissance la plus rapide à un TCAC de 17,95 % en raison de la numérisation portée par la conformité HIPAA.

Comment les rançongiciels influencent-ils les décisions d'achat ?

Le coût élevé de la récupération incite les entreprises à imposer des archives d'e-mails immuables, intégrant la cyber-résilience dans les budgets de conformité et accélérant la sélection des fournisseurs.

Dernière mise à jour de la page le: