Taille et part du marché des services d'optimisation pour les moteurs de recherche (SEO)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 83.98 Milliards de dollars |

| Taille du Marché (2031) | 148.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

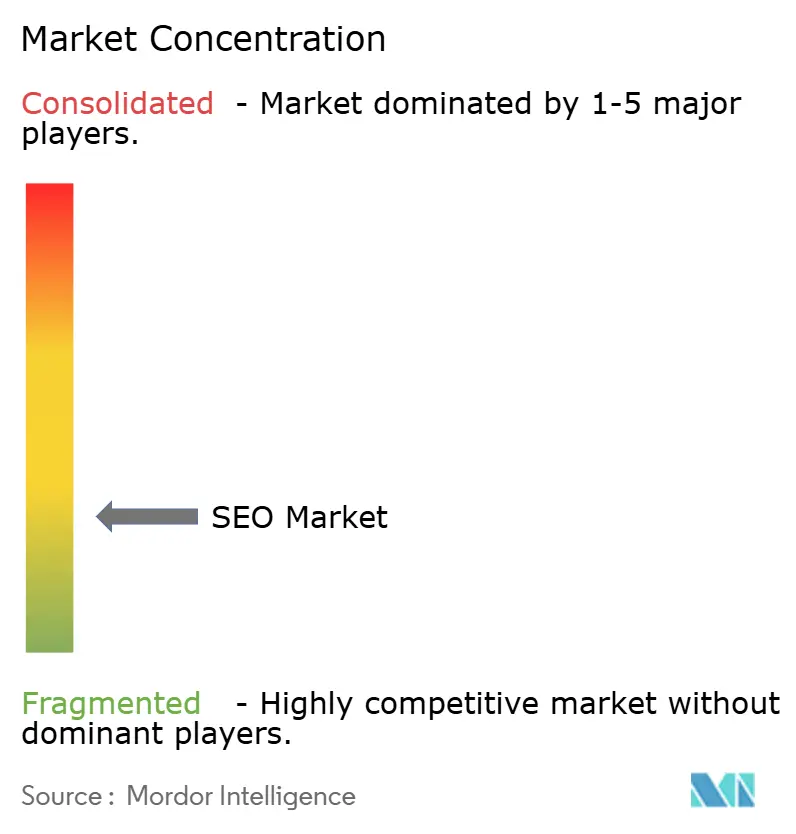

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services d'optimisation pour les moteurs de recherche (SEO) par Mordor Intelligence

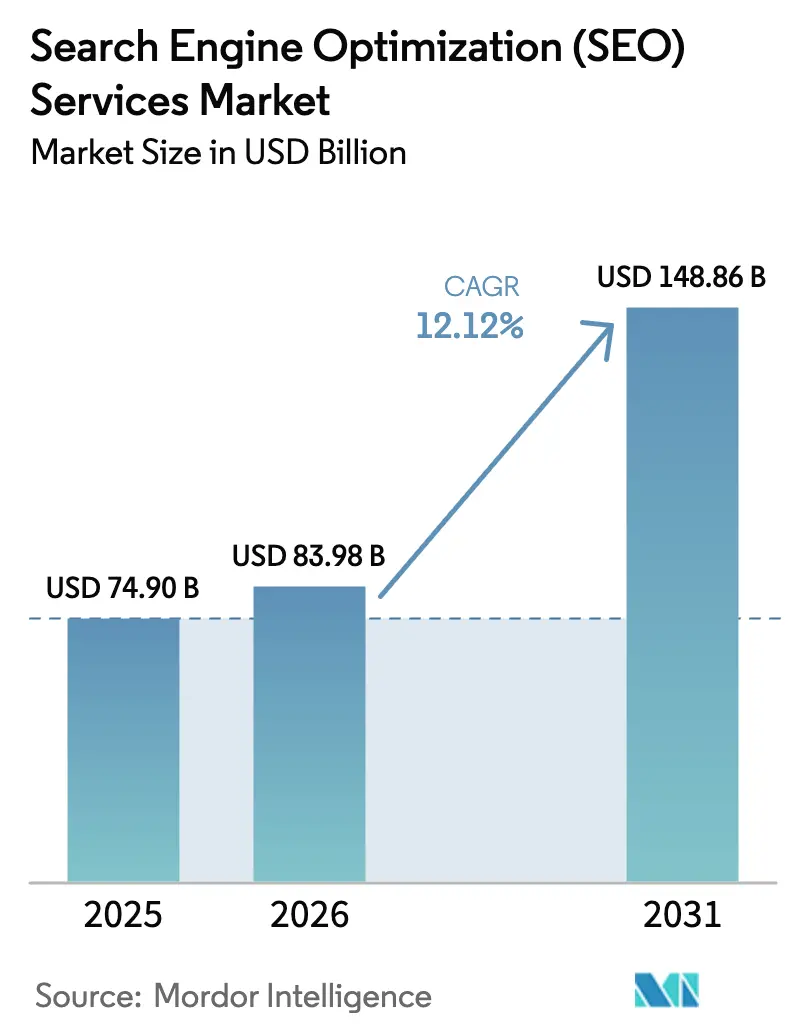

La taille du marché des services d'optimisation pour les moteurs de recherche (SEO) en 2026 est estimée à 83,98 milliards USD, en croissance par rapport à la valeur de 2025 de 74,9 milliards USD, avec des projections pour 2031 affichant 148,86 milliards USD, croissant à un CAGR de 12,12 % sur la période 2026-2031. La dépendance croissante à la recherche organique pour la génération de revenus, combinée à l'algorithme de plus en plus complexe de Google, incite aussi bien les grandes entreprises que les petites à externaliser des compétences avancées en optimisation. La demande est également soutenue par la croissance des modèles de tarification liés à la performance, l'expansion de la recherche vocale et visuelle, et les changements dans les budgets de publicité numérique motivés par des préoccupations en matière de confidentialité. L'intensification de la concurrence entre les détaillants axés sur le numérique, l'afflux de facteurs de classement pilotés par l'IA et la nécessité de campagnes mondiales multilingues élargissent tous la base de clients adressables, maintenant les prestataires de services en mode d'innovation permanente. Avec l'Amérique du Nord qui fournit toujours le plus grand bassin de revenus et l'APAC ajoutant les nouvelles dépenses nettes les plus rapides, les prestataires capables de combiner profondeur technique et nuance géographique sont les mieux positionnés pour capter des parts de marché.

Points clés du rapport

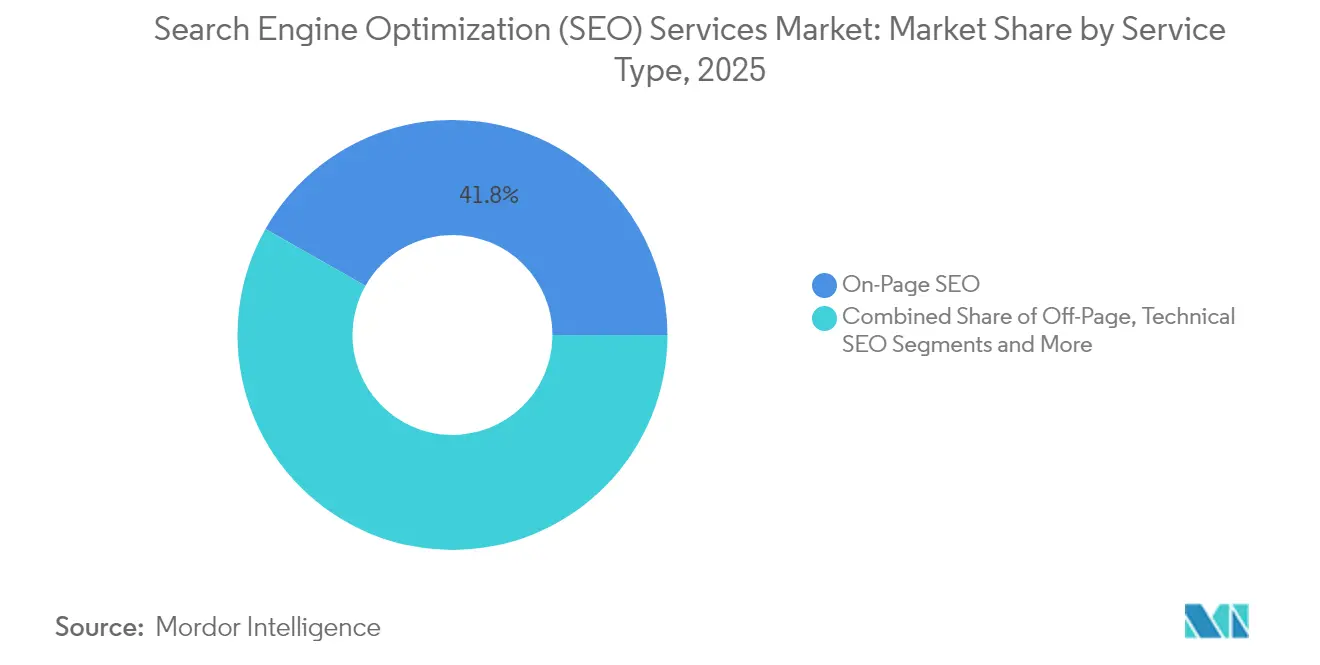

- Par type de service, le SEO On-Page a dominé avec une part de revenus de 41,80 % en 2025, tandis que le SEO de recherche vocale et visuelle devrait dépasser ses pairs avec un CAGR de 20,10 % d'ici 2031.

- Par taille d'organisation, les petites et moyennes entreprises représentaient 58,40 % de la part du marché des services d'optimisation pour les moteurs de recherche en 2025 ; la demande des multinationales et grandes entreprises devrait se développer à un CAGR de 16,10 % jusqu'en 2031.

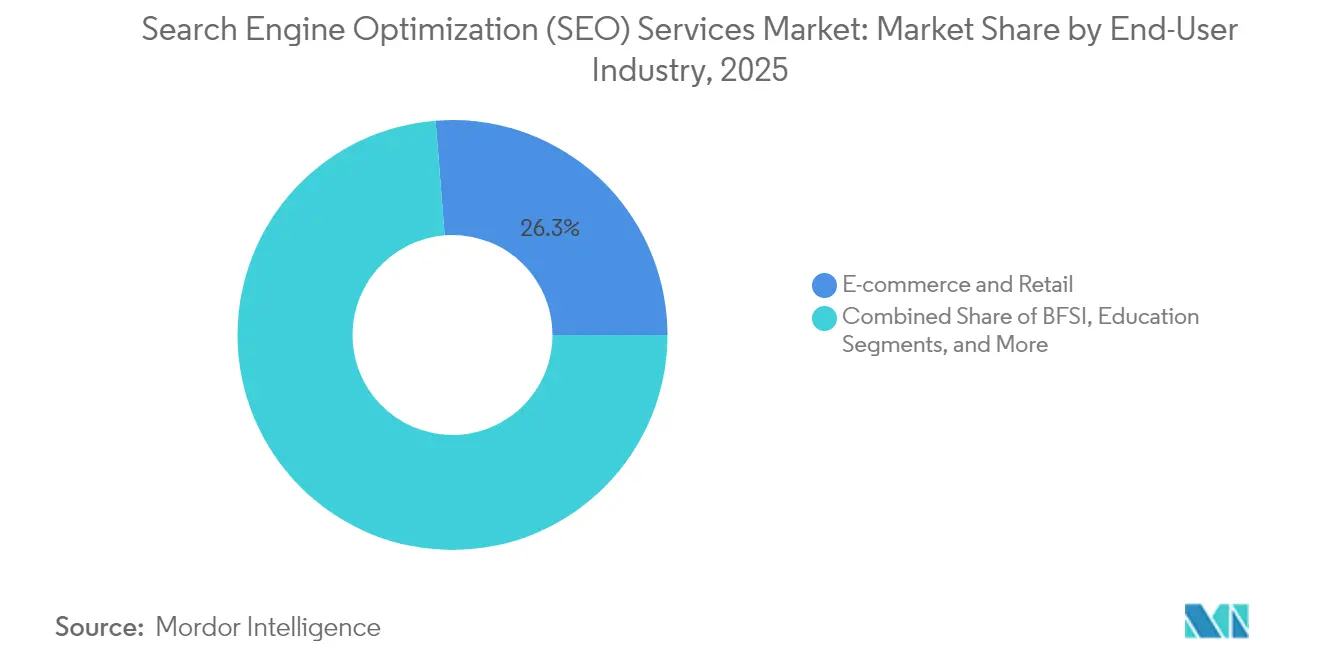

- Par secteur d'utilisateur final, le commerce électronique et la vente au détail représentaient 26,25 % de la taille du marché des services d'optimisation pour les moteurs de recherche en 2025, tandis que la santé et les sciences de la vie progressent à un CAGR de 17,40 % d'ici 2031.

- Par modèle de service, les contrats de type abonnement/forfait représentaient 61,95 % des revenus de 2025, tandis que les contrats basés sur les résultats s'accélèrent à un CAGR de 18,40 %, soulignant l'appétit des clients pour une livraison responsable.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 33,90 % de la part des revenus en 2025 ; l'APAC devrait enregistrer le CAGR le plus rapide de 13,55 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des services d'optimisation pour les moteurs de recherche (SEO)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance mondiale du commerce électronique et des dépenses publicitaires numériques | +2.8% | Mondial, APAC en tête | Moyen terme (2-4 ans) |

| Croissance de l'internet mobile et de l'utilisation des smartphones | +2.1% | APAC en cœur, débordement vers la MEA | Long terme (≥ 4 ans) |

| Adoption du marketing entrant axé sur le contenu | +1.9% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Mises à jour algorithmiques pilotées par l'IA augmentant la complexité | +2.4% | Mondial | Court terme (≤ 2 ans) |

| Essor de la recherche vocale et visuelle (SEO axé sur les schémas de données) | +1.6% | Amérique du Nord, expansion en APAC | Long terme (≥ 4 ans) |

| Web sans cookies orientant les budgets vers le SEO | +1.8% | Mondial, UE sous l'impulsion du RGPD | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance mondiale du commerce électronique et des dépenses publicitaires numériques

La croissance explosive du commerce de détail en ligne aiguise la focalisation sur l'acquisition de clients à moindre coût, rendant la visibilité dans la recherche organique indispensable pour les entreprises qui développent leurs opérations transfrontalières. Les innovateurs en santé numérique, par exemple, ont réalisé des augmentations de trafic de 25 fois et un retour sur investissement supérieur à 150 % une fois que des programmes SEO complets ont été mis en place. Les gouvernements font écho à cet accent ; l'Administration du commerce international des États-Unis note que le SEO est désormais intégral à la réalisation des objectifs de ventes orientées vers l'exportation.[1]Administration du commerce international, "SEO pour le commerce électronique," trade.gov Les sites de santé riches en contenu reçoivent 1 134 % de visites de plus que les alternatives statiques, illustrant comment un marketing de contenu soutenu peut amplifier la portée organique. L'intention de recherche continue de dominer le parcours du patient ; 77 % des personnes consultent un moteur de recherche avant de planifier des soins, et les prestataires paient en moyenne 53,53 USD par prospect, cimentant le SEO comme une ligne budgétaire à retour sur investissement positif. À mesure que davantage de détaillants et de marques de santé se disputent la première place, les dépenses en services augmentent en parallèle.

Mises à jour algorithmiques pilotées par l'IA augmentant la complexité

L'intégration par Google de RankBrain, BERT et Gemini a déplacé les signaux de classement de la densité des mots-clés vers la modélisation de l'intention, obligeant les spécialistes du marketing à maîtriser la recherche vectorielle, les relations entre entités et la profondeur des schémas de données. L'arrivée de l'optimisation pour les moteurs génératifs (GEO) modifie déjà les stratégies, JPMorgan Chase prévoyant que le trafic de recherche traditionnel diminuera de 25 % d'ici 2026 à mesure que les moteurs de réponse conversationnels captent les requêtes.[2]Danny Sullivan, "Mises à jour de l'algorithme Google : l'histoire complète," searchengineland.com Le sondage 2025 des dirigeants d'Adobe a révélé que 65 % des cadres considèrent l'analytique IA comme des catalyseurs de revenus, mais seulement 12 % peuvent quantifier les retours, soulignant le fossé de mise en œuvre. Ce manque de connaissances pousse les entreprises vers des prestataires spécialisés capables de traduire les informations de l'IA en gains de classement, maintenant des honoraires d'engagement premium.

Adoption du marketing entrant axé sur le contenu

Les programmes entrants recadrent le SEO comme une fonction de narration stratégique plutôt qu'une réflexion technique après coup. Dans le domaine de la santé, 72 % des spécialistes du marketing classent la création de contenu comme le principal levier SEO. Les médecins eux-mêmes consultent quotidiennement les moteurs de recherche, poussant les entreprises pharmaceutiques à publier des documents faisant autorité qui répondent à des questions cliniques nuancées.[3]Brainers Hub. "Marketing numérique pour les professionnels de santé : SEO, réseaux sociaux, vidéo, e-mail et plus..." L'expertise en vocabulaire réglementé, la discipline de citation et les flux de travail de révision médicale sont rares, donnant naissance à des agences spécialisées dans la recherche en sciences de la vie.

Essor de la recherche vocale et visuelle (SEO axé sur les schémas de données)

Les enceintes intelligentes, les assistants mobiles et les outils de recherche par caméra font évoluer les formats de requête des phrases tapées vers le langage naturel et les images. Les données structurées, les extraits optimisés et la cartographie des expressions-clés conversationnelles décident désormais si une marque apparaît dans les réponses vocales ou la découverte d'images. Cet impératif axé sur les schémas de données exige des équipes techniques maîtrisant le JSON-LD, les tests de résultats enrichis et les signaux Core Web Vitals, stimulant une nouvelle couche d'offres de services de niche axées sur l'optimisation multimodale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité fréquente des algorithmes de recherche | -1.4% | Mondial | Court terme (≤ 2 ans) |

| Réglementations plus strictes sur la confidentialité des données (RGPD/CCPA, etc.) | -1.8% | UE et Amérique du Nord | Moyen terme (2-4 ans) |

| Moteurs de réponse génératifs basés sur l'IA réduisant les clics sur les pages de résultats | -2.1% | Mondial, marchés développés en premier | Long terme (≥ 4 ans) |

| Écosystèmes de places de marché fragmentant le trafic de recherche | -1.2% | Mondial, focus sur le commerce électronique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité fréquente des algorithmes de recherche

Google a publié 4 725 ajustements en 2022 — soit près de 13 par jour — forçant les agences dans un cycle de surveillance perpétuel qui augmente les coûts de main-d'œuvre et d'outillage. Des changements brusques, comme la mise à jour du contenu utile de mars 2024, peuvent effacer des mois de progrès du jour au lendemain, mettant à rude épreuve la confiance des clients et élargissant la variance des performances.

Moteurs de réponse génératifs basés sur l'IA réduisant les clics sur les pages de résultats

Des fonctionnalités telles que l'aperçu IA de Google satisfont désormais les requêtes directement sur la page de résultats, réduisant les clics sortants et diluant le lien historique entre la position de classement et le rendement du trafic. Les prestataires doivent se tourner vers la propriété des extraits optimisés, les réponses intégrant la marque et l'optimisation pour les moteurs génératifs (GEO) pour préserver la visibilité, ajoutant une complexité de mesure et faisant pression sur les modèles de tarification traditionnels qui font référence aux métriques de trafic.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : Les fondations On-Page contrebalancent la complexité croissante de la recherche vocale et visuelle

Le SEO On-Page a ancré 41,80 % des revenus de 2025, soulignant l'importance continue de l'optimisation des textes, des balises et de la logique des liens internes pour l'équité d'exploration. Le segment constitue le socle de chaque campagne, garantissant que la pertinence du contenu, l'étendue sémantique et l'expérience utilisateur satisfont les signaux de qualité. En termes de dollars, les activités On-Page représentaient 31,29 milliards USD de la taille du marché des services d'optimisation pour les moteurs de recherche en 2025, et la pratique reste incontournable pour tous les secteurs verticaux. Pourtant, la pression d'innovation déplace les dépenses vers de nouvelles spécialités. Le SEO de recherche vocale et visuelle, en expansion à un CAGR de 20,10 %, exploite le balisage de schéma de données, la détection d'entités et l'optimisation de fichiers multimodaux pour tirer parti de la prolifération des assistants et des fonctionnalités de recherche par caméra. Les prestataires de services capables de traduire les requêtes vocales en données structurées et d'associer des images à des métadonnées enrichies captent des contrats premium, notamment auprès des détaillants disposant de grands catalogues cherchant une conversion incrémentale à partir des invites vocales.

Le SEO Off-Page et la construction de liens conservent un rôle défensif, mais leur croissance relative se modère à mesure que les algorithmes privilégient la pertinence contextuelle par rapport au volume brut de liens retour. Le SEO technique, couvrant l'optimisation des performances et la validation des données structurées, regagne en importance avec les signaux d'expérience de page de Google, tandis que le SEO local gagne du terrain à mesure que les entreprises visent les packs de cartes sans clic. Parallèlement à ces évolutions, l'optimisation pour les moteurs génératifs (GEO) émerge comme une ligne facturable. Les agences affinent désormais les graphes de connaissances et les surfaces d'invite afin que le contenu de marque alimente les moteurs de réponse des grands modèles de langage, un service de plus en plus prévu dans les forfaits entreprise d'une valeur supérieure à 50 000 USD par an. Ensemble, ces sous-disciplines tissent un portefeuille en couches qui permet aux fournisseurs de vendre des services supplémentaires aux comptes existants et d'augmenter la valeur moyenne des contrats tout au long de la fenêtre de prévision.

Par taille d'organisation : L'étendue des PME rencontre la montée en puissance des budgets des grandes entreprises

Les PME ont contribué à 58,40 % de la facturation totale de 2025, validant le fait que les petites entreprises considèrent la recherche organique comme un niveleur face à des concurrents mieux financés. Les équipes internes réduites préfèrent également externaliser l'expertise technique plutôt que de développer des capacités en interne, rendant les solutions SEO packagées attractives. Malgré leur avantage en volume, les budgets des PME restent sensibles aux fluctuations économiques, entraînant un taux de désabonnement plus élevé et des durées de contrat plus courtes. En revanche, le segment des grandes entreprises et multinationales s'accélère à un CAGR de 16,10 %, alimenté par des architectures de sites mondiaux, des déploiements multilingues et des mandats de conformité complexes. Semrush a récemment révélé que les clients payant plus de 50 000 USD par an ont augmenté de 86 %, portant le revenu récurrent annuel des grandes entreprises à 424,7 millions USD au T1 2025.

Les grandes entreprises, situées entre ces deux extrêmes, poursuivent une orchestration de contenu multicanal et nécessitent des rapports granulaires pour réconcilier l'impact du SEO avec les KPI omnicanaux. Les micro-entreprises bénéficient de boîtes à outils SaaS démocratisées qui abaissent la barre d'entrée ; cependant, elles s'engagent souvent via des missions ponctuelles plutôt que des forfaits pluriannuels, limitant les revenus prévisibles. Les prestataires qui échelonnent leurs offres, des packs de démarrage standardisés aux forfaits mondiaux sur mesure, atteignent une part de portefeuille plus large et amortissent les fluctuations budgétaires cycliques selon les tailles de clients.

Par secteur d'utilisateur final : Échelle du commerce versus spécialisation dans la santé

Le commerce électronique et la vente au détail détenaient 26,25 % des revenus du secteur en 2025, les marchands se disputant pour surclasser leurs concurrents et compenser l'inflation de la recherche payante. Le SEO sur les places de marché, axé sur les facteurs de classement Amazon A9 ou Walmart Connect, est désormais intégré aux stratégies organiques plus larges pour protéger la part de voix sur chaque canal d'achat. La santé et les sciences de la vie, en expansion à un CAGR de 17,40 %, illustrent comment les exigences de contenu réglementé engendrent des agences spécialisées. La conformité stricte aux règles de confidentialité des patients et aux comités de révision médicale réduit le vivier de talents capables de produire des textes conformes aux exigences de recherche, permettant une tarification premium et des relations plus durables. Dans ce contexte, la taille du marché des services d'optimisation pour les moteurs de recherche dans le domaine de la santé devrait atteindre un niveau de plusieurs milliards de dollars d'ici 2030, sous-tendant une sous-opportunité de plusieurs milliards de dollars pour les fournisseurs disposant de compétences en rédaction clinique.

L'IT et les télécommunications restent un pilier axé sur la technologie, se concentrant sur la sensibilisation des audiences de développeurs et la capture de mots-clés à forte intention autour des abonnements SaaS. L'hôtellerie et le voyage, en rebond post-pandémie, s'appuient sur la recherche locale et vocale pour convertir les requêtes spontanées de proximité. Les acteurs du BFSI privilégient les signaux de confiance, la conformité E-A-T (Expertise, Autorité, Fiabilité) et la sécurité du contenu compte tenu de la sensibilité des données financières. La nuance de chaque secteur vertical encourage les prestataires de services à former des équipes sectorielles avec des stratèges spécialisés dans le domaine et, dans certains cas, des taxonomies de mots-clés propriétaires qui constituent des avantages concurrentiels.

Par modèle de service : Les forfaits prévisibles face à la dynamique des contrats basés sur les résultats

Les contrats de type abonnement/forfait représentent encore 61,95 % des dépenses, car les changements algorithmiques continus nécessitent une surveillance permanente, des actualisations de contenu et une maintenance technique. Les clients apprécient les frais mensuels stables qui correspondent à des livrables connus, et les agences s'appuient sur les revenus récurrents pour financer la recherche et développement et la formation du personnel. La tarification basée sur les résultats, cependant, connaît la croissance la plus rapide à un CAGR de 18,40 %, les acheteurs exigeant la preuve du retour sur investissement. Ces accords lient la rémunération aux classements, à l'augmentation du trafic ou au volume de prospects, transférant le risque aux prestataires mais permettant également un potentiel de revenus premium. Les entreprises déployant des plateformes d'analytique propriétaires peuvent s'engager plus sereinement sur des seuils de performance, utilisant la transparence des données comme argument de vente.

Le travail basé sur des projets répond à des jalons définis tels que les migrations de sites ou les révisions d'accessibilité, tandis que la consultation basée sur les heures persiste pour les audits ponctuels et le dépannage d'urgence. Des modèles hybrides émergent dans lesquels un petit forfait garantit un service de base et une prime de performance récompense les résultats supérieurs au plan, alignant les incitations sans surexposer l'agence aux chocs algorithmiques exogènes.

Par canal d'accès : Mobile d'abord, vocal ensuite

Les appareils mobiles représentaient 63,5 % du trafic organique en 2024, validant la doctrine d'indexation mobile-first de Google. La vitesse des pages, la mise en page responsive et la navigation intuitive dictent désormais l'équité d'exploration, amplifiant la demande de développeurs capables d'harmoniser l'expérience utilisateur, les Core Web Vitals et les données structurées. La recherche vocale, progressant à un CAGR de 22,6 %, s'appuie sur cette dominance mobile. La formulation conversationnelle, l'intention locale et les réponses sans résultat remodèlent la recherche de mots-clés à mesure que les assistants interprètent le langage naturel. L'utilisation sur ordinateur de bureau reste essentielle pour la recherche B2B, les formats de contenu plus longs et les événements de conversion nécessitant des formulaires. Pour les agences, maîtriser la nuance technique multi-appareils est incontournable si elles espèrent défendre des forfaits premium face aux spécialistes purs.

Analyse géographique

L'Amérique du Nord a capté 33,90 % des revenus mondiaux en 2025, reflétant une sophistication ancrée du marketing numérique et la présence de grandes plateformes technologiques qui redéfinissent constamment les meilleures pratiques. Les États-Unis détiennent la part du lion grâce à des budgets importants des grandes entreprises et à des normes élevées de conformité réglementaire qui valorisent les rapports avancés et la gouvernance des données. Le Canada apporte un potentiel supplémentaire grâce aux exigences d'optimisation transfrontalière et aux mandats de contenu bilingue. Des cadres réglementaires tels que le CCPA reflètent l'orientation de confidentialité du RGPD, orientant les budgets vers des prestataires de services spécialisés capables d'équilibrer performance et besoins de gestion du consentement. Les clients entreprises exigent fréquemment des déploiements multi-unités commerciales, propulsant des forfaits à long terme qui regroupent le SEO technique, la stratégie de contenu et le conseil en architecture de site.

L'APAC est le moteur de croissance, projetée pour enregistrer un CAGR de 13,55 % jusqu'en 2031. Les taux d'adoption des smartphones dépassent les moyennes mondiales, et les dépenses publicitaires numériques ont augmenté de 11,1 % d'une année sur l'autre en 2024, la recherche absorbant 47 % des budgets. Les marchés de l'Inde à l'Indonésie s'appuient fortement sur la recherche mobile pour la découverte de produits, motivant les marchands locaux à investir dans la visibilité. L'écosystème centré sur Baidu en Chine exige une optimisation en langue native, une licence ICP et une atténuation de la latence liée au pare-feu. Les fournisseurs qui associent des stratèges maîtrisant le mandarin à des solutions d'hébergement locales peuvent décrocher des contrats importants auprès de marques transfrontalières. Le Japon et la Corée du Sud, bien que matures, maintiennent un potentiel de forfait premium en raison de secteurs de commerce électronique sophistiqués et d'une adoption précoce des achats contrôlés par la voix.

L'Europe présente un environnement équilibré mais intensif en matière de conformité. Le RGPD a stimulé les premiers investissements dans les plateformes de gestion du consentement et les analytiques respectueuses de la vie privée, ouvrant des niches pour les agences expérimentées dans le traitement légal des données. L'optimisation multilingue reste un défi permanent dans les 24 langues officielles de l'UE, renforçant la valeur de l'expertise en localisation. L'Allemagne, le Royaume-Uni et la France ancrent les dépenses régionales, tandis que les pays nordiques et le Benelux récompensent les prestataires qui excellent dans la création de liens éthiques et la communication sur la durabilité. La confluence de droits des consommateurs solides, de règles strictes sur les données et de directives IA en rapide évolution positionne l'Europe comme un terrain d'essai pour le SEO respectueux de la vie privée, une expertise que les agences peuvent ensuite exporter vers d'autres régions à mesure que les réglementations se resserrent à l'échelle mondiale.

Paysage concurrentiel

Le marché des services d'optimisation pour les moteurs de recherche reste fragmenté, mais la fuite vers la qualité est indéniable. Des centaines de petits cabinets de conseil proposent des audits de base et des recherches de mots-clés, mais les clients de niveau intermédiaire et entreprise gravitent de plus en plus vers des prestataires à pile complète regroupant technologie de plateforme et conseil stratégique. L'acquisition de Search Engine Land par Semrush a renforcé son autorité de contenu en intégrant des outils dans un écosystème d'actualités, une démarche qui a consolidé son influence sur les praticiens et le discours sur les meilleures pratiques. La reprise antérieure de Searchmetrics par Conductor a élargi sa portée européenne et renforcé les diagnostics IA, indiquant que l'échelle et la propriété intellectuelle deviennent des tickets d'entrée pour les engagements avec les entreprises du Fortune 1000.

Le capital-investissement alimente des regroupements axés sur l'expertise sectorielle. Trinity Hunt Partners a lancé une plateforme axée sur la santé en investissant dans TNT Dental pour poursuivre des synergies de vente croisée dans les niches médicale, juridique et dentaire. L'acquisition de The MTM Agency par Bridgepoint via IDHL reflète une thèse similaire autour du marketing à la performance intégré à grande échelle. Les prestataires mettent en avant des robots d'exploration propriétaires, des briefs de contenu automatisés et des modèles prédictifs de déplacement de classement comme éléments différenciateurs. L'entrée de start-ups natives de l'IA spécialisées dans l'optimisation pour les moteurs génératifs (GEO) et l'optimisation des requêtes vocales menace les acteurs établis qui ne parviennent pas à actualiser leur pile technologique.

Des espaces blancs subsistent dans les secteurs hautement réglementés. Les agences disposant de pipelines d'analytique conformes à la HIPAA, de rédacteurs médicaux multilingues et de données de dosage enrichies en schémas de données peuvent facturer des forfaits premium. La tarification liée à la performance, bien que représentant seulement 19 % des dépenses, se développe à mesure que les clients recherchent la responsabilité. Les fournisseurs disposant de vastes lacs de données et de cadres de reporting transparents sont positionnés pour absorber ce risque. Dans l'ensemble, les cinq premiers acteurs mondiaux contrôlent collectivement bien moins de 30 % de la facturation du secteur, indiquant une marge de manœuvre ample pour la consolidation et la croissance des challengers de niche.

Leaders du secteur des services d'optimisation pour les moteurs de recherche (SEO)

Ahrefs Pte. Ltd.

iCONQUER Ltd

Mangools

Semrush

Surfer SEO

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Trinity Hunt Partners a investi dans TNT Dental pour construire une plateforme de marketing numérique verticale ciblant les pratiques de santé, juridiques et médicales, soulignant l'intérêt du capital-investissement pour les regroupements SEO spécialisés.

- Février 2025 : IDHL a acquis The MTM Agency, ajoutant 80 employés et élargissant sa présence au Royaume-Uni, alors que Bridgepoint accélère la formation d'un groupe de marketing à la performance intégré.

- Février 2025 : Semrush a publié un chiffre d'affaires du T4 2024 de 102,6 millions USD et un chiffre d'affaires annuel de 376,8 millions USD, soit une hausse de 22 %, tout en confirmant la poursuite des investissements dans les outils IA et un plan de succession à la direction générale.

- Janvier 2025 : Le volume de fusions-acquisitions dans les services marketing a dépassé les niveaux d'avant la pandémie de COVID, avec des opérations notables telles que l'acquisition de Sincro par DealerOn et la sécurisation de RevLocal par Hibu pour approfondir les capacités de SEO local.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des services d'optimisation pour les moteurs de recherche comme des activités rémunérées qui améliorent la visibilité organique d'un client sur les moteurs de recherche à usage général. Nous couvrons les travaux d'optimisation On-Page, technique, Off-Page, locale, pour le commerce électronique, vocale et visuelle, réalisés par des agences ou des consultants spécialisés dans le monde entier.

Exclusion du périmètre : Les dépenses en publicité de recherche payante et les licences de logiciels SEO autonomes sont exclues de cette évaluation.

Aperçu de la segmentation

- Par type de service

- SEO On-Page

- SEO Off-Page / Construction de liens

- SEO technique

- SEO local et hyperlocal

- SEO pour le commerce électronique et les places de marché

- SEO de recherche vocale et visuelle

- SEO vidéo et image

- Par taille d'organisation

- Petites et moyennes entreprises

- Grandes entreprises

- Par secteur d'utilisateur final

- Commerce électronique et vente au détail

- IT et télécommunications

- Hôtellerie et voyage

- Immobilier et construction

- Santé et sciences de la vie

- BFSI

- Éducation

- Médias et divertissement

- Autres

- Par modèle de service

- Abonnement / Forfait

- Basé sur des projets

- Basé sur les heures

- Performance / Basé sur les résultats

- Par canal d'accès

- Recherche sur ordinateur de bureau

- Recherche mobile

- Recherche vocale

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Israël

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des consultants indépendants, des dirigeants d'agences mondiales, des responsables marketing internes dans les secteurs du commerce électronique, de la santé, du voyage et du SaaS, ainsi que des organismes professionnels régionaux en Amérique du Nord, en Europe, en Asie-Pacifique et en MENA. Leurs informations ont confirmé les fourchettes de prix, les volumes typiques de projets, les évolutions d'adoption des canaux et la tendance croissante vers les forfaits liés à la performance.

Recherche documentaire

Nous avons commencé par des ensembles de données publics qui tracent l'économie numérique, tels que les comptages d'utilisateurs internet de l'Union internationale des télécommunications, les chiffres des PME de la Banque mondiale, les références de trafic organique de l'IAB, les ratios d'adoption de W3Techs et les journaux douaniers qui donnent des indications sur les flux de matériel d'hébergement. Les dépôts d'entreprises de D&B Hoovers et les actualités de Dow Jones Factiva nous ont aidés à identifier les ventilations de revenus des principales agences, ancrant les répartitions régionales, tandis que des portails nationaux comme le Bureau of Labor Statistics des États-Unis et le MCA indien ont fourni des normes salariales qui enrichissent les modèles de coûts. Les référentiels de brevets accessibles via Questel ont montré comment les outils de recherche vocale et visuelle se diffusent, offrant un contexte supplémentaire pour les taux de croissance. Ces références sont uniquement illustratives ; de nombreuses autres sources ouvertes et payantes ont alimenté la collecte et la vérification des données.

Dimensionnement du marché et prévisions

Le modèle descendant part des budgets mondiaux de marketing en ligne, retire les médias payants pour isoler le bassin de recherche organique, puis applique des facteurs de pénétration par taille d'entreprise et secteur. Le prix de vente moyen échantillonné multiplié par les volumes de clients actifs des agences interrogées sert de vérification ascendante, et tout écart est lissé par pondération au point médian. Les variables clés comprennent la croissance mondiale des utilisateurs internet, la part mobile du volume de requêtes, la valeur moyenne des contrats SEO, la fréquence des mises à jour majeures des algorithmes et les ventes de commerce électronique pondérées par le PIB. Une régression multivariée utilisant la part mobile et la valeur du commerce électronique pilote les prévisions, que les experts ajustent selon des scénarios conservateurs, de base et optimistes.

Validation des données et cycle de mise à jour

Les analystes de Mordor testent les résultats par rapport aux divulgations historiques des agences, aux données de trafic de l'Union internationale des télécommunications et aux indices Google Trends. Nous examinons les écarts supérieurs à cinq pour cent, relançons des entretiens si nécessaire et soumettons le fichier à une vérification par les pairs senior. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements importants tels que des changements algorithmiques majeurs ou des fusions surviennent.

Pourquoi notre référence SEO est fiable

Les estimations publiées divergent souvent parce que chaque entreprise découpe le marché et les délais différemment, et les dépenses SEO se trouvent dans des budgets marketing plus larges difficiles à démêler. De grands écarts apparaissent lorsque les études mélangent les frais de logiciels avec les forfaits de services, appliquent des prix uniformes à chaque région, négligent le travail des freelances ou convertissent les devises une seule fois par an.

Selon Mordor Intelligence, nous séparons les logiciels et convertissons trimestriellement, maintenant notre base 2025 de 74,90 milliards USD bien fondée, et nous actualisons après chaque mise à jour majeure du cœur de Google.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 74,90 milliards (2025) | ||

| 92,74 milliards (2025) | Consultance mondiale A | Regroupe les plateformes logicielles avec les frais de service |

| 81,46 milliards (2024) | Cabinet de recherche sectorielle B | Conversion de devise annuelle unique, couverture limitée des freelances |

| 89,10 milliards (2024) | Journal professionnel C | S'appuie sur des enquêtes auprès des annonceurs biaisées vers les grandes agences américaines |

La comparaison montre qu'une fois les effets de dérive du périmètre et de conversion éliminés, la segmentation rigoureuse et les vérifications continues de Mordor fournissent une référence équilibrée et transparente en laquelle les décideurs peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des services d'optimisation pour les moteurs de recherche ?

Le secteur a généré 83,98 milliards USD en 2026 et se dirige vers 148,86 milliards USD d'ici 2031 sur une trajectoire de CAGR de 12,12 %.

Quel type de service génère le plus de revenus aujourd'hui ?

Le SEO On-Page reste la plus grande part, contribuant à 41,80 % des revenus de 2025, bien que le SEO de recherche vocale et visuelle connaisse la croissance la plus rapide à un CAGR de 20,10 %.

Pourquoi l'APAC est-elle considérée comme la région à la croissance la plus élevée ?

L'adoption rapide des smartphones, une croissance annuelle de 11,1 % des dépenses publicitaires numériques et la dominance de la recherche mobile sous-tendent le CAGR projeté de 13,55 % de l'APAC jusqu'en 2031.

Comment les modèles de tarification évoluent-ils dans le secteur ?

Les forfaits représentent encore 61,95 % des dépenses, mais les contrats basés sur les résultats progressent à un CAGR de 18,40 % à mesure que les clients exigent une responsabilité en matière de performance.

Quel impact les moteurs de réponse IA auront-ils sur le retour sur investissement du SEO ?

Les fonctionnalités génératives qui affichent des réponses directes peuvent réduire les taux de clics, incitant les prestataires à optimiser pour les extraits optimisés et la visibilité dans les moteurs génératifs afin de préserver la valeur du trafic.

Quel secteur vertical devrait se développer le plus rapidement ?

La santé et les sciences de la vie devraient progresser à un CAGR de 17,40 % jusqu'en 2031, portées par le comportement de recherche des patients et les exigences strictes en matière de qualité du contenu.

Dernière mise à jour de la page le: