Taille et part du marché des services de traitement de données et d'hébergement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

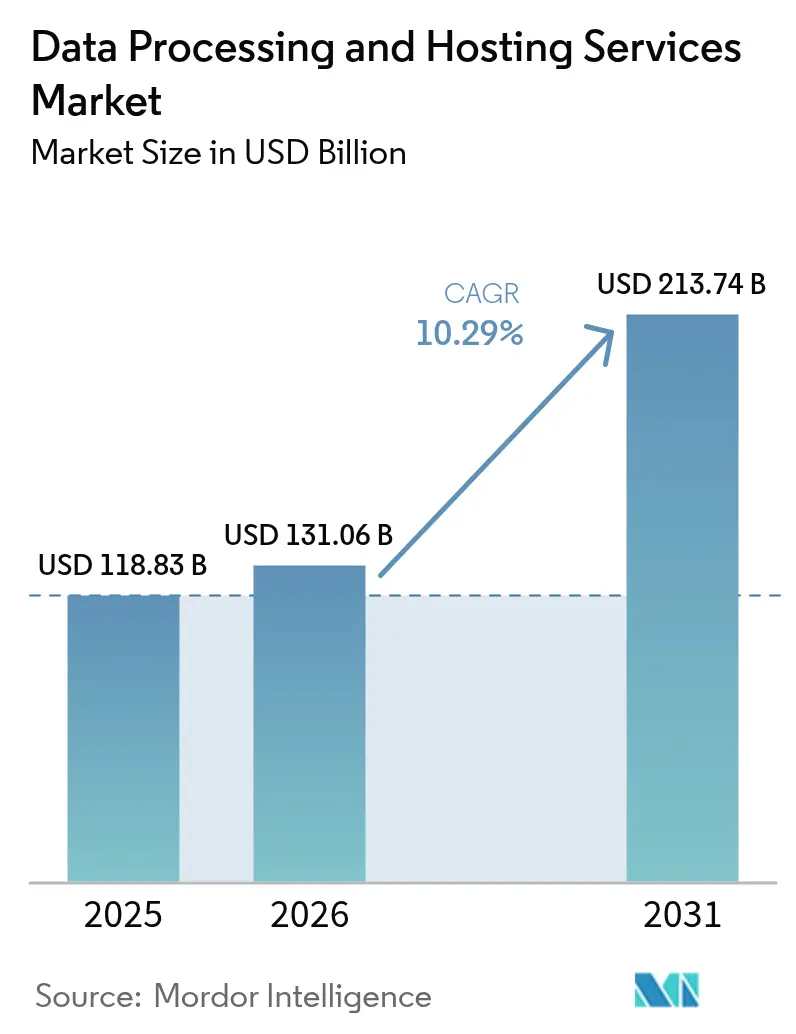

| Taille du Marché (2026) | 131.06 Milliards de dollars |

| Taille du Marché (2031) | 213.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de traitement de données et d'hébergement par Mordor Intelligence

La taille du marché des services de traitement de données et d'hébergement devrait passer de 118,83 milliards USD en 2025 à 131,06 milliards USD en 2026 et devrait atteindre 213,74 milliards USD d'ici 2031 à un TCAC de 10,29 % sur la période 2026-2031.

L'expansion est portée par les migrations à grande échelle des entreprises vers le calcul géré, une transition accélérée vers une infrastructure prête pour l'IA, et des dépenses d'investissement hyperscale incessantes. Les entreprises détournent leurs budgets des serveurs sur site rénovés vers des instances cloud à haute densité GPU, des suites de colocation clés en main et des nœuds de périphérie régionaux qui réduisent les cycles de données à l'insight. Des évolutions politiques parallèles en Europe et au Moyen-Orient imposent des déploiements en cloud souverain, incitant les multinationales à localiser leurs charges de travail et à créer de nouvelles capacités nationales. Parallèlement, la suppression des frais de sortie par les trois plus grands clouds publics a réduit les coûts de migration, ouvrant des opportunités aux challengers spécialisés qui se différencient par le silicium empilé, la proximité ou la conformité sectorielle spécifique.

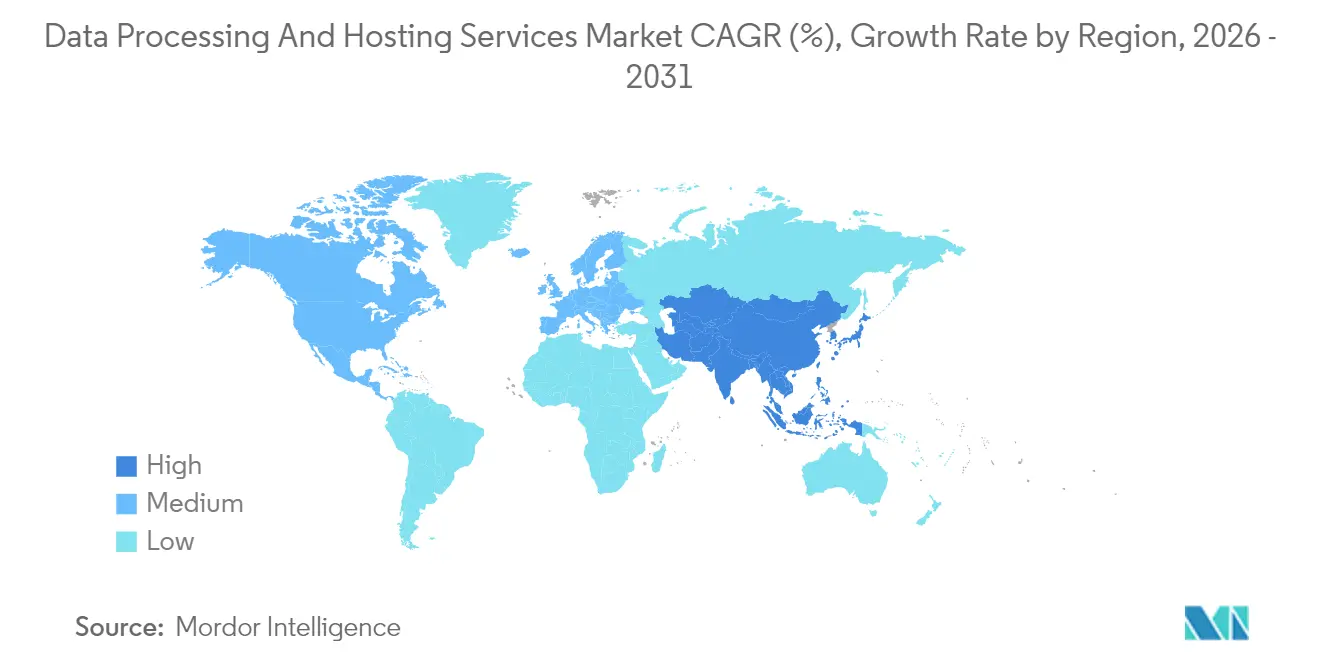

Les catalyseurs technologiques et réglementaires clés ont remodelé l'équilibre concurrentiel. L'Amérique du Nord détient actuellement une part de revenus de 39 %, soutenue par de vastes réseaux de fibres optiques, une alimentation électrique fiable et des clusters hyperscale denses. L'Asie, en revanche, connaît la croissance la plus rapide avec un TCAC de 13,4 %, la pénétration de la 5G, l'activité des start-ups en IA et les incitations fiscales gouvernementales convergeant pour stimuler de nouvelles constructions de centres de données. Les services d'hébergement continuent de dominer le marché des services de traitement de données et d'hébergement avec une part de 64 %, mais les offres cloud natives dans cette catégorie, notamment l'IaaS, le PaaS et le SaaS, affichent le TCAC le plus élevé à 14,1 %, les clients privilégiant l'élasticité. Les stratégies hybrides et multi-cloud progressent à un TCAC de 12,5 %, signalant que les entreprises considèrent désormais le cloud comme un portefeuille plutôt que comme un monolithe.

Principaux enseignements du rapport

- Par offre, les services d'hébergement ont mené avec une part de revenus de 63,40 % en 2025 ; l'hébergement cloud (IaaS/PaaS/SaaS) progresse à un TCAC de 13,85 % jusqu'en 2031

- Par modèle de déploiement, le segment hybride et multi-cloud a affiché un TCAC de 12,22 %, dépassant la taille globale du marché des services de traitement de données et d'hébergement en 2025

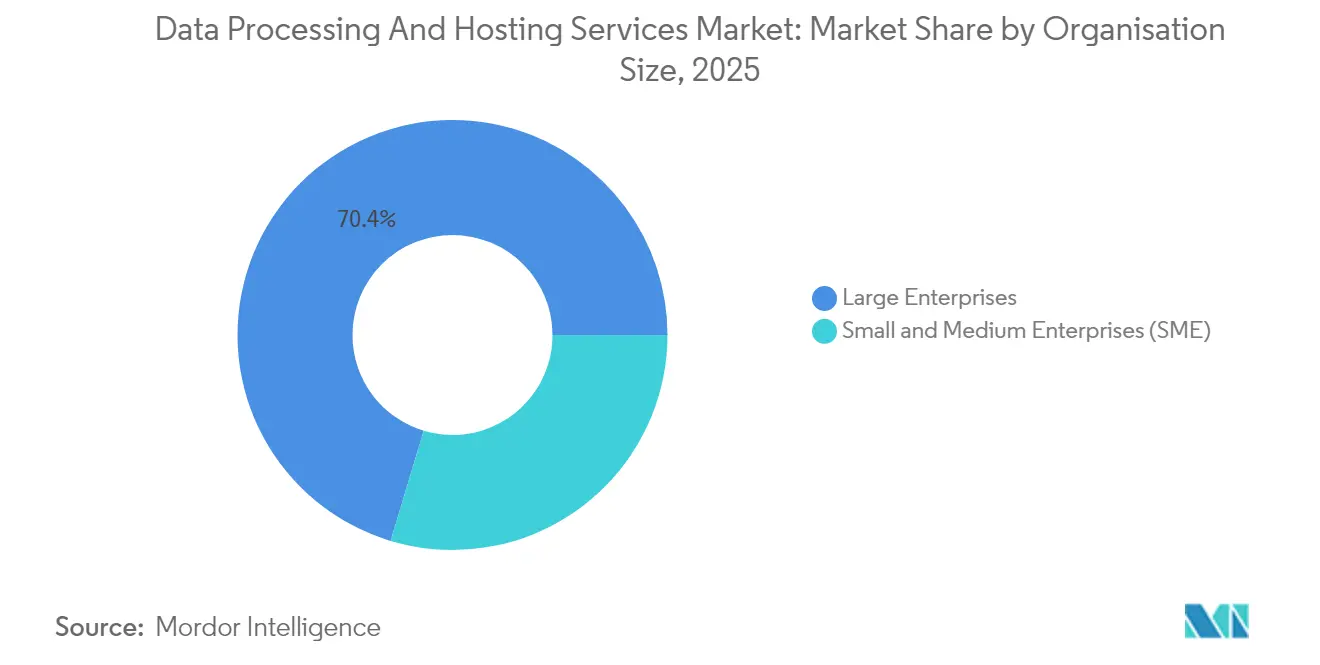

- Par taille d'organisation, les grandes entreprises ont capturé 70,35 % de la part du marché des services de traitement de données et d'hébergement en 2025, tandis que les PME ont enregistré le TCAC le plus élevé à 11,55 % jusqu'en 2031

- Par secteur d'activité des utilisateurs finaux, le commerce de détail et l'e-commerce s'accélèrent à un TCAC de 12,64 %, éclipsant la prédominance de l'informatique et des télécommunications.

- Par région, l'Amérique du Nord détenait 38,62 % des revenus de 2025 ; l'Asie devrait croître à un TCAC de 13,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des services de traitement de données et d'hébergement

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Migration croissante des charges de travail des entreprises vers les centres de données cloud hyperscale | +3.20% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Prolifération des applications natives de la périphérie nécessitant un micro-hébergement distribué | +2.10% | Asie et Océanie | Moyen terme (2-4 ans) |

| L'émergence des mandats de cloud souverain stimule l'hébergement national | +1.80% | UE et Moyen-Orient | Court terme (≤2 ans) |

| La conformité Zéro Confiance et la résidence des données stimulent les contrats de traitement géré (BFSI et santé) | +1.5% | Mondial (adoption précoce dans le BFSI et la santé) | Court terme (≤2 ans) |

| L'explosion des charges de travail IA/ML stimule la demande d'hébergement GPU haute densité | +2.70% | Mondial, accent sur l'Amérique du Nord et l'Asie | Moyen terme (2-4 ans) |

| Les stratégies numériques prioritaires des PME alimentent les offres groupées de traitement et d'hébergement (Amérique du Sud et Afrique) | +1.4% | Amérique du Sud et Afrique | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Migration croissante des charges de travail des entreprises vers les centres de données cloud hyperscale

Les entreprises continuent de réduire les risques liés aux budgets d'investissement en transférant les systèmes critiques vers des régions hyperscale, la demande en énergie des centres de données américains devant doubler pour atteindre 35 GW d'ici 2030. Cette migration est de plus en plus motivée par les capacités, ancrée dans l'accès aux accélérateurs IA et aux services de sécurité gérés qui restent prohibitivement coûteux sur site. Les accords de pré-location sécurisent désormais des capacités des années avant la livraison physique, notamment à Ashburn, Phoenix, Dublin et Francfort, où les allocations d'énergie sont contraintes.

L'explosion des charges de travail IA/ML stimule la demande d'hébergement GPU haute densité

D'ici 2025, plus de 40 000 entreprises feront tourner de l'IA en production sur des GPU discrets, augmentant la densité de calcul et les exigences de refroidissement. Des clouds GPU dédiés tels que Lambda et CoreWeave affichent une croissance à trois chiffres en garantissant des stocks de H100 et MI300 pour les charges de travail d'entraînement, d'affinage et d'inférence.

Prolifération des applications natives de la périphérie nécessitant un micro-hébergement distribué

Les cas d'usage de la périphérie, tels que le contrôle autonome des usines et l'analytique en magasin, exigent une latence inférieure à 20 ms, propulsant les installations de micro-centres de données sur les tours de télécommunications, les toits métropolitains et les parcs commerciaux. Les dépenses mondiales en périphérie devraient atteindre 380 milliards USD d'ici 2028, avec un TCAC de 13,8 %. Des fournisseurs comme Vapor IO superposent l'orchestration K-8s sur des pods prêts pour les conteneurs, offrant des déploiements à faible intervention qui minimisent le trafic de retour.

L'émergence des mandats de cloud souverain stimule l'hébergement national

Les régulateurs de l'UE, du CCG et de l'Inde imposent désormais des mandats de localisation des données qui exigent que les charges de travail et les clés de chiffrement restent dans les frontières nationales. La loi européenne sur les données, en vigueur en septembre 2025, oblige les clouds à offrir une migration transparente et une sortie basée sur les coûts, poussant les hyperscalers vers des coentreprises qui confèrent un contrôle opérationnel local. Les entreprises acceptent une prime de coût de 15 à 25 % pour la certitude réglementaire.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'instabilité du réseau électrique et la hausse des tarifs énergétiques limitent l'expansion des centres de données | −1.2% | Afrique et Asie du Sud | Moyen terme (2-4 ans) |

| La hausse des frais de sortie cloud crée des préoccupations de dépendance fournisseur (mondial) | −0.8% | Mondial | Court terme (≤2 ans) |

| Les conflits de souveraineté des données entravent l'hébergement transfrontalier | −1.1% | Europe vs États-Unis | Moyen terme (2-4 ans) |

| La pénurie de talents cloud certifiés retarde les projets de migration (pays nordiques et CCG) | −0.6% | Pays nordiques et CCG | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Instabilité du réseau électrique et hausse des tarifs énergétiques limitant l'expansion des centres de données

Les pénuries d'approvisionnement en électricité et les surtaxes en Asie du Sud et en Afrique freinent les nouvelles constructions. Les centres de données ont consommé 176 TWh d'énergie américaine en 2023, soit 4,4 % de la demande nationale, soulignant la tension entre la croissance du calcul et la capacité du réseau. Les opérateurs se tournent vers des solutions solaires combinées à des batteries sur site et des micro-réseaux, ce qui gonfle les besoins en capital et allonge les calendriers de déploiement.

Conflits de souveraineté des données entravant l'hébergement transfrontalier

Les conflits juridiques entre la loi CLOUD américaine et le RGPD accroissent la complexité de la conformité pour les multinationales. La Conférence de Sedona met en évidence les frictions liées à la conciliation des obligations de découverte américaines avec les lois sur la vie privée non américaines, retardant les migrations transfrontalières.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille d'organisation : les PME stimulent la croissance grâce à la transformation numérique

Les grandes entreprises contrôlaient 70,35 % des revenus de 2025, tirant parti de leurs importantes ressources financières pour moderniser les mainframes, adopter l'orchestration de conteneurs et déployer des répliques de reprise après sinistre mondiales. En revanche, les PME sont les acteurs les plus dynamiques, s'accélérant à un TCAC de 11,55 % grâce à des outils de migration simplifiés, des crédits sur les places de marché et des services DevOps gérés qui aplanissent les barrières techniques. Dans les marchés africains et latino-américains, plus de 90 % des PME ont adopté les paiements numériques, soulignant une adoption numérique généralisée. Les gouvernements subventionnent la formation et les bons cloud, élargissant encore la portée. La taille absolue du marché des services de traitement de données et d'hébergement pour les PME devrait doubler d'ici 2030, tandis que leur part des dépenses globales reste inférieure à 30 % car les parcs des grandes entreprises continuent également de s'étendre.

La maturité cloud des PME crée de nouveaux écosystèmes de partenaires. Les revendeurs regroupent les points de vente, l'analytique et le support en langue locale, intégrant les coûts de calcul dans les frais de service. Des piles d'observabilité avancées détectent les anomalies et appliquent automatiquement des scripts de remédiation, atténuant le déficit de compétences qui freinait autrefois les petites entreprises. Ces gains d'efficacité, à leur tour, renforcent les renouvellements d'abonnements et les ventes incrémentales, positionnant le segment des PME comme un moteur de croissance durable au sein du marché plus large des services de traitement de données et d'hébergement.

Par offre : l'hébergement cloud révolutionne les modèles de prestation de services

Les services d'hébergement ont généré 63,40 % des revenus du secteur en 2025, ancrés par des primitives fiables de calcul, de stockage et de réseau. Le sous-segment de l'hébergement cloud (IaaS, PaaS, SaaS) affiche un TCAC de 13,85 % jusqu'en 2031, alimenté par la mise à l'échelle élastique, les API groupées et la baisse des prix unitaires à mesure que les hyperscalers agrègent la demande. Les clients privilégient de plus en plus les niveaux optimisés pour les charges de travail, les clusters GPU pour l'IA, les cœurs ARM pour le niveau web et le CICS à parité z en tant que service pour les registres financiers. Parallèlement, les revenus des services professionnels augmentent à mesure que les entreprises recherchent une refonte cloud native, une refactorisation des pipelines de données et une gouvernance FinOps. Les fournisseurs de périphérie et de colocation intègrent un provisionnement de type cloud dans leurs portails, brouillant les frontières entre l'hébergement central et distribué. Au fil du temps, les pipelines intégrés qui marient la préparation des données au calcul éroderont les fournisseurs ETL autonomes, intégrant leur économie dans les acteurs dominants du marché des services de traitement de données et d'hébergement.

La flexibilité financière reste un attrait. La facturation à la seconde et les crédits d'utilisation soutenue réduisent le coût total de possession. À mesure que les coûts énergétiques fluctuent, les charges de travail se rééquilibrent entre les régions en fonction des prix spot de l'énergie en temps réel, une capacité accessible uniquement via l'automatisation cloud. Il en résulte un taux d'utilisation structurellement plus élevé, se traduisant par une expansion des marges pour les fournisseurs et une prévisibilité des coûts pour les locataires.

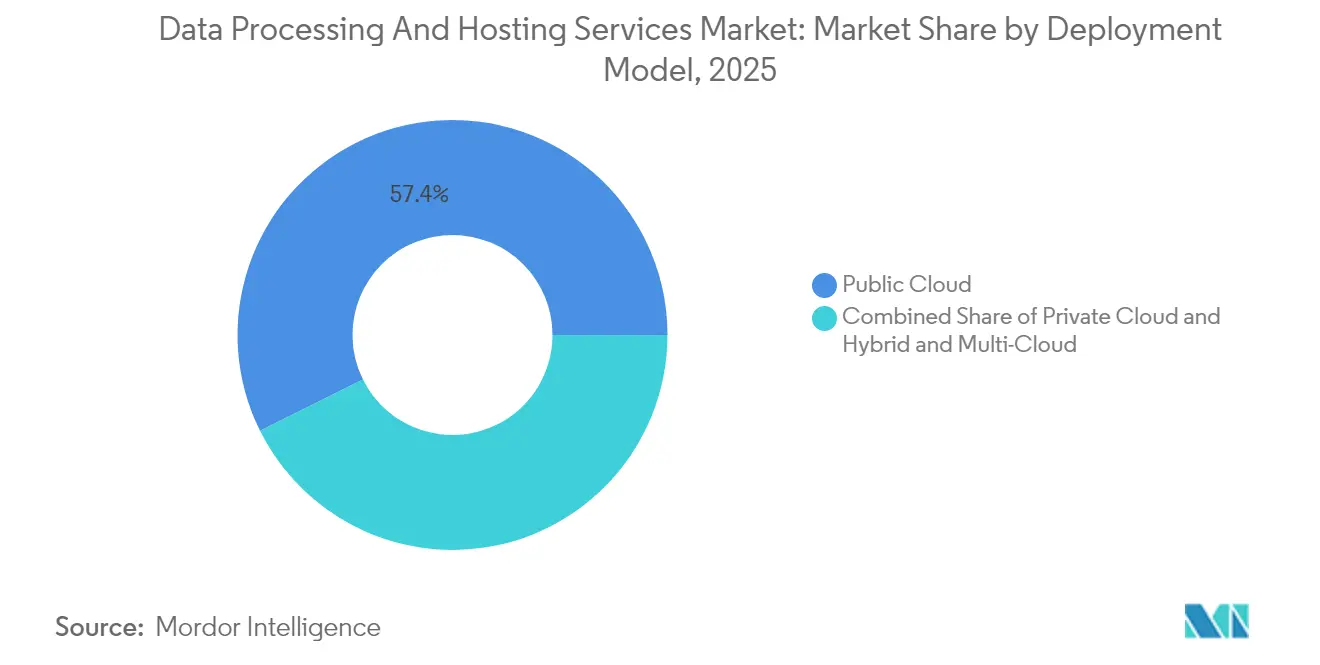

Par modèle de déploiement : les stratégies hybrides et multi-cloud gagnent en dynamisme

Le cloud public détenait 57,35 % des dépenses de 2025, mais les architectures hybrides et multi-cloud affichent le TCAC le plus élevé à 12,22 % jusqu'en 2031, les entreprises recherchant la portabilité des charges de travail et la conformité juridictionnelle. Des plans de contrôle neutres vis-à-vis des fournisseurs orchestrent les conteneurs sur les environnements sur site, de colocation et les régions hyperscale, tandis que les moteurs de politique appliquent les normes de localisation des données et de chiffrement. Le maillage de services inter-cloud permet aux développeurs d'associer les meilleurs accélérateurs et bases de données gérées sans dépendance fournisseur. La taille du marché des services de traitement de données et d'hébergement pour les déploiements hybrides devrait se multiplier par 2,3 en cinq ans, reflétée par les fournisseurs d'outils qui ajoutent l'arbitrage automatisé des coûts et les rapports de conformité.

La confiance des utilisateurs finaux augmente à mesure que les indicateurs de fiabilité s'améliorent. Le stockage d'objets distribué réplique les données au-delà des frontières cloud, minimisant le RTO et le RPO tout en satisfaisant les régulateurs locaux. L'optimisation des coûts découle de l'exécution des environnements de développement et de test sur des clouds moins coûteux et de la production sur des régions à faible latence. Les entreprises font état d'économies de 18 % après l'adoption d'algorithmes de placement dynamique qui rééquilibrent le calcul en fonction des prix spot et des scores de durabilité.

Par secteur d'activité des utilisateurs finaux : la transformation du commerce de détail et de l'e-commerce accélère l'adoption

L'informatique et les télécommunications ont mené les dépenses avec une part de 23,65 % en 2025, mais le commerce de détail et l'e-commerce enregistrent désormais un TCAC de 12,64 % jusqu'en 2031, les commerçants numérisant leurs chaînes d'approvisionnement et déployant des moteurs de personnalisation. Les ventes mondiales de l'e-commerce devraient représenter 23 % du commerce de détail d'ici 2027, avec des revenus dépassant 6 400 milliards USD d'ici 2029. Les pics de trafic des fêtes poussent les commerçants vers des interfaces à mise à l'échelle automatique et des API sans serveur. La détection de fraude en temps réel consomme des analyses accélérées par GPU, incitant les détaillants à se tourner vers des niveaux d'hébergement spécialisés.

Les charges de travail BFSI restent lucratives en raison des besoins stricts en matière de chiffrement et d'audit. Les banques déploient des architectures actif-actif à double fournisseur qui isolent les clés du calcul, satisfaisant à la fois les mandats de résilience et de juridiction. Les prestataires de soins de santé adoptent des plateformes conformes à la HIPAA pour la télémédecine et le séquençage génomique. L'industrie manufacturière adopte des jumeaux numériques qui ingèrent des flux de capteurs continus dans des tableaux de bord de maintenance prédictive basés sur l'IA. Collectivement, les clouds spécifiques à l'industrie sous-tendent des offres de services différenciées, renforçant la fidélisation sectorielle et poussant le marché des services de traitement de données et d'hébergement vers une intégration verticale plus profonde.

Analyse géographique

L'Amérique du Nord a revendiqué 38,62 % des revenus de 2025 grâce à de vastes dorsales en fibre optique, de généreux avantages fiscaux et des clusters hyperscale denses. Le comté de Loudoun, en Virginie, accueille à lui seul plus de 30 millions de pieds carrés de plancher surélevé et fait désormais face à des pauses d'interconnexion au réseau en raison de contraintes liées aux transformateurs. Les fournisseurs répondent avec des micro-réseaux à l'échelle du campus, des accords d'achat d'énergie renouvelable 24h/24 et 7j/7, et des programmes de réutilisation de la chaleur récupérée pour contrer l'examen de durabilité. AWS, Microsoft et Google ont collectivement réservé plus de 255 milliards USD pour de nouvelles installations américaines en 2025, assurant l'avance en capacité de la région. La législation sur la vie privée au niveau des États, comme la CCPA californienne et les projets de loi texans sur la vie privée, pourrait exiger que les copies de données restent dans l'État, remodelant subtilement les empreintes de déploiement au sein du marché des services de traitement de données et d'hébergement.

L'Asie enregistre le TCAC le plus rapide à 13,18 % grâce à la prolifération de la 5G, à la banque numérique et aux écosystèmes de start-ups en IA qui convergent. Le moratoire de Singapour sur les nouveaux permis de centres de données détourne les dépenses d'investissement vers Johor, Batam, Bangkok et Hyderabad, qui rivalisent toutes pour devenir les hubs de latence de la région. Les opérateurs japonais exploitent la géothermie sous-utilisée à Hokkaido, tandis que les hyperscalers chinois répliquent les piles d'applications super-app domestiques vers l'Asie du Sud-Est, combinant calcul, paiements et logistique. La saturation des smartphones et les services de traduction en temps réel multiplient les flux de données, ancrant une demande durable.

L'agenda de souveraineté de l'Europe oriente les tendances d'approvisionnement. Le programme Europe numérique de l'UE a alloué 900 millions EUR aux places de marché cloud et aux centres de sécurité, catalysant la capacité nationale. L'Allemagne et la France rivalisent pour les clusters d'entraînement IA en mettant en avant leurs mix d'énergie nucléaire et hydraulique. Gaia-X établit des normes d'interopérabilité, bien que plus lentement que prévu initialement. Les États nordiques tirent parti de l'hydroélectricité bon marché mais se heurtent à des routes de fibre optique limitées ; les États d'Europe de l'Est attirent les investisseurs via des zones économiques spéciales, bien que le risque géopolitique reste un obstacle. Notamment, le Royaume-Uni post-Brexit assouplit la TVA sur les équipements de centres de données, attirant les investissements transatlantiques et renforçant la position de leader de Londres.

Paysage concurrentiel

Le marché des services de traitement de données et d'hébergement reste modérément concentré. AWS, Microsoft Azure et Google Cloud détiennent collectivement 63 % des revenus mondiaux des services cloud au premier trimestre 2025, AWS seul représentant 29 %. AWS accélère sa feuille de route Trainium2, promettant une amélioration de 50 % du rapport prix-performance pour l'entraînement IA. Microsoft superpose des piles verticales comme Cloud for Retail et l'analytique Fabric pour ancrer les flux de travail spécifiques aux secteurs. Google affiche la croissance la plus rapide, créditant les partenariats avec Anthropic et les communautés open source qui séduisent les développeurs. Collectivement, ces géants s'engagent à investir plus de 255 milliards USD dans les dépenses d'investissement en centres de données américains et 120 milliards USD en EMEA et APAC en 2025, élevant les barrières à l'entrée.

Les fournisseurs spécialisés s'emparent des niches négligées par les hyperscalers. CoreWeave et Lambda se spécialisent dans les clouds GPU avec des performances déterministes et une planification transparente, séduisant les clients des médias, des sciences de la vie et de la recherche. Digital Realty, Equinix et NTT font progresser les modèles de colocation qui associent des espaces dédiés à des boucles de refroidissement liquide gérées. Des opérateurs télécoms régionaux tels que MTN et Telefónica superposent des tranches de réseau 5G avec des nœuds de calcul à faible latence, brouillant la frontière entre la périphérie et le mobile au sein du marché des services de traitement de données et d'hébergement. Les coentreprises de cloud souverain Capgemini/Orange et T-Systems/Google comblent les lacunes de confiance du secteur public grâce à des opérations cloisonnées.

Les modèles de tarification évoluent. La vague de suppressions des frais de sortie à la suite de l'examen de la loi européenne sur les données facilite la migration et amplifie l'adoption multi-cloud. Les fournisseurs de gestion des coûts comme Spot et Zesty ingèrent des factures en temps réel auprès de plusieurs fournisseurs, favorisant le redimensionnement automatisé. Les hyperscalers déplacent leur différenciation vers les API IA, les bases de données vectorielles propriétaires et les plans de conformité clés en main. Les cinq premiers fournisseurs détenant collectivement environ 80 % de part, le score de concentration du marché s'établit à 8, indiquant une arène oligopolistique mais vigoureusement contestée.

Leaders du secteur des services de traitement de données et d'hébergement

GoDaddy Operating Company LLC.

Hostinger International Ltd.

Teradata Corporation

IBM Corporation

Bluehost (Endurance International Group)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Microsoft a confirmé des investissements de 80 milliards USD dans des centres de données axés sur l'IA, incluant des expansions au Texas et au Wisconsin.

- Avril 2025 : OpenMetal a lancé des serveurs GPU privés optimisés pour les charges de travail IA/ML.

- Avril 2025 : Amazon Web Services a annoncé des dépenses d'investissement en infrastructure IA de 100 milliards USD pour 2025, axées sur des campus à plus haute densité.

- Mars 2025 : OpenAI, SoftBank et Oracle ont lancé Stargate, une coentreprise de centres de données IA alimentés par des énergies renouvelables sur 20 sites.

Portée du rapport mondial sur le marché des services de traitement de données et d'hébergement

Le traitement de données comprend la collecte et la manipulation de différentes formes de données pour en extraire des informations significatives. Les entreprises élargissent leur accès à de grands ensembles de données pour acquérir un avantage concurrentiel et fournir des informations commerciales critiques à leurs clients. Le traitement de données est effectué pour convertir les données en une forme utilisable et souhaitée. Les services d'hébergement comprennent l'hébergement web, la sauvegarde hors site, les bureaux virtuels et les services cloud. Les services hébergés accessibles depuis un fournisseur externe prennent diverses formes qui peuvent être catégorisées différemment.

Le marché des services de traitement de données et d'hébergement est segmenté par organisation (grande entreprise, petite et moyenne entreprise), offre (services de traitement de données (services de saisie de données, services d'exploration de données, nettoyage et formatage des données, et numérisation et indexation des données), services d'hébergement (hébergement web, hébergement cloud, hébergement partagé (revendeur), hébergement sur serveur privé virtuel (VPS), hébergement WordPress et hébergement d'applications)), secteur d'activité des utilisateurs finaux (informatique et télécommunications, BFSI, commerce de détail et autres secteurs d'activité des utilisateurs finaux), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique).

Les tailles et prévisions du marché sont exprimées en valeur (milliards USD) pour tous les segments ci-dessus.

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Services de traitement de données | Services de saisie de données | |

| Services d'exploration de données | ||

| Nettoyage et formatage des données | ||

| Numérisation et indexation des données | ||

| ETL géré et analytique | ||

| Services d'hébergement | Hébergement partagé (revendeur) | |

| Hébergement sur serveur privé virtuel (VPS) | ||

| Hébergement sur serveur dédié | ||

| Hébergement cloud | IaaS | |

| PaaS | ||

| SaaS | ||

| Hébergement WordPress géré | ||

| Hébergement d'applications | ||

| Colocation et serveur bare-metal | ||

| Cloud public |

| Cloud privé |

| Cloud hybride et multi-cloud |

| Informatique et télécommunications |

| BFSI |

| Commerce de détail et e-commerce |

| Industrie manufacturière |

| Santé et sciences de la vie |

| Médias et divertissement |

| Gouvernement et secteur public |

| Autres (éducation, hôtellerie, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Reste de l'Europe | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique |

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises (PME) | |||

| Par offre | Services de traitement de données | Services de saisie de données | |

| Services d'exploration de données | |||

| Nettoyage et formatage des données | |||

| Numérisation et indexation des données | |||

| ETL géré et analytique | |||

| Services d'hébergement | Hébergement partagé (revendeur) | ||

| Hébergement sur serveur privé virtuel (VPS) | |||

| Hébergement sur serveur dédié | |||

| Hébergement cloud | IaaS | ||

| PaaS | |||

| SaaS | |||

| Hébergement WordPress géré | |||

| Hébergement d'applications | |||

| Colocation et serveur bare-metal | |||

| Par modèle de déploiement | Cloud public | ||

| Cloud privé | |||

| Cloud hybride et multi-cloud | |||

| Par secteur d'activité des utilisateurs finaux | Informatique et télécommunications | ||

| BFSI | |||

| Commerce de détail et e-commerce | |||

| Industrie manufacturière | |||

| Santé et sciences de la vie | |||

| Médias et divertissement | |||

| Gouvernement et secteur public | |||

| Autres (éducation, hôtellerie, etc.) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Reste de l'Europe | |||

| Moyen-Orient | Arabie saoudite | ||

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des services de traitement de données et d'hébergement ?

Le marché s'établit à 131,06 milliards USD en 2026.

À quelle vitesse le marché des services de traitement de données et d'hébergement va-t-il croître d'ici 2031 ?

Il devrait se développer à un TCAC de 10,29 %, atteignant 213,74 milliards USD d'ici 2031.

Quelle région détient la plus grande part de revenus aujourd'hui ?

L'Amérique du Nord est en tête avec une part de marché de 38,62 % en 2025.

Pourquoi les déploiements hybrides et multi-cloud gagnent-ils en popularité ?

Ils offrent la portabilité des charges de travail, la conformité juridictionnelle et l'optimisation des coûts, affichant un TCAC de 12,22 % jusqu'en 2031.

Comment les hyperscalers répondent-ils aux préoccupations de dépendance fournisseur ?

Les principaux fournisseurs ont commencé à éliminer ou à réduire les frais de sortie, facilitant l'adoption de stratégies multi-cloud par les clients.

Quel secteur d'activité des utilisateurs finaux connaît la croissance la plus rapide ?

Les charges de travail du commerce de détail et de l'e-commerce enregistrent un TCAC de 12,64 % à mesure que les commerçants numérisent les expériences clients.

Dernière mise à jour de la page le: