Taille et part du marché des guides d'ondes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

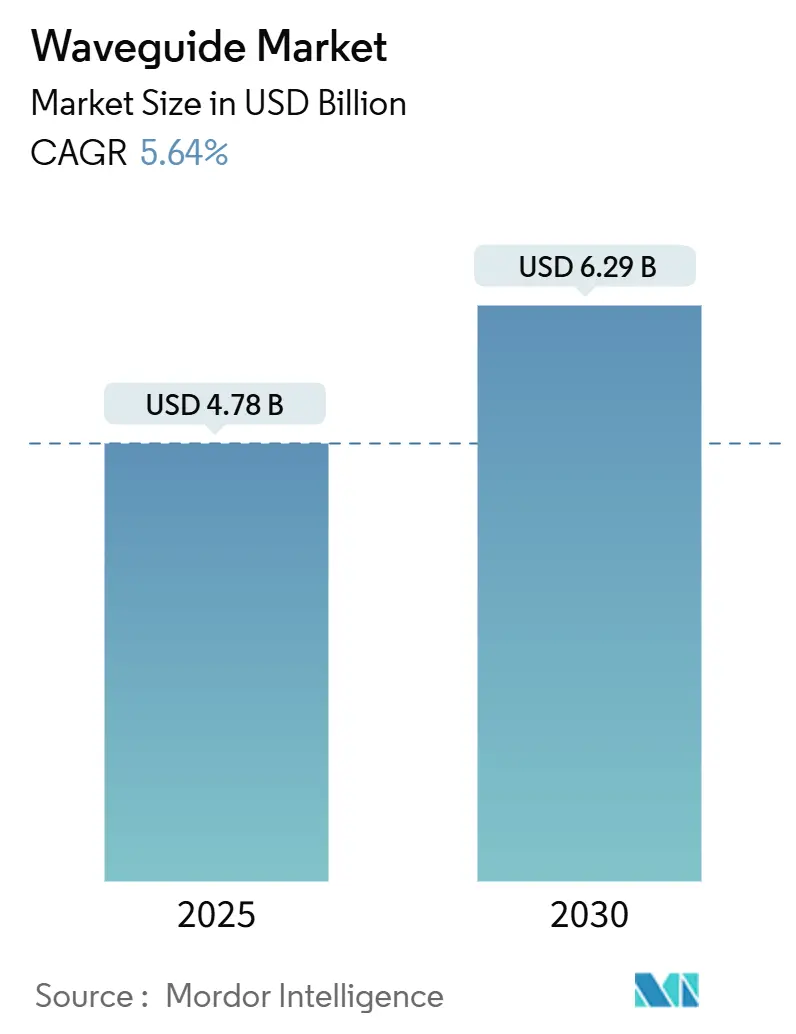

| Taille du Marché (2025) | 4.78 Milliards de dollars |

| Taille du Marché (2030) | 6.29 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.64% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des guides d'ondes par Mordor Intelligence

La taille du marché des guides d'ondes est estimée à 4,78 milliards USD en 2025 et devrait atteindre 6,29 milliards USD d'ici 2030, représentant un TCAC de 5,64 % sur la période de prévision. L'intensification des déploiements de la 5G, l'adoption soutenue des interconnexions optiques pour centres de données et la commercialisation des technologies photoniques de niveau laboratoire façonnent la demande. L'élan se renforce à mesure que la photonique sur silicium converge avec les structures métalliques traditionnelles, incitant les fournisseurs à trouver un équilibre entre la robustesse mécanique et les exigences de performance miniaturisée à haute fréquence. L'intensification de la concurrence entre les grands acteurs de la défense, les fonderies de semi-conducteurs et les sous-traitants asiatiques déplace le pouvoir de négociation vers les entreprises qui allient l'héritage RF à l'échelle de la plaquette. Les opportunités s'élargissent également dans les dispositifs médicaux et la réalité augmentée grand public, où les guides d'ondes diélectriques permettent des facteurs de forme plus légers et une optique plus précise.

Points clés du rapport

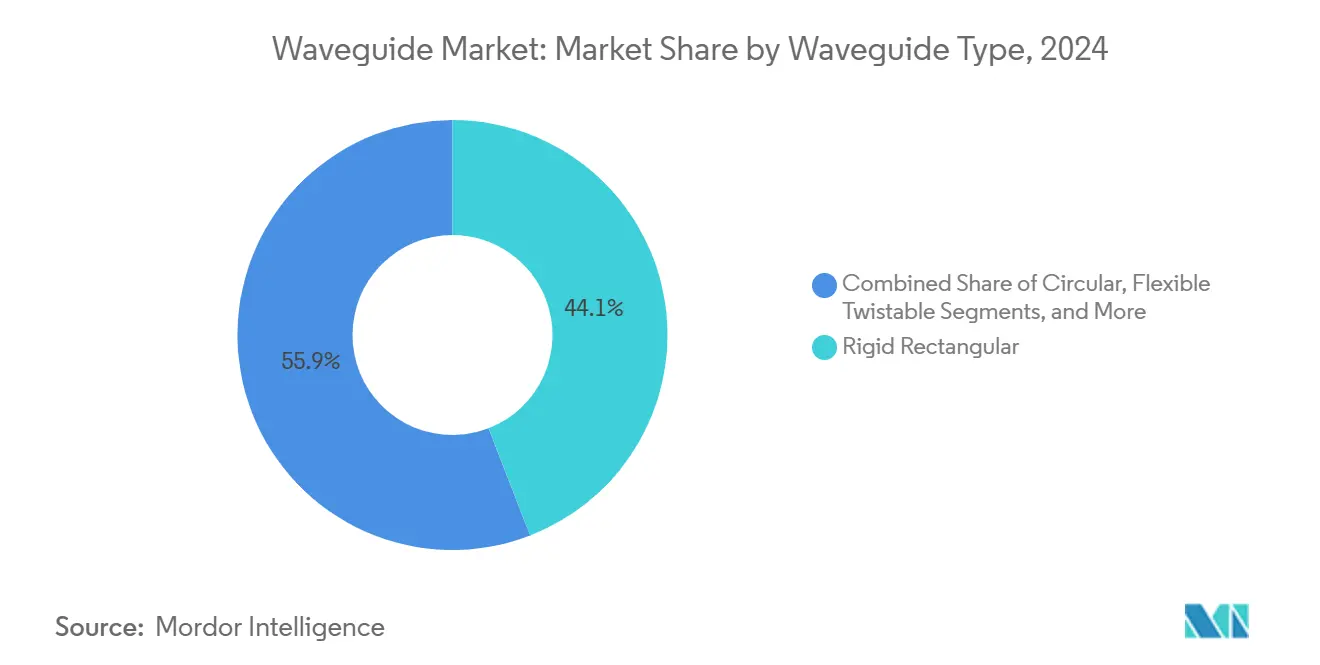

- Par type de guide d'ondes, les conceptions rectangulaires rigides représentaient 44,12 % de la part du marché des guides d'ondes en 2024, tandis que les variantes diélectriques intégrées devraient progresser à un TCAC de 6,15 % jusqu'en 2030.

- Par bande de fréquence, la bande X a capté 28,68 % de la taille du marché des guides d'ondes en 2024, et les solutions en bande Ka devraient s'élargir à un TCAC de 7,38 % jusqu'en 2030.

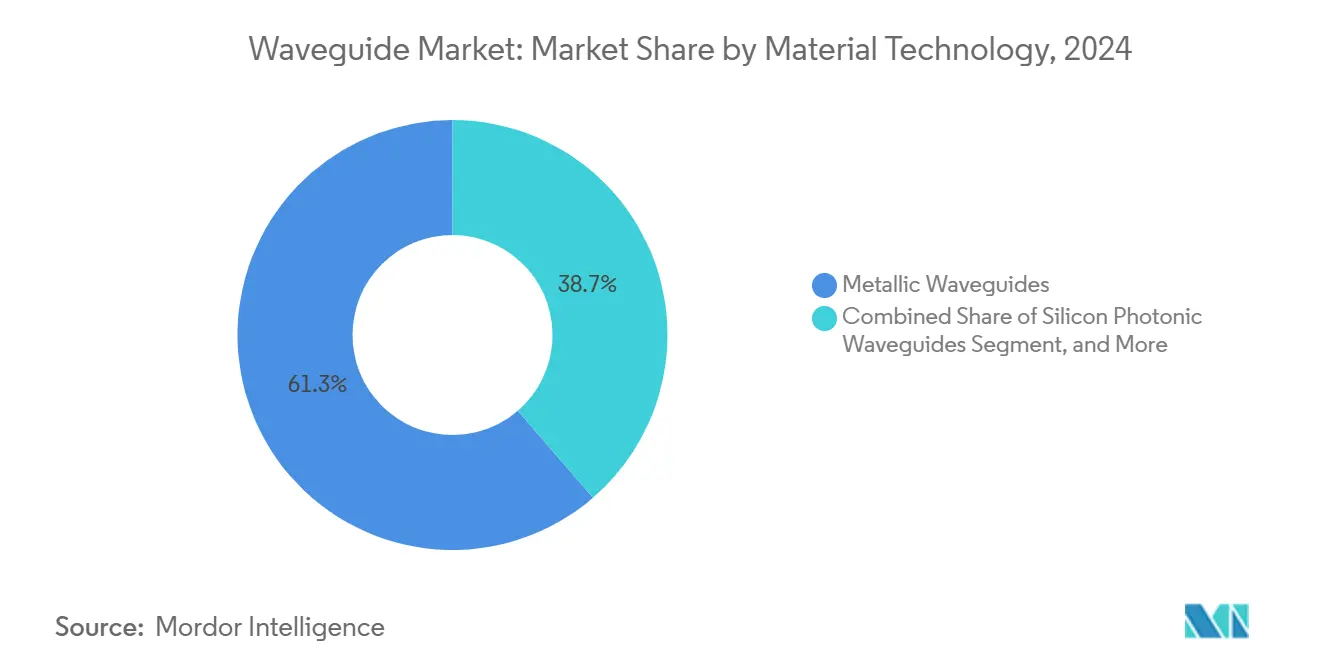

- Par technologie des matériaux, les plateformes métalliques représentaient 61,34 % de la part du marché des guides d'ondes en 2024, tandis que les guides d'ondes photoniques en silicium devraient afficher un TCAC de 7,43 % jusqu'en 2030.

- Par secteur d'utilisation final, le secteur de la défense et de l'aérospatiale représentait 37,29 % de la taille du marché des guides d'ondes en 2024, et les télécommunications et les centres de données devraient afficher la croissance la plus rapide avec un TCAC de 5,73 % jusqu'en 2030.

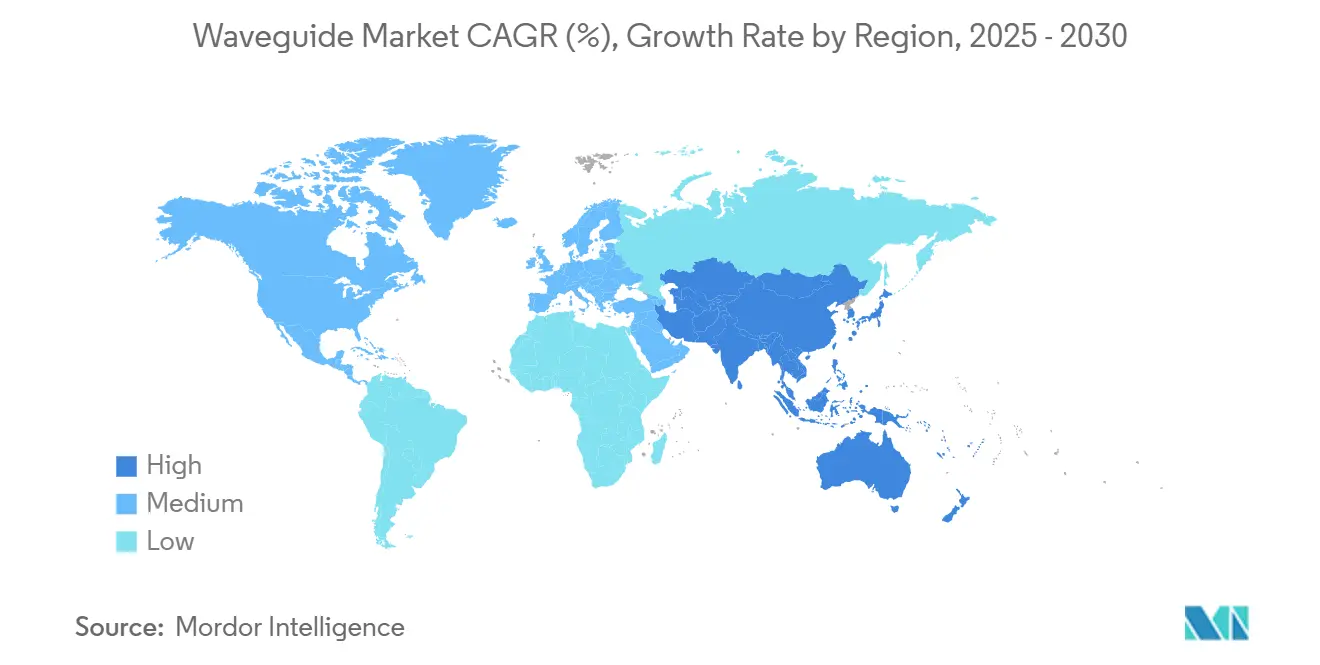

- Par géographie, l'Asie-Pacifique était en tête avec 34,74 % de la part des revenus en 2024 ; la région est en bonne voie pour un TCAC de 6,26 % jusqu'en 2030.

Tendances et perspectives du marché mondial des guides d'ondes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des infrastructures sans fil 5G et au-delà | +1.2% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête | Moyen terme (2 à 4 ans) |

| Expansion rapide des interconnexions optiques pour centres de données | +0.8% | Amérique du Nord et Europe en cœur, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption croissante de systèmes radar avancés dans la défense | +0.6% | Amérique du Nord, Europe et marchés sélectionnés en Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante de dispositifs portables AR/VR avec affichages à guides d'ondes | +0.4% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Commercialisation des guides d'ondes photoniques topologiques pour les liaisons térahertz | +0.3% | Pôles de recherche en Amérique du Nord, en Europe et en Asie de l'Est | Long terme (≥ 4 ans) |

| Initiatives de localisation de la chaîne d'approvisionnement pour les composants de guides d'ondes de qualité militaire | +0.2% | Amérique du Nord et Europe principalement | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des infrastructures sans fil 5G et au-delà

La recherche embryonnaire sur la 6G et les cellules millimétriques denses de la 5G exposent les limites des câbles coaxiaux au-dessus de 24 GHz, orientant les opérateurs vers des composants de guides d'ondes usinés avec précision qui réduisent les pertes dans les réseaux d'antennes MIMO massif. L'intégration hybride guide d'ondes-antenne intègre des conduits RF dans des substrats, réduisant les pertes d'insertion qui limitaient autrefois la couverture urbaine. L'adoption de l'Open RAN amplifie cet avantage, car les interfaces interopérables exigent des tolérances mécaniques constantes. Les fournisseurs capables de traiter en série des guides rectangulaires tout en respectant les critères de coût des télécommunications sont bien positionnés pour remporter des contrats multi-fournisseurs pour les stations de base. La densification urbaine augmente encore les volumes, car chaque petite cellule nécessite des liaisons en bande Ka reproductibles.

Expansion rapide des interconnexions optiques pour centres de données

L'escalade de la bande passante au-delà de 100 Gbps par voie oblige les hyperscalers à passer des pistes en cuivre aux guides d'ondes photoniques en silicium, qui réduisent l'énergie par bit même s'ils entraînent un coût initial de dispositif plus élevé. Microsoft et Google qualifient désormais les optiques co-packagées, intégrant des guides d'ondes avec des circuits intégrés spécifiques à une application (ASIC) pour économiser l'espace sur la carte et réduire la latence. Les clusters d'entraînement d'intelligence artificielle intensifient la désagrégation de la mémoire, faisant des canaux optiques à faibles pertes un choix pratique pour les architectures GPU cohérentes. Les courbes d'adoption s'accélèrent à mesure que les générations de commutateurs à 51,2 Tbps se déploient, ancrant la photonique sur silicium sur chaque unité de rack et garantissant des volumes à long terme pour les fonderies maîtrisant les modulateurs à l'échelle de la plaquette.

Adoption croissante de systèmes radar avancés dans la défense

La modernisation des radars multifonctions nécessite des assemblages de guides d'ondes capables de résister à la haute densité de puissance du nitrure de gallium et de prendre en charge la formation de faisceaux agile sur de larges bandes passantes instantanées.[1]Département américain de la Défense, « Investissements dans la modernisation des radars », defense.gov Les contractants doivent concilier des charges thermiques extrêmes avec une faible intermodulation passive, ce qui conduit au développement de nouveaux alliages de brasage et de canaux de refroidissement internes pour atteindre cet équilibre. Les scénarios de menaces hypersoniques augmentent l'utilisation de la bande Ka, stimulant la demande de coudes sans distorsion et d'objectifs de finition de surface inférieurs à 0,4 micromètre. Les assemblages reconfigurables qui changent de mode de mission via des surfaces à diodes PIN intégrées réduisent les coûts du cycle de vie et s'alignent sur les directives de l'architecture ouverte modulaire des systèmes.

Demande croissante de dispositifs portables AR/VR avec affichages à guides d'ondes

Les combineurs à guides d'ondes permettent une optique compacte offrant un champ de vision de 50 degrés sans nécessiter de verre lourd, ce qui explique les investissements de Meta et Apple dans la lithographie par nano-impression et les émetteurs micro-OLED. Les motifs diffractifs équilibrent désormais l'uniformité de la luminosité par rapport à la dispersion chromatique, s'approchant de rendements de production de masse proches de 60 %. Les fabricants de moulage de verre de précision s'efforcent de mettre à l'échelle des ébauches de douze pouces tout en maintenant un contrôle d'épaisseur de ±25 nanomètres. La pression sur le facteur de forme grand public comprime les cycles de conception, de sorte que les fournisseurs proposant une simulation opto-mécanique clé en main, ainsi qu'une fabrication pilote, obtiennent le statut de fournisseur privilégié.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé de fabrication de l'usinage de précision des guides d'ondes | -0.7% | Mondial, affectant particulièrement les petits fabricants | Court terme (≤ 2 ans) |

| Contraintes strictes de gestion thermique dans les bandes millimétriques | -0.5% | Mondial, avec un impact plus important dans les applications à haute puissance | Moyen terme (2 à 4 ans) |

| Rareté des capacités de lithographie à ultra-faibles pertes pour le niobate de lithium sur isolant | -0.3% | Amérique du Nord et Europe principalement, impact limité en Asie-Pacifique | Long terme (≥ 4 ans) |

| Préoccupations émergentes concernant la fiabilité des guides d'ondes en polymère dans les implants à long terme | -0.2% | Mondial, avec un accent sur les marchés des dispositifs médicaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de fabrication de l'usinage de précision des guides d'ondes

Les spécifications de finition de surface inférieures à 0,2 micromètre pour les brides en bande Ka imposent des investissements en machines-outils dépassant 2 millions USD par cellule à cinq axes, une barrière pour les petits contractants. Les frais de mise en place s'envolent dans les séries de défense à faible volume, portant la part du coût des pièces au-dessus de 50 % des budgets de programme. Les procédés additifs par lit de poudre ne peuvent pas encore satisfaire aux critères de rugosité et de stabilité dimensionnelle, provoquant une bifurcation de la production qui ralentit la pénétration plus large du marché des guides d'ondes dans l'avionique de niche.

Contraintes strictes de gestion thermique dans les bandes millimétriques

Les gradients thermiques déforment les joints de guides d'ondes de quelques microns et dégradent le rapport d'ondes stationnaires en tension (VSWR) aux fréquences supérieures à 40 GHz, obligeant les concepteurs à adopter des composites coûteux en invar ou en carbone qui compliquent le processus d'assemblage.[2]Comité éditorial IEEE, « Défis thermiques dans les systèmes millimétriques », ieee.org Le refroidissement actif ajoute du poids, réduit la fiabilité et réduit les marges de charge utile des engins spatiaux. Le compromis entre l'atténuation de la chaleur et la complexité de l'assemblage retarde l'adoption dans les terminaux SATCOM commerciaux à haute puissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de guide d'ondes : la miniaturisation stimule les tendances d'intégration

Les conduits rectangulaires rigides ont capté 44,12 % des revenus mondiaux en 2024, soulignant leurs capacités de gestion de puissance inégalées dans les abris radar de défense qui nécessitent des niveaux de crête dépassant 20 kW. Cette catégorie ancre le marché des guides d'ondes ; cependant, sa part devrait diminuer à mesure que les lignes diélectriques intégrées affichent un TCAC de 6,15 % jusqu'en 2030, reflétant le passage vers des boîtiers plus légers dans les casques XR grand public. Dans les totaux des segments, les formats rigides représentent toujours la plus grande part du marché des guides d'ondes dans les contrats de défense à haute valeur ajoutée.[3]L3Harris Technologies, « Intégration de guides d'ondes pour la défense », l3harris.com

L'élan se tourne désormais vers les empilements diélectriques intégrés qui incorporent des voies RF dans des substrats, tirant parti de la photolithographie des semi-conducteurs. Des économies de poids supérieures à 70 % et des rayons de courbure inférieurs à 2 mm ouvrent une latitude de conception pour les cathéters médicaux et les antennes mmWave utilisées dans les smartphones. À mesure que les fonderies reproduisent des cavités rectangulaires sur du silicium de 200 mm, l'économie par unité s'améliore une fois que les volumes dépassent 100 000 unités. Ce schéma illustre comment le marché des guides d'ondes s'aligne sur les marchés finaux mobiles et médicaux qui récompensent les profils compacts.

Par bande de fréquence : l'émergence de la bande Ka remodèle les applications

La bande X dominait 28,68 % des dépenses de 2024 en raison des flottes radar héritées et des charges utiles de diffusion en orbite géostationnaire. La part de marché des guides d'ondes persiste grâce aux contrats de service en cours ; cependant, les voies en bande Ka offrent le TCAC le plus élevé à 7,38 %, portées par les constellations à large bande en orbite basse terrestre qui privilégient les fréquences de 26 à 40 GHz pour les antennes plus petites. Les assemblages de guides d'ondes dans ces bandes intègrent des coudes remplis de diélectrique et des coupleurs de précision pour atténuer les pertes atmosphériques tout en maintenant les bilans de liaison.

Le développement de la bande Ka transforme le secteur des guides d'ondes car les terminaux au sol et les réseaux à commande de phase nécessitent désormais des objectifs de coût alignés sur ceux des modems satellites grand public. La montée en volume pousse les ateliers d'usinage à raccourcir les délais et à automatiser l'inspection en cours de fabrication. Sur la période de prévision, les expéditions en bande Ka relient le backhaul mobile en orbite basse terrestre et la connectivité aéronautique de nouvelle génération, cimentant son statut de principal axe de croissance et élargissant la taille du marché des guides d'ondes pour les matériaux haute fréquence.

Par technologie des matériaux : la photonique sur silicium accélère l'intégration

Les voies métalliques ont conservé une position dominante de 61,34 % en 2024, ancrées dans la défense et le SATCOM à haute puissance, où le cuivre et l'aluminium gèrent les charges thermiques dans les modes de propagation nominaux. Cette branche du marché des guides d'ondes reste essentielle pour les missions à puissance de crête, mais les conduits photoniques en silicium devraient enregistrer un TCAC de 7,43 % à mesure que l'intégration à l'échelle de la plaquette réduit la latence tout en diminuant l'énergie par bit transporté. La transition prend de l'ampleur à mesure que les optiques co-packagées deviennent courantes chez les hyperscalers.

Les modulateurs en niobate de lithium sur isolant élargissent la palette des matériaux en permettant des excursions de commande inférieures à un volt à une bande passante de 100 GHz, mais les goulots d'étranglement de la lithographie limitent le débit. Les options en polymère font leur entrée dans la biosensibilisation portable, où la flexibilité et la biocompatibilité importent plus que les pertes d'insertion. Collectivement, la diversité des matériaux renforce une chaîne d'approvisionnement multipolaire, élargissant la taille adressable du marché des guides d'ondes et obligeant les fournisseurs à maîtriser un savoir-faire de processus pluridisciplinaire.

Par secteur d'utilisation final : la convergence des télécommunications s'accélère

La défense et l'aérospatiale ont conservé 37,29 % des revenus en 2024, les plateformes radar à forte densité de guides d'ondes bénéficiant d'une continuité de financement. Cependant, les acheteurs des télécommunications et des centres de données devraient croître au rythme le plus rapide, avec un TCAC de 5,73 %, en raison de la densification des petites cellules 5G et des architectures optiques pour clusters d'intelligence artificielle. Leur part croissante oriente la production des séries usinées sur mesure vers la répétabilité à l'échelle de la plaquette, signalant que l'expertise en semi-conducteurs définira de plus en plus l'avantage concurrentiel sur le marché des guides d'ondes.

Les entreprises des sciences de la vie pilotent des conduits en polymère pour l'endoscopie et la stimulation neurologique, soulignant l'expansion extérieure du secteur. Les fabricants d'équipements mobiles testent des combineurs en verre et en plastique pour les futures lunettes de réalité augmentée, ce qui stimulera des séries à haut volume jamais vues dans les programmes militaires traditionnels. L'adoption inter-domaines redistribue ainsi la demande et élève la taille totale du marché des guides d'ondes au-delà des limites RF classiques.

Analyse géographique

L'Asie-Pacifique était en tête avec 34,74 % des revenus de 2024 et devrait afficher un TCAC de 6,26 % jusqu'en 2030, reflétant des investissements coordonnés dans les capacités de semi-conducteurs et les infrastructures 5G. Les fonderies chinoises émulent les lignes photoniques sur silicium américaines, tandis que les fournisseurs japonais et sud-coréens approvisionnent en verre ultra-plat et en métaux de haute pureté utilisés dans les constructions radar haut de gamme. Les projets de télécommunications de la Ceinture et de la Route augmentent encore les volumes unitaires, intégrant des empreintes de guides d'ondes dans les déploiements de réseaux de Jakarta à Nairobi.

L'Amérique du Nord défend sa part grâce aux programmes de défense et de recherche avancée soutenus par la loi CHIPS, qui subventionne les fonderies photoniques et micro-ondes.[4]Département américain du Commerce, « Financement photonique de la loi CHIPS », commerce.gov Les opérateurs cloud hyperscale amplifient la demande intérieure à mesure que les clusters d'intelligence artificielle prolifèrent les plans optiques. Les opérateurs canadiens poussent les essais de dernier kilomètre en mmWave, et les prestataires de services de fabrication électronique mexicains étendent les capacités d'usinage pour les sous-ensembles de télécommunications sensibles aux coûts. Collectivement, la région maintient une forte valeur unitaire malgré des volumes d'expédition inférieurs à ceux de l'Asie-Pacifique.

L'Europe tire parti de son leadership dans le radar automobile, notamment en Allemagne, pour maintenir des commandes régulières de conduits flexibles torsadables de 76 à 81 GHz, tandis que le financement du Pacte vert européen stimule l'adoption d'équipements de backhaul économes en énergie. Les programmes de défense en France et en Italie élargissent le mix avec des projets AESA aéroportés. Pendant ce temps, les clusters photoniques du Benelux cultivent l'expertise en phosphure d'indium, élargissant la taille régionale du marché des guides d'ondes grâce à des moteurs optiques haute vitesse pour les routeurs métropolitains.

Paysage concurrentiel

Le marché des guides d'ondes présente une fragmentation modérée, avec des acteurs historiques de la défense comme L3Harris et Teledyne dominant les niches à haute puissance, tandis que des poids lourds des semi-conducteurs tels qu'Intel et GlobalFoundries progressent dans l'intégration photonique. L'intensité concurrentielle augmente là où l'économie à l'échelle de la plaquette entre en collision avec l'usinage de précision traditionnel. Les acteurs capables de fusionner la conception de dispositifs photoniques, la simulation micro-ondes et l'assemblage automatisé acquièrent un levier stratégique.

Les tendances à la consolidation impliquent une intégration verticale, avec des fonderies acquérant des maisons d'emballage et des équipementiers de défense rachetant des ateliers spécialisés en guides d'ondes pour sécuriser leurs chaînes d'approvisionnement. L'optimisation de la conception pilotée par l'intelligence artificielle réduit les cycles de développement en prédisant la pureté des modes et la dérive thermique, distinguant les entreprises qui exploitent les données pour améliorer les rendements. Les comités de normalisation de l'IEEE façonnent les définitions d'interface, permettant aux premiers participants de gagner en notoriété et d'influencer les futurs modèles d'approvisionnement.

Des opportunités d'espaces blancs persistent dans les implants biomédicaux, les affichages de réalité augmentée grand public et le radar pour véhicules autonomes. Les start-ups proposant des solutions en polymère ou en verre pour un environnement flexible bénéficient d'une entrée accélérée. Pendant ce temps, les grands acteurs établis s'alignent sur les initiatives de localisation gouvernementales, protégeant les lignes de défense essentielles des chocs externes et maintenant leur rôle central sur le marché global des guides d'ondes.

Leaders du secteur des guides d'ondes

L3Harris Technologies Inc.

Teledyne Technologies Incorporated

Eravant Inc.

M2 Global Technology Ltd.

Pasternack Enterprises Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Intel Corporation a annoncé une expansion de capacité de photonique sur silicium de 500 millions USD en Irlande pour répondre à la demande d'optiques co-packagées pour les centres de données d'intelligence artificielle.

- Septembre 2025 : L3Harris Technologies a décroché un contrat de 750 millions USD de l'armée de l'air américaine pour des systèmes de guides d'ondes radar en bande Ka de nouvelle génération.

- Août 2025 : GlobalFoundries s'est associé à Marvell Technology pour des optiques co-packagées photoniques sur silicium destinées aux commutateurs hyperscale.

- Juillet 2025 : TSMC a annoncé un investissement de 2,8 milliards USD dans les semi-conducteurs photoniques à Taïwan, incluant des lignes de guides d'ondes en niobate de lithium.

Portée du rapport mondial sur le marché des guides d'ondes

| Rectangulaire rigide |

| Circulaire |

| Flexible torsadable |

| Diélectrique intégré |

| Bande C |

| Bande X |

| Bande Ku |

| Bande Ka et au-delà |

| Guides d'ondes métalliques |

| Guides d'ondes photoniques en silicium |

| Guides d'ondes en polymère et biopolymère |

| Guides d'ondes en niobate de lithium sur isolant |

| Défense et aérospatiale |

| Télécommunications et centres de données |

| Médical et biomédical |

| Automatisation industrielle et manufacturière |

| Électronique grand public et XR |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Kenya | |

| Reste de l'Afrique |

| Par type de guide d'ondes | Rectangulaire rigide | |

| Circulaire | ||

| Flexible torsadable | ||

| Diélectrique intégré | ||

| Par bande de fréquence | Bande C | |

| Bande X | ||

| Bande Ku | ||

| Bande Ka et au-delà | ||

| Par technologie des matériaux | Guides d'ondes métalliques | |

| Guides d'ondes photoniques en silicium | ||

| Guides d'ondes en polymère et biopolymère | ||

| Guides d'ondes en niobate de lithium sur isolant | ||

| Par secteur d'utilisation final | Défense et aérospatiale | |

| Télécommunications et centres de données | ||

| Médical et biomédical | ||

| Automatisation industrielle et manufacturière | ||

| Électronique grand public et XR | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial des guides d'ondes en 2025 ?

La taille du marché des guides d'ondes est de 4,78 milliards USD en 2025, avec une progression prévue vers 6,29 milliards USD d'ici 2030.

Quel type de guide d'ondes est en tête par chiffre d'affaires aujourd'hui ?

Les formats rectangulaires rigides détiennent 44,12 % de part en raison de leur utilisation bien établie dans les radars à haute puissance et les liaisons satellitaires.

Quel segment connaît la croissance la plus rapide jusqu'en 2030 ?

Les guides d'ondes diélectriques intégrés devraient afficher un TCAC de 6,15 % à mesure que les besoins de miniaturisation augmentent dans l'électronique et les dispositifs médicaux.

Quelle région détient la plus grande part ?

L'Asie-Pacifique est en tête avec 34,74 % des revenus de 2024, soutenue par d'importants déploiements 5G et des capacités de semi-conducteurs.

Comment la photonique sur silicium influencera-t-elle la demande future ?

Les guides d'ondes photoniques en silicium affichent un TCAC de 7,43 % car les optiques co-packagées réduisent la consommation d'énergie et la latence des centres de données.

Quel est le principal défi de production dans les bandes millimétriques ?

Le maintien de la finition de surface dans des tolérances sub-micrométriques entraîne des coûts d'usinage élevés et allonge les délais de livraison.

Dernière mise à jour de la page le: